DKB Visa Card

Der „normale“ DKB-Kunde wird begeistert sein von seiner völlig kostenlosen Visa Card und der Möglichkeit, weltweit gebührenfrei Bargeld (auch in Fremdwährungen) abzuheben.

Wenn man jedoch anfängt sich mit den Details zu beschäftigen, wird man kaum noch aufhören können diese Karte weiterzuempfehlen und sich vielleicht sogar ein bisschen ärgern, dass man sie selbst nicht schon früher beantragt hat.

Diese Seite fasst für Sie die wichtigsten und nützlichsten 11 Funktionen der DKB Visa Card zusammen. Gerne können Sie am Ende der Seite Ergänzungen vornehmen oder Fragen stellen. Vorab jedoch …

… das lieben DKB-Kunden am meisten:

- absolut kostenlose Visa Card (keine Jahresgebühr, keine versteckten Kosten!)

- alle Bargeldabhebungen sind im In- und Ausland komplett kostenlos

- im Problemfall rund um die Uhr eine telefonische Erreichbarkeit

Vorstellung der 11 wichtigsten Funktionen im Detail

1. Kostenlose Visa Card

Die DKB Visa Card gibt es ausschließlich in der kostenlosen Variante. Sie ist automatischer Bestandteil des Angebots „DKB Cash“. Es handelt sich um eine Kombination von Internet-Girokonto und Visa Card. Weitere DKB-Angebote wie Depot oder Finanzierungen können optional hinzu gebucht werden.

DKB Cash kann von „Hausbank im Internet“ (seit 2014 Slogan der Bank) bis reines Nebenkonto/-karte für Reise- oder Sparzwecke für verschiedene Bedürfnisse verwendet werden. Unabhängig von der Nutzung ist es immer kostenlos!

2. Kostenfrei Bargeld abheben, weltweit!

Da die DKB keine eigenen Filialen unterhält und sich keinem Geldautomatenverbund angeschlossen hat, sind weltweit alle Geldautomaten mit Visa-Zeichen für das gebührenfreie Bargeldabheben freigeschaltet.

Jede Geldabhebung mit der DKB Visa Card ist kostenfrei!

Lassen Sie sich nicht von Gebühren-Hinweisen für Fremdkunden (am Automaten oder per Monitorbestätigung) irritieren. Bei jeder Geldabhebung geschehen zwei Buchungen im Hintergrund: erstens der abgehobene Betrag und zweitens die Gebühr für die Abhebung.

Die erste Buchung sehen Sie auf Ihrer Kreditkartenabrechnung, die zweite nicht. Diese reicht die DKB nicht an Sie weiter, sondern bezahlt sie selbst.

Tipp: Wenn Sie im Fremdwährungsausland mit Ihrer DKB Visa Card Geld abheben, sparen Sie sich gleichzeitig die Spesen einer Wechselstube. Beim Bargeldbezug in fremder Währung über Geldautomaten berechnet die DKB nämlich kein Auslandseinsatzentgelt und keine Aufschläge auf den Wechselkurs. Diese beiden Artikel arbeiten die Vorteile detailliert heraus:

Mit der DKB Visa Card sparen Sie sich im Ausland neben den Abhebegebühren auch die Gebühren für den Währungstausch. In einigen Ländern versuchen die Automatenbetreiber zu tricksen, doch mit dem Wissen von diesem Spezialportal sind Sie gut gewappnet. Hier der Artikel über Abzocke an polnischen Geldautomaten (betrifft alle außer polnische Karten bei der Geldabhebung).

3. Erstattung von Fremdgebühren (ab 1.6.2016 entfallen)

Geldautomaten in einigen Ländern kennen nicht die getrennte Buchung von Geldbetrag und Gebühr. Sie berechnen dem Kunden direkt eine Abhebegebühr. Das kommt regelmäßig in den USA und in Thailand vor.

Holt man beispielsweise 250 US-Dollar aus dem Automaten, werden 253 US-Dollar abgerechnet, wenn die Abhebegebühr 3 Dollar beträgt. Bevor das passiert, teilt Ihnen der Automat das am Monitor mit und Sie müssen das bestätigen. Das können Sie guten Gefühls machen, denn die DKB erstattet Ihnen diese Gebühr wieder. (Seit 1.6.2016 nicht mehr – es gibt in Deutschland nur noch eine Bank, die so ein Erstattungsprogramm hat: Santander).

Banken in den USA erheben direkt beim Kunden Gebühren für die Bargeldabhebung. Dafür kann aber die DKB nichts! Von ihrer Seite aus ist das Abheben von Bargeld immer kostenlos![/hide]

4. Zahlen mit Zinsvorteil

Die DKB Visa Card ist eine „echte“ Kreditkarte. Der Unterschied zu einer Debit Card (V Pay oder Maestro Card = zweite Karte, die Sie von der DKB bei Kontoeröffnung erhalten) ist, dass Zahlungen nicht sofort vom Girokonto abgebucht, sondern auf dem Kreditkartenkonto gesammelt werden.

Damit läuft das Kreditkartenkonto ins Minus. Das ist gut und richtig so, denn auf dem Kreditkartenkonto der DKB fallen niemals Kreditzinsen an. Sie befinden sich zinsfrei im Kredit!

Das geht jeweils bis zum 20. bis 22. (wenn Wochenende oder Feiertag, dann der nächst folgende Banktag) des Monats. Dann wird der Kreditkartensaldo mit Ihrem DKB-Girokonto ausgeglichen. Sollte Ihr Girokonto nicht genügend Guthaben aufweisen, fallen günstige Dispozinsen an, aber niemals teure Kreditkartenzinsen, wie man es von reinen Kreditkartengesellschaften (z. B. Barclaycard) kennt.

Aus Sicht des Kunden ist es clever, hauptsächlich mit der Visa Card zu zahlen. Übrigens: Bargeldabhebungen sind ebenfalls bis zur monatlichen Verrechnung zinsfrei. Das ist wie ein kostenloser Kredit!

5. Sparen mit Zinsvorteil

Sie können die DKB Visa Card als Sparcard (modernes Sparkonto) nutzen, weil die DKB Guthaben auf der Visa Card verhältnismäßig gut verzinst. Den aktuellen Zinssatz finden Sie hier: https://www.dkb.de/privatkunden/dkb-cash/produktinfo/dkb-cash-vm-tagesgeld-verzinsung/index.html.

Die Zinsen werden monatlich gutgeschrieben, so dass Sie sich über einen kleinen Zinseszinseffekt freuen dürfen.

Da es jedoch kaum Sinn macht, eine Sparcard für Zahlungszwecke zu verwenden (Ausnahme: vielleicht, wenn Sie für eine Reise angespart haben), empfehle ich, die DKB um die Ausstellung einer zweiten Visa Card zu bitten. Schließlich verringert jede Barabhebung oder Zahlung sofort ihr Sparguthaben!

Die zweite Visa Card ist ebenfalls kostenlos. Sie verwenden nun eine zum Geldausgeben und lassen diese bis zu einem Monat zinsfrei ins Minus laufen und die andere zum Sparen. Hier wird das Guthaben jeden Tag verzinst und die Zinsen am Ende des Monats gutgeschrieben. Ist das nicht clever?

Wie man eine zweite Visa Card bei der DKB beantragt, finden Sie detailliert in diesem Artikel beschrieben: zusätzliche DKB Visa Card erfolgreich beantragen.

… mit 2 Visa Cards werden die hervorragenden Konditionen der DKB optimal (aus-)genutzt!

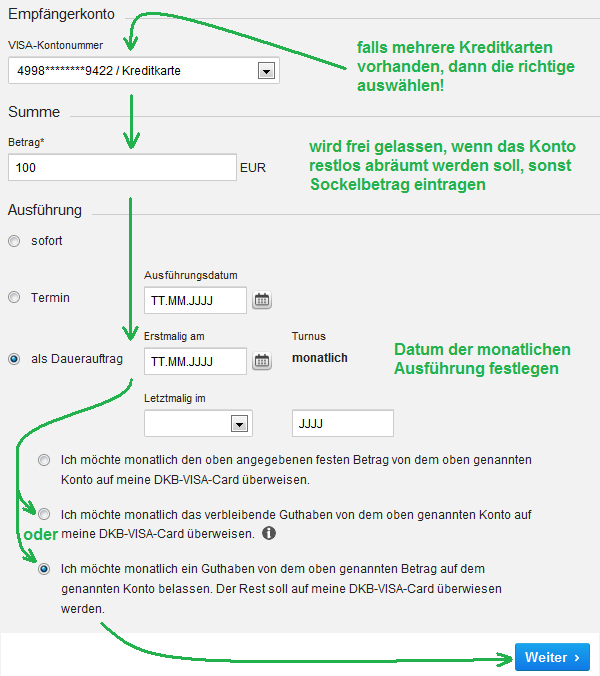

6. Cleveres Sparen mit Kontoabräumfunktion

Banken haben einen netten Zinsgewinn, wenn Kontoinhaber unnötig viel Geld auf dem Girokonto belassen. Dieses wird dort meist gar nicht oder wie beim DKB-Girokonto nur niedrig verzinst.

Das muss nicht sein. Holen Sie sich den Zinsgewinn auf Ihr Konto! Die DKB bietet im Online-Banking-System eine sinnvolle Funktion dafür an. Sie heißt DKB Visa Sparen.

Sie können monatlich, beispielsweise einen Tag vor Ihrem regelmäßigen Einkommenseingang, automatisiert das Restguthaben vom Girokonto auf die Visa Card für Sparzwecke umbuchen lassen. Alternativ können Sie das Restguthaben bis auf einen Sockelbetrag – das macht Sinn, falls unerwartete Abbuchungen kommen könnten – übertragen lassen.

Dieser clevere Dauerauftrag ist leicht eingerichtet und kann jederzeit geändert werden. Leute, die diese Idee in die Tat umsetzen, werden automatisch vermögender!

Diese Funktion richten Sie im Online-Banking bei Finanzstatus ⇒ Zahlungsaufträge ⇒ Visa-Sparen ⇒ Neuer Visa-Sparauftrag ein.

7. Visa-Notfallkarte mit Auslandsversand

Sie befinden sich auf Reisen – vielleicht sogar im Ausland – und Ihre Kreditkarte wird gestohlen oder kommt anderweitig weg. Was nun? Natürlich lassen Sie die Karte zuerst sperren (Telefonnummer finden Sie hier: Notfallkarte bzw. Notfallgeld auf Reisen). Doch dann sitzen Sie vielleicht ohne genügend Geld in der Fremde.

Nicht so DKB-Kunden. Sie erhalten innerhalb von 48 Stunden kostenfrei eine Visa-Notfallkarte. Diese ist 6 Monate lang gültig (bzw. solange, bis Sie eine reguläre Ersatzkarte haben) und ermöglicht Ihnen so die bequeme Weiterreise.

Auch hierzu werde ich demnächst einen Artikel mit Details anlegen und verlinken.

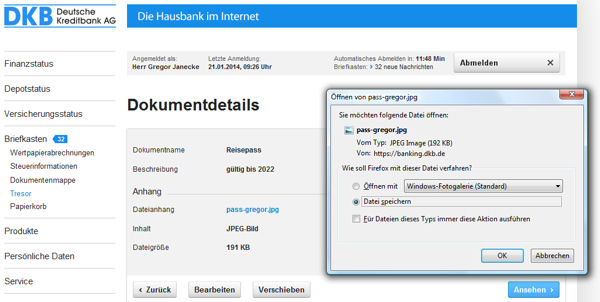

8. Kostenloser Online-Tresor (Dateien auf dem Bankserver sichern)

Besonders wenn Sie auf Reisen bestohlen wurden, könnte es sein, dass mehr als Ihre Visa Card abhandengekommen ist. Eine Empfehlung vom Auswärtigen Amt lautet, das man stets Kopien vom Reisepass oder weiteren Ausweisdokumenten dabei haben sollte. Das erleichtert die Identifizierung und die Ausstellung von Ersatzdokumenten.

Allerdings habe ich mich noch nie dabei wohl gefühlt, mit allerhand Kopien von wichtigen Dokumenten zu reisen. In 99,9 Prozent der Fälle benötigt man diese nicht und schleppt sie somit unnütz herum.

Dank der DKB muss das nicht mehr sein. Im Menü Briefkasten ⇒ Tresor finden Sie die Möglichkeit, kostenfrei Dateien bis insgesamt 40 Megabyte auf den Bankserver hochzuladen. Die Dateien sind dabei besonders gesichert und nur durch Sie über den Login zum Online-Banking abrufbar.

Sollte mir tatsächlich mein Reisepass (sie können aber auch die Versicherungsurkunde Ihrer Auslandskrankenversicherung, einen internationalen Führerschein oder sonst was hochladen) abhandenkommen, logge ich mich von einem sicheren Computer – beispielsweise im deutschen Konsulat – ins Online-Banking der DKB ein und drucke die eingescannten Dokumente als Kopie aus. Detailseite dazu.

Die Kopie von meinem Reisepass ist bei der DKB sicher verwahrt. Dennoch habe ich von jedem Internetanschluss der Welt übers Online-Banking Zugriff.

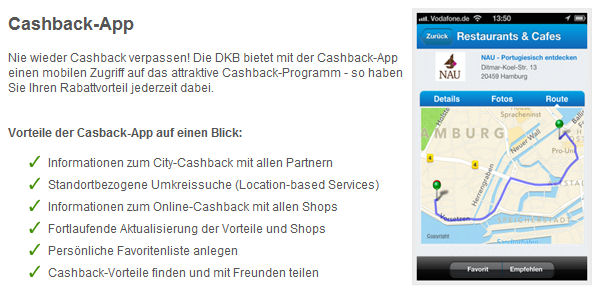

9. City-Cashback (DKB Visa Card als Rabatt-Bringer)

DKB City-Cashback verwandelt Ihre Visa Card in eine echte Rabattkarte. Allein durch das Vorzeigen der Karte – Sie können, müssen aber nicht damit zahlen – erhalten Sie in vielen deutschen Städten interessante Rabatte.

Interessant ist, dass vor allem viele kleine lokale Geschäfte an das City-Cashback angeschlossen sind. So erhalten Sie beispielsweise im Augsburger „Barium 56“ Cocktails immer zum halben Preis (unabhängig von Happy-Hour-Zeiten) oder beim Oldenburger „Easy Car Wash“ immer 1,50 Euro Rabatt auf jede Autowäsche.

Entdecken Sie die Einsparpotenziale in Ihrer Nähe mit der DKB Cashback-App (itunes app-store bzw. Play Store bei Google Android – dort ist künftig ebenfalls die DKB Banking App zu finden).

Dank der DKB Cashback-App findet man Rabatte immer dort, wo man sich gerade aufhält …

10. DKB-Special (DKB Visa Card als Eintrittskarte)

Bei DKB-Special wird Ihre Visa Card zur Eintrittskarte! Die DKB ist stark in der Sportförderung engagiert und erhält vermutlich dadurch stets Kontingente an Eintrittskarten, die sie ihren Kunden kostenfrei (!) zur Verfügung stellt.

Am Tag meiner Recherche konnte man sich sogar für Fußball-Spiele in der 1. Bundesliga (Heimspiel von Hertha BSC Berlin) anmelden.

Ebenso fungiert die DKB Visa Card als Eintrittskarte für das höchste Bauwerk Deutschlands, den Berliner Fernsehturm mit einer Höhe von 368 Metern. (Leider seit 2014 nicht mehr, aber es gibt immer wieder neue Aktion für DKB-Kunden)

Neben DKB City-Cashback und DKB-Special gibt es noch das Online-Cashback, welches direkt aus dem Online-Banking gestartet wird. Sie sehen: Die DKB Visa Card ist nicht nur eine kostenlose Kreditkarte, sondern ein Komplettpaket mit enormen Einsparpotenzial und zugegebenermaßen auch Unterhaltungswert.

Informationen für DKB-Kunden im Online-Banking unter DKB Club ⇒ City-Cashback abrufbar.

11. Einfache Beantragung

Die Beantragung der DKB Visa Card ist einfach. Gehen Sie auf diese Seite: https://www.dkb.de/privatkunden/dkb-cash/produktinfo/dkb-cash-kreditkarte/index.html und starten Sie den Antragsprozess.

Die DKB Visa Card wird immer als DKB Cash (Internet-Girokonto und Visa Card) ausgestellt. Eine Beantragung ist aus dem In- und Ausland möglich. Für Beantragungen aus dem Ausland beachten Sie bitte meine Tipps zur Legitimation.

Einzige Voraussetzungen: Sie müssen die deutsche Sprache beherrschen (Vertragssprache und Kommunikation mit der Bank findet in Deutsch statt) und dürfen bei der Schufa nicht negativ belegt sein.

Ihre Einkommens- und Vermögenssituation spielt bei der Beantragung eine untergeordnete Rolle, entscheidet aber natürlich über die Höhe des Kreditrahmens von Visa Card und Dispo auf dem Girokonto.

Der Kreditrahmen kann mit der Zeit aufgebaut werden, Konto und Karte können vorerst auch im Guthaben genutzt werden bzw. im kleineren anfänglichen Kreditrahmen.

“binnen 5 Minuten beantragt”

… oder kennen Sie eine bessere Gratis-Visa Card?

PS: Ergänzungen aus Ihrem Erfahrungsschatz sind gerne willkommen. So „lebt“ diese Seite und bietet einen größeren Nutzen für andere DKB-(Neu-)Kunden.

Ebenfalls beantworte ich gerne Ihre Fragen, denn ich bin seit 2004 DKB-Kunde und habe mit dieser Bank und Karte schon viel (vor allem Positives) erlebt. Antwort garantiert!

Bildmaterial: DKB Internetseite und Eisenhans & Jakub Krechowicz (beide fotolia.com)

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Einfach nur genial, wie Sie die 11 wichtigsten Funktionen und Vorteile der DKB-Visa-Card, sowie des DKB-Cash zusammengestellt haben.

Wie Sie ganz richtig in Ihrem Einführungssatz schreiben, bin ich manchmal etwas traurig darüber, dass ich das DKB-Cash nicht schon viel früher beantragt habe. Doch ich denke positiv und freue mich riesig über das breite Spektrum der Vorteile mit der DKB.

Wie auch bei Ihnen, werden die DKB-Karten wahrscheinlich meine längsten und treuesten Begleiter in der Geldbörse sein. Kein Tag mehr ohne die DKB.

Ich finde, Sie machen einen super Job und haben meine größte Anerkennung für dieses Spezial-Portal verdient, welches beste Unterhaltung bietet. Für jeden ist was dabei. Klasse, Herr Janecke.

Allen Lesern wünsche ich viel Freude mit der DKB und DeutschesKonto.org!

Na da hast Du Dir aber richtig Mühe gegeben! Es ist schon erstaunlich, dass erst echte Fans so etwas gesammelt ins Netz stellen müssen. Warum findest man das nicht so vollständig in all den Vergleichen am Markt?

…und die Videos dazu, echt klasse!

Hallo Kay, über diese Anerkennung freue ich mich … und es liegt vielleicht dran, dass es echt richtig Arbeit macht. Aber ich mache das super gerne 🙂

Die Arbeit zahlt sich aus. Die Fans und Kenner der DKB, sowie die Neuinteressenten finden es klasse. 🙂

Alles richtig! Da kann ich nur zustimmen!

In einem Punkt stört mich aber die DKB Visa Card. Die Umsätze lassen sich nicht mit Standard Banking Software abrufen. Das hätte mich fast zur aufgabe der DKB Visa Card bewogen. Hätte ich nicht die Matrica Homebanking Software gefunden. Mobil würde ich die Sparkasse+ App nutzen. Aber diese kann auf Grund der fehlenden FINTS Unterstützung seitens DKB die Kreditkartenumsätze nicht abrufen. Bei intensive Nutzung der Kreditkarte bleibt so der Überblick über die aktuellen Finanzen unvollständig bis man manuell die Kartenumsätze zu dem des Girokontos dazu rechnet. Eigentlich ein nogo!

Sehr berechtigter Verbesserungsvorschlag! Habe das unter Bezug auf das Posting hier an die DKB weitergeben. Vielleicht finden sich noch mehr Leute, für die das eine Verbesserung wäre.

Weitere Vorschläge sind herzlich willkommen. Schließlich verbessert das Nutzungserlebnis von vielen Kunden und die Bank wird dadurch auch noch besser.

Ich finde die DKB Cashback app im play store f. Android nicht. Gibt es wohl doch nur f. I-Phone Nutzer?

Freundliche Grüße

Ja, das ist richtig. Es gibt leider für Android keine App. Die Funktionen sind über das normale Internet – die DKB nennt es Webapp, weil alles auf kleinere Bildschirme passt – erreichbar. Google Sie einfach nach „DKB Webapp“.

Hallo,

danke schon einmal für die auführlichen Infos.

Kann man z. B von einem amerikanischen e-wallet (stp) kostenfrei auf das deutsche Guthabenkonto der Kreditkarte überweisen? Oder nimmt man das dazugehörige Girokonto und hebt später von der Kreditkarte ab. Wie geht so ein Transfer?

vielen Dank für die Antwort im Voraus.

Mit freundlichen Grüßen

David

Bei der DKB kann man nicht direkt auf die Visa Card überweisen. Die Überweisung geht auf das Girokonto. Von dort aus wird dann umgebucht.

Da gibt’s doch auch eine direkte Kontonummer für die VISA Karten und im Verwendungszweck dann die Kreditkartennummer. Das wurde auf optimal-banking.de schon mal besprochen. Die Kontonummer steht auch bei jeder Überweisung auf die VISA Karte da. Es funktioniert tatsächlich auch direkt.

Gibt es andere Erfahrungen ihrerseits?

Was ist eigentlich das Maximum an VISA Cards die man pro Konto bekommt (gute Bonität, regelmäßiger Gehaltseingang und „guter“ Kunde vorausgesetzt)? Würde gerne als langjähriger Kunde eine 3. VISA Karte haben.

Stimmt, früher konnte man direkt auf die Visa Card von einem anderen Konto überweisen. Das geht heute nicht mehr. Zuerst auf das DKB Girokonto und dann intern umbuchen. Oder haben Sie aktuell andere Erfahrungen?

Die DKB stellt derzeit maximal 2 Visa Cards pro Kunde und Konto aus. Lösung: Eröffnung eines weiteren Girokontos. Das ist mit einem Gemeinschaftskonto möglich.

Hallo,

leider sperren nun die ersten Sparkassen und Banken die Visa Karten an ihren Automaten. Daher ist der Slogan „überall Kostenlos Geld abheben“ nun falsch!

War es vor einigen Wochen nur die Volksbank, so ignoriert inzwischen die Targobank, die Postbank, die Sparkasse in vielen Städten die DKB Visa Card an den Geldautomaten (mit Visa Logo) Was dazu wohl Visa selbst sagt??

Hier darf ich glücklicherweise Entwarnung geben! Die anderen Banken sperren nicht die DKB Visa Card für Bargeldabhebungen … sondern ein Streik bei Prosegur (beliefert Geldautomaten mit Geld) ist die Ursache dafür!

Gestern Nachmittag war sogar der Geldautomat am Hauptsitz der DKB in der Berliner Taubenstraße leer. Zwar arbeitet Presegur nach einem Notfall-Plan, wie ich gerade in Erfahrung bringen konnte, kann aber nicht garantieren, dass alle Geldautomaten rechtzeitig aufgefüllt werden.

Aktuell betroffen sind vor allem Automaten in der Region Berlin-Brandenburg.

Verschiedene Zeitungen (Süddeutsche, Bild, Focus, Morgenpost etc.) berichteten ebenfalls über dieses Thema.

Fazit: Wenn die Tarif-Verhandlung bei Geldtransport-Dienstleister gelöst ist, klappt es auch wieder zuverlässig mit der Bargeldversorgung für alle Bankkunden (DKB und andere).

Hallo Gregor,

haben Sie bereits Erfahrungen mit VISA-Sparen, das auf den Monatsersten terminiert ist? Werden Lastschriften/Daueraufträge noch vor der Umbuchung ausgeführt? Was ist, wenn der erste Werktag erst ein paar Tage später kommt (so wie heute)? Ich „traue“ mich derzeit noch nicht an das VISA-Sparen, damit mit meiner Miete etc. auch ja alles glatt läuft…

Danke, freundliche Grüße und Gratulation zu Ihrem tollen Blog!

Visa-Sparen ist ein Thema im DKB-Videokurs, den ich gerade am erstellen bin. 80 % des Kurses sind bereits fertig, deswegen kann man sich schon anmelden: https://www.deutscheskonto.org/de/dkb/videokurs/

Das Video zum Visa-Sparen gehört zu den 20 % nicht-fertigen Inhalten. Leider kann ich Ihre Frage noch nicht beantworten, weil ich mich mit dem Visa Sparen bisher kaum beschäftigt habe.

Vielleicht kann ein anderer engagierter Leser helfen?

Alternativ werden Sie als Kursteilnehmer benachrichtigt, wenn es Updates zum Videokurs gibt … das heißt, Sie verpassen die Antwort nicht. Schade, das ich sie jetzt noch nicht weiß.

Aus eigener Erfahrung kann ich berichten, dass der Geldübertrag fürs Visa-Sparen am nächsten Banktag gebucht wird, wenn der eingestellte Termin aufs Wochenende oder einen Feiertag fällt. Das gilt übrigens auch für „normale“ Daueraufträge.

In diesem Jahr kam es bei mir dadurch einmal zu der Situation, dass ein Dauerauftrag am gleichen Tag anstatt zwei Tage vor dem Visa-Sparen ausgeführt wurde. Das führte aber nicht dazu, dass das Visa-Sparen den Dauerauftrag „überholt“ hätte, sondern ich hatte am Ende des Tages wie gewünscht den beim Visa-Sparen eingestellten Betrag auf dem Konto. Das Ergebnis war also so, als hätten keine arbeitsfreien Tage dazwischengefunkt.

Ob es im Fall von Lastschriften auch immer so glatt geht, kann ich nicht sagen. Das hängt dann ja auch von der Fremdbank ab, welche die Lastschrift einzieht. Was passiert zum Beispiel, wenn eine Lastschrift aus dem Ausland wegen eines Feiertags, den es in Deutschland nicht gibt, erst später erfolgt?

In der Praxis kann man solche Unsicherheiten allerdings leicht vermeiden, denn das DKB-Visa-Sparen kann man auch auf einen anderen Tag als den Monatsanfang legen. Ich habe zum Beispiel den siebenten jedes Monats gewählt, weil dann die meisten Lastschriften und Daueraufträge längst abgegangen sind.

Danke für deinen Kommentar, Martin!

Ich habe jetzt auch etwas mit dem VISA-Sparen „herumgespielt“, und es scheint so zu sein, dass der Visa-Sparauftrag immer gegen Ende des relevanten Bankarbeitstags ausgeführt wird. Das heißt also, dass Lastschriften/Daueraufträge etc. zuerst gebucht werden und erst gegen 15 Uhr (?) der Sparbetrag abgebucht wird.

Das mit dem Siebten des Monats hab ich mir auch schon mal überlegt, aber nicht ganz optimal, denn ein knappes Viertel des Monats liegt das Geld ja dann trotzdem brach. Ich bin mal so mutig und stelle es ab Juni auf den Monatsersten (da mein Gehalt immer kurz vor Monatsende kommt) und schaue mal, was passiert – auch wenn der nächste „interessante“ Fall erst wieder im August eintreten wird.

Ich find das Visa-Sparen eine ziemlich gute Sache, da vollautomatisch dafür gesorgt wird, dass nicht nutzlos viel Geld auf dem (fast) unverzinsten Girokonto rumliegt. Ich kenne keine andere Bank, die so etwas anbietet, was mal wieder zeigt, dass das DKB-Cash einfach ein grandioses Gesamtpaket ist.

Super, trotzdem schon mal vielen Dank für Ihre Antwort und die Aussicht auf das Video dazu!

Eine andere Frage, rein interessehalber: Was kostet eine Bargeldabhebung, die ich tätige, eigentlich die DKB? Und gibt es da Unterschiede zwischen Banken? Falls es Unterschiede gibt, würde ich als glühender DKB-Kunde natürlich versuchen, bei einer Bank abzuheben, die da nicht „wuchert“.

Danke und viele Grüße

Gute Frage! Im Detail halten sich die Banken mit solchen Angaben sehr bedeckt. Soweit ich letztes Jahr in Erfahrung bringen konnte liegt der Durchschnittspreis innerhalb Deutschlands bei etwa 1,75 Euro pro Abhebung. Im Ausland berechnen die Banken oft weniger. Teils nur die Hälfte. Das ist aber bestimmt von Land zu Land unterschiedlich. Doch hier fehlt mir leider die Detailkenntnis.

Ich selbst versuche genau wie Sie Gebühren (für die DKB) zu sparen, in dem ich größere Beträge abhebe und deswegen nicht so häufig die Automaten nutze.

PS: Sehr löblich von Ihnen! Wird der DKB gefallen. Das kostenlose Bargeldabheben kostet der Bank schätzungsweise mehrere Millionen pro Jahr … verständlicherweise rückt die Bank keine konkreten Zahlen zu dieser Frage raus.

Herr Gregor,

Ich bin Neukunden bei der DKB, wie ist das mit Dispo und Visa Kredit Limit zu verstehen , ich habe alle Unterlagen/Karten hier könnte ich jetzt direkt mein Limit ausgeben oder ist es vorausgesetzt das man erst was einzahlen muss um es zu verfügen? Mein Gehalt kommt immer um den 15 des Monats .

Vielen Dank im Voraus

Mit freundlichen Grüßen

Alles Wichtige zum Dispo- und Kreditkartenlimit findet man hier: https://www.deutscheskonto.org/de/dkb-dispo/

Kurz gesagt: zum Anfang sind beide Limits niedrig. Mit Gehaltseingang steigen sie. Möchte man gleich die DKB Visa Card umfangreich einsetzen, bucht man vom Girokonto Geld auf die Karte um, um den Verfügungsrahmen zu erhöhen. Das ist vor allem für Leute sinnvoll, die Karte und Konto kurz vor einer Reise abschließen.

Wie man von einem fremden Konto direkt auf die DKB Visa Card überweist, kann man im Bonus-Clip zum DKB Videokurs sehen: https://www.deutscheskonto.org/de/dkb/videokurs/

Ist eine Überweisung auf die Visa Karte nur übers Internet möglich oder auch ganz normal mit Überweisungsschein? Ich habe leider schon schlechte Erfahrungen mit online banking gemacht und vertraue deshalb der altmodischen Art mehr.

Ja, mit einem Trick – so wie ich ihn im DKB-Videokurs zeige – ist das möglich.

Aber ganz ehrlich: Die DKB ist eine reine Online-Bank. Wenn Sie damit kein gutes Gefühl haben, dann ist die Bank für Sie nicht die beste Wahl. Es ist besser, wenn man Vertrauen in die Prozesse einer Bank hat und sich wohl fühlt. Die DKB ist für viele Menschen die ideale Bank, aber eben nicht für alle.

Hallo,

ich überlege mir DKB Kunde zu werden, um die Visa Kreditkarte zu nutzen. Ich bin Student und bald für zwei Wochen in Dubai. Zu diesem Zweck hätte ich gern eine Kreditkarte. Ich habe das bis jetzt so verstanden, dass ich beispielsweise 1.000 Euro auf das Girokonto überweise und dann bezahle ich bzw. hebe ich mit der Kreditkarte in Dubai Geld ab. Dieses Geld ist dann auf dem Kreditkartenkonto und wird dann von dem Girokonto abgebucht. Solange ich nicht über 1.000 Euro ausgebe ist das alles kein Problem?

Vielen Dank für die Antwort.

freundliche Grüße

Felix

Ja, richtig. Ein wichtiges Details fehlt noch: Vom Girokonto muss das Guthaben noch intern auf das Kreditkartenkonto umgebucht werden, damit es auf der Visa Card zur Verfügung steht.

Im DKB Videokurs lernt man auch einen Trick, wie man direkt auf die Visa Card von einer externen Bankverbindung überweisen kann.

Die DKB Visa Card ist eine gute Entscheidung für einen Aufenthalt in Dubai, weil man dort viel mit Kreditkarte zahlen „muss“. Beispielsweise die Kaution fürs Hotel kann/muss über eine Kreditkarte laufen. Bitte rechtzeitig beantragen, denn bis alle Zugangsdaten und Karten per Post angekommen, sind vergehen durchschnittlich 2 Wochen. Gute Reise!

so gut die DKB Visa für Bargeldabhebungen im Ausland auch ist, wenn es um Bezahlen im Ausland geht gibt es günstigere Alternativen (Für Zahlungen mit der Visa in Fremdwährungen fallen bei der DKB Gebühren an).

Ich bin selbst DKB Neukunde und werde die DKB Visa zum Bargeldbezug im In- und Ausland nutzen, zum Bezahlen in D die DKB V-Pay Karte und eine gebührenfreie Mastercard für Kreditkartenzahlungen im Ausland.

Grüße

Stefan

Hallo Stefan,

ja, das stimmt. Hervorragend zusammengefasst und eine gute ergänzende Lösung.

Hört sich so an als ob du ein smarter Bankkunde bist. Genau für solche Leute schreiben wir dieses Portal hier.

Hat alles gut mit der Kontoeröffnung und den ersten Nutzungserlebnissen geklappt?

Hallo! Toller Artikel! Kurze Frage: ich muss demnaechst mein Limit bei der DKB ueberziehen (viele Ausgaben in einem Monat). Wie mache ich das am cleversten? Besser DKB Dispokredit nutzen oder die Visa Karte ueberziehen? (auf meinem Girokonto wird es kein Geld geben also gehe ich davon aus, dass fuer den Minus auf meiner Visa Zinsen anfallen werden). Danke!

Die Kreditkarte wird, wenn Sie im Minus ist, monatlich um den 22. automatisch mit dem Girokonto verrechnet, deswegen fallen nie Kreditzinsen auf der Visa Card an.

Kreditzinsen fallen also nur beim Dispo auf dem Girokonto an.

Handlungsempfehlung:

Wenn ihr Girokonto kein Guthaben aufweist bzw. schon im Minus ist, nutzen Sie die Visa Card für Zahlungen oder Bargeldabhebungen.

Da heute der 25. ist haben Sie rund 4 Wochen zinsfreie Zeit auf der Kreditkarte.

Sollten Sie es bis dahin nicht geschafft haben das Girokonto auszugleichen, wird trotzdem automatisiert die Umbuchung von der Kreditkarte auf das Girokonto vorgenommen (auch der dadurch der Dispokredit überzogen wird). Der Kreditzins bleibt trotzdem unverändert bei aktuell 7,5 %. Die DKB erhebt dann nicht wie manch andere Bank einen „Strafzins“.

Aber Achtung: Das ist kein Freibrief. Sollten dann Lastschriften von Ihrem Konto gezogen werden, werden diese wegen fehlender Kontodeckung nicht eingelöst.

Danke! Toller Tipp! Wieder was gelernt!

Zum Datum der Abrechnung habe ich folgende Erfahrung gemacht:

Bei mir erfolgt die Abrechnung ebenfalls immer zum 22. Fällt dieser 22. auf ein Wochenende, erfolgt die Abrechnung zum letzten vorausgegangenen Werktag (und nicht wie oben beschrieben auf den nächsten Werktag).

Belastet wird mein Girokonto mit dem Saldo immer vier Werktage später).

Klasse, vielen Dank für diese tolle Ergänzung! 🙂

Noch eine zusaetzliche Frage aus reinem Interesse. Nehmen wir an, dass mein Dispokredit auf 100 EUR limitiert ist, meine Kreditkarte aber einen Limit von 400 EUR hat. Wenn ich nun am 22. des Monats 0 EUR auf meinem Girokonto habe, die Kreditkarte aber auf -400 Eur liegt: wird mein Dispo dann automatisch ueberzogen und auf -400 liegen, richtig?

Ja, das wäre so. In dem Fall wäre es gut vorher Guthaben auf dem Girokonto zu haben.

Habe eine visacard beantragt und erhalten,3000 Euro auf mein Girokonto überwiesen und sitze jetzt mit einer gesperrten kreditkarte in Melbourne weil mein Geld auf dem Girokonto und nocht auf der Kreditkarte ist. Wieso erfährt man sowas nicht vorher und was soll ich jetzt machen?

Ja, es ist stets eine unglückliche Diskussion, ob der Kunde aufmerksamer die Nutzungsweise der Bank lesen sollte oder ob die Bank ihre Nutzungshinweise besser präsentieren soll. Führt zu nichts Positiven.

Genau deswegen habe ich für (neue) DKB-Kunden einen Videokurs erstellt, in dem man sieht wie Konto und Karte funktionieren und wie man die Bank optimal (aus-)nutzt 😉

Hier der Link zur Anmeldung: https://www.deutscheskonto.org/de/dkb/videokurs/ (Teilnahme kostenlos)

Wenn Sie vom Girokonto via Online-Banking bis 14:30 Uhr umbuchen, steht Ihnen das Geld auf der Visa Card ab dem späten Abend zur Verfügung.

Hallo,

Ich interessiere mich auch für die DKB Karte, habe aber ein Verständnisproblem.

Also ich beantrage Karte und Girokonto DKB.

Einmal im Monat wird das Girokonto mit der KK belastet.

DH ich muss von der „Hausbank“ Betrag X vorher aufs DKB Konto überweisen um für Deckung zu sorgen.

Habe ich das richtig verstanden?

Gruß,

Torsten

Hallo Torsten,

genau richtig! Jedenfalls solange bis du die DKB noch nicht zu seiner Hausbank gemacht hast.

Im Prinzip ist es auch gar nicht nötig, denn Konto und Karte sind immer kostenlos. Egal ob du sie nutzt oder nicht.

Bequemer wird es allerdings, wenn du deinen Gehaltseingang auf das Konto legst, da du dann die doppelte Summe als Dispo und Kreditkarten-Verfügungsrahmen leicht eingerichtet bekommst. Dann brauchst du dich nicht um rechtzeitige Überweisungen kümmern und der Verfügungsrahmen ist höher.

Wünsche dir viel Freude an der Kartennutzung!

Hallo zusammen,

ich kenne mich leider nicht sonderlich gut aus mit dieser Materie, deshalb meine Frage:

ich bin Student und werde in zwei Wochen zum Auslandssemester nach Indonesien fliegen. Habe das DKB Cash – Visakarte und Girokonto.

Muss ich von meinem DKB Girokonto dann Geld auf meine Visakarte laden und kann ich, solange genug Geld auf meinem Girokonto ist, unbegrenzt Geld mit der Visakarta abheben? Danke für die Antworten!

Antwort diesmal per Video (dachte, was wäre dann leichter zum Nachvollziehen):

Gefällt’s?

Kann ich auch direkt von einem anderen Konto Geld auf das Visakonto überweisen?

Offiziell geht das nicht.

Im internen Bereich dieses Spezial-Portals zeige ich einen Trick, wie es doch funktioniert. Der beste Weg dorthin zu gelangen ist es, sich für den kostenlosen DKB-Videokurs anzumelden, weil Sie dann automatisch auf die richtige Übersichtsseite gelangen.

Geht doch laut DKB Kundenberatung (von gerade eben):

…

vielen Dank für Ihre E-Mail.

Bitte nutzen Sie in Ihrem Fall für die Überweisung auf die DKB-VISA-Card

– von jedem beliebigen Girokonto – die folgende Bankverbindung:

Kontoinhaber: Kreditkarten Geldanlage

IBAN: DE63 1203 0000 0001 9993 33

BIC: BYLADEM1001

Verwendungszweck 1: Ihre DKB-VISA-Kartennummer

Verwendungszweck 2: Name des Karteninhabers

Weitere Informationen erhalten Sie unter:

DKB-VISA-Card

Für Ihre Fragen sind wir gern Ihr Ansprechpartner.

Mit freundlichen Grüßen

Ihre Deutsche Kreditbank AG

Bereich Privatkunden/FLES

Okay, wenn die DKB das jetzt so an ihre Kunden heraus gibt, kann das hier auch im öffentlichen für alle zugänglichen Bereich als Anleitung stehen.

Vielen Dank für Ihr Posting 🙂

Das ist eine echte Hilfe. Bin seit kurzem DKB Cash Kunde und habe genau danach überall gesucht.

Vielen Dank!!!

Hallo,

soeben wurde mir vom DKB Kundenservice mitgeteilt, dass es diese Funktion nicht mehr geben würde, angeblich wegen häufiger Fehlbuchungen durch Eingabe der falschen Kreditkartennummer. Hat das jemenad in den letzten Wochen getestet?

Hallo René,

Überweisung von einem Konto bei einer anderen Bank auf das Kreditkartenkonto mit Umweg über das DKB-Guthabenkonto funktioniert. Geld wurde heute gutgeschrieben.

Allerdings sollte beachtet werden, dass die Gutschrift auf dem Kreditkartenkonto durch die doppelte Buchung 2 Bankarbeitstage benötigt (normal ist ein Tag). Bei einer Umbuchung vom Internet-Konto auf das Kreditkartenkonto erfolgt dies (in der Regel) sogar taggleich.

Kann ich die DKB-Visa Card zum Beispiel mit einer Reiserücktrittsversicherung verknüpfen?

Die DKB bietet derzeit keine Versicherungsprodukte in Zusammenhang mit der Visa Card an.

Meist werden Kreditkarten mit Jahresgebühr über das Verkaufsargument einer günstigen Versicherung verkauft. Unabhängige Tests haben bewiesen, dass diese Versicherungen zwar nicht immer günstig sind, trotzdem aber nicht viel taugen.

Die DKB Visa Card ist kostenfrei. Und frei von Versicherungen.

Mein Tipp für smarte Bankkunden: Trennen Sie stets Bank- bzw. Geldanlageprodukte von Versicherungen. Neben Sie stets das beste Angebot und nutzen Sie Anbieter, die in ihrem Bereich die Besten sind.

Eine Frage zur Visacard: links oben ist das Visa-Logo, rechts daneben ist ein Symbol, ähnlich einem W-Lan-Zeichen. Bedeutet dieses Symbol, dass man mit der Karte berührungslos bezahlen kann?

Ich habe nichts dazu gefunden.

Ja, das ist richtig.

Es funktioniert jedoch nur, wenn das Zahlungsterminal ebenfalls diese Kontaktlos-Zahlungsmöglichkeit anbietet. Bei mir auf dem Lande (noch) nicht so verbreitet bzw. wegen der Höchstgrenze für Zahlungen von maximal 25 Euro nicht sinnvoll.

An meiner Tankstelle könnte ich kontaktlos zahlen. Es gab sogar schon eine Aktion bei der man einen Rabatt für kontaktloses Zahlen bekam … doch wer tankt bitteschön für unter 25 Euro?

Beim Bezahlvorgang wird jedenfalls die Karte sehr nahe (zwischen 0 und 4 Zentimeter) an das Leseterminal gehalten.

Per Funk werden folgende Informationen übertragen:

Offiziell gilt diese Zahlungsvariante als sicher. Warum sie dann auf 25 Euro limitiert ist, weiß ich nicht. Vielleicht weil man weder PIN noch Unterschrift zur Zahlung benötigt. Das heißt jeder könnte mit so einer „gefundenen“ Karte bezahlen.

Werde mal die DKB fragen, ob die sich die Visa payWave Funktion auf Wunsch deaktivieren lässt.

Offizielle Antwort der DKB:

Man kann auch über 25€ damit zahlen, jedoch wird dann die PIN gefragt.

Ich zahle regelmäßig kontaktlos.

Haftung übernehmen Händler oder Bank, aber niemals der Kunde bzw nur wenn er grob fahrlässig gehandelt hat

Off topic!

‚… doch wer tankt bitteschön für unter 25 Euro?‘

Ich!

Weil in mein Erdgasfahrzeug (nicht verwechseln mit Autogas, das sind zwei paar Stiefel) ca. 21 kg Erdgas passen, die Kosten dafür liegen derzeit bei ca. € 23,70. Damit komme ich +/- 380 km weit, Treibstoff-Kosten auf 100 km somit ca. € 6,24.

😉

Okay, einverstanden!

Das mit den zwei Kreditkarten habe ich glaube verstanden: die eine nimmt man zum Bezahlen und bekommt kostenlosen Kredit. Die andere bringt mir Zinsen für das Guthaben.

Es gibt nur einen Haken: am 20. (oder wann auch immer) muss ich meine Kreditkartenabrechnung begleichen. Dafür muss Geld auf dem Girokonto sein. Dieses muss ich im Zweifelsfall erstmal dorthin überweisen. Ich muss also immer mit dem Geld jonglieren und riskiere unter Umständen einen teuren Dispo auf dem Girokonto. Ein Dispo wäre ärgerlich.

Ja, stimmt. Das ist eher etwas für Leute, die die DKB als Haupt-Girokonto oder Hausbank nutzen.

Würde ich die DKB als Zweit- oder Reisekonto nutzen, würde ich es bei einer Karte belassen und diese zum Geldabheben oder für Einkäufe nutzen.

Das Zinssatz auf Sparguthaben ist zwar bei der DKB überdurchschnittlich gut, aber nicht der Beste, wie man in diesem Vergleich sieht: https://www.deutscheskonto.org/de/sparkonto/tagesgeld/vergleich/

Das steuert die DKB bewusst so, da sie mehr Girokonto- als Tagesgeldkunden anziehen möchte. Wenn jemand DKB-Kunde geworden ist, soll das Angebot wiederum so gut sein, dass er nicht unbedingt eine zweite Bank braucht. Naja, wir smarte Bankkunden suchen uns trotzdem das Beste raus, was Banken zu bieten haben und sind bereit dafür gerne zwei oder mehr Konten zu halten, stimmt’s? 🙂

Bedeutet dies, dass meine Kreditkartenrechnung, unabhängig davon wieviel ich auf dem Kreditkartenkonto habe, immer von meinem Girokonto abrechnet wird?

Ja.

Es sei denn es befindet sich Guthaben auf dem Kreditkartenkonto (Visa-Sparen). Dieses bleibt natürlich wegen des besseren Zinssatzes auf dem Kreditkartenkonto.

Hallo

Daumen hoch für die gute Beschreibung um das DKB CASH Konto.

Meine Frage wäre wieviel Bargeld kann man monatlich von einem vorhandenem Guthaben ab heben? Muss man dabei etwas beachten? Was wäre wenn man aus einem Guthaben von 300k innerhalb von 3 Monaten die Hälfte ab hebt. Vielen Dank, vorab und weiter so.

K.Lehmann

Das Tageslimit für die Abhebung via Automat liegt bei 1.000 Euro pro Tag.

Mit einer Visa Card könnte man 90.000 Euro in drei Monaten abheben, wenn man jeden Tag zum Automaten geht. Legt man sich eine zweite Visa Card zu, wären es 180.000 Euro.

Innerhalb Deutschlands gibt es einen kostenpflichtigen Bargeld-Lieferservice. Maximal sind hier 10.000 Euro pro Lieferung möglich.

Per Umbuchung und Überweisung kann man sofort und ohne jegliche Ankündigung Kartenguthaben abziehen. In jeder Größenordnung!

Guten Tag,

ich habe den interessanten Bericht zur 2. Visa Card (als Sparkarte) gesehen und hätte eine Frage. Ich habe bei der DKB ein Gemeinschaftsgirokonto mit meinem Mann eröffnet.

Wir haben dann auch für jeden eine Visa Card beantragt.

Können wir jetzt eine Karte zum Bezahlen und eine zum Sparen benutzen?

Ja, kann man machen. Wenn die Erste(n) Visa Card(s) bereits zum Geld ausgeben genutzt werden, können Sie sich pro Kontoinhaber jeweils eine weitere Karte kostenlos für die Nutzung als Sparkonto bestellen.

Hallo,

zum Transfer vom VISA-Karten-Konto aufs Girokonto wüsste ich gerne etwas mehr, diese wichtige Funktion wurde bisher kaum thematisiert. Ist das wirklich kostenlos und in jeder beliebigen Höhe mit einer einzigen Überweisung online möglich?

Danke schon mal für die Info!

Ja, die Rückbuchung von der Visa Card auf das Girokonto ist kostenfrei und kann jederzeit in beliebiger Höhe erfolgen.

Mehr über die clevere Nutzung von DKB Konto + Karten kann man im Videokurs lernen: https://www.deutscheskonto.org/de/dkb/videokurs/

Zunächst mal vielen Dank für die hilfreichen Informationen!

Gilt das Limit von 1000€ für Automatenabhebungen auch im Ausland oder ist es dort höher? (konkret USA)

danke sehr!

Die 1.000 Euro gelten generell, egal in welchem Land.

Manche Automaten in den USA sind auf mehrere Hundert Doller pro Abhebung begrenzt … dann würden Sie die Karte eben zwei Mal pro Tag einsetzen 🙂 Ihre Geldbörse dürfte dann relativ dick sein, da die meisten ATMs nur 20 Dollar-Noten (einige zusätzlich auch 10 Dollar-Noten) ausspucken. Viel Spaß in Amerika!

Hallo,

ab wann beginnt das Tageslimit bei der Kreditkarte zu rechnen? Ab der Abhebung plus 24h oder wird immer von 24 – 00 Uhr gerechnet? Also mal als Beispiel… Wenn ich mir an einem Tag um 16 Uhr 1000 Euro vom Automaten hole, ab wann kann ich dann am nächsten Tag wieder 1000 Euro abheben?

Danke schon einmal für die Antwort.

Gruß

Sofern Sie um 16:00 Uhr 1.000,00 Euro Bargeld abheben, können Sie nach 0:00 Uhr erneut 1.000,00 Euro abheben.

Der Zeitraum gilt somit von 0:00 Uhr bis 24:00 Uhr eines Tages.

Muss ich bei der DKB-Bank ein Konto haben oder reicht mein Referenzkonto bei einer anderen Bank um eine DKB-Visa Card zu beantragen?

Zur DKB Kreditkarte gibt es immer ein Girokonto dazu. Oder umgekehrt: Es ist eigentlich ein Girokonto mit kostenloser Kreditkarte. Natürlich kann man weitere Konten habe 🙂

Hallo,

habe jetzt beide DKB Karten erhalten, will aber nur die Visa im Urlaub nutzen – dh. ich brauche das Girokonto gar nicht, sondern Geld von meinem aktuellen Girokonto direkt auf die DKB Visa buchen.

Was passiert wenn ich z.B. mal zu spät, bzw. zu wenig auf die DKB Visa überweise? Auf dem DKB Giro wäre ja nichts zu holen… bekomme ich da eine Benachrichtigung o.ä.?

Wenn der Verfügungsrahmen der Visa Card ausgeschöpft ist, dann funktioniert die Karte nicht mehr.

Ich habe nicht gesehen, dass man sich von der Bank benachrichtigen lassen kann, wenn die automatische Verrechnung mit dem Girokonto vorgenommen wird. Das passiert jedoch stets um den 20. des Monats wie oben beschrieben.

Auch ich nutze die DKB-Visa-Card nun schon seit bald 5 Jahren und bin bis anhin eigentlich immer mit ihr zufrieden gewesen. Nun steht allerdings auf den 15. März eine etwas seltsame Änderung in den Vereinbarungen zum DKB-Cash an:

„Der in der Kreditkartenabrechnung ausgewiesene Forderungsbetrag wird dem Internet-Konto (Abrechnungskonto) belastet“ mit der entsprechenden Erläuterung in der Mitteilung: „Wir stellen in den Vereinbarungen klar, dass für die Kreditkartenabrechnung ausschließlich das Internet-Konto des DKB-Cash als Abrechnungskonto dient.“

Heißt dies nun tatsächlich, dass sämtliche Ausgaben mit der Visa-Card in Zukunft nicht mehr dem Visa-Kartenkonto, sondern dem (sinnvollerweise leeren, da neuerdings absolut unverzinsten) Girokonto belastet werden? Und dass man damit mit jeder Kreditkartenbelastung automatisch in ein Minus auf dem Girokonto gerät und entsprechende Überziehungsgebühren entrichten muss, wenn man den geschuldeten Betrag nicht umgehend mittels Übertrag vom Visa-Konto ausgleicht?

Besten Dank vorab!

Interessante Frage, vielen Dank! Werde ich klären …

… vielleicht ist diese Passage von der Bank etwas unglücklich formuliert. Die Aufklärung ist jedoch eine Erleichterung für uns alle:

Hallo! Sehr informativer Artikel! Ich habe aber noch 2 Fragen:

1) Unterliegt mein Guthaben sowohl auf dem Verrechnungskonto als auch auf dem Kreditkartenkonto der deutschen Einlagensicherung, sodass ich – für den Fall der Fälle – im Pleitefall der Bank mein Geld wieder zurück erstattet bekomme ? Wenn ja, wo genau steht das ?

2) Ich muss mir nicht zwingend von heute auf morgen eine Kreditkarte zulegen. Gibt es ab und zu Aktion von der Bank ? Z.B. 50€ Startguthaben bei Abschluss als Bonus oder ähnliches…

Ich freue mich sehr auf eine Antwort.

Liebe Grüße

Wie ist es mit Auslandseinsatzgebühren. Ich will nach Norwegen und habe eine größere Anzahl von Hotels gebucht. Und will natürlich nicht ständig so viel Bargeld mit mir herumtragen. Mit welchen Kosten muss ich rechnen, auch wenn ich ausreichend Guthaben auf dem Konto habe?

Mit einer Auslandseinsatzgebühr von 1,75 % bei Kartenzahlungen (bei Bargeldabhebungen fällt diese nicht an, diese sind generell gebührenfrei) liegt die DKB Visa Card knapp unter dem Durchschnitt.

Falls Sie öfter bargeldlose Zahlungen in Ländern mit anderen Währungen vornehmen möchten, kann man darüber nachdenken, ob man sich eine Karte zulegt, bei der keine Auslandseinsatzgebühr anfällt. Hier unsere Übersicht: Kreditkarten ohne Auslandseinsatzentgelt.

Ich bin an dem Konto interessiert und habe eine Frage wegen der Visa-Karte, da man da Guthaben draufladen kann, obwohl es eine Kreditkarte ist.

Wenn ich z.B. einen Flug buchen will bei einer Fluglinie die eine 2%-Gebühr für Kreditkartentransaktionen berechnet – wird die Gebühr mit der DKB Visa-Karte fällig, wenn ich Guthaben auf der Visa-Karte habe? Fungiert die Karte dann als Debitkarte und ich muss keine Gebühr zahlen oder muss ich sie doch zahlen? Da viele Fluglinien kein SEPA oder PayPal akzeptieren würde mich dies interessieren.

Vielen Dank!

Gute Frage!

Ja, es funktioniert mit der Aufladung der Visa Card (durch Umbuchung vom Girokonto).

Die DKB Visa Card wird als echte Kreditkarte erkannt (unabhängig, ob der Kreditrahmen oder das Guthaben genutzt wird). Das heißt in diesem Fall, wird die Fluggesellschaft die 2 % Extra-Gebühren berechnen.

Hallo,

wie sieht es mit der Einlagensicherung bei der Visa Card aus?

Danke für eine verbindliche Antwort.

Guthaben ist per Gesetz und Vertrag gesichert:

Hallo, ich bin seit 3 Wochen Neukunden bei der dkb. Habe Giro karte u Visa karte dankend erhalte. Wollte jetzt eine 2. Visa karte zum sparen beantragen, die mir aber nicht gewährt wird, obwohl einige Umbuchungen auf das Girokonto schon erfolgten. Warum bekomme ich die 2. Visa karte nicht genehmigt? MfG

Ja, dass scheint mittlerweile zu kurzfristig zu sein. Am besten den Antrag auf die zweite Visa Card stellen, wenn das Konto ein Quartal aktiv genutzt wurde.

Hallo,

ich möchte die Versicherungsbeträge z.B. für mein Auto auf einem separaten Konto sparen.

Da auf meinen DKB-Girokonto relativ viel Bewegung ist, da nebenbei auch für den Urlaub gespart wird, möchte ich das Geld auf dem VISA-Konto sparen.

Ist es möglich die Versicherung direkt von diesem Visa-Konto abbuchen zu lassen?

Wenn nicht:

Gibt es eine Möglichkeit einen jährlichen Dauerauftrag vom VISA auf das Girokonto zu veranlassen?

Danke

MfG

Interessante Frage! Ob das möglich ist, hängt mehr von Ihrer Versicherungsgesellschaft ab! Tatsächlich ist es so, dass ich einen Anbieter von meinem Kreditkartenkonto abbuchen lasse. Dazu habe ich dort meine Kreditkartennummer hinterlegt. Das ist der einzige Weg, wie man von einem Kreditkartenkonto abbuchen lassen kann.

Danke für die Antwort

Nochmal zum Dauerauftrag vom Kreditkartenkonto auf das Girokonto: Geht das?

LG

Diese Funktion gibt es bisher nur in umgekehrter Richtung: https://www.deutscheskonto.org/de/dkb-visa-sparen/

Meine Frage: Wie kann ich Bargeld auf ein DKB Girokonto einzahlen, ohne ein fremdes Konto zu nutzen.

mfg Gruß

Alle Infos dazu hier: https://www.deutscheskonto.org/de/dkb/bargeld-einzahlen/

Guten Tag, stimmt folgende Behauptung?

Ab dem 1. Juni 2016 schafft die DKB die vollständige Erstattung der Gebühr der Geldautomatenbetreiber für einige Länder ab: Wer in Thailand, Teilen der USA oder Mittel- und Südamerika an bestimmten Automaten Geld abhebt, muss dort eventuell die zur zusätzlich zur Bargeldabhebung anfallende Gebühr des Automatenbetreibers selbst tragen – wenn sie beim Abhebevorgang am Automaten angezeigt wird.

Ja, richtig. Diese Änderung gibt es zum 1.6. im Preisverzeichnis der DKB. Hintergrund ist vor allem, dass VISA das Verbot der Erhebung eines „direkten Kundenentgelts“ in Europa aufgehoben hat und man nun fürchtet, dass nach und nach ausgebende Geldautomaten davon Gebrauch machen und die DKB anschließend mit Erstattungsanträgen überhäuft wird. Die Erstattungen haben der DKB im letzten Monat fast einen Millionenbetrag gekostet. Die Änderung, und was sich daraus ergibt, behandeln wir hier: https://www.deutscheskonto.org/de/dkb-aendert-konditionen/

Hi, ich möchte die Kreditkarte vor allem für meinen Work and Travel-Aufenthalt nutzen. Im Moment bin ich weder Schüler oder Student, noch arbeite ich. Dementsprechend habe ich auch kein monatliches Einkommen, welches bei der Kontoeröffnung ja gefragt ist. Schreibe ich also einfach 0€ hin oder was würden Sie mir empfehlen?

Danke schonmal!

Lg Doreen

Ups, dass könnte schwierig mit der Kontoeröffnung werden. Die DKB führt immer eine Bonitätsprüfung bei der Kontoeröffnung durch und bei jemanden der kein Einkommen hat, überlegt man sich aus Sicht der Bank, ob man eine Kreditkarte mit Kreditrahmen ausstellt. Vielleicht wird es dann doch eine andere Karte werden … beantragen kann man natürlich und abwarten, was passiert. Ich möchte nur nicht zu viel Hoffnung machen.

Hallo,

könnt Ihr mir bei einer Frage bzg. Visa-Bargeldabbuchung helfen.

Ich möchte das DKB Giro/Visa Konto als Hauptkonto verwenden.

Nun ist es ja so, dass mein Gehalt auf das Girokonto gebucht wird und ich aber von dem Visa-Konto immer Bargeld abhebe.

Nun habe ich gelesen, dass auf dem Visa Konto bei Abbuchung immer ein Guthaben sein muss. Bisher bin ich davon ausgegangen, dass das Visa Konto dann bei einer Abhebung ins Minus läuft und dann einmal im Monat mit dem Guthaben auf dem Girokonto ausgeglichen wird. (egal ob man Bargeld abhebt oder per Kreditkarte was bezahlt)

Mir wurde nun gesagt, dass nur Zahlungen per Kreditkarte ins Minus gehen dürfen. Bei Bargeldabhebung muss auf der Kreditkarte der jeweilige Betrag als Guthaben drauf sein.

Wer kann mir hir sagen was stimmt?

Herzlichen Dank

Es ist alles so, wie Sie zuerst gedacht haben … siehe Punkt 5 im Artikel oben.

Es wäre ganz schön, wenn die DKB-Bank bei Eröffnung des Giro- und Visa-Kontos ihre Kunden ordentlich aufklären würde, da würden sich solche Fragen erübrigen! Ich halte es so, da für das Guthaben auf dem Visa- Card Konto 0,7% Zinsen gezahlt werden und auf das Guthaben auf dem Giro- Konto nichts gut geschrieben wird, überweise ich stets eine Rente auf das Visa-Card Konto und auf dem Giro Konto bleibt der sogenannte Notgroschen für spontan Einkäufe bei Händlern, die keine Visa- Card akzeptieren. Bargeldabhebungen und Einkäufe per Visa Card werden so gleich über das Visa Card Konto verrechnet.

Hallo,

stimmt es das die Bargeldabhebung in den USA an den Automaten der Bank of America mit der DKB-Visa-Karte weiterhin kostenlos ist, da die genannte Bank kein direktes Kndenentgelt verlangt? Gibt es da Erfahrungswerte?

Gruß

Andy

Hallo,

Habe ich es richtig verstanden, dass wenn auf meiner VISA CARD 200€ drauf sind und ich gebe 150€ aus. (Bargeldabhebung zum Beispiel) dann werden bei der Abrechnung sich nur 150€ abgebucht und nicht noch ein Zinssatz berechnet?

Freundliche Grüße,

Mona

Solange Guthaben auf der Visa Card ist, findet keine automatische monatliche Verrechnung. Der neue Kontostand beträgt 50 Euro.

Ist bei Nutzung der Kreditkarte einen SMS-/E-Mail-Benachrichtigung möglich? War bei meiner bisherigen Karte möglich.

Bisher leider nicht! Ist aber ein toller Vorschlag zur Verbesserung der DKB. Werde das aufnehmen und bei nächster Gelegenheit äußern.

Derzeit sind wir dabei die Bank zu überzeugen dass Auslandseinsatzentgelt zusammenzustreichen. Dank der zahlreichen Leser-Kommentare bin ich sehr zuversichtlich, das wir gemeinsam die Bank zu einer Verbesserung führen können.

Ich finde das auch wichtig.

Aber die sollten das nicht mehr per SMS machen, da dadurch mehr Kosten entstehen. Es wäre eigentlich eine gute Funktion für Push in der DKb Bank App.

Auch mit Hinweis auf die N26. Diese Funktion finde ich herrausragend bei der N26 Karte, dass ich direkt eine Push bekomme bei Geldausgabe mit der Karte. Ich nutze diese vor allem in Läden wo ich gleich sehen möchte was sie abbuchen.

Ich verstehe nicht, warum nicht viel mehr Kreditkarteanbieter dieses anbieten.

das wäre eine echte Verbesserung und sehr vernünftig!

Hallo,

ich hätte eine kleine Frage zu der DKB Visa-Karte. Ich fliege mit meiner besten Freundin im November für 3 Wochen nach Japan und auf der Suche nach einer günstigen Kreditkarte sind wir auf die DKB Visa-Karte gestoßen, die sich für uns sehr attraktiv anhört. Wir würden gerne unsere komplette Reisekasse auf die Kreditkarte laden und dann in Japan abheben was gerade benötigt wird. Unsere Frage ist nun, ob es, abgesehen von den 1.000 €-Limit der Bankautomaten, beim Abheben von Guthaben irgendwelche sonstigen Limits gibt? Wenn also ein Guthaben von 4.000 € auf der Kreditkarte ist können wir innerhalb der 3 Wochen auch diese 4.000 € abheben?

Ja, genau. Das stimmt so.

Bitte daran denken das Geld vom Girokonto auf die Kreditkarte umzubuchen. Mehr dazu finden man in unserem kostenlosem Videokurs.

Die DKB Visa Card ist eine ausgezeichnete Wahl für eure geplante Japan-Reise 🙂 Wünsche viele tolle Erlebnisse!

Hallo Melanie,

grundsätzlich gibt es mit der DKB-VISA Karte keine Probleme in Japan. Du musst nur einen ATM finden, der internationale Karten akzeptiert. Dies sind meist nicht die Automaten, die in den (Vorräumen der) Banken stehen, sondern eher einzelne Automaten oder Automaten in 7Eleven oder Family Mart.

Manchmal war die Abhebung kostenlos, manchmal wurde eine Gebühr von 216 Yen erhoben, die du seit Neuestem auch nicht mehr von der DKB erstattet bekommst.

Mein Tipp: Die Automaten im 7Eleven (Seven Bank) erheben eher keine Gebühr.

Warum kann man nicht auf das VisaCard Kto. direkt einzahlen bzw. buchen?

Ich bin DKB Kunde!

Vermisse jedoch die SMS Bestätigungsnachricht bei jeder Abbuchung! Das habe ich bei der AMEX auch und finde das super! Kaum bezahlt und sofort eine Nachricht.

Wann kommt das bei der DKB?

Hallo bin neu bei der DKB und habe nun eine Girokarte und ein Visakarte. Mein Hotel in Italien akzeptiert leider nur Girokartenzahlung. Die Rechnung wird ca. 2.500,- ausmachen. Habe ich hier ein Limit mit der Girokarte? Das Konto ist mit ca. 5.000,- gedeckt. Oder kann die Karte mit jedem Betrag genutzt werden solange eine Deckung auf dem Konto vorhanden ist?

Danke für eine Info. Weiter so!!!

Spannend! Das würde genau passen. Das tägliche Limit für die Zahlung mit der Girokarte liegt bei 2.560 Euro. https://www.deutscheskonto.org/de/reisen/karten-limit/

Bisher dachte ich immer das Vefügungslimit für die DKB Visa Card bis zur nächsten Abrechnung würde der Höhe des Kreditrahmens zzgl. des darauf befindlichen Guthabens entsprechen. Trotz ausschließlichem Einsatz im Onlinehandel und mit PIN ist jedoch, wie eine mir vorliegende Kreditkartenabrechnung zeigt, auch der Einsatz darüber hinaus möglich. Der das „eigentliche Verfügungslimit“ übersteigende Betrag wurde jedoch bereits von der DKB vor dem nächsten Abrechnungszeitpunkt vom Girokonto ausgeglichen (Bezeichnung im Kontoauszug: Sonstige Buchung). Hat schon einmal jemand ähnliches erlebt? Wie kann so etwas passieren?

Wie sieht es aktuell mit der individuellen (Wunsch) PIN-Vergabe aus? Ich meine nicht die fünfstellige PIN für das Internetbanking!

Wenn ich auf dem aktuellen Stand bin kann ich mir eine Wunsch-PIN für die VISA-Karte selbst online einrichten, richtig?

Aber wie sieht es mit einer Wunsch-PIN für die Giro-Card aus? Es gibt ja jetzt einige Banken, die diesen Service bieten. Die DKB auch?

Bisher gibt es noch keinen Kartenwunsch-PIN bei der DKB. Ist aber schon angeregt!

Wann entfällt das Entgelt für den Auslandseinsatz der Kreditkarte?

Ab dem 1.12.2017.

2016^^

Vielen Dank für die sehr hilfreichen Informationen.

Bei einer Sache bin ich aber immer noch nicht durchgestiegen. Wenn ich bei Kreditkarte bei beispielsweise der Sparkasse 50€ abhebe (weniger geht ja nicht?), dann berechnet mir die DKB nichts. Aber ich muss Gebühren des Automatenbetreibers zahlen. Oder ist es, da es sich um eine Visa Karte handelt wirklich komplett ohne Gebühren?

Danke!

Da es bisher keine Sparkassen in Deutschland gibt, die ein direktes Kundenentgelt bei der Abhebung mit Visa Cards erheben, ist die Abhebung für Sie als Kunden komplett kostenfrei.

Die Sparkasse berechnet der DKB etwa 1,75 € für Ihre Abhebung.

Neu bei Nutzung der DKB-Visa-Karte und Bezahlung im Internet via ‚Verified-by-Visa‘: Es kann nicht mehr – wie bisher – mit einem permanenten persönlichen Code bestätigt werden. Stattdessen muss entweder ein aktuell generierter Code via App auf das Smartphone geschickt werden oder eine KOSTENPFLICHTIGE SMS (7 Cent) auf das Mobiltelefon. Das ist eine Verschlechterung bzw. Verkomplizierung gegenüber meiner österr. Visa-Karte, wo weiterhin das permanente Passwort verwendet werden kann. Bei diesen Bedenken muss auch an den Einsatz im Ausland gedacht werden, Telefon mit der richtigen Nummer und Empfang muss vorhanden sein ! Tipp: Bei manchen Händlern kann man ‚Verified-by-Visa‘ über das Portal Paypal umgehen.

Guten Tag, ich habe eine Frage zu der DKB Visa Karte. Ich bin seit zwei Monaten Kunde bei der DKB und habe jetzt einen Dispo von 3000 Euro eingerichtet bekommen auf dem Girokonto nachdem mein erstes Gehalt eingegangen ist. Die Visakarte ist mit dem Limit bei 500 Euro geblieben. Wenn ich versuche online das Limit der Visakarte hochzusetzen, wird mit ein maximales Limit von 1500 Euro vorgeschlagen. Für einen USA Urlaub ist das nicht viel, da Kautionen das Limit belasten. Ich werde jetzt erstmal Geld auf die VISA umbuchen.

Ist es vielleicht möglich nach drei Gehaltseingängen dann ein höheres Limit zu bekommen? Gibt es da Richtlinien oder Erfahrungen? Ist die Bank vielleicht anfangs noch vorsichtig?

Vielen Dank für Ihre Rückmeldung

Ja, richtig! Das Umbuchen auf die Visa Card erhöht sofort den Verfügungsrahmen, um den umgebuchten Betrag. Eine sehr gut Lösung!

Und ebenfalls richtig: Bitte warten Sie den dritten Gehaltseingang ab und beantragen Sie von sich aus dann die nächste Erhöhung. Das ist die beste Chance! Über Feedback, wie es geklappt hat freue ich mich – insbesondere für die nachfolgenden Leser! Danke 🙂

Hallo,

Was sagst du denn zu den AGB Änderungen zum 30.11.2016?

Ich bin davon ehrlich gesagt ziemlich verwirrt.

VG

Das könnte helfen: https://www.deutscheskonto.org/de/neue-dkb-konditionen/ außerdem kann man in unserem internen Bereich ein Webinar zu den Änderungen aufrufen.

Super cool erklärt.

Banking ganz einfach.

Super danke, weiter so.

Klasse, vielen Dank für dieses anerkennende Feedback 🙂 Gibt Energie für weitere smarte Bankkunden-Inhalte!

Als weiterer Vorteil wäre noch zu nennen, dass man für seine Kinder (praktisch ab Geburt) ein kostenloses U-Cash Konto mit Visaprepaid und Girocard eröffnen kann welches direkt und übersichtlich im eigenen Onlinebanking integriert ist. Diese Konto dürfen bei einer evtl. Pfändung nicht angegangen werden. Auch lassen sich damit alle Art von Freigrenzen perfekt ausnutzen.

Weitere Infos zur Eröffnung des U18-Kontos findet man hier: https://www.deutscheskonto.org/de/dkb-junior-konto-eroeffnen/

Hallo, ich überlege zur DKB zu wechseln. Bisher nutze ich bei meinem bisherigen Konto überwiegend die EC Karte, zum Bargeld abheben und bezahlen. Nun ist meine Frage, wenn ich das alles mit der Kreditkarte mache, wozu brauche ich dann noch die Girokarte? Und noch eine Frage, kann man Abbuchungen, die mit der Kreditkarte getätigt werden, die man aber gar nicht in Auftrag gegeben hat, reklamieren.

Das sind zwar sehr gute Fragen, vielen Dank!

Persönlich trage ich die Girokarte der DKB nicht mit mir rum – nur die Visa Card. Es gibt aber einige Geschäfte in Deutschland (weltweit gesehen: eine deutsche Besonderheit), die keine Kreditkarten akzeptieren. Beispielsweise meine Dorfapotheke. In so einem Fall, könnte man mit Bargeld zahlen.

Neukunden erhalten derzeit die Wahlmöglichkeit über eine App TANs zur Bestätigung von Online-Aufträgen (z.B. Überweisungen) zu erzeugen oder mittels TAN-Generator. Damit das der TAN-Generator kann, schiebt man die Girokarte ein. Hier wird gezeigt wie es geht: https://www.deutscheskonto.org/de/dkb-chiptan/

Fazit: Wer von einem herkömmlichen Girokonto auf das DKB-Girokonto umsteigt, wechselt in den Zahlungs- und Geldabhebegewohnheiten meist von Girokarte auf Kreditkarte. Man kann aber auch ebenso gut die Girokonto weiterhin zum Bezahlen verwenden; das Abheben von Bargeld aber immer bitte mit der Visa Card machen, damit es für Sie kostenlos ist!

Wünsche viel Freude beim Entdecken der neuen Möglichkeiten mit dem DKB Girokonto!

Guten Tag,

Ich habe mir eine Kreditkarte von der DKB beantragt, da ich in den nächsten Jahren viel reisen werde und nicht unnötig viel Bargeld mit mir herumtragen möchte, um Geldabhebegebühren zu sparen.

Nun ist meine Frage, ob man das Kreditkartenkonto direkt mit seinem Hausbank-Konto verknüpfen kann, da ich dies nicht aufgeben möchte und hier im Inland alles darüber laufen lasse. Denn ich habe eigentlich auch keine Lust, jedes Mal, bevor die Kreditkartenbeträge von dem Girokonto der DKB eingezogen werden, den Betrag von meinem Hausbank-Girokonto auf das DKB-Girokonto zu überweisen.

Haben Sie eine Lösung dafür?

Vielen Dank im Voraus für die Beantwortung dieser Frage!

Mit freundlichen Grüßen JB

Die DKB ist mehr als eine hervorragende Reise-Kreditkarte 🙂 Wer sie nur dafür nutzen möchte, dem empfehle ich einen Dauerauftrag (>700 Euro => vorteilhafter Aktiv-Kunden-Status) auf das Girokonto zu legen und dort eine automatische Umbuchung auf das Girokonto zu programmieren. Wie man so etwas leicht umsetzt, wird man demnächst in unserem DKB-Videokurs sehen.

Vielen Dank für die schnelle Antwort!

Also jetzt habe ich noch eine Frage, da ich mich wirklich nicht gut mit solchen Dingen auskenne.

Wenn ich unter den 500€ Kreditrahmen der Kreditkarte bleibe, dann muss ich nicht vorher, bevor ich die Karte benutze, Geld darauf einzahlen? Und die Verrechnung von dem Umsatz mit dem Girokonto der DKB erfolgt im selben Monat oder im Folgemonat?

Also ein Beispiel, ob ich es richtig verstanden habe:

Vom 10. bis 20. Februar habe ich einen Kartenumsatz von 200€. Dafür muss ich vorher kein Geld auf meine Kreditkarte überwiesen haben.

Dann muss ich bis zum 22. Februar mindestens diese 200€ auf dem DKB Girokonto haben, damit die Umbuchung ohne diese Minuszinsen erfolgt.

Oder habe ich Zeit bis zum 22. März für die Umsätze im Februar?

Vielen Dank im Voraus für die Beantwortung dieser (in anderer Leute Augen vielleicht dummen) Fragen.

MfG JB

Hallo,

genau, die Abrechnung der DKB-Visa ist immer um den 20. eines Monats. ca. 2-4 Tage später wird der Betrag vom DKB-Girokonto abgebucht. In Deinem Beispiel also im Februar.

Meines Wissens kann man kein anderes Referenzkonto angeben außer dem DKB Giro

Ich habe eine Frage zur Kreditkarte und dem Verfügungsrahmen.

Ich habe eine Kreditlinie von 500 Euro bekommen.

Auf meiner Karte sind immer um die 1000 Euro Guthaben vorhanden. Ins Minus möchte ich gar nicht kommen. Wie verhält es sich jetzt mit dem Einkaufen (Bezahlen)?

Wie viel dürfte ich am Tag ausgeben? Spielen da die 500 Euro Kreditlinie eine Rolle oder greifen die nur, wenn ich ins Minus rutsche?

Und macht es für mich Sinn die Kreditlinie auf 1000 Euro anzuheben?

Die 500 Euro greifen nur, wenn man ins Minus gerät. Ob eine Erhöhung Sinn macht, darf jeder selbst entscheiden. Vielleicht helfen die Gedanken unterhalb dieser Tabelle https://www.deutscheskonto.org/de/girokonto/dispokredit/ bei der Entscheidungsfindung.

Hallo,

ich (Studentin, ohne festes Einkommen) bin auf der Suche nach einer Visa-Karte um in meinem Urlaub in Thailand Geld abheben zu können. Ist die DKB dafür die passende?

Eigentlich suche ich etwas in Richtung Prepaid-Visa, habe aber kein gutes Angebot gefunden. Wenn ich das DKB-Cash Angebot bestelle, kann ich dann von meinem „normalen“ Konto Geld auf das Girokonto bei der DKB überweisen und dann darüber mit der Visa-Karte im Ausland Geld in der entsprechenden Währung abheben, ist das richtig?

(Ich möchte nur noch mal ganz sichergehen)

Funktioniert die DKB-Kreditkarte wirklich an jedem Visa-unterstützenden Automaten?

Und wie finanziert sich die DKB wenn es keine Gebühren gibt?

Schon mal im Vorraus vielen Dank für die Antwort!

Liebe Grüße,

Franzi W.

Ja, das sind gute Fragen. Die meisten Antworten finden Sie hier. Prepaid-Karten sind eine gute Lösung für einkommenslose Leute, denn für eine Kreditkarte mit Kreditlinie muss logischer Weise ein Einkommen vorhanden sein. Bei Kreditkarten prüfen Banken nicht den Vermögensstand sondern das monatliche Einkommen. Falls Sie denn die DKB Visa Card beantragen wollen, schauen Sie bitte diese Seite genau an: https://www.deutscheskonto.org/de/dkb-kontoeroeffnung-nicht-versauen/

Hallo, ich habe gehört, dass eine Visakarte auch eine Reiserückversicherung beinhaltet. Dies wohl auch, selbst wenn die Reise nicht direkt mit der Karte bezahlt wurde, weil ja manchmal einfach überwiesen werden muss.

Wer weiß, ob dies auch für die VISA der DKB gilt?

Jetzt schon besten Dank für Feedback.

mfg Lf

Wenn ich mich nicht irre, sind das immer Leistungen der Gold-Variante.

Die Standard VISA hat glaube ich bei keiner Bank Versicherungsleistungen mit enthalten (was Einkäufe/Reisen/Mietwagen etc. betrifft).

Was ich nicht verstehe, warum sich die Banken in Deutschland so schwer tun mit Apple-Pay (oder der Android-Version davon).

Die lassen sich im Prinzip von Banken wie der Wirecard die Butter vom Brot nehmen.

Die Apple-Pay Chefin hat wohl sogar mal Beispiele aus Australien etc. gebracht, wo Bankkunden sogar die Bank gewechselt haben um an den neuen Payment-Verfahren teilzunehmen.

In meinen Augen wäre dies auch wieder eine tolle Funktion für die Aktivkunden und damit weiterhin etwas für die Kunden zu tun, die sich wirklich zur DKB bekennen 🙂

Hallo zusammen,

ich habe der DKB gestern eine E-Mail geschrieben, ob Direktüberweisungen auf die DKB Visa Card von einem externen Konto möglich sind. Die Antwort der DKB war, dass sie Direktüberweisungen von Fremdbanken zu Gunsten der

DKB-VISA-Card nicht anbieten.

Hier habe ich aber irgendwo mal gelesen, dass das trotzdem möglich sei.

Habt ihr Erfahrungen damit?

Gruß

Andreas

Richtig, die DKB – um es vorsichtig auszudrücken – bewirbt diese versteckte Möglichkeit nicht. Deswegen befindet sich die Anleitung von uns nicht im öffentlichen Bereich sondern im Videokurs (interner Bereich). Eine Anmeldung ist kostenfrei möglich: https://www.deutscheskonto.org/de/dkb/videokurs/

Hallo

Ich bin auf DKB cash gestossen und habe mich sogleich angemeldet. Nun steht da, dass die Zustellung der Karte (ohne die ich ja im Laden nicht bezahlen oder Bargeld beziehen kann) 25 Euro kostet. Ist das Produkt nun kostenlos oder wird mir 25 Euro in Rechnung gestellt? Bin grad etwas verunsichert, dabei habe ich das Produkt bereits weiterempfohlen…

Hoffentlich kann mir jemand bestätigen, dass die 1. Karte kostenlos ausgestellt und zugestellt wird.

Freundliche Grüsse aus der Schweiz.

Haben Sie die Kontoeröffnung über „unsere“ Links im Artikel oben bzw. am Seitenende beantragt? Wenn ja, brauchen Sie sich keine Gedanken machen. Das DKB Girokonto inklusive Visa Card ist und bleibt kostenfrei. Weltweit. Auch der reguläre Versand der Karten. Das gilt sogar für die Notfallkarte bei aktiver Kontonutzung.

Hallo zusammen,

direkt ein Kompliment an diese Seite. Toll, dass ihr Fragen so unkompliziert beantwortet.

Folgend eine Frage von meiner Seite:

Ich reise im August nach Island und werde hier für zwei Wochen mit einem vor Ort gemieteten Auto unterwegs sein. Um die Kaution zu hinterlegen benötige ich hierfür eine gültige Kreditkarte. Hier sind allerdings keine Debit-Karten ausreichen. Mein letzter Stand war, dass die DKB Kreditkarte im Ausland wie eine Debit-Card eingestuft wird.

Könnte ich hier mit der Kreditkarte von DKB Probleme bekommen?

Die DKB ist überall auf der Welt eine „Credit Card“. Ich nutze sie ebenfalls zum Hinterlegen von Kautionen (Mietwagen, Unterkunft) und das hat in allen bereisten Ländern bisher hervorragend funktioniert. Wünsche gute Zeit in Irland!

Gerade drauf gestoßen:

Bei der Rücküberweisung von der Tagesgeld Visa (oder auch der normalen Visa) wird das Überweisungslimit nicht herangezogen, weil es ja nur aufs Referenzkonto „überwiesen“ wird.

Das ist echt cool und man muss das Überweisungslimit nicht temporär erhöhen.

Klasse! Vielen Dank für diese nützliche Erweiterung unseres Artikels 🙂

Die Abrechnung der DKB-Visa ist immer um den 20. eines Monats, ca. 2-4 Tage später wird der Betrag vom DKB-Girokonto abgebucht. Könnte das DKB-Girokonto denn nicht schon zum Zeitpunkt der Visa-Abrechnung diesen Betrag als „vorgemerkt“ ausweisen?

Hallo,

Ich bin seit etlichen Jahren (zufriedener) DKB-Kunde. Nun ist mir im USA-Urlaub die Kreditkarte gesperrte worden – ich denke wegen vom normalen Verhalten abweichender Nutzung bzw. zu vielen Buchungen innerhalb einer gewissen Zeitspanne. Zudem ist Orlando wegen Mißbrauch offensichtlich ein heißes Pflaster. Gibt es keine Möglichkeit, dass man per E-Mail oder SMS eine Benachrichtigung über die Sperre bekommt? Ziemlich nervig, wenn man im Universal Studio Park erstmal die Hotline abrufen muss, weil nichts mehr geht. Nicht mal die ATM.

Ja, stimmt. Die DKB ist wirklich eine herausragende Bank!

Leider ist es so, dass man aktuell per Briefpost über die Kartensperrung informiert wird. Ich gehe davon aus, dass die Bank weiß, dass das mittlerweile nicht die beste Lösung ist und die Entwicklungsabteilung – neben anderen wichtigen Dingen – an einer besseren Lösung arbeitet. Dennoch gebe ich das als Tipp/Wunsch bei nächster Gelegenheit weiter. 🙂

Kurze Mail vor dem Urlaub an DKB, mit deiner groben Reiseroute und Deine Karte wird nicht gesperrt?

Gruß Siggi

Es gibt Kartenherausgeber, da ist das quasi Pflichtprogramm geworden, um Kartensperrungen zu vermeiden. Bei der DKB ist das nicht so. Auslandsreisen brauchen nicht vorher angezeigt werden, es hat keine Auswirkung. Macht nur uns Kunden und der Bank unnötige Arbeit.

Gibt es irgendwann die Möglichkeit für die Girocard der DKB eine Wunsch-PIN festzulegen?

Hallo Frank,

nein, es gibt derzeit keine Möglichkeit die vorgegebenen PINs der Girocard als auch der VISA-Karte zu ändern.

Gruss Seb

Warum gibt es bei der DKB-VISA-Karte ein Auszahlungsminimum von 50€, d.h. warum muss ich mindestens 50€ am Automaten abheben, damit die Auszahlung möglich ist?

Weil jede Abhebung der DKB in Deutschland 1,75 Euro kostet. Die meisten anderen Banken berechnen diese Kosten zzgl. einen Aufschlag dem Kunden weiter. Die DKB tut dies nicht. Damit sie das weiterhin nicht tut, muss das ganze irgendwie wirtschaftlich sein.

okay, danke!

Ist bei der Visa Karte eine Reiserücktrittsversicherung bei?

Nein.

Die DKB VISA ist eine Standard VISA ohne Zusatzleistungen, da es sich nicht um eine Gold-Karte o.ä. handelt.

Einzige Vorteile ggf.

– Fremdwährungsentgelt,

– Abhebemöglichkeiten (teilweise aber betragsmäßig begrenzt oder auch vereinzelt komplett gesperrt),

– Cashbacks und andere Annehmlichkeiten,

– Guthabenverzinsung als Tagesgeldersatz

Die DKB hat aber z.B. die Lufthansa Miles & More als MasterCard im Angebot (kostenpflichtig) bei der es dann auch eine Gold-Variante mit Versicherungsleistungen gibt! Diese wird dann in das Online-Banking der DKB integriert und fühlt sich wie eine DKB VISA an 🙂

So kann man sich auch ein (kostenpflichtiges) Kartendoppel aufbauen.

Hi Georg,

wird die DKB einem das Konto kuendigen, wenn man fuer die Arbeit im Ausland ist (Great Britain fuer 3-4 Jahre) und dort die DKB Visa-Karte mehrmals am Tag einsetzt?

(Ich bin Aktivkunde und bleibe in Deutschland gemeldet)

Danke

Konto kann beibehalten werden und da bei Aktiv-Kunden das Auslandseinsatzentgelt praktisch entfällt, macht es sogar Sinn das DKB Konto bzw. die Visa Card zu nutzen.

Warum macht es Sinn sich für Visa-Sparen eine zweite Karte zuzulegen?

Ich habe doch dadurch auch nicht mehr Geld auf den Visa Karten als wenn ich alles auf einer Karte habe.

Durch das regelmäßige bezahlen mit der Karte wird die Verzinsung des Guthabens doch nicht beeinträchtigt?

Ich meine damit letztendlich habe ich doch gleich viel Zinsen, egal ob ich auf einem Visa Konto den ganzen Monat einen festen Betrag liegen habe und auf dem anderen Zahlungen tätige, oder ob das ganze Geld auf einem Kartenkonto liegt.

Sehe ich das falsch?

Ich habe mittlerweile etwas weiter gestöbert und herausgefunden, dass meine Frage hier schon sehr ausführlich und gut beantwortet ist.

Ich entschuldige mich für die voreilige Frage. Eigentlich könnte mein Eintrag der Übersichtlichkeit wegen wieder gelöscht werden.

Sind in der DKB Visa Versicherungen erhalten? zB Reiserücktritt

Nein, jedenfalls keine Klassischen. Davon halte ich und auch die Finanztest regelmäßig wenig. Es gibt aber bei der DKB etwas anderes: Nicht-Berechnung der Selbstbeteiligung bei Schäden durch Kartenverlust, sowie Notfallgeld und Notfallkarte. Das habe ich selbst schon mal in Anspruch nehmen dürfen: DKB-Notfallkarte.

Wie Gregor schon sagt, ist eine Versicherung zusammen mit Kreditkarte nicht sinnvoll. Meist ist der Versicherungsschutz an einen Karteneinsatz gekoppelt. Es gibt wesentlich bessere Bedingungen wenn die Versicherung unabhängig von der Karte ist.

Angenommen mein VISA Kreditkartenlimit beträgt 500€, aber ich überweise 10000€ auf mein Kreditkartenkonto. Kann ich dann eine einmalige Kreditkartenzahlung über 10000€ durchführen?

Ja, so soll es sein. 🙂

Auch ich bin begeisterte Kundin seit Beginn der Bank. Das Einzige, was in den vielen Jahren 2 oder 3 Mal Umstände bereitet hat, ist die Bareinzahlung. Ansonsten habe ich festgestellt, dass die Visa der DKB die Nr. 1 unter Backpackern ist. Hier muss nur das Visakonto aufgefüllt sein, wenn auf dem Girokonto keine Eingänge sind und die Karte muss in Deutschland aktiviert werden. Aber selbst, wenn man das versäumt hat, kann man nachts um 2 Uhr aus Südamerika anrufen und die DKB hilft zunächst mit nem Notgroschen.😁

Vielen Dank für dieses positive Feedback!

Hallo, kürzlich habe ich gelesen, dass Google Pay in Deutschland nun nutzbar ist. Die zugehörige App habe ich installiert. Beim einrichten meiner bei Google hinterlegten DKB VISA Card kommt allerdings der Fehler „diese Karte wird nicht unterstützt“.

Es wird geschrieben, dass Google auch mit VISA zusammenarbeitet.

Gibt es da Besonderheiten bei unserer DKB VISA Card?

Hat schon jemand erfolgreich die DKB VISA in der Google Pay App eingefügt?

Liegt es eventuell an meiner „alten“ Karte – sie läuft Ende diesen Jahres ab und wird dann ja erst durch eine neue getauscht?

In der ersten Runde sind nur 6 deutsche Banken dabei. Unter anderem unsere Kontoempfehlung Nr. 2, die Comdirect.

Danke für die schnelle Rückmeldung. Da dachte ich die Kooperation Google und VISA reicht schon aus.

Na wer weiß wann ich überhaupt die Notwendigkeit für Google Pay haben werden. Die Akzeptanzstellen für VISA payWave steigen ja rasant und das nutze ich mit der DKB Card schon häufig.

Das hat leider mit Visa nix zu tun.

Es findet beim Hinzufügen einer Kreditkarte eine Tokenifizierung statt. d.h. nicht die Kreditkartennummer sondern ein Token wird auf dem Handy abgespeichert.

Hierzu ist die Unterstützung der Bank notwendig.

Hallo zusammen,

ab sofort wird bei der DKB-Visa-Karte das Auslandseinsatzentgelt bei Aktivkunden garnicht mehr erhoben. Bisher wurde es erhoben, und zeitgleich und kostenneutral wieder gutgeschrieben.

Gruß Seb

Supi, dass ist eine vernünftige Lösung. Vielen Dank für die Ergänzung!

Hallo Gregor

ich habe interesse an der DKB Cash aber och möchte meine Hausbank nicht wechseln sondern die DKB nur als zweit konto nutzen, ist es möglich die Visa Karte mit Verfügungsrahmen zu bekommen und immer wieder zu erhöhen mit Einzahlungen auf das DKB Konto ???

PS: Mein Basis score beträgt 92 % laut der Schufa.

Grüße Riadh

Ja, die DKB kann man als Zweitkonto ziemlich gut nutzen. Die Kreditlinie der Visa Card wird voraussichtlich bei 500 Euro liegen, die du durch Einzahlungen auf’s Girokonto + Umbuchungen auf das Kreditkartenkonto (man kann einen Automatismus einstellen) wunderbar erhöhen kannst.

Hatte hier jemand Probleme beim Geld abheben in der Türkei? Ich habe heute an den Automaten der Ziraat Bank und der Halkbankasi kein Geld bekommen. Da es in der Nähe keine weiteren Automaten von anderen Banken gab, musste eine andere Karte herhalten.

Welcher Betrag sollte abgehoben werden?

300 TL. Das sind knappe 50€. Gilt der Mindestabhebebetrag von 50€ etwa auch im Ausland??

Genau. Überall. Das ist die häufigste Lösung: Einen Gegenwert von 50 Euro oder mehr abheben.

Da die türkische Lira in freiem Fall ist, sind es laut Wechselkurs heute sogar nur 40,42€.

Hallo zusammen,

seit Heute gibt es auch bei der DKB die Möglichkeit, sich üer Push-Nachricht über Umsätze auf der DKB-VISA-Karte informieren zu lassen.

Dazu muss man die DKB-App aktualisieren. Nach der Anmeldung im Konto tippt man oben links auf das Menue-Symbol und hat dann unten link „CardControl“. Unter dem Punkt kann man sowohl die Push-Benachrichtigungen einstellen wie zum Beispiel für welche Karte es gelten soll oder ab welcher Umsatzhöhe man eine Benachrichtigung erhalten will.

Eine weitere Neuerung ist das man darunter jetzt individuell einstellen kann ob man die Karte temp. sperren will, oder ob damit im Internet bezahlt werden kann, Bargeldabheben usw.

Viel Spass mit dem neuen Feature.

Gruss Seb

Ja! Sehr, sehr geil! Vielen Dank für das Update Seb!

Wäre eine super Sache, leider kommen bei mir aber nur jeweils die Bedingungen und die Hinweise auf die Datenschutzerklärung. App ist aktuell.

Hallo Manfred,

einfach die Bedingungen musst Du natürlich erstmal akzeptieren, dann kannst Du die Einstellungen vornehmen.

Gruss Seb

Habe gerade es erste Mal damit bezahlt und Push war nach 2 sec da. Prima! Witzig ist, drückt man die Push Nachricht öffnet er die Banking App, dort wird einen aber nichts dazu angezeigt.

Ich habe die App aktualisiert, bekomme die Option zum einstellen der push Nachrichten aber nicht angezeigt.

Hallo Bernd, geh in die App rein, unten links wird dieser neue Menüpunkt hervorgehoben. Dieser bezieht sich auf die Kreditkarten. „EC“ -Karten sind Offliner, die kann man nicht entsprechend steuern.

Danke, aber den Punkt gibt es bei mir nicht. Habe in der DKB Hilfe schon gesehen wie das aussehen müsste. Hab auch schon die App deinstalliert und neu installiert.

Aber iOS nutzt du schon?

Android. Da heute ein Update der App kam, ging ich davon aus, dass es auch hier funktionieren sollte. Da hab ich mich wohl getäuscht.

Dann ist das des Rätsels Lösung.

Die aktuelle Neuerung betrifft jetzt im Anfang nur iOS Geräte.