Neue DKB Visa Card

Infos zum Umtausch für Bestandskunden im 2. Teil des Artikels!

Was ist neu an der neuen DKB Visa Card?

-

Das Design

Die DKB verabschiedet sich von der schwarz-silbernen Weltkugel. Die Karte wird beinahe komplett schwarz. Man sieht noch ein Linienmuster. Das DKB-Logo wird zentral in die Mitte gesetzt und um den vor zwei Jahren eingeführten Claim „Das kann Bank“ ergänzt.

-

Die „Credit“-Angabe

Den Schriftzug „Credit“ findet man bereits seit dem letzten Redesign direkt als Bestandteil des VISA-Logos. Für ältere Kunden der DKB wird das neu sein. Immerhin beträgt die reguläre Kartengültigkeit bei der DKB 5 Jahre. Das VISA-Logo befindet sich nun unten rechts.

-

Kontaktlos zahlen ohne PIN-Eingabe bis 50 Euro

Bisher war das in Deutschland bis 25 Euro möglich. Für den Zahlungsvorgang hält man die Visa Card einfach nur 2–3 Sekunden gegen das Zahlungsterminal – das war es. Wenn Sie im Ausland unterwegs sind, gibt es andere Wertgrenzen für die PIN-freie Kontaktloszahlung.

Die weiteren Vorteile …

… die die DKB im Video anführt, sind uns DKB-Kunden lange bekannt wie der sichere Chip, die 16-stellige hochgeprägte Kreditkartennnummer, die Notfall-Telefonnummer, das spezielle Unterschriftsfeld …

… und natürlich, dass man mit der DKB Visa Card:

- weltweit kostenfrei Bargeld zwischen 50 und 1.000 Euro pro Tag abheben kann.

- faktisch kein Auslandseinsatzentgelt bezahlt (automatischer Rückerstattungsprozess)

- und auch sonst Konto und Karte absolut kostenfrei sind.

Handlungsempfehlung

Falls Sie noch keine DKB Visa Card haben, möchten Sie sich vielleicht diese Basisseite zur DKB anschauen oder direkt weiter auf die Seite der Bank wechseln ► https://www.dkb.de/privatkunden/dkb_cash/index.html

DKB Visa Card umtauschen?

Die Visa Card der DKB hat grundsätzlich eine Gültigkeit von 5 Jahren. Kurz vor Ablauf der 5 Jahre bekommen Bestandskunden kostenlos eine neue DKB Visa Card im stets aktuellen Design zugesandt.

Das Ablaufdatum Ihrer Visa Card finden Sie auf der Vorderseite über Ihren Namen angegeben mit Monat und Jahr (Valid Thru):

Es gibt 2 Möglichkeiten, vorzeitig an eine neue DKB Visa Card zu kommen!

Beschädigt oder verloren?

Egal für welche Option Sie sich gleich entscheiden werden, der anfängliche Weg ist derselbe:

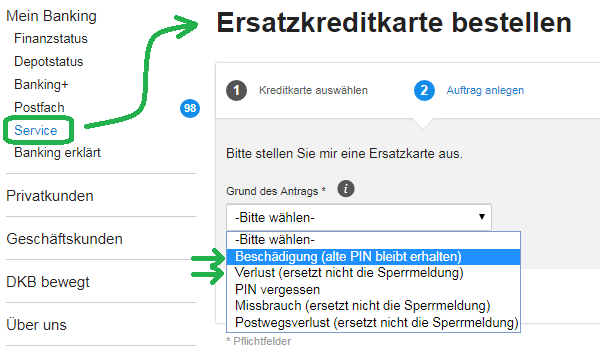

1. Loggen Sie sich ins Online-Banking-System ein und gehen auf den Menüpunkt „Service“

Wenn Sie auf „Service“ geklickt haben, dürfen Sie noch „Ersatzkreditkarte bestellen“ auswählen, um in dieses Menü zu kommen.

2. Eine wichtige Entscheidung ist zu treffen!

Wenn Sie einfach nur das neue Design haben wollen und die Kreditkartennummer sowie die PIN erhalten bleiben sollen, dann müssen Sie „Beschädigung“ als Grund auswählen.

Sind Sie mit Ihrer PIN unzufrieden, wäre das die Gelegenheit, eine neue zu bekommen. Allerdings ändert sich Ihre Kreditkartennummer und Sie dürfen sie bei hinterlegten Diensten (z. B. Amazon Prime) aktualisieren. Einverstanden? Dann wählen Sie als Grund „Verlust“ aus.

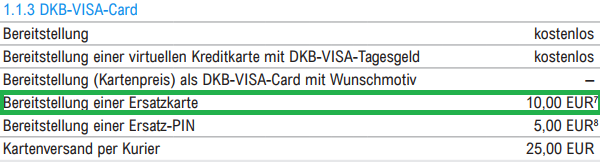

Was sind die finanziellen Folgen?

Es sind 10 Euro.

… oder nichts.

Wenn Sie eine Ersatzkarte bestellen, kennt das Preisverzeichnis dafür eine Gebühr von 10 Euro:

Unter Fußnote 7 schreibt die DKB:

Genau das ist der Fall, wenn Sie eine funktionierende Visa Card aufgrund des Design-Wechsels eintauschen wollen.

Die DKB geht generell davon aus, wenn Sie selbstständig im Online-Banking eine Ersatzkarte bestellen, dass Sie für die Umstände verantwortlich sind und gerne bereit sind, die Gebühr für die Neuausstellung zu übernehmen.

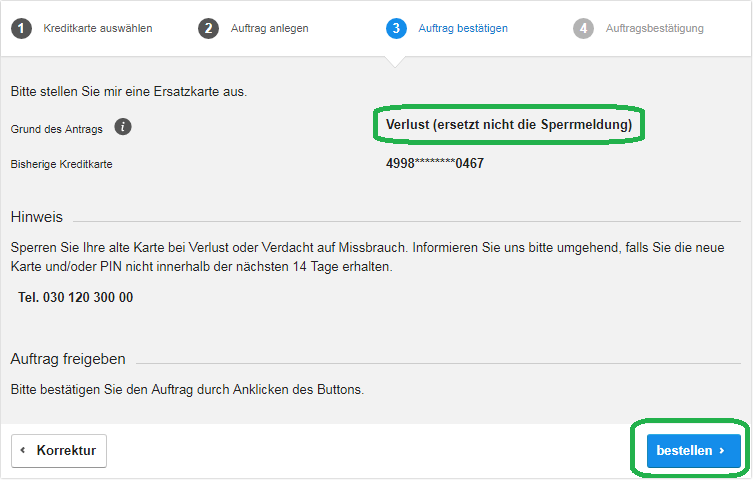

Sie erkennen das auf der nächsten Seite im Bestellprozess am Button:

Anders sieht es aus, wenn Ihre alte Karte verloren gegangen ist:

Bei der Bestellung der DKB-Ersatzkarte über den Grund „Verlust“ erfolgt keine Berechnung der Gebühr; sonst müsste der Button „kostenpflichtig bestellen“ lauten!

Dieser Unterschied – so meine Vermutung – liegt darin begründet, dass aktive DKB-Kunden bei Kartenverlust sogar Anspruch auf eine kostenlose DKB-Notfallkarte haben, die innerhalb von 48 Stunden (oft schneller) zugestellt wird. Diese ist lediglich 3 Monate gültig und anschließend erfolgt automatisch und gebührenfrei der Austausch mit der regulären DKB Visa Card im aktuellen Design.

Überblick: Kartenneubestellung bei der DKB

| Ersatzkarte wegen „Beschädigung“ | Ersatzkarte wegen „Verlust“ |

|---|---|

| Kartennummer und PIN bleiben erhalten | Kartennummer und PIN ändern sich |

| 10 Euro Gebühr | kostenlos |

| Wählen Sie diese Option, wenn Sie nur das Design wechseln wollen und alles andere gleich bleiben soll. | Wählen Sie diese Option, wenn Sie sich auf eine neue PIN und eine neue Kartennummer freuen. |

Welche Option nehmen Sie?

Ich freue mich auf Ihr Feedback via Kommentarfunktion

Idee: Kostenloser Austausch bei Beibehaltung von PIN und Kartennummer!

Falls Ihre DKB Visa Card nicht mehr funktioniert (z. B. weil der Chip defekt ist), sind das im Allgemeinen keine von Ihnen zu vertretenden Umstände. Die Bank wird Ihnen eine neue DKB Visa Card ausstellen und zwar kostenfrei.

Allerdings gibt es dafür kein Online-Formular, sonst würde es vielleicht jeder machen. 😉

So ein Kartendefekt müsste telefonisch gemeldet werden und Sie werden sehr wahrscheinlich gebührenfrei innerhalb der nächsten 14 Tage die Visa Card im neuen Design im Briefkasten haben.

Ergebnis:

Gleiche Kartennummer, gleiche PIN – aber neues Ablaufdatum und neues Design!

Wenn Sie mögen, können Sie über die Kommentarfunktion raten, für welche Option ich mich entschieden habe.

Sobald meine neue DKB Visa Card angekommen ist, mache ich ein Vergleichsfoto und löse auf, über welchen Weg ich zur neuen Karte gekommen bin. Zudem freue ich mich über Feedback von Ihnen. Gerne mit neuen Ideen und Erfahrungen!

Vielen Dank!

Weitere Artikel zur DKB-Kreditkarte:

- Lieblingskreditkarte: DKB Visa Card

- Kostenloses Girokonto ohne Gehaltseingang

- 3 häufige Fehler beim Geldabheben im Ausland vermeiden

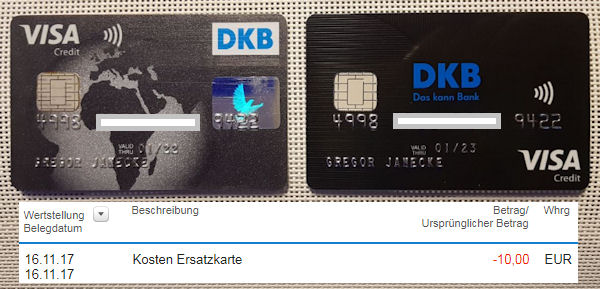

Alte und neue DKB Visa Card im Vergleich (Nachtrag vom 24.11.2017)

Welches Design gefällt Ihnen besser? Falls Sie voten möchten, dürfen Sie sich auf die nächste Ausgabe unsere Sonntagsmail freuen. Dort findet das Voting statt.

Wie Sie anhand des Kontoauszugs sehen, habe ich selbstverständlich die Gebühr für den Kartenumtausch bezahlt. 🙂

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Na dann hoffe ich mal die faire Variante mit 10€ Gebühr 😉

Stimmt,

den 10er sollte man schon über haben, wenn es unbedingt von Ablauf der Gültigkeit eine neue mit dem neuen Design sein soll.

Habe soeben bei der DKB angerufen, um eine neue Karte zu bestellen. Meine ist tatsächlich defekt. Magnetstreifen und/oder Chip kann nicht gelesen werden. Telefonisch wurde mir gesagt, es geht nur über die kostenpflichtige Bestellung einer Ersatzkarte im Online-Portal.

Schwache Leistung. Gerade, weil eine Onlinebank von der Kartennutzung lebt.

Gruß aus Berlin, Holger

Richtig! Das geht so nicht. Die Karte ist Eigentum der Bank und wenn sie ohne Verschulden des Nutzers defekt gegangen ist, hat die Bank die Karte gebührenfrei auszutauschen.

Bitte reklamieren Sie den Defekt per E-Mail und bitten um unentgeltlichen Austausch der Karte. Gerne mit Bezug auf die Diskussion hier.

Sie können auch anbieten die defekte Karte zur Prüfung per Post zu zusenden. Darauf wird die Bank vermutlich verzichten, weil die Prüfung noch mehr kostet als einfach eine neue Karte auszustellen. Schade, dass Sie bei der Hotline nicht eine bessere Hilfe bekommen haben. Das wäre wirklich wünschenswert und ganz im Sinne der Bank gewesen!

Hallo Zusammen,

Hallo Gregor,

auch der Versuch, in schriftlicher Form eine funktionierende Karte zu erhalten, scheiterte kläglich.

Man scheint tatsächlich nicht bereit zu sein, die Karte zu tauschen.

Nachfolgende Rückmeldung erhielt ich via Mail:

Zitat:

[„Sehr geehrter Herr M…,

vielen Dank für Ihre E-Mail.

Eine neue Girokarte beantragen Sie einfach und bequem in Ihrem

Internet-Banking unter „Service > Konto und Karten > Ersatzgirokarte

bestellen“.

Da der Versand per Post erfolgt, prüfen Sie bitte vorab Ihre Anschrift

in Ihrem Internet-Banking unter „Service > Persönliche Daten >

Übersicht: aktuelle Daten“.

Mit freundlichen Grüßen

Ihre –

Deutsche Kreditbank AG

Bereich Privatkunden/FLES

Telefon: 030 120 300 00 . E-Mail: info@dkb.de„]

Gibt es einen niedergeschriebenen Passus, der es mir erlaubt, mich rechtlich darauf zu beziehen?

Oder hast du einen letzten Tipp? 🙂

Sonnige Grüße

Holger

Hallo,

wo besteht denn das Problem, eine neue Karte per OnlineBanking zu bestellen? Als Grund kann einfach Verulst angewählt werden. Dann fallen keinerlei Kosten an.

Die DKB stellt sich so an, weil die eine Legitimation der Bestellung per TAN wollen. Das lässt soch dann anscheinend nur online realisieren.

Grüße

Ich hoffe mal, dass er zwei Tan Verfahren hat.

Sollte er nur Chip Tan haben sieht es Mau aus mit defekter Karte.

Ich habe beides aktiviert und Push Tan sogar noch auf einem zweiten Gerät um das zu verhindern.

Mir kommt das am Telefon etwas komisch vor, solltest du keine TAN Möglichkeiten mehr haben.

Ich kann dir auch empfehlen über Facebook mit der DKB Kontakt aufzunehmen, die sind da immer sehr hilfsbereit.

Typische Bot-Antwort ohne Bezug zum Inhalt der Anfrage. Ich würde es telefonisch versuchen. Als Tipp.

Ich bin über zehn Jahren DKB-Kunde. Der Kundenservice war in den ersten Jahren geradezu perfekt, da kam keine andere Direktbank mit. Mit wachsender Kundenzahl sank die Qualität des Kundenservice immer weiter ab. Leider.

Neulich stritt ich mich fast sechs Monate mit der DKB, die ich bat, mir die aktuellen Bedingungen des Cash-Vertrages (nicht die AGB und nicht das Preisverzeichnis, beides auf der Homepage einsehbar) zuzusenden. Die ändern sich ja in den Details immer mal wieder.

Auf der Homepage gibt es keinen Link. Auf Nachfrage meinte man, die Vertragsbedingungen gäbe es erst nach Abschluss eines (neuen) Vertrages. Ok, mit geltendem Recht hat es die DKB ja vielleicht nicht so.

Und ein PDF schicken… nein, das könne man nicht. Nach fast sechs Monate und zig Emails bekam ich dann einen Ausdruck von Screenshots.

Spätestens da begann ich ernsthaft zu überlegen, mir eine seriöse Bank zu suchen.

Ich habe nun selbst bei der DKB gefragt und folgende Infos bekommen:

1. Man kann im Online Banking Karten sperren und Ersatzkarten bestellen, ohne Tan. Also auch wenn man nur ChipTAN hat sollte das kein Problem sein.

2. Per Mail bekommt man nur eine Ersatzkarte, wenn man den Auftrag unterschreibt. Ohne Unterschrift nimmt die DKB keine Anträge per Mail an.

3. Per Telefon kann sehr wohl eine Karte bestellt werden, aber das bietet man eher an wenn man keinen Zugriff mehr aufs Online Banking hat, sonst möchte man (meine Meinung) die Leute gerne aufs Online Banking verweisen damit solche Anfragen weniger werden.

Mir ist das Design so ziemlich egal, ich bleibe bei meiner aktuellen VISA Card von DKB 🙂

Trifft sich zeitlich sehr gut, denn meine aktuelle Karte läuft Anfang nächsten Jahres ab.

Ich hoffe dann auf das neue Design 🙂

Das Design der DKB VISA Card empfinde ich für mich als nebensächlich.

Was mich viel mehr interessiert, ist die Information, ob die neue Grenze von 50,00 Euro für das kontaktlose Bezahlen ohne PIN auch schon mit der Karte mit dem alten Design oder erst mit der Karte mit dem neuen Design gilt.

Weiß das jemand? Du vielleicht, Gregor?

Irgendwo habe ich gelesen, dass das erst ab dem 13. Januar oder so in der Art gilt. Aber bestätigen kann ich das nicht.

Ja, das habe ich auch gelesen. Allerdings hat mir die Mitarbeiterin von der Hotline der DKB mitgeteilt, dass die neue Grenze von 50,00 Euro ab sofort gilt.

Das Beste ist es wohl, abzuwarten, bis man das selbst erlebt, dass bis 50,00 Euro bei kontaktloser Bezahlung keine PIN abverlangt wird.

Weiß nicht ob das nur ein Zufall war aber könnte mit meiner alten dkb Karte auch schon kontaktlos über 25€ zahlen steht auch auf der dkb Seite das nicht mehr 25 sonder 50€ kontaktlos möglich sind (:

Hallo Steven,

man konnte schon immer über 25 € kontaktlos bezahlen, nur das dann halt der PIN angefordert wurde. Unter 25 € brauchte man weder PIN noch Unterschrift. Und genau diese Grenze geht jetzt auf 50 €. Also alles unter 50 € kann man kontaktlos ohne PIN und Unterschrift bezahlen, darüber wird die PIN abgefragt.

Also mir gefällt das neue Design gar nicht. Das DKB-Logo in der Mitte wirkt irgendwie komisch.

Da ich erst seit 3 Monaten DKB-Kunde bin, mach ich mir kein Kopf.

Also ich finde ja, es ist eine Resourcenverschwendung, wenn man nur wegen des neuen Designs eine neue Karte anfordert.

Und wenn sie gar nicht tatsächlich verloren wurde oder defekt ist, könnte man solches Vorgehen als etwas bezeichnen, das mit „B“ anfängt und mit „etrug“ aufhört.

Es entstehen unnötige Kosten, die selbstverständlich auf die Gesamtheit der Kunden umgelegt werden müssen.

Smarter Kunde schön und gut – aber das umgehen der Gebühr mit unwahren Angaben ist schon etwas übertrieben finde ich.

Kann ich nur mit der neuen Karte kontaktlos ohne PIN bis 50€ zahlen oder kann ich dies auch bei meiner alten Karte freischalten?

Das sollte auch auf der Alten freigeschaltet sein, automatisch.

Das hat zumindest jemand in dem DKB Bereich hier gepostet, der die Anfrage an die DKB gestellt hatte.

„Wunsch-PIN“ wäre deutlich höher auf meiner Liste gewesen. Da hätte ich die 10€ sogar gern für bezahlt.

Persönlich gehe ich davon aus, dass nächstes Jahr die Wunsch-PIN kommen wird. An meine habe ich mich die letzten 13 Jahre gewöhnt, aber für Neukunden ist das wirklich eine tolle Sache.

Eine Wunsch-PIN fände ich für mich auch hilfreich.

Ich hoffe nicht, dass eine Wunsch-PIN kommt, aus folgendem Grund. Eine der Besonderheiten der DKB-Visa ist, dass sie offline-PIN-fähig ist, was sonst kaum eine Karte in Deutschland kann. Das hilft einem beispielsweise bei französischen Tankautomaten, wo man mit einer schlecht konfigurierten Karte häufig keinen Sprit bekommt. Offline-PIN und Wunsch-PIN schließen sich praktisch aus. Außer man lebt damit, eine online-Wunsch-PIN zu haben und eine andere, nicht änderbare offline-PIN.

BTW: Ich bin echt Fan dieser Seite, aber die Tipps, wie man kostenlos eine neue Karte bekommt, finde ich in dem Zusammenhang fragwürdig. Wenn jemandem das neue Design 10€ wert ist, bitte. Damit dürften die Kosten halbwegs gedeckt sein. Aber die kostenlose Variante muss in dem Fall nicht noch besonders angepriesen werden.

Rein technisch gesehen schließen sich meines Wissens Offline_PIN und Wunsch-PIN nicht aus, wenn man es richtig macht. Die Volksbank Lüneburger Heide hat bereits seit Jahren Wunsch-Offline-PIN, welcher am Automat geändert werden kann (natürlich nicht online). Das Argument, warum eine Online-PIN nachteilig sein kann, verstehe ich.

Dazu könnte die DKB im Bestellprozess nach der Wunsch-PIN fragen und die Karte wird dann mit dieser produziert. Technisch ist das machbar, wenn Visa und Kartenhersteller mitspielen. Für die Sicherheit könnten externe Dienste genutzt werden, wie es bei Video-Ident auch der Fall ist. Wer die PIN dann nochmal geändert haben will, muss eben durch DE zu einem Geldautomat der DKB fahren. Diese müssen natürlich ein Software-Update bekommen, damit es funktioniert. Das sollte aber problemlos sein, da es diese Software-Bestandteile bereits seit Jahren gibt (VBLH).

LG, Julian

Hy,

gibt es zu dem Thema Wunsch-Pin eigentlich schon irgendwelche Neuigkeiten oder Tendenzen zu verkünden?

Gruß und Dank Andy

Ja, stimmt. Die Einführung der Wunsch-Pin ist echt überfällig. Leider weiß ich noch nichts Neues, werde aber mal nachhaken. Danke für die Erinnerung!

Hallo Gregor,

hast du ein Update bezüglich der Wunsch PIN bei der DKB Visa Card? Wie sieht es eigentlich mit der Wunsch Pin bei der Giro Card aus?

Vielen Dank im Voraus und Danke für die tolle Seite!

Hallo Stefan,

alles ist noch beim Alten. Wunsch-PIN soll kommen, ist aber noch nicht da. Schade, dass ich nichts anderes berichten kann.

Ich hatte meine Karte mal kostenfrei ersetzt bekommen als diese an einer Kasse von der Kassiererin durchrsehentliches Ablegen auf dem Diebstahlsicherungsmagnetfeld unbrauchbar wurde. Und da zu dem Zeitpunkt ein USA Trip bevorstand, war eine neue Karte erforderlich.

War dann auch Defekt mit gleicher Kartennummer und PIN.

Wir sollten das nur nicht ausnutzen um ans neue Design zu kommen.

Die Jungs und Mädels von der DKB sind auch nicht auf den Kopf gefallen und nehmen es als gegeben hin das bei einem Wechsel des Standarddesigns plötzlich hunderte von VISA Karten nicht mehr funktionieren 😉

Die Änderung des Kontaktlos-ohne-PIN-Limits von 25 € auf 50 € hat nichts mit der Karte selbst zu tun. Die Änderung ist abhängig vom Terminal der Zahlstelle und wird sich im Laufe des nächsten Jahres nach und nach verbreiten, und zwar unabhängig davon, ob man noch das alte oder das neue Design der Karte hat.

Die DKB bewirbt auch schon seit einigen Monaten das 50 € Limit, obwohl es derzeit leider noch fast nirgends Anwendung findet.

Stimmt.

Na dann hoffe ich, dass ich die alten Karte noch 4 Jahre behalten kann, ohne diesen fürchterlichen Claim, der so nach „Spar-Deutsch von ÖPNV-Nutzern“ klingt. _“Du bist Bahnhof? Ich geh‘ gerade Aldi!“

Die DKB gab mir eben telefonisch folgende Auskunft.

Die Erhöhung der Grenze von 25,00 Euro auf 50,00 Euro für das kontaktlose Bezahlung ohne die Eingabe einer PIN gilt für die VISA Card unabhängig von derem Design.

Die Erhöhung gilt ab sofort. Es bedarf nur der Systemumstellung bei den Lesegeräten beim Händler.

Als Beispiel.

Ich gehe zu Aldi und kaufe für 40,00 Euro ein. Ich könnte kontaktlos bezahlen, ohne eine PIN eingeben zu müssen. Kennt jedoch das System bei Aldi nur die Grenze von 25,00 Euro, werde ich, wie gewohnt, bei 40,00 Euro meine PIN eingeben müssen.

Ich habe (noch) keine Visa-Card mit persönlichem Motiv, da die alte noch eine ganze Weile gültig ist.

Trotzdem interessiert mich wie die neuen personalisierten Karten aussehen.

Falls also jemand vor hat sich eine neue Visa-Card zu personalisieren, wäre es ja nicht schlecht, wenn der/die ihre Eindrücke auf diesem Wege mit mir/uns teilen könnte.

Ja, daran bin ich ebenfalls interessiert. Ein bisschen ist wohl das Foto die Herausforderung (Markenschutz, Persönlichkeitsrechte). Habe mir die Beantragung der Visa Card mit individuellem Foto für Dezember vorgemerkt.

Ich habe mir mit einem selbstgeschossenen Urlaubsmotiv Anfang des Jahres eine DKB Visa Card gestaltet. Es ist zwar mit 20€ nicht ganz günstig, aber bei der DKB hat man die Karte ja auch ganze 5 Jahre lang. Für mich hat es sich trotzdem gelohnt! 🙂

Wie ist die Qualität des Drucks? Schärfe und Kontrast? Matt oder leicht glitzernder Überzug wie bei der „alten“ schwarz-silbernen Weltkugel?

Laut AGB darf man sich übrigens leider keine völlig einfarbigen Designs bestellen. Sonst hätte ich es mal mit komplett-schwarz versucht 😉

über 25€ Kontaktlos ist doch kein Problem, lediglich die Pin erforderlich und das finde ich persönlich als Plus in der Sicherheit.

Ich hasse die PIN-Eingabe auf den ekligen fettigen Tasten des Terminals und finde das Limit von 25 € viel zu gering. Kaum ein Einkauf von mir liegt unter 25 €.

Die 50 € reichen hingegen immerhin für die Hälfte meiner Einkäufe. Ich persönlich fände 100 € ideal.

Sicherheit ist mir egal, da die Bank doch dafür haftet im Verlustfall. Ist doch ideal.

Stimmt, ein Problem ist das überhaupt nicht.

Ich habe auch schon einen Warenwert von über 1.000,00 Euro kontaktlos bezahlt.

Pro (subjektiv):

– Neues dunkles Design

– nicht vollständig in Hochglanz-Optik sondern geriffelt

– drei Schichten (schwarz, blau, schwarz) und ggf. stabiler

Contra:

– Keine Wunsch-PIN (Bei N26, ING-DiBa und Weiteren geht’s doch auch)

Bei dem Aufwand hätte man die Wunsch-PIN-Funktion gern integrieren können

Kostenlos die neue Karte bei Beschädigung?

Wenn eine Karte aufgrund von Vielnutzung sehr „strapaziert“ ist, was von der gewöhnlichen Nutzung in den Terminals ausgeht, kann es zu sporadischen Aussetzern kommen. Wenn man dies der DKB mitteilt (wahrheitsgemäß), dann sollten die 10 Euro aus meiner Sicht nicht anfallen bzw. erstattet werden.

LG, Julian

Ich bin wirklich totaler Fan von dieser Seite!

Aber das ist leider nicht so vorteilhaft für uns alle!

Mit besten Grüßen, LITTI

Wie kommst Du zu dieser Meinung, Litti?

Also mit der alte Karte kann man zumindest bei mir an Sp-Kassen-Terminals die PIN ändern

Tatsächlich?

In welchem Zusammenhang steht die DKB zu einer Sparkasse?

Die DKB ist quasi eine Online-Sparkase, da sie eine Tochter der Bayerischen Landesbank (BayernLB) ist. Die Landesbank ist die Hausbank des Freistaates Bayern und Spitzeninstitut für die bayerischen Sparkassen. Der Vorstandsvorsitzende der BayernLB Herr Riegler ist gleichzeitig Aufsichtsratsvorsitzender der DKB

Laut Wikipedia: Die DKB ist eine hundertprozentige Tochtergesellschaft der Bayerischen Landesbank. Als Landesbank ist sie die Hausbank des Freistaates Bayern und Spitzeninstitut für die bayerischen Sparkassen. Das könnte das/der „Missing Link“ sein!?

Pin-Änderungen/WunschPIN bieten einem die Sparkassen-Terminals für die DKB-Visa zwar an (nicht für die DBB-Vpay übrigens):

Nur wenn man das dann anwählt wird man zwar nach der neuen Wunsch-PIN gefragt inkl. Sicherheitsabfragen… irgendwann kommt aber die Anzeige „Vorgang derzeit nicht möglich“ und die Karte wird ausgegeben.

Kann ich exakt so bestätigen. Die Anzeige kommt bei mir bei den Raiffeisen-Bankautomaten auch, aber probiert habe ich es noch nie. Ich werde es die Tage mal probieren. Die Bank ist die Raiffeisen Volksbank Fresena.

Design-Wechsels:

… vielen Dank für Ihre Anfrage.

Die neue DKB-VISA-Card beantragen Sie einfach

und bequem in Ihrem Internet-Banking unter „Service > Konten und Karten > Ersatzkreditkarte bestellen“.

Wir senden Ihnen dann umgehend eine neue Karte zu.

Da der Versand per Post erfolgt, prüfen Sie bitte vorab Ihre Anschrift in Ihrem Internet-Banking unter „Service > Persönliche Daten > Übersicht: aktuelle Daten“.

Für diesen Service berechnen wir 10 Euro. Weitere Informationen finden Sie auch in unserem Preis- und Leistungsverzeichnis.

Ich wünsche Ihnen ein schönes Wochenende.

DKB VISA Karte im neuen Design.Toll.

Dann bitte auch gleich Überarbeitung des DKB Konto im Bezug auf Design.Diese a la 90er Jahre Aufmachung ist einfach gruselig und hat den Anschein des Anfang des online Bankings.

tom

Jep!

Ich hoffe doch, dass die Girokarte mal ein neues Design erhält, und dann auch kontaktlos unterstützt. Wäre m.E. dringender als die VISA…

Auf Facebook hat ein DKB-Mitarbeiter geschrieben, dass eine Überarbeitung des Girocard-Designs bald stattfinden wird.

Hallo

Zunächst mal Kompliment für die gut gemachte und informative Seite.

Was mich aber allgemein „stört“ ist das wenn man eine Mail von Gregor löscht es keine Möglichkeit gibt die dort genannten Artikel aufzurufen (zb. diese Diskution zur neuen DKB Visa Card kann man ohne Link aus der Mail nicht aufrufen). Ich verstehe ja das es nicht allgemein zugänglich sein soll, sondern nur für Fans bzw. für jene die eine Mailadresse mitteilen. Aber wenn ich die Mail lösche komme ich nicht mehr zum Artikel trotz bekannter Mailadresse.

Vielleicht kann man das nochmal anders lösen.

Mit freundlichen Grüßen

Olav

Aktuell ist die Seite oben im Reiter unter:

Banken & Konten -> DKB -> VISA Card -> Die neue DKB Visa Card

zu finden. Und wenn der Artikel älter wird nur noch über die Suche 🙁

Mir persönlich wäre es am liebsten wenn Zahlungen ohne PIN wie in den USA geregelt wäre. Habe teilweise bis 50 Dollar ohne PIN oder Unterschrift zahlen können unabhängig davon ob die Karte eingesteckt, durchgezogen oder vorgehalten wurde.

Da es aber nicht in allen Geschäften so war, werden wohl die Händler festlegen

bis zu welchem Betrag die kontaktbehafteten Zahlungen ohne weitere Prüfung

angenommen werden um Kassenzeit zu sparen.

Ich finde das neue Visa Design super !!!

Sieht schön modern aus. Das alte Design ist so unauffällig, das ich es heute morgen im Hoteltresor dreimal übersehen hatte. Grau auf grau. Super ist auch die Funktion ohne Pin bis 50 €. Nervt mich immer mit der Eingabe der Nummer.

Keine Pin bis 50 € finde ich eigentlich zu hoch. Das 25€ fand ich da deutlich besser.

Deine Einstellung und Deine Meinung ist Dein gutes Recht. Ich begrüße die Neuerung.

Hatte auch schon gesucht ob man das selbst festlegen kann wie viel man kontaktlos bezahlen will habe hierzu aber nichts gefunden..

Aber die 50€ sind auch schon mit der alten Karte möglich hierzu braucht man keine neue..

Finde das alte Design sowieso besser 🙊

Leider kann ich mein Motiv nicht auf die Karte drucken lassen wegen Urheberrechten und so was 😒

Es gibt noch eine Möglichkeit, die hier noch nicht erwähnt wurde, wie man an einer neuen kostenlosen Karte kommen kann.

Für diejenigen, die noch keine zweite physische Visa Karte haben, können sich diese nun zulegen.

Aber bitte nur, wenn sie auch benötigt wird.

Ich persönlich mag das neue Design sehr. Mich stört der Slogan auch nicht wirklich. Ich finde es sehr positiv, dass die DKB sich dahingehend weiterentwickelt und nicht auf einem Stand stehen bleibt. Ich persönlich hab mir für nen 10er ne neue bestellt, allerdings ist die alte Karte eh nicht mehr frisch (Automat erkennt die Karte nur sporadisch). Aber die 10€ ist es mir allemal wert.

Ich habe aktuell die PictureCard, aber das neue Design gefällt mir fast schon besser als meins. Ich habe mir kurzerhand eine 2. Visa-Card bestellt.

Weiss jemand, ob die Karte das gleiche Limit wie die 1. erhält?

Nein.

Sie bekommt definitiv erstmal ein niedrigeres Limit.

Zumindest war das bei mir so.

Meine zweite (virtuelle) VISA Card bekam ein Limit von 0,00 Euro und das änderte sich nie.

Du kannst bei der 2. VISA-Karte das gleiche Limit setzen wie bei der ersten.

Ich finde das neue Design gut. Es wirkt edel. Letzten Endes werde ich jedoch zunächst mal meine alte Karte behalten.

Vielen Dank an Gregor für die sehr gute Arbeit!

Bis zum Artikel im Dezember werde ich noch warten und vielleicht dann eine neue Karte bestellen.

Wenn man sich für 10 Euro die Ersatzkarte mit neuem Design bestellt, verliert die alte dann ihre Gültigkeit?

D.R. Und Thorsten sprechen hier von den einer Zusatzkarte mit separatem Kreditrahmen? Was meint ihr denn genau?

Ist das so wie bei der Isic-Karte, die koexistent mit der normalen Visa genutzt werden kann und einen extra Verfügungsrahmen hat?

Einloggen > https://www.dkb.de/privatkunden/visa-card/ > DKB-Visa-Card beantragen

So erhältst du eine ganz normale 2. DKB-Visa

1. Referer-Link… toll

2. Ich habe schon ein DKB-Cash mit VISA-Card; man kann da doch gar keine reguläre 2. Visa mit extra Kreditrahmen bestellen? Das Spiel könnte man dann ja immer weiter treiben (Isic, Vollmachtskarten o.ä.).

Ich kann dir nicht sagen was da im Moment noch geht, da ich bereits eine zweite Karte habe.

Im Gegenteil habe ich sogar die dritte Karte welche dann ja eine reine Tagesgeld Karte ist.

Und ja, die zweite Karte ist eine vollwertige Kreditkarte nur nicht mit dem gleichen Limit wir die erste Karte

Was hat es für einen Sinn, zwei Mal die zum DKB-Cash gehörende VISA zu haben? Kumulieren der Kreditlinien? Dafür einen extra Schufa-Eintrag? Naja, wenn ihr meint.

Das ist historisch bedingt …

Früher gab es keine Tagesgeld Visa, da könnte man nur eine zweite Visa beantragen um nicht sein Tagesgeld auf der aktiv benutzen Visa liegen zu haben. Heute eher noch ein „Abfallprodukt“ aus vergangenen Tagen.

Aber auch immer noch interessant für Leute, die diese 2. Visa als Tagesgeld nutzen wollen mit der Möglichkeit auch mal vom Tagesgeld direkt Geld abzuheben. Bei der Tagesgeld Visa hat man ja keine Karte dabei.

Ich habe neben der DKB-Visa auch das DKB-Visa-Tagesgeld ohne physische Karte. Es stehen beide „Karten“ in der Schufa, auch wenn ich auf dem Tagesgeld kein Kreditlimit habe. Meine Rückfrage bei der DKB ergab, dass der Eintrag nicht aus der Schufa gelöscht werden kann, da das Tagesgeld ja theoretisch mit einem Kreditlimit belegt werden KÖNNTE.

Allerdings ist eine zweite oder dritte Kreditkarte bei derselben Bank nicht zwangsweise schlecht für den Schufa-Score – im Gegenteil, das beweist, dass man von der Bank für kreditwürdig gehalten wird. Mein Schufa-Score hat sich mit dem Visa-Tagesgeld jedenfalls erhöht.

Das kann gut möglich sein und würde bestätigen was ich bei der Schufa sehe.

Ich habe 5 Kreditkarten bei der DKB:

– 3 auf meinem Giro (Bezahlen, Tagesgeld-KK, zweite KK)

– 1 Lufthansa Miles and More KK (wird durch die DKB verwaltet und taucht dort auf)

– 1 Kreditkarte auf dem Gemeinschaftskonto mit meiner Frau.

Trotzdem ist der Schufa Score bei 98,58.

Kann also meines Erachtens nicht viel Einfluss haben oder?

Ich warte bis meine aktuelle Karte ausläuft auch wenn das noch ein wenig brauchen wird. Die DKB ist einen super Bank und um 10€ zusparen der Bank falsche Information zusenden, finde ich nicht fair.

Ganz nach dem Motto mit der Bank zuarbeiten nicht gegen Sie!

Hey smarte Bankkunden,

meine neue DKB Visa Card ist heute gekommen und hier wie versprochen das Vergleichsfoto ► https://www.deutscheskonto.org/de/dkb/neue-visa-card/#vergleich … inklusive dem Hinweis, wer die 10 Euro getragen hat!

Danke für die vielen tollen und was die Gebühren betrifft „anständigen“ Kommentare! Ich bin stolz auf unsere Gemeinschaft! 🙂

Super! Nicht anderes hatte ich erwartet.

Als smarter Bankkunde möchte man der Bank ja nicht schaden sondern ein ausgeglichenes Kunden-Anbieter-Verhältnis haben und mit gegenseitigem Vertrauen begegnen.

Sind die Streifen auf der Karte nur optisch, oder auch fühlbar?

Kann man das Foto auch in hoher Auflösung ansehen?

Ja, die Streifen sind fühlbar.

Das Ablaufdatum der Karte ist ja mal auch cool 01.23.

Warum wurde nicht der aktuelle Monat verwendet? Also 11.22 ?

Hallo Gregor,

ich weiß, die Frage ist etwas seltsam, aber weißt du die Antwort darauf, warum das Ablaufdatum auf der Karte über 5 Jahre ist?

Das weiß ich nicht, kann jemand anderes helfen?

Weil mich das echt interessiert, habe ich jetzt bei der DKB nachgefragt. Die Antwort lautet:

Die Gültigkeit der DKB-VISA-Card beträgt maximal 5 Jahre. Eine im November 2017 bestellte Karte ist bis 11/2022 gültig.

Dann ist deine Karte wohl Fake 😀

Hat vielleicht noch jemand auf Grund dieses Artikels seine DKB Visa Card umgetauscht oder neu ein Konto eröffnet und wirft ein Blick auf das Ablaufdatum?

Ich habe auch Mitte des Monats eine Neue bekommen.

Muss auch ein Fake sein, ist bis 12/22 gültig

Warum einfach nicht mal sich vorstellen, dass es etwas gibt, was außer der Reihe ist?

Bin derzeit unterwegs, könnte zum Wochenende einen kurzen Videoclip drehen, damit man vielleicht besser erkennt, dass es sich um ein Original handelt.

Meine neue DKB-Visa kam heute an und diese hat das gleiche Ablaufdatum (05/22) wie meine alte Karte (die ich dieses Jahr erst neu bekommen habe). Und ja, ich hab die 10 Euro bezahlt.

Spannend! Ja, ich vermute recht stark, dass das Ablaufmonat beim Kartenaustausch erhalten bleibt und das deswegen die Differenz bei den Monaten entsteht. Bei mir waren es zwei Monate mehr, bei Michael ein paar Monate weniger.

Vom Design her gefallen mir beide Karten nicht so wirklich. Ich warte weiter ab, bis Gregor und sein Team den Artikel mit „eigenem Bild auf der Kreditkarte“ fertig hat und werde mich dann entscheiden. Vielen Dank!!

Super, bin gerade beim Heraussuchen meines Wunsch-Motivs. 🙂

Gibt’s die personalisierte VisaCard inzwischen?

Was passiert, wenn ich eine Ersatzkarte / Neue DKB Visa Card bestelle.

– Wird die bisherige Visa Card ungültig? Wenn ja, ab wann?

– Kann ich meine derzeitige Visa Card, bis zum Erhalt der neuen Karte, weiter uneingeschränkt nutzen?

Bei mir funktionieren beide. 🙂

Die 10€-Ersatzkarte wird aber nicht zusätzlich in die Schufa eingetragen?

Und wenn dann beide Karten funktionieren, teilen sie sich auch den Kreditrahmen?

Bei mir waren die beiden Karten komplett identisch: gleiche Kartennummer, gleiches Ablaufdatum, gleicher CVC. Dahinter steckt also ein Kreditkartenkonto, nur dass es die Karte doppelt gibt.

Das ist ja spannend, dass das Gültigkeitsdatum gleich geblieben ist. Wie lange läuft die Karte noch?

Im April/Mai habe ich regulär eine neue Visa-Karte mit Ablaufdatum 5/22 bekommen. Die Visa im neuen Design, die mir die 10 Euro wert waren, habe ich mit dem selben Ablaufdatum 5/22 bekommen.

Richtig, Ersatzkarten werden nicht in die Schufa eingetragen. Beide Karten greifen auf den gleichen Kreditrahmen zu. Richtig wäre es aber nur die Neue zu nutzen, denn wenn das Gültigkeitsdatum bei der Transaktion überprüft wird, würde die alte Karte nicht funktionieren. Das scheint aber kaum der Fall zu sein, weil ich nach wie vor mit der alten Karte unterwegs bin. Die neue Karte ist lediglich bei Amazon hinterlegt. Dort ist das mit dem Gültigkeitsdatum offensichtlich aufgefallen.

Es ging bisher an mir vorbei, dass DKB seit zwei Jahren den Claim „Das kann Bank“ verwendet. Und mir stellt sich nun die Frage „Was kann Bank?“. Bank kann z.B. massiv werben für das Girokonto mit Kreditkarte (neues oder altes Design der Kreditkarte wäre mir völlig Wurst), dem potentiellen (CH-) Kunden den nicht unerheblichen Aufwand zuzumuten, sich mit Postident (in DE) zu legitimieren, um dann ohne Begründung den Kontoeröffnungsantrag abzulehnen.

Hallo, Ich weiß passt nicht ganz zum Thema: Ist es wirklich so das der PIN bei einer verloren Karte gleichbleibt. Der Dieb könnte sie ja einfach auslesen und hätte meinen PIN. Gruß Michael

Soweit ich das gesehen habe, können Sie das selbst beeinflussen: Bestellen Sie eine Ersatzkarte, bleibt die Kartennummer und die PIN gleich. Nur das Ablaufdatum nicht. Karten, die wegen Kreditkartenbetrug oder aus Sorge vor Kreditkartenbetrug gesperrt werden, werden komplett neu mit einem neuen Kreditkartenkonto ausgestellt. Das heißt: Sie haben eine neue Kreditkartennummer und eine neuen PIN.

Ist vermutlich genauso geregelt, wie wenn man zum Ablaufdatum einer Karte die Nachfolgekarte erhält: Da haben ja auch beide dieselbe Kartennummer und dieselbe PIN. Nur der CVC2 ist anders und natürlich neues Ablaufdatum.

Da ist es ja so, denke ich, dass sobald die Nachfolgekarte eingesetzt wird, die alte automatisch gesperrt wird.

Dann kann Apple Pay ja kommen 🙂

He? Verstehe jetzt den Zusammenhang nicht ganz?

Die Leaks die letztes Jahr DKB Präsentationen mit Apple Pay zeigten, hatten schon das neue Kartendesign…also ist nun der erste Schritt gemacht, damit es dann auch offiziell werden kann. Vielleicht war das „Jet Black“ auch eine Apple-Vorgabe 😀

Ah ok. Naja ich bin mit Boon Irland jetzt erstmal mit Apple Pay unterwegs. Coole Sache und das ohne Kosten 😉

Hallo, ich habe eine neue DKB Visa Card erhalten da ich Opfer von Kreditkartenmissbrauch geworden bin. Ich habe dadurch natürlich eine Neue Kreditkartennummer erhalten. Jetzt ist mir aufgefallen das die ersten vier Stellen der Kreditkartennummer sich geändert hat. Sie beginnt jetzt mit 4930.

Früher hat die Bayerische Landesbank für die DKB die Umsätze abgerechnet. (Das kann man im Revolutkonto gut sehen wenn man eine neue Kreditkarte hinzufügt, dann wird einem die abrechnende Bank angezeigt). Jetzt ist das die Capital One Bank. Ist mir nur so aufgefallen.

Beste Grüße

Ist wohl erst seit kurzem so. Ich habe noch 474843 (auch auf jedem Werbefoto der Karte erkennbar). Wie lauten den Ziffer 5 und 6? Aus den ersten 6 Ziffern ergibt sich die BIN (Bank Identification Number).

Die BIN lautet wohl 493000, diese gehört in der Tat zur US-Bank CapitalOne. Weiß jemand, warum die DKB diese (mit)nutzt?

Moin!

Kurze Frage: nutzt einer aus der Community das Multibanking der DKB? Ich bin mir irgendwie unschlüssig, ob ich es für alle meine Banken nutzen soll, da man dort ja „nur“ den Kontostand damit abfragen kann… Was haltet ihr davon?

Moin!

Nein, ich nutze es nicht weil mir der Vertrag dazu nicht passt. Die DKB wertet die Daten nämlich aus, um beispielsweise eigene Produkte zu bewerben. Darauf hab ich keine Lust.

Die comdirect, die das schon länger anbietet, wertet die Daten explizit nicht aus, so steht’s zumindest im Vertrag.

VG

Michael

Nein, das Multi-Banking der DKB nutze ich nicht, da ich für mich keinen Sinn darin erkenne.

Der Sinn darin liegt ja auch eher bei der Bank (hier DKB), damit sie deine Vermögenssituation vollumfänglich, dauerhaft und automatisch kennt 🙂

Ich habe aktuell lediglich die Barclaycard mal eingetragen, um das mal zu testen. Aber ich finde es irgendwie überhaupt nicht sinnvoll… Eine Kontostandsabfrage geht so nicht wirklich schneller…

Hallo,

nun hats auch mich erwischt. Heute morgen per Visa bezahlen wollen. Karte abgelehnt. Hab dann bei der DKB per Kontaktformular angefragt. Antwort kam sehr schnell. Meine Karte wäre wohl temporär gesperrt worden. Ich solle beim Bayern Card-Services (BCS), 089 904076775 anrufen.

Dort angerufen. Ja, die Karte ist gesperrt. Ich bekomme eine neue Karte und neue PIN. Ich hab dann noch nachgefragt, was vorgefallen war. Lt. Aussage des Mitarbeiters kam die Info von der Visa Zentrale USA. Meine Kartendaten sind auf einem Portal aufgetaucht (zum Verkauf?). Genaueres konnte er mir nicht sagen.

Es ist nichts gebucht worden. Die Sperrung geht wohl vorsorglich sehr schnell. Erst am 16.04 wurde die Karte noch ganz normal belastet.

Schade, dass man die Sperrung nicht direkt mitgeteilt bekommt.

Nun hoffe ich auf eine schnelle Lieferung der neuen Karte. Als Reserve hab ich ja noch die Revolut.

Kurzer Nachtrag: PIN und neue Karte sind angekommen. Hat 1 Woche gedauert. Die neue Nummer beginnt nun auch mit 493000

Hat denn jemand die neue DKB VISA Karte mit dem individuellen Foto beauftragt?

… tauscht die DKB die bereits vorhandene „Standard“ VISA Karte bei Beauftragung der Karte mit individuellen Foto um, oder bekommt man eine weitere Karte dazu ..?

Hallo zusammen,

Fragen zur neuen Karte (neue Nummer und PIN):

* im Konto stehen momentan noch beide Visa-Konten. Das Guthaben ist auf der Neuen. Das Alte steht bei 0. Wird der alte Eintrag entfernt?

* was passiert in der Schufa? Wird die alte Nummer entfernt und durch die Neue ersetzt? Muss man selber reagieren oder macht dies die DKB?

Hat jemand Erfahrung damit? Danke

Hallo Manfred,

die alte Visa-Karte wird von der DKB entfernt. Das kann aber ein paar Monate dauern. Brauchst Dich aber um nix kümmern.

Auch die Schufa wird von der DKB aktualisiert bei Bedarf.

Du brauchst Dich da um nix zu kümmern.

Gruss Seb

Hy,

mal was anderes, seit gestern ist ja GooglePay ein großes Thema geworden. Wird die DKB mit ihrer Visa auch auf den Zug aufspringen?

Gruss

Andy

Bei der aktuellen Runde ist die Comdirect dabei. Von Seiten der DKB habe ich noch nichts gehört.

Leider ist die DKB was das Thema angeht im Moment sehr wenig kommunikativ.

Auf Facebook reihen sich ja die Fragen aneinander und auf keine wird geantwortet.

Entweder ist man immer noch dran oder man will nicht ….

In der neusten Finanztest werden Kreditkartenabrechnungen geprüft und Nummer 1: DKb Visa

Info!

Kostenloses Geldabheben mit der DKB Visakarte ist nicht immer kostenlos!Aktuell hatte ich 500 Euro in Kreta abgehoben! Leider wurden meinen Konto 502,50 Euro belastet.

Die Nachfrage bei der DKB ergab,das dieses Fremdgebühren sind und nicht erstattet werden!

(neuerdings erheben Banken in Spanien und Griechenland diese neue Gebühr)

Was mich manchmal wundert, dass Gebühren, die andere Banken erheben, der DKB angelastet werden. Hätte man mit der Sparkassencard abgehoben, wären vermutlich rund 507,50 auf dem Kontoauszug gestanden. 5 Euro Abhebegebühr seitens der Sparkasse und 2,50 Euro direktes Kundenentgelt des geldausgebenen Automaten. Die DKB hat weiterhin keine Gebühr berechnet (im Gegensatz zu allen anderen Beteiligten, und trotzdem wird es ihr angelastet)

Ich fürchte, das wird noch mehr werden. Die Banken erschliessen sich neue Einnahmequellen. Fremde bzw. ausländische Karten werden dann zur Kasse gebeten. Dafür kann aber z.B. die DKB nichts. Für den Fall müsste man sich eine Santander Visa holen. Die erstatten wohl noch die Gebühren.

Frage: wurde auf die Gebühr beim Abhebe-Vorgang hingewiesen?

Geh in Griechenland zur Alpha Bank, da zahl man als DKB Kunde nichts.

Ausßerdem wurde dir am Automat bereits mitgeteilt, dass die Gebühren anfallen und du hättest abbrechen können.

Die DKB kann nichts dafür, sondern die griechische Bank.

Ich suche immer noch nach einer Möglichkeit von einem normalen Design auf eine Picture-Card zu wechseln. Die DKB schrieb mir in einer Mail dazu, „wenn man bereits Besitzer zweier DKB-Visa Karten ist, ist die Bestellung einer Picture-Card leider nicht möglich“. Auch ein Wandel einer bestehenden VISA sein nicht möglich.

Hast du im Online-Banking die Karte probiert einfach mal zu bestellen? (es soll Leute geben, die haben 3 DKB-Karten)

Ja habe ich probiert, wurde wie gesagt abgelehnt mit der Begründung, dass man eben nur zwei haben darf.

Kann man eigentlich eine VISA einzeln kündigen und danach einfach eine neue Picture-Card beantragen? Habe nirgends eine Möglichkeit gefunden, eine einzelne Karte zu kündigen.

Mh, schade. Es gibt immer wieder Änderungen im System. Würde es jetzt mich betreffen, würde ich einen postalischen Brief mit der Kündigung der einen Karte an die Bank schreiben. Gleichzeitig darauf hinweisen, dass ich das nur tue, um die Picture-Card zu bestellen und im Brief bitten, das Limit zu übertragen.

Ob das der beste Weg ist, weiß ich nicht. Eine Alternative wäre am Montag ab 8 Uhr den Kundenservice anzurufen (ist derzeit etwas schwierig, man kann aber auch per E-Mail einen Anruf bestellen) und den Fall individuell besprechen. Wenn das erste Level nicht weiter weiß, es gibt noch ein weiteres Level. 🙂

Falls du Twitter hast, wende dich mal per Twitter Feed an:

@tobiasmay

Der ist der Head of Banking Experience bei der DKB.

Vielleicht hat er eine Idee oder die DKB kann mal über einen Karten-Wechselservice nachdenken…..

Den Rat mit dem twittern habe ich gleich mal in die Tat umgesetzt, mal schauen was und ob da was kommt.

Ansonsten werde ich morgen mal den telefonischen Kundenservice testen, wie Gregor ja meinte.

Sobald ich dazu neue Infos habe, werde ich diese hier mit Euch teilen. 🙂

Hallo,

ist es irgendwie möglich, seine Visa Card so zu tauschen (ohne Änderung von PIN und Kartennummer), dass die Gültigkeit bis 12/XX andauert? Meine Visa läuft nämlich immer genau in der Urlaubszeit ab.

Bei Gregor scheint die neue Karte genauso wie die alte wieder bis 01/XX zu laufen.

Danke schon mal!

Hallo Sandro,

spätestens vier bis sechs Wochen vor Ablauf der DKB-VISA-Card sendet Ihnen die DKB automatisch eine neue kostenfreie Karte zu.

Sofern Sie Ihre Folgekarte vorher benötigen, können Sie eine Ersatzkarte bestellen. Das funktioniert in Ihrem Internet-Banking unter „Service > Konto und Karten“. Als Grund für die Bestellung können Sie „Beschädigung“ angeben.

Für die vorzeitige Ausstellung der DKB-VISA-Card berechnet die DKB Ihnen eine Gebühr von 10 Euro.

Das Ablaufdatum lässt sich nicht verschieben auf beispielweise Ende eines Jahres. In der Regel bleiben die Kartennummer und die PIN bei Folgekarten bestehen.

Leider finde ich gerade keine andere Rubrik.

In den neuen AGb zum 1.4. wird die gebühr für die individuelle Visa geändert von einer Einmal-Pauschale auf 1€/Monat.

Nur für die, die sich die Picture-Card noch bestellen wollen oder was auch immer.

Meine Tochter hat in Argentinien ihre Kreditkart verloren (keine DKB – leider). Könnte sie sich von dort aus bei DKB registrieren und direkt eine Notallkarte beantragen?

Vielen Dank

Vielen, vielen Dank für Ihr Posting! Sie zeigen uns allen damit auf schöne Weise, wie wichtig es ist ein DKB-Konto (Visa Card ist kostenfrei dabei) zu eröffnen. Wenn man seine Karte verliert, kann man als DKB-Kunde, professionelle Hilfe erwarten. So wie ich das hier dokumentiert habe ► DKB-Notfallkarte.

Die meisten anderen Banken können in solchen Situation nicht helfen (einige bieten einen Notfallservice gegen Gebühr zu 150 Euro an).

Die DKB stellt Notfall-Kreditkarten jedoch nur aus, wenn man die DKB Visa Card verloren hat – die nicht Karte einer anderen Bank. Das dürfte allgemein nachvollziehbar sein.

Falls Ihre Tochter länger in Argentinien bleibt, kann Sie von dort aus das DKB Konto beantragen. Es kommen als Erstausstattung die regulären Karten mit dem ganz normalen Postversand.

Wenn ich das richtig gesehen habe kostet das Notfallset bei der DKB übrigens ab 1.4.2019 fast 50€ für den Kurierdienst.

Das lese ich anders, der „Kartenversand per Kurier“ bezieht sich meiner Meinung nach auf eine DKB-Mastercard und nicht auf die Notfallkreditkarte (einmalige Ausgabe)

Weiß da jemand mehr zu? (Ich wüsste gerade nicht warum ich mir „normale“ Kreditkarten per Kurier schicken lassen sollte?)

Eine (kostenlose) Notfallkarte bekommt man nur, wenn man schon DKB-Visa-Kunde ist u n d zum Zeitpunkt des Kartenverlustes auch Aktivkunde ist.

Jetzt nachträglich (Aktiv-)Kunde zu werden ist also also ziemlich witzlos, oder wollen sie als frisch gebackener DKB-Kunde so tun, als ob man die Karte verloren hätte um sie kostenlos nach Argentinien nachgesendet zu bekommen!?!? Vielleicht habe ich aber auch die Fragestellung falsch verstanden….

Ich finde das Design der neuen VISA ebenfalls sehr gelungen. Die Qualität ist hingegen miserabel. Bei mir hat sich nach nicht einmal 3 Monaten die weiße / silberne Schriftfarbe der Hochprägung zu 90% verabschiedet. Jetzt sieht sie alles anders als schön aus. Hat hier noch jemand das selbe „Problem“?

Das Problem hat man leider auch bei anderen Karten mit Hochprägung. Kommt vermutlich auf den Hersteller an.

Mittlerweile gibt es ja schon Karten ohne Hochprägung (z.B. Curve). Das finde ich sinnvoller. Die alten Ritsch-Ratsch Geräte gibt es, zumindest hier in EU, eh nicht mehr? Und Platz im Geldbeutel spart man auch.

Hallo Gregor,

wäre es eigentlich möglich eine 2. Visa Kartezu beantragen für folgende Verwendung.

Für diese hätte ich nämlich eine Idee für Ausländer die Regelmäßig Geld in die Heimat überweisen.

Man gibt einer Vertrauensperson im Zielland diese 2. Visa Karte. So kann man Ihm schneller und günstiger als mit jedem Money Transfer (Western Union etc.) Dienstleister Geld in Ausländer senden. Durch die Card Control Funktion kann man so auch bei Verlust einem Missbrauch vorbeugen. Indem man die Karte nur für den Tag der Abhebung frei gibt und dann wieder sperrt.

Sorge macht mir nur ob bestimmte Sicherheitsmechanismen für eine Sperrung der Karte sorgen könnte. Bspw weil an 2 verschiedenen Ländern von dem selben Karteninhaber die Karten genutzt wurden.

Ich bin dafür bekannt, dass ich kreative Ideen liebe, Mohammed! Auf unserem Spezial-Portals möchte ich aber stets konform mit den Kontoverträgen und Geschäftsbedingungen der jeweiligen Bank halten … deswegen die Antwort: Wie vorgestellt, ist es keine zulässige Nutzung. Denke mal noch einen Schritt weiter: Bei der DKB kann man Gemeinschaftskonten eröffnen oder Bevollmächtigte einem bestehenden Konto hinzufügen und diese können eigene (!) Karten erhalten!

Wenn es gegen Die Geschäftsbedingungen verstößt dann ist das natürlich keine Option. Vermutlich weil man die eigene Karte einer dritten Person überlässt?

Ich konnte Dir jetzt nicht ganz folgen mit dem weiteren Schritt.

Wenn Du meinst das diese Person als Gemeinschaftskonto Inhaber dazu kommt dann ist das tatsächlich die Lösung.

Ich denke auch wenn man Ihn als Bevollmächtigen anmeldet.

Toller Hinweis! 🙂

Ja, richtig erkannt!

Das Hinzufügen von Bevollmächtigten ist einfacher und geht bei Bestandskonten. Gemeinschaftskonten wäre eine komplette Neueröffnung inklusive Bonitätsprüfung.

Bitte beachte, dass Bevollmächtige nur im Sinne und Auftrag des Kontoinhabers handeln dürfen. Wenn es in deinem Sinne ist, dass in einem anderen Land für private Zwecke Geld mit der Karte abgehoben wird, dann ist das passend.

Für die Bevollmächtigung sollte man aber wirklich extremes Vertrauen haben, das nicht nur mit der Karte abgeholt werden kann sondern auch komplette Kontoführung geht.

Ich gehe auch davon aus, dass bei einer Bevollmächtigung ein Ident erfolgt.

Ja, richtig. Ein Bevollmächtiger wird mit PostIdent (vielleicht geht auch VideoIdent) legitimiert. Man kann aber seine Befugnisse einschränken. Beispielsweise ihm keinen Zugang zum Online-Banking gewähren (telefonisch nimmt die DKB ja keine Kundenaufträge an).

Ok, das limitiert es ja etwas. Aber ich finde es trotzdem nicht angepasst für diese Situation weil es für ganz andere Fälle gedacht ist. Ich würde mich auch nicht wundern wenn die DKB in so einem Fall kündigt.

Ohne Vertrauen würde so etwas überhaupt nicht gehen.

Ich denke in meinem Fall kann ich meinen eigenen Eltern vertrauen, die Ihren Lebensabend in der Heimat verbringen und ich Ihnen auf die Art ab und an eine Freude machen kann. Das ohne teuere Auslandsüberweisung die auch noch lange dauern zum Teil. 😉

Ich reise gerade mit meiner DKB-Visa-Card durch Mittelamerika. Bei der Einreise in einige Länder (z.B. Panama) wird der Nachweis finanzieller Mittel gefordert, entweder in Bar oder anderweitig. Wie kann ich nachweisen, dass ich auf der Visa-Card genügend Geld habe, auch durch den Kreditrahmen? Reicht ein Kreditkartenkontoauszug aus, auch wenn dieser auf Deutsch ist? Oder stellt die DKB ggf. ein Dokument in englischer Sprache zur Verfügung? Hat jemand schon derartige smarte Erfahrungen gesammelt?

Das Auswärtige-Amt sagt ja. https://www.auswaertiges-amt.de/de/aussenpolitik/laender/panama-node/panamasicherheit/206378

Entweder ausdrucken oder am Handy die PDF zeigen. Vllt. reicht auch schon ein freundliches winken mit einer Visa/Mastercard/AmEx mit dem Wort Credit drauf. Die Bank wird dir das PDF kaum in spanisch geben, so würde ich es halt machen. Denke nicht, dass die da genau drauf achten. Freundlich sein ist immer eine super Sache 🙂

Pass auf dich auf!

Ich bin schon häufig in Panama eingereist. Wenn du am Flughafen einreist und ein Rückreiseticket hast, fragt dich niemand nach deinen Kontoauszug.

Die Gefahr eines Überfalls würde ich nicht unterschätzen.

Wow, vielen Dank für all eure Antworten! Das hilft mir bei der weiteren Planung weiter. Danke!

Zeige auf keinen Fall grössere Mengen Bargeld bei der Einreise vor!

Die Gefahr eines späteren Überfalls ist nicht zu unterschätzen.

Die Visacard, der Kreditrahmen oder zuletzt der Kontoauszug muss reichen.

Eine unbeschwerte Reise wünsche ich dir.

Ich war letztes Jahr in Panama und stand vor dem gleichen Problem.

Habe sehr viele Deutsche und Schweizer dort getroffen, niemand musste außer Reisepass etwas vorweisen.

Andere Landsleute mussten Rückflugticket und finanzielle Mittel nachweisen. Ein Screenshot (man hat nicht überall Internet an Grenze) des Online Banking‘s vom aktuellen Tag hat Ihnen geholfen. Ich hatte ebenfalls Rückflugticket und Screenshot vom Online Banking dabei, aber wie gesagt, nicht benötigt.

Schönen Urlaub!

In Panama wurde an der Landgrenze zu Costa Rica von mir schon der Nachweis von 500$ gefordert. Ich hatte 300$ in bar dabei, und einen Flug am Folgetag, so dass ich effektiv in Panama nur 1.25$ für den Bus von Busterminal in Panama City zum Flughafen ausgeben müsste. Das habe ich gesagt, und dennoch wurde der Nachweis von 500$ verlangt. Sie haben mich dann in ein Internetcafe geschickt, wo ich einen Ausdruck des aktuellen Kontostatus der DKB Kreditkarte gemacht habe, wo das Limit, der aktuelle Kontostand und auch die Nummer der Karte ersichtlich waren, damit sie sehen könnten, dass ich diese Karte auch dabei hatte. Wegen gelegentlicher nächtlicher Wartungsarbeiten würde ich den Ausdruck wenn möglich direkt vor Besteigen des Busses machen, denn der sollte schon vom selben Tag sein. Oder wenn Du mobiles Internet hast, sollte es auch die App tun (die gab es damals noch nicht).

Bei meinen diversen Einreisen am Flughafen wurden von mir weder der Nachweis von Bargeld noch eines Weiterreisetickets verlangt, scheinbar sind sie nur an der Landgrenze so streng. Der Nachweis wurde übrigens auch von den mitreisenden Costaricanern verlangt. In dem Bus hätte also fast jeder 500$ in Cash dabei. Bezüglich Überfall würde ich mir dort relativ wenig Gedanken machen, sowohl CR als auch Panama sind relativ sicher, das ist meine persönliche Einschätzung mit bereits 5 Jahren Lateinamerika-Erfahrung.

Ich bin Neukunde bei der DKB und hatte heute das erste Problem bei der Zahlung an einer sog. 24 Std. Tankstelle.

Ich konnte mit Girocard sowie VISA-Card nicht bezahlen. Bei beiden Karten kam der Fehlercode 05. Die Googlesuche hat ergeben:

Fehler 05:

Ablehnung vom Autorisierungssystem (z.B. Bankleitzahl gesperrt, CVV2 falsch etc.)

oder

Karte nicht zugelassen, Bankleitzahl ist gesperrt. Der Karteninhaber sollte sich mit seiner Bank in Verbindung setzen. Meine Karte der alten Filialbank hat er problemlos akzeptiert.

Wirklich schade da ich diese Tankstelle sehr oft benutze und hier in der ländlichen Gegend keine weitere in der Nähe ist. Ich benötige diese auch oft Sonntags.

Man liest sowohl hier, als auch in anderen Foren immer wieder, dass die DKB den Kreditkartenrahmen nur bei tatsächlichem Gehaltseingang erhöht. Standardmäßig bekommen Neukunden momentan wohl 100-500€. Dies stimmt nicht, bzw. eventuell nicht MEHR. Ich besitze das DIB Konto seit 2013 und habe es zunächst sehr sehr selten und seit einigen Monaten als Ausgabekonto genutzt. Ich habe monatlich immer ausreichend überwiesen, sodass ich weiterhin Aktivkunde bin. Nach meiner Antrag auf Erhöhung meines Kreditkartenlimits würde ich auf Einreichung von Gehaltsnachweisen gebeten. Nach zwei Tagen wurde mir ein Limit in Höhe meines monatlichen Gehalts gewährt. Zwar nicht das dreifache wie bei Gehaltseingang auf dem DKB Konto, aber immerhin.

Toll! Vielen Dank für diese gute Nachricht!

Ja, war aber zumindest bei selbstständig Erwerbenden schon immer so. Ich wurde damals auch nach einer Steuererklärung gefragt. Mir war es aber persönlich egal, da ich meistens genügend Geld drauf habe.

Interessant, Danke!

Ich kann das bestätigen.

Mein Wohnsitz befindet sich in der Schweiz und ich überweise jeden Monat 1000 Euro mit Dauerauftrag auf unser DKB-Gemeinschaftskonto.

Demzufolge bin ich natürlich Aktivkunde.

Auf den Hinweis von Fuay, habe ich noch einmal versucht mein Kartenlimit automatisch von 100 Euro zu erhöhen.

Dies wurde wie vermutet abgelehnt.

Daraufhin habe ich dem DKB-Support eine Email geschrieben, dass ich gerne das Kartenlimit erhöhen würde, aber natürlich die automatische Prüfung fehlschlägt, da ich keinen Gehaltseingang nachweisen könne.

Da erhielt ich eine Antwort, ich solle bitte Gehaltsnachweise der letzten 2 Monate zusenden mit gewünschter Limiterhöhung.

Dies habe ich gemacht, von mir und meiner Frau.

Mein Wunsch wurde genehmigt.

Nun haben wir ein Kartenlimit von 3000 Euro bei meiner Frau und 5000 Euro auf meiner Visa erhalten.

Noch einmal vielen Dank für den Hinweis und natürlich Gregor für diese super Plattform 🙂

Unglückliches Kommunikationsverhalten der DKB:

Anfang des Monats wurde per Pressemitteilung (die gängigen Portale berichteten) von der DKB angekündigt, Umsatz-Pushbenachrichtigungen nicht nur für die iphone-App, sondern auch für Android anzubieten.

Die Chance habe ich ergriffen im neuen „Karteireiter“ für die CardControl eine zweite VISA-Karte entdeckt, von deren Existenz ich nichts wusste bislang.

Da die alte auch noch bis 2021 gültig ist, auf der neuen sogar schon Umsätze gebucht waren in den letzten 4-5 Tagen, die ich jedoch mit 100%er Sicherheit mit meiner Erst-Karte getätigt hatte: Nochmal den Posteingang (Mitteilungen der Bank etc) kontrolliert: Nein, keine Anträge auf Zweitkarte dort vermerkt. Ich habe dann über die App einen möglichen Karten/Kontomissbrauch gemeldet und das auch gleich telefonisch über die bekannte Sperr-Hotline ebenfalls getan, um nicht in Verzug/Haftung zu geraten zwischen „Bekanntwerden des Kontomissbrauchs und Kartensperre“.

Beim anschließenden Anruf bei der DKB um zu erfahren, wer sich denn denn die Zweitkarte hat zusenden lassen und ob das telefonisch oder womöglich durch Hacking des Onlinebanking-Zugangs möglich geworden sei:

„Wir tauschen die Visa-Karten aus. Haben Sie den keine E-Mail bekommen?“.

Im Spamordner bei GMX fand sich dann tatsächlich eine Mitteilun der Art „Ihre Kreditkartendaten veruntreut, wir tauschen die Karten aus, Online-Transfers sind nicht mehr möglich, POS noch möglich bis Ende des Monats“.

Auf die Frage, warum a)diese Mitteilung nicht im Banking-Postfach ankommt sondern per unsignierter(!) E-Mail und b) der Kartenwechsel nirgends im Onlinebanking als solcher markiert ist: Konnte man mir keine zufriedenstellende Antwort geben.

Inzwischen habe ich auf dem Postweg auch die „neue“ VISA-karte erhalten, die ich bereits 4 Tage vorher Online hatte sperren lassen. Mal schauen, wann dann die nächste Karte kommt.

Ja, ich kenne ein Haufen Leute, welche in den letzten Monaten neue Visa-Karten bekommen haben. Ich kann mir schlecht vorstellen, dass so viel gehackt wurde. Evtl. Expedia oder so. Aber abgesehen davon, dass die Aktion die DKB ein Haufen Geld kostet, ist es schon eher mühsam, zumal es keine Wunsch-PIN gibt und man dann 2 Wochen mit einer unbrauchbaren Karte rumgeiern muss.

Klingt ein bisschen verworren. Infos zum Kartenaustausch, zur Änderung von AGBs etc. schickt die DKB i m m e r von der Adresse kundeninformation@ihre.dkb.de. Die sollte natürlich auf Deiner Whitelist sein. Und dass Du die Umsätze getätigt hast, war doch wohl klar.

Normalerweise sollten Banken in Zeiten von Phishing ähnlichen Betrugsversuchen nur eine E-Mail schicken in der über eine neue Nachricht im Online-Postfach informiert wird.

Ich habe es bei der DKB auch noch nie anders erlebt (abgesehen von „Werbe-Rundmails“ über neue Funktionen und Gewinnspiele). Wenn plötzlich eine zweite Karte hinterlegt ist von der ich nichts weiß hätte ich versucht die Bank telefonisch zu erreichen und wenn das (wie leider öfter in letzter zeit bei der DKB) nicht funktioniert die Karte deaktiviert und nach weiteren erfolglosen Kontaktversuchen auch gesperrt.

Ich bin Österreicher und ständig Geldeingang auf das DKB Gemeinschaftskonto , gibt es eine Möglichkeit den Rahmen von 100 € zu erhöhen? Wenn ja , wie?

Hallo,

handelt es sich um einen Geldeingang oder einen Gehaltseingang? Ich hab seit ca. 1,5 Jahren einen Dauerauftrag für die 700 EUR von meinem Österreichischen Konto und hab bei der DKB mal angefragt, da hieß es, dass es ein Gehaltseingang sein muss.

Die DKB tut sich speziell bei Österreichern mit Österreichischem Wohnsitz schwer eine Bonitätsprüfung durchzuführen, da für uns kein Schufa-Score existiert. Dementsprechend ist sie hier sehr vorsichtig.

Es ist „nur“ Geld von meinem Konto und meiner Frau 😂 Danke für die Info , das ist eigentlich der einzige Nachteil des DKB Kontos , dass die Kreditkarten so gut wie „prepaid“ funktionieren.

Naja. Wenn wir doch mal ehrlich sind, kann man eine Bank schon verstehen, dass sie gerne bestimmte Sicherheiten hätte um ein Kreditlimit einzuräumen oder?

Und das passt eben am besten wenn man sich habt auf die Bank einlässt.

Immerhin bieten sie die Möglichkeit den Kreditrahmen mit „Parken“ von Geld zu erhöhen

Hallo,

wie verhält es sich bei der VISA/Tagesgeld Karte?

– wird diese tatsächlich in der Schufa eingetragen, auch wenn man keinen Dispo auf diese Karte hat?

– wie viele Unterkonten kann man bei der DKB einrichten?

Du drückst Dich nicht ganz richtig aus, Dennis.

Auf einer Karte, beziehungsweise, auf einem Kartenkonto hat man keinen Dispo, sondern, wenn überhaupt, ein Kreditlimit.

Meines Wissens kann man keine Unterkonten einrichten.

Die Karte taucht in der Schufa auf.

Keine meiner DKB Visa hat allerdings eine Kreditlimit bei der Schufa eingetragen.

Lediglich der Dispo des Girokonto und des Gemeinschaftskonto mit meiner Frau taucht auf. Wobei bei letzterem die Summe immer noch die alte ist, obwohl schon seit mindestens einem Jahr geändert.

Ich habe für mein Giro (ohne Gemeinschaftskonto) allein schon 3 Visa Cards eingetragen

Hallo,

vorab vielen Dank für die vielfältigen und hilfreichen Berichte, Videos und Kommentare auf dieser Internetseite.

Meine Fragen beziehen sich auf das kontaktlose Bezahlen und zum Thema Sicherhet allgemein.

1. Wie sicher ist das kontaktlose Bezahlen (KB)im Allgemeinen?

2. Können die Kreditkartendaten durch die Funktion des KB (leichter) ausspioniert werden? Habe gelesen und in Fernsehsendungen wie bspw. Monitor gesehen, dass die verbauten Chips quasi diese Daten an spezielle Anwendungen funken, auch ungewollt. Stichwort: Kartendaten mit dem Handy auslesen (soll wohl auch mit den Personaldaten so funktionieren). Mit den Daten wird dann womöglich ein Kreditkartenbetrug durchgeführt. Im Anschluss an diesen ist man in erster Konsequenz ja dann immer der v.a. wirtschaftlich Geschädigte…

3. Gibt es eine Möglichkeit bei der DKB die Option des KB bei der Beantragung nicht zu wählen bzw. (nachträglich) abzuwählen? Oder gibt es ev. noch andere Möglichkeiten?

Danke für eure Antworten.

Du kannst die Kontaktlos Funktion selbstständig im Card Control in der App für jede Karte deaktivieren und aktivieren.

Mit der Sicherheit bist du bei Kontaktlos besser mit GooglePay oder demnächst bei der DKB mit ApplePay dran denn dort geht kein abfischen ohne Freischaltung.

Bei den Kreditkarten hilft es auch mehrere Karten im Portemonnaie zu haben. Des Weiteren muss dir schon fast jemand an die Hose greifen um die Daten abzugreifen. Die NFC geht nur auf sehr kurze Distanz.

Torsten,

danke für deine Antwort. Wo würde man denn „Card Control in der App für jede Karte“ finden? Ist das im DKB Menü auf der Internetseite zu finden? Oder wie genau würde das funktionieren?

In der App auf Menü drücken. Dann ganz unten Card Control (in blau)

Ausschließlich in der App. Probier es am besten mal aus. Bei mir hat die DKB vier Wochen gebraucht, ehe es lief. Es war noch extrem buggy. Mittlerweile läuft es bei mir unter Android 6 gut. Auf Android 5 ist Card Control bei mir nicht nutzbar (sofortiger Absturz). Ist wohl zu alt. A,so einfach mal probieren. Wenn es funktioniert, ist es ein netter Service.

Das bedeutet, man braucht undbedingt diese App auf einem Smartphone mit min. Android 6 BS und kann es nicht auf einem Windows-Pc per Online-Banking in seinem Konto erledigen?

Aber diese App würde doch wahrscheinlich auch bloß diese Kontodaten abgreigfen..irgendwie erschließt sich mir das nicht so wirklich oder gibt es dafür einen bestimmten Grund?

Das hängt damit zusammen, dass Card Control auch gleichzeitig Push-Nachrichten senden kann, wenn neue Umsätze getätigt werden.

Wenn du so ein Problem mit Datensicherheit hast, dann ist Android sowieso nicht deine beste Wahl ….

Wenn du zwei NFC-fähige Karten in der Geldbörse hast (Perso und Bankkarte), stören die sich gegenseitig und das Auslesen ist unmöglich. Daher ist das Auslesen von Kartendaten in der Realität einfach nur mediale Panikmache.

Die Daten der CC können ausgelesen werden. Das ist richtig. Ein wirkliches Problem besteht dadurch jedoch nicht.

1. Auch ohne NFC sind Kreditkartendaten kein Geheimnis. Die beiden relevanten Daten (Nr. und Ablaufdatum) stehen deutlich lesbar auf einer jeden Karte. Für Jahrzehnte konnte jeder, der diese Daten kannte, damit Unfug treiben. Der Kartenbesitzer haftet dafür jedoch nicht. Die Haftung liegt beim Händler, bei dem bezahlt wurde. Er muss nachweisen, dass der Karteninhaber tatsächlich willentlich einen Vertrag abgeschlossen hat. Dies ist bei Missbrauch unmöglich.

2. Bei kontaktlosem Bezahlen sind nur Zahlungen bis €25 (DKB bis €50) möglich. Unregelmäßig wird der PIN verlangt. Aber auch hier gilt: Der Kunde haftet nicht. Widersprechen sie einer Belastung, bei der kein PIN abgefragt wurde, müssen sie lediglich glaubhaft machen (nicht beweisen, ein großer Unterschied), dass sie die Zahlung nicht autorisiert haben. Aus PR-Gründen gibt es damit bisher in der Praxis keine Probleme. Banken wollen unter keinen Umständen Zweifel an der Sicherheit aufkommen lassen und regulieren deshalb etwaige Berugsfälle schnell und ohne Aufsehen.

Eine wichtige Ausnahme stellt immer die PIN-Eingabe dar. Wurde der PIN eingegeben, gilt der Anscheinsbeweis der autorisierten Zahlung. Hier mpssten sie schon überzeugende Beweise haben, dass sie die PIN nicht eingegeben und auch nicht – auch nicht nur leicht – fahrlässig zugänglich gemacht haben.

Klasse, herzlichen Dank für dieses wertvolle Ergänzung!

Nur kurze Info.

ApplePay ist seit heute für die DKB Visa verfügbar.

Kleine Info noch.

Leider ist es schwierig die Karten der DKB auseinander zu halten.

Man muss sich die letzten Stellen der KK merken wenn man mehrere Hat.

Bei mir ist das so mit dem Gemeinschaftskonto.

Interessant: man kann sogar die Tagesgeld KK hinzufügen und diese dann so im Handel benutzen. Ob das so gewollt ist, keine Ahnung.

Physisch hat man ja keine Karte bekommen.

Hallo zusammen,

An sofort funktioniert auch Apple Pay bei der DKB. Einfach die App aktualisieren und unter CardControl Apple Pay aktivieren.

Viel Spaß,

Gruss Seb

Hallo,

ich konnte gestern Apple Pay mit der DKB Visa Karte einrichten. Endlich!!!

Dabei kam es zu Problemen mit der TAN-Bestätigung. Kann man auch in einem Artikel bei Heise nachlesen.

Der Trick ist, über das iOS-Wallet-App zu starten und als Verifizierungsmethode SMS auszuwählen. Damit hat es bei mir funktioniert.

Natürlich könnte es auch mit einer Überlastung der Server-Infrastruktur zusammenhängen, da sicherlich viele smarte Bankkunden sofort probiert haben, ApplePay für ihre DKB-Visa zu aktivieren 😉

Gruß

Tobias

Bei mir ging es locker durch mit der TAN, kein Problem.

Genauso wie von Ihnen habe ich das neulich bei der DKB gemacht. Meine Visa war tatsächlich defekt, ich habe kurz bei der DKB angerufen, und schon wurde mir eine neue Karte kostenlos(!!) zugesandt. Binnen 5 Tage war sie bei mir.

Kann ich nicht bestätigen. Die DKB mauert hier und beharrt trotz defektem „Kontaktlos-Zahlen“ auf 10 Euro für eine neue Karte. Was für ein armseliger Kundenservice.

Habe gestern mit der KK 53,65Eur bezahlt – ohne Pin.

Dann wollte ich Bargeld holen, an einem Automat der Sparkasse. Bekommen habe ich nur 200Eur. Mehr geht nicht, stand im Automatendisplay. 🙁

Ja, dass lang dann aber an der Sparkasse. Die meisten Geldautomaten der Sparkassen sind okay, aber es gibt welche, die meinen, sie müssen „Spielchen“ treiben.

1. Wunschpin: Gibts da was Neues von der DKB?

2. Wie erfahre ich mein maximales KK-Limit, durch ausprobieren? Oder kann ich das irgendwo auslesen?

zu 2.) Schau mal im Konto-Login unter: Service –> Limite und Dispo –> Übersicht aktuelle Limite; Dort sollte die Kreditkarte und ihr Limit aufgelistet sein. Ebenso der Dispo des Girokontos (falls vorhanden).

Wunschpin gibt es nich nicht, hat auch meines Erachtens ziemliche Nachteile: Offline PIN kann oft nicht geändert werden. Weiterhin nutzen das viele um alle Pins gleich einzustellen. Viel Spaß wenn jemand die PIN mitgelesen hat (im Laden etc.) und dann gleich alle Karten leeren kann ….

Das Limit kannst du dir im Onlinebanking anschauen unter Service/ Aktuelle Limite

Hallo Ulri,

Zu 2. das ist sehr einfach. Logge Dich in das Onlinebanking ein, gehe auf „Service“ dann auf „Kreditkartenlimit ändern“ und gib im Betragsfeld 15.000 € an ( das ist das Maximum was die DKB gewährt). Sobald Du auf weiter klickst passt sich der Betrag automatisch auf das von der Bank akzeptierte Maximum an, das kannst Du dann beantragen.

Gruß Seb

Genau das hat gepasst, aber trotzdem schade, dass man es nur durch ausprobieren herausbekommt.

Wenn ich eine Ersatzkarte für 10,00 Euro bestelle (obwohl meine Kreditkarte nicht defekt ist), kann ich dann meine erste Karte weiterhin im stationären Einzelhandel verwenden? Können also beide Karten gleichwertig verwenden werden?

Hallo Emilio,

Eigentlich beantwortet dein Text die Frage schon selbst. Du orderst eine ERSATZkarte. Das heißt Du die alte Karte wird durch die neue ersetzt. Also kannst Du die erste Karte nicht mehr verwenden.

Hallo

Meine Dkb Karte ist kaputt. Wenn ich eine neue mit gleichem Pin und gleicher Kartennummer bestelle, bleibt dann mein Geld auf der Kreditkarte, oder ist dann mein Geld von der alten Kreditkarte komplett weg?

Zweite Frage, bekomme ich mit gleichem Pin und gleicher Kartennummer ganz normal Geld von meinem Vater auf mein Konto überwiesen, also jeden Monat?

Und letzte Frage: wo soll man die 10€ hinüberweisen?

LG

Das Geld ist nicht „in“ oder „auf“ der Karte sondern als Buchung auf dem Kartenkonto. Die 10 € Gebühr bucht die Bank vom Konto ab. Bei Kartendefekt müssten alle Nummern bleiben, beim Abhandenkommen gibt es neue Nummern.

Und wenn die Karte wirklich defekt ist, muss die Bank die Karte kostenfrei ersetzen….

Auf dem Girokonto u 18 bleibt bei neuer Karte aber alles Geld bis auf die 10 € Gebühr?!

LG

Hallo zusammen, inzwischen werden ja die neuen Visa Debit Karten verschickt.

Nun meine Frage: Wenn ich die neue Karte nicht aktiviere und aktiv der Gebühr für die bisherige Karte zustimme dann bleibt quasi alles beim Alten bis auf knapp 30€ im Jahr? Was passiert eigentlich bei Ablauf der Girocard in ein paar Monaten bei Bestandskunden mit Aktivstatus? Bekommt man dann automatisch eine Neue die kostenfrei bleibt?

Wie wäre es anders herum mit dem Visa Sparen wenn ich auf die Alte Visa verzichte? Wenn ich das richtig sehe ist das Visa Sparkonto ja praktisch eine separates Visa Konto müsste also unabhängig vom Kartenwechsel auf Debit weiter laufen?

Ich würde mich freuen wenn da schon jemand etwas dazu sagen könnte!

Meine neue Debit Kreditkarte habe Ich 2022 Nie Aktiviert, die gute DKB Bank hat Sie seitdem 02.01.2023 dauerhaft auf ROT/deaktiviert gesetzt. Habe die Girokarte und Kreditkarte behalten. Nach dem Ablauf meiner alten DKB Girokarte Ende 2023, wurde Mir voher eine neue Girokarte zugesandt. Habe auch Online, Aktiv den neuen Agb’s zugestimmt gehabt. Mein Vituelles Visa Kreditkarten Tagesgeldkonto wurde auch Anfang 2024 von der DKB gekündigt, Nicht Schlimm habe schon Anfang 2023 das aktuelle Tagesgeldkonto schon eröffnet gehabt.