Wie funktioniert Banking in Deutschland?

… und wie man verschiedene Bankangebote in Kombination optimal nutzt! Genau das werden wir unseren Lesern im In- und Ausland auf verständliche Weise erklären.

Inhaltsverzeichnis

In Deutschland gibt es Banken mit Filiale und Online-Banking sowie sogenannte Direktbanken. Diese haben keine Filialen. Kontonutzung und Kommunikation findet nur per Telefon oder online statt.

Seit vielen Jahren hält der Trend an, dass Leute sich ein kostenloses Zweitkonto bei einer Direktbank eröffnen (z. B. weil sie dort eine Kreditkarte kostenlos bekommen) oder ganz von einer Filialbank zu einer Direktbank wechseln.

Trend zum Online-Banking

Interessant ist die Unterteilung deutscher Banken nach Eigentümern. Also wem gehört die Bank?

1. Welche Banken(gruppen) gibt es?

1.1 Sparkassen

Deutsche Sparkassen gehören meistens den Städten und Gemeinden. Früher hatte jede Stadt ihre eigene Sparkasse. In den letzten 20 Jahren haben sich aufgrund der Konkurrenzsituation viele Sparkassen zusammengeschlossen.

Obwohl die Sparkassen seit Jahren Kunden verlieren, gehören sie immer noch zu den bekanntesten Banken. Oft werden dort Konten eröffnet, weil die Sparkasse „vor Ort“ ist. Später, wenn man sich mehr mit Finanzen beschäftigt, steht dann oft ein Wechsel zu einer anderen Bank an, die meistens kostengünstiger ist oder bessere Services anbietet.

Es gibt mehrere Hundert verschiedene Sparkassen. Sie gehören zu den „öffentlichen Banken“.

1.2 Volksbanken / Raiffeisenbanken (Genossenschaftsbanken)

Das ist die nächst bekannteste Bankenorganisation in Deutschland. VR-Banken – so werden sie abgekürzt – sind Genossenschaftsbanken. Sie sind ähnlich wie Vereine organisiert und gehören ihren Mitgliedern. Mitglieder dürfen nur sehr wenige Anteile an der Bank erwerben, damit kein Einzelner zu großen Einfluss auf die Geschäfte der Bank bekommt.

Genau wie die Sparkassen haben die Volksbanken mit Kundenabwanderung zu kämpfen. Sie haben zwar viele Filialen, können aber preislich und auch oft beim Service nicht mit den modernen Direktbanken mithalten.

In Deutschland gibt es mehrere Hundert verschiedene VR-Banken. Sie zählen zu den „genossenschaftlichen Banken“.

1.3 Privatbanken

Die bekannteste und größte ist die Deutsche Bank. Die Deutsche Bank ist regelmäßig in Skandale verwickelt: Es gibt Ermittlungen, Hausdurchsuchungen und Gerichtsprozesse. Dennoch hat sie eine enorm große Kundenbasis. Vor allem Zuwanderer aus dem Ausland zieht es – vermutlich aufgrund des Namens – zur Deutschen Bank.

Bei den Gebühren ist die Deutsche Bank eher teuer, bietet aber im Gegensatz zur nächst größeren deutschen Privatbank, der Commerzbank, Kontoeröffnungen in der Filiale auf Englisch an und das Online-Banking ist ebenfalls komplett zweisprachig: deutsch und englisch.

Es gibt noch eine Reihe mittlerer und kleiner Privatbanken in Deutschland. Die Privatbanken gehören ihren Aktionären. An den Börsen kann man Aktien dieser Banken kaufen und wird am Erfolg (oder Misserfolg) der Bank finanziell beteiligt.

1.4 Ausländische Banken

Auf dem deutschen Markt sind einige ausländische Banken aktiv, die in deutscher Sprache um Kunden werben. Im einfachsten Fall ist die Bank in einem anderen EU-Land lizensiert und bedient die Kunden direkt über Online-Banking und Telefon (z. B. die Privatbank aus Lettland) oder hat eigene Filialen in Deutschland.

Die Filialien wurden meistens im Zug einer Übernahme erworben. So hat die spanische Santander Bank einige in Deutschland.

Auch einige Direktbanken mit Sitz in Deutschland gehören ausländischen Eigentümern. Die bekanntesten sind ING-DiBa und Consorsbank. Das waren früher mal deutsche Banken, die ins Ausland verkauft wurden.

1.5 Direktbanken

Direktbanken können in Deutschland verschiedene Eigentümerstrukturen haben. Bei den von unserer Redaktion besonders intensiv beobachteten Banken sieht das so aus:

- DKB – öffentliche Direktbank: Die DKB gehört zur Bayerischen Landesbank und im Endeffekt dem deutschen Bundesland Bayern.

- Comdirect – Private Direktbank: Die Comdirect Bank gehört zu über 80 Prozent der Commerzbank. Die anderen Firmenanteile gehören Anlegern, die die Bankaktie an der Börse gekauft haben.

- Number26 – Start-Up aus Berlin: Internationale Investoren haben Geld gegeben, um diese Bank zu gründen. Ob sie später an die Börse geht, wird die Zukunft zeigen.

2. Das Girokonto – die persönliche Geldzentrale

Das Girokonto ist ein persönliches Bankkonto für den täglichen Zahlungsverkehr. Es ist in Deutschland üblich, Gehaltszahlungen einmal im Monat per Banküberweisung auf das Girokonto zu bekommen.

Von hieraus gehen dann Überweisungen für Miete, Strom, Telefon ab – entweder per Überweisung oder Dauerauftrag.

Ein Dauerauftrag ist eine Überweisung, die in gleicher Höhe regelmäßig ausgeführt wird. Das macht beispielsweise bei der Mietzahlung Sinn! Einmal bei der Bank eingerichtet, spart man sich jeden Monat die einzelne Überweisung.

In Deutschland ist ebenfalls das Abbuchen (Lastschrift genannt) beliebt. Man gibt beispielsweise dem Telefonanbieter die Erlaubnis, monatlich vom Girokonto die Telefonrechnung abzubuchen. Damit spart man sich die Überweisung und der Anbieter erhält rechtzeitig sein Geld.

Eine weitere gern genutzte Funktion ist die Terminüberweisung. Die Terminüberweisung unterscheidet sich von der normalen Überweisung nur in dem Punkt, dass ein Ausführungsdatum in der Zukunft festgelegt wird. Das ist sinnvoll, wenn man eine Zahlungsfrist hat und weder zu früh noch zu spät zahlen möchte. Man gibt die Überweisung ein und lässt sie zum „Termin“ ausführen. Das spart Zinsen und Nerven. 😉

Diese Systeme gibt es bereits seit sehr vielen Jahren. Sie haben sich aufgrund der Effizienz sehr bewährt. Bei den Direktbanken, die wir auf diesem Portal vorstellen, sind alle Überweisungen, Terminüberweisungen, Daueraufträge und Lastschrift-Abbuchungen in der Währung Euro kostenlos!

2.1 Karten zum Girokonto

Üblicherweise gehört zu einem Girokonto eine Bankkarte. Diese wird oft „Girocard“ genannt. Je nach Kartenanbieter findet man auch andere Begriffe.

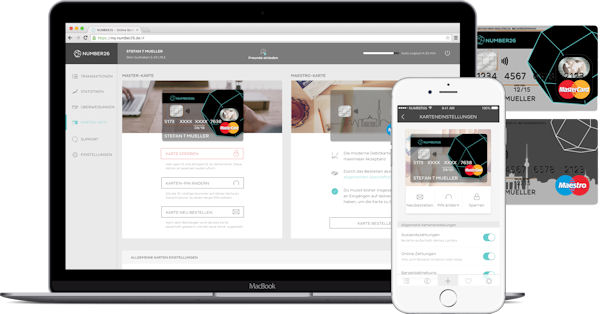

Das Girokonto von Number26 lässt sich per Computer oder per App vom Smartphone steuern. Dazu gibt es kostenlos eine MasterCard und eine Maestro Card.

Direktbanken geben gerne Kreditkarten vom Typ Visa oder MasterCard heraus, weil sie durch die Kartenzahlung höhere Gebühren verdienen als mit der Zahlung per Girocard. Die Gebühren betragen maximal 0,3 Prozent vom Umsatz (EU-Gesetz) und werden vom Zahlungsempfänger getragen (= für Sie ist die Zahlung in Euro immer gebührenfrei).

Es gibt auch die Möglichkeit, Kreditkarten ohne ein Girokonto zu bekommen. Mehr dazu finden Sie hier: Kreditkarten in Deutschland.

2.2 Voraussetzungen, Kontoeröffnung und Online-Banking

Fast jeder Deutsche über 18 Jahren hat ein oder mehrere Girokonten. Da es eine Vielzahl von kostenlosen Girokonten gibt, ist es einfach, so ein Bankkonto zu eröffnen.

Die Kontoeröffnung findet entweder persönlich in der Bankfiliale statt (z. B. Sparkasse, Volksbank, Deutsche Bank) oder bei Direktbanken online mit Legitimation über die Deutsche Post (PostIdent-Verfahren) oder über eine Videokamera.

Gesetzlich ist es vorgeschrieben, dass bei jeder Kontoeröffnung die Personendaten eindeutig festgestellt werden müssen, bei Minderjährigen (in Deutschland unter 18 Jahren) auch die Personendaten der Eltern. Nicht alle Banken bieten ein Girokonto für Minderjährige an.

Bankkonto für Kinder möglich

Bei der Comdirect Bank können Jugendliche ab dem 7. Lebensjahr ein kostenloses Girokonto mit Giro- und Visa Card sowie Online-Banking bekommen. Bei der DKB ist eine Kontoeröffnung ab der Geburt möglich. Es gibt eine Visa Card, aber kein Online-Banking fürs Kind.

Das Online-Banking gilt in Deutschland als besonders sicher, weil die technischen Systeme sehr weit entwickelt sind. Die meisten Schäden entstehen durch falsches oder leichtsinniges Verhalten der Anwender. Trotzdem wurden in der Vergangenheit viele Bankkunden durch ihre Bank großzügig entschädigt. Aber nicht immer! Machen Sie sich mit den Sicherheitsregeln Ihrer Bank auf jeden Fall vertraut.

Die meisten Deutschen betreiben Online-Banking. Nur die ältere Generation geht überwiegend noch in eine Bankfiliale, um Überweisungen auf einem Formular einzureichen. Das ist grundsätzlich mit Kosten für die Bearbeitung verbunden.

Das Online-Banking ist bei fast allen Banken nur in deutscher Sprache verfügbar. Eine der wenigen Ausnahmen ist Number26. Hier ist die Kontoeröffnung, das Online-Banking sowie der Kundenservice neben Deutsch auch komplett in Englisch verfügbar. Zudem kann dieses Bankkonto besonders leicht aus dem Ausland eröffnet werden. Details siehe hier: Neues Zeitalter bei Kontoeröffnungen.

3. Bargeld

Bargeld spielt in Deutschland eine große Rolle. Noch über die Hälfte alle Transaktionen wird mit Geld aus Münzen und Scheinen abgewickelt. Man kann sagen, dass die Deutschen Bargeld lieben!

Zwar gibt es immer wieder Diskussionen, das Bargeld einzuschränken oder gar ganz zu verbieten, aber so, wie es aktuell aussieht, wird es in Deutschland noch lange Bargeld geben.

Viele Leute legen bei der Auswahl eines neuen Girokontos Wert auf eine Vielzahl von Möglichkeiten, gebührenfrei Bargeld vom Konto abheben zu können. Bei Filialbanken ist das meist nur an den eigenen Filialen bzw. bei Partnerbanken gebührenfrei außerhalb der Schalterstunden möglich.

Die modernen Direktbanken haben häufig Konditionsmodelle, bei denen Barabhebungen über die Kreditkarte im In- und Ausland kostenfrei sind. Die am kundenfreundlichsten Konditionen haben die DKB und Number26.

Kombinierter Ein- und Auszahlautomat. Ausgezahlt werden folgende Scheine: 5, 10, 20, 50 und an einigen Automaten auch 100 Euro. Je nach Automat bzw. Karte können 500 bis 2.000 Euro pro Tag abgehoben werden.

Bei diesem Automat kann man sogar Münzen einzahlen.

Über die Einzahlung von Bargeld auf das Konto machen sich nur wenige Leute Gedanken, weil die Gehaltszahlung oder Rentenzahlung grundsätzlich per Überweisung auf das Girokonto erfolgt. Staatliche Sozialleistungen kommen ebenso direkt auf das Bankkonto.

Neben einigen wenigen Einzahlungsautomaten wird gerade am Konzept der Einzahlung von Bargeld über die Kassensysteme von Supermärkten gearbeitet. Auch hier ist Number26 Vorreiter der Entwicklung.

4. Sparkonten

Alle Formen von Sparkonten (Sparbuch, Tagesgeldkonto, Festgeld) sind in Deutschland besonders beliebt, weil die meisten Deutschen bei Geldanlagen kein Risiko eingehen möchten. Mit einem Sparkonto kann man nie Geld verlieren … nur Kaufkraft in Bezug auf Inflation. Doch das wird gerne gedanklich ausgeblendet.

Im Jahr 2000 etablierte die DiBa, damals noch eine deutsche Bank, ein modernes Online-Sparkonto. Sie nannte es „Extra-Konto“. Heute ist es bei den meisten Banken unter „Tagesgeld“ abschließbar.

Es handelt sich um ein Bankkonto, auf welches man von jeder Bank Geld überweisen kann; Rücküberweisungen sind nur auf das eigene Girokonto (Referenzkonto) möglich. Damit wurde der Zahlungsverkehr wie bei einem Girokonto sonst üblich unterbunden. Schließlich sind solche Online-Sparkonten kostenlos und früher verlangten in Deutschland noch viele Banken Gebühren für Überweisungen.

Rücküberweisungen in jeder Höhe waren und sind täglich möglich. Guthaben auf dem Konto wurde sehr gut verzinst. Die Tagesgeldkonten sind immer sehr beliebt, obwohl die Zinsen aufgrund der Zinspolitik der Europäischen Zentralbank (EZB) niedrig sind.

Weitere Details zu Sparkonten finden Sie hier: Sparkonten in Deutschland.

4.1 Kapitalertragssteuern

Kapitalerträge sind in Deutschland steuerpflichtig. Der Steuersatz liegt bei 25 Prozent.

Die Berechnung ist allerdings ein wenig kompliziert, weil noch zwei andere Steuerarten auf die Kapitalertragssteuer erhoben werden. Das sind:

- Solidaritätszuschlag in Höhe von 5,5 Prozent

- Kirchensteuer von je nach Bundesland 8 bzw. 9 Prozent.

Bitte bekommen Sie keinen Schreck! Die Steuerbelastung liegt nicht bei 39,5 Prozent, weil die Steuersätze nicht addiert, sondern die zusätzlichen Steuern nur auf den Steuerbetrag der Kapitalertragssteuer erhoben werden.

Beispiel: Jemand bekommt auf seinem Sparkonto 1.000 Euro Zinsen. Nun sieht die Rechnung so aus:

1.000 Euro • 25 % Kapitalertragssteuer = 250 Euro 250 Euro Kapitalertragsteuer • 5,5 % Solidaritätszuschlag • 9 % Kirchensteuer = 36,25 Euro

Gesamte Steuerbelastung = 286,25 Euro oder 28,625 Prozent.

Vereinfachte Berechnung:

Zinsgewinn (oder andere Erträge wie Dividenden von Aktien) • 25 % Kapitalertragssteuer • 1,375 % Solidaritätszuschlag (5,5 % von 25 %) • 2,25 % Kirchensteuer (9 % von 25 %) = 28,625 % Gesamtsteuer.

Freistellungsauftrag:

Kapitalerträge werden allerdings nicht vom ersten Euro an besteuert. Für Alleinstehende sind 801 Euro Zinseinnahmen jährlich steuerfrei, 1.602 Euro bei Verheirateten. Damit die Bank keine Steuern auf diesen Freibetrag abführt, füllt man einen Freistellungsauftrag aus, den die Bank bereitstellt.

Die Höhe des nicht versteuerten Betrags kann man dabei selbst wählen, sodass man den Freibetrag auf mehrere Banken aufteilen kann. Man muss nur aufpassen, dabei insgesamt die gesetzliche Freigrenze nicht zu überschreiten.

Deutschland ist kein Hochsteuerland mehr!

Höher werden Kapitalerträge in Deutschland nicht besteuert (Ausnahme: Sonderfälle). Mit der Zahlung der Steuer ist alles „abgegolten“, deswegen heißt die Steuer auch „Abgeltungssteuer“.

Wenn man weder der katholischen noch der evangelischen Kirche angehört, entfällt die Kirchensteuer. Dies muss man bei der Bank angeben, wenn man ein Konto mit Zinsen oder ein Wertpapierdepot eröffnet.

Automatisiertes Steuerabzugsverfahren

In Deutschland sind die Banken verpflichtet, die Steuer zu berechnen und automatisiert an das Finanzamt zu überweisen. Über die Steuerzahlung bekommt der Kontoinhaber im Folgejahr automatisch eine Steuerbescheinigung.

Die Zahlen aus der Steuerbescheinigung werden bei der jährlichen Einkommensteuererklärung vom Kontoinhaber dem Finanzamt gemeldet. Dort entsteht ein „Informationspärchen“. Das ist deutsche Effizienz in Steuersachen. 😉

Steuerfreies Konto bei Auslandswohnsitz

Wenn jemand in Deutschland ein Bankkonto hat, aber nicht in Deutschland wohnt und somit auch nicht in Deutschland steuerpflichtig ist, ist er von der Zahlung der Steuer befreit. Damit es nicht zu einem automatischen Steuerabzug kommt, muss man das seiner Bank mitteilen. Der Fachbegriff dafür ist „Steuerausländer“.

Deutsche Banken halten dafür Formulare bereit, falls die Angabe nicht schon im Rahmen der Kontoeröffnung gemacht wurde.

4.2 Einlagensicherung

Bankguthaben ist in Deutschland sicher. Per Gesetz ist geregelt, dass jeder Kunde 100 Prozent seines Geldes erstattet bekommt, wenn eine Bank Insolvenz anmeldet. Dies gilt bis zur maximalen Erstattungssumme von 100.000 Euro pro Person und Bank (Gemeinschaftskonten: 200.000 Euro).

Die Erstattung erfolgt innerhalb von 7 Banktagen!

Einige Banken haben private Sicherungsinstitute aufgebaut und verfügen über eine höhere Sicherung als gesetzlich gefordert.

Bei der Pleite der Noa Bank im Jahr 2010 wurden alle Kunden innerhalb weniger Tage bis zur Höhe der gesetzlichen Einlagensicherung entschädigt. Das geschah im automatisierten Verfahren: Die Entschädigungssumme wurde auf das hinterlegte Girokonto (Referenzkonto) ausgezahlt. Darüber bekam der Kontoinhaber eine Bestätigung per Post.

Nicht nur das Guthaben auf Sparkonten, auch jenes auf den Girokonten ist von der Einlagensicherung erfasst.

Bitte beachten Sie, dass die Einlagensicherung nur für Konten in Euro oder anderen Währungen der Europäischen Union gilt. Fremdwährungskonten beispielsweise in US-Dollar unterliegen keiner Einlagensicherung in Deutschland!

5. Kredit

Die Eröffnung eines Bankkontos ist einfacher als einen Kredit zu bekommen. Natürlich: Bei einem Bank- oder Sparkonto zahlt man Geld bei der Bank ein, und bei einem Kredit bekommt man Geld von der Bank. Und dieses Geld möchte die Bank zuzüglich Zinsen wieder zurückhaben.

Während zunehmend Banken bei Eröffnung eines Girokontos einen Wohnsitz im Ausland akzeptieren, sieht es bei der Gewährung von Krediten anders aus. Hier wird auf einen Wohnsitz in Deutschland besonderen Wert gelegt.

Zudem wird die Einkommenssituation genau geprüft und ob man bereits Schulden hat. Bestehende Schulden sind kein Problem für einen neuen Kredit, wenn man die Zinsen des alten Kredits stets pünktlich bezahlt hat und genügend Geld zum Leben übrig bleibt.

Bonitätsprüfung / Credit History

Ob bisher im finanziellen Leben des Antragstellers alles in Ordnung ist, darüber kann eine Bank in Deutschland bei einer der Bonitätsagenturen Auskunft erhalten. Die größte und bekannteste ist die Schufa.

An die Schufa werden die meisten Girokonten, Kreditkarten und Kredite generell gemeldet. Die Schufa berechnet einen Scorewert, an dem man ablesen kann, wie wahrscheinlich es ist, dass derjenige pünktlich seinen Zahlungsverpflichtungen nachkommt.

Kredite werden mit Höhe und Laufzeit bei der Schufa gespeichert.

Wird ein Kredit nicht oder nicht pünktlich zurückgezahlt, wird das als negativer Eintrag bei der Schufa vermerkt. Mit diesem Vermerk ist eine erneute Kreditaufnahme sehr schwierig bzw. teuer (höherer Zinssatz).

Nach dem deutschen Datenschutzgesetz hat jeder das Recht auf Auskunft über die über ihn gespeicherten Daten. Für unsere Leser haben wir einen Musterbrief entwickelt.

Kreditvergleich

Auf dieser Seite finden Sie einen der besten Kreditvergleiche Deutschlands: Kreditvergleich über Rechentool. Die Daten stammen von smava.de, die Presseschlagzeilen bekommen haben, weil sie Kredite bis 1.000 Euro zu 0 Prozent Zinsen vermittelt haben.

10.000 Euro sind in Deutschland die durchschnittlich beantragte Kreditsumme (ohne Immobilienfinanzierung) für Privatkunden, wie Sie im Artikel Kredite erfolgreich beantragen nachlesen können.

5.1 Dispokredit

Unter einem Dispositionskredit (kurz: Dispokredit oder nur Dispo) versteht man eine Kreditlinie auf dem Girokonto.

Eröffnet man neu bei einer Bank ein Girokonto, wird es meist als Guthabenkonto geführt. Das Konto und die Karten funktionieren, wenn genügend Geld auf dem Konto ist.

Ist das Konto leer, kann man nicht mit den Karten bezahlen und Abbuchungen von Lastschriften (siehe Punkt 2) werden storniert. Das kann unangenehme Folgen haben!

Um das zu vermeiden, empfiehlt es sich, entweder immer genügend Reserve auf dem Konto zu haben oder einen Dispo mit der Bank zu vereinbaren. Bei den meisten Banken ist für die Einrichtung der Kreditlinie ein Gehalts- oder Renteneingang erforderlich. Bei guter Bonität gibt es bei der Comdirect und der DKB einen Dispo in kleinem Rahmen ohne Gehaltseingang.

Deutsche Banken vergeben Dispokredite bis maximal dem dreifachen des monatlichen Geldeingangs.

Dem Dispo ähnliche Kreditlinien – um die finanzielle Flexibilität zu erhöhen – gibt es auch als:

-

Kreditkarten-Kredit

Lesen Sie mal den Artikel, wie Gregor die kostenlose Barclaycard auf 9.500 Euro „trainiert“ hat!

-

Abruf-Kredit

Das ist quasi eine zusätzliche Kreditlinie bei einer spezialisierten Bank.

Im Gegensatz zum Ratenkredit, bei dem man die komplette Summe ausgezahlt bekommt und anschließend Monat für Monat zurückzahlt, vereinbart man beim Abrufkredit einen Kreditrahmen. Diesen kann man jederzeit nutzen.

Ein- und Auszahlungen macht man selbstständig per Online-Banking. Nimmt man den Kreditrahmen nicht in Anspruch, fallen auch keine Zinsen an. Mehr dazu hier: Zusätzlichen Dispo einrichten.

Ratenkredite sind meistens günstiger als Dispo- oder Kreditkarten-Kredite. Deswegen kann es sinnvoll sein, bestehende Kreditlinien neu zu ordnen und mit einem Tilgungsplan in einem günstigen Ratenkredit zusammenzufassen.

Kredite sind in Deutschland relativ günstig, aber nicht jeder bekommt Kredit!

5.2 Baufinanzierung

Vom Zinssatz noch günstiger sind Baufinanzierungen, denn hier steht immer eine Sicherheit (die Immobilie) als Gegenwert hinter dem Kredit. Bei Baufinanzierungen (Grundstücke, Neubau, Umbau, Kauf einer bereits bestehenden Immobilie) trägt die finanzierende Bank immer eine Grundschuld ins Grundbuch ein. Die Immobilie kann praktisch nicht verkauft werden, ohne dass der Kredit zurückgezahlt wird.

Baufinanzierungen sind eine individuelle und beratungsintensive Dienstleistung, die ein Webportal nicht optimal lösen kann. Wir haben jedoch eine gute Verbindung zu einem ausgezeichneten Beraterteam für Finanzierungen von Immobilien mit Standort Deutschland oder USA. Schreiben Sie uns, was Sie benötigen und was Sie schon haben, und wir stellen den Kontakt her.

Bonus: Umzug ins Ausland / Konto kündigen?

Bei über 99 Prozent aller deutschen Banken gibt es keine Gebühren für die Eröffnung oder Schließung von Bankkonten. Und ebenso wenig gibt es Gebühren für inaktive Konten.

Natürlich wünscht sich jede Bank, dass ein eröffnetes Konto lange besteht und aktiv genutzt wird. Dennoch: Sollten Sie (vorübergehend) ins Ausland gehen, besteht keine Pflicht zur Kontoschließung. Sie müssen lediglich Ihre neue Adresse hinterlegen und ggf. den Steuerstatus (siehe Punkt 4.1) aktualisieren.

Für international tätige Leute kann es empfehlenswert sein, sich eine moderne Postbox einzurichten, bei der man per E-Mail benachrichtigt wird, wenn ein Brief eingeht. Man bekommt ein Foto von Vorder- und Rückseite und kann dann entscheiden, ob der Brief geöffnet, nachgesandt, vernichtet oder zurückgesendet werden soll.

B.1 Deutsche Kontonummer

Ein deutsches Bankkonto erkennen Sie daran, dass die IBAN mit „DE“ beginnt und dann zwanzig Ziffern folgen. Insgesamt ist eine deutsche IBAN immer 22 Zeichen lang. In anderen Ländern kann die IBAN länger (z. B. Polen: 28 Zeichen) oder kürzer (z. B. Österreich: 20 Zeichen) sein.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| DE | Prüfs. | nationale Bankleitzahl | nationale Kontonummer | ||||||||||||||||||

Die nationale Kontonummer sowie die nationale Bankleitzahl (BLZ) sind in der IBAN enthalten. Bei Überweisungen in Deutschland sowie im SEPA-Raum genügt die Angabe der IBAN. Bei Überweisungen in andere Länder wird der BIC (manchmal SWIFT-Code genannt) als internationale Bankleitzahl zusätzlich angegeben.

Schauen Sie sich auch diese Detailseiten an:

- Girokonto und Banking

- Sparkonten (Sparbuch/-card – Tagesgeld – Festgeld)

- 6 verschiedene Kreditkarten-Arten

- 3 Möglichkeiten, in Deutschland einen Kredit zu bekommen

- Wo gibt es kostenlose Geschäftskonten?

- mobile Kartenzahlungen für kleine Händler

Welche Themen interessieren Sie persönlich?

Stellen Sie uns fragen über das Kommentarfeld am Fuß dieser Seite. Möglicherweise werden wir bald auf „Ihr“ Thema detailliert eingehen. Vielen Dank für Ihren Input und Ihre Unterstützung!

Bildmaterial: pico + playstuff (beide fotolia.com)

Als englische limited Firma will ich ein Geschäftskonto in DE eröffnen. Ich kann keine Bank finden. Ich habe Kunden in DE. Ich komme aus Polen und hier habe ich Meldung. Meine Firma ist in England registriert. Was kann ich tun? Mit Grüßen, Anna

Weiter suchen! Es wird eine Bank gegeben, die ein Konto bereitstellt. Das findet man aber nicht auf deren Webseiten. So eine Konstellation ist sehr individuell und hängt auch mit dem Business und den handelnen Personen zusammen … und es ist nicht unser Portal-Business.