Meine privaten Konten!

Am 1.1.2017 veröffentlichte ich diese Seite. Sie ist zu 100 % heute noch gültig. Warum? Weil ich es selbst leid war, ständig einem vermeintlich besseren hinterherzujagen und ständig zu wechseln.

Das brauchst du auch nicht, wenn du dich mit dem dauerhaft sehr Gutem versorgst.

Richard Banks im Juli 2024

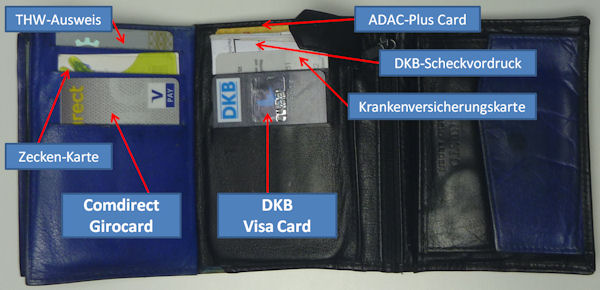

Das ist mein persönliches Portmonee:

Das Zeckenentfernungstool mit integrierter Lupe im Bankkartenformat ist zwar nicht gerade ein Schnäppchen, hat mir aber schon zwei Mal gute Dienste geleistet. Hier der Link zu: amazon.de.

Zum Inhalt:

1. DKB Visa Card

Die am häufigsten verwendete Karte ist die DKB Visa Card.

Ich nutze Sie circa drei Mal im Monat, um Bargeld abzuheben. Der durchschnittliche Abhebebetrag liegt bei 310 Euro.

Ebenso lasse ich fast alle Kartenzahlungen mit dieser Visa Card laufen, denn ich schätze es sehr, dass sowohl die Abhebungen wie auch die bargeldlosen Zahlungen bis kurz vor Monatsende zinsfrei gesammelt und anschließend automatisch mit dem Girokonto verrechnet werden.

Bei der Höhe meiner Umsätze funktioniert das natürlich nur mit entsprechendem Kreditrahmen. Da ich das DKB-Konto als Gehaltskonto verwende, habe ich eine ausreichend große Kreditlinie.

Die DKB Visa Card habe ich bei Amazon hinterlegt. Hier schätze ich die große Auswahl und die superschnelle Bestellmöglichkeit sowie den extrem auf Lösungen orientierten Kundenservice.

Die DKB ist meine Girokonto-Zentrale!

⇒ Anleitung zur Kontoeröffnung ⇒ Konto eröffnen: www.dkb.de

2. Comdirect Girocard

Wie sie vielleicht aus zahlreichen Blogartikeln wissen, ist das kostenlose Girokonto der Comdirect mein Zweit-Bankkonto.

Von dieser Bank trage ich die Girocard im Portmonee. Das ist mein Akzeptanz-Joker! Falls ich in einen Laden gerate, der keine Kreditkarten annimmt, und ich gleichzeitig nicht genug Bargeld dabeihabe oder einfach nicht bar zahlen möchte.

Zudem kann ich, wenn ich möchte, mit der Girocard gebührenfrei an den Cashgroup-Automaten abheben sowie mir bei meinen oft frequentierten Supermärkten bei einem Einkauf von mindestens 20 Euro bis zu 200 Euro auszahlen lassen. Das tue ich manchmal, wenn ich sowieso einkaufen muss.

Warum so viel Bargeld? Nun ja, wer Kinder und Ehefrau hat, weiß, dass man als Mann oft Federn bzw. Geld lassen muss. 😉 Zudem bezahle ich Imbisse bzw. Restaurantbesuche – wegen des Trinkgeldes – meistens in bar.

Die Comdirect ist mein Zweitkonto

⇒ Anleitung zur Kontoeröffnung ⇒ Konto eröffnen: www.comdirect.de

3. ING-DiBa

Auf der Seite die 3 besten Girokonten Deutschlands können Sie lesen, dass ich Nummer 3 als Notfallkonto nutze. Deswegen befinden sich weder die ING-DiBa Visa- noch die Girocard in meiner Geldbörse.

Sollte der Fall eintreten, dass eins meiner anderen Konten gesperrt würde (aus welchen Gründen auch immer), dann könnte ich sofort auf die ING-DiBa umsatteln. Die Karten sind aktiv und vorhanden.

Die wichtigsten Überweisungsvorlagen sind angelegt und ein genauso großer Kreditrahmen wie bei der DKB ist ebenfalls eingeräumt.

Geheimtipp:

Bei der DKB muss das Gehalt tatsächlich eingehen, um den Dispo über die Standardlinie, wie sie Neukunden erhalten, hinaus zu erhöhen. Bei der ING-DiBa reicht man die Gehaltsnachweise ein, um die Bonität zu dokumentieren. Ein tatsächlicher Zahlungseingang ist nicht erforderlich.

Allein schon dieser Fakt macht das Girokonto bei der ING-DiBa zu einer hervorragenden Wahl für ein funktionsbereites Reserve-Konto.

Zudem kann man größere Bargeldeinzahlungen kostenlos über die Schalter der Reisebank abwickeln, so wie ich es Ihnen in diesem Artikel gezeigt habe: Anleitung Geld einzahlen.

Die ING-DiBa ist mein einsatzbereites Reserve-Konto

⇒ Mehr zu Bank und Konto ⇒ Konto eröffnen: www.ing-diba.de (50 € inkl. Bonus)

Was denken Sie, wenn Sie dieses Foto betrachten?

Visitenkartenetuis lassen sich in verschiedenen Ausführungen ebenfalls über Amazon.de ordern (falls ich Sie ein wenig inspiriert habe?)

Erstmals verrate ich Ihnen in diesem Artikel einen weiteren bisher geheimen Praxistipp von mir: Reserve-Kreditkarte und Notgeld in der Visitenkartenbox!

Zugegeben, man wird selten ausgeraubt oder verliert auf andere Weise sein Portmonee.

Wenn doch, steht man aber geld- und kartenlos da. Nicht so schlimm, wenn man daheim ist. Aber unterwegs kann sich daraus eine Ketten von Problemen entwickeln.

Perspektivwechsel: Sie gehen abends weg und möchten aus Sicherheitsgründen nicht ihre komplette Geldbörse mit all den Karten und sonstigem Inhalt mitschleppen … da wäre es doch recht praktisch, eine Ersatz-Kreditkarte in der Visitienkartenbox dabeizuhaben, oder?

Was man auf dem Foto nicht sieht: Hinter der Kreditkarte und dem 10-Euro-Schein liegt noch ein weiterer, größerer Schein!

Kreditkarte und Notgeld bei den Visitenkarten gebunkert

Barclaycard New Visa

Für diese Funktion habe ich die Barclaycard New Visa ausgewählt. Einfach aus dem Grund, weil ich die Karte schon sehr lange habe und sie als Single-Kreditkarte auch ohne Nutzung keine Jahresgebühr kostet.

Sogar das Abheben von Bargeld ist kostenlos. Sehr praktisch.

Außerdem habe ich seit dem Training der Karte eine ziemlich hohe Kreditlinie, die auch ohne Nutzung erhalten bleibt. Wer weiß, vielleicht rettet mich das mal auf einer Auslandsreise?

Feedback unserer Leser für Sie zusammengefasst:

Die Barclaycard als kostenlose Kreditkarte ausgestellt zu bekommen, ist scheinbar nicht mehr so einfach, wie das früher war. In den letzten Monaten wurde mehr als die Hälfte der Anträge abgelehnt.

Interessanterweise schrieben mir einige Leser, dass sie es anschließend bei der Gebührenfrei MasterCard der Advanzia Bank probiert haben und genommen wurden.

Würde ich heute die Karten neu beantragen, würde ich es trotzdem zuerst bei Barclaycard probieren und dann erst bei der Advanzia Bank anklopfen. Für den Einsatzzweck als Reserve-Karte in der Visitenkarten-Box sind beide Karten gut geeignet.

Haben Sie Fragen zu meinen Konten?

Gerne teile ich mein Wissen und meine Erfahrungen mit Ihnen als smarte Bankkunden. Bitte nutzen Sie das Kommentarfeld.

Sie können die Kommentarfunktion auch nutzen, um nachfolgenden Lesern von Ihren eigenen Kontoplänen und Nutzungen zu berichten.

Das ist die Stärke von unserem Spezial-Portal, dass hier im Laufe der letzten Jahre immer mehr smarte Bankkunden regelmäßig vorbeikommen, lesen, Ideen austauschen und mit Fragen, Antworten und anderen Ergänzungen sich untereinander helfen.

Vielen Dank für dieses Engagement!

Meine privaten Konten in/im:

- Alles kostenlos … und trotzdem empfehlenswert

- Aufsteiger-Training (Rückblick auf die ersten 1.000 Tage)

- Kontopaket Basis

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Quasi als Neujahrsbegrüßung habe ich für Sie noch ein kurzen Videoclip zum Thema aufgenommen:

Eine Kontosperrung kann auch sehr schnell durch eine Kontopfändung seitens des Finanzamtes oder der GEZ erfolgen. Wenn Sie ein Querulant, Rebell, Idealist oder einfach jemand sind der selbst staatliche Forderungen im Bagatellbereich lieber eintreiben läßt als sie freiwillig zu bezahlen, dann kann Sie eine Kontopfändung sehr schnell treffen. Die Behörden müssen sich dafür keinen Titel holen wie ein normaler Gläubiger. An Sparkonten sind die nicht interessiert, weil Sie durch die Sperrung diszipliniert werden sollen. Nach Pfändungs- und Überweisungsbeschluß dauert es nämlich 2-4 Wochen bis das Konto wieder offen ist. Nur wenn sie ihren Fehler einsehen und Besserung geloben, wird das Konto sofort wieder freigeschaltet. Wollen Sie sich wirklich von diesen Burschen erziehen lassen? Doch zuerst einmal müssen diese Staatsbediensteten wissen welche Konten Sie haben. Sparkonten interessieren nicht, da man die nur pfänden kann aber man Sie damit in keine Predullie bringt ihren normalen Verpflichtungen nachzukommen und am Zahlungsverkehr teilzunehmen. Statt aufwendiger Recherchen machen die einfach eine Kontenabfrage. Dort tauchen nur Inlandskonten auf, und meist nur die welche bei der Schufa Holding registriert sind. Ich würde deshalb für Zweitkonten die BAWAG P.S.K in Österreich oder die Privat Bank in Estland empfehlen. Die BAWAG ist deutlich günstiger. Bei beiden ist Online Banking von der Bundesrepublik aus möglich, entweder eben mit österreichischer oder mit estnischer IBAN und BIC.

Aber immer schön daran denken. Jede Kontenpfändung knallt das Bankenscoring HEFTIGST runter! Mehrere Pfändungen noch mehr und wenn eine Pfändung längere Zeit steht sowieso.

In einigen Fällen werden auch Dipos/Kreditkarten (automatisch) bei Kontenpfändung gelöscht/eingezogen!

Also da wirklich gut darauf achten, dass so etwas nicht passiert! Das ist für Selbstständige dann der Punkt, wo man über eine GmbH o.ä. nachdenken sollte. Denn wenn man mit seinem Business mal etwas mehr Umsatz bewegt und noch Lohn/Lieferantenverbindlichkeiten hat, kann so etwas durchaus „mal“ vorkommen. Als Einzelunternehmer ist das dann recht bitter. Wenn man Geschäftskonto und Privatkonto noch auf zwei verschiedene Banken ausgelagert hat, kommt man vielleicht noch mit einem „blauen“ Auge davon.

Hi,

auf jeden Fall eine interessante und durchdachte Kombination.

Ein paar Fragen hätte ich dazu:

– Warum nimmst du die Comdirekt Girokarte und nicht die von der DKB?

– Du hattest in einem Video mal erwähnt, dass du auch noch ein Konto bei einer Filialbank hast. Welche ist das und warum hast du das hier nicht mit aufgezählt?

– Und wie nutzt du dieses Konto?

– Hast du bei der Comdirekt auch einen Dispo?

Zur Barclaycard hab ich auch noch eine Frage.

Ich habe seit Oktober eine und mir ist da jetzt etwas ganz merkwürdiges passiert. Die Karte wurde mit einem Rahmen von 4000€ eröffnet. Die folgenden zwei Abrechnungen habe ich pünktlich bezahlt.

Im Dezember wurde mein Kreditrahmen aber plötzlich erst auf 970€ und anschließend auf 500€ gesenkt.

Hast du eine Idee, wie das passiert sein könnte?

Danke für die interessanten Fragen!

Der Sinn der Girocard vom Zweitkonto erschliesst sich mir auch nicht….

Wenn das DKB Konto gesperrt ist oder aus anderen Gründen nicht funktioniert, hat man ein Backup… passiert selten, aber ist eben möglich!

Hallo Richard,

du solltest deine ING-DiBa Visakarte noch pixeln. Die Vorderseite ist im Beitrag vollständig zu sehen.

Beste Grüße für das neue Jahr

Ingo

Oh ja, vielen Dank für diesen Hinweis. Wie man sieht passieren auch mir immer mal wieder Fehler. Es ist stets eine Herausforderung alle sensiblen Daten auf den Fotos und vor allem in den Videos abzudecken!

Kontosperrung vorbeugen:

– vor Urlaubsreisen bei der Bank Urlaub angeben!

=> Betrugsschutzmechanismen der Banken sperren Konten…

– keine Straftaten begehen 😉

=> Führt auch gerne zu Kontensperrungen…

– Bei Problemen auf die Bank zugehen und nicht abwarten!

Ansonsten:

DKB: Hier sind Girokonto und VISA-Konto doch getrennt, das heißt, im Urlaub wurde ja eher die VISA-Karte gesperrt oder von einem selber – bei Diebstahl.

=> Ersatzkreditkarte dabei haben!

=> DKB-Girokarte nur in BRD benutzen!

Comdirekt / ING-DIBA: Die Debitorenkreditkarte und Girokarte greifen auf ein und das selbe Konto zu, hier wird also 2:1 auch alles zusammen gesperrt 😉

=> Oder gibt es eine interne (Bank) Alternative?

Barclaycard: 1,99% Auslandseinsatzentgelt

=> Eine tolle Kreditkarte, 5% Reiserabatt bei PTG, etc

=> Aber im Ausland halt doch auch sehr teuer!

Meine Alternative:

– DKB als Gehaltskonto

=> Ein Girokonto für alle Fixzahlungen 😉

=> VISA-Kreditkartenkonto (weltweit kostenloser Einsatz)

– Zweite Reisekreditkarte und Zahlungsersatzkarte

=> z.B. Santander 1a-plus Kreditkarte

=> z.B. Advanzia MasterCard Gold Kreditkarte

=> z.B. Barclaycard Platinum Double (99 Euro Jahresgebühr)

– PayBack AMEX Kreditkarte

=> Dauerhaft keine Jahresgebühr

=> 0,05% Cash Back auf alle Einkäufe

=> In Kombination mit PayBack oder Deutschland Card = 1%

=> 90 tägiges Rückgaberecht auf Einkäufe / auch Online

=> Den bei AMEX üblichen 24 Stunden Hilfsdienst, hier kann man Medikamente, Übersetzer und Anwälte sich vermitteln lassen, falls mal was richtig schief läuft 😉

Ein Zweitkonto kann man führen, aber solange man ein „normales Leben“ führt, lohnt sich das nicht. Heutzutage kann man über VidioIdent doch sofort ein neues Konto führen und auch schon Zahlungen umstellen… 😉

Vielen, vielen Dank für diese interessante Ergänzung! 🙂

Hallo,

hab 1 ähnliches Modell (Ing-DiBa + N26), möchte nur 1 Ergänzung machen:

Habe gerade die Santander 1Plus beantragt + erhalten (weil N26 keine weltweit kostenlosen Bargeldabhebungen mehr anbietet).

Dabei ist neu, dass die S1+ jetzt keine Gesamttilgung mehr ermöglicht! Immer 5% Abbuchung mit Rest als Ratenkredit!

Ist für meine Begriffe zwar hart an „Bauernfängerei“, aber lässt sich mit Guthabenbuchung umgehen (und damit Nutzung als Debitcard).

Vielleicht für den Einen oder Anderen interessant?

(Ansonsten – sehr gutes Portal, Vielen Dank für Ihre Arbeit, Hr Janecke!)

Das muss wirklich neu sein. Aber ist ja ganz schön blöd, weil dann hast du einen doch relativ teuren Kredit 😉

Wer weis wie lange das noch mit dem Guthaben geht, bei z.B. Advanzia darfst du kein Guthaben haben, laut AGB.

Mit dem Guthaben muss es bei der Santander schon weiterhin gehen, da das Limit ja nur 500-2.000 € beträgt, bei Advanzia aber 5.000€, da ist man also nicht darauf angewiesen…

Hab extra bei der Hotline nachgefragt – Guthaben sind kein Problem.

Welche Änderungen sich allerdings in nächster Zeit ergeben, who knows, man muss halt flexibel sein!?

Ich komme von N26, da war bisher auch alles kostenfrei, hielt aber nur 1 Jahr, dieses „Versprechen“.

Na warum hielt es denn wohl nur 1 Jahr weil einige Birnenpflücker es geschafft haben bis zu 30mal im Moant Geld abzuheben ^^ was der Bank natürlich Geld kostet…

Diese Bankkunden gibt es ebenfalls bei der DKB, Comdirect und der ING-DiBa. Praktisch bei allen Banken, die keine Limitierung haben. Schön ist das nicht, weil die Kosten auf alle anderen Bankkunden umgelegt werden müssen.

Hallo Nico,

die Umstellung erfolgte tatsächlich kurz vor Xmas.

Teuren Kredit? Nein, ich kann nach Erhalt der monatlichen Rechnung innerhalb von 10 Tagen selbst gebührenfrei zahlen.

Meine Formulierung war wohl missverständlich – eine Umstellung auf automatischen Einzug durch die Santander ist nicht mehr möglich!

Sonst hätte ich die Karte nicht genommen.

Ja, das habe ich anders verstanden – beim lesen. Danke für die Richtigstellung. 😉

Hallo Timo,

habe auch schon von dieser komischen Neuregelung gehört, diese gilt aber doch nur für Neubeantragungen also Beantragungen ab jetzt und nicht für Altkunden, richtig?

Hallo, Ced,

bisher sind Altkunden davon anscheinend verschont.

Würde aber mal darauf tippen, dass das nicht mehr lange so ist – 1 Einzelfall kenne ich schon, wo per Schreiben auf Neuregelung umgestellt wurde.

Super Aufstellung fast genauso sieht es bei mir auch aus. Besonders die Amex habe ich seit ein paar Monaten aus dem Dornröschenschlaf erweckt und sezte sie vermehr bei on und offline Einkäufen ein um auch hier den Kreditrahmen etwas zu trainieren. Die Andasa/Advanziakarte musste dafür wieder in die 2.Reihe.

Du hast da vermutlich einen Tippfehler.

Bei der Payback American Express beträgt das Cashback 0,5% Prozent, nicht 0,05. ;D

Wäre ja sonst ein bisschen wenig 😀

Gruß

Hallo Richard,

Dir auch ein gutes und erfolgreiches, gesundes und erlebnissreiches Jahr 2017 🙂

Finde das Video sehr schön, da es zum einen sehr starke Konten zusammenstellt und zugleich neuen Abonnenten bzw. Lesern des Kanals gut als Übersicht dienen kann.

Was mich persönlich etwas überrascht ist, warum die Barclaycard statt der Advanzia MasterCard Gold von dir gewählt wurde:

– Mit allen 3 genannten Konten kann man mind. europaweit kostenlos abheben, nur mit der DKB Card weltweit kostenlos bezahlen

– Mit der Barclaycard kann europaweit kostenlos abheben, weltweit nicht umsonst bezahlen [Gesamtbilanz: 4 mal kostenlos abheben, 1 mal kostenlos bezahlen und somit auch keine Ersatzkarte zum kostenlosen bezahlen]

– Mit Advanzia Master Card Gold mit der man nicht wirklich kostenlos abheben kann, dafür aber weltweit kostenlos bezahlen kann würde sich eine ausgeglichenere Bilanz ergeben [3 mal kostenlos abheben, 2 mal kostenlos bezahlen und somit eine Ersatzkarte zum kostenlosen bezahlen vorhanden]

Wenn ich auch noch eine Frage stellen darf: Wie sieht es eigentlich mit dem Dispo (und dessen Höhe) bei der comdirect aus? Wird der vom Computer nach Beantragung automatish freigeschaltet, wenn man ein Gehaltseingang auf dem Konto hat oder ist es wie bei der ING DiBa, dass man Gehaltsabrechungen einreichen muss?

Tolle Frage, vielen Dank!

Im besten Fall wird bei der Comdirect der Dispo sofort bei Kontoeröffnung gewährt und zwar ohne Nachweise / Unterlagen. Siehe hier: https://www.deutscheskonto.org/de/sofort-dispo-comdirect/

Falls das nicht passiert – passiert nämlich vermutlich nur bei Menschen mit einem sehr guten Schufawert, dann kann man im weiteren Verlauf bei der Comdirect nach einem Dispo fragen. Das wird dann geprüft. Der Eingang der ersten Gehaltszahlung ist förderlich!

Die Barclaycard habe ich schon ziemlich lange und nutze seit ein paar Jahre nur noch als Reserve, was sich wegen des einmal erworbenen großen Kreditrahmen sehr gut machen lässt.

Und auch zu bedenken die Advanzia MC bringt auch den Vorteil mit das es eine MasterCard ist für den Fall das VISA mal aus welchem Grunde auch immer nicht funktionieren oder schlichtweg nicht akzeptiert wird.

Deswegen habe ich aus Abdeckungsgründen immer VISA und MC dabei.

Mein Kartenportfolio richtet sich weitesgehend nach möglichst großem Nutzen (weltweit) bei max. 5 Karten.

1. AMEX Green als Hauptzahlkarte (da bin ich nicht an einen fixen Verfügungsrahmen gebunden)

2. DKB-VISA als Zahlkarte überall da, wo kein AMEX angenommen wird. Zudem nutze ich Sie als Abhebekarte für >50€-Beträge.

3. DKB V-Pay Girocard. Wird als Zahlkarte dort genutzt, wo keine Kreditkarten akzeptiert werden. Und ca. ein Mal im Monat als Karte zum Geldeinzahlen auf das Hauptkonto.

4. Deutsche Bank Maestro Girocard: Wegen des angeschlossenen maxblue-Depots und der Möglichkeit, die Schalter in den Filialen bzw. die Einzahlautomaten nutzen zu können. Des Weiteren zum Geldabbheben bei kleinen Beträgen -> Cashgroup only)

5. ING-DiBa VISA-Card: Nur zum Geldabheben von kleineren Beträgen an Orten, wo ich keinen Cashgroup-Automaten finden kann.

Zu guter Letzt immer ein bisschen Bargeld, das braucht man in DE ja immer.

Mit den 5 Karten habe ich jedenfalls überall in Deutschland die Möglichkeit, kostenfrei an Geld zu kommen und durch die VISA/AMEX/Girocard-Kombi kann ich auch fast überall bargeldlos zahlen.

Im Ausland eigentlich ebenso. Wenn mal ein Automat keine 50€ Gegenwert ausgeben sollte, greife ich zur DiBa-VISA statt zur DKB-VISA.

MfG

Ach und die Maestro der Deutschen Bank lässt ja auch kostenfreie Abhebungen im Ausland zu, USA (Bank of America) etwa.

Was ich noch anmerken will: Bei größeren Auslandsreisen würde ich nicht alle Karten dabei haben, sondern nur die Amex, DKB-VISA und vielleicht noch die ING-DiBa. Die Girokarten braucht man im Ausland nicht.

Und bei Missbrauch bin ich mit den Kreditkarten weniger aufgeschmissen (Sperren lassen, max. 50€ Selbstbeteiligung bei Missbrauch o.ä.).

Als Aktiv-Kunde entfallen die 50 Euro Selbstbeteiligung bei der DKB.

Sehr smart! Vielen Dank für diese Ideen und Inspiration für uns alle! 🙂

Wie funktioniert eigentlich die Kreditlinie bei der AMEX Green Card?

Ganz ehrlich? Ich weiß es nicht genau^^

Die Kreditlinie ist, soweit mir bekannt, im System bei Amex hinterlegt – es scheint sie also zu geben. Man kann sie nämlich online nicht einsehen. Vermutlich müsste man anrufen und anfragen, wie hoch sie eigentlich ist. Laut AGB gewährt AMEX ein KK-Limit im „Rahmen der finanziellen Möglichkeiten“. AMEX führt auch regelmäßig Schufa-Score-Abfragen durch. Es kann bei hochpreisigen wie auch bei „unseriösen“ Transaktionen passieren, dass man am Handy angerufen wird, ob die Zahlung seine Richtigkeit hat – dann wird sie freigegeben. Hatte das aber nur ein Mal, als ich 4 Uhr nachts im Internet Klamotten bestellt habe. Das war dann wohl auffällig, weil da schläft man doch normal^^

Aber back to topic: Man muss seinen persönlichen Kreditrahmen erfragen. Vermutlich wird er sich durch die Kundenhistorie allgemein und durch Umsätze entsprechend erhöhen. Eine Obergrenze gibt es offenbar nicht: Im Zweifelsfall fragt Amex bei der Hausbank nach, ob man liquide ist.

Danke für die schnelle Rückmeldung 🙂

Wie läuft dann die Abrechnung? Monatlicher Einzug vom Girokonto? Oder Rechnung und Überweisung?

Amex-Karten in Deutschland sind Charge-Karten. Monatliches Ansammeln von Umsätzen. Rechnunggstellung ist bei mir meist der 16. oder 17., der Einzug vom Giro ca. 5 Tage später.

Auf der Abrechnung steht auch eine Bankverbindung, wohl für die Leute, die es überweisen möchten. Allerdings muss man bereits bei Antragsstellung eine Lastschriftvereinbarung akzeptieren.

Spannend, vielen Dank! Ich liebe diese klaren Aussagen und Erfahrungen von engagieren smarten Bankkunden 🙂 Der Kundenservice von AMEX konnte mir nämlich diese Information nicht geben.

Mich würde auch mal interessieren, was das für eine Standard-DKB-MasterCard ist, die man bestellen kann. Sie ist nicht auf der Website, aber im PLV gelistet. Die Google Bildersuche spuckt auch nichts aus. Die Lufthansakarte oder Hilton-Variante scheint es nicht zu sein.

PS: Guthabenzinsen werden schlechter 2017.

Die DKB MasterCard ist nichts für uns smarte Bankkunden, man kann mit zum Beispiel nicht kostenlos Bargeld am Automaten abheben. Auch ein paar andere Funktionen hat sich nicht.

Ehrlich gesagt, ich weiß nicht, weswegen die DKB sie noch hat. Aktiv wird sie niemand angeboten. Nicht nur dass, es gibt sogar nicht mal eine Online-Bestellmöglichkeit. Wenn man sie unbedingt möchte, könnte man ein Bestellformular über den Kundenservice anfordern. Habe ich nicht gemacht, deswegen kann ich auch kein Bild zur Verfügung stellen.

Die DKB kooperiert ja mit barzahlen.de neuerdings. Die Frage ist ob das nun die Möglichkeit ist um kleckerbeträge wie etwas 10 € oder so etwas abzuheben. Mit der VISA Card geht das ja nicht mehr.

Nein, weil das geht nur in und ab 50 Euro – Schritten! Bei der Bank hast du zwar mindestens 50 Euro, es können aber auch 60 Euro sein!

Richard, könntest du kurz erläutern was es mit dem DKB-Scheckvordruck in deiner Geldbörse auf sich hat.

Ist es das Formular zum Einreichen von Verrechnungschecks?

Oder eigene Checks und falls ja wofür nutzt du die unterwegs?

Sehr gute Frage! Ehrlich gesagt, habe ich darauf gewartet, dass jemand sie stellt 🙂 Dankeschön!

Es handelt sich um einen Scheckvordruck, den jeder DKB-Kunde kostenlos anfordern kann. Ich habe ihn als zusätzliche Reserve dabei. Man angenommen, ich sehe irgendwo ein Schnäppchen, was ich unbedingt kaufen möchte aber das Bargeld reicht nicht und die Kreditkarte wird nicht akzeptiert. Dann benutze ich den Scheck (falls dieser dann angenommen wird).

Zugegeben, dass passiert extrem selten. Den Scheckvordruck trage ich schon seit Jahren mit mir rum … in den letzten 5 Jahren habe ich in meiner Erinnerung nur ein Mal einen DKB-Scheck verwendet. Aber es ist eine zusätzliche und kostenlose Option!

Ja, ist neben Bargeld ja auch eine offline Option. Lässt sich ja auch gut als Pfand/Kaution nutzen. Ausgestellten und der Empfänger kann ihn im Bedarfsfall einlösen oder ggfs. vernichten. Werde heute gleich mal welche bestellen. Lassen sich die Schecks online sehen? Vielleicht auch einzeln sperren?

Spannend, viele Freude dabei. Nein, die Schecks sind ganz „old school“ – tauchen überhaupt nicht im Online-Banking auf.

Auf den alten Scheckvordrucken steht ja noch die Kontonummer und Bankleitzahl. Wurden die eigentlich in Zeiten von IBAN und BIC verändert oder gelten sie so weiter?

Kann mir jemand erklären wie man bei der Comdirect ein Dispo bekommt, obwohl das Hauptkonto die DkB ist?

Wird selber etwas überwiesen?!

Irgendwie wird Richard das geschafft haben. Würde mich brennned interessieren.

Danke!

Mit eigenen SALA-Code Überweisungen könntest du es versuchen. 3 Monate hintereinander jeweils 1 Zahlung und dann online anfragen… Erfebnis würde mich interessieren

just auf Tagesschau24 (mex.hr.de) ein Bericht „[..]Ist der Kunde wieder König?“

auf die Frage, welches Konto der Gesprächspartner empfiehlt: DKB, [..], comdirect.

..na, dass wussten wir smarte Bankkunden/Leser bereits.

Dank(e) Richard 😉

🙂

Übrigens: Die comdirect hat die Dispozinsen massiv gesenkt – nun auf 6,5 Prozent (von fast 9 Prozent). Damit ist die comdirect sogar besser aufgestellt als die DKB: https://kunde.comdirect.de/cms/dispositionskredit.html

Vielleicht ist das ja etwas für ein neues Video oder den Newsletter?

Ungewöhnlicher, aber interessanter Artikel.

Bei der Zusammenstellung ist mir aufgefallen, dass du die Girocard von comdirect nutzt. Diese ist als V-PAY aber auf EU beschränkt. Als Ergänzung zur DKB VISA wäre daher vielleicht eine MAESTRO Karte noch besser.

Bemerkenswert finde ich aber die Variante Kreditkarte und Girocard von einem Institut zu trennen. Mache ich zwar auch, aber nicht so bewusst, denn bislang trage ich noch zuviele Karten mit mir herum. Aber wenn wirklich mal ein Problem eintritt, steht man sonst mit 2 Karten eines Instituts wirklich blöd da.

ING-DiBa wird bei mir wohl das Gemeinschaftskonto werden. Da der Dispo auch ohne Gehaltseingang möglich scheint, ist das attraktiv, da dort nur eigene Umbuchungen dann jeden Monat darauf erfolgen, bevor das Haushaltsgeld wieder abgeht.

Im Gegensatz zu anderen Banken müssen hier aber beide Kontoinhaber den gleichen Wohnsitz in der SCHUFA haben!

Hallo Richard,

ich war über die Feiertage in Prag (Tschechien) und wollte dort an einem VISA-fähigen Geldautomaten mit meiner DKB Visa Karte Bargeld abheben.

Habe auf dem Display Abrechnung in Landeswährung sprich „ohne Umrechnung“ gewählt. Leider kam eine Fehlermeldung das meine Karte in diesem Fall nicht akzeptiert wird. Da ich dachte das es nur ein Ausnahmefall wäre, habe ich es noch an weiteren Automaten versucht. Sowohl an den Privaten Automaten an den Touristenorten als auch in Banken. Nach ca. 10 Automaten und immer wieder mit der selben Fehlermeldung habe ich „Mit Umrechnung“ gewählt und siehe da es funktioniert an dem selben Automaten bei dem es 2 min zuvor bzw. ohne Umrechnung nicht funktioniert hat. Somit habe ich leider den schlechteren Kurs bekommen 🙁

Ein Freund der eine MasterCarte von Advanzia (Gebührenfrei Gold) hat, funktioniert die Option ohne Umrechnung immer. Das ist ja das komische. Weißt du wieso das so ist?

Überlege mir ob ich auch zu Advanzia wechseln soll. Was bringt mir eine Kreditkarte wenn ich einen schlechten Wechselkurs bekomme 🙁

Liebe Grüße

Waldemar

Für denjenigen, der sich mit der ► Advanzia MasterCard auseinander setzt, kann das eine hervorragende Ergänzung zu einer Girokonto-Kreditkarte sein.

Kurze Rückfrage: Welcher Betrag sollte abgehoben werden?

Hallo Richard,

danke für die schnelle Rückmeldung.

Wollte 1.000 Kronen (Kč) abheben.

Viele Grüße

Waldemar

Die Grund dürfte darin liegen, dass man bei der DKB eine Mindestabhebesumme von 50 Euro oder den Gegenwert in Euro hat. Vermutlich wurde deswegen die Abhebung bei Hausbank-Kurs nicht ausgeführt. Bei der Transaktion über die Kursabrechnung des ATMs wurde offensichtlich die Mindestabhebesumme umgangen. Aktuell entsprechen 1.000 Kronen etwa 38 Euro.

Omg ich bin so doof. Stimmt – 50€ ist die Mindestabhebesumme. Macht Sinn – kein Wunder warum es nicht ging.

Danke dir!

Lg

Könnte es eine negative Auswirkung auf den Schufa-Score haben, wenn man drei Grirokonten besitzt? Ich meine da mal was gelesen zu haben.

Bei mir offensichtlich nicht, denn mein Score pendelt seit längerem in der obersten Klasse. Vielleicht, wenn man sich drei Girokonten von drittklassigen Banken zu legt 😉 Wie es bei Autos Unterschiede zwischen Mercedes und Dacia gibt; und man daraus Rückschlüsse ziehen kann, gibt es so etwas auch bei Banken.

Meine Vermutung ist eher:

Schufa ist Statistik, also werden die Kunden in Segmente unterteilt und dann analysiert der Computer „ah Kunden von Targo oder Norisbank kriegen häufig einen negativen Schufa-Eintrag“ (weil dort eben vermehrt „schlechte“ Kunden anzutreffen sind) und „ah Kunden mit DKB Konto haben Dispo, Ratenkredit und bedienen laufend“ (weil bei der Eröffnung stärker selektiert wird, um den Verwaltungsaufwand klein zu halten)

Als langjähriger internationaler Nutzer der DKB-Visa-Karte fiel nun bei einem Aufenthalt in Polen folgendes auf: Man wird bei Direktzahlungen nicht mehr – wie bei ATM’s üblich – gefragt, ob die Zahlung in PLN oder EUR getätigt werden soll, sondern es werden einfach EUR ausgewiesen – natürlich mit allen Kursnachteilen. Auf Nachfrage erklärte ím konkreten Fall die Kellnerin, dies sei automatisch. Wenn so vorgegangen wird, dann erübrigt sich der Gedanke auf Rückerstattung des Auslandumsatzentgeltes seitens der DKB. Wie kann dagegen vorgegangen werden ?

Vielleicht hilft das weiter: Gastbeitrag von Christian Funke.

Hallo Richard,

Deine Seite enthält wirklich fundierte Infos. Sehr gut.

Zur Zeit beschäftigt mich ein Thema Konto mit möglichst vielen kostenlosen Unterkonten in Kombination mit einer Kreditkarte. Das ist meiner Meinung nach übersichtlicher wenn man verschiedene Rücklagen bilden möchte. Bei der Norrisbank ist ein bisschen die Kreditkarte ein Problem laut Hotline müssen da ~800€ im Monat drauf.

Hättest Du da einen Tipp? In D haben wir eine sehr gute Bankenlandschaft, das ist so das einzige was mir ein bisschen fehlt.

Hallo Thomas, möglicherweise hat der nächste Sonntagsartikel eine interessante Lösung für dich. Als registrierter Stammleser bekommst du ihn am Vormittag per E-Mail geliefert.

Hallo Richard,

jetzt möchte ich auch mal meine privaten Konten/Karten auflisten und deren Einsatzzweck. Angemerkt sei, dass das „optimieren“ meines Geldbeutels eine Art Hobby von mir ist, ich denke da geht es einigen auf Deinem Portal so.

Ich versuche nicht mehr als drei Zahlkarten mitzunehmen, ich liebe einfach die schlanke Silhouette meines Geldbeutels 😉

Ich bin Kunde bei der DKB, Comdirect und der Fidor Bank.

Die DKB ist mein absolutes Hauptkonto. Sozusagen die Zentrale. Hierüber läuft alles, alle Eingänge/Ausgänge und auch alle Kreditkarten werden hierüber abgerechnet.

Die Comdirect ist mein Konto fürs Geld zum „verpulvern“. Das hab ich gerne getrennt vom Rest. Fidor nutze ich praktisch gar nicht.

An Kreditkarten habe ich neben der DKB Visa, der Comdirect Visa und der Fidor Smartcard noch eine Amex Platinum, eine Barclaycard, eine Advanzia und eine Amazon Visa. Ebenso eine Curve MC und eine Revolut.

Folgende Karten habe ich immer dabei:

– Amex: Meine absolute Lieblingskarte. Hat mich noch nie im Stich gelassen und der Amex Kundenservice ist einer der besten die ich kenne. Wo akzeptiert, immer mit der Amex.

– Curve: Falls Amex nicht akzeptiert wird bezahle ich mit der Curve. Meistens über die Amazon Visa, der Punkte wegen. Gerade wenn man den Geldbeutel schmal halten will ist diese Karte ein Traum. Auch nett: Bis 200GBP im Monat kostenlos Bargeld abheben, mehr brauche ich nie.

– Comdirect Girocard: Kommt immer dann zum Einsatz, wenn keine CCs akzeptiert werden. Hier lege ich auch Wert darauf, dass es tatsächlich eine Girocard ist und nicht nur eine Maestro/V-Pay. Wenn ich kleine Beträge Bargeld brauche hebe ich die meistens mit dieser Karte an CashGroup Automaten ab.

Nun zu meinem eigentlichen Problem. Ich weiß nicht genau, ob die DKB überhaupt Geld an mir verdient. Ich hab zwar einen Dispo auf Girokonto und Kreditkarte, den dreifachen Gehaltseingang, habe diesen aber noch nie in Anspruch genommen. Auch keine Kredite o.Ä.

Eigentlich könnte es mir auch egal sein, bin nur absolut zufrieden mit dieser Bank und möchte ungern gegangen werden 😉

Habe schon überlegt anstatt der Comdirect Girocard die DKB Girocard mitzunehmen, aber verdienen die daran was? Über die DKB Visa zahle ich so gut wie nie.

Und eine zusätzliche, vierte Karte im Geldbeutel stellt mich vor ein fast unüberwindbares Hindernis 🙂

Und ja, auch mit meinen Kreditkarten kaufe ich Sachen die unter die Kategorie „verpulvern“ fallen und die werden über die DKB abgerechnet. Ich gleiche das am Monatsende immer mit dem Comdirect Konto aus. Mag einfach diese grundsätzliche Trennung.

Hallo Richard,

ich nutze seit ein paar Wochen die DKB jetzt als meine Hausbank (meine vorherige hat mich mit extremen Gebühren überrascht….-(( und daher habe ich dort alles gekündigt und mich nach intensiver Recherche für die DKB entschieden), bin im Moment mit den Transaktionen, die die durchgeführt habe, sehr zufrieden, ebenso mit der Erreichbarkeit des Kundenservice (Stichwort: Erweiterung des Kontokorrent u.ä.). Meine Visa-Card (mein Mann und ich haben ein Gemeinschaftskonto eröffnet) nutze ich z.Zt. ausschließlich als „Anlagekonto“, mein Mann hat diese bisher auch noch nicht zur Auszahlung von Geld an Automaten oder Zahlung von Einkäufen genutzt (wir haben noch weitere Karten, die wir aus Gewohnheit auch weiter zur Zahlung nutzen werden wollen).

Jetzt aber meine Frage (die hoffentlich beantwortet werden kann):

Wenn ich meine VISA-Card der DKB dann doch einmal auch zur Zahlung einsetzen würde, würde dann erst einmal mein dort geparktes Guthaben verrechnet oder erfolgt der Lastschrifteinzug bei Fälligkeit dann von meinem Girokonto der DKB? Vielleicht wäre eine Antwort ja möglich, da dieses Thema mich ein wenig beschäftigt… 🙂

Viele Grüße, ich finde die Beiträge sehr erhellend in vielen Belangen (daher auch letztendlich die Entscheidung für die DKB)…

Hallo Andrea,

herzlichen Dank für dein tolles Feedback!

Antwort für dich: Der Karteneinsatz mindert sofort dein Sparguthaben.

Hintergrund: Ein Konto kann immer nur einen Kontostand haben – und nicht zwei. Deswegen ist es ja smart im anderen Fall das Kreditkartenkonto bis zur automatischen Umbuchung vom Girokonto ins Minus laufen zu lassen und keine Kreditzinsen zu bezahlen.

Willkommen in unser Community 😉

Hallo Richard,

vielen Dank für die superschnelle Antwort – ist ja eigentlich auch logisch… 🙂 Werde schön weiter stöbern, die Seite ist klasse – nicht nur für Experten…

LG, Andrea.

Hallo Richard,

Mal so am Rande; Der Tipp mit dem Visitenkartenetui gar nicht mal so schlecht 🙂

Würdest Du ein Etui ohne Magnetverschluss empfehlen? Ich gehe mal davon aus das Magnetismus und KK sich nicht vertragen? Danke,

Danke, Toni. Wenn du sichergehen willst, ohne Magnet. Bisher hatte ich aber noch keine unlesbaren Karten wegen Magnetnutzung. Hatte in früheren Videos Kreditkarten mit Magneten an eine Tafel geheftet. Sie haben trotzdem noch funktioniert.

Hi Richard,

was hältst du von folgendem Konten-Modell?

Girokonto bei einer Filialbank: Gehaltskonto mit Dauerauftrag zum …

… DKB Girokonto 1: monatliche Zahlungsaufträge

DKB Tagesgeld/VISA 1: Konsumkonto

DKB Girokonto 2: Notgroschen-Konto

DKB Tagesgeld/VISA 2: Sparkonto

DKB Vermieterkonto: Einnahmen aus Vermietungen

DKB Depot: Besser Aktien oder ETFs?

Comdirect Girokonto: Reservekonto und jährliche Zahlungsaufträge

Comdirect VISA: –

Comdirect Depot: Besser Aktien oder ETFs?

ING Diba Girokonto: Gemeinschaftskonto für (Ehe)Paare

ING Diba Depot: ggf. gemeinschaftliches Depot

Flatex-Depot: Damit handle ich seit Jahren nur Aktien.

Die Fragen, die dahinter stehen sind:

1. Welches Konto ist für Paare besonders geeignet?

2. Welches ist für Aktien und ETFs besonders geeignet? (habe https://www.deutscheskonto.org/de/ing-gemeinschaftskonto-eroeffnen/ und https://www.deutscheskonto.org/de/dkb/gemeinschaftskonto/ gelesen und ich tendiere wie man oben lesen kann eher zum ING Diba-Konto als Gemeinschaftskonto mit der Partnerin)

PS: Dass das Gehaltskonto bei der Filialbank vermutlich weitgehend unnötig ist, denke ich mir schon. Möchte aber eine klare Trennung von Gehalt und Zahlungsverpflichtungen.

Danke für Tipps! 🙂

Ich wäre für eine Antwort wirklich dankbar. 🙂

Individuelle Einschätzungen von Gregor/Richard sind bei starken Interesse über den Weg der Beratung möglich. Wir nehmen aber die Anfrage in die übernächste Ausgabe der Sonntagsmail. Es gibt zahlreiche Leser, die sich gerne über Kontensysteme austauschen.

Hallo Dominik,

ich würde auf jeden Fall das Gehaltskonto bei der Filialbank auf der Deine Gehaltseingänge eingehen kündigen. Ich gehe davon aus, dass bei der Filialbank Kosten anfallen die Du bei einem der von Gregor/Richard empfohlenen Konten nicht haben wirst. Bei Filialbanken fallen meistens monatlich die Girokontogebühren an, Kreditkarten kosten bei Filialbank ein jährliches Zusatzentgeld, je nach regionaler Bank fallen noch weitere laufende Gebühren an. Mein Frau und ich sind nicht bereit solche Gebühren an örtliche Banken zu zahlen, wir haben daher mit zwei Einzelkonten – dank Gregor/Richard zur DKB Bank gewechselt und sind sehr zufrieden damit und empfehlen die DKB immer sehr gerne weiter und animieren andere die wir kennen zum Wechsel weg von der örltichen Bank. Bei der Comdirekt würde ich kein Girokonto eröffnen, denn die Comdirekt wird von der Commerzbank übernommen, und da kann ich mir nicht vorstellen, das die Girokonten so günstig bleiben wie bisher bei der Comdirekt. Wenn das möglich sein sollte, da kenne ich mich nicht gut genug aus, dann würde ich ein drittes Girokonto bei der DKB eröffnen. Richard kann dazu sicherlich etwas sagen ob es möglich ist drei Girokonten bei der DKB zu eröffnen. Ach was ich würde nicht lange warten und einfach probieren bei der DKB ein drittes Girokonto zu eröffnen und wenn dies klappt würde ich nach einer Übergangszeit mein Girokonto bei der örtlichen Bank kündigen. Sollte das nicht möglich sein, dann würde ich bei der ING ein Girokonto auf das die Gehaltseingänge laufen eröffnen. Auf gar keinen Fall würde ich länger als unbedingt nötig bei der örtlichen Bank Kunde bleiben, und keine Kontoführungsgebühren, Kreditkartengebühren oder ähnliches bei der örtlichen Bank zahlen wollten. Meine Meinung dazu.

Hallo und guten Tag,

ein Konto bei einer Filialbank ? Hm smart ist das nicht, aber mit dem Rest ist ja schon mal ein guter Anfang gemacht.

Anderes Model

Gehaltskonto DKB ( automatisch Aktivkunde )

DKB Visa 1: Notgroschen

DKB Visa 2: Alle Ausgaben die in Europa anfallen.

Umlagenkonto ING

Alle Jahresaudgaben zusammen zählen und durch 12 teilen und einen entsprechenden Dauerauftrag fertigen.

Eventuell noch einen Notgroschen dazu, weil man überall BArgeld holen kann mit der ING Visa ( auffüllen dann aber nicht vergessen )

DKB Gemeinschaftskonto

die jeweiligen Visa Karten für Lebensmittel und Autounterhalt

MoneyGo Konto

mal für dies und das ( nur im Euroraum )

Opelbank Tagesgeldkonto ( 0,35% )

Renaultbanktagesgeldkonto ( 0,30% )

und nicht vergessen nicht den zeiten Schritt vor dem ersten gehen, also erst alle Schulden und Kredite abbezahlen und dann Schritt 2

Meine Meinung dazu

Ich habe das für mich Konten-Modell in ein Lebensbereich-Modell umgewandelt. So habe ich die verschiedenen Kostenklassen klar voneinander getrennt.

Meine Lebensbereiche sind hier Daily (Einkaufen, …) Monthly (Gehalt und monatliche Ausgaben), Rückstellungen (regelmäßige Ausgaben), Urlaub, Invest und Reserven. Alle Lebensbereiche haben ein entsprechendes Girokonto und ggf. Spezialkonten für den jeweiligen Zweck welche das jeweilige Girokonto als Referenzkonto nutzen.

Insgesamt war das etwas Aufwand das so aufzusetzen, mittlerweile funktioniert es aber als Selbstläufer einwandfrei.

Konkrete Konten (neben den üblichen Verdächtigen)

– Moneyou Go für Reserven (Tagesgeld-Zinsen auf Girokonto)

– Oskar für Reserven (Robo-Advisor mit kurzfristiger Verfügbarkeit)

Ich finde es immer interessant die verschiedenen Portfolios von Lesern zu durchstöbern. Bin eher minimalistisch aufgestellt, nehme aber gerne Tips für mich mit aus diesen Auflistungen.

Hallo zusammen,

ein dickes Dankeschön für eure Antworten! 🙂

Ich habe tatsächlich das Filialkonto noch, weil es mich nichts kostet – aber nur, weil es mein Gehaltskonto ist. Dafür geht ein Betrag > 700 € monatlich als Dauerauftrag auf das DKB-Giro-Konto Nr. 1 (das muss ja nicht das Gehaltskonto sein, um Aktivkunde zu werden) und von dort auf das dazugehörige Tagesgeld-Konto Nr. 1. Dies ist mein Sparkonto. Ein weiterer Dauerauftrag geht von der Filialbank ebenfalls zur DKB – allerdings auf das DKB-Giro-Konto Nr. 2 und von dort auf das dazugehörige Tagesgeld-Konto Nr. 2. Dies ist mein Konsumkonto für Käufe im Internet, kontaktloses Bezahlen oder Augenblicke, in denen ich (weltweit) sonst nirgends an einen Automaten meiner Filialbank komme. Durch den „Fuß“ in der Filialbank habe ich ggf. Spielraum bei einer zukünftigen Immobilienfinanzierung. Zu Flatex fließt immer nur dann Geld, wenn ich Aktien kaufen möchte – nie fließt dort automatisiert Geld hin, weil es aufgrund des Negativzinses von Flatex ratzfatz weniger wird … 🙁 Comdirect finde ich super klasse, aber ist – wie schon gesagt wurde – inzwischen leider keine Option mehr, da sie von der Commerzbank geschluckt wird. Für Immobilien nutze ich das Vermieterpaket von der DKB – natürlich kostenlos! 🙂 Bleibt noch die ING Diba als Reservekonto. Da habe ich tatsächlich noch kein Konto, spiele aber mit dem Gedanken dort ZUERST den Rahmenkredit zu holen (ggf. auch bei anderen Banken, z. B. VW-Bank neben der ING) und dann das Girokonto; s. dazu auch ein Zitat hier von Richard: „Die Neukunden-Prämie können Sie übrigens trotzdem erhalten, wenn Sie zuerst den Rahmenkredit beantragen (ohne Prämie) und anschließend erst das Girokonto.“ Ich weiß aber natürlich, dass mehrere Konten und VISA-Karten den SCHUFA-Score negativ beeinflussen; beim Rahmenkredit der ING weiß ich nicht, ob/wie sich dieser auf den SCHUFA-Score auswirkt.

Ich bin weiterhin dankbar für eure Tipps! 🙂

Viele Grüße

Dominik

Die DKB ist mein Hauptkonto. Gehalt und alle Zahlungen wickel ich darüber ab.

Die ING ist mein Zweitkonto.

Reserve Kreditkarte ist auch die Barclaycard.

Meine Geldbörse..

DKB Visa wird in der Regel nur eingesetzt.

Barclaycard Visa

ING Giro Karte

Habt ihr noch ein Tipp zur Optimierung? Mastercard? Vllt die Barclaycard platinum da wäre eine dabei. Das ist aber unsmart.

Comdirect hatte ich gekündigt.

Sobald Barclay endlich auch Apple Pay unterstützt, werde ich mir auch das Platinum Double holen. Nicht weil ich unbedingt 2 Karten benötige, ich finde die Versicherungsleistungen sehr interessant. Gerade die Mietwagenversicherung ist im Normalfall schon teurer als die 99,00 Eur Jahresgebühr. Ob man nun VISA oder Mastercard bevorzugt, ist ja eigentlich Geschmackssache … ich hatte bisher nur einmal den Fall, dass nur Mastercard und nicht VISA akzeptiert wurde.

Ansonsten nutze ich jetzt, für den täglichen Einkauf (ApplePay) die GenialCard der Hanseatic Bank und ansonsten die Barclay VISA Karte. Habe aber für Notfälle auch immer noch die Girocard der ING dabei. Leider ist eine Zahlung in manchen Geschäften nicht mit KK möglich. Auf Bargeld verzichte ich komplett!

Interessante Idee!

Hat jemand Lust, Ideen und Erfahrungen unser Community das Platinum-Paket von Barclaycard vorzustellen?

Ich hatte mich auch dafür interessiert, aus genau dem selben Aspekt mit der Mietwagenversicherung! Ich habe es 3x versucht im Abstand von je einem Jahr Kunde oder zu werden, beim 1. mal direkt das Double Platinum Paket, und wurde abgelehnt, danach habe ich es mit der normalen versucht 2018 und 2019 ohne Erfolg, meine Schufa liegt bei 97,xxx ich habe keine Ahnung und es letztendlich gelassen. Barclay hat jetzt wohl neue AGB‘s wo auf Bargeld sofort Zinsen anfallen, damit ist die Karte nicht besser wie viele andere z.B. Die Advanzia… die GenialCard ist da deutlich besser! die BW Bank vergibt noch die MercedesBenz Gold Karte mit selbeigen Versicherungspaket, bei der DKB ist es glaube die BMW Card… Ich habe mich auf verschieden Seiten Quer gelesen und oft worden Leute bei Barclay abgelehnt, wenn sie ein DBK Konto haben, da die Karten relativ ähnlich sind ist zu vermuten das Barclay Kunden möchte, die ihre Karten Viel nutzen und kein Backup wollen. Ich habe kein Problem damit Kunde bei Verschiedenen Banken zu sein um für mich die besten Produkte Individuell zu nutzen, 20 verschiedene Kreditkarten wie in US Filmen oft zu sehen möchte ich jedoch nicht!

Barclays hatt zwar die AGBs angepasst zum 1.04.aber das mit den Zinsen betrifft nur die alte New visa.

Ich weiss nicht wie du darauf kommst das sie das selbe Niveau wie die Advanzia hatt oder das die Hanseatic besser sein soll.

Kenne niemanden der ansatzweise da ein Limit ueber 10000k hatt selbst bei Gehaltsnachweisen.

Ich selber habe die New visa mit 15000k Rahmen habe diese Woche bei Barclays aufgrund der neuen AGBs angerufen und um Produktwechsel auf Barclays Platinum Double gebeten und wird Mitte März vollzogen+mein Limit bleibt auch erhalten.

Weiß jemand, wie die DKB sich bei einer Kontenpfängung/Vorläufigem Zahlungsverbot verhält? Wird das Konto direkt gekündigt? Oder erst bei mehrfacher Pfändung?

Aus einen „GEZ Forum“ weiß ich das das Konto ganz normal eingefroren wird… eine Kündigung sollte mich wundern!

Die eigene Erfahrung zeigt: das Konto wird eingefroren – ohne richterlichen Bescheid, ohne Rücksprache und ohne Info an den Kontobesitzer (Brief kommt 2-3 Tage später). Das Geld von den Kreditkarten wird auf das Hauptkonto rückübertragen. Alle Kreditrahmen der Kreditkarten sind auf 0 gesetzt. Was mit dem Dispo passiert weiß ich jetzt nicht.

Kontokündigung gab’s nicht.

Ob das Konto gekündigt wird wenn mehrfach gepfändet wird, kann ich nicht sagen.

Du kannst hier auf den Unterseiten und bei der DKB nach einem sogenannten „Pfändungsschutzkonto (P-Konto)“ suchen und das gegebenenfalls beantragen, während die Pfändung noch angekündigt ist. Siehe: https://www.deutscheskonto.org/de/p-konto-eroeffnen/

Ich kann sagen was bei einem negativen Schufa Eintrag passiert. Konto wird nicht gekündigt, aber jegliche Dispo und Kreditrahmen werden „gemäß AGB“ gestrichen. Konto und Karten werden in reine Guthaben Karten/Konten umgewandelt.

Mein negativer Schufa Eintrag wurde erfolgreich beim Amtsgericht angefechtet mittels Beschwerde und nach nicht mal einer Woche gelöscht.

Hat für die DKB aber keinerlei Rolle gespielt.

Oh ha, die DKB hat nicht wieder auf den Stand von vor dem offensichtlich ungerechtfertigten negativen Schufa-Eintrag zurückgesetzt?

Hast du das der DKB mitgeteilt und um zurück Setzung in den vorherigen Stand gebeten? Mit Dispo usw.

dkb.de/kundenservice/haeufige_fragen/cash/130_Pfaendungsschutzkonto.html

hier wird der Punkt Pfändungsschutzkonto bei der DKB beschrieben.

Hallo in die Runde,

um in den Niederlanden die Bezahlvariante Tikkie zu nutzen brauche ich eine niederländisches Bankverbindung. Bei bunq habe ich eine deutsche IBAN bekommen, obwohl ich gern eine niederländische gehabt hätte. Jemand eine Idee oder Erfahrung mit sowas?

Danke

Hallo,

bunq bietet von Anfang an ein NL IBAN Konto, auf Wunsch dann auch DE,GB, USD, jeweils mit eigenen Maestro /MC Karten und entsprechenden Unterkonten.

Bei gerade mal 2,99€ monatlich.

Deutscher Banklizenz u. Einlagensicherung.

Grüße D

Das ist IBAN Diskriminierung, jede IBAN von jedem EU Land muss in jedem EU akzeptiert werden. Siehe dazu unter anderem

https://paymentandbanking.com/initiative-gestartet-gemeinsam-gegen-iban-diskriminierung/#:~:text=Initiative%20hilft%20auch%20dem%20eigenen,die%20Annahme%20von%20Zahlungen%20verweigern.

https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Meldung/2017/meldung_170601_SEPA_Diskriminierung.html

In den Niederlanden Bietet Bunq auch niederländische IBAN habe ich durch Google Suche erfahren.