Sofort-Dispo beim kostenlosen Girokonto

Dies ist der zweite Artikel in der Serie zum optimalen Einrichten und Nutzen des Comdirect-Girokontos. Am Ende werden Sie sehen, dass sich ein Wechsel lohnt (zumindest, wenn Sie noch bei einer der vielen „klassischen“ Banken sind).

Nur 5 Tage nach Kontoantrag – es lag sogar noch ein Wochenende dazwischen – erhielt ich die erste Willkommenspost der Comdirect. Zwei Tage zuvor erreichte mich bereits eine E-Mail, dass mein Antrag auf Kontoeröffnung eingegangen und genehmigt sei.

Kontostände und Verfügungsrahmen (Kreditlinie vom Dispo und der Visa Card) bei meinem ersten Login ins neue Konto bei der Comdirect. (www.comdirect.de)

2.000 Euro Dispo-Kredit

Sofort, das heißt ohne Abwarten eines Gehaltseingangs oder das Vorzeigen von Gehaltsabrechnungen, genehmigte mir die Comdirect Bank eine Dispositionskreditlinie von 2.000 Euro.

Zusätzlich kommen noch einmal 1.000 Euro Kreditlinie auf der kostenlosen Visa Card dazu. So kann man sagen, dass die Bank mir einen Vertrauensvorschuss von 3.000 Euro gegeben hat.

3.000 Euro Vertrauensvorschuss!

Unglaublich, wenn man bedenkt, dass man bei der Deutschen Bank noch nicht mal eine alte EC-Karte bekommen hat, ohne dass ein regelmäßiger Gehaltseingang zu beobachten war!

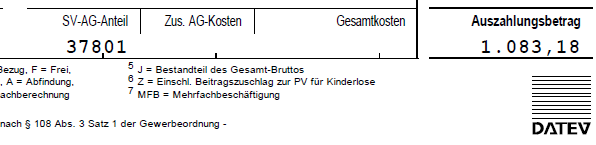

Die 2.000 Euro Sofort-Dispo dürften keine Besonderheit bei der Comdirect sein, da ich nicht zu den Top-Verdienern der Nation gehöre! Wegen der Betreuung meiner Kinder arbeite ich derzeit in Teilzeit und habe einen monatlichen Auszahlungsbetrag von 1.083,18 Euro.

Auszug aus meiner Gehaltsbescheinigung, die die Comdirect nicht kennt! Trotz Teilzeit-Beschäftigung kreditwürdiger Neukunde der Internetbank.

Bei Kontobeantragung habe ich den Nettoverdienst vorsichtig mit 1.000 Euro angegeben!

Wenn Sie ebenfalls in Teilzeit arbeiten, werden Sie sich vermutlich ebenfalls über einen Sofort-Dispo bei der Comdirect Bank freuen dürfen. Das ist ein großer Unterschied zu den meisten Banken, die ich kenne.

Liegt Ihr Einkommen höher, dann dürfen Sie eine höhere Kreditlinie erwarten!

Beantragt habe ich den Dispo mit 3.000 Euro, weil ich mich vorher erkundigt habe und als Antwort bekam, dass er maximal in der 3-fachen Höhe des monatlichen Nettoeinkommens gewährt wird.

Dass man mir immerhin als Vertrauensvorschuss bereits vom ersten Tag an 2.000 Euro einräumte, finde ich sehr beeindruckend und werde damit verantwortungsvoll umgehen. Obendrauf kommen ja weitere 1.000 Euro für die Kreditkarte.

Später könnte die Summe auch noch angehoben werden, wenn die Bank die regelmäßige Kontonutzung sieht. Aber ich lebe ja nicht gerne im Kredit. Es ist jedoch gut zu wissen, dass die Bank bereit ist diese Linie für ihre Neukunden sofort einzuräumen.

Schufa-Abfrage vor Kreditgewährung obligatorisch

Natürlich wird die Bank nicht jedem ungesehen einen Sofort-Kredit in Höhe des doppelten monatlichen Nettoeinkommens einräumen. Die Kreditentscheidung dürfte auf einem ausgeklügelten System der Bonitätsbewertung beruhen.

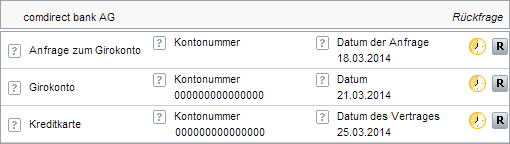

Dazu hat die Comdirect bei mir eine Schufaabfrage gemacht, wie Sie in nachfolgender Grafik sehen können:

Zuerst erfolgte die Anfrage bei der Schufa. Dann wurden Girokonto und Kreditkarten nacheinander eingetragen.

Anschließend hat die Bank das Girokonto und die Kreditkarte eingetragen. Jedem Bürger steht es frei, sich einen Zugang zu den eigenen Schufadaten zuzulegen, was ich an dieser Stelle sehr empfehlen möchte.

Sofortige und vollständige Nutzung des neuen Girokontos möglich!

Dank des sofortigen Dispos kann ich von Anfang an das Girokonto der Comdirect nutzen und muss nicht erst auf die nächste Gehaltszahlung warten. Diese stelle ich nämlich aus Fairness auf die Comdirect um. Schließlich behandelt sie mich ebenfalls sehr fair!

Weitere Erfahrungen mit der Comdirect werden folgen, hier schon mal der Link, wenn Sie ebenfalls bei der Comdirect das Konto beantragen wollen: www.comdirect.de.

Weitere Tipps zur Nutzung vom Comdirect-Girokonto:

- So funktioniert der Überweisungsassistent

- Kostenfreie Bargeldeinzahlung bei der Comdirect

- Auslandsüberweisung (schnell und fair)

Weitere Beiträge in dieser Comdirect-Serie:

⇐ Teil 1 (Girokonto-Antrag) | ⇑ Comdirect-Übersicht | Teil 3 (erste Überweisung) ⇒

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Ich möchte eine Giro Konto öffnen mit Dispo Kredit 2000.

Ihr Artikel ist nicht representativ für die Gewährung bonitärer Leistungen seitens der comdirect.

Ablehnungen überwiegen ganz klar.

Trotz Schufa Score von 98,5 Prozent und einem Nettoeinkommen von 4200 Euro wurden Dispo und Visa verweigert.

Natürlich nicht repräsentativ. Wir haben ja keine Umfrage mit mindestens 1.000 Leuten gemacht.

Es handelt sich um persönliche Erfahrungen. Das kann einem beim aufmerksamen Lesen doch gar nicht entgehen.

Doch wie kommen Sie zu Ihrem Ergebnis, dass Ablehnungen ganz klar überwiegen?

Meine Aussage war natürlich etwas pauschal.

Ich war zu der Behauptung gekommen, weil ich in diversen Foren u.a. im Comdirect Forum gelesen habe, dass neue Kunden häufig beklagen, dass Ihnen z.b. die Visa Karte nur als Prepaid augestellt wurde, trotz ausreichender Bonität.

Aus meinem Bekanntenkreis haben 2 Personen ein Konto eröffnet und ein Kollege, der mit mir im selben Betrieb arbeitet. Alle 3 verdienen ca. 3000 netto, haben keine Kredite bzw. keine Schulden.

In jedem Falle wurden alle bonitären Leistungen verweigert.

Ich hake mal nach, was der Antrag dann bei anderen Banken gegeben hat, und gebe gerne nochmal dazu eine Rückmeldung.

Kleine Ergänzung, die vielleicht von Interesse ist.

Ich habe heute meine Kontoeröffnungsunterlagen einer anderen Bank erhalten. Dort wurde ohne Gehaltsnachweise ein Sofortdispo von 1000,00 Euro und 1000 Visa Verfügungsrahmen gewährt. Die Comdirect hat trotz identischer Angaben im Antrag beides abgelehnt, mit dem Hinweis auf eine rein maschinelle Bewertung der Bonität. Da sollte wohl mal jemand an der Software schrauben. Mein Schufa Score liegt bei 98,6 Prozent.

Es freut mich zu hören, dass Sie eine Bank gefunden haben, die Sie gerne als Kunden aufgenommen hat und Ihnen sofort einen Dispo zzgl. Verfügungsrahmen auf der Kreditkarte eingeräumt hat.

Sie können sich vorstellen, dass ich natürlich neugierig bin, für welche Bank Sie sich jetzt entschieden haben, denn auch ich lerne gerne dazu.

Gerne. Das war die Volkswagen Bank. Ich freue mich über Ihr Interesse.

Die VW Bank legt aber bei entsprechender Bonität einen Standardrahmen von 1000,00 Euro an. Höher erfordert Nachweise.

Aber in dem Zusammenhang noch eine „lustige“ Erfahrung.

Meine Frau hat ebenfalls Ihre Hausbank gewechselt.

Aus verschiedenen Gründen haben wir getrennte Konten.

Meine Frau wollte ebenfalls zur Comdirekt und hat dort unabhängig von mir ein Konto beantragt. Sie hat wenige Tage später ebenfalls Post bekommen. „Aufgrund einer automatisierten Bonitätsprüfung können wir Ihnen leider keinen Dispositionskredit und nur eine Prepaid Visa anbieten.“. Heute hat Sie Post von der ING-DiBa bekommen, die DiBa hat ihr einen Dispo von 5900 Euro eingeräumt, aber Sie musste die Gehaltsnachweise beifügen.

Der Schufa Score meiner Frau liegt bei 97,5 Prozent.

Also die Comdirect soll man verstehen. Und dann diese ominösen Berichte plötzlicher Kündigungen.

Vielen Dank für Ihre Offenheit! Möge sie anderen eine nützliche Hilfestellung sein 🙂

Guten Tag,

Die maschinelle Prüfung welche bei Comdirekt ausgeführt wird, weißt sehr viele Sicherheitslücken auf. Ich bin IT-Experte und auf Netzwerk und Datenbanken sowie Software spezialisiert und arbeite als freier Contractor für viele Banken um Sicherheitslücken ausfindig zu machen. Der eigene Score kann bei Comdirekt mit Leichtigkeit verfälscht werden.

Dies gilt nur als Information.

Und was soll es uns sagen? Das man als IT-Experte mit ein paar Tricks eine höhere Kreditlinie auf dem Dispo bekommt?

Hallo, ich habe eine Frage.

Durch einen Betrug habe ich Schulden und einen negativen Schufaeintrag bekommen, meine Bank will mir keine kleinen Dispo geben, jetzt such ich eine Bank, bei der ich ein Konto eröffnen kann und einen kleinen Dispo trotz Schufa Eintrag bekomme.

Danke

Sorry. Lieber ehrlich: Die Comdirect ist nicht die passende Bank dafür.

Einer lokalen Filialbank kann man solche Situation erklären. Moderne Direktbanken arbeiten mit systembedingten Prozessen, die keinen Dispo bei negativer Schufa einrichten.

Hallo

Hätte da eine Frage: Besteht eine Möglichkeit ein Konto zu eröffnen mit Dispo (bis 1000 Euro) auch wenn man Schufa hat?

Mit freundlichen Grüßen

Sergio

Was bedeutet „wenn man Schufa hat“?

Die Schufa ansich ist eine Bonitätsbewertungsagentur. Wenn jemand dort überhaupt nicht gelistet ist, bekommt er keinen Dispo und vielleicht noch nicht mal ein Girokonto.

Meldet die Schufa einen positiven Scorewert der Bank zurück (sogenannte Schufaabfrage), dann ist die Wahrscheinlichkeit hoch, dass bei Kontoeröffnung sofort ein Dispo eingeräumt wird. Dieser kann auch deutlich über 1.000 Euro liegen.

Wird ein mittlerer Scorewert zurückgemeldet, dann besteht die Möglichkeit das Girokonto zu eröffnen – aber vorerst ohne Dispo. Das kann sich ändern, wenn die Bank einen länger als Kunden kennt. Tipp: Nutzen Sie das Comdirect-Girokonto in diesem Fall als Gehaltskonto.

Wird ein schlechter Scorewert zurückgemeldet, wird es kaum zu einer Kontoeröffnung kommen. Dispo auch nicht.

Solange man eine schlechte Bonitätsbewertung in der Schufa hat, hat man die Möglichkeit ein Girokonto bei einem Anbieter einzurichten, der keine Schufaabfragen macht. Führend ist hier PayCenter mit dem Onlinekonto. Natürlich gibt es hier ebenfalls keinen Dispo und das Konto kostet Gebühren. Das ist das Geschäftsmodell. Es kann aber für Leute, die sich erst (wieder) eine positive Bonitätsbewertung aufbauen müssen, eine gute Lösung für sicheren Zahlungsverkehr sein.

Hallo Petra gehe mal http://www.advanzia.de

🙂

Hallo, ich heiße Edelgard

Ich würde gerne ein Geschäftskonto eröffnen.

Ich wüsste gerne welche Bank sich dafür eignet?

Und die bereit ist, mir ein Dispo einzurichten?

Die Comdirect bietet derzeit kein Geschäftskonto an, aber &ndash das könnte sich künftig durchaus ändern!

Bei der Deutschen Skatbank https://www.deutscheskonto.org/de/geschaeftskonto/#skatbank besteht die Möglichkeit bei entsprechender Bonität ein Dispo zu bekommen. Ich kenne jemanden, der dort auf sein Konto eine Kreditlinie von 5.000 Euro hat. Der Zinssatz ist dort zudem noch ausgesprochen günstig. Vielleicht mögen Sie sich das mal anschauen?

Vielen Dank für die Info

Ich werde es mir mal anschauen

Ist es der Comdirect egal woher das Einkommen kommt, also ob mit SALA oder einfach nur normale Überweisungen, damit der gewährte Dispo nicht reduziert wird?

Selbst wenn kein Gehaltseingang kommt, bleibt der bei der Kontoeröffnung eingerichtete Dispo bestehen!

Erst wenn es darum geht den Dispo zu erhöhen, wäre die Kennzeichnung über SALA sehr hilfreich. Alternativ kann man mit Gehaltsnachweisen arbeiten, wenn der Arbeitgeber die Überweisungen nicht mit SALA kodieren kann.

Erfogt bei der Comdirect die automatisierte Erhöhung des bei der Kontoeröffnung eingerichteten Dispokredites nach Eingang der Gehaltszahlungen?

Oder erfolgt eine Erhöhung nur nach Antrag?

Hervorragende Frage!

Eine automatische Anpassung der Dispo-Linie gibt es nicht.

Handlungsempfehlung:

Alternativ kann bei der Comdirect ein günstiger Wertpapierkredit beantragt werden, wenn Vermögen in Form von Aktien, ETFs, Fonds oder andere Wertpapiere mit Beleihungswert hinterlegt wird. Interessiert das jemanden?

Hier geht das wirklich:

http://r.viabuy.com?cid=68e5ff653000c7eb2ed829c2600669911632418a

Britishes,unpfändbares Kreditkartenkonto mit onlinebanking Funktionen.

Ich persönlich bin vom comdirect Dispo begeistert. Habe zwar den Sofort-Dispo nicht beantragt, aber später nach einigen monatlichen Geldeingängen. Sonntag Abend online per TAN. 1 Stunde später war der Dispo verfügbar. 1 Jahr später nochmal, eine Verdopplung beantragt. Wieder am WE abends und kurz darauf genehmigt. Und mit dem aktuellen Zinssatz, ein hervorragendes Angebot.

Hallo Gregor,

nun habe ich schon meinen Zugang bei der Comdirect erhalten.

Ich bin gespannt wie es weitergeht.

Insbesondere mit dem Dispo und der Kreditkarte.

Mein Girokonto, Tagesgeld PLUS und Depot ist schon eingerichtet.

Wie kann ich eigentlich mit dem Depot Orders ausführen, also mit welchem Guthaben?

Wo überweise ich also Guthaben hin, um sie für Orders verwenden zu können?

Ich habe jetzt gemutmaßt, dass ich Geld auf dem Girokonto haben muss, und dadurch verfügbares Guthaben im Depot habe?

Das Girokonto ist ja zugleich das Verrechnungskonto?

Würde mich über eine Rückmeldung sehr freuen.

Vielen Dank!

Ich berichte gerne weiter, wie es weitergeht mit meinem Konto bei der Comdirect.

MfG

Marc

Hallo Marco,

richtig, wenn Sie ein Girokonto und Depot bei der Comdirect Bank haben, dient das Girokonto als Verrechnungskonto. Eine Order wird also mit dem Guthaben des Girokontos ausgeführt.

Hallo,

vielen Dank für die Rückmeldung.

Wirklich super wie schnell die Einrichtung der Girokontos etc. geklappt hat.

Nach einer Woche habe ich alle Unterlagen und Karten gehabt und kann nun sofort den kompletten Service der Comdirect nutzen.

Leider wurde mir nur eine Visa-Prepaid ausgestellt und leider auch kein Dispo.

Ich werde mir mal überlegen in welchem Umfang ich das Girokonto etc. nun nutzen werde.

Ich habe ja nun ein Girokonto, Tagesgeld, Depot und die Visa-Prepaid.

Im Gegensatz zu meiner bsiherigen Hausbank Sparkasse natürlich weitaus mehr.

Die Sparkasse benötige ich zwar dennoch mittelfristig für Einzahlung und aufgrund der Nähe mit einer Filiale (und ich bin noch unter 25), aber die Comdirect könnte nun wirklich mittelfristig zu meiner Hausbank umfunktioniert werden.

Das braucht aber so seine Zeit erstmal.

Auf jeden Fall werde ich es für Reisen in der EU nutzen.

Die Comdirect hat mich trotz der Ablehnungen der Kreditlinien sehr fair behandelt.

Obwohl ich leider (noch) keine Kreditlinie habe, kann ich trotzdem den kompletten Service ohne Einschränkungen nutzen.

Wenn man nun im Banking auf Dispo geht steht ja, eine Beantragung ist online erst wieder nach 3 Monaten möglich.

Wäre das dann unabhängig von der Kontonutzung etc. oder was müsste ich dafür tun?

Ich bin nicht abgeneigt, mein Gehalt auf die Comdirect umzustellen und auch einige Lastschriften.

So hätte ich schon mal einen Teil umgestellt.

Nur, würde ich die nächsten Monate das restliche Gehalt trotzdem erstmal zur Sparkasse überweisen.

Das Konto würde ich aber somit ja nutzen und auch einige Zahlungen schon über die Comdirect vornehmen.

Was meint ihr, würde sich die Chance auf einen Dispo erhöhen?

Klar, es hängt von der Gesamtbetrachtung meiner Bonität ab.

Aber ein Versuch ist es ja dann sicher wert.

Wo und ab wann kann man den die Visa mit Kreditlinie nochmals anfragen?

Bereits bei mehreren Kreditinstituten hat es bei mir beim zweiten Versuch geklappt.

Wie bei der Barclaycard.

Meine Bonität hat sich nie verschlechtert.

Aber es zählt ja Vieles.

Die DKB hatte ja sogar das Girokontom abgelehnt.

Ansonsten überzeugt mich der Service der Comdirect wirklich sehr. Eine große Bereicherung.

Vielen Dank

Ja, dass ist genau der richtige Weg: Stück für Stück mehr das Girokonto und ggf. weitere Angebote der Bank nutzen. Ein Turbo für die interne Bonitätsbewertung ist die Eröffnung des Depots und deren Nutzung. Beispielsweise einen Sparplan anlegen.

Auch gut ist die Visa Prepaid Card zu benutzen, weil daran die Comdirect an den Gebühren vom Zahlungsempfänger verdient.

Ich bin sehr dankbar, dass die Comdirect Leuten so einen kleinen Start mit der Bank ermöglicht und nicht die Kontoeröffnung ablehnt, wenn die Bonität nicht ausreichend ersichtlich ist 🙂

In einem halben Jahr würde ich die Umwandlung in eine Visa Card mit Kreditlinie und Dispo telefonisch beantragen. Falls der Gehaltseingang umgestellt wurde, ist es der Erfolg wahrscheinlicher. Es klappt aber immer wieder auch ohne!

Viel Glück und herzlichen Dank für die detaillierte Beschreibung der Erfahrung!