Kreditkarte zum Auswandern ✅

Immer wieder haben uns Kunden von Sparkassen und Volksbanken – aber auch von der Commerzbank – berichtet, dass Sie Probleme mit dem Beibehalten des Kontos nach der Auswanderung hatten.

Deswegen lautet schon seit Jahren mein Rat: Legen Sie sich das optimale Konto in Deutschland noch vor der Auswanderung zu!

Doch was passiert mit der Kreditlinie nach der Auswanderung?

Auch bei geringerer Bonität erhältlich

Auf dieses Frage brachte mich Berthold, als er von seiner Auswanderung nach Bulgarien berichtete.

Erfreut und verwundert zugleich stellte er fest, dass er die Gebührenfrei Mastercard Gold der Advanzia Bank nicht nur behalten konnte (Beantragung aus Bulgarien nicht möglich), sondern dass auch seine in Deutschland aufgebaute Kreditlinie in Höhe von 8.000 Euro (!) erhalten blieb!

Bertholds Anbieter ► https://www.gebuhrenfrei.com ✅

Wie sieht es bei „unseren“ anderen Banken aus?

Welche Folgen hat eine Auswanderung auf bereits bestehende Konten, Karten und Kreditlinien? Die Frage hat mich selbst brennend interessiert. Hier für Sie das Ergebnis:

| Dispo/Kreditlinie | maximal Kreditlinie | jährliche Kosten | Beantragung | |

|---|---|---|---|---|

| Kreditkarten (ohne Girokonto) | ||||

Barclaycard |

|

unlimitiert Trainingsprogramm für 10.000 € |

|

► online (aus Deutschland) |

Gebührenfrei Gold |

|

10.000 € (ebenso mit Trainingsprogramm) |

|

► online (aus Deutschland oder Österreich) |

Santander |

Jobwechsel ist meldepflichtig (!) |

2.000 € Standard lässt sich aber erhöhen |

|

► online (aus Deutschland) |

| Girokonten mit Kreditkarte | ||||

Comdirect |

|

unlimitiert grds. max. 3-facher Nettolohn |

|

► online (aus Deutschland und ggf. weiteren Ländern) |

DKB |

|

15.000 € max. 3-facher Nettolohn (grds. tatsächlicher Gehaltseingang zu Beginn) |

|

► online (aus Deutschland, Österreich, Schweiz und ggf. weiteren Ländern) |

ING |

|

10.000 € max. 3-facher Nettolohn (Bescheinigung) |

|

► online (aus Deutschland) |

N26 |

|

10.000 € |

|

► online (aus Deutschland und vielen weiteren EU-Ländern) |

Norisbank |

es kann zur Kündigung der Karte kommen |

10.000 € max. 3-facher Nettolohn (bei tatsächlich dauerhaftem Gehaltseingang) |

|

► online (aus Deutschland) |

Welche Kreditkarte sollte ich mir vor der Auswanderung zulegen?

Diese Frage wird uns immer wieder gestellt und die Antwort ist: Das kommt darauf an, welche Konditions- und Leistungspunkte für Sie wirklich wichtig sind.

Brauchen Sie beispielsweise noch ein Girokonto oder würde eine Kreditkarte genügen? Deswegen haben wir mittlerweile mehr als tausend Detailseiten über die besten deutschen Konten und Karten.

Oben rechts finden Sie unsere Suchfunktion des Spezial-Portals!

Eine generelle Empfehlung gibt es nicht – außer: Nimm zwei!

Doppelt hält besser!

Es kann immer mal zu temporären Problemen oder Kartensperrungen kommen. Je nach Fall kann die Klärung aus dem Ausland länger dauern. So ist es besser, auf eine Alternative zurückgreifen zu können.

Interessante Kombination:

Girokonto mit Kreditkarte und zusätzlich Stand-alone-Kreditkarte

|

Was ist, wenn meine Bonität niedrig ist?

Die besten Anbieter – vor allem, wenn Sie für uns Kunden kostenlose Karten anbieten – legen gesteigerten Wert auf die Bonität des Kunden. Aus unserer 15-jährigen Erfahrung und dank des zahlreichen Feedbacks aus der Community können wir eine Tendenz ablesen.

Wenn Ihre Bonität (noch) nicht stark aufgebaut ist oder sie einfach nicht wissen, wie es um Ihre Bonität bestellt ist, und Sie schnell Ihre Konten und Kreditkarten zur Auswanderung zusammen haben wollen, wäre das das einfachste Pärchen:

|

|

|

Höchste Chance auf schnelle Kartenausstellung!

Wie gut sind Sie aufgestellt?

Über Feedback via Kommentarfunktion freue ich mich. Insbesondere weil ich ahne, dass viele unserer Stammleser mit Ihren Konten sehr gut für eine potenzielle Auswanderung aufgestellt sind.

Gerne auch Fragen von Newbies via Kommentarfunktion!

Bitte beachten: Kontensystem besser vor der Auswanderung optimal aufsetzen! Nach dem Wegzug ist es wesentlich schwieriger und in einigen Fällen unmöglich.

Bonus:

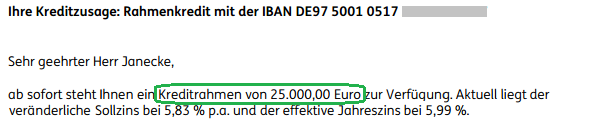

Kreditlinie in Höhe von 25.000 € ins Ausland mitnehmen!

Als Abonnent kennen Sie bereits einen meiner wichtigsten Tipps: Das Einziehen einer Notfall-Kreditlinie in „guten Zeiten“. Dabei handelt es sich um die völlig gebührenfreie Kreditlinie der ING Bank. Wie ich dort 25.000 Euro als Kreditrahmen bekommen haben, können Sie als Anleitung hier nachlesen.

Schauen Sie sich ebenso die Kommentare an. Viele unserer Leser haben sich ebenfalls diese Notfall-Linie eingerichtet!

Heute schrieb mir Timo (gekürzt):

Von daher kann ich – selbst bei aktuell verfügbaren Rücklagen – nur dazu raten, eine dauerhafte Kreditlinie sich in einer guten Zeit einzurichten. Wer weiß, wann und wofür man sie in seinem Leben einmal braucht.

Für mich bedeutet die Kreditlinie ein paar Minuten Arbeit für eine zusätzliche Sicherheit – einfach unbezahlbar!

Wie man zu dieser Kreditlinien-Zusage kommt, ist ► hier dokumentiert ✅

Warum schreibe ich in diesem Artikel darüber?

Weil die Kreditlinie ebenfalls bei Auswanderung bestehen bleibt!

Nutzen Sie unser Spezial-Portal, um sich finanziell für Ihre Auswanderung – sei es zeitweise oder auf Dauer – optimal vorzubereiten.

Diese Seite, die Community sowie der interne Bereich sind so angelegt, dass Sie beinahe alles kostenlos abrufen und sich untereinander helfen können. Herzlichen Dank an unsere engagierten Unterstützer! Nur in besonderen Fällen empfiehlt es sich, eine persönliche Beratung anzufragen.

Ergänzende Artikel:

- Notfallkarte bzw. Notfallgeld auf Reisen

- Checkliste für Ihr perfektes Konto als Auswanderer

- Strategische Kreditlinie einziehen

Empfehlung

Interessanter Artikel.

Ergänzend lässt sich sagen, dass es in den USA ja ohne Historie ziemlich schwierig sein kann, eine „echte“ Kreditkarte zu erhalten.

Hier gibt es noch die Möglichkeit, wenn man American Express Kunde in Deutschland ist, die Karte zu transferieren, dabei wird dann auf die vorhandene, deutsche Kredithistorie zugegriffen und man hat so die Möglichkeit, eine AMEX in den USA zu erhalten und sich seine Historie damit aufzubauen, ohne von unten anfangen zu müssen. Als ergänzender Tipp, wenn man beim Auswandern auch eine lokale Kreditkarte haben möchte.

Ja, das habe ich schon mehrfach gehört aber noch niemanden kennengelernt, der diesen Weg tatsächlich gegangen ist.

Aktuell arbeite ich gerade an einer Lösung, wie man sich als Nicht-Resident ohne SSN trotzdem eine „echte“ Kreditkarte in den USA besorgen kann, um Credit History aufzubauen und natürlich Meilen- und andere Vergünstigungsprogramme nutzen zu können.

Interessiert das jemanden?

Ja bitte, unbedingt. Danke.

Interessiert sehr!

Ja Ich habe auch dafür interessiert.

ja bitte. Danke!

Ich habe mir diese Karte hier geholt https://www.americanexpress.com/icc/index.html

Ohne Ident nur mit meiner bereits bestehenden deutschen AmEx Karte.

Interessant Tobias. Kannst du bitte etwas über die Vorteile berichten und was dich bewogen hat, die Karte zu beantragen?

Ich habe sie mir damals nur geholt aus zwei Gründen:

Ich wollte sie in Curve nutzen/die Integration testen, das viel ja nun leider weg. Die Karte kam einen Tag später an als die Integration gesperrt wurde.

Sie steht nicht in der Schufa Kartei.

Aber ansonsten ist sie echt nicht das gelbe vom Ei. Sie kann auch kein Apple Pay und in der UK iOS App ist sie auch nicht vorhanden.

Die Amex ICC (International Currency Card) ist – wohl wegen den Brexit-Unsicherheiten – für EU-Bürger im Moment nicht zu bekommen. Bestandskunden werden aber – vorerst – nicht gekündigt.

Sinnvoll ist sie meines Erachtens aus deutscher Sicht nur dann, wenn man hohe Umsätze in der jeweiligen Kartenwährung (USD oder GBP) hat und über ein entsprechendes Konto in dieser Währung verfügt, um die Rechnungen ohne Wechselgebühren zu bezahlen. Seitens Amex fällt für Umsätze in der Kartenwährung dann kein Auslandseinsatzentgelt an. Für Zahlungen in Fremdwährungen fallen jedoch wieder UK-typische ziemliche happige Gebühren von 2,7 % für EUR-Karten, 2,99 % für GBP-Karten und 3,00 für USD-Karten. Da ist man selbst mit den hohen 2,00 % für deutsche (private) Amex-Karten noch günstiger unterwegs. Man sieht, es rechnet sich nur in ganz speziellen Konstellationen.

Die ICC wird von Amex UK ausgestellt und hat übrigens nichts mit dem hier bereits erwähnten „Amex Global Card Transfer Programme“ (https://www.americanexpress.com/global-card-transfers/) zu tun.

Hallo Gregor! Ich habe als Nicht-Resident ohne SSN trotzdem mehrere „echte“ Kreditkarten in den USA bekommen. Ist allerdings schon einige Jahre her (Projektbeginn 2008). Nach Kontoeröffnung bei Bank of America (Pass und US Adresse von Verwandten), Secured Kreditkarte eröffnet. Weitere Kreditkarten waren allerdings ohne SSN oder ITIN schwierig. Deswegen habe ich beim nächsten Urlaub das ITIN-Projekt begonnen. Bei mittelgrosser Bank (PNC PA, hat Filialen in PA, GA, FL) Sparkonto (savings account) beantragt und Geld (400 USD) eingezahlt. Nach Zinszahlung Schreiben von der Bank bekommen, dass ich Zinseinkünfte erhalte (sie haben sich glaube ich vertan und 400 USD als Zinsen angegeben… ggfs. muss man da mehr einzahlen, damit der Zinsbetrag nicht zu gering ist). Damit konnte ich bei der IRS ein Jahr später eine ITIN beantragen. Schreiben der Bank wollte Bank of America nicht machen, aber die lokale Bank hat sich belabern lassen. ITIN wird oftmals als SSN akzeptiert (gleiche Stellen, für Bankmitarbeiter oftmals auch „dasselbe). Mit der ITIN konnte ich dann mehrere Kreditkarten beantragen und Credithistory ist inzwischen > 750. Jeden Monat müssen ein paar USD von jeder Karte bedient und die Kartenrechnung selbstverständlich pünktlich (online Banking oder Voll-Einzug) bezahlt werden. Natuerlich muss man die Zinsen dann auch immer an die IRS in Form von Steuererklärung melden und auch bei der deutschen Steuer angeben. Geht also, dauert aber ein paar Jahre. Viele Gruesse

Hallo Jörg,

herzlichen Dank für deine Ausführungen. Hoch interessant!

Hallo Gregor,

ich habe die mir vorliegenden AGB der Santander nochmals durchgelesen, finde aber nirgendwo einen Passus, der mich als Kunden zur Mitteilung von Jobwechseln verpflichten würde. Woher stammt diese Information?

Viele Grüße,

Martin

Hallo Martin,

vielen Dank, dass du dich dieser Sache angenommen hast. Irgendwie hatte ich das sogar im Gefühl gehabt 🙂

Die Information stammt vom telefonischen Kundenservice der Bank. Der Mitarbeiter hat auch meine Nachfrage, ob das tatsächlich so ist, absolut darauf bestanden! Selbst bin ich dort nicht Kunde und komme manchmal nicht weiter, wenn sie mich nach der Kundennummer fragen.

Die Santander und die Targobank sind jedoch bekannt dafür, dass sie immer wieder Dinge tun, fordern, unterlassen oder sonst irgendwie anders machen als in den Vertragsbedingungen bzw. in den allgemeinen rechtlichen Regelungen (z.B. BGB) vorgesehen ist. Sie behaupten einfach und die meisten Kunden richten sich auch danach.

Ich beobachte die Santander 1 Plus Visa nur aus der Ferne, weiß aber dass wegen der ATM-Gebührenerstattung doch ein ganzer Teil unser Leser diese Karte als Zweit- oder Drittkarte nutzt. Deswegen hier mit dabei.

Darüber hinaus freue ich mich, wenn wir gemeinsam mit smarten Bankkunden die Inhalte der Artikel weiterführen und so ein gutes Gesamtbild bekommen, welches wiederum für alle hier abrufbar ist und gelegentlich in unseren Publikationen zusammengefasst wird.

Herzlichen Dank für dein tolles Engagement!

Hallo Gregor,

ich benutze die Santander 1plus Visa tatsächlich regelmäßig als Zweitkarte, wenn der Einsatz meiner Amex nicht möglich ist oder keinen Sinn macht (z. B. bei Fremdwährungen, Bargeldabhebungen). Daher habe ich dort auch einen fünfstelligen Verfügungsrahmen.

Im Gegensatz zu Advanzia setzt Santander den Verfügungsrahmen bei Nichtnutzung proaktiv herab. Das machen DKB und ING meiner Erfahrung nach nicht. Allerdings haben diese Banken eine Art „Schufa-Abo“ und kündigen Verfügungsrahmen bei Negativeinträgen ziemlich schnell und rigoros. Das ist das „Sieb“, das du immer erwähnst und das nicht nur bei Antragstellung zum Einsatz kommt.

Nutzt man die 1plus Visa nach Auswanderung in ähnlichem Rahmen wie bisher (oder wegen der Erstattung von ATM-Betreibergebühren gar noch öfter), hat man meines Erachtens nicht viel zu befürchten. Nutzt man die Karte weniger, kann es passieren, das der Verfügungsrahmen verringert wird.

Auskünfte der Kundenbetreuung halte ich – im Gegensatz zu den schriftlichen Vereinbarungen und AGBs – für unverbindlich. Weder aus den AGBs (Mitwirkungspflicht des Kunden, Sicherheiten) noch aus den Kreditkartenbedingungen oder dem Erläuterungsblatt ergeben sich Verpflichtungen des Kunden Änderungen der wirtschaftlichen Verhältnisse anzuzeigen. Das Darlehen ist vielmehr „unabhängig von den Änderungen der persönlichen Verhältnisse (z. B. Verlust des Arbeitsplatzes) zurückzuzahlen.“

Aus obigen Erwägungen heraus halte ich die 1 plus Visa – gerade wegen der Gebührenerstattung und dem fehlenden Fremdwährungsentgelt) durchaus für „Auswanderergeeignet“, wenn man sich der Spezifika bewusst ist und die Karte nicht in der Schublade verstauben lässt.

Meine persönliche Empfehlung für Auswanderer würde insgesamt so aussehen:

Hauptkonto: DKB (evtl. mit Dispo)

Zweitkonto: ING (evtl. mit Dispo und Rahmenkredit)

Drittkonto: FerratumBank

Hauptkarte: Amex (Kredithistorie kann in viele Länder umgezogen werden!)

Zweitkarte: Santander 1 plus Visa

Drittkarten: Advanzia, DKB, ING

Evtl. je nach Bedarf und Geschmack: Curve, Revolut, TransferWise, usw.

Natürlich ergänzt um clevere lokale Bankprodukte wie Timo in Vietnam usw.

Ich war selbst ein Jahr in einem Nicht-EU-Land und bin mit dieser Kombi wunderbar gefahren.

Viele Grüße,

Martin

Klasse Martin! Im Video zu diesem Artikel werde ich auf deine Empfehlungen eingehen. Kommt zum Ende der Woche.

Zunächst einmal wirklich toller Artikel. Ich beobachte diese Website inklusive Youtube Portal seit etwas längerem. Nur durch das Portal habe ich mir neue Konten und Kreditkarten zugelegt. Als Hauptkonto nutze ich das tolle Comdirect Girokonto inklusive Visa Karte, zusätzlich habe ich ein kostenloses Girokonto bei der Sparkasse bis 2022 das ich für Bargeldabhebungen und Einzahlungen gelegentlich nutze. Somit kann ich bei allen Cash-Group Automaten Geld beziehen sowie an allen Sparkassen Automaten. Darüber hinaus habe ich ein Girokonto bei Revolut das mir ermöglicht weltweit 200 € monatl. Überall kostenlos abzuheben und dort nutze ich auch den Kauf von Kryptowährungen und kann die kostenlose Mastercard ohne Auslandseinsatzentgelt weltweit nutzen. Für Google Pay habe ich einerseits die Comdirect Visa Karte und Revolut und zusätzlich Vimpay, die online eine kostenlose Mastercard ohne Auslandseinsatzentgelt anbietet (einmalige Gebühr für die physische Karte 15€ nur wenn man will). Noch dazu habe ich die Curve Mastercard um zusätzlich mit den hinterlegten Kreditkarten kostenlos Bargeld abzuheben und mit Karte zahlt. Auch nutze ich die ICard Visa (ein bulgarisches Girokonto) da die Karte wirklich toll aussah. Soweit ich weiß kann man alle erwähnten Konten außer der Sparkasse und Comdirect (eingeschränkt) im Ausland nutzen. Danke für den und die restlichen Artikel auf der Website.

Über das Feedback gekoppelt mit dem wunderbaren Einblick in die aufgebaute Kontenstruktur freue ich mich, herzlichen Dank!

Hallo,

ich weiß nicht ob ich hier richtig bin aber ich frage mal einfach. Ich besitze zur Zeit ein DKB Konto inkl. zwei Visa Karten. Ich möchte mir für den Urlaub noch als Backup die comdirect Visa besorgen und zum Punkte sammeln die Payback Amex. Hat jemand Erfahrungen wie ich comdirect bzw. Payback amex so beantrag das ich am meisten Limit bekomme. Sollte ich erst comdirect beantragen oder erst amex?

Vielen Dank schon mal 🙂

Hallo Peter, du solltest beachten das die Comdirect Visa Karte nur in Verbindung mit einem Girokonto der Comdirect beantragt werden kann. Zusätzlich prüft die Comdirect ob bankinterne Anforderungen gegeben sind wie die Bonität. Dein Limit bei der Comdirect ist einmal abhängig von deiner Bonität und zum zweiten von deinem Gehtseingang auf dem Comdirect Girokonto. Bei der Amex hast du den Vorteil kein Girokonto mitzueröffnen, dennoch hat die Payback Amex nicht so tolle Konditionen im Ausland, denn bei Anhebung und Bezahlung fallen Gebühren an. Ich würde dir die Barclaycard Visa oder die Santander 1plus Visa Karte empfehlen, die beide auch ohne Girokonto eröffnet werden können. Viele Grüße und viel Spaß.

Hallo Peter,

ich kann mich Hussein nur anschließen. Die erwähnten Gebühren fallen bei comdirect und Amex jedoch nur an, wenn es sich um Fremdwährungen handelt. Machst du Urlaub in einem Euroland, fallen diese Gebühren nicht an.

Dennoch würde ich der Empfehlung von Hussein (Barclaycard Visa, Santander 1plus Visa) beipflichten, denn damit bist du insgesamt flexibler und günstiger unterwegs. Mit beiden Karten hebst du gebührenfrei ab, die Santander erstattet sogar eventuell anfallende ATM-Bétreiberentgelte). Für Zahlungen in Euro kann ich auch die Payback Amex wärmstens empfehlen. Hier hast du kein vorgegebenes Limit. Höhere Transaktionen würde ich aber in der Anfangszeit bei der Kundenbetreuung anmelden, bis das System dein übliches Ausgabeverhalten kennenlernt.

Wenn du den Antragsunterlagen der Santander deine Gehaltsnachweise beilegst, kannst du – Bonität vorausgesetzt – auch vom Start weg einen höheren Verfügungsrahmen als die vorgegebenen 2.000 € bekommen. Dazu reicht es, die 2.000 € auf dem Antrag zu streichen und den Wunschbetrag darüberzuschreiben.

Viele Grüße,

Martin

Hallo,

danke für eure Antworen, aber ein paar Rückfragen habe ich dazu :). Ist es bei der comdirect wirklich der Gehaltseingang der geprüft wird oder das angegeben Gehalt bei der Bestellung? Bzgl. Barclaycard, diese hat doch in der kostenlosen Variante schlechte Konditionen als die comdirect!? Und Santander gibt es doch, wie ich gelesen habe, nur noch teure Ratenzahlung (zumindest bei Neubeantragung)?

Grüße

Hallo Peter,

bezüglich der Bonitätsprüfung bei der comdirect kann ich dir nicht weiterhelfen, da ich selbst kein Kunde bin.

Welche Konditionen sollen bei der Barclaycard Visa schlechter sein als bei comdirect?

Im Gegenteil, bei comdirect brauchst du zum kostenlosen Abheben zwei Karten (girocard in Euroländern, VISA Karte bei Fremdwährungen). Ansonsten werden happige 9,90 € fällig. Es dürfte also darauf spekuliert werden, dass man mal zur falschen Karte greift. comdirect berechnet bei Fremdwährungen 1,75 % Gebühren, Barclaycard 0 %. Zudem legt comdirect den (schlechteren) Kurs der Commerzbank zugrunde, während Barclaycard zum (besseren) VISA-Kurs umrechnet.

Bei Santander werden zwar automatisch nur 5 % des Betrags abgebucht, aber natürlich kannst du den vollen Rechnungsbetrag überweisen.

Zinsen werden erst fällig, wenn bis zur Erstellung der nächsten Monatsrechnung noch ein offener Saldo besteht. Du hast also nach Rechnungsstellung fast einen Monat Zeit für die Überweisung. Das sollte man als finanziell mündige Person doch hinbekommen, oder? 🙂

Viele Grüße,

Martin

Hallo,

Welche Konditionen sollen bei der Barclaycard Visa schlechter sein als bei comdirect? –> Das Auslandseinsatzentgelt liegt bei der Barclaycard bei 1,99 bei comdirect nur 1,75 so wie ich das sehe!?

Okay dann ist die Santander natürlich eine Erwägung wert, ich wollte halt gerne die comdirect wegen der Möglichkeit 3x pro Jahr kostenlos Münzen einzahlen zu können. Aber wenn ich nur ein geringes Limit bekomme weil mein Gehalt dort nicht eingeht macht auch wenig Sinn bzw. dann könnte mann nur die Karte nur noch aufladen oder?

Vielen Dank nochmals!

Hallo Peter,

wie bereits oben geschrieben beträgt das Auslandseinsatzentgelt bei der gebührenfreien Barclaycard Visa 0,00 %!

Die kolportieren 1,99 % fallen bei anderen Karten wie der Gold an.

Zum kostenlosen Einzahlen bei der Commerzbank gibt es eine bessere, schufafreie Option: Eröffne einfach ein Tagesgeldkonto bei der Commerzbank und lasse dir die sog. „Infocard“ ausstellen. Damit kannst du sogar beliebig oft gebührenfrei Geld einzahlen. Lasse es ein paar Tage auf dem Tagesgeldkonto, bevor du es auf die Referenzbankverbindung überweist, damit dir die Commerzbank nicht unterstellen kann, du würdest das Tagesgeldkonto als Zahlungsverkehrkonto missbrauchen. 😉

Viele Grüße,

Martin

Hallo,

ach ja mein Fehler das war nur bei den anderen Barclay Cards. Okay das wäre eine Option mit dem Tagesgeld Konto ;).

Dann ist die Frage ob Santander oder Barclay, könnt Ihr dazu was sagen, ggf. auch zu Umrechnungskursen, Kundenservice usw.?

Danke euch

Hallo Peter,

beide (Santander und Barclaycard) verwenden den VISA-Referenzwechselkurs, sind also in dieser Hinsicht absolut gleich.

Santander hat die Vorteile, dass es weltweit 1 % Rückerstattung auf Tankstellenumsätze bis 400,00 € im Monat gibt und ATM-Betreiberentgelte zurückerstattet werden. Je nach Reiseland kann da durchaus was zusammenkommen.

Tendenziell würde ich sagen, dass Santander die Bonität strenger prüft und geringere Verfügungsrahmen vergibt. Wenn du über eine gute Bonität und ein gutes Einkommen (aus nichtselbstständiger Arbeit) verfügst, würde ich persönlich den Antrag zuerst bei Santander stellen.

Bargeldabhebungen sind bei Santander auf 300,00 € / Tag limitiert (Barclaycard: 500,00 €). Wenn du ohnehin lieber mit Karte bezahlst, brauchst du in vielen Ländern aber ohnehin kaum oder gar kein Bargeld. Außerdem hast du ja noch die beiden DKB-Karten mit je 1.000 € / Tag.

Viele Grüße,

Martin

Ich habe mit einem Schufa Scora von 99,23 die Barclaycard nicht bekommen. 2 Wochen später Santander beantragt und problemlos bekommen.

Den genauen Grund warum ich Barclaycard nicht bekommen habe, weiß ich leider auch nicht.

Vermutlich glaubt Barclay mit mir nicht wirklich viel Geld zu verdienen. Sie könnten anhand der Schufaauskunft von folgenden Sachverhalt ausgehen:

DKB für den Alltag

Urlaubsbuchungen mit Advanzia (wegen Versicherungen)

Und die Barclay als Reserve, die Hauptsächlich im Ausland zum kostenlosen Geldabheben und kleine Fremdwährungsumsätze genutzt werden würde.

Und noch obendrauf ne ganz kleine Wahrscheinlichkeit, dass Kreditzinsen anfallen werden. Denn sie könnten mit Rahmenkredit problemlos ausgeglichen werden.

Fazit:

Kriegt man eine Karte abgelehnt, einfach 10 Tage warten und bei einem anderen Anbieter erneut versuchen…

Herzlichen Dank für diese Rückmeldung und das Fazit gefällt mir besonders 🙂

Die Option mit der Infocard nutze ich auch, eine Commerzbank gibt es in so ziemlich jeder Stadt ab 10.000 Einwohnern in Deutschland, daher auch ideal wenn man unterwegs ist! Über das Tagesgeldkonto sollen sich auch große Beträge am Schalter problemlos abheben lassen! Ich habe das Konto online eröffnet, nach Kontakt mit dem Kundenservice würde mit mitgeteilt, das ich die Karte nur in der Filiale bestellen kann. Ist vielleicht der bessere Weg, da ich selbst bei der Kartenbestellung gleich ein „Verkaufsgespräch“ hatte.

Hallo,

ja dann wird es wahrscheinlich die Santander, danke!

Grüße

1 plus Visa nur maximal 10 Transaktionen pro Tag.

Hallo,

bezüglich Barcley Visa-Karte:

wer noch die ALTE „Barcley New Visakarte“ besitzt, der zahlt das hohe Auslandseinsatzentgeld – hat aber noch den Vorteil das er online einstellen kann, dass der gesamte Monatsumsatz automatisch vom Referenzkonto abgebucht wird. Quasai ein Dispokreditzinsschutz.

Bei der zur Zeit aktuellen „Barcley Visakarte“ gilt:

kein Auslandseinsatzentgeld – dafür gibt es bei den Teilzahlungseinstellungen aber KEINE 100%-Einstellung (Gesamteinzug)mehr!

Man muss also selbst dafür sorgen, dass das Kartenkonto zum Abrechnungszeitpunkt ausgeglichen ist, um keine Zinsen zu zahlen!

Also entweder rechtzeitig durch Überweisung ausgleichen oder online im banking zeitig genug durch Betätigung des „Soforteinzug-Buttons“ den Ausgleich veranlassen.

PS: Für diejenigen, die noch die „alte“ Karte besitzen, ist ein Umstieg problemlos möglich. Habe ich vor kurzem noch gemacht.

Man muss sich halt entscheiden – welche Variante für einen wichtiger ist.

Ja, danke: sehr schöne Zusammenfassung der aktuellen Situation!

Was du mal probieren kannst, ist das SEPA-Lastschriftformular anfordern. In der Version, die ich neulich gesehen habe, konnte man den Prozentsatz vom Lastschrifteinzug selbst festlegen. Das Formular gehörtet noch zur „New Visa“, aber da bei Barclaycard immer alle alten Tarife weiterlaufen (sehr angenehm: es gibt keine Zwangsumstellungen!), könnte es sein, dass sie nicht für jeden Tarif ein eigenes SEPA-Formular haben und man einfach mal probiert 100 Prozent einzutragen. Selbst kann ich das nicht probieren, weil ich im alten Tarif geblieben bin.

Als DKB-Kunde habe ich auf der KK nur einen 100€-Kredit (einzige Einnahmequelle sind 424 EUR Bafög, habe aber keine Kosten außer Lebensmittel, Mobilfunk 20€ und div. Versicherungen). Gut, Taschengeld und einige Nebenverdienste von monatlich ca 250-280€ kommen on top.

Nun habe ich die Möglichkeit, von anderen Kreditkarten den Verfügungsrahmen (habe 4000 bei der LBB, 5000 Advanzia und über eine Partnerkarte 3500 EUR) zinsfrei auszahlen zu lassen.

Es bestünde somit die theoretische Option, mir von diesem ausgezahlten Kreditkartenlimits selbst ein hohes „Gehalt“ ans DKB-Konto zu senden um die DKB-Karte (bzw. deren Kreditlimit) zu „trainieren“.

Doch würde dies etwas bringen? Lässt sich die DKB-Karte mit Gehaltseingängen trainieren (dass sie automatisch wie bei Barclaycard, oder automatisiert nach meinem Antrag das Kreditlimit erhöht)?

Oder wird jeder Erhöhungsantrag einer manuellen Prüfung durchzogen?

Vielen Dank im Voraus!

Das geht, kein Problem. Du musst aber gesondert vorgehen.

Die Überweisung MUSS den SEPA purpose Code „SALA“ (Aka. Salary/Gehalt) haben. Das kann z.B. Moneymoney für den Mac. Alles andere wird wohl nicht automatisch erkannt. So kann man es aber trainieren. Bei mir zwar meist nur das 1,5 Fache, aber immerhin.

Ich warte dann immer auf den Kontoauszug am 5ten und dann kann man die Limits erhöhen.

Wenn es so ein Tool für Windows gäbe *_*

Gibt es: Banking4 für Windows von Subsembly beispielsweise. Schwieriger wird es, Konten zu finden, die das Setzen von SEPA Purpose Codes zulassen. Das sind in der Regel eher Geschäftskonten.

Ach so, herzlichen Dank natürlich!

Aber bei welchen Banken wird dieser Purpose Code akzeptiert?

Bin bei DKB, ING, CoBa, Revolut, Consorsbank, o2, norisbank.

Plane aber Consorsbank bald zu kündigen zwecks Schufauafbesserung. Revo und o2 sind nicht in der Schufa.

Meinst du/ihr, mit ING, CoBa, DKB und norisbank habe ich schon zu viele Banken mit Girokonten? Bei den letzten beiden sogar noch mit Kreditkartenlimit.

Zusätzlich noch Kreditkarten bei Advnazia, Amazon und AMEX mit recht hohen Limits, die eigentlich in keinem Verhältnis zum Einkommen stehen 😀

Weiß auch nicht wie ich es geschafft habe die zu kriegen ;D

Eigentlich jede Bank mit HBCI Anbindung, selbst die DKB und ING akzeptieren dies auch wenn sie nur Privat Kunden bedienen. Leider wird der Code geändert bei der ING, bei der DKB sehe ich es erst auf dem Kontoauszug.

Revolut und o2 aber definitiv nicht.

Meinst du mit kreditkartenlimit den dispo? Weil bei Kreditkarten steht das Limit nur bei Rahmenkreditkarten wo man auszahlen kann in der Akte. Bei Barclaycard nur wenn man Teilzahlungen aktiviert hat.

Imho würde ich die Kreditkarten so belassen. Den mix habe ich auch nur mit weniger Girokonten. Da könnte man doch CoBa und noris in reine Tagesgeldkonten umwandeln und die gängigen Tricks zum Einzahlen anwenden. Da sparst du dir die Legitimation.

Hey Tobi,

HBCI ist ein uraltes, unmodernes und langsames System. Ich glaube, die Banken prüfen die Überweisungen wegen der Unterschrift auch manuell.

Bist du dir sicher dass es auf den IBAN Code „SALA“ ankommt? Bei der Consorsbank bspw wurden mir auch 50€ nach drei Eigenüberweisungen geschenkt, die ich ausführte, nachdem die Hotline mir sagte, es müsse nur Gehalt, Lohn, Bafoeg, Rente oder ein anderes Schlagwort im Vzweck stehen.

Wie soll das mit dem Tagesgeld funktionieren? Commerzbank möchte ich in jedem Falle als Giro behalten. Bei Norisbank habe ich eine Kreditkarte, die wohl das Girokonto voraussetzt.

Bei mir wurde trotzdem manuell geprüft und es hat so nicht funktioniert, hängt also wohl von noch mehr Faktoren ab

Meiner Erfahrung nach gibt es keine „automatische“ Erhöhung des Kreditkartenrahmens. Bei mir steht er immer noch auf dem gleichen Betrag wie bei der Eröffnung.

Selbst wenn der Trick mit dem „sich selbst Gehalt überweisen“ funktioniert und legal ist, solltest du überlegen, ob du das wirklich brauchst.

Nur als Hinweis: Wenn jemand vorgibt, ein Gehalt zu empfangen, dann würde ich als Bank evtl. die Kündigung der Geschäftsbeziehung in Betracht ziehen.

Musst du dir überlegen, ob du dieses Risiko für eine höhere Kreditlinie eingehen möchtest.

Ich würde eher dazu übergehen, monatlich einen fixen Betrag auf die Kreditkarte umzubuchen und diese regelmäßig zu nutzen.

Dann kannst du nach einiger Zeit eine Anfrage bei der DKB zur Erhöhung des Limits einreichen. Wenn die Bank erkennt, dass du die Karte gewissenhaft verwendest und auch immer wieder Geld einzahlst, ist die Wahrscheinlichkeit hoch, dass sie deinem Wunsch nachkommt.

Bringt nichts, da nur SALA oder ein Gehaltsnachweis berücksichtigt werden. Letzteres natürlich nur manuell. Aktuell bekomme ich ca. das 1,5 Fache des Überwiesenen Betrages als Limit. Limits erhöhen sich wohl nur bei 3 Überweisungen und nicht einer. Ansonsten halt manuell über die Service Funktion. Wenn der Kontoauszug da ist, erfolgte auch die Neuberechnung des maximalen Limits.

Ich würde davon abraten! Lasse alles Geld normal eingehen, (Nebenjob offiziell?) dann lasse überweisen! Als Student solltest du noch Kindergeld bekommen?! Sollte also alles zusammen 800-1000€ werden? Nach 3-4 Monaten Geldeingang online eine Erhöhung auf 500 oder 1000 versuchen… es kann ja nur abgelehnt werden! Die Option „Vida späten „ gibt es auch, jeden Monat einen festen Betrag auf die Karte zu packen, das wichtigste ist das die Bank sieht, das man mit Geld umgehen kann!

Hallo,

bzgl. Kreditkarte behalten bei Auswanderung.

Wir haben eine Visa Karte von der DKB, was unser derzeitiges Privatkonto ist.

Und für unser E-Commerce Business nutzen wir noch die Payback Amex.

Angenommen wir wandern morgen aus und zwar außerhalb Europas, was wäre mit diesen 2 Kreditkarten?

Könnte man diese behalten und auch im Ausland nutzen?

Hatte noch keine Zeit, mich mit dem Thema zu beschäftigen. Nutzen im Ausland geht natürlich aber wenn wir Deutschland verlassen, dann reden wir ja nicht mehr von Urlaub oder Geschäftsreisen.

Danke für Tipps.

Gruß Udo

Hallo Gregor,

dank Ihrer Beiträge bin ich zu TransferWise jetzt -Wise- gekommen. Bei TranferWise funktionierte ein sehr guter E-Mail-Support. Bei Wise funktionirt das gar nicht mehr.

Das Problem:

Meine erstmals genutzte grüne Karte -depit steht drauf, mit rotem und gelben Punkt- wurde im Zuge eines Online-Bestellvorgangs vom System eines Dienstleister zurückgewiesen mit dem Hinweis: „Die Zahlung wurde verweigert. Bitte wählen Sie ein anderes Zahlungsmittel, z.B. eine andere Kreditkarte“. Ich gehe davon aus, dass meine grüne Wise-Karte (gefüllt mit Guthaben) eine Kreditkarte auf Guthabenbasis ist. Zahlen wollte ich -wie üblich bei einer Kreditkarte- mittels Eingabe der 16-stelligen Karten-Nr. mit Ablaufdatum und 3-stelligem CVC-Code. Meine Mails an Wise wurden lediglich mit dem Hinweis auf die allgemeinen Nachrichten auf der Wise-Website beantwortet – diese lösen jedoch nicht das Problem.

Gregor, haben Sie eine Idee was ich tun muss, damit die Kreditkarte funktioniert?

Kennen Sie eine E-Mailadresse an Wise, über welche der Support funktioniert?

Für eine zeitnahe Antwort bedanke ich im Voraus!

Viele Grüße

Alfred

Habe leider die gleichen Erfahrungen erlebt.

Wise ist telefonisch nicht mehr erreichbar und per Email kommt der sinnlose Hinweis auf die FAQ und Web-Seite, welche das Problem niemals lösen werden…

Konsequenz: andere Karte/Konto zulegen!!! und bei Wise nur noch einen geringen Euro-Betrag parken(ab über 3000,-Euro sind 0,9% Strafzinsen fällig).

Alternativ bei Bedarf: Revolut und Vivid.