ING-DiBa Girokonto als völlig unterschätze Option für deutsche Auswanderer!

Schon oft haben deutsche Auswanderer den Fehler gemacht, dass sie ihr Bankkonto gekündigt haben … Was will man auch machen, wenn die eigene Bank sagt: „kein Wohnsitz = kein Konto“?

Inhaltsverzeichnis

Unser Rat war immer, rechtzeitig vor Auswanderung ein passendes kostenloses Girokonto mit Kreditkarte und ausgedehnten Servicezeiten zu eröffnen. Bisherige Empfehlungen: Comdirect oder DKB.

Heute stellen wir Ihnen erstmalig die ING-DiBa als Option vor, weil es bei ihr ein paar kaum bekannte, aber für Auswanderer (und andere Menschen) hochinteressante Möglichkeiten gibt!

1. Die Basics

- kostenloses Girokonto ohne Vorbedingungen

- gebührenfreies Abheben von Bargeld an 90 Prozent aller Geldautomaten weltweit

- kostenlose Girocard

- kostenlose Visa Card

- telefonische Erreichbarkeit rund um die Uhr, 365 Tage pro Jahr

- mögliche Kontoerweiterungen: Tagesgeld, Depot, Dispo und weitere Kreditarten

- Kontoeröffnung online, Legitimation über Video- oder PostIdent

Über diesen Link gelangen Sie später direkt auf die Girokonto-Seite der ING-DiBa ► www.ing-diba.de/girokonto … aber Sie möchten vielleicht erst den Artikel weiterlesen?

2. Der Dispo, der bei Auswanderung erhalten bleibt!

Wenn Sie Ihr neues Girokonto bei der ING-DiBa eröffnen, wird es automatisch als Guthabenkonto geführt.

Das heißt: Sie können alles mit dem Konto und den Karten machen, solange genügend Geld auf dem Konto ist.

Doch gerade wer eine Auswanderung plant, möchte vielleicht nicht unnötig Geldreserven auf einem Konto in Deutschland stehen lassen (okay, es gibt auch Leute, die genau diesen Plan haben).

2.1 Einfache Lösung: mehr finanzieller Spielraum dank Dispo

Nutzen Sie die Zeit, die Sie noch in Deutschland sind, um Ihr Bankkonto für die Auswanderung clever vorzubereiten. Das heißt auch, eine möglichst hohe Kreditlinie mit der Bank zu vereinbaren, die nach der Auswanderung bestehen bleibt!

Ist ein Dispositionskredit – wie der Dispo eigentlich heißt – erst mal mit der ING-DiBa vereinbart und eingetragen, wird er nicht mehr überprüft.

Vereinbarter Dispo bleibt selbst bei Wohnsitz im Ausland erhalten!

Vorteil: Bei der Kontoeröffnung können Sie gleich den Dispo mit beantragen. Genehmigt wird er – entsprechende Bonität vorausgesetzt – bis zur dreifachen Höhe des monatlichen Nettokommens, maximal 10.000 Euro.

Falls Sie bereits Kunde der ING-DiBa mit einem Girokonto sind, können Sie die Einrichtung bzw. Änderung (Erhöhung) des Dispos im Menü Konten und Depots ➜ Girokonto ➜ Mehr Funktionen ➜ Dispokredit ändern beantragen.

Zur Gewährung des Dispos ist kein Gehaltseingang oder Rentengang notwendig. Das Einkommen muss aber in geeigneter Form nachgewiesen werden. Das geschieht üblicherweise mittels der letzten Gehaltsabrechnungen.

Empfehlung: Nutzen Sie vor Auswanderung die ING-DiBa als Ihr Haupt-Girokonto. Stellen Sie alle Zahlungen, die ggf. noch nach Ihrem Umzug anfallen, auf die DiBa um. Außerdem gewinnen Sie so wichtige Erfahrungswerte mit Ihrer neuen Bank!

Meine eigenen Erfahrungen mit dem Dispo

Mein eigenes Girokonto eröffnete ich im Jahr 2008 und bekam sofort einen Dispo in Höhe von 4.700 Euro eingerichtet. Auf das Konto ist noch nie eine Gehaltszahlung eingegangen, ich habe sogar das Konto jahrelang ruhen lassen. Dennoch: Der Dispo blieb die ganze Zeit unangetastet bestehen.

Allein damit habe ich quasi eine „stille“ Reserve geschaffen. Falls man dringend Geld braucht, könnte man jederzeit den Dispo in Anspruch nehmen … und tatsächlich habe ich das im Jahr 2009 für einige Wochen getan.

2.2 Extra-Tipp: Einrichtung eines zusätzlichen Dispos möglich!

Neben dem regulären Dispo zum Girokonto gibt es bei der ING-DiBa noch die Möglichkeit, einen zweiten Dispo – Rahmenkredit genannt – einrichten zu lassen. Bonität vorausgesetzt!

Unter Rahmenkredit versteht man eine mit der Bank festvereinbarte Kreditlinie, die man immer dann nutzen kann, wenn man möchte.

2.2.1 Vorteile des Rahmenkredits

- Einrichtung kostenlos

- Kreditlinie je nach Bonität zwischen 2.500 und 25.000 Euro

- Wie beim Dispo zahlt man nur Zinsen, wenn man im „Minus“ ist

(Kontostand 0 = keine Zinsen) - Jederzeit kann man den Kredit nutzen und jederzeit wieder komplett zurückführen

(durch Überweisung auf das Kreditkonto) - Kreditlinie wird auf Dauer (unbegrenzte Laufzeit) angelegt

- Kreditlinie bleibt beim Umzug ins Ausland bestehen!

- Rahmenkredit kann auch ohne Girokonto bei der ING-DiBa beantragt werden!

(Es gibt Leute, die aus verschiedenen Gründen ihr Girokonto bei einer anderen Bank lassen wollen.)

Der Rahmenkredit wird online beantragt ► www.ing-diba.de/rahmenkredit

(Einkommensnachweise erforderlich, können aber nachgereicht werden).

Eigenwerbung der ING-DiBa … aber Top-Idee!

“Einmalige + clevere Möglichkeit”

3. Bargeld einzahlen ab 1.000 Euro kostenlos!

Das gelegentliche Einzahlen von Bargeld bei einer Direktbank betrifft eher Menschen, die dauerhaft in Deutschland leben … Lesen Sie aber trotzdem mal die Geschichte von Marie und Lukas, die sich vor ihrer Auswanderung nach Kanada ein ING-DiBa-Konto zugelegt haben:

Vieles an Kleinkram haben wir Wochen vor der Abreise über ebay verkauft und die Zahlungen kamen direkt auf unser Konto bei der DiBa. Eine nervliche, zeitliche und finanzielle Herausforderung war der Verkauf der größeren Stücke über ebay-Kleinanzeigen mit Selbstabholung und vor allem unsere Notverkäufe, als der Übersee-Container kam und offensichtlich wurde, dass wirklich nicht alles dort reinpasst. Schlussendlich hatten wir am letzen Abend vor Abflug 12.870 Euro Bargeld in der Hand. In Kanada würden wir mit den Euro-Scheinen nicht viel anfangen können und ein Umtausch dort wäre mit erheblichen Kosten verbunden. Eine Einzahlung bei unserer Bank vor Ort mit anschließender Überweisung auf das DiBa-Konto (gebührenpflichtig seitens der örtlichen Bank) war auch nicht möglich, weil diese schon geschlossen hatte und erst Montag wieder aufmachen würde. Unser Flug war für Sonntagnachmittag gebucht. Der Umstand, dass die ING-DiBa mit der Reisebank eine hervorragende Kooperation bezüglich Einzahlungen von Bargeld hat, "rette" uns und unser Geld vor überteuerten Gebühren und ggf. bei diesem Betrag bohrenden Fragen der Einreisebeamten in Amerika (Meldegrenze 10.000 CAD)! Wir haben das ganze Geld mit zum Flughafen genommen und dort gebührenfrei bei der Reisebank eingezahlt. Danke, liebe ING-DiBa, dass das bei euch so vortrefflich möglich ist!

3.1 So funktioniert die Bareinzahlung bei der ING-DiBa

3.1.1 Voraussetzungen

- Bargeld zwischen 1.000 und 25.000 Euro

nicht mehr als 50 einzelne Münzen pro Vorgang - Filiale der Reisebank in der Nähe

zu finden an den meisten großen Bahnhöfen und Flughäfen - gültiger Ausweis oder Reisepass

… und natürlich Ihre ING-DiBa Girocard

3.1.2 Ablauf

Sie gehen innerhalb der Öffnungszeiten in eine der rund 100 Filialen der Reisebank. Die Filialen finden Sie leicht über die Google-Suche. Sie befinden sich meist in oder in der Nähe der großen deutschen Hauptbahnhöfe und an den großen Flughäfen.

Die Öffnungszeiten sind wesentlich länger als bei normalen Banken. Natürlich angepasst an den Reiseverkehr. Oft von 6 bis 22 Uhr – auch am Wochenende (nicht alle Standorte!).

Vorlegen müssen Sie Ihren Ausweis oder Reisepass zur Legitimation und Ihre Girocard, die Sie als Kunde der ING-DiBa ausweist. Zudem steht dort die IBAN von Ihrem Girokonto drauf. Schließlich muss die Reisebank wissen, auf welches Konto die Einzahlung überwiesen werden soll.

Die Gebühren für die Einzahlung übernimmt die ING-DiBa für Sie!

Sie können auf diese Weise auch Beträge unter 1.000 Euro einzahlen, doch dann müssten Sie die Gebühren selbst tragen.

4. Steuerstatus und Wertpapierdepot

Nach der Auswanderung ändert sich regelmäßig der Steuerstatus. Man wird vom deutschen Steuerpflichtigen zum Steuerausländer – was sehr praktisch ist, weil dann in Deutschland anfallende Kapitalerträge nicht mehr der Abgeltungssteuer unterliegen.

Kapitalerträge – beispielsweise Zinsen – werden dann ohne Steuerabzug gutgeschrieben. Damit Ihr Steuerstatus aktualisiert wird, kontaktieren Sie bitte den Kundenservice.

Falls Sie ein Wertpapierdepot bei der ING-DiBa haben – das kann für viele vermögende Auswanderer Sinn machen, beispielsweise um einen Teil der Altersvorsorge in Deutschland zu belassen –, können Sie wie gewohnt Ihr Depot weiterführen.

Auch ein Depot-Übertrag zur ING-DiBa kann Sinn machen

Ausnahme: Man ist in den USA steuerpflichtig geworden (Wohnsitz, Green Card, Arbeitsstelle). Hier sind die steuerlichen Regelungen so aufwändig, dass die ING-DiBa wie 99,9 % aller Banken innerhalb der EU entschieden hat, keine Depots mehr für in den USA Steuerpflichtige zu führen. Das Fortbestehen eines Girokontos bei Wohnsitz in den USA ist aber kein Problem.

Marie und Lukas, die nach Kanada ausgewandert sind, haben ihr Wertpapierdepot behalten und freuen sich über die günstigen Konditionen und Möglichkeiten der ING-DiBa. Etwas Vergleichbares haben sie bisher nicht in Kanada gefunden!

Auch von dieser Seite betrachtet ist es sinnvoll, eine Bankbeziehung nach Deutschland aufrechtzuerhalten!

Ein Depot-Konto kann bei der ING-DiBa auch ohne Girokonto eröffnet werden (separat). Hier der entsprechende Link ► www.ing-diba.de/direct-depot.

5. Neue Karten im Ausland erhalten

Bei jeder Bank- oder Kreditkarte gibt es ein Ablaufdatum. Das ist der Zeitpunkt, ab dem die Karte automatisch ungültig wird. Sie muss seitens der Bank ausgetauscht werden.

Das ist aber für Auslandskunden der ING-DiBa kein Problem.

Die Bank versendet die neuen Karten kostenlos ins Ausland. Die Gültigkeit der Karten beträgt momentan 5 Jahre (Visa Card) und 4 Jahre (Girocard). Defekte Karten werden ebenfalls kostenfrei ausgetauscht.

Aktuelles Kartendesgin mit langer Gültigkeit (1/2021). Siehe links neben meinem Daumen.

6. Kontoeröffnung unbedingt jetzt noch machen ✔

Mit der Kontoeröffnung sollte man nicht länger warten, am besten sofort erledigen, denn aktuell gibt es einen Bonus von 75 Euro, wenn man seinen Gehaltseingang auf die ING-DiBa legt, und das Konto kostet ja kein Geld!

75 Euro Startguthaben

Bitte halten Sie für die Kontoeröffnung bereit:

- Ihre persönlichen Angaben inklusive Netto-Einkommen

- ggf. Ausweis/Reisepass, wenn Sie gleich im Anschluss die Legitimation per Video-Telefonie machen wollen

Planen Sie für die Kontoeröffnung ungefähr 15 Minuten Zeit ein.

6.1 Ablauf

- Am besten gehen Sie direkt auf diese Seite: www.ing-diba.de/girokonto und klicken auf den Button „Jetzt kostenlos beantragen“, um in den Online-Antrag zu gelangen.

Klicken Sie auf den Button „Jetzt kostenlos beantragen“ und starten Sie den Online-Antrag.

-

Nachdem alle Eingaben gemacht und von Ihnen nochmals auf Richtigkeit überprüft wurden, macht die Bank eine vollautomatisierte Vorprüfung. Das heißt, sie fragt elektronisch bei der Schufa an, ob dort alles in Ordnung ist.

-

Ist alles gut, geht es sofort weiter mit der Kontoeröffnung. Sie erhalten zum Download den Kontovertrag und einen Legitimierungscoupon.

-

Wenn Sie mögen, können Sie gleich die Legitimierung per Video-Kamera starten. Technischer Dienstleister dafür ist das Unternehmen WebID Solutions. Die Legitimierungszeiten sind täglich (auch am Wochenende) zwischen 7 und 22 Uhr.

-

Alternativ können Sie den Coupon ausdrucken und die Legitimation über eine Filiale der Deutschen Post machen (PostIdent).

-

Der Kontoantrag muss ausgedruckt und unterschrieben werden und geht anschließend per Post im Original zur Bank. Falls Sie sich fürs PostIdent-Verfahren entschieden haben, ist der Versand mit der Deutschen Post für Sie gebührenfrei.

-

Wenn Sie einen Dispo mit beantragt haben, legen Sie bitte den letzten Einkommensnachweis in Kopie bei.

-

Wenige Tage später erhalten Sie in getrennter Post Ihre Zugangsdaten zum Online-Banking sowie die Giro- und Visa Card. Sie können mit der Kontonutzung starten!

Fragen oder Ergänzungen zur Kontoeröffnung oder zur Nutzung gerne via Kommentarfunktion am Seitenende

“Kostenloses Girokonto mit tollen Funktionen”

7. Ein Wermutstropfen!

Eine Kontoeröffnung ist nur mit Wohnsitz in Deutschland möglich! Die ING-DiBa nimmt keine Antragsteller mit Wohnsitz Österreich oder Schweiz auf (was ja einige andere Banken unseres Spezial-Portals machen).

Wenn Sie bereits ausgewandert sind und sich in Deutschland abgemeldet haben, ist keine Eröffnung des Girokontos mehr möglich.

Deswegen der Tipp: Lassen Sie noch heute Ihr Bankkonto bei der ING-DiBa eröffnen (auch wenn die Auswanderungspläne noch nicht konkret sind). Für den alltäglichen Gebrauch in Deutschland ist es eine hervorragende Bank mit einem tollen telefonischen Kundenservice (rund um die Uhr, auch an Sonn- und Feiertagen erreichbar).

… und tatsächlich werden die meisten Leute bei der DiBa ohne Auswanderungsabsichten Kunde, aber es ist eben auch eine Bank, die nach der Auswanderung als Bankpartner in Deutschland bestehen bleibt und den Dispokredit weiterhin stehen lässt (und nicht wie einige andere Banken streicht!).

Bonus

B.1 Zum Abschluss noch ein Tipp bezüglich Geld abheben im Ausland:

-

Abhebungen in Euro (z. B. Frankreich):

Bitte benutzen Sie die Visa Card am Geldautomaten. Alle anfallenden Kosten übernimmt die ING-DiBa automatisch für Sie.

-

Abhebungen in Fremdwährungen (z. B. US-Dollar):

- bei Abhebungen bis umgerechnet 286 Euro benutzen Sie die Visa Card,

- bei höheren Abhebungen nach Möglichkeit die Girocard.

Hintergrund ist: Bei Kartenzahlungen und Abhebungen von Bargeld in Fremdwährung fällt ein Umrechnungszugschlag von 1,75 Prozent an, auch Auslandseinsatzentgelt genannt. Ausnahme: Bei der Girocard nicht, dafür gibt es hier eine pauschale Abhebegebühr von 5 Euro an Fremdautomaten.

Abhebungen in Euro sind generell gebührenfrei über die Visa Card

B.2 … und Allgemein noch etwas zur ING-DiBa

Die ING-DiBa ist nach eigenen Angaben mit mehr als 8,3 Millionen Kunden die größte Direktbank in Deutschland. Das „ING“ trägt sie im Namen, weil sie seit 2003 eine 100%ige Tochter der niederländischen ING Groep ist.

Die ING Groep gehört zu den 30 größten Banken weltweit und wurde im Zuge der Finanzkrise ab 2008 als „systemrelevante Bank“ eingestuft.

Sie unterhält in aktuell 39 Ländern Bankniederlassungen oder nennenswerte Bankbeteiligungen. Auch in Kanada. Allerdings wechselte sie im Jahr 2014 ihren Namen von „ING Direct“ auf „Tangerine“.

Ob Marie und Lukas ebenfalls in Kanada Kunde bei der ING geworden sind, ist nicht bekannt.

Trotz des gemeinsamen niederländischen Mutterhauses gibt es keine Vorteile für ING-Kunden, wenn sie im Ausland mit einer anderen ING-Bank zu tun haben. Diese sind ziemlich autonom und haben kein Kooperationsprogramm (wie es die Deutsche Bank bei Geldabhebungen im Ausland hat).

In Deutschland begannen die Wurzeln der Bank im Jahr 1965. Sie wurde damals als Bank für Spareinlagen und Vermögensbildung (BSV) gegründet. Eine Bank für den „kleinen Mann“, aber schon als ausschließliche Direktbank.

Heute ist sie eine Vollbank für jede Größenordnung – für Privatkunden mit einem umfangreichen Sortiment an Bankdienstleistungen vom kostenlosen Girokonto über Sparanlagen bis Wertpapierdepots bis hin zu verschiedenen Formen der Finanzierung (Kredite).

9. Zusammenfassung

Die ING-DiBa ist eine moderne Direktbank, die mehr als 8 Millionen Leute in Deutschland nutzen. Man kann sich bei ihr ein kostenloses Girokonto holen. Voraussetzung ist ein Wohnsitz in Deutschland.

Wenn man anschießend aus Deutschland wegzieht – temporär oder dauerhaft –, kann man trotzdem das Konto behalten. Selbst vereinbarte Kreditlinien bleiben in voller Höhe bestehen, auch wenn kein Gehalt auf das Girokonto eingeht.

Aber nun zurück zur Kontoeröffnung …

Bitte schreiben Sie mir, wenn Sie aufgrund dieses Artikels ein kostenloses Girokonto bei der ING-DiBa eingerichtet haben.

Ich bin sehr daran interessiert, welche Erfahrungen Sie gemacht haben und wie gut es mit der Bank geklappt hat.

Diese Informationen werden dann ggf. in einen Aufbau-Artikel einfließen. Der Link zu diesem Artikel darf gerne weitergegeben werden. Vielen Dank für Ihre Unterstützung!

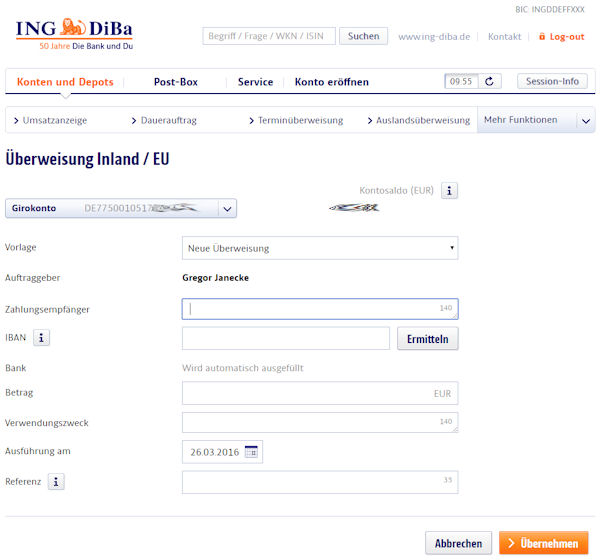

So würde Ihr neues Online-Banking aussehen … würden Sie damit zurecht kommen?

Zur Kontoeröffnung geht es hier entlang ► www.ing-diba.de/girokonto

Weitere spannende Artikel auf diesem Portal:

- Barclaycard: Wie man eine Kreditlinie von 9.500 Euro aufbaut

- Kontoeröffnung für Auslandsdeutsche

- Deutsches Bankkonto aus Kanada eröffnen

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Die ING DiBa ist eine tolle Bank mit wirklich sehr gutem Kundenservice. Sehr vieles ist vollkommen problemlos und einfach möglich. Ich hatte nie Schwierigkeiten. Wollte dies nur mal so bestätigen. Ich nutze die DiBa seit fast 10 Jahren als Haupt- und Gehaltskonto.

Bei mir kommt ebenfalls fast nur die Visa Einsatz und ich hab immer überall, auch im Ausland Geld bekommen und bisher nie Gebühren bezahlt. Bis auf vor ca. 8 Jahren, da kostete es noch 4 Euro Kontoführungsgebühren monatlich. Aber diese Zeiten sind lang vorbei.

Uneingeschränkte Empfehlung 🙂

Aha, cool! Vielen Dank für diese tolle Ergänzung 🙂

Ich kann auch nur Positives berichten !

Vor einem Jahr bin ich mit meinem Girokonto / Gehaltskonto von der Sparda Berlin zur DiBa gewechselt. Nachdem die Sparda neue zusätzliche Gebühren einführte (Girocard 7,50€/Jahr etc.) und ich eigentlich keine Filiale benötige und die Bargeldautomaten vom Cash-Pool Verbund auch nicht so häufig anzutreffen sind, habe ich mich nach ausgiebiger Recherche für die ING-DiBa entschieden. Die moderne Kontoführung mit übersichtlicher und intuitive Oberfläche im Web und per Smartphone lassen nichts vermissen.

Die Geldautomaten der DiBa sind in Berlin sogar in Einkaufszentren und S-Bahn-Stationen zu finden.

Ansonsten ist ja schon alles positive über die DiBa hier beschrieben worden.

Als Zweitkonto / Spielkonto habe ich mir ein Number26 Account zugelegt. Dieses wird gerne für Online-Bezahlungen oder (seltener) zum Geldabheben in Fremdwährungen (z.B. Geldautomaten außerhalb des Euro-Raumes) genutzt.

Vielleicht sollte Gregor über dieses Traum-Duo mal ein Webinar machen 😉

Sehr interessant! Ist auch ein Dispo eingerichtet worden?

Das Thema Webinare greife ich im spätestens Frühsommer wieder auf. Mal sehen, was dann als Top-Thema am Wichtigsten ist.

Ja, ein Dispo ist gleich eingeräumt worden!

Ich hatte vorher nur ein Xtra-Konto (Tagesgeld) bei der DiBa.

Damals gab es 75€ Bonus bei Nutzung des Girokontos als Gehaltskonto. Obwohl ich in den ersten 2 Monaten nur Umbuchen vom alten auf das neue Konto (>=1000€) tätigte, wurde der Bonus anstandslos gezahlt 😉

Ah, sehr gut! Vielen Dank 🙂

… und ich frag‘ mal nach: Warst du mit der Höhe vom Dispo zufrieden? Ist die ING-DiBa eher zurückhaltend oder großzügig bei der Kreditlinie?

Bin seid knapp 20 Jahren Kunde bei der ING. Meine Frau seid 10 Jahren.

Sowohl Girokonto, Extrakonto, Rahmenkredit und Depot zu unserer vollständigen Zufriedenheit.

Wir sind, mit den Leistungen sehr zufrieden.

Vor der Auswqanderung das Konto einrichten! Die neue Adresse im Ausland nicht angeben, sonst wird irgendwann gekündigt.

So war’s bei mir 🙁

Imho ist die DiBa großzügig beim Dispo! Ich habe nicht mal eine Gehaltsbescheinigung einsenden müssen (war auch schon Kunde mit Xtra-Konto) und bekam gleich einen 2k€-Dispo! Das reicht aus, falls man mal kurzfristig ins Minus rutschen sollte ! 😉

Jup, supi. Danke!

Ich persönlich empfinde immer die Visa Debit Karte als Nachteil. Aber es hat natürlich auch wieder Vorteile, z.B. bei Kosten für Flugbuchungen. Manche finden ja auch eine Debit Karte als übersichtlicher.

Muss jeder für sich wissen. Aber sonst ist die Diba natürlich eine tolle Bank von der man auch nur gutes hört.

Finde ich schön das Ihr die Diba mal im Artikel erwähnt.

LG

Welche Nachteile hat man dabei? Ich hab das schön öfter gelesen aber noch nie selbst Nachteile festgestellt. Vor allem in Verbindung mi einem Dispo merke ich keine Unterschiede. Und was ist bei Flugbuchungen anders? Bisher habe ich noch keinen Flug über Visa bezahlt.

Ich kann nur von meinen persönlichen Erfahrungen sprechen. Für mich war der größte Nachteil, dass ich z.B. in Irland kein Mietwagen mit einer Visa Debit bekommen habe obwohl das Guthaben und auch der Dispo für die Kaution gereicht hätten. Das war für mich eine Art Schlüsselereignis, so dass ich seitdem doch eine kleine „Abneigung“ gegen Debit Karten habe.

Bei Flugbuchungen werden bei Debit Karten oft keine zusätzliche Gebühr erhoben wie es z.B. bei normalen Kreditkarten meistens der Fall ist.

Also ich habe mit meiner Visa von der DiBa innerhalb der EU schon öfter einen Mietwagen bei verschiedenen Anbietern gebucht und nie ein Problem damit. Das ist komisch.

Trifft das mit den zusätzlichen Gebühren nur auf Flüge zu dann?

Bis jetzt konnte ich das nur bei Flugbuchungen erleben.

Einige (Billig-) Airlines bieten die Bezahlung via Debit-Card kostenlos an, da ja per Gerichtsentscheid eine Bezahlmöglichkeit ohne Gebühren geregelt wurde.

Damals habe ich mit der Fidor-Prepaid/Debit-Karte bezahlt und es hat funktioniert.

War das eine Visa von ING-Diba ? Kann ich mir nicht so wirklich vorstellen.

Online kann man jetzt nämlich reservierte Beträge sehen und das machen ja Autovermieter und Hotels.

Es steht auch dieser Hinweis unter „Vorgemerkte Umsätze“:

—————————————–

An dieser Stelle werden Umsätze angezeigt, welche zur Buchung vorgesehen sind.

Handelt es sich um eine Reservierung? Ein Hotel, ein Mietwagenanbieter oder ein ähnliches Unternehmen hat unter Umständen einen Betrag auf Ihrer Kreditkarte reserviert. Ein Mietwagenanbieter wird z.B. die Kaution auf Ihrer Kreditkarte hinterlegen und die Reservierung löschen, sobald Sie den Wagen ohne Mängel zurückgegeben haben. In diesem Fall müssen Sie nichts weiter tun.

Sie haben den Umsatz nicht getätigt. Sie kennen den Transaktionspartner nicht. Umsätze können Sie einfach online beanstanden, sobald diese gebucht wurden. Bitte schauen Sie in den nächsten Tagen noch einmal in Ihre Umsatzanzeige. Die entsprechende Funktion finden Sie an dem betreffenden Umsatz.

———————————————

Ja das war die normale Visa Debit Karte bei mir.

Ich habe das mit den vorgemerkten Umsätzen auch erst gesehen. Ich weiß nicht, wie lange das schon existiert.

Aber zurück zum Thema Mietwagen, wenn der Anbieter 1000 Euro reserviert und ich habe 2000 Dispo oder Guthaben, dann sollte es ja kein Limit überschreiten und somit auch funktionieren und ich kann über das übrige Guthaben oder Dispo verfügen. Ob es trotzdem hierbei Ausnahmen gibt wo das nicht geht?

Gregor hat auch keine Erfahrung hierzu woran das liegen kann? Vielleicht müsste man mal die Bank oder Autovermieter fragen dazu.

Ich konnte mit der Visa Debit von Consorsbank kein Mietwagen anmieten.

Wenn es mit der Diba klappt ist das natürlich sehr gut.

Lg

Zum Thema Rahmenkredit (2.2) sollte sich jeder Antragsteller bewusst sein, das die max. Kreditlinie bei der Schufa dann als Kredit steht, auch wenn man den vielleicht nicht nutzt!

Ja, das stimmt. Ist aber an sich eine neutrale Information.

Die App hat jetzt eine neue Funktion:

😉

Vielen Dank für den interessanten und Umfangreichen Artikel.

Bedeutet dies für die Zukunft, dass wir hier öfter und mehr von der ING-DiBa hören/lesen werden? Würde mich freuen!

Gute Frage! Kommt auch ein bisschen auf das Leserinteresse an. Die ING-DiBa ist bei mir ein Reserve-Konto. Habe es also selbst seit vielen Jahren, nutze es aber so gut wie gar nicht. Deswegen sind die Erfahrungen auch dünn.

Einige Konditionen, wie beispielsweise mit den beiden Kreditlinien, sind große Klasse! Das Meiste decke ich jedoch durch DKB und Comdirect ab. Gibt es spezielle Wünsche?

Bin jetzt erst auf den „allgemeinen“ Artikel hier auf dem Portal von der ING-DiBa gestoßen. Da werden ja auch schon viele Sachen angesprochen. Danke dafür!

Ggf. gibt es ja noch ein paar Tipps und Tricks zur ING-DiBa oder weitere Hintergrundberichte ähnlich wie beim DKB und Comdirect 🙂

Hallo ich habe mal gelesen, dass die Diba Visa sich von außen her als Charge o.ä. ausgibt, intern allergings nach debit abrechnet.

Dies würde klären, wieso manche vielleicht erfolgreich bei der Autovermietung zahlen konnten.

Die DiBa-Visa hat eine Hochprägung! Das war mal ein Erkennungszeichen für Charge-Karten zu Zeiten der Ritsch-Ratsch-Maschinen!

Außerdem wird der Kartenumsatz erst 3 Tage als Vorgemerkter Umsatz angezeigt, bevor abgebucht wird.

Ich vermute, dass die DiBa-Visa eine Charge Karte ist, die Umsätze aber zeitnah abgebucht werden.

Hochprägung heißt nicht viel. Jede Visa-Debit-Karte aus England hat auch eine.

Aber die BIN der DiBa-Karte wird oftmals als Credit statt Debit erkannt, anders als die Karte der Consorsbank.

„Ich vermute, dass die DiBa-Visa eine Charge Karte ist, die Umsätze aber zeitnah abgebucht werden.“

Diese Vermutung hatte ich auch schon und habe mich vor ein paar Monaten bei der ING-DiBa erkundigt. Dort wurde mir erklärt, dass die VISA-Karte keine Debitkarte ist (wie man es fälschlicherweise sehr oft im Internet lies), sondern eine Kreditkarte (Charge) mit um 3 Tage verzögerter Abrechnung ist.

Die ING-DiBa bewirbt ihre VISA-Karte deshalb auch mit dem Spruch „Einfach wie eine Bankkarte. Komfortabel wie eine Kreditkarte“, da sie kein eigenes Kartenkonto hat, sondern direkt über das Girokonto abgerechnet wird.

Habe auch den dazugehörigen offiziellen Text online im Kundenservice gefunden:

„Die VISA Card der ING-DiBa ist eine Kreditkarte (VISA Credit). Einkäufe und Bargeldabhebungen mit der VISA Card werden 3 Tage nach Umsatz von Ihrem Girokonto abgebucht. So haben Sie Ihre Umsätze immer im Blick. Ein gesondertes Kreditkartenkonto gibt es nicht. Wichtig für Sie: Auch Reservierungen z.B. von Hotels oder Mietwagen werden vorläufig als Umsatz geblockt. Das kann den finanziellen Spielraum Ihres Girokontos verringern.“

Seit dem 12.5.16 ist der Kontowechsel bei der ING-Diba noch einfacher geworden.

In Zusammenarbeit mit Kontowechsel24.de wird via HBCI-Interface-Abfrage die Kontenbewegung analysiert und die Daten für die Benachrichtung ausgelesen und per Vorschlag mit einem Klick an die einzugsberechtigten Geschäftspartner gesendet. Dieser Service ist für den Kontoinhaber kostenlos !

Nach dem gleichen oder ähnlichem Prinzip arbeiten auch die Kontowechsel Tools der DKB oder 1822direkt (nur halt von anderem Mitbewerbern).

Supi, Danke für diese wertvolle Ergänzung! Es ist klasse, dass bei der zunehmenden Komplexität des Lebens wenigstens der Wechsel eines Girokontos einfacher wird 😉

Ich lese immer wieder, dass Kunden mit Xtra-Sparkonto bei Eröffnung eines Girokontos sofort einen Dispo in Höhe von 2000 Euro gewährt bekommen, man bekommt da Angebot auch schon im Extra Konto angezeigt. Wie lange dauert es, bis man als Stammkunde gilt?

Ich habe nun seit 2 Monaten mein Erspartes bei Ing-DNA geparkt und möchte gern ein Konto mit Dispo.

Mein Xtra-Konto dümpelte einige Jahre mit wenig Einlage dahin, bis ich mich zum Girokonto anmeldete und das ganze wiederbelebte.

Den 2k€-Dispo gab’s dann sofort ohne Nachweis. Ob das jetzt zeitabhängig ist (Stammkunde seit …), kann ich nicht sagen. Es kann auch sein, das der Schufa-Score ausreicht, da du dich ja schon via Postident identifiziert hast. Du kannst es ja mal im angemeldeten Account versuchen und uns dann deine Erfahrung mitteilen.

Tja vor 2 Tagen bekam ich die Bestätigungsmail über den Eingang des Antrags. Ich hätte gedacht, es wäre schnell möglich beim einloggen über das Portal zu sehen ob ein Girokonto eröffnet wurde, hab ja Extra Konto.

Jedoch nix, bin mal gespannt ob sie mich als Kunden nehmen, habe von vielen Problemen gelesen. Mein Score ist sehr gut und sonst auch alles in Butter.

Momentan gemischte Gefühle trotz strahlen weißer Weste. Nach allem was ich so gelesen habe, hat man immer das Gefühl unwürdig zu sein.

Da bin ich aber auch gespannt und drücke die Daumen … im Übrigen sind Wartezeiten bei der Kontoeröffnung bei Direktbanken (noch) völlig normal. Das ist hängt mit Prozessen und Strukturen zusammen, die schon lange bestehen …

Giro wurde eröffnet, jedoch völlig ohne Dispo. Hatte keinen beantragt, Mäher hätte gedacht ich bekomme wenigstens den Standard 2k Dispo. Saubere Schufa, 20k auf Extrakonto und ganz gutes monatliches Einkommen.

Ich überlege noch ein Comdirekt Konto zu eröffnen, da bekomm ich dann hoffentlich nen Dispo. Hätte dann zeitweise drei Konten. Mein Deutsche Bank Konto würde ich kündigen sobald ich eine verlässliche Bankverbindung habe, welche mich als Kunden zu schätzen weiß.

Sind die zwei weitere Konten für eine weitere Eröffnung problematisch?

Habe ich das richtig, verstanden: Du hast keinen Dispo bei der Kontoeröffnung betragt und dann auch keinen bekommen? (das ist bei vielen Banken so, kenne nur die DKB, bei der man automatisch einen Dispo gleich mitbekommt)

Oh ja, dass ist eine kleine Herausforderung bei der ING-DiBa: Entweder man beantragt den Dispo gleich. Dazu muss man irgendwo beim Online-Kontoantrag ein Häkchen richtig setzen oder jederzeit im Lauf der Kundenbeziehung, außer in den ersten 6 Monaten nach Kontoeröffnung!

Das mit den 6 Monaten Wartezeit nach der Kontoeröffnung habe ich auch eben erst im Rahmen der Recherche zu deiner Frage herausgefunden. Wenn du warten möchtest, dann kannst du den Dispo telefonisch beantragen. Dir wird dann per Post ein Formular zugesendet und du sendest es unterschrieben mit Gehaltsnachweis zurück oder wenn es dir besser gefällt, kannst du den Dispoantrag online starten. Ist etwas schwierig zu finden, deswegen hier die Beschreibung:

In der Hauptnavigation auf „Konten und Depots“ klicken. Dann in der Kontenauflistung auf „Girokonto“ klicken. Dann in der Unterüberschrift auf „Mehr Funktionen“ klicken … und dann steht dort „Dispokredit ändern“ (bei dir vielleicht auch beantragen – ich habe ja schon einen).

Da du aber bereits DiBa-Kunde bist und 20k auf dem Extra-Konto hast, würde ich dir empfehlen mit dem Kundenservice zu telefonieren und zu fragen, welche Möglichkeiten bestehen diese 6-monatige Wartezeit zu überspringen. Schätze mal, da wird etwas möglich sein, denn das macht für dich und für die Bank Sinn!

Bei mir sind mehr als 3 Girokonten in der Schufa eingetragen. Das läuft mit dem Score trotzdem ganz gut (Details mal in einem weiteren Beitrag). Ich habe sie allerdings langsam nach und nach aufgebaut. Würde dir empfehlen erstmal mit dem Telefonanruf das mit dem Dispo doch noch hinzubekommen und falls das nicht klappt erst über eine weitere Kontoeröffnung nachdenken. Einverstanden? 🙂

Also Antrag im eingeloggten Bereich gemacht, kam jedoch keine Zusage. Schriftkram verschickt und jetzt abwarten. Hätte gedacht da kommt gleich eine weiterführende Aussage, ich ch habe ohne Dispo beantragt. Hoffe natürlich auf den „Standard“ Dispo für Stammkunden.

Meine Schufa ist mehr als nur n Ordnung und Score top, daher sollte da nix im Wege stehen. Abwarten.

Gestern noch im anderen Thread darüber philosophiert:

Seit heute ist Paydirekt als Online-Bezahlverfahren bei der ING-DiBa freigeschaltet!

Unter dem Menüpunkt „Service“ kann man sich jetzt bei Paydirekt anmelden und danach erscheinen dort auch weitere Menüpunkte.

Jetzt müssen nur noch die richtigen Online-Shops her, damit ich mal etwas bestellen und mit Paydirekt bezahlen kann! 😉

Ich werde nach einer erfolgreichen Transaktion mal berichten!

Ich hatte keinen Dispo beantragt, da ich auch hier schon häufig gelesen habe, dass man als Kunde mit Extrakonto automatisch einen Dispo bekommt.

Ich kann keine Gehaltsnachweise erbringen, bekomme Honorar obwohl ich eigentlich angestellt bin, komplizierte Geschichte… Habe aber ein verlässliches Einkommen und das schon lange. Bei der Deutschen Bank habe ich einen hohen Dispo, welchen ich quasi noch nie gebraucht habe, aber sicher ist sicher.

Ber der Diba bekommt sogar ein Student ohne Einkommen einen Dispo ohne Antrag.

Ist die orange Visa die Karte die momentan ausgegeben wird?

Ist das richtig, dass bei den neuen Karten PIN beim bezahlen bevorzugt wird?

Hallo,

Ja, die orangene Visa ist die aktuelle.

Bei dieser Karte ist „Online-Pin“ als erste Authentifizierung eingestellt und als zweites Unterschrift. Du wirst in 99% der Fälle beim Bezahlen die PIN eingeben müssen. Wenn du im Ausland bist kommt es je nach Land drauf an ob, PIN vom Terminal unterstützt oder halt Unterschrift gefordert wird.

Sehr gut zu wissen. Es gibt bestimmte Banken, die einem problemlos einen Dispo einrichten, auch wenn bei ihnen nicht jeden Monat Gehalt eingeht.

Andere Institute wollen ausdrücklich keine Selbstständigen haben, auch nicht wenn ihr Angebot lediglich als Privatkonto genutzt wird. Das ist äußerst ärgerlich, wenn der Dispo dann gestrichen wird. Auch wenn es einem auf die 500 oder 1000 Euro Startdispo wirklich nicht ankommt, aber man will ja immer für den Fall was griffbereit haben, oder?

Guten Tag,

seinerzeit hat die Advance-Bank aufgeben und alles wurde von der Dresdner-Bank übernommen. Das war sehr unglücklich und sollte zudem nach 1 Jahr auch noch hohe Gebühren kosten. Somit suchte ich seinerzeit auf dem Markt nach einer Bank, bei der ich „mein Leben lang“ gut aufgehoben sein würde.

So bin ich seit Oktober 2001 Kunde bei der DiBa – welche später zur ING DiBa fusionierte.

Seinerzeit gab es noch ARAL-Tankgutscheine bei Kontoeröffnungen 😉

Seither habe ich dort sämtliche Konten und Services genutzt – außer Depot(s).

Ich hatte einen Privatkredit ebenso wie die Baufinanzierung seinerzeit bei der ING-DiBa eingerichtet und später auch erfüllt.

Des weiteren führe ich dort Giro- und Tagesgeldkonten und habe sogar ein Gemeinschaftskonto umgeschrieben bekommen als Alleinkonto (zur Weiternutzung) für mich.

In der gesamten Vertragszeit habe ich 2 oder 3 Mal mit der ING-DiBa etwas „klären“ müssen – nichts ungewöhnliches oder großes, aber eben etwas über den postalischen Schriftweg = hat anstandslos geklappt … teilweise sogar eine Vergütung auf meinem Konto gutgeschrieben erhalten.

Baufinanzierung wurde früher als geplant abgelöst = problemlose Aktion (klar, mit entsprechenden Gebühren – Vorzugszinsen – aber auch diese normal und voll im Rahmen).

Sämtliche Kontoführungen per online seither = problemlos.

Kartennutzung Inland und EU-Umland = problemlos und kostenfrei (wenn man sich an die Nutzungsbedingungen hält).

Habe seither 4 Kunden/Familien zur ING-DiBa „geworben“ = und alle sind seither zufrieden – haben sogar ihrerseits die Konten und Nutzungen entsprechend erweitert = weil überzeugt. Diese sind jünger und älter als ich und nutzen via online oder Telefon.

Nutze nach wie vor den idealen PIN-Tresor und musste mir schon einen neuen Zettel reinkleben, weil es die genialen Heftchen nicht mehr gibt.

Heute habe ich sogar noch etwas dazu gelernt = dass ich über die Reisebank Geld für mich kostenfrei ab 1.000,-€ einzahlen kann (dank diesem Beitrag von Gregor).

Zur Info:

Ich habe viele weitere Banken (Postbank, Deutsche Bank, Hanseatik Bank, Santander Bank, Wüstenrot, Sparkasse, 1822-direkt, Dresdner Bank, Commerz Bank, COM-direct, Skatbank, VR-Bank, DAB-Bank, Consors Bank) ebenfalls in den letzten Jahren (privat und geschäftlich) als Kunde „beglückt“ = leider nicht umgekehrt … so habe ich nur ein Fazit!

– Grüne Banken sind nichts

– Gelbe Banken reichen auch nicht ran

– Rote Banken sind wie ein rotes Tuch

– Blaue Banken halten auch nicht, was zugesagt ist

Orange war noch nie meine Farbe … doch bei Bankangelegenheiten stehe ich voll drauf 🙂

>>> Zögern Sie nicht – greifen Sie zu … folgen Sie den anderen mutigen „Pionieren“ und bestätigen Sie eine Bank, welche Ihren „Auftrag“ am Kunden verstanden hat, weiter ausbaut und sehr gut pflegt <<<

Freundliche Grüße

-ein sonst kritischer Kunde, der hier seit gut 15 Jahren absolut zufrieden und überzeugt ist-

Hallo,

als interessante Ergänzung und zur Klärung: Bei der Reisebank im Frankfurter Hbf kann ich auch Kleinbeträge in bar OHNE Gebühr auf mein Konto bei der INGDiBa einzahlen.

Persönlich geprüft mit Beträgen über 160 und 787 EUR. Auf Nachfrage in der Reisebank-Filiale teilte mir die Angestellte mit, dass es keine Begrenzung für gebührenfreie Einzahlungen für Kunden der INGDiBa gebe. Laut den eben online nachgeschlagenen Bedingungen gelten laut INGDiBa aber nach wie vor 1000 EUR als Mindestgrenze. Der aktuelle Preisaushang der Reisebank schweigt sich zum Thema DiBa hingegen komplett aus. Was gilt? Oder sind die Frankfurter einfach besonders kulant?

Habe nun mein 2tes Konto bei der ING-DIBA eröffnet (Sofort 6,5k€ Dispo). Würde gerne noch den Rahmenkredit „dranhängen“. Zwecks Schufa Optimierung.

Sollte ich abwarten oder gleich jetzt beantragen?! Macht abwarten Sinn?! Girokonto wurde knapp vor 5 Tagen eröffnet.

Vielen Dank im Voraus

War mehrere Jahre in Deutschland Kunde der DiBa und immer sehr zufrieden. Jetzt bin ich ausgewandert und habe folgende Erfahrung gemacht:

– bei Auslandsüberweisungen nach außerhalb Europas gibt es Probleme mit der Authentifizierung. Es gibt bei der DiBa z.Z. 3 TAN-Verfahren, iTAN (ausgedruckte TAN-Nr.-Liste), mTAN (TAN wird per SMS übermittelt) und Apps für Smartphones. iTAN ist für Auslandsüberweisungen gesperrt und bei mTAN und App muss das Telefon eine deutsche Nummer (SIM) haben. Um die IngDiBa als Auslandsdeutscher zu nutzen, muss man also entweder ständig ein „deutsches Handy“ (Telefonvertrag) bereithalten oder man beschränkt sich auf Abhebungen am Automaten (nachteilig, falls mal eine größere Summe benötigt wird).

– im „Kleingedruckten“ verlangt die DiBa einen Wohnsitz in Deutschland (steht in meinem „alten“ Vertrag, ist aber vielleicht jetzt nicht mehr aktuell?).

Wie ist es bei meinen Lastschriften für Miete ect..,muß ich die selbst ummelden oder macht das die Bank für mich.

Mit freundlichen Grüßen

Sigrid Janke

Ich bin momentan noch Neukunde der ING. Die Kontoeröffnung war eins A und lief sehr schnell durch das PostIdent Verfahren von Statten. Es war Sonntag 🙂 Und es ging sehr schnell.

Was allerdings nicht so ganz funktioniert hat, war der Kontowechsel-Service. Die Daten aus meiner alten Bank wurden zwar alle erkannt, jedoch bekamen beispielsweise drei meiner sieben Abbucher keine Mitteilung über mein zukünftiges Konto, auch wenn im Onliebanking der Versand bestätigt wurde.

Ich denke allerdings, dass diese Problematik bei allen Banken existiert. 😉

Schlussendlich kann ich leider auch noch nichts über die Benutzung der Giro-Card oder der Visa-Card sagen, da ich die PIN für die Giro-Card zu spät er halten habe und eine neue PIN beantragte.

Die Online-Funktionalität war klasse und der telefonische Support war immer erreichbar und freundlich.

Die weiteren Erkenntnisse werde ich erst sammeln müssen. Ich weis jedoch schon jetzt: Was will ich mehr für null Euro im Monat 🙂

Super, vielen Dank für dieses Feedback!

Hi, ich kann zwar nur für den Kontowechselservice der DKB sprechen, aber es gibt Institutionen, die keinen formlosen Kontowechsel akzeptieren. Dazu gehört z.B. der Zoll (KFZ-Steuer). In diesen Fällen müssen entsprechende Formulare ausgefüllt und per Briefpost versendet werden.

Habe ohne Konto den Rahmenkredit beantragt 25000 €. Schufa 99,02 %, hatte allerdings vergessen 2000 E Gehalt nachzuweisen. Es folgte eine Ablehnung. Diese Anfrage bleibt jetzt lt. Schufa 1 Jahr in System sichtbar. Ist es nachteilig für eine nächste Anfrage und wann sollte ich dies tun? Ich würde allerdings gerne dieses Konto benutzen. Bin in Deutschland gemeldet, arbeite aber in Spanien. Gibt es dabei etwas zu beachten? Ich habe eine teilvermietete Immobilie in Deutschland. Das Einrichten des DKB Kontos klappte schnell und es wurden 500 € Dispo eingerichtet.

Grüße

dion

Die Anfrage ist nur für dich ein Jahr sichtbar und zu dem bonitätsneutral. Andere Institute sehen die Anfrage „Kredit Konditionen“ nach 10 Tagen nicht mehr.

Was wir vielleicht abklären müssten ist, ob eine Gehaltszahlung aus Spanien genauso bewertet wird wie eine Gehaltszahlung aus Deutschland. Wenn man beim Online-Antrag den Einkommenscheck online macht und der Überweisungscode „SALA“ automatisiert erkannt wird, ist die Wahrscheinlichkeit sehr hoch. Ob das bei der manuellen Bearbeitung, also wenn die spanische Gehaltsbescheinigung im Kopie mit den Vertragsunterlagen eingereicht wird, müsst man abklären.

Frühstens nach 6 Wochen nach Ablehnung macht es Sinn einen erneuen Antrag zu stellen. So wie wir können, helfen wir mit Ideen, Erfahrungen und Recherche!

Lese seit einigen Wochen viele Artikel und sehe die interessanten Videos. Es hat mir schon sehr viel neue Informationen als auch Inspirationen ermöglicht. Ich hoffe mit dieser Hilfe mir ein modernes Banknutzungssystem zu entwickeln. Wichtige Bücher wurden auch schon gekauft und je 3x in der Familie als „Morgenlektüre“ verteilt.

Danke Gregor, wirklich hilfreiche Informationen die ich hier gelernt habe.

Ich bleibe am Ball!

dion

Danke, Danke, Danke!

Hallo, bin Kunde bei der ING DIBA, mir wurde bei meiner letzten Bargeld Abhebung ( VISA ) in Griechenland, EUROBANK bei einer Auszahlung am 27.07.18 von 50,-€ wurde mir eine Gebühr

von Kredit ACCES FEE: in höhe von 2,50€ abgebucht.

Wer bekommt diese Gebühr?

Hallo Andrea,

bei der Nutzung der VISA Card kann es sein, dass der jeweilige Automatenbetreiber noch eine eigene Nutzungsgebühr (direktes Kundenentgelt) ansetzt. Diese Gebühr wird von der ING nicht erstattet.

Hallo Gregor,

ich bin am überlegen bei der Comdirect und bei der DKB ein Konto zu eröffnen.

Warum hast du dein Hauptkonto bei der DKB und nicht bei der Comdirect? Mich würde hierzu deine persönliche Meinung interessieren 🙂 Aktuell habe ich ein Konto bei der ING und eins bei N26.

Kann sich das negativ auf meine Bonität auswirken, wenn ich bis zu 4-5 Konten führe? (Eines davon sollte ein Gemeinschaftskonto mit meiner Partnerin werden)

Ich möchte ungern die Vorteile der ING aufgeben.

Deshalb die Frage.

Vielen Dank schon einmal vorab.

Gruß Eric

Hallo Eric,

der Artikel ist schon etwas älter: https://www.deutscheskonto.org/de/besten-girokonten/ – das ist meine Reihenfolge. N26 habe ich bereits wieder abgestoßen. Bei der DKB bin ich ja schon seit 2004. Vom Girokonto und Karten finde ich es als Gesamtpaket besser als Comdirect, beim Depot ist es umgekehrt. So ist auch meine Nutzung.

Hallo, und sorry für die Frage, die ich ähnlich schon in einem anderen Thread gestellt habe, leider ohne Antwort bisher. Denke das passt hier aber besser. Bin seit 13 Jahren Kunde bei der comdirect, seit 5 Jahren ausgewandert nach Sri Lanka. Nun gekündigt ohne Angabe von Gründen. Habe noch ein Extra Konto bei der ING DiBa seit vielen Jahren, und einen (abbezahlten) Rahmenkreditvertrag. Das Konto läuft noch auf meine ehemalige deutsche Adresse. Würde gerne da ein Girokonto eröffnen, da ich immer noch Zahlungsein- und Augänge in Deutschland habe, wenn auch keine regelmässigen und in geringem Umfang. Als Bestandskunde vielleicht kein Problem, die Kartenzusendung an die deutsche Adresse schon. Wenn ich meine Adresse berichtige, wird mir das Girokonto dann verwehrt? Und überhaupt, gibt’s bei Bestandskunden eine erneute Bonitätsprüfung?

Im Voraus lieben Dank für Antworten.

Ich weiß, manchmal möchte man sofort eine Lösung haben und möchte nicht bis Sonntag abwarten, wenn unsere Community über die Sonntagsmail über interessante und noch offene Fragen mit der Bitte um Hilfe informiert wird. Das wäre ja schon in ein paar Stunden.

Ehrlicher Weise ist unsere professionelle Beratung auch nicht schneller, da man erst ein geeignetes Zeitfenster finden muss, damit individuelle Hilfe geleistet werden kann.

Sorry, ich bin neu hier im Forum, und die Sonntagsmail habe ich erst gestern geordert, daher weiß ich nichts darüber. Gerade erhalten, wird mir das schon klar. Nichts für ungut.

Guten Tag,

sehr gute Informationen hier! Meine Fragen lauten:

Nunmehr gilt die Gebührenfreiheit für das ING-DiBa Konto in kürze nur noch wenn monatl. >700 Euro eingehen.

1) Gibt es dazu Ausnahmebedingungen?

2) Hat sich sonst noch was geändert? z.B.: Kreditrahmen, Dispo bleibt erhalten bei Auswanderung usw.

3) Gibt es die Eröffnungsprämie von 75 Euronen noch?

Hätte interesse hier ein Konto zu eröffnen. Die Bedingungen haben sich nur verändert denke ich – bin ich da falsch?

Grüße Sylvester

Die neuen Konditionen und wie man es smart einrichtet, dass das Konto auch künftig kostenfrei bleibt, haben wir hier besprochen ► https://www.deutscheskonto.org/de/ing-girokonto-kostenlos/

Hallo,

ich bin durch dieses Portal seit fast einem Jahr zufriedener ING Kunde vorsorglich mit Dispo und Rahmenkredit (die ich hoffentlich nie brauchen werde) und Depot. Meine Tochter hat seit einigen Monaten „Ihr“ ING Konto.

Nun unsere Frage:

Sie möchte im Sommer für 1 Jahr in die Schweiz als Au Pair und wird Ihr Taschengeld dann vermutlich in CHF erhalten. Beim bezahlen ist klar Visa mit 1,99% Auslandsentgelt aber bei Geldeingang in Fremdwährung findet sich in den Konditionen der ING keine zufriedenstellende Antwort.

Läuft das als SHARE Überweisung mit 1,5% Gebühr mind. 20€ und dann noch zusätzlich 1 % Umrechnungsgebühr oder als OUR Überweisung wo zu den oben genannten Gebühren nochmals 12,50€ obendrauf kommen?

Gruß

Stefan

Im PLV der ING steht (auf S. 4 unten):

Umrechnungsentgelte bei eingehenden Überweisungen in Fremdwährung … bei CHF: 1%

Oh ha, das ist dann bei größeren Summen nicht zu vernachlässigen! Herzlichen Dank für diese wertvolle Ergänzung!

Guten Morgen Stefan.

Wenn das ING Konto in Deutschland eröffnet wurde ist und bleibt das Konto ein deutsches Konto und wird in Euro geführt, egal wo deine Tochter oder der Inhaber sich aufhält. Geld Überweisungen werden also in Euro verbucht.

Die Fremdwährungskonditionen beim Bargeld abheben oder beim zahlen mit Karte sind jedoch im Vergleich eher schlecht.

Wenn es ein Konto sein soll/muss würde ich über Transferwise oder Revolut als „multiwährungskonto“ nachdenken, oder alternativ ein kostenloses Girokonto in der Schweiz eröffnen.

Wenn deiner Tochter als Zahlungsmittel eine Kreditkarte reichen würde, würde ich über die Barclaycard oder die GenialCard der Hanseaticbank nachdenken. Mit diesen Kreditkarten kann deine Tochter kostenlos zahlen und Geld abheben in der Schweiz.

Alternativ wenn gewünscht ein DKB Girokonto eröffnen, die Kreditkarte der DKB bietet ebenfalls kostenlose Bargeldversogung und Kartenzahlung in Fremdwährungen.

Viele Grüße

Daniel

In diesem Fall würde ich wärmstens ein Multi-Währungskonto von Transferwise empfehlen. Sie könnte dann ein CHF-Konto einrichten und dort das Geld gebührenfrei empfangen. Sie könnte dort auch das Geld für sehr viel niedrigere Gebühren in EUR konvertieren. Sie könnte außerdem eine Mastercard beantragen, dessen Zahlungen automatisch von entsprechenden Konto abgehen, also CHF-Zahlungen vom CHF-Konto und EUR-Zahlungen von EUR-Konto, und das ohne jegliche Gebühr.

Sie würde ein erhebliches Sümmchen sparen!

Falls ihr Transferwise nicht zusagt, würde ich wenigstens die Barclaycard holen, die noch ohne Auslandseinsatzentgelt ist.

Bei Geldeingang in Fremdwährung steht in den Entgeltregelungen der ING

• Überweisungseingänge jeder Art sind kostenlos

SHARE, OUR und BEN bezieht sich nur auf Überweisungsausgänge, also in diesen Fall bei der schweizer Bank. Da empfiehlt sich dann BEN, wenn das dort möglich ist.

Na ja, bei SHARE oder BEN zahlt die Empfängerin auf dem ING-Konto auch einen Teil bzw. alle Gebühren + die Umrechnungsgebühr bzw. „Kursverluste“ von CHF zu EUR.

Wie hoch ist eigentlich so ein AUPAIR-Salär? Lohnt sich da ein CHF-Konto oder gibt man das Geld da nicht vor Ort gleich in Bar aus??

Herzlichen Dank an alle für die vielen Informationen.

Wir werden uns die verschieden Möglichkeiten mal anschauen.

Viele Grüße

Stefan

Ich würde als Zweitkonto Transferwise empfehlen. Deine Tochter kann dort ein Konto für Euro und ein Konto für Schweizer Franken eröffnen. Dazu die Mastercard für einmalig 6 Euro. Damit spart sie enorm viel Geld gegenüber dem ING Konto was die Schweiz und Schweizer Franken betrifft. Meine Frau und ich haben jeweils Einzelkonten bei der DKB, dann habe ich als Zweitkonto ein Konto bei Transferwise. Mit beiden Konten bin ich, bzw. sind wir, sehr zufrieden. Ich würde jedem empfehlen ein Zweitkonto bei einer anderen Bank, bzw. ein E-Geld Konto bei Transferwise zu eröffnen. Falls es Probleme beispielsweise auf technischer Ebene geben sollte, kann man sofort ausweichen. Das ist immer gut und vernünftig. Mir fällt noch etwas ein. Ich weiß nicht ob ihr schon an die Telefonie gedacht habt. Die Sipgate Satellite App wäre eine günstige Möglichkeit für Telefonate von der Schweiz mit der Sipgate Satellite Mobilfunk Rufnummer nach Deutschland. Dazu werden lediglich Daten benötigt, egal ob Mobil oder WLAN. 100 Freiminuten für Telefonie im Monat kostenfrei, oder 4,99 Euro Flat Telefonie. Allerdings funktioniert Telefonie mit Sipgate Satellite nicht in die Schweizer Netze, wegen der hohen Schweizer Gebühren dafür. Dazu eine Schweizer Simkarte für Telefonate in die Schweizer Netze und Daten. Oder Voip Telefonie über Sipgate Basic (Festnetznummer) mit beispielsweise der Groundwire App. Für Daten eventuell Norma Connect Prepaid oder Fraenk Simkarte. Beides Telekom Netz, meines Wissens funktionieren bei beiden die Daten in EU und in der Schweiz.

Norma Connect funktioniert einwandfrei in der Schweiz. Und das Datenvolumen ist für die Schweiz nutzbar. D.h. 7,99 Euro für 3 GB. Telefonie ist in der Schweiz aber nicht enthalten.

Hat jemand Erfahrungen bezüglich ING und Auswanderung?

Kann es sein, dass die ING das Konto kündigt, sobald man dauerhaft im Ausland lebt, sich also aus Deutschland abgemeldet hat?

Danke für eure Informationen

Die Antwort ist ein schlichtes ja. Meine Konten bei ING und comdirect wurden alle gekündigt.

Danke Steffen, für deine schnelle Antwort.

Was ist deine Rückfallebene? Welches Konto hast du noch, außer vllt. die DKB?

Transferwise, mittlerweise Wise. Borderless Account. Belgische IBAN (Europas Hauptstadt in Brüssel ;-))Schnelle Transfers, super Wechselkurs. Leider keine Debitkarte hier für mich, eine deutsche Adresse wird benötigt. Könnte ich zwar angeben, da es aber mein einzigstes verbleibendes Konto in Europa mittlerweise ist, bin ich natürlich sehr vorsichtig. Wenn Du noch in Deutschland bist, unbedingt beantragen!

Gibt es auch eine deutsche IBAN bei Wise. Habe mich noch nicht angemeldet und konnte das deshalb nicht sehen. Mit geht es um Überweisungen der Rente. Bin mir nicht sicher, ob die auch an eine belgische IBAN geschickt werden würde.

Und führst du dieses Konto als dein normales Konto?

Bin nicht mehr in Deutschland

Nein es gibt keine deutsche IBAN

Deutscland ist in der EU, oder? Sehe keinen Grund, warum die Rente da nicht überwiesen werden kann. Ja, ist mein letztes verbliebenes Eurokonto, hab im Ausland jedoch noch Konten in Landeswährung.

Wenn sich die DRV weigern würde, auf eine belgische IBAN zu überweisen, würde sie gegen EU-Recht verstoßen.

Es gibt das IBAN Diskriminierungsverbot in der EU. Demnach dürfte die Rentenversicherung keine Probleme mit einer belgischen IBAN machen. Wenn nicht nein Rentenservice der Post fragen oder bei der Rentenversicherung.

Danke für den ausführlichen Blogbeitrag. Ich habe dennoch eine Frage und habe bisher darauf auch noch keine Antwort gefunden. Vielleicht steckst du tiefer in der Materie und kannst mir dazu etwas sagen.

Ich habe bereits ein ING-DiBa Depot und bin damit auch sehr zufrieden. Wir haben nun vor uns aus Deutschland abzumelden und gleichzeitig aber nirgend anders anzumelden. (Perpetual Travelling).

Weißt du, ob die ING einfach so Wohnsitzlosigkeit akzeptiert und ob die Erträge dann automatisch ohne Steuerabzug auf mein Konto übertragen werden?

Wohnsitzlosigkeit ist aus Sicht einer Bank ein Unding, weil die Überwachung der Kunden nach Risikokategorien gestaffelt ist. Die Risikokategorien ergeben sich aus den Ländern. Zudem gibt es zwischenstaatliche Vereinbarungen zum Bankkundeninformationsaustausch. Die BRD-Administration übermittelt ja sensible Bankdaten von ausländischen Kontoinhabern an die oberste Finanzbehörde des Heimatlandes.

Möglicherweise ist es strategisch sinnvoll sich ein Land herauszusuchen, welches man angeben und dort auch die Folgekarten empfangen kann. Das nur mal als Idee von mir. Ein Geschäftspartner von mir macht professionell solche Beratungen und stellt teilweise auch Strukturen zum Empfang und Weiterleiten von Bankkarten.

Ergänzung: Die ING DiBa schickte uns heute die allfälligen Zustimmungserklärungen zu den neuen AGB. Hier wurde allerdings ein leicht perfider Trick angewandt: Um den Status ante vor der BVG Entscheidung wieder herzustellen wird in § 2.3 der Terminus technicus „Annahme durch den Kunden im Wege der Zustimmungsfiktion“ gewählt.

Damit kann sich die Bank jederzeit vorstellen (Fiktion) ich hätte die Zustimmung zu allem Möglichen erteilt.

Ich habe seit einigen Jahren ein Konto ING DIBA und ziehe im September 2024 nach Südkorea, – nach Ihrem Artikel kann ich das Konto behalten, aber leider wird nicht gesagt, wie und wann ich es der Bank mitteile? Danke

Florian Schuffner

Mir wurden meine Konten bei der DiBa nach der Auswanderung nach Sri Lanka nach ca. 1 Jahr alle gekündigt, obwohl jahrelanger guter Kunde.

Dasselbe bei der comdirect.

Überleg Dir was Du tust 😉

Eine praktische Frage wäre, ob du bei den Banken nennenswerte Erträge hast? Zinseinkünfte. Dividendengutschriften. Wegen des Status Steuerausländer wäre eine Ummeldung ins Ausland überlegenswert. Sonst wäre vielleicht eine abweichende Postadresse ausreichend? Wenn du deine bisherige Adresse aufgibst, vielleicht bei einem Familienmitglied oder Freund? Ggf. kommt auch unser professioneller Ankerpunkt infrage. 😉

Am besten wäre es wohl einfach mal bei der ING nachzufragen. Aus der Nachfrage können sie ja noch nicht ableiten, ob Du wirklich umziehst und Pläne können sich ändern …

die Ingba kann man vergessen ich habe genau 4 Wochen ein Konto gehabt wurde dann ohne Begründung gekündigt im Internet wird oft davon

Berichtet das die Ingba Bank Kunden ohne Grund kündig gerade wenn man im Ausland lebt ist diese Bank nicht zu Empfehlen

MfG

Thomas Pillusch

Ingdiba hat mir nach ca. 2 Monaten meiner Ankündigung der Auswanderung das Konto gekündigt! Also nicht zu empfehlen!