Zusätzlicher Dispo? Anleitung hier!

Benötigen Sie zusätzliches Geld, weil Sie einen teuren Kredit ablösen möchten, in einer finanziell angespannten Lage stecken oder eine lukrative Kaufgelegenheit gekommen ist? Die Gründe können vielseitig sein … und sie werden hier nicht bewertet.

Hier wird Ihnen gezeigt, wie Sie über einen zusätzlichen Dispokredit dauerhaft an mehr Geld kommen – unabhängig davon, für was Sie es verwenden möchten. Sie werden hier in das Wissen zu einem größeren finanziellen Spielraum eingeweiht.

… bis zum 10-fachen des monatlichen Haushaltseinkommens!

Die Anleitung zum Einrichten des zusätzlichen Dispos befindet sich im zweiten Abschnitt dieser Seite.

1. Wichtiges Hintergrundwissen

Dispo zum Girokonto

Üblicherweise findet man den Dispo (Fachsprache: Dispositionskredit) als Ergänzung zu einem Girokonto. Er ermöglicht das „Überziehen“ des Kontos. Wenn man knapp bei Kasse ist, muss nicht gleich ein Kredit beantragt werden. Man geht einfach mit dem Girokonto ins Minus und gleicht es im besten Fall mit der nächsten Gehaltszahlung wieder aus.

Einmal eingerichtet erspart ein Dispo dem Kunden und der Bank viel Arbeit und Ärger (wie in Form von Lastschriften, die wegen fehlender Deckung – Konto ist leer – zurückgehen und so weitere Probleme nach sich ziehen). Zudem verdient eine Bank an den Dispozinsen ziemlich gut.

Ein Dispo wird meist bis zum 3-fachen des üblichen monatlichen Geld- oder Gehaltseingangs bewilligt. Ein zusätzlicher Dispo, wie er auf dieser Seite vorgestellt wird, kann bis zum 10-fachen des gesamten Haushaltseinkommens betragen!

Zusätzlicher Dispo über eine Spezial-Bank

Neben den Vollbanken, bei denen man vom Girokonto über den Kredit bis zum Wertpapierdepot alles bekommt, gibt es Banken, die sich auf ein paar wenige oder sogar nur ein Produktart spezialisiert haben. Es liegt nahe, dass solche Spezialbanken in dem, was sie tun, besonders gut sind.

extra Bank für einen extra Dispo

In Teil 2 habe ich für Sie einige gute Banken ermittelt, die sich darauf spezialisiert haben, Menschen einen zweiten Dispo einzuräumen. Für diese Art von Kredit hat sich noch kein einheitlicher Name durchgesetzt – deswegen findet man mehrere Bezeichnungen, die auch teils Produktbezeichnungen sind, aber immer das Gleiche meinen.

Verschiedene Bezeichnungen für einen zusätzlichen Dispokredit:

- Abrufkredit

- Rahmenkredit

- ComfortCredit

- DispoPlus-Kredit

Die Kombination der Namen Abrufkredit und Rahmenkredit beschreibt die Funktionsweise dieser speziellen Kreditart recht gut …

Jeder Anbieter gibt dem zusätzlichen Dispo einen eigenen Namen. Hier das Beispiel der www.ing-diba.de.

… so funktioniert dieser Kredit:

- Sie haben bei einer Spezialbank ein Kreditkonto.

- Bei Kontoeinrichtung wurde ein Rahmen vereinbart, wie tief das Konto maximal ins Minus gehen darf (Stichwort: Rahmenkredit).

- Immer wenn Sie wollen, können Sie von diesem Konto Geld abrufen, indem Sie bei der Bank anrufen oder sich ins Online-Menü einloggen und eine Überweisung auf Ihr Girokonto veranlassen (Stichwort: Abrufkredit).

- Sie können das so oft und so lange machen, bis der maximale Kreditrahmen ausgeschöpft ist.

- Um Kreditzinsen zu sparen, können Sie jederzeit Geld auf das Kreditkonto zurücküberweisen.

- Sie können den Kredit auf einen Schlag zurückzahlen

- Wenn der Kontostand des Kreditkontos null lautet, kostet das Konto nichts. Keine Zinsen, keine Gebühren. Einfach kostenlos.

So ein Kreditkonto kann man vorsorglich einrichten, weil es völlig kostenlos ist. Nur für den Zeitraum, in dem man Geld abruft, fallen Zinsen an.

Alle in Teil 2 aufgeführten Kreditbanken berechnen keine Bearbeitungsgebühr und keine Kontoführungsgebühren. Damit ist der zusätzliche Dispo in Phasen, in denen er nicht genutzt wird, vollkommen kostenfrei.

Alternative zum „Notgroschen“

So kann man sich diese zusätzliche Kreditlinie vorsorglich besorgen, um größeren finanziellen Spielraum zu haben, wenn man schnell mal Geld benötigt. Gerade in Zeiten mit niedrigen Zinsen, wo sich Sparen auf einem Sparkonto für Notfälle kaum lohnt, dürfte ein Abruf- bzw. Rahmenkredit eine hervorragende Alternative sein.

Sofortige Kredit-Auszahlung gewünscht?

Ist bereits jetzt die Auszahlung des Kredits dringend, geben Sie gleich bei Beantragung die gewünschte Summe zur Auszahlung auf Ihr Girokonto an. Die Kreditbank wird es freuen, schließlich verdient die Bank nur, wenn Sie den Disporahmen nutzen.

2. So bekommen Sie Ihren zusätzlichen Kredit

Voraussetzungen für eine erfolgreiche Beantragung

- Girokonto auf den eigenen Namen

- Arbeit oder ein anderes regelmäßiges Einkommen

- Wohnsitz in Deutschland

Trifft das auf Sie zu? Dann stellt sich die Frage, bei welchem Anbieter Sie gerne Ihren neuen Kreditrahmen hätten. Es empfiehlt sich, den Antrag nur bei einem Anbieter zu stellen und nicht bei mehreren gleichzeitig, da jede Bank eine Schufa-Abfrage macht und in einem Zeitraum von 10 Tagen sehen kann, welche anderen Banken und aus welchem Grund dort ebenfalls die Bonität abgefragt haben …

Sollte es beim ersten Anbieter nicht klappen, warten Sie zwei Wochen ab und probieren es beim nächsten.

Gute Anbieter zusätzlicher Kreditlinien

In Deutschland gibt es mehrere in- und ausländische Banken, die solche Dispos anbieten. Sie bekommen von mir drei deutsche Banken als Anbieter vorgeschlagen, weil ich seit Jahren mit diesen drei Banken eigene Erfahrungen habe und sie guten Gewissens empfehlen kann.

Allgemeine Beamten Kasse |

ING-DiBa |

Volkswagenbank |

|

|---|---|---|---|

| Kontoführung |

|

|

|

| Kreditrahmen |

|

|

|

| Besonderheit | besonders einfach für Beschäftigte des öffentlichen Dienstes | weitere Bankdienstleistungen wie Girokonto und Karten möglich | |

| Zinssatz | siehe Angebot über den direkten Link zur Bank in der nächsten Zeile | ||

| Direkter Link | abkbank.de | ing-diba.de | volkswagenbank.de |

Tipp: So erreichen Sie einen höheren Kreditrahmen

Sie erreichen mehr finanziellen Spielraum, wenn Sie eine zweite Person beim Kreditantrag hinzufügen. Zudem steigert das die Bonität und erhöht damit die Wahrscheinlichkeit eine Kreditzusage.

Bei der Volkswagenbank kann man zusätzlich sogar noch bis zu zwei Bürgen hinzufügen. Das macht Sinn, wenn Sie in Deutschland noch nicht über ein hohes Einkommen verfügen oder nur wenig Daten zur Bonitätsermittlung vorliegen. Allerdings – und darüber sollte sich jeder Bürge klar sein – ist er verpflichtet, den Kredit notfalls zurückzuzahlen, wenn der eigentliche Kreditnehmer ausfällt.

Kreditsumme auszahlen (Beispiel: VW Bank)

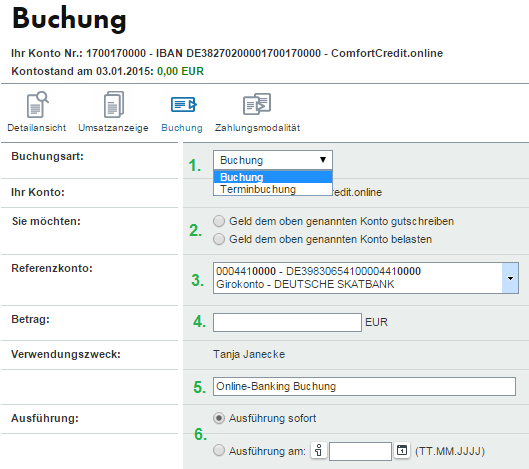

Am Beispiel der Volkswagenbank sehen Sie, wie einfach es ist, den zusätzlichen Dispo zu nutzen:

Einloggen ins Online-Banking und die Maske „Buchung“ aufrufen

Mit dieser Buchungsmaske können Sie selbstständig Kreditauszahlungen und Einzahlungen veranlassen.

- Entscheidung: Kredit jetzt oder zu einem bestimmten Termin auszahlen

- Kredit auf Ihr Girokonto auszahlen oder Geld von Ihrem Girokonto abbuchen (Kredit zurückzahlen)

- Auf welches Konto soll das Geld ausgezahlt werden? Es können mehrere Konten hinterlegt werden.

- Höhe des Betrags

- Hier kann eine Notiz eingetragen werden, die auf dem Kontoauszug erscheint.

- Hier kann optional ein Datum zur Ausführung angegeben werden.

Zusammenfassung

Vorteile eines zusätzlichen Kreditrahmens:

- Erhöhung des finanziellen Spielraums

- jederzeit Ein- und Auszahlungen möglich

- unabhängig von Ihrer Hausbank

- verhältnismäßig günstige Zinsen

- kostenlos in Phasen der Nicht-Beanspruchung

- Kontoeröffnung kostenlos

Ich finde folgende Fragestellungen interessant

(Ich beziehe noch konkret auf die ING-DiBa):

1.) Wird vor Auszahlung eines Rahmenkredits erneut eine Schufa-Abfrage durchgeführt, oder werden sonstige Einkommensnachweise angefordert?

Immerhin kann es ja sein, dass sich die Einkommensverhältnisse zwischen Einräumung des Rahmenkredites und Kreditauszahlung erheblich verändert haben.

Das wäre natürlich einerseits aus Sicht der Bank sinnvoll – aus Sicht des Kunden, der den Rahmenkredit ja genau für Notfälle angelegt hat, ist das eher schlecht.

2.) Falls bei tatsächlicher Rahmenkreditnutzung erneut eine Bonitätsprüfung durchgeführt wird: Dient der Bank auch ein vorhandenes Wertpapierdepot mit entsprechend hohem Gesamtwert eine ausreichende Sicherheit? Also ähnlich zu einem Wertpapierkredit?

Wäre schön, wenn jemand etwas weis.

Ansonsten kann man ja ich bei der ING-DiBa nachfragen.

1) Der Kreditrahmen wird eingerichtet und dann bleibt er unangetastet bestehen – unabhängig, ob er genutzt wird oder nicht. Einmaliger Vermerk in der Schufa, dass der Kreditrahmen in der genehmigten Höhe besteht. Als Kunde kann man die Kreditlinie nutzen, in dem man einfach eine ausgehende Überweisung startet. Zurück führt man ihn mit einer eingehenden Überweisung. Es gibt keine weiteren Prüfungen. Als Kunde kann man jederzeit ohne erneute Anträge auf die Kreditlinie zugreifen. Sehr praktisch.

Man kann sich die Kreditlinie quasi für den (finanziellen) Notfall vorsorglich einrichten lassen. Das macht Sinn, denn wenn man in finanziellen Herausforderungen steckt, ist es wesentlich schwieriger von Banken Geld zu bekommen!

2) Die ING-DiBa richtet den Kreditrahmen aufgrund der Bonitäts- und Einkommensprüfung ein. Auf Vermögenswerte wird nicht geschaut. Die ING-DiBa vergibt keine Wertpapierkredite (man könnte den Rahmenkredit durch Umbuchung auf das Verrechnungskonto aber für Wertpapierkäufe nutzen). Für ein Kredit mit Absicherung durch Wertpapiere in Frage kommt, dem empfehle ich ein Depot bei der Comdirect einzurichten und ordentlich zu bestücken. 🙂

Vielleicht ergänzend für Sie interessant: https://www.deutscheskonto.org/de/dispo-kontoeroeffnung-ohne-gehaltseingang/ – hier sehen Sie, wie man einen Dispo bei der ING-DiBa auch ohne Gehaltseingang bekommt.

Es handelt sich um den aktuellen Artikel unserer Sonntagsmail.

Ich möchte mein Dispo von 2000 auf 3000 erhöhen. Danke l.g.hinz