VW Bank: Erfahrungen mit der Kreditlinie

Als Alternative zur ING-DiBa haben sich einige Kursteilnehmer die Kreditlinie bei der Volkswagen-Bank eingerichtet. Beide Banken sind mit Riesenabstand die führenden Anbieter für uns smarte Bankkunden!

Seit 2011 habe ich selbst die Kreditlinie der www.volkswagenbank.de

Wichtige Eckdaten, bevor es zu den Erfahrungen geht:

Mit der Beantragung des Rahmenkredits und deren Einrichtung erhalten Sie:

-

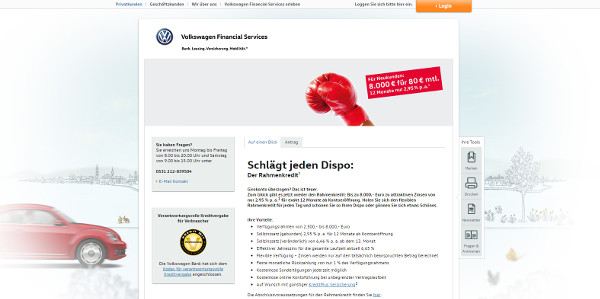

Dauerhafte Kreditlinie (= unbegrenzte Laufzeit)

in Höhe von bis zu 8.000 Euro im ersten Schritt zum vergünstigten Zinssatz. Eine spätere Erhöhung auf 25.000 Euro ist möglich.

-

Flexible Nutzung (wie ein Dispo)

Sie können jederzeit aus der Kreditlinie Geld auf Ihr Girokonto überweisen und damit machen, was Sie wollen. Ebenso können Sie jederzeit Geld vom Girokonto auf das Kreditkonto bei der VW Bank zurückführen.

Falls Sie „im Kredit“ sind, wird monatlich nur 1 % des Verfügungsrahmens als Tilgung und Zins von Ihrem Girokonto eingezogen. Bei einer Kreditlinie von 8.000 Euro wären das nur 80 Euro monatlich. Doch Sie können sich den Betrag – abzüglich des Zinses – am nächsten Tag wieder auf das Girokonto auszahlen lassen.

-

Online-Banking, kostenlose Kontoführung

Dank Online-Zugang haben Sie jederzeit Zugriff auf Ihre Kreditlinie. Sie können sich einloggen und den Kontostand ansehen sowie selbstständig Überweisungen starten. Alle Buchungen sind kostenfrei.

Falls Sie sich nicht in der Kreditlinie befinden, fallen auch keine Kosten an. Man kann sich den Rahmenkredit der VW Bank als Notfall-Kreditlinie zulegen.

Notfall-Kreditlinie einrichten – bevor man sie braucht!

Voraussetzungen für eine erfolgreiche Beantragung

- 18 Jahre alt oder älter

- Wohnsitz in Deutschland

- unbefristeter Arbeitsvertrag

- Girokonto in Deutschland (für die Auszahlung und zum Einziehen von Raten)

Erfahrungen mit der VW-Kreditlinie

Unsere Kursteilnehmer erfahren im Programm, dass ich selbst die Kreditlinie bereits seit 2011 habe. Ich habe sie damals in Höhe von 5.000 Euro beantragt und in der Höhe genehmigt bekommen.

Heute würde ich sie in Höhe von 8.000 Euro beantragen. Sollte die VW Bank aufgrund der Überprüfung meiner Bonität (Einkommensnachweis, Schufa) zu der Meinung kommen, dass 8.000 Euro zu viel wäre, würden sie mir ein „Gegenangebot“ machen.

Motto: Lieber sofort eine höhere Kreditlinie beantragen als später nachverhandeln

Bitte denken Sie daran: Die Kreditlinie ist für Sie vollkommen kostenlos. Kosten fallen erst für die Tage an, an denen Sie im Kredit sind … und auch nur für die tatsächlich genutzte Kredithöhe.

Sie können beispielsweise eine Kreditlinie von 6.000 Euro haben, nutzen aber 10 Tage lang nur 500 Euro. Dann fallen auch nur für 500 Euro und auch nur für 10 Tage lang Kreditzinsen an.

Mit der Kreditlinie steigern Sie Ihre finanzielle Potenz und erhöhen Ihre Handlungsmöglichkeiten. Beispielsweise kurzfristiges Nutzen für eine bestimmte Sache. Konkreter Fall: Sofort-Kauf eines Gebrauchtwagens (Ersatz nach Unfall), ohne tagelang auf eine Finanzierungszusage warten zu müssen.

Ich selbst habe die Kreditlinie nur relativ kurz aktiv genutzt und seitdem nicht mehr. Dennoch steht sie mir nach wie vor jederzeit zur freien Verfügung (es gibt Anbieter, die kündigen ungenutzte Kreditlinien).

Die VW-Kreditlinie wird auf Dauer eingerichtet!

Es erfolgt keine erneute Bonitätsprüfung. Auch nicht in jährlichem Abstand. Ein Mal eingerichtet, fertig!

Link zur Bank ► www.volkswagenbank.de

Würde ich heute wieder vor der Entscheidung stehen, wo ich eine Kreditlinie einrichte, würde ich wieder die Volkswagen Bank nehmen und das empfehle ich auch unseren Lesern.

Ihre Erfahrungen? Bitte mithelfen!

Ich bitte alle Teilnehmer unseres Kurses, denen die Kreditlinie genehmigt worden ist, über ihre Erfahrungen mit der Beantragung, der Genehmigung und falls schon gesehen mit der ersten Nutzung der Kreditlinie (vielleicht zu Testzwecken) zu berichten.

Das dient dazu, ein noch besseres Bild über die Kreditlinie der VW Bank zu bekommen und wird nachfolgenden Lesern bei der Einrichtung bzw. bei der Nutzung helfen. Vielen Dank für Ihr Engagement als smarter Bankkunde!

Hier meine Kreditlinie bei der VW Bank:

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Hallo, nach den anfänglichen Schwierigkeiten den Antrag über mein iPad zu stellen, was leider nicht geht, nur über Computer möglich, ging alles problemlos und ich habe den vollen Betrag als Kredit erhalten.

Für mich persönlich erstellt er mir eine Art Sicherheit, die ich aber wirklich nur im äußersten Notfall anwenden würde, da ich ungern von Krediten lebe.

Glückwunsch, gut gemacht! Genau dafür ist sie da!

Ich habe das Kindergeld als Einkommen im Antrag ebenfalls angegeben. Daraufhin hat die Bank nachgefragt, inwiefern im Gegenzug eine Unterhaltspflicht vorliegt.

Der Vertrag wurde dann erfolgreich mit der Wunschsumme abgeschlossen.

Klasse! … und vielen Dank für das Feedback!

Beim Rahmenkredit hebt sich Kindergeld und Unterhalt in der Berechnung auf. Zumindest, wenn die Kinder im gemeinsamen Haushalt leben. Ich lerne auch dazu. 🙂

Ich habe ebenfalls letzten Sonntag den Antrag online ausgefüllt und am Montag abgeschickt. Jetzt ist das Passwort fürs Onlinebanking eingetroffen. Das Ganze hat nur 1 1/2 Wochen gedauert.

8.000.- Euro für sehr Preiswerte 2,98 % und das unbefristet. Mit ingDiba und Barclaycardtraining schon eine menge puffer.

Auf der Suche ist mir als einzigste noch tragbare Liquiditätsreserve dieses von der ikano-Bank aufgefallen:

http://www.ikanobank.de/kredite/kash-reserv-rahmenkredit

„Kash-Reserv“ bis zu 50.000.- unbefristeter Rahmenkredit.

Hat jemand mit der Ikea-Bank Erfahrungen ?

Das scheint auch der 3. und letzte angebotene echte Rahmenkredit in DE zu sein, alle anderen die ich fand, waren eigentlich verkappte Ratenkredite.

Vilen Dank nochmals für diese informative WebSeite.

twm

Hallo twm,

gibt es keine Nachfragen, wenn man schon bei INGDiba einen

Rahmenkredit hat ( z.b.: Warum stocken Sie denn bei INGDiba

nicht auf ? / warum benötigen Sie einen 2. Rahmenkredit bei

einer anderen Bank, usw.) ?

Muß man den bestehenden Rahmenkredit in jedem Fall angeben

(auch wenn z.Zt. nicht genutzt) ?

Roland

Hallo Roland,

nein nichts. Die Bank weiss ja laut Gregor nichts von der „Auslastung“ des anderen Rahmenkredits. In der Schufa sieht man nur, das ein Rahmenkredit in angegebener Höhe „unbefristet“ existiert.

Daher kam der erste der Briefe nach 3 Tagen: Begrüssung und Dank das man sich für diese Bank entschieden hat. In den folgenden Tagen kamen dann noch die Zugangsdaten.

Überweisungen gehen nur von und zum Referenzkonto, wegen dieses geschlossenen Systems gibt es auch keine Tans.

Viele Grüße

twm

Guten Tag.

Können Sie mir bitte sagen.

Wie viel muss Basisscore sein, um den Rahmenkredit 8000 zu erhalten. (ungefähr oder Minimum), (Wer weiß aus eigener Erfahrung)

Ist unbefristeter Arbeitsvertrag von (Leihfirma, Zeitfirma) Randstad genung?

Danke im Voraus für die Antwort.

Hallo Dmitri,

die Frage über den Basisscore lässt sich nicht pauschal beantworten, da in die Entscheidung der Bank mehrere Kriterien einfließen.

Eine Anstellung in einem unbefristeten Arbeitsverhältnis bei einer Zeitarbeitsfirma ist kein Ausschlusskriterium.

Hallo zusammen,

die Einrichtung des Rahmenkredits bei der VW Bank hat gut drei Wochen gedauert. Denke das lag an den Feiertagen und dem allgemeinen Stress in der Vorweihnachtszeit. Geklappt hat es auf jeden Fall und somit bin ich für die nächsten Aufgaben hier gerüstet. Der „Finanzielle Schutz“ ist eingerichtet.

Ich werde aber unabhängig davon parallel noch daran arbeiten, diesen auf zwei gesunde Beine zu stellen. Der VW Rahmenkredit soll lediglich als letzte Notreserve dienen. Für dieses Unterfangen habe ich mir einen weiteren Dauerauftrag in Höhe von 5% auf ein Tagesgeldkonto der moneyou eingerichtet. Dieser wird also mitlaufen, bis der „Finanzielle Schutz“ tatsächlich vorhanden ist. Auch wenn dies sicherlich eine Weile dauern wird.

Schönen Gruß und guten Start ins neue Jahr

Torsten

Super toll. Vielen Dank für das Mitteilen der Erfahrung hier. Klasse gemacht!

Hallo Gregor,

was ein Schutz-Kreditlinie angeht – nun diese habe zu gleichen Konditionnen bei der Hausbank.

Denke das ist okay?

Vg

Carsten

Es ist mir ein wichtiges Anliegen unsere Teilnehmer in Ihren eigenen Entscheidungen zu stärken und für weitere eigene Entscheidungen fit zu machen … von daher ist es spannend von individuellen Anpassungen zu hören.

Hi habe erst den Rahmenkredit bei der Ing Diba über volle 25.000 bekommen. Hat gut funktioniert danke für den Tipp.

Ich brauchte aber 7.500€ für eine Steuernachzahlung jetzt habe ich gesehen das der Volkswagenbank Rahmenkredit eigentlich gerade günstiger wäre. Kann ich diesen jetzt auch gleich beantragen oder besser warten gemäß Schufa etc. Zudem bin ich aktuell Rentner mit hoher Rente und Immobilienvermögen.

Probieren. Man weiß es erst sicher, wenn man den Antrag gestellt hat. Entweder es klappt, oder es klappt nicht.

Ein bereits bestehender Rahmenkredit wird nicht im Kreditantrag angeben, weil es sich um quasi um einen Dispo ohne feste Rate handelt. Aber je nach Schufaabfrage könnte dieser von der VW-Bank gesehen werden. Aber warum nicht? Sie wissen ja, dass sie in den ersten 12 Monaten bei Beträgen bis 8.000 Euro günstiger sind und können davon ausgehen, dass der Kunde schon Erfahrungen mit Rahmenkrediten hat und nach der Beantragung tendenziell den der VW-Bank nutzen wird!

Hallo Hr. Janecke,

vor ungefähr 2 Monaten bin ich zufällig auf Ihre Seite hier gestoßen.

Seit diesem Zeitraum habe ich einiges beantragt und geändert.

Hier ein Auszug :

– Erhöhung meines Ratenkredit bei der ING auf 27000 Euro.

– Erhöhung meines Rahmenkredtit bei der ING von 6000 auf

18000 Euro.

– Eröffnung Girokonto ING mit Dispo 1000 Euro.

– Beantragung Advanzia Kreditkarte, bewilligt.

– Eröffnung Girokonto bei DKB mit Visakarte und hier

500 + 500 Euro Dispo.

+ Altbestand Girokonto bei einer Volksbank seit 2005

+ (Altbestand Santander 1plus Visakarte mit 2000 Euro

seit 2010)

+ Jetzt die Santander Clever Card mit 3000 Euro

Rahmenkredit gekündigt. Bestand auch seit 2010.

Nun habe ich versucht bei mehreren Banken einen Kredit

über 4000 Euro zu bekommen, zum Test für die VW Kreditlinie.

Absage kam von folgenden Banken :

– SKG Bank, Targobank, Barcley Bank

Die CleverCard wird jetzt Ende Juli 2018 aus der Schufa ausgetragen, Bestätigung liegt vor.

Kann man so überhaupt die VW Kreditlinie beantragen und

im Antragsprozess der VW Bank wird explizit nach einem Rahmenkredit gefragt, darf ich den dann wirklich

weglassen ?

Wie gehe ich jetzt am besten vor ?

Hallo Christian,

super, dass Sie so fleißig umsetzen!

Wenn explizit nach dem Rahmenkredit gefragt wird, dann diesen bitte angeben.

Ein Versuch ist die Beantragung immer wert.

Hallo Christian,

ich habe bzw. bin gerade noch dabei mir eine sehr hohe Kreditline aufzubauen aktuell bin ich bei 72.750 EUR, mein persönlichen Ziel sind 100.000 EUR.

Aufgrund meiner beruflichen Tätigkeit im Finanzwesen und meiner eigenen Erfahrung. Kann ich dir nur den Tipp geben, nicht alle Kredite bzw. Kreditlinen auf einmal zu beantragen, lass immer 3 bis 6 Monate dazwischen Pause. Grund: Die „NEUE“-Bank sieht die Kreditline in der SCHUFA und leitet daraus eine schnelle „Neuverschuldung“ ab. Sie sehen ja nicht ob du die Rahmenkreditline nutzt oder nicht.

Hallo Heiko,

vielen Dank für den Tipp. Das war, bzw. ist meine Vermutung auch. Ich werde mir die DKB und ING behalten.

Dann die beiden Kreditkarten (Santander 1plus und Advanzia) rausnehmen.

Bei der Advanzia Karte muss man ja erst einmal Geld ausgeben um auf ein höheres Niveau zu kommen.

Und ein Phänomenal ist ja schon der hohe Rahmenkredit und Dispo bei der ING.

Mit einem normalen Gehalt sollte man dann zufrieden sein :-).

Nochmals danke für den Rat.

Scheint geklappt zu haben. Hatte Freitag eine Auszahlung auf meinem Konto.

Donnerstag Abend online und per Papier alles ausgefüllt und Freitag zur Post gebracht und Freitag darauf das Geld.

Und ich muss dazu sagen. Ich bin offiziell noch in der Probezeit bis Mitte Dezember, aber ich bin wichtig für die Arbeit die ich ausführe. Jetzt warte ich nur noch auf die Unterlagen.

Ich muss dazu noch sagen. Ich wäre sehr gern zur Ing DiBa gegangen damit. Nur das wurde schon vom PC aus abgelehnt. Traurig das die ihre eignen Kunden ablehnen.

Nachtrag: Ab gestern bekommt man bei Neubeantragung der Kreditlinie auf die maximal möglichen 25.000 Euro den günstigen Zinssatz von 2,95 Prozent. Details sie Angebot der Bank.

Hinweis: der günstige Zinssatz von 2,95% gilt nur für die ersten 12 Monate. Danach steigt er wieder an.

Ja, genau. Unproblematisch, wenn man die Kreditlinie für Reserve-Zwecke nutzt bzw. vorhält.

Wenn man später doch eine größere Sache über die Kreditlinie finanzieren möchte, kann man nach dem Treuezins-Bonus fragen. Als Bestandskunde haben wir dann ebenfalls 2,95 für 12 Monate bekommen. Es hat alles seinen Grund, weswegen wir einige Anbieter über Jahre detailliert vorstellen. 😉

Gilt das Angebot auch noch im März 2019. Wenn ich jetzt beantrage. Bekomme ich dann die volle 25K Dispkredit.

Gruß

Sebastian

Sehr gern möchte ich Vollzug melden: Mein Rahmenkredit wurde im ersten Anlauf als Neukunde mit der maximalen Kreditsumme genehmigt!

Sehr, sehr schön 🙂 Glückwunsch für die tolle Umsetzung!

Gibt es eine grobe Faustformel wieviel Rahmenkredit man bei 1.100€ Netto, unbefristet, Einpersonenhaushalt, beantragt werden „sollten“?

Keine Kredite am laufen und Schufa bei 96,3%.

Danke. 🙂

Sobald der Rahmenkredit der VW-Bank in Anspruch genommen wird, startet die automatische monatliche Rückzahlung von 1 % des Verfügungsrahmens (mindestens aber 50 Euro). Würde man den maximalen Kreditrahmen von 25.000 Euro beantragen, wären das monatlich 250 Euro. So viel „Luft“ müsste noch in der Haushaltsrechnung übrig sein. Das wäre eine Variante von Faustformel. Die andere lautet nicht höher als das 10-fache Netto-Einkommen. Dennoch kann man von diesen „Ideen“ keine Genehmigung einer Kreditlinie ableiten, weil noch weitere Faktoren in die Berechnung einbezogen werden. Diese können wir nicht ansehen, weil ich keine Bank bis ins Detail in die Karten schauen lässt.

Bei der aktuellen Ausgangslage würde ich nicht höher als 10.000 Euro beantragen. Eine spätere Erhöhung ist immer dann leicht möglich, wenn man eine gute Historie bei der Bank hat. 🙂 Viel Glück!

Vielen Dank Gregor für die fundierte Antwort. Auf so etwas kann man aufbauen. 👍🏻

ING sagt online beim Rahmenkredit NEIN, gibt aber bei Eröffnung vom Girokonto 3.000€ Dispo nach Einreichung der Gehalstnachweise. (Vielleicht auch weil das N26 Konto erst sechs Monate läuft? Mit Dispo 3250€, aber ohne Eintrag in der Schufa. 🤔)

Ich werde berichten. 👍🏻

Super, Danke!

Eine Frage beschäftigt mich noch. Was sollte man bei „Grund für die Kreditaufnahme wählen“?

Gibt ja keine Antwort „Erhöhung Kreditlinie“. 😅

– Ablösung anderer Kredit

– Ausgleich Girokonto

– Renovierung/Umzug

– Urlaub/Reise

Oh, gibt es aktuell nur die drei? Bis auf das erste hört es sich für eine statistische Abfrage (für eventuelle künftige Marketingmaßnahmen) an. Wenn es kein Sonstiges gibt, dann was dem am nächsten kommt. Nr. 2.

Die Frage konnte im Antrag ausgelassen werden.

Dienstag abgeschickt, heute die Sofortauszahlung (800€), zum Test, auf dem Konto. Ohne irgend eine E-Mail, Post oder sonstiges. Kurios. 🤔

Denke das der Antrag erfolgreich war. 🙂

Dank deiner Tipps habe ich mit dem mitkriegen Netto schon >14.000€ Kreditlinie aufgebaut. 👍🏻 Lieber jetzt, als wenn man es wirklich braucht.

Ja, perfekt! Vielen, vielen für die Umsetzung und das Feedback! 👍🏻

Hi Gregor,

danke für diesen klasse Austausch hier.

Gilt die von dir erwähnte unverbindliche Faustformel (max. 10-faches Nettogehalt als Rahmenkredithöhe) jeweils pro Bank oder insgesamt? Danke vorab

Sie gilt pro Bank. Jedenfalls traue ich mich das aus Erfahrung zu den beiden Banken zu sagen, die wir hier auf dem Spezial-Portal seit Jahren begleiten.

Hallo Gregor,

Nachdem ich vorzeitig mein Autokredit bei der ING im Januar ausgelöst habe, hatte ich im Februar einen Antrag für den Rahmenkredit bei der ING gestellt und wurde zu meiner Verwunderung abgelehnt.

Wahrscheinlich war der Zeitraum noch zu kurz.

Aus diesem Grund habe ich es nun erstmal bei der Volkswagen-Bank probiert mit 25000€.

Heute erhielt ich eine Brief, dass man mir zwar nicht 25000€, aber 10000€ genehmigt.

Der nächste größere Schritt zu einer höheren Kreditlinie ist somit getan.

Ich werde es im Sommer/Herbst nochmal bei der ING probieren. Das ING Girokonto nutze ich als Zweitkonto und hat ein Dispo von 2000€ – ohne Gehaltseingang.

Als nächstes folgt nun das Training der Barclaycard Visa, da die ersten 6 Monate rum sind.

Das Limit liegt unverändert seit Eröffnung bei 4500€.

Da ich mit meinen aktuellen Kreditkarten bereits ein gemeinsames Limit von 15500€ erreiche (3000€ je Payback Visa & PSD MC, 5000€ Advanzia Gebührenfrei, 4500€ Barclaycard), bin ich mit dem Zwischenstand zufrieden.

Demnächst wird das Girokonto bei der Sparda-Bank geschlossen (temporär 4 Girokonten), mein Dispo lag dort bis zum letzten Gehaltseingang bei >10000€.

Das PSD-Konto hat es nun beerbt, der Dispo liegt derzeit noch bei 1000€, sprich der Starthöhe. Die Erhöhung erfolgt bei der PSD erst ab dem 3. Gehaltseingang.

Ich danke dem ganzen Team schonmal wieder für das sehr hilfreiche Portal, die Mails und die Videos! Einfach klasse!

PS: Das ganze bei einem schlechten Basisscore von nur 89! Durch die vielen Änderungen ist er nochmals von 89,3 auf 89 gesunken.

Warum der so niedrig ist, weiß wohl nur die Schufa.

ScoreKompass (Infoscore) bescheinigt mir ein gutes bis sehr gutes Rating…

Ganz große Klasse, wie du das machst Timo! Herzlichen Dank für die tolle Dokumentation 🙂 Sehr wertvolle Inspiration in unser Community!

Hallo Gregor,

wollte bei der VW Bank einen Rahmenkredit beantragen, habe aber festgestellt das Sie wissen wollen für was ich diesen benötige. Das ist bei den ING nicht so. Oder? Und dann bitten Sie noch eine Versicherung an um seinen Rahmenkredit abzusichern, finde ich toll. Könnte aber nicht herauslesen wann ich den Versicherungsbeitrag bezahlen muss. Wenn ich den Rahmenkredit in Anspruch nehme oder schon nach der Bewilligung? Bei 5000€ wären das 4,37€ und bei 25000€ dann 21,85€. Dann würde er für mich nicht in Frage kommen.

Hallo Uwe,

bei der ING wurde die Verwendung nicht abgefragt, sonst hätte ich das in meiner Anleitung vermerkt. Es wird auch bei der VW Bank nicht überprüft (Nachweise angefordert). Diese Angabe scheint wohl eher für statistische Zwecke oder Marketing zu sein. Es handelt sich ja um einen „Dispo“, der mal so und mal so genutzt wird.

Aus Sicht der Bank ist es schlau eine Versicherung anzubieten. Der Kunde bezahlt eine Versicherung für das Risiko, was die Bank trägt. Wenn die Bank eine Absicherung will, soll sie selbst eine Versicherung abschließen und bezahlen. Nur sind viele Deutsche nicht so smart und schließend überall eine Versicherung ab, wo es möglich ist. Willkommen im Land der Überversicherten 😉

Bei der VW-Bank wird zwar nach dem Zweck gefragt, aber man kann das Feld auslassen.

Hallo Gregor,

bei mir hat leider mit dem Rahmenkredit bei der ING leider nicht geklappt. Wann sollte ich es nochmal versuchen? Liegt wahrscheinlich daran das ich zur Zeit von Dr Krankenkasse mein Verdienst bekomme. Aber ich Versuch es auf jeden Fall nochmal.

Uwe

Richtig Uwe, alle Arten von Zahlungen aus Sozialsystemen (außer Rente) gelten nicht als zu berücksichtiges Einkommen. Der nächste Zeitpunkt wäre 3 Monate nachdem wieder Einkommen aus unselbstständiger Tätigkeit nachweisbar ist. Bis dahin gute Besserung!

Bin 70 Jahre alt und bin Rentnerin. Trotz eines mtl. Einkommens aus Rente und Nebenjob von über 2.500 € hat die ING den beantragten Rahmenkredit von 15.000 € abgelehnt. Mit dem Rahmenkredit sollte ein Ratenkredit von Netto ca. 10000 € abgelöst werden. Mein Schufa-Score liegt seit mehreren Jahren bei über 99.

Ich vermute, dass es das Alter war. Welcher andere Anbieter käme stattdessen in Frage?

Damals hatte ich den ING Rahmenkredit nicht in voller Höhe beantragt. Im Rahmen des Aufsteiger-Trainings habe ich mich nun aber doch entschlossen eine größere Notfall-Kreditlinie einzurichten.

Leider wurde der Antrag bei der ING direkt abgelehnt. Ich konnte nicht einmal in der SCHUFA die sonst übliche „Anfrage Kreditkonditionen“ sehen. Vermutlich lag es bei mir daran, dass als Referenzkonto das Girokonto der ING hinterlegt ist. Im Antrag wurde es Gehaltskonto genannt und ließ sich nicht ändern. Da auf diesem Konto aber kein Gehalt eingeht hat vermutlich der Computer den Antrag direkt abgelehnt.

Daraufhin habe ich es bei der VW Bank probiert und genau eine Woche nach dem Postident ist bereits der Rahmenkredit über 25.000€ bei der SCHUFA eingetragen und eine kleine Auszahlung (hatte ich so im Antrag angegeben) auf dem Girokonto. Nun warte ich noch auf die Zugangsdaten zum Onlinebanking.

Vielen Dank für diese Empfehlung einer Alternativbank!

Klasse! Toll gelöst 🙂 Herzlichen Dank für diese Fortschreibung!

Hallo!

Ich habe gestern bei der IngDiba einen Rahmenkredit beantragt der leider abgelehnt wurde. Direkt im Anschluss habe ich einen weitern Rahmenkredit bei der Volkswagen Bank beantragt. Die haben mir den Antrag bestätigt und mir die Vertragsunterlagen zukommen lassen, die ich bereits fertig ausgefüllt habe. Meine frage ist jetzt, ob der erste abgelehnte Antrag auf Rahmenkredit auch für 10 Tage in der Schufa sichtbar ist wie ein Antrag für einen normalen Kredit oder ob dieser gar nicht erscheint. Bin mir nicht sich ob ich meine Unterlagen an die Volkswagen Bank direkt denen zukommen lassen soll oder erst nach Abschluss der 10 Tage.

Bei mir hat die ING keine Schufaabfrage gemacht, deswegen habe ich den Antrag auch sofort abgeschickt.

Die Ablehnung erscheint sowieso nicht in der Schufa, höchstens die „Anfrage Kreditkonditionen“.

Wenn kein Onlinezugang zur Schufa vorhanden ist, um nachzuschauen, würde ich empfehlen die 10 Tage zu warten.

Ansonsten könnte die VW Bank denken, dass 2 Kredite gleichzeitig beantragt wurden.

Vielen dank sven

Aber die frage ist ob ingba am die erst online prüfüng eine kreditkonditionen schüfaabfrage

Oder eine kreditanfrage

Weil uberall online wo ich suche finde dass kredikonditionen unsichtbar sind für anderes bankpartner nür eine langjahres füe uns.

Im Gegensatz zur Kreditanfrage wirkt sich die Konditionsanfrage nicht auf Ihre Bonität aus. Sie beeinflusst weder Ihren SCHUFA-Score noch kann sie durch Dritte (z. B. andere Banken, die Ihre Daten abfragen) eingesehen werden. Nur für Sie selbst ist dieser Eintrag für ein Jahr lang sichtbar. Eine Konditionsanfrage ist also völlig neutral und hat keinerlei negative Auswirkungen für Sie.

Also wenn so stimmt muss nicht die 10 tge warten

Oder lieber nicht riskiert?

Trodzem danke für die hilfe.

Hallo Eva,

habe jetzt auch mal nachgeschaut. Die Konditionsanfragen werden nicht weitergegeben, das hatte ich falsch in Erinnerung. Normalerweise sollte die Diba aber nur eine Konditionsabfrage machen, die dann ja doch nicht weitergegeben wird.

Dann sind die 10 Tage nicht erforderlich.

Wüsche viel Erfolg bei der Beantragung!!!

Folgende zwei Fragen:

1. Gibt man einen bestehenden ING Rahmenkredit im Antrag an, wenn dieser zum Zeitpunkt der Antragstellung „auf Null“ läuft, d. h. keine Zinsen anfallen?

2. Ist die VW Bank kulant in Bezug auf Verschiebung des Starts einer 12-Monate-Niedrigzinsphase auf einen späteren Zeitpunkt wie z. B. 6 Monate nach Kontoeröffnung, sofern der Rahmenkredit erst nach 6 Monaten erstmalig in Anspruch genommen wird?

Zu 2.):

Das kann wohl nur die Bank selbst beantworten, glaube ich.

Hallo Gregor,

habe zuerst bei der ING den Rahmenkredit über 25000€ beantragt, er wurde genehmigt. Anschließend bei der VW Bank wurde mein Antrag (war auch über 25000€) abgelehnt. Gibt es bei der VW Bank eine Wartezeit bzgl. eines zweiten Versuchs?

Viele Grüße

Marius

Hallo Marius,

super! Der erste Akt lief hervorragend, sehr gut gemacht!

Exakte Wartezeiten gibt es generell nicht. Persönlich würde ich es Anfang April nochmals einen Antrag starten. Vielleicht leicht mit der Zielsumme runtergehen.

Hallo Herbert,

Zu 1)

Ich habe den ING-Rahmenkredit nicht angegeben. Die VW-Bank hat mich dann nach einem Kontoauszug des Rahmenkredites gefragt. Zum Zeitpunkt war dieser auf 0, so dass es keine Schwierigkeiten gab.

Guten Morgen,

ich habe online einen Rahmenkredit bei der VW Bank beantragt. Papiere und Antrag verschickt. Postident nicht nötig, da ich bereits Kunde bin.

Wann habt ihr eine Zu-bzw. Absage bekommen?

Sehen andere Banken z. B. über die Schufa Auskunft wenn ein genehmigter VW Rahmenkredit in Anspruch genommen wurde und wenn ja sehen sie den genauen in Anspruch genommenen Betrag?

Man sieht nur die gesamte mögliche Kreditsumme. Wieviel davon in Anspruch genommen wird, ist nicht ersichtlich. Ähnliches Beispiel: Dispo bei einem Girokonto. Es wird nur der insgesamt mögliche Rahmen angegeben.

Hallo Karl,

Andere Banken sehen über die Schufa lediglich, dass es eine genehmigte Kreditlinie gibt. In der Schufa ist auch die Höhe eingetragen, aber die Nutzung bzw. „Auslastung“ des Kreditrahmens wird hingegen der Schufa nicht gemeldet.

Viele Grüße

Timo

Sind die verpflichtenden 1% nach Tilgung wieder verfügbar und wenn ja sofort oder erst nach einer bestimmten Zeit?

Hallo Marius,

Die 1% sind sofort nach Gutschrift wieder verfügbar.

Die 1% berechnen sich zudem immer von der eingerichteten Kreditlinie und nicht nur von der in Anspruch genommenen Summe.

Sprich:

Als Kreditlinie sind 10000€ eingerichtet, monatlich werden dann immer 100€ per Lastschrift abgebucht, und nicht nur 10€, wenn tatsächlich nur 1000€ ausgeschöpft werden.

VG

Timo

Hallo zusammen,

ich habe am 18.08.20 den Rahmenkredit i.H.v. 25.000 Euro beantragt und dieser wurde gestern genehmigt. Heute habe ich bei der ING zusätzlich einen Dispo von 6.000 Euro beantragt und dieser wurde auch genehmigt.

Wie Richard ja immer sagt, muss man Umsetzen. Ich will das tun und mir somit eine hohe Kreditlinie für den Fall der Fälle einrichten.

Wie sinnvoll ist es jetzt schon bei der VW-Bank den Rahmenkredit zu beantragen?

Ich bin auch Kunde bei der DKB (kein Aktiv-Kunde, da zurzeit Gehaltskonto bei der ING). Hier könnte ich auch noch den Dispo erhöhen lassen. Vielleicht auch den Privatkredit in der minimalen Variante von 2.500 Euro beantragen, um den Schufa-Score noch weiter zu pushen.

Was haltet ihr von meinen Ideen? Noch zu früh oder kann ich manches jetzt schon machen. Wenn nicht, wie lange sollte ich warten?

Und welche Reihenfolge empfiehlt ihr mir?

Danke für eure Ratschläge und ein schönes Wochenende 😉

Beste Grüße!

Marvin

Hallo Marvin,

also erfahrungsgemäß würde ich jetzt erstmal gut sein lassen, Dein Plan würde den Score wohl pushen, aber in eine Richtung, die Du wohl nicht möchtest. Der positive Effekt kommt erst später und dauert auch was.

Solche, relativ massiven, Kreditlinien mag die Schufa erst im Laufe der Zeit, damit sie sieht, dass Du damit umgehen kannst. Du könntest jetzt ja auch alle Linien ziehen und abhauen. Auch die Banken würden sich fragen, warum Du jetzt überall Linien aufbaust. Ich hatte bei der ING sogar 35.000€ ( 25 Rahmen und 10 Dispo ), habe aber das Giro wegen der Gebühren gekündigt, da Hauptkonto bei der DKB.

Ich habe das alles auch kurz nacheinander eingerichtet, plus noch 2 Kreditkarten, danach war ich bei der Schufa quasi Flaschensammler, und es hat einige Quartale bis zur Erholung gedauert.

Habe bei der ING auch 25k Rahmenkredit und 9k Dispokredit. Meiner Meinung nach ist die ING die mit Abstand beste Bank in Deutschland wo gibt !!

Mit zu raschem Aufbau weiterer Kreditlinien wäre ich jedoch auch vorsichtig und würde das lieber wohldosiert über einen längeren Zeitraum betreiben.

Bravo, sehr gut!

Ich schließe mich dem an. Etwas abwarten und dann erst wieder beantragen. Die Schufa mag langfristige Beziehungen.

Wir haben beide Varianten bei uns in der Community. Es hat beides schon funktioniert. Allerdings war ich nicht so nahe dran, dass ich jeweils die Bonitätsbewertungen mitverfolgen konnte.

Gleichwohl: Der sicherere Weg ist der behutsame (langsame) Ab- und Aufbau von Konten und Linien.

wie wirkt sich der Rahmenkredit auf eine EFH Immobilienfinanzierung aus, die nächstes Jahr geplant ist?

Ein Blick in die Zukunft mit so vielen Variablen lässt sich nicht zu 100 % richtig beantworten, denn es wird immer so sein, dass es einer Bank egal ist, einer anderen gefällt es und eine andere braucht nur einem Grund um zu sagen, dass es nicht geht.

Nun könnte man sagen „oh, da mache ich lieber nichts“ und tritt damit die Starre. Das ist nicht mein Weg. Geld muss fließen, damit es nützlich ist. Ich habe mir immer Bankpartner gesucht, die mit mir wollten. So bin ich nie Kunde bei jeder Bank geworden, aber insgesamt betrachtet ist mein Kontensystem excellent!

Hi Richard, das mag natürlich so sein und deine Meinung ist absolut legitim. Wenn ich bei einer großen Immobilien-Finanzierung allerdings nur 0,1% Zinsen nach Bankenvergleich mehr bezahle, kommt da schon eine stattliche Summe zusammen. Daher die Frage an alle nach Erfahrungen mit Banken in diesem Kontext?

Ja, natürlich. Freue mich auch, wenn noch mehr Leute ihre Erfahrungen via Kommentarfunktion beitragen. 🙂

Hallo Gregor,

habe gerade bei der VW-Bank einen Rahmenkredit beantragt und in voller Höhe genehmigt bekommen.

Im Anschluss habe ich bei der Ing vom Extra-Konto auf Girokonto „upgegraded“.

Mein Kontensystem sieht wie folgt aus.

Bisheriges Gehaltskonto: Spardabank Südwest (hatte ich vor drei Monaten reaktiviert und als „Verwaltungskonto“ ohne Lastschriften verwendet, welches Teile vom Gehalt per Dauerauftrag zur DKB und den Sparkonten überweist, da meine Vertrauensperson, die ich als Bevollmächtige haben wollte, dort ebenfalls Kunde ist und auf Filialbank bestand). Da die Sparda Bank ab dem 1.6.2021 nicht mehr kostenlos ist, werde ich dieser Änderung widersprechen und damit das Konto schließen.

Bisheriges Zweitkonto: DKB, wird demnächst zum Gehaltskonto aufsteigen und mir damit bald einen höheren Überziehungsrahmen bereitstellen.

Kreditkarten, die ich weiterführen werde:

Prime VISA, monatliches Limit 6000,00 €.

Barclaycard VISA, Kreditrahmen 3200,00 €. Hier habe ich inzwischen meine für meine Vertrauensperson eine Partnerkarte beantragt, dies soll die Vollmacht bei der Sparda ersetzen.

Kreditkarte der DKB: konnte bisher als Kreditkarte der Zweitbank ihre Vorteile nicht voll ausspielen, insbesondere da die Kreditkartenabrechnung immer kurz vor dem Gehaltseingang erfolgt und deshalb für mich eher wie eine Debitkarte wirkte.

Neu ist der Rahmenkredit bei der VW-Bank mit 24.500 € mit einem Limit von 24.500 €.

Ebenfalls neu das Girokonto der ING mit einen aktuellem Dispo von 500,00 €.

Ohne Erwähnung sind die „schufafreien“ Sparkonten und Depots, die ich gemäß der „Goldenen Gans“ ebenfalls im letzten Monat eingerichtet habe bzw. schon bestanden haben.

Bisher vielen Dank für Deinen großartigen Input! So intensiv wie die letzten Wochen habe ich noch nie mit dem Thema Geld auseinandergesetzt!

Ich fühle mich nun gut gerüstet und bin gespannt wie es im Aufsteigerprogramm weitergeht.

Viele Grüße

Gerd-Arne

Lieber Gard-Arne,

das hört sich fantastisch an! Wunderbar organisiert und herzlichen Dank für die schöne Aufgliederung!

Danke für die Rückmeldung. Für meine Organisation wurde ich bisher noch nie gelobt.

Von der VW-Bank bin ich jetzt gerade sehr irritiert: Beantragt und genehmigt war ein Rahmenkredit von 24500 €.

Jetzt habe ich auf mein Girokonto einen Geldeingang von 24500 € mit dem Verwendungszweck „Auszahlung Comfort Crédit“.

Ist das ein Irrtum der Bank?

Wie gehe ich nun weiter vor?

Hallo Gregi,

hab vor 3 Wochen bei Barclaycard beantrag und 4800€ Startrahmen bekommen. Eine Woche später bei Postbank (mein Hauptkonto-Privat) durch Upgrade auf Giro Extra Plus eine VISA Karte mit 1000€

Parallel will ich ein Comdirekt Depot eröffnen und durch Depotumzug-Wechsel mir den Wertpapierkredit ermöglichen, welches für keine andere Bank ja ersichtlich ist.

Ich als Selbständiger bekomme laut Info bei der ING keinen Rahmenkredit, allerdings sollte das bei VW-Bank möglich sein.

Die Bedingung für den RK der VW-Bank für Selbständige ist eine bestehende Geschäftsbeziehung.: Girokonto o.ä.

Da denke ich darüber nach, ein Tagesgeldkonto zu eröffnen, monatlich Geld überweisen und dann nach 3-6 Monaten den Antrag zu stellen.

Ist der Gedanke so in Ordnung?

Hat jemand eine bessere Idee?

zum Thema Rahmenkredit/Selbständig bietet sich noch die IKANO-Bank an (den Tipp habe seinerzeit hier irgendwo aufgeschnappt). Habe dort selbst seit ca. 1,5 Jahren einen RK (15TEUR). Antrag absolut problemlos und schnell abgewickelt. Max. sind 25TEUR möglich, keine weiteren Bedingungen wie bestehende Geschäftsbeziehung o.Ä.

Hallo alle zusammen,

Weiß jemand ob der Max Betrag beim Rahmenkredit Volkswagen Bank immer noch bei 8000€ liegt oder kann man gleich die 25.000€ beantragen !? Habe hier unterschiedliches gelesen.,,

Vielen Dank

Mein letzter Stand ist, dass die Maximalkreditsumme bei Erstbeantragung – Einkommen und Bonität vorausgesetzt – 25.000 Euro sind.