Schlau: Dispokredite kombinieren!

Diese Detail-Übersicht der Dispokredite haben wir für und mit Hilfe unserer Abonnenten der Sonntagsmail angelegt. Sie ist eine Ergänzung unserer drei besten Girokonten. Alle drei Banken nutze ich persönlich.

Doppelte Kredithöhe benötigt?

Unter dem Vergleich finden Sie Ideen, Tipps und Erfahrungen zum optimalen Aufsetzen von Kreditlinien.

Comdirect |

DKB |

ING-DiBa |

|

|---|---|---|---|

| Einrichtung | Sofort bei Kontoeröffnung (kostenloses Girokonto) oder jederzeit später | nach 2-maligem Gehaltseingang (kostenloses Girokonto) oder jederzeit später | Sofort bei Kontoeröffnung (kostenloses Girokonto) oder jederzeit später |

| Kreditrahmen | 100 – unlimitiert (max. 3-fache des Nettoeinkommens) | 100 – 15.000 € (max. 3-fache des Nettoeinkommens) | 100 – 10.000 € (max. 3-fache des Nettoeinkommens) |

| zusätzliche Kreditlinie auf Kreditkarte | 100 – unlimitiert (max. 3-fache des Nettoeinkommens) | 100 – 15.000 € (max. 3-fache des Nettoeinkommens) | nein (Debit-Karte, bucht direkt vom Girokonto ab) |

| mit anderen Krediten kombinierbar? | nein • außer Wertpapierkredit |

ja • Ratenkredit |

ja • Ratenkredit • Rahmenkredit |

| Kreditzinsen (Details entnehmen Sie bitte den Webseiten der jeweiligen Bank) | 6,50 % p.a. | 6,58 % p.a. | 6,99 % p.a. |

| Handlungsempfehlung? | Der Aufbau einer Kreditlinie für besondere Fälle ist eine gute vorsorgliche Sache. Achten Sie aber darauf, dass Sie nicht dauerhaft im Dispo leben. Eine Umschuldung in einen günstigeren Ratenkredit kann Sinn machen, um die Zinsbelastung zu senken und den Saldo Stück für Stück zurückzuführen. Zudem ist die Kreditlinie wieder frei. | ||

| Anleitung zur Kontoeröffnung | Comdirect | DKB | ING-DiBa |

| Online-Anträge |  |

|

|

| Bitte schreiben Sie mir über die Kommentarfunktion, wie Sie als smarter Bankkunde mit den Kreditlinien umgehen. Ich freue mich über Erfahrungen und Inspiration für neue Ideen. Danke! | |||

Wer sagt denn, dass man nur einen Dispo haben kann?

Richtig, es kann sogar sehr sinnvoll sein, über mehrere Kreditlinien bei unterschiedlichen Banken zu verfügen. Lassen Sie sich von dieser Seite inspirieren!

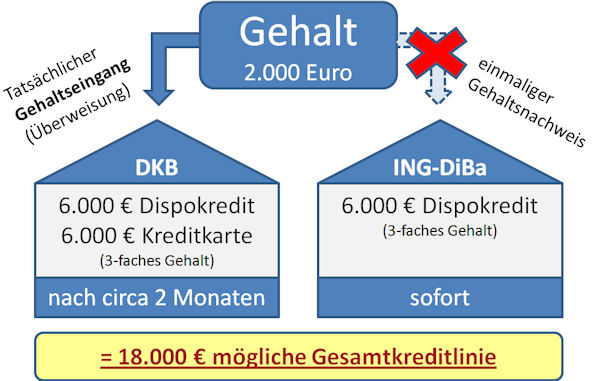

Kombination DKB und ING-DiBa

Meine Stammleser wissen es: Das ist meine absolute Lieblingskombination. Ich nutze sie seit vielen Jahren selbst!

Wie geht das mit den zwei Dispokrediten?

Ganz einfach: Bei der einen Bank ist es erforderlich, dass man einen tatsächlichen Gehaltseingang auf dem Girokonto hat (DKB) – bei der anderen genügt der Nachweis, dass man ein Gehalt bekommt (ING-DiBa).

Machen Sie sich doch diesen Unterschied zunutze und eröffnen Sie beide Girokonten (falls noch nicht vorhanden, sind beide kostenlos) und setzen Sie diese so auf:

Beispiel mit einem Nettogehalt von 2.000 Euro sowie einer so guten Bonität, dass der maximale Kreditrahmen in der dreifachen Höhe des Gehalts gewährt werden kann.

Gehaltseingang auf die DKB legen, den Nachweis über das Gehalt bei der ING-DiBa einreichen

Das Schöne daran: Haben Sie dieses System der Kreditlinien bei den beiden Banken eingerichtet, dann bleiben diese bis auf Weiteres bestehen. Selbst wenn Sie Ihren Gehaltseingang umziehen oder arbeitslos werden und überhaupt kein Gehalt bekommen.

Sie können aber von Ihrer Seite eine Erhöhung des Dispokredits anstoßen. Das macht beispielsweise Sinn, wenn Sie eine kräftige Gehaltserhöhung bekommen haben. Sonst würde ich es lieber lassen, denn bei einer Dispoänderung nach oben, wird stets die Bonität neu bewertet.

Beide Kreditlinien habe ich seit dem Jahr 2008 so eingerichtet. Bei der ING-DiBa ging noch nie Gehalt ein (Nachweis, dass ein Gehalt vorhanden ist, erfolgte damals über die Lohnabrechnung). Bei der DKB ging das Gehalt ein, es gab zwischendurch aber auch ein paar Jahre, in denen kein Gehalt einging. Die Kreditlinien sind bis heute unverändert geblieben.

Dispo wird auf Dauer eingerichtet und ändert sich nicht bei fehlendem Gehaltseingang (z. B. Arbeitslosigkeit)

Allerdings ist ein Zeitraum der Arbeitslosigkeit kein guter, um einen Dispokredit zu beantragen. Das sollte unbedingt vorher geschehen. Bitte denken Sie daran, falls Sie sich beruflich verändern wollen, dass Sie vorher geeignete Kreditlinien einrichten.

Ob Sie sie später in Anspruch nehmen oder nicht, muss heute noch nicht feststehen. Zu einem späteren Zeitpunkt wird es eventuell nicht so einfach sein, einen guten Dispo zu bekommen!

Girokonto wechseln trotz Dispo im Minus

Ja, dieser Wunsch kommt oft bei Leuten auf, die monatliche Kontoführungsgebühren zahlen müssen, eventuell noch extra Gebühren für Bank- und Kreditkarten. Dann ist man noch regelmäßig im Dispo und fragt sich:

Warum soll man so viele Gebühren und Zinsen zahlen?

Viele Volksbanken und Sparkassen, aber auch andere Filialbanken haben Dispozinsen im zweistelligen Bereich. Wenn dann noch weitere Gebühren hinzukommen, wird es ganz schön teuer.

Leider denken einige Leute, sie müssten erst ihren Dispo zurückführen, bevor sie ihr Konto wechseln können … und schieben so einen sinnvollen Kontowechsel Monat für Monat hinaus. Kennen Sie solche Leute?

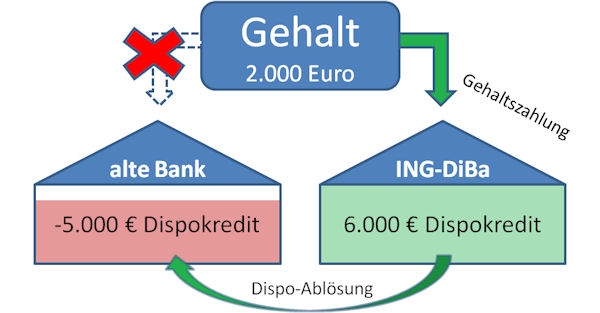

Die Lösung wäre sehr einfach: Man beantragt das kostenlose Girokonto der ING-DiBa und erhält sofort einen Dispokredit. Diesen nutzt man, um den Dispo bei der alten Bank auszugleichen.

Dafür ist man zwar bei der ING-DiBa im Dispo. Der ist aber höchstwahrscheinlich wesentlich günstiger und die Gebühren für Konto und Karte spart man sich auch.

Dispo-Ablösung bei der alten Bank durch Sofort-Dispo bei der neuen Bank:

Dispokredit, ohne Bank und Konto zu wechseln

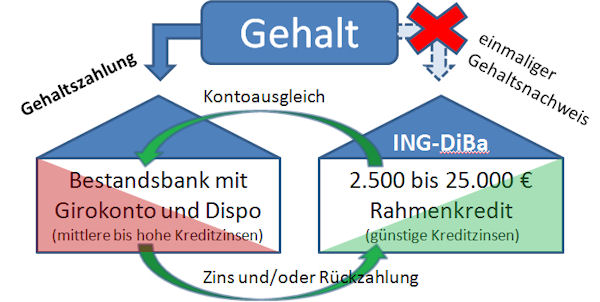

Es gibt aber auch Leute, die im Allgemeinen mit Ihrer Bank zufrieden sind und/oder sie aus anderen Gründen nicht wechseln möchten. Der bestehende Dispo drückt aber so, dass man ihn gerne durch eine bessere Lösung ersetzen möchte.

Dispokredit ohne Girokonto

Das könnte beispielsweise ein separater Dispo bei einer anderen Bank sein. Heutzutage kann man bei einigen wenigen Banken einen Dispokredit ohne Girokonto beantragen. Hierbei spricht man von einem Abrufkredit oder Rahmenkredit.

Funktionsweise des Rahmenkredits

- einmal eingerichtet ⇒ dauerhafter Bestand der Kreditlinie

- keine Tilgung notwendig (Zinsen werden am Monatsende vom Girokonto per Lastschrift eingezogen)

- eine monatliche Tilgung kann per Einzug vereinbart werden

- Kreditsumme kann jederzeit selbstständig in Teilen oder komplett zurückgezahlt werden

- Kredit kann selbstständig per Online-Banking immer wieder ausgezahlt werden

- günstigere Zinsen als sonst bei Dispokrediten üblich

- größerer Kreditrahmen als sonst bei Dispokrediten üblich

Weitere Infos ING-DiBa-Rahmenkredit

Erfahrungen smarter Bankkunden mit dem ING-DiBa-Rahmenkredit

Dispokredit für Top-Verdiener

Unter unseren Abonnenten befinden sich einige Top-Verdiener, bei denen das dreifache Nettogehalt mehr als die maximalen Dispolinien der ING-DiBa (10.000 Euro) und der DKB (15.000 Euro) ausmacht.

Falls eine größere Kreditlinie auf dem Girokonto bzw. auf der Visa Card zur Verfügung stehen soll, wäre die Comdirect Bank eine Option. Die Comdirect kennt keine Begrenzung der Kreditlinie nach oben, sofern Gehalt und Bonität stimmen.

Theoretisch ist ein Dispo in Millionenhöhe möglich

Ehrlicherweise muss ich zugeben: Kleine Dispokredite werden bei der Comdirect sofort bei der Kontoeröffnung genehmigt – so wie oben in der Tabelle angegeben. Bei größeren Beträgen wartet die Bank den Gehaltseingang ab.

So kommt es vor, dass man zuerst einen anfänglichen Kreditrahmen bekommt und diesen im Laufe der Geschäftsbeziehung aufstockt.

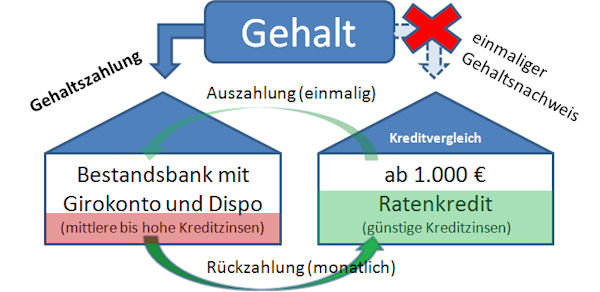

Umschulden:

Der smarte Weg, um aus dem Dispo zu kommen

Die Umschuldung mittels eines günstigen Ratenkredits ist ein bewährter Weg, sich den Dispo wieder freizuschaufeln.

Die Vorteile liegen klar auf der Hand:

- oft wesentlich günstigere Kreditzinsen (teilweise nur die Hälfte)

- konkretes „Schuldenfrei-Ziel“, weil die Laufzeit fest vereinbart ist und die Raten monatlich vom Girokonto eingezogen werden

Achten Sie darauf, die neu gewonnene finanzielle Flexibilität nicht wieder mit einem erneuten Abtauchen in den Dispo einzuschränken.

Mit einem Ratenkredit kann man oft die Zinsbelastung halbieren!

Beim Abschluss eines Ratenkredits spielt der Name der Bank eine untergeordnete Rolle. Man schließt den Kreditvertrag ab und dann werden die Raten monatlich abgebucht, bis die aufgenommene Summe komplett zurückgezahlt ist. Damit endet automatisch der Vertrag.

Eventuell könnte das Vereinbaren einer Sondertilgung nützlich sein, wenn Sie unverhofft zu Geld kommen und sich schneller als geplant des Kredits entledigen möchten.

Das Wichtigste beim Ratenkredit ist der Zinssatz. Damit Sie den aktuell günstigsten Zinssatz bekommen, empfehle ich die Nutzung des Kreditrechners.

Häufig gestellte Fragen

Dispo für Rentner möglich?

Falls Sie Rentner sind oder für einen Rentner recherchieren, ersetzen Sie bitte das Wort „Gehaltszahlung“ gedanklich durch „Rentenzahlung“. Ein Dispo für Rentner ist selbstverständlich bei den hier vorgestellten Banken möglich.

Erhält man immer sofort einen Dispo?

Nein. Leute aus unserer Familie und auch ich haben bei der ING-DiBa und bei der Comdirect sofort einen Dispo bei der Kontoeröffnung erhalten. Das passiert regelmäßig, wenn die Bonität gut ist.

Ist die Bonität nicht so gut oder kann die Bank die Bonität nicht abschließend einschätzten, wird ein geringerer Dispokredit vorgeschlagen oder erstmal keiner eingerichtet. Mit tatsächlichem Eingang der Gehaltszahlung kann man diesen dann aufstocken lassen.

Wird der Dispo in die Schufa eingetragen?

Ja. Dispokredite werden immer mit dem vereinbarten Kreditrahmen bei der Schufa eingetragen.

Die Schufa oder eine andere abfragende Bank kann nicht erkennen, wie „tief“ man im Dispo ist oder ob man ihn überhaupt nutzt, da der tatsächliche Kontostand nicht gemeldet wird.

Weitere Fragen?

Das Kommentarfeld am Ende der Seite ist für Fragen, Ideen, Feedback und Erfahrungen geöffnet. 🙂

Ergänzende Seiten

- Auxmoney: Kredit > ohne < Bank!

- Strategien zur Lösung von Dispo-Problemen

- Wie man niedrigere Kreditzinsen bekommt als alle anderen!

Kleine Bitte

Die Erstellung und Pflege solcher Seiten macht ziemlich viel Arbeit. Diese tun wir für „unsere“ smarten Bankkunden gerne und antworten ebenfalls gerne auf Fragen via Kommentarfunktion.

Wenn Ihnen unsere Inhalte bei der Optimierung Ihrer persönlichen Finanzen geholfen haben, freuen wir uns als kleines Dankeschön über eine Weiterempfehlung sowie über eine volle Sternchenzahl bei der Seitenbewertung. Vielen Dank!

Kleiner Nachtrag:

Die ING-DiBa trägt den Dispo mit der Höhe der Kreditlinie ein:

die DKB bei älteren Konten nicht:

bei neueren aber doch (unser Testkonto):

die Comdirect scheint keine Kreditlinie an die Schufa zu melden:

Hilft Ihnen das bei der Optimierung Ihrer Kreditlinien?

Ich kann genau das bestätigen: Die comdirect hat noch nie Kreditlinien bei mir eingetragen, die ING-DiBa und die DKB (2016 eröffnet) sehr wohl. Auch Veränderungen der Linien melden DKB und ING-DiBa zügig (vermutlich vollautomatisch) die Schufa.

Hervorragend! Vielen Dank für diese wertvollen Erfahrungen 🙂 sehr hilfreich!

Hallo ich habe noch eine Frage zum Dispo bei der DKB Bank.

Ich habe derzeit nur einen Dispo von 500€ dort. Auf dieses Konto fließt auch mein Gehalt, seit mehr als 2 Jahre.

Ich habe zusätzlich noch bei der ING ein weiteres Girokonto mit den 10.000€ Dispo und dem Rahmenkredit von 25.000€ beides noch nie genutzt. Umsatz das Giro dort liegt bei über 1.000€ im Monat.

Wie wahrscheinlich ist es dass ich bei der DKB den vollen Dispo 15.000€ zusätzlich erhalte? Mein Nettoeinkommen ist ausreichend für die 15.000€. Meine Schufa liegt bei 98,62%.

Wie sieht es dann im weiteren Schritt aus, wenn ich den Dispo bei der DKB erhalten habe, kann ich bei der Comdirect auch erwarten, dass sie mir einen Dispo einrichten? Konto ist auch hier seit mehr als 2 Jahren aktiv und hat Umsätze über 1.000€ im Monat.

Ich möchte meine Kreditlinie so weit erweitern, dass ich plötzliche Kosten für das Haus die nicht über mein Tagesgeld (5 Brutto-Gehälter) bezahlt werden können mit den Dispos abdecken. Damit ich keinen Kredit bei der Bank aufnehmen müsste und auch flexibel mit dem Rückzahlen bin.

Wunderbar, dass klingt schon mal gut! Die Frage ist ja nach der Wahrscheinlichkeit … doch was hilft diese? Ist die Einrichtung der Dispo-Linien nicht das eigentliche Ziel? Wenn man den Antrag auf Erhöhung nicht stellt, liegt die Wahrscheinlichkeit bei 0 Prozent. Stellt man ihn, bekommt man zu 100 Prozent eine Antwort.

Wäre es mein Plan, würde ich zuerst die DKB auf 15.000 Euro beantragen. Anschließend 6 Monate abwarten und dann telefonisch mit der Comdirect sprechen und erzählen, dass man darüber nachdenkt künftig die Comdirect als Hauptgirokonto zu nutzen – dafür aber natürlich den entsprechend großen Dispo benötigt wie man ihn bei der anderen Bank hat. Natürlich nur, wenn man ernsthaft über die Verlagerung der Umsätze nachdenkt. Viel Glück!

Vielen Dank für die Rückmeldung.

Wie gesagt ich möchte möglichst viel Spielraum haben, nutzen möchte ich ihn nicht unbedingt. Die 25.000€ Kreditlinie + die 15.000€ Kreditline bei der DKB sind insgesamt 40.000€ die ich zur Not nutzen könnte. Wenn das mit der Comdirect ginge wäre ich über der magischen zahl von 50.000€ echter Kreditlinie.

Also jetzt den Antrag bei DKB stellen und dann 6 Monate warten und dann mal schauen was die Comdirect dazu sagt.

Die Santander Bank macht für die 1plus Visa Card auch keinen Eintrag.

Spannend! Vielen Dank für die gute Ergänzung 🙂 Wird die Höhe der vergebenen Kreditlinie gemeldet?

Sorry, habe mich wahrscheinlich missverständlich ausgedrückt. Ein Eintrag ist vorhanden, dass man eine Kreditkarte hat. Allerdings steht die Höhe der vergebenen Kreditlinie nicht dabei (siehe meine Mail mit Bild an dich). 😉

Dankenswerter Weise hat Andreas mir sein Schufa-Foto zur Veröffentlichung für alle zugesendet:

Die Santander hat demnach die Kreditkarte, aber nicht die vergebenen Kreditlinie eingetragen.

Bei Veränderungen des Dispo meldet die DKB dies der Schufa – auch bei älteren Kunden. Ich bin seit 2006 Kunde und mein Dispo war über Jahre nicht gemeldet – nach einer (automatischen) Erhöhung wurde dann auch der Dispo in die Schufa eingetragen.

Spannend! Der Dispo wurde automatisch erhöht? Gab es einen Anlass dazu? Mein Dispo ist seit mehr als 10 Jahren gleich. Kein Automatismus. Vielleicht deswegen kein Update an die Schufa …

Automatische Erhöhungen gibt es bei der DKB, wenn regelmäßiges Einkommen auf das Konto fließen.

Habe seit einem Jahr die Rente einer zu betreuenden Person aus der Familie auf das Konto buchen lassen, so bleibt dann auch der Aktiv-Kundenstatus gleich mal erhalten, ohne groß Gelder verschieben zu müssen, dachte ich mir.

Nach neun Monaten gab es dann die automatische Erhöhung vom damaligen Standardsatz (1.000€) auf 3.600€ neue Linie.

Die Postbank hat bei mir nie einen Dispo in die Schufa eingetragen. Vielleicht liegt das daran, dass ich früher nicht selbständig einen beantragt hatte, sondern er mir wegen regelmäßiger Geldeingänge automatisch eingeräumt wurde. Das war so 2009 rum. Seitdem hatte ich ihn erhöhen lassen und manchmal wurde er seitens der Bank auch wieder erniedrigt (Das Schreiben mit Bitte um Ausgleich; hatte wenig Geldeingänge). Aber selbst die vielen Erhöhungen und teilweise Kürzungen wurden bei mir nie direkt in der Schufa vermerkt.

Ergänzung: DKB, N26, DiBa hingegen tragen die Dispos bei mir ein. Auch Dispo-Erhöhungen.

Spannend, vielen Dank für beide interessanten Erfahrungswerte! Besteht das Konto und der Dispo bei der Postbank noch?

Das Postbank-Giro ist mein ältestes und es besteht immer noch. Hatte es damals 2008 mit der Tchibo-Aktion eröffnet. Auf Nachfrage kann ich daher zum Glück weiterhin das GiroPlus ohne Gebühren nutzen. Da ich hier die längste Bankhistorie habe, werde ich es nicht kündigen.

Da ich aber nach und nach auf die DKB umstelle (u.a. wegen der Einzahlungsmöglichkeit in München), werden die Geldeingänge beim PB-Giro bald niedriger werden. Vermutlich wird dann auch seitens der Bank der Dispo wieder schrittweise gekürzt werden.

Dass dieser Vorgang Auswirkungen auf die Schufa haben könnte, ist mir bisher nicht aufgefallen. Eher im Gegenteil: Ich hatte den Dispo oft nutzen müssen (Student) und mein Score ging die letzten Jahre eher rauf statt runter.

Mit diesem Videoclip habe ich die Abonnenten von unserem Youtube-Kanal auf unsere Diskussion hier aufmerksam gemacht und lade sie ebenfalls ein die Seite mit Erfahrungswerten und Tipps fortzuführen.

Ist es bei der DKB garantiert, dass das Dispo nach 2-maligem Gehaltseingang erhöht wird?

Garantien gibt es nicht bei der Vergabe von Krediten 🙂 Von unseren Lesern weiß ich, dass bei einigen eine automatische Erhöhung kam – andere haben nachgefragt bzw. per Online-Banking den Antrag auf eine höhere Dispolinie gestellt und diese dann genehmigt bekommen.

Wer bereits ein DKB-Girokonto hat, kann das leicht unter Mein Banking ► Service ► Limite und Dispo ► Dispo ändern ausprobieren.

Wie Gregor schon erwähnt, kann man die Dispo (und auch die Kreditline der VISA-Karte) einfach im Onlinebanking beantragen. Um den maximalen Dispo bzw. Kreditline den die DKB einem momentan geben würde rauszufinden, kann man einfach direkt 15000 € (das ist der maximale Dispo den die DKB vergibt) eingeben. Sobald man dann auf „Weiter“ klickt, wird der Betrag automatisch auf den Betrag reduziert, den die DKB dir zugesteht. Das funktioniert aber nur bei Angestellten. Wenn man selbstständig ist, wird der Antrag nie vom Computer direkt freigegeben.

Im übrigen ist es auch gut zu wissen das der DKB-Bankcomputer den Gehaltseingang immer am 05. jeden Monats prüft und den Möglichen Dispo bzw. Kreditlinie entsprechend anpasst. Also ab dem 06. des Monats probieren.

Desweiteren sollte man wissen das die Höhe des Dispos als auch die Höhe der Kreditlinie der VISA-Karte bei der DKB immer gleich sind.

Wenn das ganze dann durch eine TAN entsprechend freigegeben wird, steht dir der Dispo normalerweise ein bis zwei Werktage später zur Verfügung.

Ob es wohl bei dieser maximalen Grenze von ca. 3facher Eingang eine Gehaltsmindestsumme gibt? Bei mir geht maximal der 2fache Eingang. Im Online-Banking steht der Maximaldispo wäre schon erreicht.

Hallo,

wie sieht es denn mit der Sicherheit im Betrugsfall aus, wenn ich demnächst mehr als 10000 Euro Dispo auf der Kreditkarte habe?

Wie verhält sich die DKB bei Betrugsfällen? Gibt es da bereits Erfahrungen?

Ich bin mir sehr unsicher, ob ich den Dispo soweit erhöhen soll?

Das wurde durch EU-Vorgabe geregelt: Bei Kreditkarten trägt der Kunde maximal einen Selbstbehalt von 50 € (Kreditkarte) und 150 € (Girocard). Bei Aktivkunden übernimmt die DKB den Selbstbehalt.

Danke für die schnelle Info! 🙂

Gilt das auch bei grober Fahrlässigkeit?

Bzw. wann wird diese unterstellt? Wenn ich z.B. den Diebstahl zu spät bemerke oder der Böse irgendwie an die Pin gelangt…

Wo wir bei dem Thema sind, vielleicht wäre es cool mal eine Seite über Kreditkartenbetrug zu machen und was der Kunde bei welcher Bank zahlen muss.

Hatte mal bei Amazon Kreditkarte falsche Abbuchung von Apple iTunes drauf, würde Karte zunächst selber von denen gesperrt bei V.a. Betrug und dann alles erstattet nach Antrag.

Natürlich gibt es viele spannende Themen … auf diesem Spezial-Portal richten wir unseren Fokus ganz bewusst auf das finanzielle Vorankommen. Damit sind – zumindestens von der Redaktion – mehr als ausgelastet!

Angenommen, man hat einen altes Konto mit Dispo (nutzt ihn gerade nicht) und eröffnet jetzt bei comdirect oder der DKB ein neues Konto. Ist das dann eher positiv für die Banken weil es signalisiert: Den vertraut bereits eine andere Bank? Oder sehen die das eher kritisch, weil sie denken, dass derjenige bereits sehr viele Schulden machen kann?

Sollte man den alten Dispo evtl davor kündigen oder reduzieren lassen?

In der Phase der Kontoeröffnung bei einer neuen Bank, würde ich bei der alten keine Veränderungen vornehmen.

Super, danke für den Tipp!

Ich habe meine Dispos versucht zu erhöhen bzw einzurichten. Dabei kam ich zu folgenden Ergebnissen:

DKB – Cash Konto gab es die Maximalhöhe, bei der DKB Visa Card jedoch nur jedoch nur 5,000. Seltsam war, dass bei der Miles & More Mastercard die Maximalhöhe erteilt wurde (und diese wird auch von der DKB ausgegeben. Ich frage mich wo der Unterschied zwischen Mastercard und Visa Karte ist?!)

Comdirect – ich habe beim Eröffnen Gehaltsnachweise eingereicht um den Maximalbetrag zu erhalten, es wurden nur 1,000 erteilt. Nach erneuter Anfrage erhielt ich ein Schreiben, in welchem die Bank erklärt dass sie mir aus Gründen die sie mir nicht nennen möchten momentan keinen höheren Betrag erteilen wollen.

Ind Diba – nicht möglich da ich keinen ständigen Wohnsitz in Deutschland habe.

Hat denn schon jemand tatsächlich höhere Dispo-Linien bei der comdirect bekommen? DKB riegelt bei 15 TEUR ab, Ing DiBa bei 10 TEUR…

Bei der Commerzbank läuft derzeit eine Kreditkarten + Dispolinie innerhalb der Familie mit jeweils 20 TEUR (basierend auf Gehalt + gewerblichen Einkünften). Dies würde aufgrund der geteilten Einkünfte aber vermutlich bei den Direktbanken nichts werden.

Wenn man beim Eröfffnen eines Girokontos bei der ING DiBa einen Dispo mitbeantragt, wird das in der SCHUFA dann als Kreditanfrage oder als Kreditkonditionenanfrage eingetragen?

Dies macht einen grosen Unterschied, weil ja der Eintrag einer Kreditkonditionenanfrage im Gegensatz zum Eintrag einer Kreditanfrage für andere Banken bei deren SCHUFA-Anfrage nicht sichtbar ist und bei einer eventuellen Ablehnung des Dispos keine negativen Auswirkungen auf den SCHUFA-Score hat.

Die Frage ist für mich deshalb wichtig, weil man ja für den Fall, dass die ING einen Dispo ablehnen sollte, das Ganze z.B. bei der Comdirect probieren könnte.

Wenn man den Dispo über gleich mit der Eröffnung des Girokontos beantragt, wird nur das Merkmal bezüglich Girokonto gesetzt.

Hallo Gregor, vielen Dank für die schnelle Antwort!

Reichen denn bei der DKB zur Einrichtung eines Dispo auch Eigenüberweisungen, wie zum Beispiel 700,- EUR monatlich um den Aktivkundenstatus zu behalten? Oder muss es wirklich ein Gehaltseingang SALA sein?

Es muss ein Gehaltseingang sein. Am einfachsten mit SALA.

Falls der Arbeitgeber den Zahlungsschlüssel nicht senden kann, kann die Zahlung ggf. telefonisch als Gehaltszahlung hinterlegt werden. Oft erkennt der Bankcomputer auch ohne den Schüsselcode die Gehaltszahlung. Zum Beispiel aus Vermerken im Verwendungszweck.

Man kann auch einfach bei der neuen Bank die Karten auf den Tisch legen, habe ich schon mal so gemacht – ist zwar schon ewig her, aber sollte trotzdem noch genauso funktionieren:

Ich bin von der Volksbank zur Postbank gewechselt, habe dem Bankmitarbeiter vor Ort meine Situation geschildert: durch die Schikane des örtlichen Volksbank-Zweigstellenleiters hatte ich einen internen Vermerk im System: EC-Karte war deaktiviert, nur Kundenkarte ging noch, Kontostandsabfrage nur noch am Schalter möglich, worauf man an den Geldautomaten verwiesen wurde. Manchmal war ich bei mehreren Zweigstellen täglich und bekam meinen Lohn bis zu 5 Werktage in Nachhinein. Dann zur Postbank, Situation geschildert, neues Konto incl. Dispo in alter Höhe bekommen und auch der laufende Ratenkredit wurde übernommen! (Allerdings 12% Dispo- und 17% SUperstrafzinsen bei Dispoüberziehung). Aber mein Geld war wieder pünktlich auf dem Konto und EC-Karte und Kontostandsabfrage sowie Geldautomat wieder nutzbar.

Warum ist beim ComDirekt DispoZins eine gelbe Makierung für mittelgut obwohl das der niedrigste Zins ist?

Ja, das ist ein Fehler. Ist jetzt geändert. Herzlichen Dank für diesen wertvollen Hinweis!

Hallo Gregor,

muss ich mein Gehalt aufs DKB eingehen lassen, wenn ich nicht will reicht die Lohnabrechnung und den Alg 2 bescheid zu zeigen um einen Dispo aufs Konto zu bekommen?

Ich bräuchte eigentlich nur ein Verfügungsrahmen auf der Visa Karte drauf mit regelmässigen Einzahlen auf das Girokonto und dann umbuchen auf der Visa Karte das wäre alles.

Grüsse Riadh

Hallo Riadh,

wie oben im Artikel erläutert, ist es bei der DKB erforderlich, dass Sie tatsächlich einen Gehaltseingang auf dem Girokonto haben.

Alternativ dazu können Sie einen Dispo bei der ING-DiBa bekommen, nur mit einem Gehaltsnachweis.

Hallo,

trägt die Postbank zwischenzeitlich auch die Höhe des Dispos in die Schufa?

Ich weiß, dass ein hoher Dispo für die Schufa positiv ist. Allerdings bei einer etwaigen Kreditaufnahme wird dieser dann bei der Haushaltsrechnung so gerechnet, als wäre dieser ausgeschöpft.

Ing. DiBa trägt Höhe des Dispos und Rahmenkredit in die Schufa ein.

Wer hat Erfahrung mit der Postbank?

Also ich habe ca. 70000k Dispo+Rahmenkredite Linien. Bin mir sicher das diese nicht in die Haushaltsrechnung mit einfließen, weiß schließlich die Bank nicht wie diese ausgelastet sind und angeben muss man sie nicht. Ich habe übrigens aktuell Bankenscore 98,45% und keine Probleme bei Finanzierungsanfragen gehabt.

Doch habe die Erfahrung gemacht.

Habe auch einen Score von 97,6%.

Hier nur ein Beispiel:

Kreditantrag über 50.000 bei einer Bank, z. B. über Smava. Die Schufsabfrage „Anfrage Kreditkonditionen“ zeigt der Bank sämtliche Girokonten, Kreditkarten, Rahmenkredite, Ratenkredite, an.

Bei welcher Bank was besteht, wird bei den anfragenden Institut nicht angezeigt. Aber diese sehen z.B. Dispos, Höhe Rahmenkredit etc.

Umso mehr Girokonten oder Kreditkarten, desto schlechter die Bonität! Auch wenn der Score größer als 97% ist. Demzufolge schlechterer Zinssatz oder evtl gar eine Ablehnung.

Also: lieber nur zwei Girokonten und max zwei Kreditkarten

Wir reden aber schon vom Bankenscore und nicht vom relativen nutzlosen Basisscore?Ich jedenfalls mit meinen fast 99% Bankenscore bin ein sehr geringes Risiko für die Banken und bekomme auch Angebote zum fast Bestzins, trotz der oben beschriebenen hohen Dispo Linien.

Hallo…

Leider habe ich diese Seite gerade erst gefunden, aber vermutlich ist es nie „zu spät“.

Nach einer größeren Anschaffung habe ich mir bei der DiBa Ende letzten Jahres einen Rahmenkredit einrichten lassen, um im Notfall darauf zurückgreifen zu können. 5000,- Euro, mehr wollte ich nicht, weil ich damals noch dachte: „Mehr brauche ich eh nie.“

Das ein hoher Rahmen sich auch in der Schufa gut machen würde habe ich erst später verstanden.

Nun muss ich natürlich ein paar Monate warten, bis ich eine Erhöhung beantragen kann, frage mich aber, ob es sinnvoll ist, in der Zwischenzeit meinen Dispo erhöhen zu lassen.

Der dümpelt nämlich bei 300,- Euro seit Kontoeröffnung vor 12 Jahren rum weil, Sie ahnen es, ich dachte, „mehr brauche ich eh nie“.

Ist es sinnvoll eine Erhöhung zu beantragen, oder soll ich mich auf den Rahmenkredit „konzentrieren“ und erstmal weiter nichts tun?

Besten Dank für die Hilfe!

Vom Zinssatz ist der Rahmenkredit etwas günstiger. So würde ich ihn der Dispo-Finanzierung vorziehen. Wenn der Rahmenkredit sich aktuell nicht erhöhen lässt, dann doch gerne den Dispo vom Girokonto erhöhen. Vor allem, wenn jetzt der Spielraum kurzfristig benötigt wird. Wie gesehen, kann der Moment kommen, dass man froh ist diesen Spielraum sofort nutzen zu können. Wünsche eine erfolgreiche Umsetzung!

Hallo und danke für die schnelle Antwort…

Ich benötige zur Zeit gar keine Finanzierung, daher wäre es rein zur Vorsorge.

Es interessierte mich lediglich, ob es eine kluge Idee ist, den Dispo jetzt erhöhen zu lassen, wo ich gerade einen Rahmenkredit erhalten habe, oder ob das einen schlechten Eindruck machen könnte. 😉

Hallo,

ich habe mal eine Frage zum Eintrag des Dispos bei der Schufa. In den Screenshots weiter oben in diesem Thread sieht man, dass der Eintrag vorne mit einem gelben Balken markiert ist (z.B. ING-Diba mit Kredit auf Girokonto). Ähnlich wie es auch bei negativen, aber auch erledigten Merkmalen der Fall ist. Weiß jemand warum der Dispo so dargestellt wird? Was hat diese besondere Hervorhebung zu bedeuten. Ich bin bei der ING und habe auch einen Dispo und in meiner Schufa ist dieser auch mit einem gelben Balken (Kredit auf Girokonto, 5000.-€, unbefristet) markiert.

Hallo zusammen,

Ich wollte mal nachfragen, ob keiner die Antwort kennt, oder hat noch niemand meine Nachricht gelesen?

Vielen Dank…

Hi Mike,

ist bei mir auch so. Warum das so ist kann ich Dir leider nicht beantworten. Vielleicht damit man die relevanten Infos schneller sieht oder so.

Gruss Seb

Hallo Seb,

ok, danke für die Antwort.

Grüße, Mike

Ich möchte noch einmal auf die Frage mit dem gelben Balken zurückkommen. Das ist bei mir, nach der Eröffnung eines Kontos bei der DKB, auch so. Der Dispo von 500 Euro, den ich gar nicht benötige, taucht mit einem gelben Balken in der Schufa auf. Seitdem ist mein Basisscore von 98,12 auf 94,98 gesenkt worden. Kann das damit zusammenhängen? Was bedeutet denn nun wohl dieser Balken?

Hallo Michael,

also die kurzzeitige Absenkung des Basisscores hatte ich auch, als ich das Girokonto gewechselt habe, aber offenbar unabhängig vom beantragten Dispo (alte und neue Bank gleiche Dispo-Höhe). Ich denke eher, dass der Wechsel des primären Girokontos (sollte man denn mehrere haben) bei Dir die Ursache war. Der Basisscore erholt sich aber (für Schufa-Verhältnisse) wieder recht schnell innerhalb eines Jahres auf den alten Wert, sofern das alte Konto zeitnah gelöscht wird. Warum die Schufa einen Girokonto-Wechsel mit einem schlechteren Basisscore bewertet muss man aber nicht verstehen 😉 Des Weiteren ist weiterhin auch noch nicht klar, warum ein Dispo in der Schufa-Online-Auskunft auch nach Monaten noch mit einem gelben Balken hervorgehoben wird.

Solange die Schufa ihr „Betriebsgeheimnis“ 😉 bzw. den Algorithmus für die Berechnung der Score-Werte nicht offen legt, sind das alles nur Spekulationen.

Hallo,

Ich wollte meinen Dispokredit bei der ING auf das dreifache Monatsgehalt erhöhen. Dies wurde abgelehnt. Wisst ihr woran das liegt?

Ich habe einen Schufa score von 98%.

Liegt es evtl an einen Krediteintrag in der Schufa im April?

Wann sollte ich den Antrag auf Erhöhung des Dispokredits bei der ING idealerweise das nächste mal versuchen?

Kann nichts zum Dispokredit beitragen, da nur Grundbbetrag von 500 Euro bei ING.

Ich hatte aber vorher den Rahmenkredit beantragt, welcher ansatzlos durch ging und auch günstiger ist als der Dispo.

Vielleicht mal den probieren?

Super Idee Mark! Danke🙏 Für Udo die Anleitung dazu: https://www.deutscheskonto.org/de/rahmenkredit/

Ist es vom Zeitpunkt egal, wann ich den anfrage oder warte ich lieber?

Ist es danach noch möglich auch den Dispo auf das dreifache Monatseinkommen zu erhöhen? Wenn ja, sollte man einen bestimmten Zeitraum warten um diesen zu beantragen? Oder ist der Zeitpunkt hier auch egal?

Einfach beantragen.

Dispo würde ich außen vor lassen, da der RK ja erweiterbar ist und interessantweiserweise auch massiv von ING beworben wird, wenn man Kunde ist.

Hallo,

der Dispo- und oder Kreditkartenlimit bei der DKB hat sich bei mir nicht automatisch direkt nach dem 1. oder 2. Gehaltseingang (auf das 2x) erhöht.

Hat die DKB das geändert?

Muss man die Erhöhung ab jetzt immer manuell beantragen?

Oder muss man mehr als 2 Gehaltseingänge abwarten?

Danke und Gruß

Hallo Udo,

Hat sich nicht geändert. Die DKB erhöht es im Hintergrund. Um es nutzen zu können musst Du es nur noch online beantragen so wie es hier im Forum schon mal beschrieben wurde ( auf Service, Dispo oder Kreditkartenlimit, und dann Wunschbetrag angeben, usw.)

Gruß Seb