Dispo sofort bei Kontoeröffnung – auch ohne Gehaltseingang!

Diesen Dispo habe ich auf dem kostenlosen Girokonto der ING-DiBa ► https://www.ing-diba.de/girokonto

Lesen Sie die Geschichte zu meinem eigenen Dispo im zweiten Teil dieser Seite!

Für jemanden, der Wert auf einen guten Dispo legt, ist das kostenlose Girokonto der ING-DiBa eine ausgezeichnete Option, denn:

- Dispohöhe beträgt grundsätzlich das Dreifache (!) der monatlichen Gehaltszahlung

- Dispo gilt in voller Höhe ab dem Tag der Kontoeröffnung (Sofort-Dispo)

- Tatsächlicher Gehaltseingang ist nicht notwendig (!)

- Seit vielen Jahren gehört die ING-DiBa zu den Banken mit den niedrigsten Dispozinsen

- Spätere Aufstockung durch weiteren Kreditrahmen möglich (s. u.)

- Kontoführung online und bedingungslos kostenlos!

- Ihr Weg zum Dispo: Kontoeröffnung online – ausdrucken – unterschreiben – aktuelle Gehaltsabrechnung in Kopie beifügen – Legitimation – fertig.

Kontoeröffnung mit Sofort-Dispo starten:

Infoseite der ING-DiBa ► https://www.ing-diba.de/girokonto

Direkt den Online-Antrag öffnen ► https://produkte.banking.ing-diba.de/pub/girokonto

Für unsere Leser ► Schritt-für-Schritt-Anleitung

Innerhalb von 10 Minuten fertig!

Details zum Dispokredit der ING-DiBa

1. Dispo in 3-facher Höhe

Die Kreditlinie des Dispos beträgt bei der ING-DiBa grundsätzlich das Dreifache der monatlichen Gehaltszahlung.

Um Missverständnissen vorzubeugen: Eine Bank rechnet grundsätzlich mit dem Netto-Einkommen. Diese Angabe finden Sie auf Ihrer Gehaltsabrechnung im Feld „Netto-Verdienst“.

Zu Ihrer und zur Sicherheit der Bank werden jedoch Schicht- und Wochenend-Zuschläge abgezogen. Schließlich bekommen Sie diese nur, wenn Sie zu diesen Unzeiten arbeiten. Das ist nicht immer garantiert und somit auch nicht die Zahlung der Zulage. Das trifft klassischerweise im Krankheitsfall zu.

Nicht abgezogen werden die Kosten für Vermögensbildung (VL-Sparen) oder einen Firmenwagen, weil die Bank davon ausgeht, dass Sie das auch so machen würden, wenn es nicht schon direkt vom Lohn abgezogen würde.

Für Sie einfach gelöst!

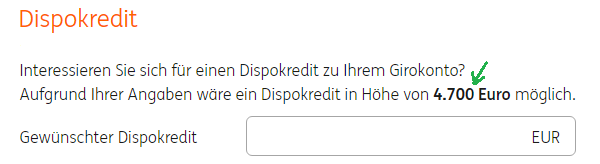

Im Online-Kontoantrag gibt es auf Seite 2 ein Feld, in das Sie Ihren Netto-Verdienst eintragen:

Auf Seite 3 erhalten Sie den rund dreifachen Satz (immer auf volle Hunderte gerundet) als aktuell maximal möglichen Dispo-Vorschlag angezeigt:

Sie können diese Summe oder eine niedrigere in das darunterliegende Feld eintragen. Bleibt das Feld leer, wird kein Dispo gleichzeitig mit der Kontoeröffnung beantragt.

Sie können jederzeit nach Kontoeröffnung erneut einen Antrag auf Einrichtung eines Dispos oder auf Veränderung des Dispos stellen.

In welcher Höhe wird der Dispo genehmigt?

Das hängt maßgeblich davon ab, wie ihre aktuelle Bonität bewertet wird.

Dazu holt die ING-DiBa eine Online-Abfrage bei der Schufa ein. Ist alles in Ordnung und haben Sie beim Netto-Verdienst genau die Zahl eingetragen, die die Bank anschließend auf der Kopie des Gehaltsnachweises wiederfindet, dann bekommen Sie die Kreditlinie in der Höhe, wie Sie sie beantragt haben.

Haben Sie sich bei der Zahl vertan (es gibt immer mal Leute, die den höheren Bruttobetrag angeben) oder sind bei der Schufa nicht alle Ampeln auf grün, dann wird Ihnen die ING-DiBa einen anderen Kreditrahmen vorschlagen.

Sie können dann ablehnen oder zustimmen.

Dispokredit in Höhe von maximal 10.000 Euro möglich

Wie Sie die persönliche Kreditlinie bei der ING-DiBa bis auf maximal 35.000 Euro erweitern können, erfahren Sie im weiteren Verlauf dieser Seite!

2. Dispo ist sofort in voller Höhe verfügbar

Im Gegensatz zu vielen anderen Banken – auch im Gegensatz zur DKB – muss man nicht erst Monate warten, bis die Bank anhand der Kontobewegungen einem Dispo zustimmt oder den Dispo von einer anfänglich niedrigen Summe erhöht.

Bei der ING-DiBa wird der Dispo bereits mit der Kontoeröffnung in voller Höhe genehmigt und steht sofort zur Verfügung.

Theoretisch könnten Sie, sobald Sie die Zugangsdaten fürs Online-Banking erhalten haben, die komplette Kreditlinie ausschöpfen. Beispielsweise mit einer großen Überweisung.

Es gibt Leute, die das tun. Klassischerweise, wenn sie ihr Girokonto wechseln und bei der alten Bank im Dispo sind. Sie gleichen den alten Dispo (meistens mit höheren Dispozinsen) aus, damit sie das Konto bei der alten Bank schließen können.

Das macht vor allem Sinn, wenn die Kreditzinsen bei der alten Bank höher sind oder die Bank sogar noch Kontoführungsgebühren oder Gebühren für die Karten zum Konto verlangt. Das ist leider zunehmend in Deutschland der Fall!

Neuer Dispo könnte sofort Ihren alten (teuren) Dispo ablösen!

Andererseits gibt es Leute, die sich nur eine möglichst große Kreditlinie einrichten lassen wollen, um finanziell flexibel zu sein. Das lässt sich bei der ING-DiBa hervorragend umsetzen, wie Sie gleich noch in den weiteren Details sehen werden.

3. Gehaltseingang ist nicht notwendig!

Wenn Ihnen die ING-DiBa bereits mit der Kontoeröffnung einen Dispokredit zur Verfügung stellt, ist keine Zeit vorhanden einen Gehaltseingang abzuwarten. Das ist richtig!

Richtig ist ebenso, dass ein tatsächlicher Gehaltseingang auf dem Konto der ING-DiBa für die Bereitstellung des Dispos überhaupt nicht erforderlich ist! Es genügt der Bank zu wissen, dass Sie ein sicheres Einkommen haben, und das haben Sie ja mit der Gehaltsbescheinigung nachgewiesen.

Ein Gehalt muss nicht nachgereicht werden!

Seit 2008 habe ich mein eigenes Girokonto mit Dispo bei der ING-DiBa und es ist zu keinem Zeitpunkt jemals eine Gehaltszahlung eingegangen – dennoch steht mir eine Kreditlinie von unveränderten 4.700 Euro zur Verfügung. Mehr zu meiner eigenen Geschichte weiter unten im Artikel.

Sind Sie ebenfalls auf diese Idee gekommen?

Als smarter Bankkunde sind Sie vermutlich schon auf die Idee gekommen, dass man sich mit diesem Wissen bei zwei Banken einen guten Dispositionskredit einrichten lassen kann: einen bei einer Top-Bank wie der DKB, die einen Gehaltseingang für einen großen Dispo vorschreibt, und eben einen bei der ING-DiBa.

Wenn Sie noch mehr solcher „Geheimtipps“ erfahren wollen, dann werden Sie Leser von unserer Sonntagsmail. In unserer Gruppe haben wir mittlerweile Viele, die ihre finanzielle Situation durch unsere Inspiration und die Anleitungen zum Nachmachen erheblich verbessert haben!

4. Niedrige Dispozinsen

Aktuell liegt der Zinssatz bei der ING-DiBa bei 6,99 %. Eigentlich wollte ich ihn überhaupt nicht erwähnen, weil ich nicht weiß, ob er noch zu dem Zeitpunkt aktuell ist, wenn Sie diesen Artikel lesen. Aber das können Sie hier überprüfen: https://www.ing-diba.de/girokonto.

Viel wichtiger ist zu wissen, wo sich die Bank allgemein mit ihrer Zinspolitik befindet, denn die Zinsen ändern sich sowieso immer wieder – meistens als Nachwehen von Veränderungen beim Leitzins der Europäischen Zentralbank.

Die ING-DiBa liegt, seitdem ich sie aktiv beobachte, das sind mehr als 10 Jahre, stets im günstigsten Drittel aller deutschen Banken. Das bestätigen auch immer wieder die Übersichten der Finanztest.

Es gibt deutsche Banken mit einem doppelt so hohen Kreditzinssatz. Falls Sie bei so einer Bank Kunde sind, wechseln Sie lieber heute als morgen!

Dank der Sofort-Genehmigung für den Dispo bei der ING-DiBa ist das leicht möglich. Schreiben Sie mir dazu gerne Ihr Feedback per Kommentarfunktion am Ende der Seite.

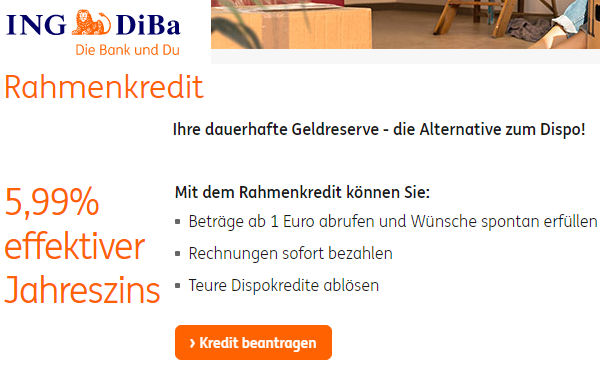

5. Weitere Option: Der Rahmenkredit der ING-DiBa

Als Deutschlands größte Direktbank bietet die ING-DiBa eine ganze Reihe von Finanzierungen an: klassischer Ratenkredit, Autofinanzierung, Immobiliendarlehen, Dispo und den Rahmenkredit. Je nach Bonität kann man mehrere oder sogar alle Kreditarten miteinander kombinieren.

Den Rahmenkredit stelle ich Ihnen kurz vor, da ihn einige unserer Leser wirklich lieben!

Der Rahmenkredit funktioniert so ähnlich wie ein Dispo, nur eben ohne Girokonto bei dieser Bank!

Benötigt man Geld, startet man eine Überweisung auf das eigene Girokonto bei einer anderen Bank. Möchte man wieder zurückzahlen, überweist man Geld auf die Kontoverbindung bei der ING-DiBa.

Rahmenkredit = 2. Dispo

(auch möglich, wenn Girokonto bei einer anderen Bank ist)

Einmal eingerichtet, ist die Kreditlinie unbegrenzt gültig. Zudem ist sie vollkommen kostenfrei – bis auf die Zeiträume, in denen Sie sie nutzen.

Kreditzinsen werden immer zum 30. des Monats von Ihrem Girokonto abgebucht. Dabei spielt es keine Rolle, ob Ihr Girokonto bei der ING-DiBa ist oder bei einer anderen Bank.

Eine Tilgung findet nicht automatisiert statt. Wenn Sie möchten, zahlen Sie nur die monatlichen Zinsen für den Kredit (aktuell wären das 4,86 Euro pro 1.000 Euro Kredit pro Monat).

Sie haben aber auch die Möglichkeit, eine Tilgung einzurichten. Beispielsweise lassen Sie sich 50 Euro oder mehr monatlich vom Girokonto abbuchen. Damit hätten Sie sich selbst einen flexiblen Ratenkredit gebaut.

Was bringt Ihnen der Dispo und was der Rahmenkredit?

| ING-DiBa Dispo | ING-DiBa Rahmenkredit | |

|---|---|---|

| Einrichtung | kostenlos (unbegrenzt gültig) | kostenlos (unbegrenzt gültig) |

| Kreditrahmen | 100 – 10.000 € (max. 3-fache vom Nettoeinkommen) | 2.500 – 25.000 € (bonitätsabhängig) |

| Kombinierbar? | Dispo und Rahmenkredit sind kombinierbar, so dass bei entsprechender Bonität eine Kreditlinie von 35.000 € möglich wäre. | |

| Kreditzinsen (aktuell, Details entnehmen Sie bitte der Webseite der ING-DiBa) | 6,99 % p.a. | 5,99 % p.a. |

| Handlungsempfehlung? | Wenn Sie sowieso ein neues Girokonto benötigen, betragen Sie das kostenlose Girokonto der ING-DiBa mit dem Dispo. Falls Sie eigentlich nur einen weiteren Dispo benötigen und ggf. ein Girokonto erst später kommen soll, dann betragen Sie zuerst den Rahmenkredit und schauen mal, wie Ihnen die Bank gefällt! | |

| Online-Anträge |  |

|

| Bitte schreiben Sie mir über die Kommentarfunktion, ob Sie sich für das Girokonto mit Dispo oder den Dispo ohne Girokonto (= Rahmenkredit) entschieden haben. Danke! | ||

Empfehlung der ING-DiBa:

Die ING-DiBa empfiehlt den Rahmenkredit selbst als „dauerhafte Geldreserve und Alternative zum Dispo“.

Die ING-DiBa ist eine hervorragende Bank zur Einrichtung von Kreditlinien!

6. Kontoführung ist ohne Vorbedingung kostenlos!

Wieder im Gegensatz zu vielen herkömmlichen Banken ist das Girokonto bei der ING-DiBa wirklich kostenlos. Ganz ohne Mindestgeld- oder Gehaltseingang.

Die ING-DiBa holt sich auch keine Gebühren in zweiter Linie von Ihnen, wie es bei anderen Banken Mode geworden ist, wo die Girocard neuerdings eine Jahresgebühr kostet oder andere auf den ersten Blick nicht erkennbare Kosten anfallen.

Im Gegenteil: Bei der ING-DiBa gibt es die Visa Card kostenlos obendrauf. Mit ihr sind Abhebungen von Bargeld im gesamten Euroraum gebührenfrei (auch an Fremdautomaten!).

In diesem Artikel konzentrieren wir uns auf den Dispokredit. Die besten Informationen zum Girokonto finden Sie hier.

7. Kontoeröffnung inklusive Sofort-Dispo

- Die Kontoeröffnung wird bei der ING-DiBa online beantragt.

- Anschließend drucken Sie den Kontoantrag aus und unterschreiben ihn.

Falls Sie keinen Drucker haben, können Sie sich die vorausgefüllten Antragsunterlagen nach Online-Eingabe per Post zusenden lassen. - Legen Sie die Kopie von Ihrer letzten Gehaltsabrechnung bei.

- Machen Sie die Legitimation (PostIdent klassisch oder per Cam).

- Fertig: Konto ist eröffnet – Dispo ist eingerichtet!

Bereit zum Loslegen?

“Kostenloses Girokonto mit Dispo eröffnen”

Fragen?

Bitte nutzen Sie dafür das Kommentarfeld am Ende der Seite!

Meine Erfahrungen mit dem Dispo der ING-DiBa

Wie Sie vielleicht als Leser unserer Sonntagsmail wissen, habe ich bereit seit dem Jahr 2008 ein Girokonto bei der ING-DiBa. Bei der damaligen Kontoeröffnung habe ich gleich den Dispo beantragt.

Dieser wurde mir sofort in der 3-fachen Höhe meines damals nachweisbaren Einkommens gewährt!

… und die Kreditlinie hat sich bis heute überhaupt nicht verändert! Sie ist konstant bei 4.700 Euro geblieben.

Ich hätte Sie erhöhen können, weil in der Zwischenzeit mein Einkommen gestiegen ist. Aber das tat ich nicht. Mir reicht diese Kreditlinie. Vor allem, weil ich das Konto als Reserve vorhalte, wie Sie vielleicht schon auf dieser Seite entdeckt haben: Meine privaten Konten.

Das kann ich wirklich empfehlen!

Das Anlegen eines Reservekontos mit Kreditlinie kann ich smarten Bankkunden empfehlen. Wer weiß, für was man das mal gebrauchen kann? Außerdem macht die ING-DiBa keine Probleme, wenn das Konto wenig oder gar nicht genutzt wird. So wie das bei mir der Fall ist.

Allerdings gab es auch mal eine Zeit, in der ich für einige Wochen oder Monate eine finanziell herausfordernde Situation überbrücken musste. Da bin ich voll in den Dispo gegangen und habe ihn Stück für Stück wieder zurückgezahlt. Das war damals sehr praktisch, dass das Geld von jetzt auf gleich mir zur Verfügung stand.

Abgesehen von den Kreditzinsen damals und von den wenigen Karteneinsätzen hat die ING-DiBa nicht gerade viel an mir verdient. Umso ehrlicher empfehle ich Sie meinen Lesern heute:

Hier noch mal die Links für Sie:

- Infos zum Girokonto ► https://www.ing-diba.de/girokonto

- Online-Antrag öffnen ► https://produkte.banking.ing-diba.de/pub/girokonto

- Infos zum Rahmenkredit ► https://www.ing-diba.de/rahmenkredit

Zum Rahmenkredit habe ich folgende Frage:

Kann es sein, dass das Limit bei einem Kreditnehmer bei 12500€ liegt, und man nur mit einem zweiten Kreditnehmer das Limit von 25000€ erreichen kann?

Ich konnte nämlich maximal 12500€ Rahmenkredit erhalten. Von der ING-DiBa kam der Hinweis, der Rahmen könne durch einen zweiten Kreditnehmer wahrscheinlich erhöht werden.

Kann aber auch eben sein, dass zum Zeitpunkt der Beantragung meine Bonität nicht gut genug war (Einkommen und SCHUFA).

Deshalb möchte ich konkret wissen, ob es schon jemand geschafft hat, einen Rahmenkredit von mehr als 12500€ zu erhalten, bei einem einzigen Kreditnehmer, wohlgemerkt.

Das ist eine sehr spannende Frage und ich hoffe, dass einer von uns eine höhere Kreditlinie als 12.500 Euro bereits hat (oder sich inspiriert fühlt eine einrichten zu lassen) … denn offiziell heißt es 25.000 Euro und dabei wird nicht die Bedingung einer zweiten Person genannt.

Falls jemand ausprobieren möchte, was „drin ist“ beim Rahmenkredit: einfach als gewünschten Rahmen das Maximum (25000€) angeben.

Falls das nicht durchgeht, bekommt man automatisiert die Meldung, welchen Kreditrahmen man maximal in Anspruch nehmen kann.

Steht das dann als Konditionenanfrage in der Schufa?

Folgendes wurde bei mir laut SCHUFA vermerkt:

„Am tt.mm.jjjj hat ING-DiBa AG eine Konditionenanfrage zu einer

Kreditanfrage gestellt.“

Nach Genehmigung folgt dieser Eintrag in der SCHUFA:

„ING-DiBa AG hat gemeldet, dass für das unter der Nummer xxxxxxxxxx geführte

Konto ein Rahmenkredit eingeräumt wurde, über den bis zum Kreditlimit von

12.500 Euro flexibel verfügt werden kann. Diese Information wird

gespeichert, solange die Geschäftsbeziehung besteht. Gespeichert am

tt.mm.jjjj“

Bei mir wurden übrigens bei der Konditionenabfrage folgende Scores an die ING-DiBa übermittelt:

#

SCHUFA-Score für Banken, Version 2.0

#

Scorewert 937x

#

Ratingstufe: F

#

Erfüllungswahrscheinlichkeit: 92,9x%

Der Rahmenkredit wurde genehmigt.

Richtig super! Vielen, vielen Dank für diese erstklassige Ergänzung 🙂 sehr wertvoll!

Hallo,

ich habe einen Kreditrahmen von 25.000€ bekommen, als einziger Kreditnehmer.

Habe ca. ein paar Wochen davor, auch ein Girokonto mit Dispo dort eröffnet.

Bin vom Vertrauensvorschuss der Diba sehr beeindruckt und weiß das als smarter Bankkunde sehr zu schätzen!

@Lars: Glückwunsch! Sehr beeindruckend und vielen Dank für dieses Feedback.

Kannst du vielleicht noch etwas zu deinen persönlichen Rahmenbedingungen sagen wie beispielsweise das monatliche Einkommen?

Hallo Gregor,

also das Einkommen liegt bei ungefähr 2500€ (+-300€) Netto (Hoffe das ist konkret genug). Der Schufa-Score ist positiv und knapp unter 97.

Falls man aber ein Limit unter den 25.000€ bekommt, ist es möglich, nach einiger Zeit eine Erhöhung des Kreditrahmens zu beantragen. (Als Tipp für jeden Leser)

Sehr, sehr gut! Das bedeutet, dass die 25.000 Euro auf Anhieb oder mit einer späteren Erhöhung für einen großen Teil unserer Leser realistisch sind! Vielen Dank für dein Engagement!

Hallo,

das geht auch umgekehrt: ich habe nur 22000 ins Formular geschrieben und nach der Prüfung wurden 25000 angebote, ob das nicht das bessere wäre…

Auch ich kann das oben geschriebene bestätigen. Als ich vor fünf Jahren das Konto eröffnet habe, wusste ich noch nicht direkt, ob ich es als Gehaltskonto nutzen werde. Der Dispo wurde trotzdem in der von mir gewünschten Höhe eingerichtet. Inzwischen nutze ich das Konto als Hauptkonto (siehe dazu auch das Video-Interview mit mir).

Klasse, Danke! Hier der Link zum Video-Interview Frank / ING-DiBa.

Ob, es wohl zukünftig bei der DKB einen ähnlichen Rahmenkredit geben wird?

Gute Frage! Ich glaube aber nicht. Diese für uns smarte Bankkunden tolle Form einer Kreditlinie bieten nur ganz wenige Banken an: https://www.deutscheskonto.org/de/kredit/dispo/#anbieter (ein etwas älterer – aber immer noch gültiger – Artikel von uns).

Ein Rahmenkredit mit 25k EUR Kreditlinie ist definitiv möglich. Der wurde mir 2014 genehmigt und wird seither genutzt.

Werden nur 12.5k EUR genehmigt, liegt es an der Schufa oder es gibt zusätzlich noch eine bankinterne Richtlinie, dass max. x Nettomonatsgehälter als Kreditrahmen gewährt werden, egal wie gut die Schufa ist. Die Schufa kennt ja dein Einkommen nicht, die Ing Diba schon.

Gemeint ist natürlich, dass 25k EUR Kreditrahmen bei nur einem einzigen Antragsteller möglich ist. Ich habe auch sonst keine anderen Konten oder Kredite der Ing Diba außer dem Rahmenkredit.

Klasse 🙂 Herzlichen Dank für diese wertvollen Erfahrungswerte!

Ist denn der Rahmenkredit bei ING-DiBa auch ohne monatlichen Gehaltseingang in etwas kleinerer Summe realistisch und möglich?

Ein Gehaltseingang ist nicht notwendig, die Gehaltsbescheinigung genügt.

Die Kreditlinie kann zwischen 2.500 Euro und 25.000 Euro beantragt werden. Soweit ich die Bank verstanden habe, kommuniziert sie mit dem Kunden, wenn er höher beantragt hat, als die Bank nach ihren Vergaberichtlinien im ersten Schritt vergeben würde.

Beispielsweise Sie haben 10.000 Euro beantragt und nach der Schufaabfrage sowie den Zahlen von der Lohnabrechnung würde die Bank 8.000 Euro genehmigen. Dann würden Sie das „Gegenangebot“ der Bank für eine Kreditlinie in Höhe von 8.000 Euro bekommen und können annehmen oder ablehnen.

Schätzt die ING-DiBa Ihre Bonität auf 12.000 Euro ein und Sie haben 10.000 Euro beantragt, erhalten Sie diese ohne weitere Rückfrage.

Kann das jemand mit dem „Gegenangebot“ bestätigen?

Ich kann bestätigen, dass die Bank ein Angebot zu einem höheren Kreditrahmen als den beantragten macht (vorausgesetzt die Bonität lässt das zu).

Deshalb denke ich, dass es andersherum genauso läuft.

Spannend 🙂 Stimmt, du hast davon mal gesprochen. Um wie viel höher als beantragt wurde dir die Kreditlinie angeboten?

Beantragt habe ich 10’000, angeboten wurden mir 12500.

Supi, Danke!

Weiß jemand, ob man die Dispohöhe bei der DKB als Student auch ohne Gehaltsnachweise „trainieren“ kann? Durch Geldeingänge allgemein? Der voreingestellte Dispo beträgt bei mir 500€. Der Kundendienst meinte, es würden ausschließlich Gehaltseingänge berücksichtigt. Was ist aber, wenn man in der Summe bspw. mehr als 1000€ monatlich an Geldeingängen hat?

Bei der DiBa habe ich eine Erhöhung über 500€ hinaus erhalten, ohne regelmäßige, recht geringe Geldeingänge. Hab das nach einigen Monaten mal getestet, um zu sehen, ob und wie das geht. Wurde automatisiert angenommen.

Kann es sein, dass die DiBa bei der Vergabe von Dispo/Rahmenkredit recht großzügig ist?

Das ist eine sehr gute Frage! Soweit ich weiß berücksichtigt die DKB tatsächlich nur Gehalts- bzw. Rentenzahlungen für die Berechnung des Dispos. Die meisten Arbeitgeber übertragen ja den Zahlungsschlüssel. Es gibt aber auch welche, die das nicht tun (können). Hier müsste mit dem Kundenservice eine Lösung vereinbaren, dass diese Zahlungen als solche gewertet werden.

Mit eigenen Überweisungen wird es vielleicht schwieriger. Ein klassischer Fall wäre die DKB als Privatkonto eines Selbstständigen, der sich quasi selbst ein fiktives Gehalt zahlt. Habe ich für dieses Jahr auf der ToDo-Liste. Wenn jemand etwas dazu beitragen kann – herzlich willkommen!

OK, danke! Dann ist die DKB da wohl etwas strenger. Postbank und DiBa erhöhen den Dispo nach einiger Zeit auch so mit steigenden Geldeingängen- also allgemeinen Geldeingängen, keine expliziten Gehaltszahlungen.

Schwanke derzeit noch, ob ich die DKB oder die DiBa zum Hauptgiro machen soll. Die DiBa gefällt mir derzeit irgendwie besser (auch wegen des Rahmenkredits), allerdings bietet die DKB eine „echte“ Charge-VISA mit 30-Tage-Turnus und Bargeldbezüge zählen wie ein normaler KK-Einsatz. Bei der DiBa ist es auch eine „echte“ Kreditkarte, aber die Verrechnung erfolgt nach 3 Tagen ohne monatliche KK-Abrechnung.

Da ich Charge-Karten mit monatlichem Einzug gewohnt bin, finde ich die DiBa-VISA noch etwas ungewohnt.

Andererseits kann man mit der DiBa-VISA auch mal nur 30 Euro aus dem Automaten ziehen und muss nicht mind. 50€ rauslassen wie bei der DKB.

Idealerweise kombiniert man beide Konten irgendwie^^

Frage: Da die DiBa Dispos und Rahmenkredite ohne tatsächliche Geldeingänge gewährt, sondern nur mit einmaligem Gehaltsnachweis, wäre es wohl sinnvoller, die tatsächlichen Geldeingänge auf die DKB zu legen, weil die da eher drauf schauen, ob auch was reinkommt? (Stichwort Statuskundschaft ab 700€) DKB als Aktivkonto und DiBa als Geldreserve.

Streicht die DiBa den Rahmenkredit, wenn man das Konto brach liegen lässt? Hat da jemand Erfahrungen?

Diesen Artikel bzw. die Idee der Kombination von ING-DiBa und DKB kennst du schon? https://www.deutscheskonto.org/de/girokonto/dispokredit/

Soweit ich bisher weiß, bleiben die Kreditlinien (Dispo, Rahmenkredit) bei der ING-DiBa unverändert sobald sie eingerichtet sind. Unabhängig davon, ob man sie nutzt oder nicht.

Meine Dispolinie besteht seit 2008.

Hi Gregor,

ich habe deinen Tipp zum Ing-Diba Dispo + Rahmenkredit an einen Freund weitergegeben, der sich im letzten Jahr neben seinem Job ein selbstständiges online Business aufgebaut hat und nun zum Juli seine Festanstellung aufgibt.

Gesagt getan, er hat bei der Ing-Diba das Girokonto, den Dispo und den Rahmenkredit beantragt und hatte dadurch innerhalb von drei Tagen einen zusätzlichen finanziellen Spielraum von insgesamt 20.000 Euro zur Verfügung. Mit diesen kann er nun kurzfristige Engpässe überbrücken und sein Business schneller wachsen lassen. Er ist sehr happy und hat sich sehr bedankt, dass ich ihm deine Seite zu dem Thema mit meiner Handlungsempfehlung geschickt habe. Dieses Dankeschön möchte ich hiermit gerne an dich weitergeben.

Allen anderen kann ich nur sagen, der beschrieben Weg wurde genau so umgesetzt und alles hat reibungslos funktioniert.

Ganz große Klasse! Über solches Feedback freue ich mich besonders! An solchen Beispielen sieht man, dass die hier vorstellten Ideen nicht nur aufgehen sondern sich zu einer positiven Kraft im Leben eines smarten Bankkunden entwickeln und wie hier ihn auf ein neues Level führen.

Vielen, vielen Dank für dieses Posting und natürlich für die Weiterempfehlung!

Hallo Gregor,

zuerst vielen Dank für die interessante Seite, ich habe viele Tipps direkt umgesetzt, d.h. DKB – Cash als Hauptgirokonto, und bei der Ing-Diba zusaätzlich zu dem Rahmenkredit von 15.000 nun da auch ein Giro-Konto mit 10.000 € Dispo gemacht.

Nur eine kurze Frage, da ich mein Hauptkonto bei der DKB führen will, halte ich das Ing – Konto nur als Reserve.

Sollte ich da jetzt mal den Dispo ausnutzen, wie hast Du damals die Rückführung gemanagt?

Jeden Monat sagen wir mal 300 € dahin überwiesen und alles war gut, solange bis es wieder auf Null gestellt war?

Hat die DiBa da irgendwann mal gemuckt, als das Konto in den Miesen war, ohne weiteren Eingang von Geld?

Danke und weiter so 🙂

Toll! Über dieses Feedback freue ich mich ganz besonders 🙂 Hervorragende Umsetzung und Anerkennung der Ideen!

Diesbezüglich ist die ING-DiBa eine ganz tolle Bank – sie lässt ihre Kunden weitestgehend in Ruhe. Ich wurde nie von der Bank angesprochen – auch nicht mit geschickter Werbung – den Kredit zu nutzen. Hier ist die Bank wirklich konservativ.

Dennoch testen würde ich die Kreditlinien – so bin ich auch mit dem Abläufen und Auszahlungsmodalitäten vertraut. Eine Rückführung kann aber zügig gemacht werden. Gerne in großen Schritten oder komplett auf einen Schlag. Natürlich so, dass die Bank wenigsten ein bisschen an Zinsen verdient. Leben und leben lassen. 🙂 smart, eben.

Hallo Gregor,

erstmal vielen Dank für die superschnelle Antwort 🙂

Noch eine kleine Frage, ist hier wohl nicht der richtige Thread, aber wir sind ja gerade hier dran 😉

Ich habe noch ein Nebengewerbe als DJ, alles offiziell, meistens läuft es cash, aber ab und zu möchte der Kunde überweisen.

Bei der Sparkasse, mein bisheriges Bankhaus, war das nie ein Problem, aber da es bei der DKB und Ing-DiBa nur um ein rein privates Konto handelt, will ich da nicht in Schwierigkeiten kommen.

Hast Du da evtl. Erfahrungen, ab wann die Banken da evtl. motzen, bei mir würde es sich erfahrungsgemäß so um 5 oder 6 Überweisungen von Kunden im Jahr handeln.

Danke

Lass‘ es mich so beantworten: Ich habe noch nicht erlebt, dass bei diesen Ausmaß zu Schwierigkeiten gekommen ist. 🙂 Tipp: Die Bankverbindung bitte nicht offiziell auf der Internetseite oder auf dem Briefbogen aufführen.

Außerdem bin ich ein großer Freund davon, wenn Leute nebenbei unternehmerisch tätig sind!

In welchem zeitlichem Abstand könnte man die Einrichtung nach erstmaliger Ablehnung bzw. Erhöhung des Rahmenkredits bei der ING-DiBa anfragen?

Das ist eine sehr gute Frage! Muss ich selbst erst ein mal klären. Vielleicht macht es Sinn – nach 10 Tage Wartefrist – den Rahmenkredit beim direkten Konkurrenten zu beantragen. Hier empfehle ich aus eigener Erfahrung die Volkswagen Bank: https://www.deutscheskonto.org/de/kredit/vw-bank-erfahrungen/

Wir erleben es immer wieder, dass eine Bank einen Kunden zum wiederholten Mal keine Kreditlinie oder keine Kreditkarte (z.B. Barclaycard) gewährt – ein anderer Anbieter aber eine hohe Summe frei gibt. Eine klare Regel gibt es aber nicht, weil sich die Entscheidungen abwechseln. Es scheint so, dass mal der eine Anbieter – mal der andere „großzügiger“ ist. Vielleicht liegt es an den Kundenprofilen, die man intern in der Bank anvisiert.

Hallo Mike,

28 Tage nach einer Ablehnung kann die ING-DiBa Ihre Anfrage erneut überprüfen. Viel Erfolg beim zweiten Versuch!

Hallo Stefanie,

vielen Dank für deine Nachricht!

Den ersten Versuch bei der ING-DiBa habe ich gleich bei Kontoeröffnung unternommen und sofort die 25T eingegeben, die abgelehnt worden.

Jetzt werde ich mein ING-DiBa BackUp Konto etwas befüllen und erneut den Rahmenkredit beantragen. Auf eine Summe muss ich mich noch festlegen.

VOLLZUGSMELDUNG: Rahmenkredit 25T ist aktiviert 🙂

Das Konto ist Anfang des Jahres eröffnet wurden. Gehalt geht nicht ein. Beim Dispo Antrag und beim Rahmenkredit wurden die letzten drei Gehaltsnachweise von mir schriftlich bei der Bank eingereicht und akzeptiert.

Gratulation für die tolle Umsetzung!

Hallo Mike. Könntest du es noch etwas erläutern was du mit Füllen meinst. Hast du ein Gehalt überweisen, oder einfach selber eine gewisse Summe auf das Konto überwiesen? Danke vielmals. Freundliche Grüße, E.

Dankeschön Gregor!

Ich werde bei der ING-DiBa nochmals anfragen. Die beste Bank ever -die DKB – bietet diese Art des Kredits bisher leider nicht an.

Die Volkswagenbank wäre eine Option, mir gefällt das der Rahmenkredit einzeln abgeschlossen werden kann.

Wunderbar 🙂 Bitte halte mich auf dem Laufenden.

Ich habe mich für den ING-DiBa Rahmenkredit entschieden!

Hallo

habe da eine Frage zum Dispo. Ich reiche einen Gehaltsnachweis bei Eröffnung ein und bekomme den Dispo, aber das Gehalt geht dann nicht auf dieses Konto. Bleibt der Disporahmen dann weiterhin bestehen?

Danke

Ja.

Hallo Gregor,

Dein Artikel hier und beim Hauptartikel müsste angepasst werden, meiner Meinung nach.

Bei neuen, aktuellen Kontoeröffnungen vergibt die ING DiBa nur noch max 50-500 Euro Dispo sofort ohne Gehaltsnachweis und Eingang.

Hinzu gekommen ist der Hinweis, dass ein Dispo bis 3-fachen Nettos (max. 10.000) später im Online Banking beantragt werden kann. Hier steht allerdings nicht dabei, ob dazu ein Gehaltsnachweis notwendig ist.

Macht für mich den Eindruck, dass ein Dispo mehr reglementiert wird.

Kontoeröffnung gerade durch. 500 € als Dispo wurden genehmigt, man fragte auch gar nicht erst nach Gehaltsabrechnungen… Ich habe diese nun unaufgefordert per Post unter Angabe meiner neuen Kontonummer hingeschickt und warte mal noch ein paar Tage, bevor ich dann einen Antrag auf Erhöhung stelle.

Beim Rahmenkreditantrag erfolgte leider eine Ablehnung, vermutlich lag es aber daran, dass ich einen Online-Gehaltscheck machen wollte und dann falsche Zugangsdaten eingegeben hatte, sodass die Prüfung meines Gehaltskontos nicht erfolgreich verlief.

Beim 2. Versuch wurde dann mitgeteilt, dass eine erneute Prüfung erst nach 4 Wochen wieder möglich ist.

Also gut aufpassen bei der Antragstellung!

Interessante Erfahrung! Bin gespannt, wie es nach vier Wochen aussieht. Drücke die Daumen, dass es glatt durchgeht. Bei Interesse mache ich einen Spezial-Artikel zum Rahmenkredit?

Habe nun auch eine Dispoerhöhung bei der DiBa beantragt, um die anfänglichen 500 € Standard-Rahmen zu erhöhen. Gefordert wurde nur den Antrag zu unterschreiben und per Post einzureichen, sowie die letzte Gehaltsabrechnung beizufügen… ein Eingang scheint somit weiterhin nicht erforderlich zu sein – nur für die Bonusgutschrift als Gehaltskonto.

Besonders begeistert bin ich von der Buchungsgeschwindigkeit. Geld war taggleich beim Empfänger!

Nachteil für reine Smartphone-Nutzer ist derzeit aber noch die App… die neue App kann weder Daueraufträge verwalten noch gibt es Zugriff auf die Postbox, außerdem sieht man vorgemerkte Umsätze leider nicht. Die alte (hässliche) App kann zwar Daueraufträge verwalten, aber auch hier kein Zugriff auf die Postbox.

Ansonsten bislang sehr begeistert. Unkomplizierte Einrichtung, interessante TAN-Lösung, übersichtliches Online-Banking und wahnsinnig schönes Kartendesign, wobei die VISA nicht unbedingt transparent sein müsste 😉

Dispo wurde umgehend von 500 auf die beantragten 3.000 erhöht, nachdem der Antrag mit einem Gehaltsnachweis eingereicht wurde!

Bin begeistert für das unkomplizierte Vorgehen ohne Bitten & Betteln wie bei vielen Sparkassen!

Super! Vielen Dank für dieses richtungsweisende Feedback! 🙂

Die Bearbeitung seitens der ING-Diba ist sehr schnell … stimmen die Zahlen der Gehaltsabrechnungen mit denen im Antrag überein, gibt es den neuen Dispo-Kredit auch ohne Gehaltseingang!

Hallo,

vergibt die ING-DiBa auch einen Dispo während der Probezeit? Dieser wäre für einen möglichen Umzug sehr hilfreich.

Vielen Dank.

Hallo,

die Entscheidung über den Dispokredit hängt immer von verschiedenen Faktoren ab. Die Probezeit allein ist deshalb kein Ausschlusskriterium. Sie können einfach im Online-Banking ausprobieren, ob es bei Ihnen klappt.

Und wenn man mit dem Arbeitgeber keine Probezeit vereinbart hat, hat man dann gute Chancen, wenn man einfach den Arbeitsvertrag mit dem Gehalt vorzeigt?

Danke nochmals.

Es geht nur darum, dass ich ein Dispo für einen möglichen Umzug bräuchte und mir da eine Bank suchen müsste, die mir da einen geben würde.

Wie sieht es denn bei Selbständigen mit gutem Einkommen aus? Ich vermute, das ist in der Bankenwelt heute nur noch wenig wert. Wenn ich als Selbständiger nun ein Einkommen von 7200 EUR vor Einkommensteuern habe, was gebe ich dann bei der DiBa an? Geschätzter Verdienst nach Steuern?^^ Und wie berechnet diese dann die Kreditlinie daraus? Erfahrungen vorhanden? Danke

Selbstständige gehören nicht zur umworbenen Zielgruppe der ING-DiBa. Deswegen gibt es keine darauf abgestimmten Angebote. Aber natürlich kann man als Selbstständiger ein Girokonto nur zur privaten Nutzung eröffnen.

Je nach dem, in welchem Business Sie tätig sind, werden Sie ein Geschäftskonto haben. Ihre Privatentnahmen könnten Sie als fiktive Gehaltszahlung werten. Im Übrigen sind Banken von den letzten beiden Einkommensteuerbescheiden bei Selbstständigen begeistert. Wird als Nachweis des Einkommens allgemein anerkennt. Hilft aber nur, wenn die Selbstständigkeit länger besteht.

Bei den Kreditlinien ist die ING-DiBa bei Selbstständigen zurückhaltend in der Höhe. Es gibt sie, aber meistens nicht so großzügig wie bei Arbeitnehmern.

Die ING-DiBa ist eine hervorragende Bank für Arbeitnehmer, Beamte, Studenten und Rentner. Das findet man aber öfter, dass sich Banken auf Zielgruppen spezialisieren. So wie es beispielsweise früher sogar reine Branchen- und Berufsgruppenbanken gab.

Vielleicht einfach bei der ING-DiBa probieren und sehen, wie es läuft. Zur Angabe des Einkommens pro Monat. Alles nachweisbare Einkommen der letzten 12 Monate zusammenrechnen und durch 12 teilen. Das wäre mein Plan. Viel Glück.

Meine Anträge bezüglich des Rahmenkredites wurden beide (vor 6 Monaten und heute) abgelehnt, habe aber noch einen genehmigten Autokredit bei der ING-DiBa am laufen, wahrscheinlich deshalb.

Komischer Weise wurde aber das Girokonto mit 500€ Sofort-Dispo genehmigt. Unterlagen waren wegen dem Autokredit keine mehr notwendig.

Das unbürokratische hat mir sowohl beim Autokredit und jetzt Giro sehr gefallen! Ebenso top: Trotz KFZ-Finanzierung habe ich den KFZ-Brief zuhause. Somit bleibt man sehr flexibel und kann das Auto notfalls sehr flexibel verkaufen und ist nicht von der Bank abhängig. Das ist fast schon einzigartig.

Habe mal ING-DiBa zum Ablehnungsgrund bezgl. Rahmenkredit kontaktiert, bin mal auf die Rückmeldung gespannt 😉

Spätestens wenn der Autokredit abbezahlt ist werde ich die flexible Kreditlinie noch einmal beantragen.

Dann hat die ING-DiBa ja eine direkte Historie.

Ja, man sieht Dranbleiben lohnt sich Kunde bei der Bank zu werden. Auch, wenn es in Etappen gehen. Herzlichen Dank für dieses smarte Feedback!

Hallo,

ich habe auch mal eine Frage zum Dispo der ING. Grundsätzlich habe ich den Rahmenkredit bewilligt bekommen und es läuft seit 2014 eine Finanzierung. Alles bisher ohne Probleme. Nun habe ich im Juni 2018 das Girokonto

beantragt und ebenfalls bekommen.

Nun meine Frage, bei mir im Onlinebanking kann ich keinen Dispoerhöhungswunsch Systemseitig beantragen,

da steht:“ Der Dispo kann nur über einen Anruf beim Berater erhöht werden „. Das habe ich dann gemacht, hat auch geklappt.

Warum ist das so ? Konto evtl. noch zu „jung“, oder Bonitätsgrenze erreicht ?

Hallo,

vielen Dank für deinen hilfreichen Erfahrungsbericht. Ich habe jetzt auch ein Konto bei der ING-Diba eröffnet und habe den Dispo, den ich wollte, auch bekommen.

Jetzt habe ich von vielen im Internet gelesen, dass sie den Dispo genutzt haben und dieser daraufhin seitens der ING einfach gekündigt worden ist.

Wie ist deine Einschätzung? Kann ich den Dispo wirklich sofort nutzen, auch wenn ich mein erstes Gehalt wohl erst Ende Februar auf das neue Konto bekomme. Ich will es mir ja nicht gleich verscherzen. Den Dispo würde ich nutzen um das alte Konto auszugleichen. Keine Angst, sonst nutze ich kaum einen Dispo, bloß zu Weihnachten und Silvester ist es dann doch etwas mehr geworden, was ich benötigt habe. 😉

Alles richtig gemacht, Glückwunsch!

Dein Gedanke, lieber Michael, ist ebenso richtig, den Dispo gleich zur Umschichtung vom alten Girokonto inklusive der klassischen Mehrausgaben im Dezember und Januar zu nutzen. Auch, wenn der Gehaltseingang erst im Februar kommt. Die ING hat den Dispo auf Grund der Gehaltsabrechnung eingerichtet und damit ist er nutzbar!

An den Kreditzinsen verdient die Bank – im Gegensatz zum Girokonto an sich, denn das ist ja kostenlos!

Herrlich! Viel Freude beim entdecken des neuen Kontos!

Ich danke dir für die Antwort und werde es dann auch so machen. Du wirst sicherlich verstehen, wenn man ein Neukunde ist und dann gleich den Dispo angreift, hat man schon ein komisches Gefühl dabei, gerade wenn das erste Gehalt erst am Monstsende des nächsten Monats eingehen wird. Der Betrag den ich zum ausgleichen benötige wird auch weit unterhalb des eingeräumten Dispos sein. Denn ich meine in einem deiner Berichte gelesen zu haben, dass ab „80 Prozent“ wohl die Alarmglocken bei einer Bank angehen.

Du hast mir sehr geholfen und ich habe somit auch kein schlechtes Gefühl mehr. Ich kann ja mal zu einem späteren Zeitpunkt noch einmal betichten, wie es nun bei der ING-Diba ist. Ein schönes Wochenende wünscht der Michael

Fabelhaft 🙂 Danke!

Hallo,

ich wollte einen Dispo einrichten, aber dieser wurde leider abgelehnt. Dort standen nur drei Prüfungsgrundlagen, aber nicht genau wieso er abgelehnt wurde.

Ich dachte vielleicht liegt es an meinen befristeten Arbeitsvertrag, aber ich hatte bereits der ING mitgeteilt, dass ich auch eine Bestätigung des Arbeitgebers mitschickte, weil ich weiterhin übernommen werde aber ich habe noch keine Rückmeldung erhalten.

Zudem wurde mir auch kein geringerer Dispo Betrag offeriert.

Vielleicht möchten Sie in 2-3 Monaten erneut einen Antrag auf Dispo stellen? Dann kennt Sie die Bank besser und kann diesen aufgrund Ihrer Kontoumsätze möglicherweise eher gewähren. Es gibt nun mal kein Anrecht auf einen Dispo. Es ist stets eine automatisierte Einzelfallentscheidung. Es gibt Leute, bei denen wird die Bonität so eingeschätzt, dass die maximal 10.000 Euro sofort ausgereizt werden können und bei anderen sagt das System freundlich übersetzt: aktuell nicht.

Hallo Gregor,

nun habe ich bei der ING das Girokonto eröffnet.

Mir fehlen noch die Karten etc.

Leider wurde mir der Dispo abgelehnt.

Nur leider können wir Ihnen zurzeit keine eingeräumte Kontoüberziehung [Dispokredit] anbieten.

Denn dafür gibt es mehrere Voraussetzungen, z.B. regelmäßiges Einkommen auf dem Girokonto.

Gern können wir nach 7 Monaten nochmal schauen, ob wir Ihnen dann einen Dispokredit zusagen

können. Dazu klicken Sie bitte im Internetbanking auf Girokonto > Mehr > Dispokredit ändern. So

viel dazu – weiter geht es.

Wie kann ich weiter vorgehen?

Ich bin zwar nicht auf den Dispo angewiesen, nur im Hinblick auf eine langfristig hohe Kreditlinie …

Natürlich kann ich die 7 Monate abwarten und jeden Monat eine gewisse Summe überweisen und zurück überweisen?

Oder bereits zeitnah über das Online-Banking den Dispo nochmals beantragen, geht das?

Dann müsste ich das Gehalt nachweisen?

Vielen Dank!

MfG

Marc

PS:

Danke für die Rückmeldung!

Meine weiteren Erfahrungen:

https://www.deutscheskonto.org/de/kreditlinien/#comment-26359

Hallo Marc,

aktuell sendest du ja noch den unterschriebenen Kontovertrag per Post zur Bank (irgendwann wird das mal volldigital gehen).

Lege bitte Kopien der letzten 3 Gehaltsabrechnungen bei und ein gelben Post-It mit dem Text: Bitte um wohlwollende Prüfung, ob ein Dispo eingerichtet werden kann, damit ich das Girokonto vollumfänglich nutzen kann. Herzlichen Dank!

Das hat die größere Chance sofort doch noch zu einem Dispo zu kommen.

Bin auf deine Erfahrungen gespannt, herzlichen Dank!

Hallo Georg,

vielen Dank nochmal für die Rückmeldung.

Ich probiere es nun mit einer Änderung des Dispos auf das 3-fache meines Nettoeinkommens.

Wie lange dauert etwa die Bearbeitungsdauer bis zur (eventuellen) Einrichtung?

Erhalte ich dann die Bestätigung in die Post-Box des Internetbankings?

Vielen Dank!

MfG

Marc

Hallo Gregor,

vielen Dank für die Rückmeldung!

Also, ich meine, dass die Eröffnung schon volldigital ist.

Ich habe lediglich das Post-Ident vorgenommen (sogar ohne Unterschrift).

Kurz darauf habe ich die Girokonto-Unterlagen per Mail erhalten, mit eben u.a. dieser Aussage zum Dispo.

Bei der Beantragung stand noch, dass man den Dispo später im Banking anpassen kann.

Auf Nachfrage mit Gehaltsnachweisen.

Ich habe 500 € vorgegeben.

Außerdem, dass es nun weitergeht, dass ich die Zugangsdaten fürs Internetbanking erhalte sowie die Karten.

Ich bin mal gespannt.

Also, was meinst Du, vielleicht, wenn alles eröffnet ist, im Online-Banking es nochmal probieren?

So würde ich es handhaben erstmal.

Per Mail die Gehaltsnachweise? Auf Nachfrage dann?

Oder abwarten?

Vielen Dank!

Ich habe bei der Beantragung den Dispo mit 500€ sofort erhalten und nach Empfang aller Zugänge für das Online Banking sofort die Dispo-Erhöhung beantragt und die Gehaltsnachweise der ING-DiBa zugeschickt (ob per Post oder per Upload kann ich schon nicht mehr genau sagen). Danach wurde der Dispo angehoben.

Im Online-Antrag hatte ich keine Möglichkeit gefunden, direkt einen höheren Dispo mit zu beantragen bzw. Gehaltsnachweise einzureichen. Allerdings war ich bereits Kunde der ING (KFZ-Kredit) und hab das Giro Online im Kundencenter beantragt. Das ging Papierlos ohne zusätzliche Nachweise, was mir sehr gefallen hatte.

Gruß

Timo

Klasse Timo! Falls du erzählen möchtest, wie hoch der Dispo aktuell ist, freue ich mich über diesen Erfahrungswert. 🙂

Ja, die ING hat vor einige Monaten umgestellt. Im Online-Antrag lassen sich aktuell maximal 500 Euro für den Dispo angeben. Die Erhöhung läuft dann so, wie du es beschrieben hast.

Hallo Gregor,

habe mit großer Begeisterung deinen Artikel zum Rahmenkredit über 25000€ gelesen. Allerdings bin ich selbstständig, und du hattest in den Kommentaren erwähnt, das du auch hierzu eine Alternative hast.

Liebe Grüße

Patrick Heinzelmann

Ja, die liegt aber bei aber bei maximal 1.500 Euro und die Konditionen sind lange sich so gut wie bei der ING. Direktbanken sind was Selbstständige betrifft besonders zurückhaltend. Deswegen haben wir hier keine große Sache daraus gemacht.

Hallo Gregor,

die ING hat nun meinen Antrag geprüft, ob ein Dispo eingerichtet werden kann.

Leider wurde mir dieser erneut verwehrt.

Als Begründung:

Möchten Sie wissen, worauf wir beim Dispokredit achten?

› Zum Beispiel auf die berufliche Situation, ein unbefristetes monatliches Einkommen, den Tätigkeitsbereich

und die Beschäftigungsdauer

› Bei Selbstständigen müssen die Einkünfte aus einer freiberuflichen und nicht aus einer

gewerblichen Tätigkeit kommen

› Auch SCHUFA-Informationen und Erfahrungswerte aus unserem langjährigen Kreditgeschäft

fließen mit ein, um unsere Kunden vor zu hohen Schulden zu bewahren

Wahrscheinlich liegt es einerseits vielleicht am Alter, und das dadurch resultierende nicht ganz so hohe Einkommen, obwohl ich unbefristet in Vollzeit im öffentlichen Dienst tätig bin (das hatte auch schon viele Vorteile), und das nicht so schlecht, jedoch bin ich noch erst 2 Jahre beim aktuellen Arbeitgeber.

Andererseits habe ich momentan 4-5 Kreditkarten (zählt die Advanzia mit?). Ich werde mal schauen, ob ich 1-2 kündige. Und nun das zweite Girokonto.

Außerdem ein Autokredit.

Ganz normale Gegebenheiten also.

Natürlich habe ich bisher nie eine Zahlung versäumt.

Aber dies beeinflusst natürlich ein wenig die SCHUFA, sodass ein neues Kreditinsitut erstmal abwarten möchte.

Die Barclaycard habe ich auch erst im zweiten Anlauf erhalten.

Da spricht viel für sich.

Ihr solltet Euch also immer an alle Konditionen halten und Euch durch sowas nicht die Bonität verschlechtern.

Das ist das A und O. Und bei manchen Kreditinstituten benötigt man dann mal zwei Anläufe.

Was meint Ihr, wann kann ich es erneut bei der ING versuchen?

Ich denke wohl in 6 Monaten?

Oder ich versuche es bei der DKB, wenn ich ein Girokonto eröffne und direkt das Gehalt dorthin überweisen lasse, dann erhöht sich ja automatisch der Dispo um das Doppelte des Gehaltes, richtig?

Wäre das eine bessere Lösung?

Vielen Dank und

Viele Grüße

Marc

Zuviele Girokonten und Kreditkarten sehen nicht gut aus, wenn du eine weitere Kreditkarte beantragst. Möglichst nur soviele Girokonten + KKarten führen, wie du tatsächlich brauchst.

Hallo Gregor,

bekomme ich bei der Ing einen Dispo, wenn ich Grundsicherung als Aufstockung zur EU Rente und Betriebsrente bekomme. Die Renten sind doch eigentlich regelmäßiges Einkommen, oder. Die Volksbank ist nicht mal mit Beinen Dispo von 20€ einverstanden aufgrund der Grundsicherung. Für mich nicht nachvollziehbar, da ich ja die beiden Renten habe

LG Simone

Hallo Simone,

beantragen kann man alles. Was wie genehmigt wird, entscheidet der Bankcomputer auf Grund seiner Prüfungsalgorithmen. Viel Glück!

Hallo Gregor,

habe eine schuldenfreie, kleinere Wohnung (Kapitalanlage)

welche ich aus steuerlichen Gründen erst in 2 Jahren verkaufen

möchte.

Bin derzeit im Vorruhestand, und erziele erst in knapp 1 Jahr

Renteneinkünfte.

Gibt es denn keine Möglichkeit einen Teil des zu

erwartenden Verkaufserlös der Wohnung (ca. 10 – 20 TEuro)

vorzufinanzieren ohne Einkommensnachweis?

Vielen Dank.

Klaus

Hallo Klaus,

soweit ich das erkenne gibt es keinen Zusammenhang mit dem Girokonto-Artikel … deswegen der generelle Hinweis: Individuelle Beratung macht bei uns Christian Funke ► https://www.deutscheskonto.org/de/beratung/christian-funke/

Alles Gute!

Moin, hatte heute ein Schreiben der ING in der Postbox!

Wenn in 3 Monaten kein Gehaltseingang von mindestens 700€ auf das Konto gehen, wird das Konto kostenpflichtig und zwar 4,90 pro Monat!

Dann werde ich jetzt leider das Konto kündigen müssen. Kann man den Ratenkredit und das Tagesgeldkonto behalten oder ist das Bestandteil des Girokontos?

Ja, die weiteren Konten können „schadlos“ behalten werden.

Steht denn direkt in der Nachricht, dass ihr dann betroffen seid?

Bei mir steht halt der Satz:

Das Wichtigste: Ihr Konto ist davon derzeit nicht betroffen.

Und ich habe kein Gehaltseingang auf dem ING Konto.

Ich würde es zum Hauptkonto machen, wenn es nicht nur eine Debit-Visa wäre…

Die Alternative ist sonst wirklich eigene Überweisung als SALA Codieren… Denn missen will ich das Konto nicht, aber als Gehaltskonto taugt mir mein genossenschaftliches Konto deutlich mehr.

Wenn die ING das Auslandseinsatzentgelt streichen würde, würde ich tatsächlich eher das DKB-Konto dafür „opfern“. Denn mich ärgern dort die extrem langsamen Überweisungen.

Hat sich denn an „Dispo ohne Gehaltseingang“ was geändert, seit die Ing Diba die Kontoführungsgebühr fordert ohne Gehaltseingang? Die Einführung der Kontoführungsgebühr wäre doch aus Bankensicht ne gute Gelegenheit den „Dispo ohne Gehaltseingang“ gleich mit abzuschaffen.

Sofern sich nix geändert hat, müsste man eben die Kontoführungsgebühr wie eine Art Bereitstellungsgebühr für die Kreditlinie in Höhe von 3 Monatsgehältern sehen.

Wie ist der Prüfmodus der ING?

Situation

1. Ich möchte größtmögliche Kreditlinie:

Rahmenkredit + Dispo

2. Ich habe bereits ein Tagesgeldkonto da.

3. Mein „Gehalt“ (SALA) könnte ich allerdings durchaus aufs neue ING Girokonto mtl. buchen lassen.

Wichtig:

Ich möchte KEINE Gehaltsnachweise senden.

Hast du Erfahrung?

Besteht die ING bei guter Bonität und regelmäßigem Gehaltseingang standartmäßig trotzdem auf Gehaltsnachweisdokument?

Hallo Thomas,

wenn man keine Gehaltnachweise einreicht, bleibt meiner Meinung nur der Kontoblick.

Ich kann mir aber nicht vorstellen, dass die ING als

Bank sich da mit einer normalen Überweisung mit SALA Kodierung zufrieden gibt.

Habe selbst ein Girokonto,Kredit,Depot,Tagesgeldkonto und Rahmenkredit bei der ING laufen. Alles wurde, trotz langer Monate Kunde,“penibel“ geprüft.

Aber ein Versuch ist es Wert. Viel Glück 👍

@Christian: Du könntest ja einfach mal 3 Monate Dein Gehalt bei der Ing Diba gutschreiben lassen. Dann würde Sie sicherlich den Dispo gewähren. Die Frage ist halt, ob Sie seit Änderung des Kontomodells auf „gebührenpflichtig“, den Dispo dann wieder entziehen, sobald das Gehalt nicht bei der Ing Diba gutgeschrieben wird. Alle mir bekannten anderen Banken handhaben das so.

Dass du ohne Gehaltsnachweise vorzulegen den Rahmenkredit bekommt, kann ich mir kaum vorstellen. Die Bank prüft damit ja neben der eigentlichen Zahlung auch andere Angaben aus dem Kreditantragsforumlar wie SteuerID, Eintrittsdatum in die Firma, Name des Arbeitgebers, etc.

Hallo! Ich habe im Mai 2021 ein ING Konto bekommen, allerdings hat die ING keinen Dispo eingerichtet. Auch keinen Sofort Dispo von max. 500 EUR, wie man vielleicht aufgrund des Kontoeröffnungsformulars erwartet.

Mein allg. Schufascore ist bei 85,8%. Ich hatte eigentlich erwartet, dass die ING das Konto ablehnt, so war es bei der DKB.

Einkommen ist bei >4000 EUR netto, aber neuer Job seit einem Monat.

Da ich aber von der VoBa weg möchte, werde ich den Kontoumzug jetzt wohl machen.

Laut Ing kann ich erst nach 7 Monaten wieder einen Dispo beantragen, das find ich nun echt lange.

Ich hoffe mein Schufa Score sinkt nicht wg. dem neuen Girokonto weiter, wenn ich in diesem Quartal das VoBa Konto noch kündige.

Also der Score ist wirklich nicht so prickelnd. Aus meiner Erfahrung, trotz Rahmenkredit ING(18000), hohem Dispo DKB(6000 + 4000 KK), sowie Advanzia (6000 Kreditkarte) und Consors (Kreditkarte 5000) + Amazon KK (3500) ist mein Score bei fasst 96 %.

Habe auch eine Immobilienfinanzierung drin.

Wurde vielleicht zu schnell zu viel geändert ? Könnte ein Grund sein, warum alles nicht so klappt.

Habe diese Kreditlinien über mehrere Jahre aufgebaut und

bin seit über 20 Jahren beim gleichen Arbeitgeber.

Geduld und Stabilität ist hier angebracht, nur so als Tipp.

LG Christian

Interessant, herzlichen Dank für diese wertvolle Ergänzung Holger.

Das mit dem Sofort-Dispo bei der ING scheint wohl nicht mehr richtig zu sein. Ich habe ein Girokonto eröffnet und hatte keinen Dispo. Ich musste ihn erst mit Nachweisen beantragen.

Veränderungen gibt es vorlaufend. Manche gelten für alle Kunden, mache individuell nach Einschätzung durch die Bank. Nicht nur die Schufa fertigt eine Bonitätseinschätzung an sondern jede Bank intern für sich auch.