ING-DiBa: Bargeld & Karten im Überblick

Das Girokonto der ING-DiBa gehört zu den drei besten Girokonten Deutschlands. Wie auch die anderen beiden Anbieter hat sie derzeit einen hohen Zustrom an Neukunden.

Neukunden dürfen sich derzeit über 75 € Startguthaben freuen. www.ing-diba.de/neukunde.

Insbesondere von Sparkassen und Volksbanken, weil diese die Kontoführungsgebühren erhöhen und gleichzeitig Filialen schließen, wechseln Kunden zur ING-DiBa.

Konto bleibt kostenlos!

Das Girokonto der ING-DiBa ist kostenlos und wird es auch bleiben, ebenso die Karten zum Konto. Da es bei der ING-DiBa zwei Karten zum Konto gibt, erklären wir für unsere treuen und neuen Leser, wie man welche Karte optimal einsetzt. Unter der Tabelle finden Sie ein Erklärungsvideo.

1. Tabellarische Übersicht: Welche Karte für was?

| Welche Karte nutze ich für was? Chronologie wie im Video (siehe unten) |

ING-DiBa Visa Card |

ING-DiBa Girocard |

| Bargeld abheben am ING-DiBa-Geldautomaten bundesweit über 1.200 Automaten, Abhebelimit 1.000 € pro Tag |

kostenlos | kostenlos |

| Bargeld abheben am Fremd-Geldautomaten bundesweit über 58.000 Automaten, in Euroländern über 400.000 Automaten, Abhebelimit 1.000 € pro Tag |

kostenlos | |

| Bargeld abheben am Geldautomaten im Fremdwährungsausland beispielsweise Schweiz, Amerika, Asien, Abhebelimit umgerechnet 1.000 € pro Tag |

1,75 % Auslandseinsatzentgelt | |

| Bargeld abheben im Supermarkt (z. B. Netto, Penny, Rewe, toom) 20–200 € pro Vorgang |

Mindesteinkauf von 20 € erforderlich | |

| Größere Bargeld-Beträge abheben ab 1.000 € 1 Tag vorher telefonisch anmelden ab 5.000 € 3 Tage vorher telefonisch anmelden |

kostenlos, Abholung mit Personalausweis oder Reisepass in einer Filiale der Reisebank | |

| Einzahlung von Bargeld 1.000–25.000 € pro Einzahlung (maximal 50 Münzen) |

kostenlos, mit Vorlage der IBAN und des Personalausweises oder Reisepasses in einer Filiale der Reisebank | |

| Kreditkarten-Zahlung sofortige Abbuchung vom Girokonto |

kostenlos in Euro andere Währungen zzgl. 1,75 % Auslandseinsatzentgelt |

|

| Debitkarten-Zahlung (alt: EC-Kartenzahlung) sofortige Abbuchung vom Girokonto |

kostenlos in Euro andere Währungen zzgl. 1,75 % Auslandseinsatzentgelt |

|

| Persönliche Anmerkung: Die ING-DiBa bietet ein hervorragendes Konto, wenn man sich hauptsächlich in Deutschland und im Euroraum aufhält. Für Reisen oder Aufenthalte im Fremdwährungsausland kann man das Konto um eine zusätzliche Karte ergänzen, um das Auslandseinsatzentgelt zu sparen. Beispielsweise mit der Gebührenfrei MasterCard Gold. | ||

Erklärungsvideo für Sie

Übrigens: Man kann unseren Youtube-Kanal abonnieren. 🙂

2. Hintergrundinfos zur Bank und Kontonutzung

Die ING-DiBa ist eine grundsolide deutsche Privatkundenbank, die 1965 (damals noch unter einem anderen Namen) von Gewerkschaften gegründet wurde, um den einfachen Arbeitern und Angestellten beim Vermögensaufbau (Sparanlagen) zu helfen. Damals schon als Direktbank!

Vor einigen Jahren wurde die Bank an den erfolgreichen niederländischen Finanzkonzern ING Groep verkauft – deswegen der Namensbestandteil „ING“. Das „DiBa“ seht für Direktbank. In Deutschland beschäftigt die ING-DiBa mehr als 3.000 Mitarbeiter an ihren Standorten Frankfurt am Main, Hannover und Nürnberg.

Neben dem Girokonto gibt es weitere Bankangebote, die man separat nutzen kann. Mit Abstand am meisten Kontoeröffnungen hat das Extra-Konto bekommen. Dabei handelt es sich um ein kostenloses Tagesgeldkonto.

Die Eröffnung eines kostenlosen Tagesgeldkontos könnte eine Strategie sein, Kunde der Bank ohne Bonitätsprüfung zu werden … und später dann ein Girokonto als Bestandskunde zu beantragen. Das ist aber nur für Leute interessant, bei denen die Bonität auf der „Kippe“ steht und die gerne Zugang zu einer kostenlosen Direktbank hätten.

Ein sehr spannendes Produkt ist der Rahmenkredit. Man kann auch ohne Girokonto bei der ING-DiBa einen Dispo einrichten. Wie das funktioniert und wann das Sinn macht, haben wir auf dieser Seite beschrieben: Finanziellen Spielraum clever vergrößern.

Das kostenlose Girokonto

Das Girokonto der ING-DiBa ist vollkommen kostenfrei. Selbst habe ich es seit dem Jahr 2008 und habe dafür noch nie auch nur einen Euro bezahlt. Besonders viel habe ich es nicht genutzt, da ich es damals als Backup-Konto anlegte. Sollte etwas mit meinem Hauptkonto passieren, könnte ich sofort zur ING-DiBa wechseln. Konto und Karten sind jederzeit für einen Notfall/Wechsel einsatzbereit.

Ebenfalls steht mir ein Dispo in Höhe von mehreren Tausend Euro zur Verfügung. Dieser wurde mir damals aufgrund meiner eingereichten Gehaltsnachweise in 3-facher Höhe eingerichtet. Einen Gehaltseingang habe ich bisher nicht auf das Konto gelegt. Der Dispo besteht dennoch ununterbrochen. Das ist sehr praktisch für die Backup-Nutzung.

ING-DiBa als Hauptkonto

Selbstverständlich kann das Girokonto der ING-DiBa hervorragend als Hauptkonto genutzt werden. Bis auf die Gebühren bei Kartennutzung/Bargeldabhebung im Fremdwährungsausland ist es super!

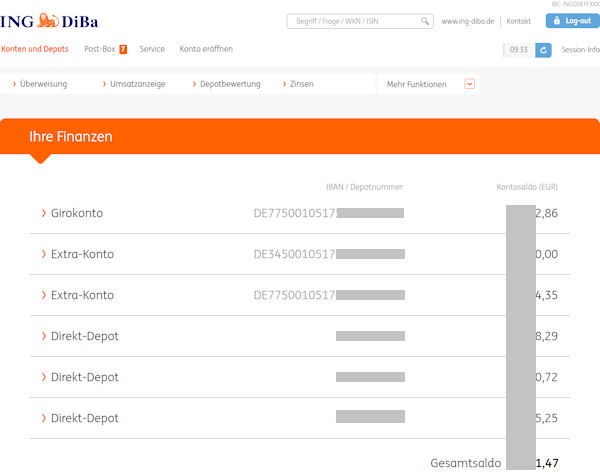

Wenn ich mich in mein Konto einlogge, sieht es so aus:

Auf diesem Bildschirmfoto erkennen Sie, dass es möglich ist, neben dem Girokonto zwei Tagesgeldkonten (bei der ING-DiBa „Extra-Konto“ genannt) sowie mehrere Wertpapierdepots anzulegen. Für keines dieser Konten werden Kontoführungsgebühren berechnet.

ING-DiBa Visa Card

Als Neukunde erhalten Sie automatisch die Visa Card. Das dürfte Ihre neue Hauptkarte werden, weil die meisten Geschäfte in Deutschland und in weiteren Ländern die Visa Card als Zahlungsmittel akzeptieren.

Zudem können Sie gebührenfrei Bargeld an jedem Automaten in der Eurozone abheben, der das Visa-Zeichen hat. Das sind die allermeisten, die Sie sehen. Das Suchen nach einem Automaten der eigenen Bank bzw. eines Kooperationspartners hat mit Eröffnung des Girokontos bei der ING-DiBa ein Ende. 🙂

Nutzung als echte Kreditkarte?

Ja und nein! Alle Kartenumsätze werden sofort vom Girokonto abgebucht. So wie das bei der Girocard üblich ist. Eine Verschuldungen zu sonst hohen Kreditkartenzinsen ist nicht möglich!

Dennoch wird Sie im In- und Ausland als Kreditkarte angesehen. Wenn Sie bei der Kontoeröffnung oder zu einem späteren Zeitpunkt einen Dispokredit beantragen, haben Sie auf der Visa Card auch einen Kreditrahmen! Das ist nämlich der Girokonto-Dispo.

Mit der Visa Card kann man in Deutschland Kleinbeträge bis zu 25 Euro kontaktlos bezahlen.

Das Wochenlimit für die Visa Card liegt bei 4.000 Euro.

Kleines Manko bei Reisen ins Fremdwährungsausland: Bei Kartenzahlungen oder Bargeldabhebungen in einem Nicht-Euro-Land fallen 1,75 % Auslandseinsatzentgelt an. Das ist die Gebühr für den Währungstausch. Falls Sie solche Reisen nicht tätigen, können Sie diesen Punkt überspringen. Als Ergänzung zur ING-DiBa listen wir hier Karten ohne Auslandseinsatzentgelt auf.

Reise-Tipp USA: Oft wird man in Amerika gefragt, ob es sich um eine Debit- oder Kreditkarte handelt. Sagen bzw. wählen Sie immer „credit card“.

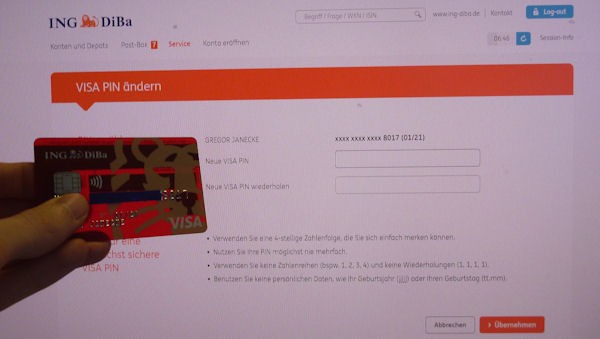

Wunsch-PIN, die jederzeit kostenlos geändert werden kann

Als ING-DiBa Kunde können Sie jederzeit die PIN Ihrer Visa Card gebührenfrei ändern. Das ist sehr einfach per Online-Banking möglich:

Im Gegensatz zu manch anderer Bank, die Ihnen Gebühren berechnet, wenn Sie Ihre PIN vergessen haben, können Sie die PIN bei der ING-DiBa ändern, wenn Sie die alte nicht mehr wissen. Sie müssen lediglich 2 × die neue PIN eingeben und mit einer TAN bestätigen. Sehr praktisch!

ING-DiBa Girocard

In Deutschland ist die Girocard – als ehemalige EC-Karte – besonders beliebt. Falls Sie früher eine Sparkassen-Card oder eine VR-Card hatten, dann ist die Girocard das Pendant dazu.

Das Zahlen in Euro ist mit der Karte kostenlos.

Im Fremdwährungsausland (außer Schweden und Rumänien) werden 1,75 % (aber mindestens 1 Euro) pro Zahlung an Auslandseinsatzentgelt erhoben. Falls Sie nicht gerade in schwedischen Kronen (SEK) oder rumänischem Leu (RON) bezahlen, empfiehlt es sich hier, die Visa Card zu nutzen. Diese kennt die Mindestgebühr von 1 Euro nicht.

In einigen Supermärkten (siehe Tabelle oben) können Sie bei einem Mindesteinkauf von 20 Euro bis zu 200 Euro an Bargeld kostenfrei an der Kasse abheben.

3. Kontoeröffnung und 75 € Gutschrift

| Voraussetzungen | |

|---|---|

| Mindestalter | 18 Jahre Minderjährige können über die Eltern Sparkonten bzw. Wertpapierdepots erhalten. |

| Wohnort | Deutschland Leser aus Österreich können über www.ing-diba.at Ihr neues Girokonto eröffnen. Es gibt ebenfalls die Möglichkeit, 75 Euro Start-Guthaben zu bekommen. Die Kontoführung ist in Österreich aber nur bei einem Gehalts- oder Pensionseingang gebührenfrei! Auswanderungspläne? Nach Kontoeröffnung können Sie Ihre Wohnadresse ins Ausland verlegen. Das kostenlose Girokonto sowie die bereits genehmigte (!) Kreditlinie auf dem Girokonto (Dispo) bleiben bestehen. Zu diesem Thema gibt es einen separaten Artikel: ING-DiBa für Auswanderer. |

| Konto eröffnen | kostenlos + ggf. 75 € Gutschrift ⇒ www.ing-diba.de |

75 Euro Startguthaben

Aktuell schenkt die ING-DiBa eine Gutschrift in Höhe von 75 Euro jedem Girokonto-Neukunden, wenn zwei Gehaltseingänge von mindestens 1.000 Euro in den ersten vier Monaten eingegangen sind. Solche Aktionen gab es in der Vergangenheit schon öfter. Jedoch scheinen sich mit der Zeit die Anforderungen für die Gutschrift zu erhöhen. Bedingungen ansehen ► www.ing-diba.de/neukunde.

“Kostenloses Girokonto mit 2 Karten”

… jetzt mein neues Konto holen und keine Kontoführungsgebühren mehr zahlen!

4. Gregor und seine Konten

Wie unsere Stammleser wissen, habe ich mein Haupt-Girokonto bei der DKB. Die DKB gehört wie die ING-DiBa zu dem kleinen Kreis der besten deutschen Direktbanken. In einigen Punkten ist die DKB besser, in anderen die ING-DiBa. In den Grundfunktionen sind beide Konten kostenlos und quasi austauschbar.

Die DKB ist der Überzeugung – und der schließe ich mich an –, dass ihr Konto so gut ist, dass man Neukunden nicht über ein Startguthaben gewinnen muss.

Wegen der sehr guten und fairen Konditionen bräuchte die ING-DiBa ebenfalls kein Geschenk für die Kontoeröffnung überreichen. Sie tut das vermutlich mehr aus Tradition.

Seitdem ich die Bank kenne, gibt es immer wieder Geschenke für neue Kunden. Vielleicht ist die ING-DiBa deshalb auch größer als die DKB?

Es gibt Leute, die gerne so eine Prämie mitnehmen, wenn sie sich sowieso für ein neues Girokonto entscheiden. Warum auch nicht?

Nach DKB-Ablehnung bei der ING-DiBa Kunde geworden!

Vielleicht aufgrund unser hohen Berichterstattung über die DKB entscheiden sich viele Leser für diese Bank. Damit haben Sie eine ausgezeichnete Wahl getroffen.

Aber nicht jeder, der bei der DKB einen Antrag auf Kontoeröffnung stellt, bekommt das Konto auch eröffnet. Die DKB – aber auch die ING-DiBa – machen vor jeder Kontoeröffnung eine Bonitätsprüfung des Antragstellers. Die Schufaabfrage und der Schufascore spielen bei der Entscheidung, ob es zu einer Kontoeröffnung kommt, eine große Rolle.

In den vergangenen Wochen haben mich mehrere Leser angeschrieben bzw. haben über die Kommentarfunktion unserer Artikel gepostet, dass die Kontoeröffnung bei der DKB nicht geklappt hat, sie aber nun glücklicher Kunde bei der ING-DiBa sind.

Das hat einen wichtigen Hintergrund: Das Konto bei der DKB gibt es immer nur mit Kreditlinie. Bei einigen ist sie zwar anfangs gering, aber sie ist da.

Die ING-DiBa hat die Möglichkeit, ein Girokonto erstmal auf Guthabenbasis zu eröffnen. So kann man vielleicht leichter ein Konto bei einer hervorragenden deutschen Direktbank bekommen und später den Dispo (Kreditlinie) hinzubuchen.

Welche Erfahrungen und Ideen haben Sie?

Bitte schreiben Sie uns über die Kommentarfunktion, welche Erfahrungen Sie mit der Kontoeröffnung und Nutzung der ING-DiBa haben. Tipps, Rat und Austausch von smarten Bankkunden für smarte Bankkunden ist hochwillkommen. Dankeschön!

Ergänzende Artikel:

- ING-DiBa Girokonto als völlig unterschätze Option für deutsche Auswanderer

- Zusätzlicher Dispo gewünscht? ING-DiBa als einer von mehreren guten Anbietern

- DKB: Ebenfalls Giro- und Visa Card kostenlos zum Konto

PS: Sollte irgendetwas mit Ihrem Konto sein – Sie erreichen die ING-DiBa telefonisch unter 069.50500105 24 Stunden am Tag, auch am Wochenende!

Nachtrag: Weil sich zunehmend Leute für die Eröffnung eines Girokonto bei der ING-DiBa interessieren, habe ich eine Anleitung erstellt, die Sie Schritt für Schritt durch den Prozess der Kontoeröffnung führt.

Man kann auch über 25€ kontaktlos zahlen. Hierzu muss dann nur zusätzlich die PIN eingegeben oder eine Unterschrift geleistet werden.

Tatsächlich zusätzlich PIN-Eingabe oder Unterschrift? Das überrascht. Vielleicht muss ich das ebenfalls mal mit der ING-DiBa Kreditkarte machen … meistens nehme ich die DKB Visa Card und hier genügt ein kurzes Ranhalten an das Zahlungsterminal für die Transaktion.

Bei Transaktionen über 25€ aber auch nur. Unter 25€ keine Unterschrift oder PIN. Bereits bei Aldi Süd 93€ kontaktlos mit PIN gezahlt.

Super, danke für die Aufklärung!

Allerdings sollte man kontaktlose Zahlungen über 25 Euro nicht mit der DKB Visa probieren: Es wird zwar dann auch die PIN abgefragt, anschließend bricht die Zahlung jedoch ab. Wirklich blöd, wenn das Terminal die Karte schon aus der Hand versehentlich kontaktlos erkannt hat. Für mich ist dieses Problem der Hauptgrund, lieber eine andere Karte als die DBK Visa zu verwenden. Mit der ING DiBa klappt alles wie vorgesehen, unter 25 Euro ohne PIN, über 25 Euro mit PIN.

Kann ich so nicht bestätigen. Seit 2 Wochen habe eine neue VISA mit NFC. Habe damit über und unter 25€ gezahlt. Ab 25€ mit PIN und wurde erfolgreich ausgeführt.

Kontaktlos ist also kein Grund eine andere Karte zu nutzen.

Hab schon weit über 200€ Kontaktlos erfolgreich gezahlt. Liegt teilweise an den einfach schlecht konfigurierten Terminals…

Es reicht die PIN Eingabe über 25 Euro… funktioniert wunderbar, somit ist jede Zahlung kontaktlos möglich.

Cool, Danke!

Das unterscheidet sich auch nicht von Karte zu Karte. Diese 25€ Regel für Deutschland gilt fast für alle kontaktlosen VISA/Master/MaestroCards

Die Belastung des Kontos nach einem Karteneinsatz (egal ob Visa- oder Girocard) erfolgt in der Regel nach 3 Tagen.

Je nachdem wie man „sofort“ interpretiert ist da also noch ein gewisser zeitlicher Spielraum enthalten ;-).

Außerdem sieht man die kommenden Belastungen schon auf seinem Girokonto unter „vorgemerkte Umsätze“ neben „erfolgte Umsätze“.

Vielen Dank für diese tolle Ergänzung!

Insofern handelt es sich fast schon um ein Zwischending aus Kredit- und Debitkarte. Bei mir werden die Umsätze der VISA auch erst ein bis drei Tage später wertgestellt. Auf der Karte selbst steht „Credit“ und als Solche sollte sie auch überall anerkannt werden. Ich meine, es gibt auch eine Website, wo man die genaue Kartenart (Debit, Charge/Credit) bestimmen kann, nur welche Kenndaten man da eingeben muss, … puh. Vielleicht weiß ja jemand, was ich meine.

Die ING-DiBa-VISA nutze ich derzeit nur zum (eher seltenen) Abheben von kleineren Geldbeträgen. Wenn ich mal eben am Bhf stehe und 10-20€ für ein Ticket in der Mitfahrergruppe benötige. Im Gegensatz zur DKB hat die DiBa noch keine Anhebung des Mindest-Abhebebetrags für Bargeld am Automaten vorgenommen.

Daher sehe ich dei VISA als gute Ergänzung zur DKB-VISA, die bald nur noch 50er rauslassen wird.

Aufgrund der deutlich größeren Kundenzahlen bei der DiBa glaube ich auch nicht, dass dort auch eine baldige Anhebung auf 50€ stattfinden wird. Die Kunden dürften vermutlich so viel Umsatz machen, dass es sich die Bank leisten kann, wenn mal jemand 3-5x im Monat 10-20€ aus dem Geldautomaten lässt.

| „Website, wo man die genaue Kartenart […] bestimmen kann“

Die ersten Ziffern der Kreditkartennummer bilden die sog. BIN. Diese lässt eindeutig auf herausgebendes Kreditinstitut und Kartenart schließen. Über Google findet man mehrere BIN-Listen bzw. BIN-Suchdienste.

Aber eigenen Beobachtungen zufolge, sind diese – zumindest was die Kartenart angeht – nicht sonderlich zuverlässig: Ich bin zwar nicht bei der ING-DiBa, sondern bei der DKB. Aber unter der BIN meiner DKB-VISA-Card (Credit) wird auf einigen Seiten korrekt „Credit“, auf einigen Seiten fälschlicherweise „Debit“ angegeben.

Bin listen sind nicht so gut. Consorsbank Gold und Dkb Visa sind beide Credit und werden als Debit erkannt.

Im Preisverzeichnis habe ich bei Nutzung der girocard zum Geldabheben im Nichteuroausland folgendes entdeckt: 5€ (bereits inklusive eines direkten Kundenentgelts des Automatenbetreibers). Das wäre ja dann ab einem bestimmten Betrag günstiger als mit der Visacard (oder generell, je nach Land). Wie läuft das Buchungstechnisch ab? Hat damit jemand Erfahrungen gemacht?

Habe in San Francisco mit der Advanzia MasterCard 203$ am ATM abgeholt. Trotz der hohen Zinsen von 22,9% zahlte ich nur 1,94€ Zinsen für die Tage bis zum Ausgleich.

Mit der ING-DiBa, meiner Hausbank, käme das Ziehen der $ auf 3,16€ da 1,75% AEE.

tom

Achso Advanzia rund um die Uhr erreichbar. Hatte meine MC am Cola-Automat in S.F. versehentlich gesperrt.

Vielen Dank für diese interessante Erfahrung! Wer mehr über diese MasterCard wissen möchte, kann in diesen Artikel klicken: Advanzia MasterCard Gold

Für alle, die noch mit dem Gedanken spielen das Girokonto zu eröffnen – bitte heute den Online-Antrag ausfüllen. Ab morgen gibt es nur 50 Euro Prämie für Neukunden!

Lieber Gregor,

wie hoch sind die Gebühren, wenn ich eine Auslandsüberweisung von Singapur nach Deutschland mache? Der Betrag wird so zwischen 20.000 und 40.000 Euro sein.

Vielen Dank im Voraus!

Das ist eine sehr gute Frage! Vielen Dank dafür!

Bei der ING-DiBa gibt es keine Gebühren für Geldeingänge. Auch nicht, wenn Sie aus dem Ausland in Fremdwährung ankommen.

Sie werden zum tagesaktuellen Kurs in Euro umgerechnet. Diesen sieht man dann auf dem Kontoauszug.

Bei OUR und SHARE kann ich mir das ja gut vorstellen, wenn der Absender aber BEN (Der Absender zahlt nichts, alle Kosten werden dem Empfänger berechnet) wählt, kann die DiBa ja auf ziemlichen Gebühren „sitzenbleiben“….

Die DiBa berechnet keinen eigenen Preis. Die Fremdkosten bei BEN/SHARE werden weitergereicht.

Das Kartendesign ist bei der ING DiBa ziemlich schick geworden! Halbtransparente VISA und angenehme Maestro.

Letztere ist in meinen Augen auch der Hauptgrund, die DiBa als 2. Konto neben der DKB in Erwägung zu ziehen, da man dann (in Anlehnung an Gregors Kartensystem) die DKB VISA als Hauptkarte nutzt und zusätzlich, falls VISA nicht geht von einer anderen Bank noch eine Girocard dabei hat, welche dann sogar Maestro und eben keine V-Pay ist!

Spätestens wenn man im weiteren Ausland unterwegs ist, wäre die V-Pay nämlich keine Hilfe mehr…

Und bei den anderen Direktbanken gibt es sonst fast nur noch V-Pay in Kombination mit VISA.

Ein schlankes, aber interessantes Geldbeutel-Gespann wäre demzufolge:

DKB VISA

ING-DiBa Maestro Girocard (auch als Türöffner bei Automaten, da Kreditkarten idR nicht funktionieren!)

Advanzia MasterCard Gold

Dann ist man für alle Eventualitäten gewappnet und hat nur 2 Kreditkarten in der SCHUFA stehen.

Clever durch dacht 🙂 Hut ab!

Hallo,

bin seit 2006 bis zum 13.10. 17 mit meiner IngDiba-Visa Card zufrieden gewesen. Am Abend am Flughafen in Pisa bei Goldcar wurde die Karte als Debit Karte erkannt und somit nicht akzeptiert. Ich bekam also nicht mein bestelltes Fahrzeug sondern musste mir einen anderen Verleiher vor Ort suchen der Debit Karten akzeptierte. Die 100,-€ Mehrkosten ließen sich verschmerzen aber der Stress im beginnenden Urlaub war nicht vorhersehbar. Denn mit dieser Karte hatte ich bisher bei keiner Mietwagenfirma, auch nicht in Italien und nicht im Mai bei Goldcar in Alicante, irgendwelche Probleme. Jetzt werde ich mich wohl um eine echte Kreditkarte bemühen müssen.

Auch ich war vor kurzem im Ausland und leider versagte auch hier die Visa Card der ING-DiBa. Bericht dazu folgt nächsten Sonntag. Die ING-DiBa ist eine hervorragende Bank in Deutschland, auf Auslandsreisen aber leider suboptimal. Obwohl es eine Debit Card ist, versucht sie mit dem Aufdruck „Credit“ – was bei meiner Karte der Fall ist – einen anderen Eindruck zu erzeugen. Im Telefongespräch bestand der Mitarbeiter auch darauf, dass man an ausländischen Automaten stets „Credit Card“ auswählen soll. Weitere Erfahrungen? Vielleicht sogar positive Auslandserfahrungen?

Hallo Gregor,

da sind wir ja schon Zwei. Der Service der IngDiba tat so als wenn das ganz neu für sie ist. Sie bewerben die Karte ja auch als Kreditkarte und erst nach langem suchen fand ich den Hinweis das es sich um eine Debit-Karte handelt. Da ich kein neues Konto eröffnen will werde ich wohl die gebührenfreie MC Gold der advanzia Bank beantragen. Oder gibt es eine bessere Karte?

Ob einem die Karte gefällt oder nicht, dass ist stets individuell. Wir haben einige Stammleser, die lieben die Kombination von Visa-Kreditkarte bei gleichzeitig sofortiger Abbuchung der Umsätze auf dem Girokonto. Bei uns in Deutschland gehen die Begrifflichkeiten eben durch einander. In den USA gibt es nur „Debit“ oder „Credit“. Bei uns sind die Begrifflichkeiten verschwommen mit Kombinationsmöglichkeiten.

Die ING-DiBa hat von der Kartenkonstruktion eigentlich eine Kreditkarte, die Bank spielt es den Zahlungsterminals so vor (der Kreditrahmen ist das Girokonto-Guthaben zzgl. ggf. Dispokredit), bucht aber gleich vom Girokonto ab.

Guten Tag,

sehr interessanter Artikel!

Ich bin derzeit am überlegen, ein neues Girokonto zu eröffnen, ggf. bei der ING-DiBa.

Aufgrund des sehr genauen Vergleichs diverser Direktbanken auf Ihrem Portal sind schon etliche Fragen meinerseits geklärt.

Eine Frage aus reinem Interesse bleibt dennoch: Die ING-DiBa VISA Karte wird rein technisch ja nur als Debit Karte mit direkter Abbuchung vom Hauptkonto geführt.

Wird diese Kreditkarte dennoch in der Schufa erfasst? Oder lediglich das Girokonto?

Eine sehr schöne Frage, vielen Dank!

Gerne ein Auszug aus meiner Schufa:

Man sieht, dass die Visa Card wie vermutet nicht eingetragen wird. Passt, oder?

Ach ja, wer mehr über den eingetragenen Rahmenkredit wissen möchte, kann hier klicken.

Hallo,

wird bei Abhebungen in England die Gebühr von 1,75% erhoben oder nicht? Noch sind sie ja noch in der EU, haben ja aber noch Pfund, wie schaut es hier aus?

Ich habe ja auch noch eine DKB Karte aber als Gemeinschaftskonto, somit müsste ich nichts hin und her überweisen.

Vielleicht hat ja jemand schon Erfahrungen hierzu.

Vielen Dank.

Grüße Udo

In England fällt das Auslandseinsatzentgelt an … wie Sie ja schon richtig sagt, gibt es dort eine andere Währung.

Alles klar.

Dann benutze ich eben die DKB Visa, als smart Kunde mit mehreren Konten Ja kein Problem.

Ich habe mir kürzlich das ING DiBa Girokonto eröffnet.

Jetzt würde ich natürlich die umworbene 75€ Gutschrift mitnehmen.

Das Problem dabei ist, dass mein aktuelles Azubi-Gehalt minimal unter den Mindestbetrag von 1000€ fällt.

Kann ich mir das Geld entsprechend von einem externen Girokonto auf die ING überweisen und somit die Gutschrift sichern?

Haben Sie damit Erfahrung gemacht? Oder gibt es eine andere Möglichkeit?

Hallo Adrian,

Eigenüberweisungen sind leider nicht zulässig.

Habe eine Frage bezüglich der ING DiBa- Kreditkarte:

Ich habe vor einigen Tagen Bustickets über Greyhound mit meiner VISA- Karte zahlen wollen. Allerdings ist die Transaktion jedes Mal gescheitert. Auch die ING- Mitarbeiter konnten den Fehler nicht finden.

Jetzt habe ich ein wenig Sorge, dass ich während meines USA- Aufenthalts mit der Karte Probleme bekomme.

Liebe Grüße

Jan

Hey, hey, wenn die Bank mit Zugriff auf alle Kunden- und Transaktionsdaten keinen Fehler feststellen kann, wie so dass ein externes Webportal ohne diesen Zugriff tun können?

Allgemein raten wir US-Reisenden zwei gute Kreditkarten dabei zu haben … und am besten natürlich mindestens eine davon ohne Auslandseinsatzentgelt 🙂

Notlösung: Bargeld abheben und damit das Busticket bezahlen. Wünsche viel Freude in den USA!

Am 05.07.19 erreichte mich eine Mail der ING in der Postbox mit der mit dem Thema „Anpassung unserer Allgemeinen Geschäftsbedingungen“. Darin wird Angekündigt, dass die Visacard (ohne physischen Austausch) vom „Credit“ auf „Debit“-Card umgestellt wird!?

Als jetzt Finanztip berichtete bin ich erneut auf das Thema gestoßen: Was kann der Grund sein, was werden die Folgen sein, außer dem Kautionsthema? Ist die Karte dann eine V-Pay-Card?

– KONTO BLEIBT KOSTENLOS –

Leider nein. Die ING nimmt ab 01.05.20 für jedes Girokonto, auf das nicht min. 700€/Monat Gehalt eingeht üppige 4,90€ Gebühren.

Konditionen siehe hier:

https://www.deutscheskonto.org/de/neo-bank-eroeffnen/#comment-31595 (Link geändert)

Hi, ich möchte eine Erfahrung mitteilen. Ich bin der Meinung das dies durchaus nennenswert ist, eventell gibt es dazu alternative Ideen, bin mal gespannt.

Ich habe am Samstag auf einer Sportwettenseite (Fussball) 3 mal 10 Euro bei ING Visa Card eingezahlt. Es wurden nach der ersten Buchung in der Vorschau 10 Euro Belastung ausgewiesen, so habe ich dann 2 weitere Einzahlungen gemacht. Alle 3 Einzahlungen waren bis Montag (gestern) in der Kontovorschau mit 3 x 10 Euro verbucht.

Dann kam gestern der Schock:

für jede Einzahlung wurde 3,90 Euro (!!) Gebühren gebucht, das sind satte 39% je Zahlvorgang.

Ich finde das einen absoluten Wucher und Abzocke.

Hat jemand Ideen wie ich solche Gebühren bei ING einsparen kann?

Die ING scheint das mTAN Verfahren abschaffen zu wollen vermutlich zum 1 April 2021.

Dann geht das nur noch mit der App.

LG Silverbird

Bim seit gut zwei Wochen glücklicher Ing Kunde.

Erster Gehaltseingang und einen kleinen Rahmenkredit für den Anfang beantragt und genehmigt. Überlege gerade wegen einem kleinem Dispo um die 1500 – 2000.

DKB hat alleine nicht geklappt, als Gemeinschaftskonto gehts nun.

Mal schauen wie hoch die anfängliche Kreditlinie ist.

Grüsse