Testkonto bei einer Neo-Bank eröffnen?

Die klassische Einteilung in Filial- und Direktbank wurde in den letzten Jahren um „Fintechs“ – technologiegetriebene Startups im Finanzbereich – ergänzt. Nicht alles, was Kunden gewann, war eine Bank, obwohl Bankdienstleistungen angeboten wurden.

Man bediente sich einfach einer „namenlosen“ Bank im Hintergrund. Vorne gab und gibt es eine funktionale und hippe App:

Die Basis-Version ist kostenlos inklusive Apple- und Google-Pay. Weitere Infos und Kontoeröffnung ► https://n26.com/.

Mittlerweile sind einige Fintechs wieder vom Markt verschwunden – andere haben sich eine Banklizenz besorgt und gelten seitdem als „Neo-Bank“.

Sind Neo-Banken für uns Kunden eine Alternative und für die etablierten Filialbanken eine Konkurrenz?

In beiden Fällen lautet die Antwort:

Nicht wirklich, aber!

Zuerst zu uns:

In ganz vielen Fällen können Neobanken, Deutschlands führende ist N26, nicht unsere geliebten Gewohnheiten und Bedürfnisse ersetzen.

Sie bieten aber eine hochinteressante Ergänzung der bestehenden Bankdienstleistungen, wie bei N26 beispielsweise drei Mal pro Monat kostenlos Bargeld abheben zu können – egal aus welchem Automaten und natürlich ohne Fremdwährungszuschlag.

Die Basis-Version ist kostenlos. Weitere Dienstleistungen wie Karte aus Metall, Versicherungspaket oder bevorzugter Kundenservice kann man gegen eine monatliche Gebühr hinzubuchen ► https://n26.com/.

Überhaupt entfällt der ungeliebte Zuschlag bei Zahlungen in anderen Währungen komplett.

Zudem können die Karte und das Konto bequem per App gesteuert werden. Man wird auf Wunsch benachrichtigt, was in Echtzeit auf dem Konto passiert, und kann die Karte zeitweise oder für bestimmte Funktionen ausschalten.

Benachrichtigungen in Echtzeit auf dem Smartphone

All das kann mein Testkonto bei der VR-Bank nicht. Vermutlich können das auch die wenigsten Sparkassen.

Deswegen die Empfehlung:

Lassen Sie sich doch mal ein kostenfreies Testkonto bei einer Neobank einrichten und probieren Sie aus!

Richtig ersetzen können die Neobanken unsere bisherigen Konten nicht, da die Konten für den lukrativen Standardfall entwickelt wurden und bisher keine Besonderheiten wie Gemeinschaftskonten oder Bevollmächtigungen können.

Häufig mangelt es auch beim Kundenservice. Bei N26 ist dieser in der kostenlosen Variante nur per Chat innerhalb der App erreichbar und reagiert nicht immer so professionell, wie man es sich von einer Bank wünschen würde.

Die Erfahrung hat aber gezeigt, dass die Erwartungen in unserer Community an ein kostenfreies Konto mit tollen Funktionen Abstriche bei der Qualität des Kundenservices zulassen. Das wird mehr toleriert als bei einer Bank, bei der man monatlich für den Service bezahlt!

Positives Fazit für N26 als Nebenkonto

Wer sind die eigentlichen Gewinner unter den Banken?

Es sind die Direktbanken DKB und ING. Die Comdirect, ebenfalls mit einem Top-Girokonto, wird ja gerade von der Commerzbank abgeschafft, was viele in unserer Community bedauern und auch schon zu Protest angeregt hat. Aber das bringt nichts. Als Eigentümer würde ich mir auch nicht von Kunden vorschreiben lassen, wie ich Name und Produkt gestalte.

So ist mit einer Zuspitzung der Kontowechsler auf DKB und ING verstärkt zu rechnen. Jetzt zusätzlich aus dem Lager Comdirect/Commerzbank.

Der Kontowechsel konzentriert sich auf DKB/ING

Bisher verloren die lokalen Banken wie Sparkassen und Volksbanken im gleichen Atemzug, wie Sie Filialen geschlossen – oder neudeutsch: zusammengelegt – haben.

Warum sind DKB und ING die Gewinner?

Bis auf die Filiale können Sie beinahe alles einer althergebrachten Bank ersetzen und manchmal sogar noch mehr. Ihre Konten sind in verschiedenen Kombinationen möglich und im Gegensatz zu den ortsgebundenen Banken sind ihre Girokonten bedingungslos kostenlos.

Großer Pluspunkt: Kundenservice per Telefon und E-Mail!

Ja, letztes Jahr hatten sowohl DKB wie ING einige Zeit lang Probleme bei der Erreichbarkeit im Zuge der PSD2-Umstellung und auch wegen des steigenden Kundenansturms.

Glücklicherweise hat sich das normalisiert, so dass die Wartezeiten wieder ertragbar geworden sind. Die DKB hat beispielsweise in den vergangenen 18 Monaten rund 180 neue Mitarbeiter eingestellt und technische Kapazitäten erweitert.

Zudem arbeitet der Kundenservice rund um die Uhr – auch am Wochenende und Feiertagen. Das kann man von Sparkassen und Volksbanken nicht sagen.

Ein guter Kundenservice ist jedoch kaum ein Grund, ein Konto bei einer Bank zu eröffnen. Viel mehr sind dies die Konditionen und diese sind bei unseren Direktbanken einfach um Längen besser:

DKB |

ING |

|

|---|---|---|

| Kontoführung | bedingungslos kostenlos | |

| Bargeld abheben (Deutschland + Euroraum) |

kostenlos an jedem Geldautomaten über Visa Card |

|

| Bargeld abheben (Ausland außerhalb des Euroraumes) |

kostenlos an jedem Geldautomaten über Visa Card |

ohne Abhebegebühr aber mit 1,75 % Fremdwährungszuschlag |

| Karten |  1 Visa Card kostenlos  1 Girocard (V Pay), kostenlos |

1 Visa Card kostenlos  1 Girocard (Maestro), kostenlos |

| Kontoeröffnung starten |  (weitere Infos lesen) |

(weitere Infos lesen) |

Wenn ich Ihnen oben empfohlen habe, ein Testkonto bei einer Neobank wie N26 zu eröffnen, dann zum Ausprobieren und Ergänzen. Machen Sie sich den Spaß, mit den neusten Entwicklungen im Bankingsektor „herumzuspielen“.

Ein Konto bei DKB und ING zu eröffnen, ist eine ganz seriöse Sache.

In den vergangenen Jahren sind viele Leute zu diesen beiden Banken gewechselt und haben nach einiger Zeit Ihre Hauptbank-Verbindung vor Ort aufgeben.

Viele Feedback-E-Mails habe ich mit „Dankeschön-Grüßen“ bekommen von Leuten, die sehr froh sind diesen Schritt gegangen zu sein.

Häufige Gründe für das Kündigen bei der alten Bank

Neben den schlechteren Konditionen und schlechterer zeitlicher Erreichbarkeit von Filialbanken war ein häufiger Grund zum Wechseln die Bevormundung durch die Mitarbeiter in Filialbanken.

Mitarbeiter in Filialbanken haben oftmals eine ziemlich eingeschränkte finanzielle Bildung, da sie meistens auf Produkte fokussiert ist, die an die Kundschaft verkauft werden sollen. Ja, es gibt immer noch die Verkaufspläne in Banken und den Druck auf die Mitarbeiter, diese zu erfüllen, was eben zu unangenehmen Situationen und Gesprächen führt.

Selten benötigt ein Kunde genau das Produkt, welches eine Bank gerade gedenkt abzuverkaufen.

Direktbanken lassen ihre Kunden weitestgehend in Ruhe. Ihre Mitarbeiter bekommen Festgehalt ohne Aufbesserung durch Provisionen bei Produktverkäufen. Es gibt überhaupt keine Mitarbeiter, die Ihnen etwas verkaufen sollen.

Natürlich würde sich auch eine Direktbank freuen, wenn Sie mehr als nur ein kostenloses Girokonto bei ihr führen würden. Die Werbung dafür ist bisher ziemlich zurückhaltend.

Im Prinzip lässt man Sie durch Erbringung von guten und schnellen Leistungen Erfahrungen machen, sodass …

… Sie selbst den Wunsch haben, weitere Bankdienstleistungen dieser Bank in Anspruch zu nehmen.

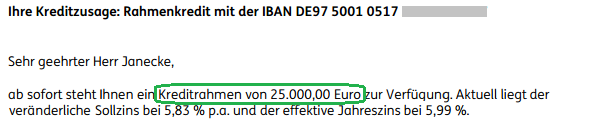

Die DKB hat beispielsweise ein ausgezeichnetes Vermieter-Paket und bei der ING gibt es den Rahmenkredit, den ich selbst als Baustein meiner finanziellen Sicherheit so sehr liebe.

DKB: Hausbank im Internet 😉 mit tollen Ergänzungen wie dem ► Vermieterpaket.

Über die Ergänzungen des kostenlosen Girokontos werden wir Sie dieses Jahr über unsere Sonntagsmail Stück für Stück weiter informieren.

Ausschnitt eines Briefes (PDF) mit der Zusage über 25.000 Euro für eine ► flexible Kreditlinie.

Falls Sie bisher noch kein Girokonto bei einer Direktbank haben, …

… empfehle ich Ihnen, noch heute den Antrag auf Kontoeröffnung zu stellen, um in die Umsetzung zu kommen und mehr finanzielle Verantwortung zu besseren Konditionen zu übernehmen.

Mein Girokonto Nr. 1:

Mein Reserve-Girokonto:

Bei der DKB können Sie einen Dispo bis zum 3-fachen des tatsächlichen Gehaltseingangs bekommen – bei der ING durch Nachweis von Gehaltszahlung! Sie können sich clever zwei wunderbare und umfangreich nutzbare neue Girokonto-Verbindungen schaffen.

Wenn das erledigt ist, gerne auch mal eine Neobank ausprobieren. In Deutschland ist N26 absolut führend, auch wenn N26 – vielleicht auch weil sie so erfolgreich ist – immer wieder Kritik einstecken muss.

Deutschlands größte Neo-Bank:

Neu hier?

Wenn ich noch keins der Konten hätte, würde ich mit der DKB anfangen.

Warum?

Erfahren Sie in einer unserer nächsten Ausgaben.

Diese Woche hatte ich ein Gespräch mit Führungskräften der Bank und was sich dort in Vorbereitung befindet, lässt mich klar auf die DKB setzen.

Hier könnte es für Sie weitergehen:

- Comdirect, DKB oder ING?

- Geld einzahlen bei der ING kostenlos

- DKB ↝ wirklich kostenlos Geld abheben?

Video zum Artikel:

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Hallo!

Ich habe gerade letzte Woche ein Konto bei der spanischen Openbank beantragt, die sich ja gerade für den deutschen Markt öffnet.

Noch habe ich keine Unterlagen erhalten, aber ich bin gespannt!

Viele Grüße!

Interessant. Weswegen hast du dich gerade für eine spanische Bank entschieden?

Der Fokus lag nicht unbedingt auf Spanien. Die Bank ist in Deutschland zumindest jetzt ganz neu und ich möchte sie mal testen. Außerdem gibt es 6 Monate 1% Zinsen 😉

Super, Danke!

Ich habe mir den Registierungsvorgang mal angetan. Mit dem Code „willkommen“ wurden mir 2% Zinsen 6 Monate bis 5000€ versprochen… Und vielleicht gehöre ich ja zu den ersten 40000, die das Travel-Abo dauerhaft kostenlos bekommen…. Eine Schufa-Anfrage habe ich bislang noch nicht gesehen…

Ich habe es auch man testweise eröffnet, warte auch noch, bei mir 0,75-% bis 10k€, ich finde die Option ganz net weltweit kostenloses Bargeld bei Santander-Automaten zu bekommen, die sind in vielen Ländern vertreten Weltweit! Die DKB ist natürlich der alltime Joker!

N26 ich habe mich dort 1 Jahr rumgeärgert und kann diese Bank nicht empfehlen.

Eine Beschwerde bei der Bankenaufsicht wurde auch erstellt

Ich habe ein Konto bei boon.planet, da ich kleine Alltagsausgaben gerne vom Hauptkonto separiert habe. Eröffnung schnell und problemlos, Zugriff rein über App, was mich aber nicht stört. Kein AAE, dafür aber generell Abhebegebühren (muss man wissen, ich persönlich benötige es nicht bzw. nutze, falls überhaupt nötig, dafür eine andere Karte). Umfangreiche Möglichkeiten zu Sperr- und Limiteinstellungen. Push-Benachrichtigung bei jeglicher Kontobewegung. Bin bisher sehr zufrieden.

Wenn schon Neo Bank, dann bei bunq. Die haben eine super App mit viel Liebe zum Detail, man bekommt 25 einzelne Iban Nummer und kann jede einzelne mit der Karte verbinden. So kann man bestimmen, von welchem Konto der bezahlte Betrag abgebucht wird. Das Konto kostet zwar monatlich Gebühr und bietet nicht so lukrative affiliate Geschichten. N26 ist aber dank Ventures Kapitel zur Drückerbude verkommen. Das Banking wird da Nebensache, wichtiger sind die Nebengeschäfte wie Versicherungen, Kredite etc, die einem ständig angeboten werden. Bunq gehört immer noch dem Gründer und kommt ohne Fremdkapital aus. Ausserdem ist die Bank grün und macht keine schmutzigen Geschäfte wie Waffenhandel und so.

Ein Grossinvestor von N26 ist die Allianz, da erklärt sich vieles von selbst 😉

Ach ja und Transferwise ist auch inklusive. Also Überweisungen in andere Länder bzw Währungen sind konkurrenzlos günstig.

In der Vergleichstabelle sollte ergänzt werden, dass nur die ING direkte Kundenentgelte in Euro erstattet.

Ich habe ein einziges Konto bei einer klassischen Filialbank, das nutze ich aber nur noch für alle Gewerbe-/Steuer-Sachen. Mein Hauptkonto mit Depot ist mittlerweile die DKB. Da ich die meiste Zeit im Ausland unterwegs bin und daher gar nicht genug Debit-Kreditkarten ohne Auslandsgebühr haben kann, nutze ich Accounts bei allen möglichen Neobanken von N26 über Revolut, Monese bis hin zu boon.planet und bitwala. Toll, dass man als Endverbraucher mittlerweile so eine große Auswahl hat!

Hey Chris, Auf Bitwalla hatte ich auch mal ein Auge, (keine Schufa und unbegrenzt Bargeld an jedem Automaten) kannst du vielleicht etwas dazu sagen?!

Hi Mario,

Bitwala habe ich jetzt erst kürzlich eröffnet und werde das Abheben dann in zwei Woche im Ausland testen. Es ist tatsächlich einer der ganz wenigen Anbieter, die Abhebungen in Fremdwährung scheinbar ohne Limits anbieten 🙂 Da bin ich auf jeden Fall schon gespannt, ob das so klappt und wie da dann der Wechselkurs ist. Würde über den Anbieter auch gerne mehr lesen, gibt bestimmt noch weitere Kunden hier.

Ich habe sowohl Positives als auch negatives zu Bitwala zu berichten, wobei das Negative vernichtend ist. Man hat mir ohne Angabe von Gründen das dazugehörige Bankkonto nach nur ca. 3 Wochen gesperrt. Bitwala bietet Bitcoin und Ether-Handel an, aber offensichtlich war der Verkauf von 3 Bitcoins schon „zu viel“…

Und nun ist Schweigen im Walde, ich kann nicht einmal mehr über die App meine Bitcoin und Ether Ein- und Ausgänge sehen.

Die Kombination Bitcoin.De und Fidorbank ist dagegen sehr zu empfehlen. Evtl gibt es Empfehlungs-Boni. Müsste man mal nachschauen.

Ansonsten tolle Seite hier!

Meine Kontenkombination: DKB Gehaltskonto ING als Zweitkonto (Gemeinschaftskonto mit Rahmenkredit), comdirect wegen des Depots (Zweitdepot ist bei der ING falls die comdirect von den Konditionen zu schlecht wird), N26 als Taschengeldkonto mit MasterCard ( wobei push Benachrichtigungern in Echtzeit die anderen Dank apple pay mittlerweileauch können).

Zum Reisen habe ich neben der DKB Visa außerdem die Santander 1 Plus Visa. Und den Überblick bewahre ich in der Outbank app auf dem Handy;-)

Ist ja geil Christian, irgendwie (beinahe) alle von uns dauerhaft begleitete Banken in Nutzung 🙂 Super!

Da hast du mit deinen Infos großen Anteil daran, vielen Dank dafür!

In meiner Auflistung habe ich transferwise vergessen, in erster Linie zum Geld schicken und mit dem Multiährungskonto als Spielerei.

🙏

Ich habe mir auch zusätzlich ein boon.PLANET Konto aufgemacht. Funktioniert einwandfrei. Schöne simple App. Und ganz neu: ab Februar gibt es Zinsen. 0,75% für max. 10k Euro. Ich leite einen Teil meiner montlichen Sparquote (Spasskonto) nun zu boon, solange dieser Bonus so verfügbar ist.

Zusätzlich habe ich noch Revolut (GB IBAN) und BNC10 (ES IBAN). Beides aber keine Banklizenz, sondern nur E-Money Institute.

Ansonsten seit 15 Jahren DKB. Dazu das übliche Paket wie comdirect Depot, ING RK usw.

Neo-Bank Erfahrung habe ich bereits seit 1-2 Jahren.

Habe ein Girokonto bei o2Banking. Dieses würde ich aber niemals als Hauptkonto nutzen, dafür ist mir die App teilweise zu unzuverlässlich.

Trotzdem eignet es sich sehr gut als Zweitkonto.

-Kostenloses Konto (Mutterbank Fidor mittlerweile mit 5€ pro Monat)

-Im Gegenteil habe sogar bisher 30€ durch das Bonusprogramm verdient (Karteneinsatz, Geldeingang etc.)

-Kostenlose Einzahlungen an der Ladenkasse bis 100€ (darüber 1,75%)

-kein Schufaeintrag und somit Schufa Neutral

Im Vergleich zur ING oder DKB liegen dort aber noch Welten dazwischen.

Ich habe seit 2 Monaten ein Konto bei o2-Banking, welches ich als Zweitkonto für tägliche Ausgaben nutze.

Deine Aussage, dass bei diesem Konto kein Schufa-Eintrag erfolgt, kann ich jedoch nicht bestätigen. Bei mir erfolgte zunächst eine Anfrage für Kreditkonditionen und nach Kontoeröffnung steht dieses Konto jetzt bei mir in der Schufa!

Das mit der Schufa finde ich sehr interessant, ich hatte es auch mal beobachtet, Die Mutter Fidor hatte ja später die Konten eingetragen, in vielen Vergleichsseiten wurde immer damit geworben. Ich hatte selbst O2banking mal versucht dazu zu erreichen ohne Erfolg, in der Emailadresse erscheint dann O2@fidor.de oder so ähnlich… von dort bekam ich als Antwort das ich mich direkt an O2 Banking wenden müsse da Fidor dazu keine Aussage treffen kann. Diese verwirrende Konversation war für mich das Ausschlusskriterium! Die Oberfläche ist von O2 der Rest Fidor, interne Vorgänge sind jedoch anscheinend nicht einsehbar? Nach dem großen Rollout fast aller Banken mit Apple oder Googlepay ist es auch uninteressant! Für viele. Von Boom Planet bekam ich als direkte Antwort das dort kein Eintrag bei der Schufa erfolgt!

Scheint als wurde es mittlerweile geändert.

Mein o2 Banking Konto taucht bei der Schufa nicht auf.

Ich habe mir dieses Konto zugelegt, eben weil es laut diversen Aussagen nicht in der Schufa eingetragen ist.

Dass es jetzt doch der Fall ist, finde ich ärgerlich. Verstehe sowieso nicht was das soll, da sich dieses Konto ja ausschließlich im Guthaben führen lässt (Prepaid-Mastercard). Von daher wäre es ja eine Überlegung wert zu boon-planet zu wechseln. Einziger Nachteil: Bargeldabhebungen sind generell kostenpflichtig.

Fidor hat bei meiner Kontoeröffnung ebenfalls eine Kontoeröffnung und eine „Kreditkonditionen-Anfrage“ eingetragen. Damit ist ja noch ein Konto dort erfasst. Ob das so gut ist? Wie lange bleibt eine „Kreditkonditionen-Anfrage“ für Kunden dort sichtbar?

1 Jahr.

Hmmm…

Dann würde ja jeder, der händisch/selbst bei unterschiedlichen Banken Kreditkosten für z.B. eine Immo-Finazierung nachfragt, sei es auch nur für ein

Forward-Darlehen, eine Menge Einträge dort stehen?

Dann könnte es ja gut sein, dass jede Nachfrage dem nächsten „Entscheider“ vorliegt und die Konditionen (negativ) beeinflussen kann 🙁

Ich würde euch aufjedenfall Tomorrow empfehlen.

Die haben eine deutsche Bank hinter sich und sind somit 100% lizenziert. – Die gute alte Solarisbank.

Außerdem kann man – Selbst wenn man sonst nicht spendet- durch Nutzung des Kontos etwas für die Umwelt tun! Abheben kann man 3x kostenfrei im Monat + Google Pay ist auch damit nutzbar!

Die haben erst kürzlich mehrere Millionen an Investitionen erhalten. Scheint also eine sehr seriöse Sache zu sein

„Die gute alte Solarisbank.“

Diese steht auch hinter Bitwala und ich habe keine so gute Erfahrungen mit denen. Ich meine, wahrscheinlich ist es problemlos, wenn es um kleinere Beträge geht…

Mein Neo-Bank Geheimtipp ist momentan http://www.dipocket.org aus Polen/GB

– Kontoeröffnung und -führung ausschließlich in App per Foto-ID und Adressnachweis

– App nur in Englisch, Polnisch, Russisch und Ukrainisch. Also auch für Menschen geeignet die kein Deutsch sprechen

– Kontoführung kostenlos

– persönliche PL-IBAN für einkommende und ausgehende Überweisungen in EUR

– ausgehenden SEPA-Überweisungen sind ab 15.02. kostenlos. Bis zum 15.02. kosten sie noch 0,60 €.

– die erste Prepaid-Mastercard und der Versand sind kostenlos

– zusätzliche Mastercard in EUR, GBP und PLN für 1 €/Monat + 3 € Versandkosten pro Karte möglich.

– Banklizenz in Polen mit üblicher EU-Einlagensicherung

– Kein Schufa-Eintrag

– reguläre polnische Kontonummer für Zahlungen innerhalb Polens

– Unterkonten in EUR, GBP, CHF und PLN möglich

– günstige Wechselkurse innerhalb der App (Revolut ist aber meistens günstiger)

– Bargeld am ATM innerhalb der EU und CH 0,75 €, im Rest der Welt 1 €

– Pushmeldungen über alle Kartenumsätze

– Echtzeitüberweisungen innerhalb DiPocket

– Integration von GooglePay

– virtuelle MC können in der App erstellt werden. Die erste Karte ist kostenlos, jede weitere kostet 0,30 € pro Monat

– kostenloses aufladen der Konten per MC/Visa-KK möglich

– Kontoeröffnung ab 13 Jahren möglich. U18-Konten müssen aber meinem Ü18-(Eltern)-Konto verbunden werden. (s. u.)

– für das Aufladen der Karte mit meiner Advanzia-Gebuhenfrei sind im August 2019 keine Gebühren oder Zinsen angefallen

– für das Aufladen der Karte mit meiner Amazon-Visa (LBB) sind im Januar 2020 keine Gebühren oder Zinsen angefallen

Ich habe mir die Karte in PLN für meinen Urlaub in Polen bestellt, um das dort häufige DCC zu umgehen. Nutze sie aber auch dort, wo ich keine meine regulären IBANs oder KK-Nummern angeben möchte. Interessant finde ich die Möglichkeit ohne großen Papierkrieg ein U18-Konto z. B. für eine Klassenreise zu eröffnen (Alleinerziehende wissen wovon ich rede…) Zuerst richtet sich ein Elternteil ein Dipocket-Konto ein. Sobald das Eltern-Konto freigeschaltet ist, kann der/die Jugendliche das Konto selbständig über die App (Englisch sollte heutzutage für Schüler ja kein Problem sein) eröffnen und sich mit dem Elternteil als „Supervisor“ verbinden. Ob die Verwandtschaft zwischen Eltern und Kind nachgewiesen werden muss, kann ich leider nicht sagen. Aber vielleicht probiert es hier ja hier mal jemand aus.

Als ich mir die Karten vor anderthalb Jahren bestellt habe, konnte man sie ohne Namen bestellen. Ob das immer noch möglich ist kann ich leider nicht sagen.

Preisliste: https://dipocket.org/doc/tariffs-eur

Interessant. Weißt du, wem die Bank gehört?

Hallo Richard,

die Gründer werden hier vorgestellt:

https://dipocket.org/about/founders

DiPocket arbeitet mit einer britischen e-Money Lizenz, es ist also keine Bank.

Die Kontonummern der PLN- und EUR-Konten sind von der Pekao-Bank in Polen. Aus dem Grund sind wohl auch Barabhebungen in PLN an den ATM der Pekao-Bank kostenlos.

Hier noch ein recht aktueller Erfahrungsbericht:

https://www.torstenmaue.net/02489/dipocket-kostenlose-prepaid-mastercard-in-fuenf-waehrungen/

Ich habe auch fleißig mit gelesen und finde das Produkt auch sehr interessant! Die Auslegung scheint ja auf dem Polnischen „Heimatmarkt“ zu liegen, da viele Polen in halb Europa, und auch dem Rest der Welt verstreut sind, dazu kommen noch 2.000.0000 Ukrainer mit Arbeitsvisum in Polen, was die Sprache erklärt. Irgendwie verwunderlich das ich davon noch nie gelesen habe, auf englischen Seiten lese ich auch manchmal. Gibt es auch ein Konto bin £ mit Bankverbindung? Auf „Twisto“ von Wirecard Bin ich auch schon gestoßen, das ist allerdings für Kunden in Tschechischen und Polen. Die Identifizierung mittels Foto und Adressnachweiß via Rechnung ist ein Britisches System, den in UK gibt es kein Meldegesetz oder Register wie wir es kennen. TransferWise, Revolut, Monesse, Sterling liest man ja öfter, DIPoket scheint ein ähnliches Produkt zu sein. Danke!

Hallo Mario,

ich habe gerade einmal ein GBP-Konto eröffnet und dafür eine PL-IBAN erhalten. Eine britische Bankverbindung mit Account-Code und Sort-Code gibt im Gegensatz zu Revolut und Transferwise aber nicht. Bei allen DiPocket-Konten wird in den Details als Empfänger „DiPocket Limited – Client Funds“ angezeigt, ich bin mir aber ziemlich sicher, dass ich auch schon meinen Namen als Empfänger angegeben habe und das Geld ist trotzdem angekommen.

Vielen Dank für die Info, ich habe mal den App Store durchblättert und festgestellt das sie auch noch andere Bankkonten sind auch einen Ungarischen „Bruder“ im Angebot haben. Das ist vielleicht auch ein interessantes Produkt für einige die dort regelmäßig in den Urlaub fahren oder vielleicht sogar ein Ferienhaus besitzen (hatten die Eltern eines Alten Schulfreundes von mir) insgesamt sieht man immer wieder das es scheinbar für sehr viele eine Lösung gibt, nur die Information ist nicht so einfach zu bekommen.

> „angezeigt, ich bin mir aber ziemlich sicher,

> dass ich auch schon meinen Namen als Empfänger

> angegeben habe und das Geld ist trotzdem angekommen.“

Das mag ja sein. was aber wird angegeben, wenn man

selbst von dem Konto woandershin überweist? Und

kann man einen Verwendungszweck angeben?

Ist keine Bank sondern Firma.. Registriert irgendwo in England.

Ich habe mir das Konto gerade geholt.

Bei Top Ups zu beachten:

– täglich max. 500 EUR

– monatlich max. 1000 EUR

Ich bin bisher auch zufrieden mit Dipocket. Meiner Meinung nach ein guter Ersatz oder Alternative für Revolut. Namenlose Karten gibt es immer noch. Was ist der Vorteil dabei?

Ich nutze Revolut und TransferWise. Diese sind für mich keine richtigen Banken mit Girokonto und schon gar nicht zum ansparen oder investieren.

Sie sind für mich reine Bezahldienstleister bzw. Geldtransferdienste, ähnlich wie Paypal.

Das funktioniert perfekt für Onlinebezahlungen oder Fremdwährungen.

Supi 🙂 Erinnert mich an Flaggentheorie im Banking. Danke!

Ich verwende N26 als Hauptkonto für die letzten zwei Jahre und kann nichts Negatives berichten. Überweisungen, Lastschriften und die Karten funktionieren einwandfrei und schnell. Der fehlende telefonische Support ist natürlich für viele Leute ein K.O. Kriterium, aber der Chat hat mit bei kleinen Sachen bis jetzt gut geholfen; wie es bei größeren Problemen aussieht, kann ich natürlich nicht sagen.

Was mich ein bisschen stört sind die Zusatz-Dienste, von denen zwar ein paar vorhanden sind aber sich teils nicht lohnen. Man kann nicht (mehr) in ETFs investieren, und das integrierte Weltsparen (N26 Savings) bietet im Vergleich sehr schlechte Konditionen. Neben der Clark Versicherungsintegration, den Premiumkarten und den Unterkonten (Spaces) gibt es schlicht nicht viel mehr Extras.

Kredit und Dispo bietet N26 auch an, der Dispo ist mit 8,9% relativ fair.

Fazit: Als normales Zahlungskonto ist N26 genial, da es schlicht die m.M.n. beste App hat. Keine Bürokratie, gute Karte und kann alles was ein deutsches Girokonto können muss. Allerdings muss man momentan Sachen wie eine Girocard oder ein Depot mit anderen Banken nachrüsten.

Super Feedback 🙂 Dank!

Du hast aber noch ein Backup-Konto, oder?

Natürlich, ist momentan das klassische Sparkassenkonto was ich als Student noch kostenlos bekomme (ist in dieser Ausführung erstaunlich gut). Längerfristig wird das dann wohl zu einer „klassischen“ Direktbank umziehen. DKB wäre jetzt schon wegen der Kreditkarte interessant, aber ich weiß nicht wie es sich als Zweitkonto verhalten würde. DKB nur als Backup ist ja wahrscheinlich eine relativ seltene Konstellation.

Hallo Felix,

viele Leute, die heute die DKB als Hauptgirokonto haben, hatten es zuerst als neben einen Sparkassenkonto als Zweikonto oder Reisekonto. Es ist ein bewährter Weg, den ich übrigens ebenso gegangen bin. Die Vorteile der Sparkasse (subventioniertes Jugendkonto) laufen ja aus.

Also ich nutze zur Zeit nur Revolut(Aber mehr als Prepaid Kreditkarte). Wenn man Fidor noch zur Neo Bank dazu zählen kann ist die mein 2. Konto. Die wird aber im Jahre 2021 wenn der Sparbrief ausläuft gekündigt. Grund Konditionsverschlechterung/Unzuverlässigkeit. In diesem Quartal kommt die ING dazu.

Ja, Fidor war so gar mal ein Vorreiter und einer der ersten Neobanken. Heute aber nicht mehr so interessant.

Ausser man möchte mit Kryptowährungen handeln. Via Bitcoin und auch Kraken sind auch „Echtzeit“-Handel möglich. D.h. wenn man einen Handel abgeschlossen hat, wird sofort gebucht. Bei Bitcoin werden sowohl dem Käufer als auch dem Verkäufer 0,4% Provision im Echtzeithandel berechnet. Fürs gehebelte Traden als doch recht viel

(PS: Sind meine Kommentare vor allem zu Kryptowährungen und den dazu geeigneten Banken überhaupt hier erwünscht?)

Ich suche ein Bankkonto das ich exklusiv für den Kryptohandel nutze. Welche Alternativen gibt es noch? Es muss nicht unbedingt ein Konto der Neobanken sein. Wichtig sind mir Echtzeitüberweisungen und Zuverlässigkeit. Gibt es Erfahrungen zur Hypovereinsbank?

Nuri Bitwala Revolut soweit ich gelesen habe befassen sich diese mit Krypto Währungen. Aber Erfahrungen mit Krypto damit habe ich nicht.

Danke, Nuri sieht sehr interessant aus. Revolut hatte ich früher halte es aber für den Kryptohandel mit externen Börsen für ungeeignet. Ich glaube man muss zwischen kryptofreundlichen Banken und Neobanken/Fintechs mit Kryptoprodukten unterscheiden. Letztere haben oftmals kaum Interesse mit externen Börsen zu kooperieren und verweigern oftmals die Zahlungen. So zumindest bei Revolut.

Also ich bin bei N26 schon fast seit Beginn dabei, damals hatten sie noch keine eigene Banklizenz, dafür waren sie die ersten mit Push-Nachrichten bei jeglicher Kontobewegung und dann die ersten mit Google- und Apple-Pay. Ich nutze das Konto als Konsumkonto und bin damit bis jetzt sehr zufrieden. Die Möglichkeit des Supports nur per Chat ist natürlich untragbar (mittlerweile erweitert?!), weswegen ich das Konto (Produkt) nicht uneingeschränkt empfehlen kann bzw. nicht als Hauptkonto nutzen würde. Dieses ist bei mir bei der ING, da bin ich auch schon länger Kunde und hab schon einige Freunde geworben; die Bank war für mich immer die, mit dem klarsten und transparentesten Angebot und ich bin bis jetzt äußerst zufrieden. Ein weiteres Konto und nunmehr hauptsächlich Depot nutze ich auch noch bei der Consorsbank, die ja im Prinzip haargenau dasselbe anbietet. Die DKB hab ich bis jetzt noch nicht getestet.

Mein neuestes Produkt ist momentan ein Konto bei boon.PLANET; nachdem dort ab Februar 0,75% Zinsen geboten werden, leg ich da meinen kleinen finanziellen Puffer hin, auch wenn ich bei Wirecard als Mutter so meine Bedenken hab. Der Support-Kontakt war aber bis jetzt tadellos.

Das boon.-Konto kann man außerdem mit Kreditkarte aufladen, und sowohl die Advanzia-Karte, als auch die Amazon-Kreditkarte verlangen dafür offenbar keine Gebühr, weil es offensichtlich als Händlerumsatz gebucht wird, nicht als Bargeldabhebung!? Das hieße ja dann, dass ich kostenlos Amazon-Punkte sammeln und somit jeden Monat bares Geld verdienen könnte, indem ich einfach mein Geld hin- und herschiebe? Wo ist da der Haken, frage ich mich. Bei einem Kreditrahmen von 6000€ verdiene ich mir 30€ im Monat… kann das sein? Kommentiert das bitte gerne!

Meine Frau und ich haben jeweils ein DKB Cashkonto. Dank Richard haben wir von unserer vorherigen Bank der Volksbank Mittweida zur DKB gewechselt, nachdem die Volksbank Mittweida 4 Euro Kontoführungsgebühr haben wollte. Kreditkartengebühren musste man schon immer bei Genossenschaftsbanken und Sparkassen zahlen. Dazu habe ich als Amazon Prime Kunde mir eine Visa Kreditkarte von der LBB Berlin geholt. Seit vorgestern hat meine Frau eine AMEX Paypack Kreditkarte. Über Payback gibt es die einzige Möglichkeit ohne Kreditkartengebühren eine AMEX Kreditkarte zu erhalten. Das gute ist man muss nichts von Teilzahlung auf 100 % Zahlung zum Monatsende umstellen, denn Teilzahlung gibt es bei AMEX – im Gegensatz – zur LBB Amazon Visa Kreditkarte – nicht. Bei der AMEX gibt es kein festes Monatliches Kreditkartenlimit. Das ist eine lernende Kreditkarte oder so ähnlich. Gut bei größeren Summen muss man sich vorher an AMEX in Frankfurt wenden, das geht dann an die Fachabteilung, von dort erhält man dann Bescheid. Weil die DKB keine Betreuungskonten eröffnet, außer man war schon vorher DKB Kunde, kann ich leider meine Mutter nicht zur DKB bringen. Das bedaure ich. Bei der Volksbank Mittweida muss meine Mutter jeden Monat 4 Euro Kontoführungsgebühr bezahlen. Als Zweitkonto würde ich die ING nutzen. Momentan kann ich als Ultima Ratio das Girokonto meine Mutter nutzen, und das Geld später wieder zurückzahlen. Keine gute Lösung, aber besser wie gar kein Backup. Als Backup werde ich mir überlegen langfristig ein Zweitkonto bei der ING zu eröffnen. Die Ing ist dazu sehr gut geeignet. Alternativ wäre dann noch Boon.Planet E Geld Konto von der Wirecard Bank, diese besitzt ein Banklizenz oder Money You von der Niederländischen ABN AMRO Bank N.V. Bank. Für Auslandsüberweisungen ganz klar Transfairwise oder alternativ Amizo. Ich empfehle immer gerne die DKB Bank in Verbindung mit der Homepage von Dir Richard vor Ort mündlich, bei Nachbarn, Bekannten, Verwandten usw.In Foren wie beispielsweise bei Teltarif.de oder Telefon-Treff.de wenn es sich anbietet empfehle ich das gleiche. Vor Ort bei unserem örtlichen Eisladen konnte ich bei der Bedienung auch schon aufklärend über die DKB Wirken. Die Bedienung, eine Studentin wahrscheinlich, hat ein DKB Konto. Bedauerlicherweise wurde ihrer Schwester das DKB Konto nicht genehmigt. Ich habe gerade vielleicht nach einem halben Jahr wieder probieren. Wenn wir wieder dort sind und ich sehe sie muss ich mal danach Fragen. Leider muss ich sagen, dass viele zu eingefahren sind, und trotz Kosten bei ihren örtlichen Banken, wie Sparkassen bleiben, was für mich unverständlich ist. Man hat einmal die Arbeit dann zahlt man keine Gebühren mehr. Hier muss man sehr Dicke Bretter bohren, aber nicht bei allen. Völlig unverständlich ist wenn jüngere bei der Sparkasse Kunde sind und sich nicht Informieren und Beispielsweise zur DKB wechseln. Eltern und Großeltern sind da wohl schlechte Vorbilder in der Hinsicht vermute ich jedenfalls.

Die „Amex Blue“ ist auch dauerhaft kostenlos, hat aber nicht den peinlichen „Payback“ Aufdruck 😉

https://www.americanexpress.com/de/kreditkarte/blue-card/

Für Autofahrer könnte eventuell sich die neue BMW-Amex lohnen:

https://www.americanexpress.com/de/kreditkarte/bmw-card/

Im ersten Jahr kostenlos, danach ab 4000 € Umsatz, sonst 20 €. Auf alle Umsätze an Tankstellen gibt es 1 % Cashback

Oh Amex Blue Card auch dauerhaft ohne Kreditkartengebühr, danke für die Info. BMW Card mit Kreditkartengebühr nein Danke. Nicht jede Tankstelle nimmt Kreditkarten, manche Verkaufsstellen die Kreditkarten nehmen, nehmen keine AMEX, leider. Aber so schlecht ist das doch auch nicht mit Payback Punkten doppelt sparen bei Einsatz der AMEX.

Tankstellen, die keine Kreditkarten nehmen? Gibt es die tatsächlich noch? Haben wohl keine Konkurrenz an ihrem Standort

Ja die gibt es noch, Tankstellen die nur Bar oder Girokard zum Bezahlen annehmen. Wenn man fragt, warum keine Kreditkarten angenommen werden, egal welche, dann heißt es nur, es werden keine Kreditkarten angenommen. Und das ist nicht irgendwo in der Pampa und Konkurrenz gibt es auch. Beim Tanken nehme ich eine Girocard, Barzahlung mache ich nicht, auch nicht beim Tanken. Wenn irgend möglich wird beim Bezahlen immer und überall Kreditkarte eingesetzt. Leider ist dies nicht überall möglich, auch nicht an Tankstellen. Bargeld holen wir beim Einkaufen REWE. ALDI Süd, EDEKA usw. mit der Girocard. Leider kann man keine Kreiditkarte einsetzen beim Einkaufen, wenn man Bargeld mitnehmen willen, weil die Geschäfte das nicht machen wollen. Geld vom Geldautomaten kommt selten vor, wenn dann mit Visa Kreditkarte von der DKB.

Ja, bei mir auf dem Land gibt es auch noch eine Tankstelle, die keine Kreditkarten akzeptiert.

Mittlerweile kann man auch mit Mastercard Bargeld beim Einkauf bekommen, z.B. bei Aldi oder Müller.

Ich meinte auch gelesen zu haben, dass man mit Kreditkarten – egal welchen – bei DM Aldi Süd und weitere weiß ich nicht mehr, finde es auch nicht mehr online, Bargeld beim Einkauf erhalten kann. Aber bei ALDI Süd mit der Kreditkarte probiert hat es nicht funktioniert. Sodas doch wieder die DKB Girokarte bei ALDI Süd und nicht die Kreditkarte für Einkaufen und Bargeld Bezug zu Einsatz kam.

Typischer Weise sind das Tankstellen, an grossen Einkaufszentren dort steht oft „nur EC“ habe ich auch um die Ecke! Kein Shop, nur ein kleines Kassenhaus wie beim Pförtner. Relativ häufig steht dort auch „ heute nur Bar“ gerät defekt!

Da ist auch nix mit Tankkarten wie DKV oder UTA und co wie man sie von Firmenwagen oder LKW kennt.

Wie gut, dass ich ÖPNV-Nutzer bin und Tankstellen nur sehr selten für Zigratten-Notkäufe nach Ladenschluß aufsuchen muss. 🙂

Das Wort American Express scheint ja für viele einen gewissen magischen Bann zu haben, nach den PLV konnte ich jedoch wirklich nichts feststellen was die Karte für mich attraktiv machen würde! Wo liegen die Amex Vorteile? Akzeptanz ist es sicher nicht, da haben Visa und MasterCard klar die Nase vorn.

Es ist ganz einfach wir wollten zusätzlich zu den Visa Kreditkarten eine andere Kreditkarte haben, falls Visa Probleme bereiten sollte und da hat sich Amex – Mal etwas anderes – angeboten, natürlich ohne Kreditkarten Gebühren. Die beste Kreditkarte bei uns die erste Wahl sind selbstverständlich die DKB Kreditkarten und unsere DKB Cash Konten. Aber eine zusätzliche Kreditkarte die nicht von Visa ist kann ja nicht Schäden.

Hallo Werner, da hast du definitiv recht, ich bin bei 2x „echte Visa“ und 1x „echte“ MC, da jeder seine eigene Art der Verschlüsselung und Verifizierung nutzt hatte ich es auch schon mal das eine Karte nicht ging, 10 min Später ging so wieder (im selben Mc Donalds) an einer SB Kasse hatte ich es schon mal das eine Singfirst Karte nicht ging, nur PIN (erklärte mit der Mitarbeiter) Andere dieser Kassen fragen automatisch nach dem PIN es scheint also von Betreiber zu Betreiber der Kassen Unterschiedlich zu sein. Meine Frau hat regelmäßig in einem Geschäft das Problem, in einem Geschäft, 50/50 jede andere Karte geht…

Genau aus diesem Grund habe ich mir überlegt, dass meine Frau eine AMEX Paypal haben sollte. Ich habe die AMAZON Visa Kreditkarte, beide haben wir als DKB Kunden die DKB Visa Karte, das reicht nun aber an Kreditkarten.

Ich habe N26 schon sehr lange. Das Top Feature ist das einfache Geld hin-und-her geschiebe „MoneyBeam“ mit Freunden. Da ist eine Essenrechnung, das Taxi mal eben schnell bezahlt.

Auch konnte N26 als eine der ersten ApplePay in DE nutzen. Im Ausland ist N26 schon länger ApplePay Partner.

N26 ist im letzten Jahr nicht nur positiv durch die Medien gelaufen, hat viel einstecken müssen.

Für mich gehört N26 weiterhin zu meinen Konten hinzu: N26, DKB, Hamburger Sparkasse (in Kündigung), BahnKredtitkarte (via Commerzbank), flatexbank (Aufgrund von auxmoney).

Ich bin inzwischen auch bei boon.planet und super zufrieden. Nutze es über Google Pay für die täglichen Ausgaben. Ab 1.2 bis 10.000 Euro mit 0,75 % Zins. Aufladung kostenlos z.B. Barclay, ING und Advanzia. Keine Schufa! Openbank habe ich Widerrufen 133!! Seiten für die Kontoeröffnung, schlechte Konditionen, viele Beschwerden ausländischer Kunden, habe ich so von Santander nicht erwartet. Schufa folgt laut Unterlagen. Monese hatte ich auch Mal, war auch o.k. Da ich aber derzeit ungern mehr Geld auf Revolut liegen habe, ist boon.planet mein Favorit.

Meine Erfahrung mit Fintechs/“Neobanken“:

Curve: positiv – eine Karte dabei statt mehrerer VISA/MC-Karten; nachträgliches Umbuchen auf eine andere Karte; „beseitigt“ den AEE mancher Kreditkarte

Revolut: positiv – mehrere Karten möglich, schnell ans deutsche Gironetz angebunden (Genobank->Revolut untertags!); nutze für Kleinkram-Zahlungen den ich nicht auf dem Girokonto haben will; ebenfalls gute Währungswechselkonditionen (außer am Wochenende); allerdings werden Konten gern mal gesperrt bei „Auffälligkeiten“

Tomorrow: mehr negativ

bei meinen Erfahrungen empfinde ich den Compliance-Erfüllungsgrad der Prozesse und Qualität der App-Software-Entwicklung eher unsicher; präventive Fraud-Kartensperrung wurde auch nur auf Nachfrage mitgeteilt; auch hier wurden Probleme mit „Auffälligkeiten“ und Kontensperrungen berichtet

VIMPay: mit HBCI-Unterstützung interessant; ließe es sich in Curve einbinden, wäre es das ideale Ausgabenkonto. So leider recht wenig nutzbar.

HBCI/FinTS kennt eigentlich keine Neobank, PSD2-API manche – taugt aber alles nichts für effizientes Multi-Bank-Homebanking am PC.

In Summe: viel Spielzeug für Technik-Liebhaber oder Leute mit zuviel Geld, das nicht zum ernsthaften Banking taugt – Geldgeschichten müssen einfach „funktionieren“. Das ist mehr als App-only hippe Sachen.

Produkte etablierter Banken erfüllen genauso so den Zweck, sei es Hanseatic Bank, Advanzia, comdirect KK, Santander 1plus VISA, 1822direkt/1822mobile, einige Yomo-Sparkassen, Direktvertrieb-affine Volksbanken etc. – das aber deutlich verlässlicher und auch nicht teurer

Schön geschrieben! Yomo ist eigentlich eine prima Sache um den Gebühren aus dem Weg zu gehen und doch die Bank zu Hause zu haben (soweit ich es verstanden habe wird das Konto bei der Sparkasse der Wahl geführt) „1822mobil“ hat wirklich sehr gute Konditionen (auf DKB Niveau) wenn ich mich recht erinnere! Ein direkter Vergleich wäre interessant! Wenn ich es richtig gelesen habe ist die „1822 mobil“ auch wählerisch bei den Kunden! Einige „Fintechs“ möchte ich jedoch nicht missen! Deshalb hat alles für mich seine Berechtigung! Bestehen selbst Erfahrungen mit der 1822mobil?

Ja, Yomo habe ich ebenfalls ausprobiert. Es war „so gut“, dass ich auf eine Vorstellung und Empfehlung bei uns verzichtet habe. 😉

Spasskasse 😂, einige Sparkassen sind wohl aus dem Verbund raus wie die Hamburger Sparkasse, dennoch, wenn ich ländlich wohne und eine Möglichkeit zum Bargeld einzahlen wäre mir es relativ egal…. Aber wie schaut es mit dem 1822mobil aus? Die Konditionen des Girokontos waren sehr ähnlich zur DKB?

Kurz und knapp: Die 1822direkt ist ein Freund unserem Portal hier und ich nicht von ihr. Das braucht aber andere nicht davon abhalten es mit ihr zu versuchen.

Die 1822 direkt käme für mich nicht in Frage, ab dem 2. Jahr 29,99 Kreditkarten Gebühren je Jahr. Als 2. Konto ING und als erst Konto DKB, Als 2 oder dritt Konto Boon Planet e geld Konto von der Wirecard Bank oder Money You mit Banklizenz der Niederländischen Bank. Für Auslandsüberweisung Transfairwiese oder Amizo.

Beschäftige Dich mal mit

* einigen Yomo-Sparkassen – Stichwort Einzahlen bei Fremdsparkassen

* Sparcards von Postbank

* barzahlen.de

Bargeld einzahlen brauchen wir bisher nicht. Unserer Renten und meine Betriebsrente werden auf die DKB Cash Konto überwiesen. Wir bekommen kein Bargeld, für Bargeld ist die Seite Barzahlen.de ist die Seite allerdings sehr interessant. Online Zahlungen wie AMAZON oder Medikamente die man selber zahlen muss wir mit AMAZON PAY oder Paypal und der dort hinterlegten AMAZON Visa Kreditkarte oder Ersatzweise mit der DKB Kreditkarte oder DKB Cash Konto bezahlt. Alles bei AMAZON PAY und Paypal hinterlegt. Medikamente die wir selber zahlen müssen bestellen wir immer über medizinfuchs.de dort bei der günstigsten Versandapotheke.

Den gefühlten Hype um DKB, ING & Co. kann ich nicht immer nachvollziehen.

Die normalen Sparkassen und auch Volksbanken werden unterschätzt, da gibt’s bei einigen Instituten interessante Aspekte für smarte Bankkunden:

– Dank PSD2 müssen die Yomo-Sparkassen auch die „normalen“ Online-Zugangsdaten rausrücken. Damit ist dann auch FinTS möglich 🙂

– Manche Yomo-mitmachende Sparkasse unterstützt auch das Einzahlen bei Fremdsparkassen oder teilweise kostenlos auch Echtzeitüberweisung oder kostenpflichtiges Schalter-Geld. Von Kreditkarte ohne Grundgebühr zu schweigen (die man für AEE hinter Curve hängen kann) — all das muss man aber selbst in den Preisverzeichnissen recherchieren

– Einige kleinere Volksbanken bieten auch no-frill Gratis-Onlinegirokonten an. Verlässlichkeit der Volksbanken-IT aber sonst eine Direktbank. Einfach nach „meiner“ oder „perfekten“ (Volks)Bank googeln 😉

Yomo u.ä. nimmt man nicht, weil das eine besondere coole App mit Konto und Features ist und man zur hippen Zielgruppe gehört sondern nur derjenige, den die Kontokonditionen und besondere Merkmale als unique Kombination interessieren, die der Vertrieb beim Produktdesign gar nicht im Blick hat 😉

Bei 1822mobile versuche ich noch herauszufinden, ob das Konto auch zu einem bestehenden 1822direkt-Kundenlogin direkt dazugefügt wird und dann mit im Onlinebanking auftaucht. Dann wäre das für mich mit giro- und Kreditkarte ein brauchbare Option als Ausgabenkonto.

Auf vielen Vergleichsseiten fokussiert man sich auf Grundgebühr, Bargeld, Auslandsgebühren, Schufaeintrag, ApplePay und geht (leider auch hier bei Gregor) auf die interessante „Kleinigkeiten“ und Besonderheiten (Homebanking, wie oft/schnell wird Geld nach extern überwiesen? welche TAN-App läuft auf gerooten Smarphones?), die die besondere Würze verleihen, zu wenig ein und man selbst muss sich dieses Wissen aus Foren zusammensuchen bzw. selbst ableiten.

Wer weiss schon, dass comdirect als Ausnahme nicht die IBAN mit bei Gutschriften mitliefert?

Ja die Frage wie schnell Geld extern überwiesen wird ist nicht uninteressant. Was noch interessant wäre, welche Banken Echtzeit Überweisungen anbieten.

Eine schöne Zusammenfassung der eigenen Erfahrungen! Persönlich bin ich mit der Sparkasse durch „Servicewüste“ und Einladungen zu Verkaufsgesprächen, meiner Mutter hatten sie mal eine Riesterrente abgedreht die erst ab dem 85. Lebensjahr ins Plus geht, im Vergleich zu den Monatlichen Beiträgen ohne Verzinsung! (Wurde wiederrufen) Volksbanken habe ich keine eigenen Erfahrungen da die Regionalen nicht Attraktiv sind im PLV, beim Mittelstand ist die Volksbank jedoch sehr beliebt und erfolgreich! Ich vermute die 1822mobil ist eigenständig, habe mal was von 200 Mitarbeitern gelesen, vielleicht wirst du im Verzeichnis der BaFin findig ob eine separate Banklizenz besteht, oder vergleicht die BIC von beiden ob sie identisch sind! Zum Thema mobil Banking, Sicherheit und Root verweise ich mal auf dieses Video! Das sicherste und nervigste Tan Verfahren ist wohl Chiptan..

Beim Multibanking von einigen Banken mit Photo tan bekam ich den PhotoTAN Code immer in der Banking App angezeigt das natürlich nicht funktionierte und mir den Zugang sperrte da die Bank von Betrug aus ging nach einigen Wiederholungen 🙈

Bin nun seit gut einem Jahr bei BUNQ. Diese Bank ist mittlerweile mein Gehaltskonto. Es gibt Maestro und Mastercard nach Wahl und davon gleich drei, die man seinen bis zu 25 Konten (mit eigener IBAN) zuweisen kann. Obendrein sind diese auch noch DualPin fähig.

Letzte Woche habe ich ein Konto bei Openbank eröffnet. Meine Anmeldung ist noch in der Prüfung und die Freigabe wird wohl noch ein paar Tage dauern.

Des Weiteren besitze ich noch ein Konto bei Revolut

Ich habe seit über einem Jahr mein Zweitkonto bei N26 und kann eigentlich bis jetzt nichts negatives sagen. Die Karte hat kein Auslandeinsatzentgeld, was ich in Panama echt begrüßt habe. Man kann wenn man unter 25 ist fünfmal (sonst dreimal) im Monat kostenlos Geld abheben, auch weniger als 50€ wie es bei DKB oder ING wäre. Ich brauche einfach keine 50€ auf einmal weil ich das aller meiste mit Karte zahle und meine Barbeträge meist unter 10€ sind. Außerdem funktioniert alles was man brauch in der App schnell und zuverlässig, mal abgesehen davon, dass die App sowieso genial ist. Ich habe vor kurzem mein Portemonnaie verloren und konnte mir innerhalb von keinen 5 Minuten eine neue beantragen, die in weniger als einer Woche da war. Mir gefällt N26 so gut, dass ich nun auch ein Gemeinschaftskonto bei einer Neobank eröffnen will um es mit meiner Freundin zu nutzen und da Bunq die einzigen sind, die das anbieten wird die Wahl wohl darauf fallen. Die 10€ Kontoführungsgebühr stören uns nicht allzu wenn das Konto gut ist.

Nichtsdestotrotz würde ich nie auf mein Hauptkonto bei der Filialbank (Commerzbank in meinem Fall) verzichten, wo auch der Großteil meines Geldes liegt. Ich schätze einfach den persönlichen Kontakt. Und Kotno und Kreditkarte sind für mich als Student auch kostenlos.

Also: N26 Daumen eindeutig hoch!

Danke!

Wir holen unser Bargeld meistens beim Einkaufen im Supermarkt, da kann man auch unter 50 Euro Bargeld bekommen. Ich zahle auch alles wenn möglich mit der Kreditkarte.

Als Gemeinschaftskonto gibt es noch Monese. Das wäre als kostenlose Alternative noch überlegenswert. Nichts gegen Bunq…

Das wusste ich nicht. Danke für den Tipp, werde ich mir mal anschauen 🙂

Bargeld bei Einkauf gibt es ja mittlerweile sehr häufig. Ebend bei Trinkgut gewesen und da ist das jetzt auch möglich.

Hallo,

ich nutze schon ein paar Monate bunq und bin sehr zufrieden. Die App ist wohl die Beste am Markt und die Features sind alle mal das Geld wert. Die Bank(q) sollte ja ein tragfähiges Geschäftsmodell haben und da finde ich 7,99 Euro fair. Vor allem die Möglichkeiten der einfachen Budgetierung und Nutzung von DualPin ist aktuell einzigartig am Markt. Ich kann hierzu nur blackwater.live empfehlen. Martin hat hier in seinem Blog auch einige Vergleiche zu Revolut und N24 geschrieben.

VG

Christopher

Ja, ich schätze die Arbeit von Martin sehr. Ob bunq wirklich ein tragfähiges Geschäftsmodell hat, da bin ich mir nicht so sicher. Wie ich gehört habe, macht dieser Anbieter – obwohl man hier Kontoführungsgebühren zahlen muss – gegenüber den anderen Neobanken die größten Verluste. Hängt nicht alles vom guten Willen des Bankbesitzers ab? Wie lange er noch Geld für den Betrieb dazulegen möchte?

Ja das habe ich auch schon gelesen. Der Rat kann daher auch nur sein (wenn einem das nicht geheuer ist, wobei ein Startup nicht immer gleich Gewinne schreiben muss – siehe Tesla-) bunq, Revolut, etc. als Konsumkonto zu nutzen oder auch für kleinere Rücklagen. Als EBA regulierte Bank sehe ich das persönlich nicht so kritisch.

Ja, viele Unternehmen in der Finanz- und Realwirtschaft existieren nur noch wegen dem realen Nicht-Zins 😉

(das meine ich ganz allgemein ohne Bezug auf einen oder mehrere namentlich genannte Anbieter)

Egal wo man sein Hauptkonto hat, meine Empfehlung lautet sowieso weitere Kontoverbindungen für Not- oder besondere Fälle in Reserve zu haben.

Ich würde meine Schufa, wegen so einem spielekonto, nicht belasten wollen.

Boon-Planet wird Z.B. nicht in die Schufa eingetragen.

Keines dieser Konten wird in die Schufa eingetragen. Ist letztendlich nur Prepaid, kein Dispo möglich.

Das ist falsch. Habe selber ein Konto bei einer Neobank (o2-Banking) und sowohl dieses als auch das Girokonto von N26 wird der Schufa gemeldet.

@Dominique

> die N26 App wandelt sich sukzessive zur Werbeplattform.

Wie das?

Ich habe noch nie in der App Werbung bekommen.

Bestenfalls ein paar Mal im Jahr werden Informationen, Neuerungen und auch neue Angebote per Mail kommuniziert.

Wenn ich aus Neugier selber die einzelnen Angebote in der App durchklicke, dann kann ich wohl kaum dem Anbieter dafür die Schuld geben.

> N26 wird still und leise zur völlig überteuerten

> Marketingbude, deren einziges Ziel es ist, wie es

> scheint, eine immer höhere Unternehmensbewertung zu

> erreichen.

Beim zweiten Halbsatz würde ich dir nicht widersprechen; das ist auch eines der Grundübel in der entfesselten, globalistischen Marktwirktschaft.

Was soll aber an einem kostenlosen Konto samt Karten bitte überteuert sein???

> Das meiste, was N26 im reinen Banking bietet, kann ich

> inzwischen bei der DKB auch haben.

Richtig, aber dein Vergleich ist, wie wenn du einen VW Golf mit einem Mercedes Actros vergleichst.

Die DKB als Platzhirsch mit einem vielfältigen Angebot an Bankdienstleistungen (Wertpapierbroker, Immobilienkredite, Dienstleistungen zur Immobilienverwaltung, …) sowie einigen Filialen, wo es neben dem kostenlosen Girokonto auch kostenlose „echte“ Kreditkarten (Kreditrahmen je nach Bonität) gibt, kann man wohl kaum mit N26 vergleichen.

N26 ist meiner langjährigen Erfahrung nicht schlecht und als kostenloses Zweitkonto sehr empfehlenswert, denn es ist immer ratsam, für wichtige Dinge (zu welchen auch das Girokonto + Karten gehört) mindestens ein Backup zu haben.

Dank der selektiven Sperrmöglichkeiten sowie der Push-Benachrichtigungen bei Zahlungen eignet sich N26 besonders gut für Internetzahlungen.

> Es gibt bunq. Die Bank lebt eine, wie mir scheint,

> erstrebenswerte Ethik.

Wenn du das politisch korrekte Anbiedern an den Zeitgeist mit „den Planeten nachhaltig grüner machen“ (noch dazu ohne jegliche konkrete Präzisierung bzw. Nachprüfbarkeit) als Ethik verstehst, soll das so sein.

Ich sehe Angebote, die mit so etwas an prominenter Stelle hausieren gehen (oder glauben, es zu müssen), sehr kritisch.

> Dafür bezahlt man monatlich einen gewissen Betrag. Dafür

> wird man auch nicht ständig dazu ermuntert, irgendwelche

> Premium Modelle zu kaufen. Die ausgereifte Banking App

> gibt es zu umsonst dazu.

Wenn ich monatliche Kontoführungsgebühren zahlen will, gibt es genügend Angebote.

Und z.B. die auf der Netzseite nicht offen erwähnten, sondern bloß in der PDF-Preisliste angeführten Aufladegebühren für die bunq-Kreditkarten sind für mich von vornherein ein Ausschlußgrund.

Derartiges bekomme ich bei diversen Filialbanken auch.

Allerdings geht es hier auf Gregors Plattform um „smarte Bankkunden“, welche gute Bankdienstleistungen möglichst ohne (Grund)Gebühren nutzen wollen.

> Und wer unbedingt Premium will, kann ja bei Revolut

> eines buchen. Für 8 Euro bekommt man da 20

> Fremdwährungskonten, virtuelle Kreditkarten und kann zum

> FX Kurs abrechnen.

Richtig, allerdings bekommst du virtuelle Karten (gegen Einmalgebühr) sowie den echten FX-Kurs auch beim kostenlosen Angebot.

Was ich nicht ganz verstehe ist, dass Richard die N26 offiziell gar nicht mehr im Fokus hat (was ich ja auch verstehen kann: Ärger mit der BaFin, schlechter Support etc.), nun aber doch zur Eröffnung eines Kontos bei N26 rät. Aber vielleicht habe ich ja auch nur eine Entwicklung auf dem Blog verpasst. Oder ist N26 so quasi der Ersatz für die comdirect, die so langsam rausfällt aufgrund der Übernahme durch die Commerzbank?

N26 baut ihre Bankingfunktionen in der App nicht mehr weiter aus, sondern setzt immer mehr auf die Vermittlung von Fremdprodukten, egal ob es um Versicherungen, Kredite oder Geldanlagen geht: die N26 App wandelt sich sukzessive zur Werbeplattform. N26 wird still und leise zur völlig überteuerten Marketingbude, deren einziges Ziel es ist, wie es scheint, eine immer höhere Unternehmensbewertung zu erreichen. Das meiste, was N26 im reinen Banking bietet, kann ich inzwischen bei der DKB auch haben.

Warum darauf anspringen? Es gibt bunq. Die Bank lebt eine, wie mir scheint, erstrebenswerte Ethik. Dafür bezahlt man monatlich einen gewissen Betrag. Dafür wird man auch nicht ständig dazu ermuntert, irgendwelche Premium Modelle zu kaufen. Die ausgereifte Banking App gibt es zu umsonst dazu.

Und wer unbedingt Premium will, kann ja bei Revolut eines buchen. Für 8 Euro bekommt man da 20 Fremdwährungskonten, virtuelle Kreditkarten und kann zum FX Kurs abrechnen.

Wer weiß das die Allianz ein großer Geldgeber bei N26 ist, versteht auch warum es so viele Versicherungen gibt 😂 mein Favorit ist die neue Mietwagenversicherung, die greift wenn der Wagen über die Karte bezahlt und die Kaution gebucht wurde. In Verbindung mit einer Debitkarte ein echter Spaß! Es mag bei vielen Vermietern gehen, aber nicht bei allen! 1000€ und mehr eingefroren zu haben und dann sich ärgern wie und wann man sein Geld zurückbekommen wird, genau mein Humor! Von Revolut bin ich nach wie vor begeistert, habe es im Urlaub viel genutzt (ohne premium Paket) manche sagen es ist das bessere N26, aber das muss jeder selbst für sich wissen! Das positive für mich bei N26 ist das kostenlose Konto für Freiberufler und Selbstständige.

Ich glaube, dass die Internetbanken DKB, Comdirect usw. alle bald deftig Kontoführungsgebühren einführen werden.

Habt ihr schon mal boon.planet ausprobiert?

Tja, bei uns kann jeder glauben, was er mag.

Für die DKB und die ING kann ich sagen, dass ich dies ganz und gar nicht glaube, weil ich deren Geschäftsmodelle kenne.

Zur ING:

„Wie die Bank am Donnerstagmittag mitteilt, ist die Bankverbindung für Kunden künftig nur noch dann kostenlos, wenn die Kunden jünger als 28 Jahre alt sind oder wenn monatlich mehr als 700 Euro auf dem Konto eingehen. Nicht von der Änderung betroffen ist das Basiskonto, das sich vor allem an arme Menschen richtet. Für alle anderen werden 4,90 Euro pro Monat fällig.“

Nachdem ich irgendwo etwas über zwar insgesamt gute Zahlen bei ING Deutschland, aber bei der Analyse der Zahl von Rückgang gelesen habe wundert es mich nicht, dass die ING jetzt Änderungen vorgenommen hat. Wer 700 Euro Eingang im Monat hat und das Konto als Erstkonto nutzt, für den gibt es keine Änderungen. Wer weniger als 700 Euro Monatlichen Geldeingang hat, für den ist die ING ab sofort nicht mehr geeignet, da mit 4,90 Euro Kontoführungsgebühr ungeeignet, aufgrund der dann anfallenden Kontoführungsgebühren. Als Zweitkonto fällt ING nun auch flach. Ich hatte schon mit dem Gedanken gespielt die ING als Zweitkonto nutzen zu wollen, das fällt nun flach. Als Zweitkonto, wenn ich eines Eröffnen sollte, dann Boon.Planet, Boon Planet nutz meines Wissens die Banklizenz der Mutter Wirecard. Es gibt noch Boon, Boon ist wie ich gelesen haben nur ein E-Geld Konto. Da muss man aufpassen wegen der Einlagensicherung ist es schon wichtig ob mit Banklizenz oder als E Geld Konto. Ob man den Rahmenkredit weiter ohne Girokonto bei der ING beantragen kann, wäre interessant. Wenn für einen Rahmenkredit bei der ING auch ein Girokonto bei der ING notwendig werden würden, wäre das wegen der 4,90 Euro Kontoführungsgebühr bei ING Girokonten mit monatlichem Geldeingang unter 700 Euro uninteressant. Richard was sagst Du zu der Entwicklung bei ING und zur Frage ob der Rahmenkredit bei der ING damit noch interessant sein wird. Hoffen wir mal dass für den Rahmenkredit kein Girokonto bei der ING notwendig sein wird. Richard würde mich über Deinen Meinung dazu auf Deinen Kommentar freuen.

Und wo ist das Problem mit den Einkünften, wenn man regelmässige DAs einzurichten kann? (Allerdings nicht-gehaltkodiert)

Tadaaaaa

https://www.ing.de/girokonto/neue-konditionen/

Tjaaaaa, da war unser lieber Richard Banks wohl etwas zu voreilig mit seinem glauben… 😉

Es ist damit genau so gekommen wie ich vermutet habe. Genau so habe ich es mir vorgestellt und nicht anders. Daher habe ich gesagt ING ist nicht mehr als zweit Konto geeignet, wie ich es mir dachte. ING als Erst Konto oder gar nicht. Für mich also gar nicht. Erst Konto ist und bleibt das DKB Konto.

Die DiBa eiert ziemlich herum. In Wissenswert im April wurde ausgeführt, das Zahlungen von außerhalb bei den 700 Euro mitzählt. Genaueres wird man im Juni sehen. Jedenfalls zählen Dividendenzahlungen und interne Umbuchungen nicht. Für mich bleibt die DKB die Nummer 1.

Nebenbei soll die Consorsbank ab Juli und für Bestandskunden ab September auch Kontoführungspreise berechnen.

Grade Die ING, DKB oder auch Comdirect (wobei die aktuelle Entwicklung eher eine Abwicklung der Comdirect ist) sind die Kundenstärksten Onlinebanken! Ein großer Kostenfaktor ist doch das Personal in jeder Filiale, sowie die Filiale an sich! (Selbst wenn es Eigentum ist wäre es vermietet als Ladenlokal würde es Geld verdienen, anstatt kosten zu verursachen! In so ziemlich jeder Stadt ab 10.000 Einwohnern gibt es eine Sparkasse, Volksbank, DeutscheBank, Commerzbank in der Regel von jeder eine. Diese Kosten kann man nicht kleinreden! Dann sehe ich 2 Probleme, die Digitalisierung, ein Konten und Kostenvergleich dauert 5 min im Internet, beim Kreditverglich ist es das selbe, früher ist man zum Betater seiner XyBank gegangen für einen Termin, dann brauchte man noch Zeit für 2 oder 3 andere Banken um einen Termin zu bekommen! Bei CHECK24 und co hat man in 5 min das beste Angebot! fertig! 2. Problem die EZB, früher gab es 2-2,5% Zinsen aufs Sparbuch, für einen Kredit zahlte man 10-12%, also rund 8% für die Bank Gewinn! Situation heute… Strafzinsen bei der EZB für geparktes Geld, auf das Ersparte 0,001 % (nix) und Kredite für 1-2%. Also bleiben von den einzigen rund 10% noch 1 bis 2 Prozent! 80-90% Gewinnverluste im Kreditgeschäft, minus die vielen Menschen die online geschaut haben und wo hin gehen, wo es günstiger ist! Das Kerngeschäft der Banken war mal das Kreditgeschäft, dieses Standbein existiert aber nicht mehr! Die Aktienkurse der Banken zeigen wieviel der Markt noch an diese Dinosaurier glaubt! Die Kurse der Comdirect und der Mutter Commerzbank zeigen es sehr deutlich! Der Quellekonzern hat die Digitalisierung nicht überlebt, EBay, Amazon und Co haben die Zeit erkannt! Die SPD scheint auch so ein Wackelkandidat für den Zeitwandel zu sein.

Wer kündigen möchte (was keine Empfehlung von mir ist, denn die Bank ist bisher sonst sehr gut), hier die Originalanleitung der Bank:

Wir benutzen das Konto als Gemeinschaftskonto für Miete, Lebensmittel und co. Dazu überweisen wir per Dauerauftrag monatlich eine Summe, die größer als 700 Euro ist. Ist schon bekannt, ob das auch als Geldeingang zählt? Die FAQ sind nicht so richtig aussagekräftig… da steht was von Gehalt, Rente oder Pension.

Wenn ich Richard richtig verstanden habe und wie ich auch auf der Homepage von ING gelesen habe, ist dazu eine Gehalts- Renten- oder Pensionseingang monatlich notwendig, es muss der Geldeingang die Klassifiezerung oder Code wie das sich genau nennt weiß ich nicht von Gehalt, Rente oder Pension sein. Eine Überweisung von 700 Euro beispielsweise vom DKB Girokonto auf das ING Girokonto wird dazu nicht ausreichen, so wie ich es verstanden habe. Ich würde in dem Fall bei der ING kündigen und ein anderes Zweitkonto, beispielsweise Boon.Planet – NICHT BOON – dafür eröffnen. Bei Boon.Planet gibt es zur Zeit auch für bis zu 10000 Euro 0,75 % Zinsen.

Telefonisch und per E-Mail war die ING zur Abklärung für mich heute nicht erreichbar, aus deren Webseite lese ich aber heraus, dass die Geldzahlung eine Lohnzahlung oder Rente sein muss. Kannst du umdisponieren?

Laut Social-Media-Team der ING bei Facebook, werden auch Daueraufträge oder Überweisungen, von anderen Banken akzeptiert.

Bei den FAQs steht:

“ Ich habe aktuell keinen Gehaltseingang, aber 700 Euro gehen regelmäßig auf mein Konto bei der ING. Bleibt mein Konto kostenfrei?

Ja, mit 700 Euro Geldeingang oder mehr zahlen Sie nichts, egal, ob das Geld eine Gehaltszahlung, Rente oder Pension ist.“

Ich habe das Konto seit 2 Jahren und bisher kein Gehalt/Rente/Pensions Eingang auf dem Konto. Ich benutze es zum Geldabheben weil hier die PIN der Visa selbst gewählt werden kann. Dann wird jeden Monat von dem Gehaltskonto bei einer anderen Bank durch Überweisung ausgeglichen. Meist etwas über 1000.- Euro.

Nun habe ich auch den Brief im Postfach gehabt mit der Bemerkung „mindestens 700.- Euro Eingang.“ und dann „Sie sind von den Änderungen nicht betroffen. Das Konto bleibt Kostenfrei“ – Daher denke ich das ein regelmässiger Eingang egal welcher Art ausreicht. Oder liege ich da Falsch ? Ist da noch jemand mit einer Ähnlichen Kontonutzung ? Wie ist das dann bei Ihnen ?

Thomas Meyer

Kurzes Update dazu: Ich habe auch die PDF bekommen, dass unser Gemeinschaftskonto *nicht* betroffen ist. Allerdings hat das einen einfachen Grund: Einer der Kontoinhaber ist unter 28 (das reicht aus).

Das ändert sich aber noch im Laufe diesen Jahres. Mal schauen, was danach passiert. Aber bis dahin wissen wir es sicher genau.

Interessant, vielen Dank!

Richard ich habe mir Dein Video angesehen, vielen danke für Deine sehr schnelle Reaktion zur Einführung der Kontoführungsgebühr bei der ING bei monatlichen Eingängen von unter 700 Euro.

Gregor ich vermissen bei Deinen Aussagen im Vidwo, dass durch die 4,90 Euro Kontoführungsgebühr im Monat bei Geldeingängen unter 700 Euro, die ING nicht mehr als Zweitkonto, also ohne Gehalts-Renten-oder Pensionseingang geeignet ist. Das finde ich ein wichtiges Thema Zweitkonto, als Zweitkonto war – bisher die ING ideal, was nun nicht mehr der Fall ist. Viele wird auch interessieren wie geht es mit dem Rahmenkredit der ING weiter, wird dazu eine Girokonto benötigt. Wenn ja dürfte der Rahmenkredit weniger interessant sein für die meisten. Ausser man nutzt die ING auch als Gehalts-Renten- oder Pensionseingangskonto. Es gibt sicherlich Smarte Kunden welche die ING als Zweitkonto und/oder wegen des Rahmenkredites nutzen. Es wäre schön wenn man das mit dem Rahmenkredit klären könnte, ob Girokonto für Rahmenkredit erforderlich sein wird. Als Zweitkonto denke ich ist nun die Boon.Planet mit Einlagensicherung Wirecard geeignet. Vorsicht Boon dagegen ist meines Wissens nur ein E-Geld Konto, das sollte man nicht verwechseln.

Ja, richtig Werner: Als Zweitkonto entfällt die ING für die Meisten. Auch ich werde hier umdenken müssen. Dazu haben wir glücklicherweise etwas Zeit, so dass wir keine Schnellschüsse machen müssen.

Der Rahmenkredit kann auch ohne Girokonto bei der ING kostenfrei geführt werden. Ein sehr empfehlenswertes Produkt.

Dieses Jahr dürfte für uns recht spannend werden, was Veränderungen bei den Banken betrifft! Dank unser tollen Community sind wir hervorragend am Bald 🙂 Großes Dankeschön!

Hinweis zum Video: eine Eigenüberweisung ohne SALA-Kodierung scheint wohl auszureichen.

Quelle: https://mobile.twitter.com/schwabe85/status/1225415278131138560

Im Prinzip ist aktuell dieser Punkt überhaupt nicht belastbar, weil weder die Internetseite/FAQ der ING noch Twitter-Botschaften von besorgten Kunden ein Preis- und Leistungsverzeichnis Regelungskraft haben. Dieses habe ich bei der ING heute angefragt, aber noch keine Rückmeldung bekommen.

Ist eigentlich nur das Girokonto von den Gebühren betroffen oder auch das Extra-Konto, welches ja eigentlich ein Tagesgeldkonto ist?

Nur das Girokonto.

Dann habe ich ja Glück 🙂

Habe nur ein Extra-Konto bei der ING-Diba als reines Sparkonto.

Haupt-Girokonto bei der DKB und Gemeinschaftskonto fürs Haus bei der Comdirekt.

Sollte so passen…

Ich halte mich jetzt trotzdem an den Fahrplan Basismodel. Ich werde zur DKB mein Hauptkonto wechseln. Das comdirect Konto wird solange es möglich ist noch als Zweitkonto (Gemeinschaftskonto) benutzt und das Depo hierzu wird noch eröffnet. Desweiteren wurde der Rahmenkredit iHv. 25000 heute verbindlich seitens der ING zugesagt.

Ich wechsle von der Consorsbank zur DKB, da wir in Zukunft viel vereisen werden. Man muss das Leben genießen. Als BackUp Kreditkarte benutze ich die Santander in Zukunft. Auslandsvorteil und einen Tankvorteil bis 4 Euro im Monat. Das entspricht bei meinem Fahrzeug (CNG) ca 100 km mehr Reichweite. Also als BackUp Reisekarte und Tankkarte.

Bin neu dabei und bin mit den Basismodel etc sehr zufrieden. Danke!

Wollte das ING-Konto eigentlich als BackUp Konto verwenden, wenn die comdirect zur Commerzbank wird. Aber dann bleib ich erst einmal bei der Consorsbank mit dem BackUp.

Klasse! Super aufgestellt 🙂 Herzlichen Dank für diese Einblicke und das Feedback!

Ich war bis vor einem Jahr noch Consors Kunde, war mit dem Konto ans dem Service zufrieden, letztendlich habe ich es geschlossen da ich kein totes Konto in der Schufa haben wollte und im nicht- Euroland die DKB unschlagbar ist! Durch das ING Debit-Downgrade bleibt jetzt Nur noch die neue ING Einzahloption was in keinem Verhältnis für mich steht zu den Gebühren! Ich war schon oft am überlegen ob die Kündigung ein fahler war, heute weiß ich es! Nur zum Bargeld einzahlen gibt es auch andere Optionen.

Hallo zusammen,

Also auf der ING-Homepage steht mitnichten, dass es sich beim Geldeingang um eine Gehaltszahlung halten muss. „Gehaltskonto bedeutet: mit monatlich mindestens 700 Euro Geldeingang, z.B. durch Ihr Gehalt, die Rente oder Pension.“ So der Wortlaut auf der Homepage. Meines Erachtens nach könnte also jeder Geldeingang gelten…

Laut FAQ

Ich habe aktuell keinen Gehaltseingang, aber 700 Euro gehen regelmäßig auf mein Konto bei der ING. Bleibt mein Konto kostenfrei?

Ja, mit 700 Euro Geldeingang oder mehr zahlen Sie nichts, egal, ob das Geld eine Gehaltszahlung, Rente oder Pension ist.

Nachtrag

Muss es ein Gehalt sein? Was ist mit Renten, Pensionen und anderen Einkommen?

Auch Renten, Pensionen oder andere Einkommen zählen als Geldeingang.

Gerade die entsprechende Info-Mail von der ING erhalten. Auch hier ist nur von allgemein Geldeingang die Rede, nicht dass es explizit Gehalt, Rente und Co sein MUSS!

Aber nur wenn der Geldeingang die SALA Codierung für Gehalt, Rente oder Pension enthält. Das hat eine normale Überweisung neunmal nicht.

Gregor, Danke für die dein Video.

Das die ING Kontoführungsgebühr einführen will war mir

bis jetzt nicht bewusst.

Ich nutze die ING als Reservekonto und werden wohl

kündigen müssen. 4,90 EUR ist mir das Konto (als Reserve) nicht wert.

Was ist die Alternative?! DKB?

Wir nutzen die DKB, die DKB kann ich als Hauptkonto jedem nur wärmstens empfehlen, was ich in meinem Umkreis auf immer empfehle. Bis heute hätte ich die ING als Zweitkonto empfohlen. Mit 4,9o Euro Grundgebühr ist das Konto als Reserve Konto aber zu teuer und daher ungeeignet. Ich tendiere da zu Boon.Planet als Zweitkonto, Einlagensicherung bei der Mutter Firma Wirecard. Vorsicht das Produkt Boon von der Firma Wirecard hat nur E Geld Lizenz meines Wissens. Das sollte man nicht verwechseln. Ansonsten bin ich gespannt was Gregor als Zweitkonto empfehlen wird.

Boon Planet habe ich auch testweise (da ohne Schufa!) Openbank habe ich via Einladungscode etwas früher testen können, die Website ist noch nicht ganz rund (suche und FAQ fehlen mir) Service ist net, hilfsbereit und freundlich mit Rückruf aus Madrid, da die Verbindung über die Frankfurter Nummer schlecht war. Eventuell eine „Ausweich-B Option“ mit kostenlosem Bargeld Weltweit bei der Santandergruppe, die sind in sehr vielen Ländern, jedoch mit Spanischer IBAN! Also kein echtes „deutsches Konto“😅

Nachtrag auf die schnelle als eventuelles „Reservekonto“:

Die Santanderbank bietet auch ein Girokonto für 0,00 EUR monatlich an. Nennt sich Best Giro.

Link: https://www.santander.de/privatkunden/konten-karten/girokonten/

Ein Update auf ein höherwertiges Konto 123Giro* ist auch möglich. *(Geldeingang von 1200, sonst Kontoführungsgebühr)

Ich nutze es ebenfalls nur als Reserve-Konto und werde auch kündigen. Mein Hauptkonto ist die DKB. Da läuft mein Gehalt drauf. Die Gebühren ist es mir auch nicht Wert.

Schade, wie sich das gerade entwickelt. Bin gespannt. Was am Ende noch übrig bleibt.

Ich schließe mich dem Votum von Christian an: Ich lese nichts davon auf der Homepage, dass es Gehalt sein muss. Ich lese auch nur Geldeingang in der Höhe von 700 Euro. Meiner Lesart zufolge schließt die ing nur auf die DKB auf.

Sehe ich auch so, dass sich die ING anpasst.

Bei der DKB ist Stand heute, bleibt das Girokonto in jedem Fall kostenlos. Man verliert die Vorteile als Aktivkunde.

Keine Ahnung was bei der ING los ist. Erst wird der FinTS/HBCI-Server eingefroren, keine Überweisungen nur noch Umsatzabruf und die Bepreisung des Girokontos.

Man kann das so deuten, Zitat „Als Gehaltskonto bedeutet: mit monatlich mindestens 700 Euro Geldeingang, z.B. durch Ihr Gehalt, die Rente oder Pension.“

Da steht ja „z.B.“!

„Girokonten mit weniger als 700 Euro Geldeingang kosten ab 01.05.2020 monatlich 4,90 Euro. Belastet wird der Betrag jeweils im nächsten Monat.“

Auch hier nur „Geldeingang“. Weiter unten in den FAQ hört sich das schon anders an…Vielleicht wollen sie gucken, ob genug „schlechte Kunden“ vonn allein kündigen.

Hier nochmal das PDF-Anschreiben für Betroffene (wer nicht kennt):

—-

Sehr geehrter Mister X,

ganz ehrlich, solche Briefe schreiben wir nicht gern: Es geht um Ihr Girokonto. Dieses Jahr wird es zum ersten

Mal etwas kosten – aber wir haben auch eine gute Nachricht für Sie.

Zuerst einmal: Ab 01.05.2020 führen wir für Girokonten, auf denen monatlich weniger als 700 Euro eingehen,

ein Kontoführungsentgelt ein. Das betrifft derzeit auch Ihr Konto. Sie zahlen dann 4,90 Euro im Monat. Ihre

VISA Card [Debitkarte], das Geldabheben und alle anderen bisher kostenfreien Leistungen Ihres Kontos sind

im Preis inbegriffen und kosten Sie nichts zusätzlich.

Jetzt die gute Nachricht: Sie können sich dieses Kontoführungsentgelt sparen. Ihr Girokonto bleibt

kostenlos, wenn Sie es als Gehaltskonto nutzen, also mit mindestens 700 Euro Gehaltseingang im Monat

oder mehr.

Haben Sie Ihr Gehalt derzeit bei einer anderen Bank? Dann ziehen Sie damit einfach zu uns um:

Den Kontowechselservice finden Sie in Ihrem Internetbanking in den Einstellungen.

Legen Sie gleich los, denn die Bearbeitung bei den einzelnen Zahlungspartnern kann etwas dauern.

Deshalb lassen wir Ihnen ab jetzt 3 Monate Zeit, bis wir das neue Entgelt zum ersten Mal abbuchen.

Tipp: Wir bedanken uns mit 50 Euro Gutschrift, wenn Sie bis zum 31.05.2020 mindestens 700 Euro Gehaltseingang

in zwei aufeinanderfolgenden Monaten auf Ihrem Girokonto eingehen lassen.

Sie haben noch Fragen? Viele Antworten finden Sie bei uns im Internet unter:

ing.de/girokonto/neue-konditionen

Mit freundlichen Grüßen

Ihre ING

—–

Hört sich schon eher nach „Gehaltseingang“ an. Ich werde erstmal die „50€ Gutschrift“ mitnehmen 😉

Wers kann, kann ja seine Überweisungen mit SALA, PENS, BENE oder PAYR codieren, dann müsste es hinhauen. Die Frage ist für mich eher, ob man ach wie wei der DKB „stückeln“ kann bis man bei 700€ ist und ob auch Dividenden-Ausschüttungen aus dem Depot mitzählen…

Gute Abschlussfrage!

Und ja, wer neu sein Girokonto eröffnet oder als Bestandskunde umsattelt bekommt die 50 Euro Bonus. Die Bank agiert doch sehr zielstrebig.

Zitat: „Wers kann, kann ja seine Überweisungen mit SALA, PENS, BENE oder PAYR codieren, dann müsste es hinhauen.“

Und wer kann sowas? Bei Selbstüberweisungen ist das doch eher sinnneutral, oder?

Jemand anderem so Geld zu schicken wäre hingegen schon sinnvoll…

Was passiert, wenn man per Dateiupload seine Überweisungen einreicht (da ist das Feld ja befüllbar) einreicht? Gibt es da Erfahrungen, welche Banken das bei Privatkonten „zulässt“?

Und wäre das nicht eine Art Krediterschleichung oder so?

Die Codierung ist z.B. über das Programm Starmoney möglich, allerdings nicht bei Daueraufträgen. Man kann den Code (bei den von mir überprüften Konten) setzen, ob er auch immer mit durchgereicht wird und ankommt kann ich nicht sagen. Der Test VoBa -> Diba war erfolgreich: Gehaltskontobonus wurde nach dem 2.Mal ausgezahlt 🙂

Eine Zeit lang wurde die Kodierung parallel auch im VoBa-Online-Banking ermöglicht, dann hat man wohl gedacht, so viel Service ohne Aufpreis geht gar nicht, und hat es wieder abgeschafft 🙁

@Dominiq

Das sehe ich anders, da die ING eindeutig die Worte Gehalt, Rente, Pension benutzt. Diese hast du nur mit entsprechender SALA Codierung.

Natürlich kannst du deine Überweisungen mit entspr. Finanzsoftware auch selbst Codieren.

Exakt heute wollte ich ein Girokonto bei der ING eröffnen. Jetzt werde ich das nicht mehr tun. Glück gehabt: dodged that bullet … :/

Naja, es kommt darauf an für welchen Zweck. Als „Reserve-Konto“ wie ich es persönlich habe, macht es wenig Sinn. Für jemand mit Einkommenseingang ab 700 Euro würde es noch gehen. Die ING wirbt aktuell sogar mit 50 Euro Gutschrift, wenn zwei Gehaltseingänge mit mindesten 1.000 Euro eingehen. Sie möchte sich – und das ist ja eine unternehmenspolitische Entscheidung – auf ein gewisses Kundensegment konzentrieren.

Ich habe jetzt nochmals genau nachgelesen. Die erste Frage der FAQ beantwortet diese Frage eindeutig:

„Ich habe aktuell keinen Gehaltseingang, aber 700 Euro gehen regelmäßig auf mein Konto bei der ING. Bleibt mein Konto kostenfrei?

Ja, mit 700 Euro Geldeingang oder mehr zahlen Sie nichts, egal, ob das Geld eine Gehaltszahlung, Rente oder Pension ist.“

Beste Grüße Dominique

Für mich geht daraus hervor, dass es sich um Einkommenszahlungen handeln muss. Daueraufträge von einem eigenen Konto – wie das bei der DKB möglich ist – lese ich hier nicht heraus.

So sehe ich es auch Richard.

Na ja, ich gehe davon aus, dass es von einem Konto einer anderen Bank kommen muss und es sich nicht um eine bankinterne Buchung handeln darf. Aber regelmäßige Überweisung von z.B. DKB zu ING dürfte wohl gehen. Auch wenn beides Konten auf meinem Namen sind…

@Christian

Dann wirst du im Juni mit 4,90 EUR Gebühren für den Mai überrascht.

Nein. Ich selbst bin nicht betroffen. ING ist mein Hauptkonto. Für mich persönlich ändert sich erstmal also nichts…

@Richard

Genauso sehe ich das auch.

Denn es steht nicht dort durch Überweisung oder Dauerauftrag.

Die gewählten Begriffe sind SALA Code behaftet.

Frage zwei: Muss es ein Gehalt sein? Was ist mit Renten, Pensionen und anderen Einkommen?

Auch Renten, Pensionen oder andere Einkommen zählen als Geldeingang.

Frage drei: Was ist, wenn einmal kein Gehalt eingeht?

Wenn in einem Monat weniger als 700 Euro auf Ihrem Konto eingehen, berechnen wir im folgenden Monat 4,90 Euro. Und wenn es wieder mehr ist, zahlen Sie im nächsten Monat wieder nichts. Ganz automatisch.

Völlig transparent, klar formuliert und eindeutig. Eben, die Ing schließt zur DKB auf. Deshalb wahrscheinlich auch die 700 Euro monatlich, die sonst ja völlig willkürlich scheinen würden. Sie wollen eben wie die DKB nicht nur als billiges Urlaubskonto herhalten, bzw nicht ausdchliesslich fürs kostenlose Geldbeziehen missbraucht werden. Jedes Unternehmen muss irgendwie Geld erwirtschaften. Vor allem in diesen zinspolitisch schwierigen Zeiten.

Es muss eindeutig kein Gehalt sein lt. Homepage:

Ich habe aktuell keinen Gehaltseingang, aber 700 Euro gehen regelmäßig auf mein Konto bei der ING. Bleibt mein Konto kostenfrei?

Ja, mit 700 Euro Geldeingang oder mehr zahlen Sie nichts, egal, ob das Geld eine Gehaltszahlung, Rente oder Pension ist.

Es bleibt spannend. Die Aussage kann auch so verstanden werden, dass es Einkommenzahlungen sein müssen – es aber egal ist welche. Wird sich in der nächsten Zeit herausstellen. Über die Sonntagsmail werden wir das Endergebnis informieren.

Sorry, der Text ist ja weiter oben schon zitiert… und du hast Recht, Richard. Das war im Eifer des Gefechts wohl eher mein Wunsch, das herauslesen zu können.

Liebe Gemeinde, es wird nicht nur von Geldeingang gesprochen.

Es werden 3 Begriffe verwendet. Gehalt, Rente, Pension.

Diese sind an den SALA Codes im Sepa Verfahren zu erkennen.

Daher gehe ich davon aus, das es nicht so einfach ist wie bei der DKB, wo eine Eigenueberweisung/Dauerauftrag ausreicht.

Das wäre eine Schande, was ist mit sozialen Leistungen? Krankengeld, Arbeitslosengeld, Elterngeld, Kindergeld, Wohngeld usw… es gibt auch die klassische Hausfrau oder Haushalts Gemeinschaftskonten?!

Ich überweise monatlich per Dauerauftrag Geld (> 700 EUR) von meinem DKB Konto auf das ING-Konto. Kein Gehalt, keine Pension oder Rente.

Im Posteingang habe ich jetzt das Schreiben bekommen, dass mein Konto von den Gebühren nicht betroffen sei.

Also reicht ein DA offenbar aus.

Interessant, Danke!

Hi,

Zitat der ING Website zum Thema Geldeingang.