DKB ↝ wirklich kostenlos Geld abheben?

Ausgangspunkt für diesen Artikel war die Frage von Achim im internen Bereich unserer Community:

Wenn ich jetzt z.B. mit der DKB Visa Kreditkarte zur Sparkasse gehe und hier am Automaten 100 € hole, entstehen mir hier keine weiteren Kosten? Es heißt zwar mit der DKB Visa KK kostenlos abheben, d.h. bei der DKB entstehen keine Kosten, aber was ist mit den z.B. 7,50 € die die Sparkasse für eine Fremdabhebung nimmt?

Der Videobeweis (Antwort + Anleitung):

Zusammenfassung für die, die es schnell wissen wollen:

-

Das Abheben mit der DKB Visa Card ist kostenlos

Ganz genau müsste man sagen, dass die DKB die anfallenden Kosten übernimmt und nicht an den Kunden weiterreicht. Das trifft in Deutschland und den meisten Ländern in der Welt zu. Es gibt aber auch Länder wie USA, Kanada, Paraguay und Thailand, bei denen die Gebühr von den Betreibern der Geldautomaten nicht der kartenausgebenden Bank, sondern den Kunden direkt in Rechnung gestellt werden.

Diese Sonderfälle haben jedoch nichts mit einem potenziellen Girokonto-Wechsel in Deutschland zu tun, deswegen nehmen Sie das bitte nur als Randnotiz zur Kenntnis.

-

Kein Auslandseinsatzentgelt

Ebenso für den Girokonto-Wechsel in Deutschland wenig ausschlaggebend: Beim Abheben von Bargeld im Ausland verzichtet die DKB auf die Berechnung des sonst üblichen Auslandseinsatzentgelts. Der Direktbank-Konkurrent ING bekommt 1,75 Prozent vom Abhebebetrag. Das ist bei umgerechnet 1.000 Euro bereits ein Aufgeld von 17,50 Euro. Das sparen Sie sich als DKB-Kunde!

Was die Bargeld-Freundlichkeit angeht, muss man feststellen:

Obwohl Direktbank, ist die DKB eine Bargeldbank!

Als DKB-Kunde kann man sich, sooft man möchte, kostenfrei mit Bargeld versorgen. Es gibt keine maximale Anzahl von monatlichen Abhebungen, wie es Konkurrent N26 eingeführt hat.

Die einzige Bedingung, an die man sich halten muss:

Abhebungen sind zwischen 50 und 1.000 Euro möglich.

Weswegen es den Mindestabhebebetrag von 50 Euro gibt, leuchtet Ihnen ein, wenn Sie sich mit den internen Kosten der Banken beschäftigen. Natürlich entsteht bei der örtlichen Bank für die Herausgabe von Geld an einen Fremdkunden ein Aufwand. Diese Dienstleistung wird nicht kostenlos erbracht, wie jemand auf unserem Youtube-Kanal mal meinte.

Für die Herausgabe des Geldes berechnet die geldautomatenbetreibende Bank in Deutschland im Durchschnitt rund 1,75 Euro. Schließlich muss sie das Geld auslegen, den Automaten befüllen, allgemein warten und natürlich überhaupt die Automaten beschaffen.

Das heißt: Jedes Mal, wenn Sie mit der DKB Visa Card Geld aus dem Automaten ziehen, fallen Kosten in Höhe von 1,75 Euro an. Diese trägt die DKB für Sie. Sie werden nicht weitergereicht. Damit das so bleibt und wir weiterhin keine Einschränkungen wie bei anderen Direktbanken haben, appelliere ich an die Vernunft unserer Leser, sinnvoll mit den Konditionen umzugehen.

Beispielsweise hebe ich grundsätzlich nicht unter 100 Euro ab. Durchschnittlich sind es um die 300 Euro.

Außerdem zahle ich – je nach Gelegenheit und der persönlichen Akzeptanz, eine digitale Zahlungsspur zu hinterlassen – mit der Visa Card.

An der Kartenzahlung verdient die DKB!

Das ist zwar nicht sonderlich viel, aber da ich selten im Dispo bin, hat die Bank sonst nicht so viele Möglichkeiten, an mir wieder die Kosten für Kontoführung, Abheben von Bargeld und Bereitstellung des Kundenservices hereinzuholen.

Entwicklung der Gebühren-Hinweise an Sparkassen-Automaten:

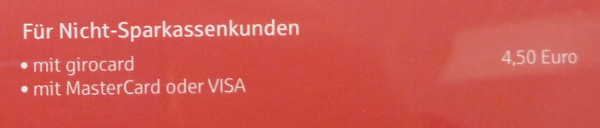

Solche Hinweise wie bei meiner regionalen Sparkasse am Geldautomaten verunsicherten jahrelang wechselwillige Bankkunden (Aufnahme von 2016)

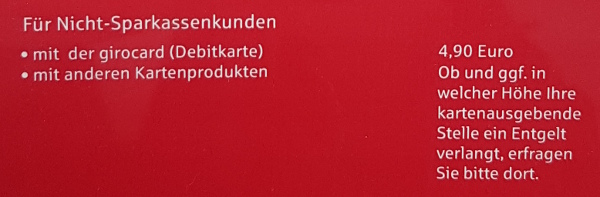

Jetzt sieht das schon fairer aus:

„Ob und ggf. in welcher Höhe Ihre kartenausgebende Stelle ein Entgelt verlangt, erfragen Sie bitte dort.“

Die Antwort der DKB lautet sinngemäß: „Wir übernehmen alle anfallenden Kosten automatisch. Für Sie ist das Abheben bei der Sparkasse kostenfrei!“

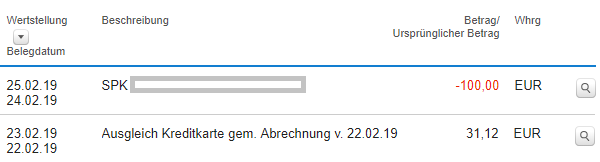

Beweis via Kontoauszug (Umsatzanzeige im Online-Banking)

Sie sehen: Es wurden keine Gebühren für die Abhebung berechnet. Lediglich die 100 Euro, die ich bar aus dem Automaten bekommen haben, sind hier abgerechnet. Danke, DKB!

Es wurde die Geldabhebung gebucht, aber keinerlei Gebühren. So sieht es bei mir bereits seit dem Jahr 2004 aus. Seitdem bin ich DKB-Kunde.

Jetzt Konto zur DKB wechseln?

Mögliche Bedenken, was Gebühren bei der Bargeldversorgung betrifft, sind hoffentlich ausgeräumt. Sonst bitte über die Kommentarfunktion fragen.

Der Vorteil für Ihre künftige Ex-Bank ist ja, dass wenn Sie das Konto gewechselt haben, diese weiterhin an Ihnen Geld verdient: jedes Mal, wenn Sie zum Geldabheben an den Automaten kommen. Das können im Monat schon mal 7 Euro (4×1,75 Euro) sein und somit mehr als vielleicht heute! Insbesondere, weil diese Bank keine Kosten mehr für Kontoführung und Kundenservice für Sie hat!

Neulich hatte ich Gelegenheit, mit einem Abteilungsleiter einer örtlichen Bank gemeinsam zu Mittag zu essen, der sogar ganz froh wäre, wenn einige seiner Kunden zu einer Direktbank wechseln würden (seine Bankfiliale nicht mehr „belasten“ würden), aber dennoch weiterhin Einnahmen über die Geldautomaten­,nutzung reinkämen.

Natürlich wird nicht jeder Kunde einer Direktbank, weil

- einige den persönlichen Kontakt am Schalter beim Abheben von Geld wünschen (das kann eine Direktbank wirklich nicht bieten)

- nicht jeder ein Konto bei einer Direktbank erhält (man benötigt eine mittlere bis gute Bonität).

Für unsere alten und neuen Leser heißt das gerne: Beantragen kann man immer ein DKB-Konto und wenn es mit der Kontoeröffnung klappt, hat man viele zusätzliche Vorteile!

Wer sagt denn, dass man das alte Konto (gleich) schließen muss? Nutzen Sie doch einfach die Vorteile aus beiden Welten!

Noch Fragen?

Posten Sie diese gerne via Kommentarfunktion am Ende des Artikels. Ebenso gerne können Sie Ihre Fotos von „Warnhinweisen“ bezüglich Abheben von Bargeld von Ihrem „Heimatautomaten“ zusenden. Herzlichen Dank!

Ergänzende Artikel:

- Kontowechselservice zur DKB

- DKB: Unterschiede zwischen Visa- und Girocard

- Videokurs für DKB-Neukunden

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Hallo

Es hat sich vermutlich ein kleiner Fehler eingeschlichen.

Die Comdirect erhebt keine 1,75% auf Geldabhebungen bei Fremdwährung, diese werden nur auf Zahlungen in Fremdwährung berechnet.

Grüße Marcus

Herzlichen Dank Markus! Stimmt! Habe ich oben herausgenommen 🙂

Eine gute Kombi für Barabheber:

– DKB-VISA als Aktiv-Kunde (mind. 700 Euro Geldeingang pro Monat) zum weltweit kostenlosem abheben und bezahlen.

=> Charge Karte (= Wird vom Konto Abgebucht, keine Zinsen)

Oder Santander 1plus Visa Card

=> Achtung Teilzahlungsfunktion umgehen!

Oder Barclaycard New Visa

=> Achtung Teilzahlungsfunktion umgehen!

– Deutsche Bank SparCard

=> Kostenlose Geldabheben bei Vertragspartnern (u.a. USA, Kanada, Türkei, …)

=> Kostenloses Bargeldeinzahlen in BRD!

Also die vielen Pfeile finde ich etwas irritierend….

Aber ansonsten: Die Barclaycard New Visa bekommt man nicht mehr. Es gibt nur noch die Barclaycard Visa. Die hat etwas andere Konditionen, als die New Visa.

Santander gefällt mir nicht so der Antragsprozess. Daher nicht abgeschlossen. Bei Charge-Karte wäre interessant zu erfahren, welche Du benutzt, wobei es dann wahrscheinlich nicht um die DKB thematisch geht, da bereits erwähnt worden.

Die SparCard der DeuBa ist sicherlich nicht verkehrt…Könnte als Ergänzung zur DKB genutzt werden.

Die DKB ist eine Charge-Karte, sie rechnet automatisch einmal im Monat mit einem Girokonto ab. In diesem Fall halt immer das DKB-Giro (Kontopaket DKB-Cash). Also genau diese Karte Benutze ich auch.

Im Gegensatz steht die revolved Kreditkarte, mit Teilzahlung. Letzte ist gerne vor eingestellt und man muss diese durch eigenes diszipliniertes Verhalten umgehen!

Ich benutze:

– DKB-VISA (Charge)

– Advanzia MasterCard Gold (revolved)

– PayBack AMEX* (Charge; mind. 0,5% CashBack)

– Diners Club* Classic (Charge / revolved „Best Pay“)

– Deutsche Bank SparCard

* Achtung Abhebegebühren und Fremdwährungsgebühren!

Vielen Dank für diese Inspirationen 🙂

Schöner Beitrag! Eine Frage habe ich noch:

An Kreditkartenzahlungen verdient die DKB ja 0,3%, bei der Girocard 0,2%.

Weiß jemand, wie viel das bei einer „altmodischen Lastschrift“ ist, bspw. Miete oder vom Telefonanbieter? Mich würde einfach interessieren, wie viel die Bank an mir verdient, dh wie „wertvoll“ ich bin.

An Lastschriften verdient die DKB nichts, Kosten fallen je nach Kontomodell bei demjenigen an, der per Lastschrift Forderungen von Deinem Konto einzieht.

Deshalb gibt es ja die Zahlungsmöglichkeit mit Girocard und Unterschrift überhaupt noch, weil die für Händler am günstigsten ist (allerdings ohne Zahlungsgarantie!).

Übrigens: die Miete würde ich nie per Lastschrift (sondern per Dauerauftrag) zahlen, sonst kannst Du sie ja bei Mängeln niemals kürzen.

Guter Artikel für DKB-Newbies! Zwei Fragen, die mit dem Bargeldabheben mit der DKB-VISA zu tun haben:

1. Einige Geldinstitute sperren Ihre GAA für Direktbank-VISA-Karten, in Dresden z.B. die Ostsächsische Sparkasse. Dann fallen natürlich auch keine Kosten an 😉 Gibt es da neue Entwicklungen? (Für Notfälle habe ich da die Curve-Mastercard, das Limit sind 200 EUR monatlich kostenlos.)

2. Ich zahle inzwischen fast alles mit Kreditkarte. Für die unrühmlichen Ausnahmen (Bäcker, Kantine) brauche ich nur noch 10-Euro-Scheine. Bei der Commerzbank kann ich die Auszahlung bestimmter Scheine über die Funktion „Individuelle Auszahlung“ steuern. Welche anderen überregionalen Banken bieten dies an?

Fast alle VR Banken.

Ich würde es ausprobieren. Der meiner alten Wohnung nächste Geldautomat steht auch in einer Filiale der Ostsächsischen, inkl. dem Hinweis, dass das Abheben mit DKB Visa (Jop, explizit erwähnt) nicht möglich sei. Hab ich dutzende Male trotzdem gemacht, funktionierte wunderbar 😀

Bei uns im Aufsteiger-Training haben viele Leute stets eine Bargeld-Reserve bei sich. Diese kann in Notfällen genutzt werden und wird anschließend an einem funktionierenden Automaten wieder aufgefüllt.

Auch an den Automaten der Targobank kann man gezielt die Stückelung aus 10ern, 20ern, 50ern und teilweise auch 100ern wählen.

Was man aber evtl. beachten muss, dass es nicht an allen Sparkassen möglich ist mit der DKB Visacard abzuheben. Die schließen dann einfach einige Direkt ankern aus. Habe 2 örtliche Sparkassen in der Nähe bei denen dies der Fall ist.

Ja, das gibt es und ich bin der Meinung, dass man diese geschäftspolitische Entscheidung (Ausgrenzung, Abgrenzung) akzeptieren darf.

Gleichwohl sehe ich die Zukunft im Banking sowie bei gesellschaftlichen Herausforderungen in der Kooperation.

Hi aber viele Banken schließen visa für Direkt Banken aus troz eines Gerichts urteil das sie das nicht dürfen aber es gibt ja noch zum Glück Supermärkte zur Auszahlung.

Ich habe diesen Hinweis auch bei meiner örtlichen Sparksse. Das Abheben klappt aber trotzdem! Ich vermute der Hinweis soll auch wechselwillige Kunden abschrecken!

Ich war vor einigen Wochen mal wieder in Spanien unterwegs!

Hier zeichnet sich leider ein anderer Trend ab!

Bis vor einiger Zeit konnte man auch in Spanien ohne ATM Gebühren abheben. Jetzt war es mir nicht mehr möglich auch nur einen Automaten zu finden, der diese Gebühren nicht erhebt. Ich hoffe dieser Trend kommt nicht auch zu uns bzw. in anderen Euro Länder.

Viele Grüße Florian

Ich konnte vor kurzem komplett kostenlos in Barcelona / Spanien 200 Euro abheben. Es gab kein direktes Kundenentgelt! Dieses wird dir am Automaten angezeigt, einfach ablehnen und wo anders hingehen!

Die musst halt einen ATM (Geldautomaten) in einer „normalen lokalen Bankfiliale“ nehmen! Keine die am Flughafen, in Bahnhöfen oder der Öffentlichkeit stehen!

Manchmal bin ich mir nicht sicher, ob es ein Teil der Überlebensstrategie von Banken ist. Vielen Banken in der Europäischen Union steht das Wasser bis zum Hals und sie suchen verzweifelt neue Möglichkeiten zusätzliche Gebühren zu erheben ohne zu viele Kunden zu verlieren. Das ist nicht nur in Spanien so, auch unsere deutschen Sparkassen und Volksbanken sind davon betroffen. Nicht ohne Grund gibt es seit Jahren so viele Zusammenschlüsse.

Andererseits gibt es auch den „Kampf gegen das Bargeld“. Dort gehört es zur Strategie die Bargeldversorgung immer treuer zu machen, damit Menschen und Unternehmen freiwillig auf andere Zahlungsmethoden umsteigen.

Aus meiner Sicht ist es gut dauerhaft mehrere Zahlungsmöglichkeiten parallel zu haben. Konkurrenz belebt das Geschäft und hilft Preis und Leistungen fair zu halten. 🙂

Aus meiner Sicht ein unschlagbares Konto!

Bei meiner ortlichen Sparkasse habe ich erst kürzlich 700€ mit meiner DKB Visa Karte ohne Probleme abgehoben. Keine Gebühren, hohes Tageslimit.

Einfach toll das man als DKB Kunde an keine Bank gebunden ist!

Für Leute die weniger als 50€ abheben wollen bleibt noch die Curve Karte. Mit dieser kann die DKB Visa Karte einfach verknüpft werden und am Automat lässt sich dann ein kleinerer Betrag auszahlen (mindestens 10€). Die Gebühren übernimmt dann Curve.

Ebenfalls ist man bei Curve an keine deutsche Bank gebunden! Nachteil: Tageslimit von 200 Pfund aber ideal für Leute die meist nur kleinere Beträge abbuchen möchten.

Die Auszahlung sieht man dann später auf der Kreditkarten Abrechnung der DKB einfach erklärt mit Curve und dem Bankinstitut.

Genau 🙂

Bei meiner örtlichen Sparkasse hat es sogar ab 5 € funktioniert.

….sollte ja nur funktionieren wenn weniger als 50€ auf dem Girokonto sind…….oder bei Mini-Bargeld-Option…!?

Diesen Versuch hatte ich mit der Curve Karte gemacht mit der hinterlegten DKB Visa.

Ob das auch direkt mit der DKB Visa klappt wenn der verfügbare Betrag geringer ist kann ich nicht sagen.

Guter Artikel und super Video! 🙂

Eine Frage stellt sich mir aber noch:

Was ist, wenn ich mal eine größere Summe brauche z.B. für Autokauf i.H. von 5000 € ? Muss ich dann 5 Tage lang abheben, um an diese Summe zu kommen?

VG Jürgen

Also mein letztes Auto habe ich per Überweisung gekauft 😉

Du hast aber recht. Wenn es schnell gehen muss und etwas kosten darf, gibt es die Bargeldlieferung mit Kurier (3.000-10.000 Euro) für pauschal 20 Euro.

Noch 20€, ab 1.4.2019 laut neuem Preis- und Leistungverzeichnis 50€!

Also für mich keine Option mehr.

Deswegen hab ich noch ein Konto bei der Comdirect, falls es doch mal mehr Bargeld sein muss.

Im oben beschriebenen Fall würde ich selbst 5 Tage hintereinander das Geld heben, wenn ich ausschließlich DKB-Kunde wäre.

Da ich ebenfalls über ein Zweitkonto bei der Comdirect verfüge, wäre das Vorbestellen sowie das Abholen über eine Commerzbank-Filiale ebenso möglich.

Hallo. Ich habe im Dezember 2018 „mit zitternden Knien“ den Sprung von der SpK zur DKB gewagt. Und ich bin super glücklich. Ich zahle meistens mit Visa, am liebsten NFC. Die kleinen Sparkassen bei mir im Umkreis begrenzen zwar die Bargeldabhebung mit DKB Visa auf 100€. Aber meistens reicht mir das für den Monat. Wenn ich mehr Bargeld brauche, gehe ich halt zur DB oder VR. Und alles ohne Kosten mit einer super einfachen App. Ich bedaure, dass ich nicht schon eher gewechselt habe.

Liebe Andrea,

klasse! Es freut mich außerordentlich das zu lesen. Herzlichen Dank und weiterhin viele gute Erfahrungen 🙂

Hallo Gregor und Team sowie an alle Mitlesenden,

Gregor Du hast – wie immer – einen tollen Artikel gemacht, danke dafür. Meine Frau und ich sind sehr froh DKB Kunden sein zu können, leider kann ich als Betreuer meiner Mutter nicht von der Volksbank Mittweida zur DKB mit deren Konten gehen. Die DKB betreut nur Kunden die bereits DKB Kunden sind wenn sie einen Betreuer benötigen. Neukunden die Betreut werden, können leider nicht eröffnet werden. Das nur am Rande, vielleicht ist das ja für den ein oder anderen Interessant. Meine Frau und ich haben jeweils Einzelkonten bei der DKB. Wir handhaben das mit dem Bargeld so, dass wir uns beim Einkaufen Bargeld mitnehmen. Bei REWE, Wasgau, ALDI Süd, Edeka und DM Drogerie Märkten ist dies möglich, ab 10 Euro oder ab 20 Euro Einkauf, das variert bei den einen sind es 10 Euro Mindesteinkauf, bei Edeka und Wasgau sind es 20 Euro Mindesteinkauf. Man muss nur aufpassen, dass man dann die Girokarte verwendet, mit der Kreditkarte kann man zwar bezahlen, aber damit gibt es dann kein Bargeld, das muss man sich merken. Nur selten nutzen wir die örtliche VR- Genossenschaftsbank Filiale für Bargeldabhebungen, dann aber auch mindestens 100 Euro je Bargeldabhebung. Wir wollen damit der DKB keine unnötigen Kosten bereiten, soweit wie möglich. Dort gibt es keine Gebührenhinweise und keine Gebühr, das funktioniert sehr gut. Ein örtliche Filiale der Sparkasse wurde bereits vor Jahren geschlossen, es gibt auch keine Geldautomaten etc. der Sparkasse vor Ort. Für uns spielt das aber keine Rolle, wenn dann nutzen wir die Geldautomaten der VR Bank. Für Einkäufe von über 20 Euro nutze ich die Kreditkarte, wenn ich kein Bargeld benötige. Meistens nutze ich dazu aber die Kreditkarte der LBB Berlin der LBB AMAZON Prime Kreditkarte. Weil ich damit bei online und bei offline vor Ort käufen 0,5 % Bonus erhalte, für Einkäufe bei AMAZON erhalte ich 3 % Bonus. Man muss nur aufpassen, dass man die AMAZON PRIME LBB Kreditkarte nicht für den Geldautomaten verwendet, denn dann fallen ohne Guthaben Kosten an. Aber für Geld vom Geldautomaten nutzen wir die DKB Visa Karte, damit fallen keine Kosten an. Die DKB Kreditkarten nutzen wir wie eine Debit Guthabenkarte dort haben wir immer Guthaben, die LBB AMZAON PRIME Kreditkarte nutzen wir als Kreditkarte, dass heißt einmal im Monat wird das LBB AMAZON Kreditkartenkonto durch Abbuchung von meinem Girokonte ausgeglichen. Bei der DKB sind wir nicht Minus und wollen das weiterhin nicht sein, damit uns keine unnötigen Kosten entstehen. Die DKB Kreditkartenkonten werden wie Tagesgeldkonten genutzt. Dazu haben wir jeweils noch ein zusätzlichen DKB Visa Kreditkartenkonto ohne Kreditkarte um Monatlich jeweils 50 Euro darauf anzusparen. Mit der DKB Visa Kreditkarte zahle ich wenn es über die DKB Bank mehr wie 0,5 % Bonus gibt. Bei Paypal habe ich die DKB Visa Kreditkarte hinterlegt. Bei AMAZON Payment zahle ich mit der LBB AMAZON PRIME Kreditkarte genauso zahle ich mit der LBB AMAZON Prime Kreditkarte bei Einkäufen bei und über AMAZON.

Das Problem als Betreuer habe ich auch.

Ich zahle für das Konto meiner Großmutter zwar noch monatlich die Kontoführung online (3,33€), wende aber den Kniff an, dass die Rentenzahlungen auf das DKB-Konto gehen.

Dort schiebe ich die dann bei längeren Zeiträumen wie Wochenende auf das VISA-Tagesgeldkonto, wo es immerhin 0,20% Zins gibt.

Dann geht die Rente auf das jeweilige Tagesgeldkonto, welches gerade den besten Zins anbietet(Rabo, bald Postbank mit 1,4%!).

Was mich einzig an der DKB nervt, sind die Zeiträume der Überweisung – wenn ich heute überweise, ist es erst morgen auf dem Emüfängerkonto, daher auch der Switch mit dem VISA-Tagesgeld.

Ansonsten nutze ich auch die Amazon Prime, aber nur noch sporadisch, da die alte ADAC VISA mit drei Prozent Tankrabatt, 50 Euro Erstattung für Sitzplatzreservierung, etc. auch ordentlich genutzt werden muss.

Vergessen möchte ich natürlich auch nicht den Gregor, durch den ich auf den Wechsel von Netbank zur ING aufmerksam wurde.

Danke für das Engagement!

@MarkG

Ich zahle für das Giro-Konto meiner Mutter bei der Volksbank 2,50 Euro im Monat. Wenn die Rentenzahlungen Deiner Oma auf das DKB Konto gehen, ist das sicherlich Dein DKB Konto und nicht das der Oma. Ich kann mir nicht vorstellen, dass Du ein Betreuerkonto für Deine Oma bei der DKB erhalten hast, außer dass die Oma vor ihrer Betreuung bereits Kunde bei der DKB war. Sicherlich läuft das DKB Konto dann auf Deinen Namen. Die Tagesgeldkonten gehen dann sicherlich jeweils auf Deine Namen. Wenn die Konten auf Deinen Namen laufen geht das steuerlich auch auf Dich. Da musst Du dann auch beim Finanzamt und beim Steuerfreibetrag 800 Euro für Einzelperson, 1600 Euro für Ehepaare bei Dir berücksichtigen. Wenn möglich sollte daher meiner Meinung nach das Geld des Betreuenden, auch wenn es die Oma ist, auf deren Namen laufen. Meine Meinung dazu.

Kann es sein Das Mann bei der Sparkasse Oberlausitz Niederschlesien Gebühren zahlen muss bzw. Gar nicht erst was abheben kann?

Einfach via Curve die DKB dann nutzen. Das ist eine Mastercard, die vorgeschaltet wird mit der man 200€ im Monat kostenlos mit abheben kann. Auch weniger als die 50€ Mindestbetrag… Bei Interesse einfach noch mal schreiben.

Man bekommt dort mit Einladungscode 5€. Also wenn die DKB von der SPK oder beispielsweise der Post geblockt wird kann man mit der Curve das einfach umgehen…

Danke, Danke werde ich ausprobiert 😉

Hallo Robin,

bei der Sparkasse in Zittau habe ich kein Geld mit meiner DKB-Kreditkarte erhalten (das war vor ca. 6 Monaten).

Einen Hinweis darauf, dass DKB-Karten „ausgesperrt“ werden, habe ich nicht finden können …. meine Karte und mein Konto waren jedoch in Ordnung, da ich ca. 1 h später bei einer anderen Bank problemlos Geld erhielt

Ich kenne diese Sparkasse zwar nicht, auf deren Homepage wird lediglich die Mastercard angeboten für deren Kunden. Daher könnte es gut möglich sein, dass die Sparkasse Oberlausitz Niederschlesion gar keine VISA Kreditkarten anbietet und daher auch nicht ermöglicht mit der Visa Karte Geld an deren Automaten abzuheben. Möglich könnte das sein, aber Wissen tue ich es natürlich nicht.

Bei der Aufnahme von 2016 könnte man auch interpretieren das das Feld freigelassen wurde. Also da steht dann weder eine Gebühr oder „Kostenfrei“

Die Sparkasse hier in Mönchengladbach deckelt den Bargeldbetrag von fremden Karten mit 200€.

Die Volksbank nebenan gibt mir die kompletten 500€(Barclaycard New Visa)

Kann ich bestätigen: viele Sparkassen (so auch hier die SK Hannover) gibt nur max. 200€ pro Abhebung heraus. Das bestätigt auch eine (inzwischen nicht mehr abrufbare) Internetseite, auf der viele User zusammengetragen haben, dass viele Sparkassen nur max. 200€ herausrücken. Bitte auch daran denken, das die Mindestabhebung 50€ beträgt, wahrscheinlich scheitern viele Versuche, weil man nicht daran denkt!!

Die Volksbank Hannover dagegen schmeißt die volle „Tageshöstdosis“ von 1000€ aus, von den Volksbanken hört man generell weniger Klagen.

Nicht vergessen sollte man auch die Abhebemöglichkeiten bis 200€ pro Einkauf via Girokartenbezahlung ab 10€ (bzw. 20€) in vielen Verbrauchermärkten und die Abhebung per „Cash in Shop“ bis 300€ pro Tag.

Funktionieren sollte auuch noch die Abbhebung von Bargeld über die Visakarte bei vielen (nicht allen!) Shell-Tankstellen mit den separaten Geldauszahlungsmöglichkeiten an der Kasse (ohne Kaufumsatz, soweit ich mich erinnere).

OT: Hier bekommt man auch Bargeld mit der Comdirekt-Girokarte ohne Gebühr

Herzlichen Dank für diese tolle Erweiterung!

Hinter der Limitierung bei der Höhe könnte in einigen Fällen eine Ertragsoptimierung seitens der geldauszahlenden Bank stehen. Man kann als DKB-Kunde ja mehrmals täglich Geld abheben bis die 1.000 Euro Tageslimit erreicht sind.

Wer 400 Euro benötigt, kann zwei Abhebungen direkt hintereinander machen und die auszahlende Bank verdient statt 1,75 eben 3,50 Euro. Verdopplung der Gebühreneinnahme!

Für alle, die am heimischen Automaten ausgesperrt werden (Sparkasse etc. ) gibt es ja dann noch Cash im Shop.

Ich hole häufiger Bargeld bei Shell.

Genau: Die Kasse bei Shell gilt als Geldautomat.

genau genommen: bei („nur“) rund 1300 teilnehmenden Shell-Stationen, laut Shell und Cashgroup.

Damit man vorher „bescheid weiß“, kann man unter cashgroup.de nachschauen, ob sich der Weg zur gewünsten Shell-Tanke lohnt. Das ist generell auch ein gutes Tool für alle Cashgroup (also auf das Forum hier bezogen comdirekt-) Kunden…

ganz genau genaommen: 2/3 der Shell-Stationen (~1300 von 1967) habe die separate „Auszahlungskasse“. Bei der Postbank habe ich eine konkrete Suchmaske für diese Stationen gefunden:

https://www.postbank.de/dienste/gaa_filialsuche/filiale.html?label=ATM&filters=SHELL

Also der Beitrag ist doch genauso spiegelbar auf die ING?

Ich persönlich kann aktuell kein Giro bei der DKB eröffnen(obwohl kein Negativer Eintrag), da sie mich ablehnen und mir persönlich aber auch der Support unterirdisch ist, wenn man dazu mal die Facebook Meinungen liest.

Ja, richtig. Das Video hätte ich ebenso mit der ING Visa Card machen können.

Ich habe hier meine ich schon von Gregor gelesen, dass man es einfach 6 Monate später bei der DKB nochmal versuchen soll. Ich persönlich würde bei der DKB Fragen warum ich abgelehnt werde, ob es was bringt weis ich natürlich nicht. Meine Frau und ich hatten keine Probleme Kunden zu werden. Ich habe den Telefon Support schon ein paar Mal benötigt, mal kam ich problemlos durch, Mal musste ich Warten, Rückrufangebot habe ich angenommen, nach nur wenigen Minuten erfolgte der Rückruf. Einmal wurde ich dann mit jemand vom Backoffice weiter verbunden die Dame nahm sich Zeit für mein Problem, das dann auch zu meiner vollen Zufriedenheit gelöst werden konnte. Es kommt vielleicht auch auf die Tageszeit und den Tag an an dem Man den Support anruft. Es gibt sicherlich stärker konfrontierte Tageszeiten und stärker konfrontierte Wochentage, vermute ich mal.

Neulich hatte ich Kontakt zu jemanden, der 5 Ablehnungen auf Kontoeröffnung von der DKB bekommen hatte, bevor die Zusage kam.

Motto: Höfliche Hartnäckigkeit hilft 😉

habe im Raum UL/NU,BC,FN,RT noch an jedem VR-Automaten Geld kostenfrei abheben können incl. Auswahl der Stücklung ( nur einmal waren 5.- Scheine wohl ausgegangen )

Weiß jemand, warum viele Sparkassen für inländische MasterCards Abhebegebühren verlangt (in München z.b. 4.95€), aber für ausländische nichts? (Bspw. Revolut MC aus UK)

Hast du es schon getestet denn mit Visa kostet es bei den Automaten der SSKM nichts. Da die SSKM auch MasterCard anbietet wundert mich das erst recht 🙂

Weil sie es können 😉

Angeblich gibt es dagegen bei Visa-Europe (wen oder was immer das einschließt) die Vorgabe, dass am Visa-System teilnehmende Banken/Automaten keine Extragebühr nehmen dürfen: Sonst darf man das Visa-Logo nicht verwenden und muß den ATM für Visa-Nutzer sperren….

Hallo Gregor,

Danke für das Video und allen Info`s rundherum. Klasse!!!

mfg

Achim

Sehr gerne 🙂

Wie ist denn der aktuelle Stand bezüglich Automaten von Euronet im Ausland?

Fremdwährungsgebühren fallen bei der DKB Visa ja nicht an und wenn man beim Automaten die Option „kein garantierter Wechselkurs“ wählt, um so in Landeswährung zu zahlen, fallen dann wirklich keine weiteren Gebühren an?

Habe Euronet mit der DKB-Visa bisher nur einmal auf Malta genutzt: der Automat hat keine Tricks versucht (keine Gebühr kein Aufschlag) und ließ sich auch auf „deutsch“ umstellen. Ob Euronet auch Fremdwährungsspielchen (DCC) im Nichteuroausland, macht kann ich nicht sagen, da Malta seit 2008 den Euro eingeführt hat.

Gregor hat ja einige DCC-Abhebungen im Video verebigt, kann sein, dass da auch Euronet mit bei war…

In Polen beispielsweise, die nicht den Euro haben, stehen diese Euronet-Automaten überall herum.

Bislang konnte mir noch niemand mit Gewissheit sagen, ob es nun gebührenfrei klappt oder nicht.

Ich glaube Gregor meinte mal ja, jedoch nicht mit 100%iger Sicherheit.

Ich werde es wohl mal ausprobieren müssen…

Wenn Euronet (zusätzliche) Gebühren erheben will, müssen sie es ja vorher ankündigen und dann kann man ja abbrechen!? Also einfach probieren und dann hier melden 😉

Ist korrekt. Deswegen wundert mich, dass das noch niemand ausprobiert hat. Dann werde ich mich wohl mal trauen und es ausprobieren. 😉

Euronet gehört zu den eifrigsten DCC-Abzockern, darauf kannst du Gift nehmen. O.k., meine Erfahrungen beziehen sich auf Polen, wo ich seit ich mich erinnern kann, noch nie einen Automaten gesehen habe, der nicht penetrant versucht, den Kunden DCC (also Euro-Zahlung aufzuschwatzen). Dort schlägt Euronet konsequent ca. 10% auf (nicht als Gebühr, sondern als Abweichung vom üblichen Mastercard/Visa-Kurs). 1 mal 400 Zloty abgehoben, gleich mal ´n zehner „Trinkgelt“ für die Bank. Dass das in Malta (für Euro-Kunden) nicht funktioniert, liegt daran, dass sie den vielgescholtenen Euro haben, da gibt´s nichts umzurechnen, und Extragebühren für ausländische Eurokunden sind im Euroraum dank einer Verordnung der vielgescholtenen EU ausgeschlossen.

Noch etwa szum Thema: habe gestern mit der DKB-Visa Geld am Ing-Diba-ATM gezogen. Schon beim Karte einschieben stand ganz unten auf dem Bildschirm (sinngemäß): kleinste Stückelung 10€, Höchstsumme 500€. Habe es dann vor Schreck auch nur mit 500€ probiert. Diese Abhebung war natürlich gebührenfrei, andere (zumindest Girocard-)Kunden zahlen aber inzwischen 3,95€, nachdem die Diba lange auch Werbung an ihren ATM´s gemacht hat: Fremdkunden nur 1,95€!

Auch hier wird der Wind also rauher, beachtenswert auch, dass Kunden anderer Direktbanken auf 500€ beschränkt werden. Also auch keine Solidarität unter den Direktbanken…

Ich finde das fair. Grund: Die ING betreibt zumindest überdurchschnittlich viele Automaten, die auch noch sehr gut platziert sind. Das ist sehr teuer. Das kann man von der DKB nicht behaupten.

Finde ich auch ok und stört mich nicht und sollte die DKB bei mir auch nicht stören. Ich hole alle 2 Monate Bargeld am Automaten, alles andere bezahle ich mit ApplePay und Damit per Kreditkarte.

Kein Problem damit, das war nur eine Zustandsbeschreibung. Finde auch, dass die Diba die meisten/attraktivsten ATM-Standorte hat, speziell gegenüber DKB und Comdirekt. Nur darf sich die Diba dann auch nicht beschweren, wenn ihr Versprechen „Kostenlos Bargeld abheben / Mit der Kreditkarte [VISA Card] an über 58.000 Geldautomaten in Deutschland“ dann auch nicht überall uneingeschränkt funktioniert….

Alternative ist auch bei Hornbach online etwas zu bestellen, per Paypal zahlen und dann im Hornbach Baumarkt umtauschen. Auf der Webseite steht das Geld wird bar ausgezahlt. Muss man notfalls das Personal erklären. Die wollten mir weiß machen es wird auf das Paypal Konto zurück gebucht, was definitiv nicht der Fall ist.

Nicht alles was möglich ist, ist smart im Sinne unser Community. Wer etwas mit der Absicht bestellt es zurück zu geben, um sich Bargeld erstatten zu lassen, handelt so wie ich es nicht tun würde.

das war auch nicht ganz ernst gemeint.

Ich hatte ein Kundenversprechen auf der Homepage falsch verstanden und wurde deswegen zu solch einer Handlungsweise veranlasst.

Warum einfach wenn es auch umständlich geht, aber der Digital-Nativ weiß oft gar nicht mehr, dass man auch in ein Ladengeschäft gehen kann 😉

Man kann/könnte dann auch gleich in den nächsten Aldi (o.ä.) gehen, ein „Gerät“ für ~50 oder ~100€ kaufen und mit Karte bezahlen. Nach einer „Schamfrist“ von ca. 20 Min gibt man das Gerät (Begründung: Fehlkauf/Gefällt nicht, besonders nett wäre es wenn man die Ware nicht „aufreißt“) zurück und erhält Bargeld.

Das habe ich zwar noch nie bewusst/absichtlich gemacht, beim Lesen deines Beitrages ist mir aber aufgefallen, dass ich auf diese Weise schon öfter unbewusst „an Bargeld gekommen bin“, weil ich den Artikel nach kurzer Zeit zurückgebracht habe….

Aber etwas zu Bestellen, um so an Bargeld zu kommen, ist mir doch etwas zu krass….und deutlich zu langwierig und umständlich….

Dann weißt Du aber nicht, dass es einen Umtausch im ALDI so nicht gibt, sondern hier die Kulanz des Geschäftes erforderlich ist.

Wenn auch O.T.: Nein, das weiß ich nicht. Es gibt sowohl Umtausch als auch Rückgabe, bei Lebensmitteln sogar bedingungslos und unbegrenzt, siehe https://www.aldi-nord.de/kundeninformationen/garantie.html

Ich beziehe mich hier nur auf die „Aldi-(Nord-)Garantie“, auf Kulanz würde ich mich nicht verlassen. Die gesetzlichen Regeln beim Ladenverkauf sind schlechter, um die geht es mir hier nicht.

Ich will nochmal betonen, dass ich nicht zum „Geldabheben“ auf diese Weise aufrufe und es selbst so auch noch nicht getan habe. Es war eher ein ironischer Beitrag auf „duweistschonwer“ von 10:28 Uhr….

bei uns ist Aldi Süd und nach meinem Kenntnisstand kann man zwei Monate lang alles umtauschen/zurück geben.

es wird ausschließlich Bargeldauszahlung angeboten was für mich einen großen Umstand in der Buchhaltung bedeutet weil ich für das entsprechende Objekt kein Kassenkonto habe.

Ich hab mir nun auch ein DKB Konto zugelegt. Jetzt fehlen nur noch die Karten die bald eintreffen sollten. War heute einkaufen und hab mal an einem Sparkassenautomat geguckt was da zum Thema Gebühren steht. Es hing ein Zettel aus, dass bei NichtSparkassen Kunden mit VISA oder Mastercard das Kundenentgelt am Automaten angezeigt wird. Heißt das dann dass ich Gebühren zahlen muss oder ist es kostenfrei als DKB Kunde? Hab extra mal bei anderen Sparkassen geguckt die in der Nähe waren, dieser Zettel hängt überall.

Nein, das gilt nicht für dich.

Ein „direktes Kundenentgelt“ soll es ja nur bei Girokarten geben, nicht bei Visa Europe.

In der Praxis wird es bei der Sparkasse nix kosten, aber die max. Auszahlungssumme ist bei der Sparkasse oft (lokal unterschiedliche, teilweise auch auf „Null Euro“!) begrenzt. Bekomme bei der SPK Hannover nur 200€ pro Abhebung (aber: mehrere Abh. sind möglich!). Die Volksbank Hannover dagegen zahlt die maximalen 1000€/Tag der DKB aus. Die ING-Diba-ATM zahlen max 500€ auf DKB-Visa aus. Bisher habe ich (zumindest in D) noch keine Auszahlungsgebühren bei der DKB-Visa gehabt.

Ok aber wenn es kein direktes KundenEntgelt für VISA Karten gibt, wieso darf die Sparkasse das dann auf ihre Preisliste schreiben? Ist doch eine Irreführung der Kunden.

Ob die SPK es, vom Vertrag mit VISA her, darf kann ich nicht beurteilen. Es kommt hier eben ein „direktes Kundenentgelt der Höhe 0,- € zum Ansatz“.

Man will wohl damit eigene Kunden vom Wechsel abhalten und generell Kunden von Direktbanken verunsichern.

Und wenn hier jemand (im juristischen Sinne) klagen dürfte, wäre es wohl nur der Vertragspartner Visa, und nicht der einzelne (Visa-)Fremdkunde. Mit anderen Worten: es wird niemals jemand gegen diese „Irreführung“ vorgehen. Leider

Genauso sehe ich das auch: Die Gebührenhinweise haben die „nette“ Eigenschaft die eigene Kunden (Sparkasse) vom Wechsel zu einer Direktbank abzuhalten.

Ok danke für die Antwort, da weiß ich Bescheid. Hab es auch gestern gleich mal ausprobiert und trotz des Zettels der aushing keine Gebühren bezahlt. Bin wirklich begeistert von der DKB und froh dass ich gewechselt habe.

Wie ist es eigentlich bei solchen Automaten von Drittanbietern wie z.b. Euronet oder IC Cash? Die verdienen ja eigentlich ihr Geld nur mit den Gebühren. Ist es dann trotzdem kostenlos als DKB Kunde?

Meinst du jetzt in D oder generell? Ich benutze (fast) ausschließlich ATM´s von „richtigen Banken“ (und nicht von den Abzockerfirmen) und kann das nicht allgemeingültig sagen. Ich vermute im „Euroland“ halten sie sich zurück, darüberhinaus gibt es wohl auch mal „direkte Entgelte“!?

Habe Euronet nur im Euroland Malta (2018) getestet, dort stehen die teilweis im 200m-Abstand: da gab es keine Gebühren.

@Gregor:

Was ist eigentlich mit dem alten Visa-Europe-Grundsatz: keine Gebühren im „Europe“-Bereich? Gilt das Versprechen (offiziell) noch?

Da muss man differenzieren. Das Abheben kostet nach wie vor nichts, es können aber Automatengebühren vom Automatenaufsteller, sprich Euronet in dem Fall, anfallen.

Allerdings muss man vor der Abhebung darauf hingewiesen werden und kann dann ja vorher abbrechen und sich einen anderen Automaten suchen, bei dem keine Gebühren anfallen. Gregor hatte dazu mal einen Artikel geschrieben: https://www.deutscheskonto.org/de/geld-abheben-ungarn/

oder auch hier: https://www.deutscheskonto.org/de/geld-abheben-kroatien/

Die Gebühren, wenn man dort abhebt, erstattet die DKB wohl auch nicht…

War auf die Automaten in Deutschland bezogen. Aber wahrscheinlich ists wirklich besser wenn man direkt an Automaten von Banken geht.

Hallo, ich habe auch noch etwas zum Thema DKB Visa Karte.

Ich war im Januar in Österreich bei Skifahren.

Wie versprochen bin ich zum normalen Geldautomaten und habe 400 Euro abgehoben. Dabei sind 3,95 Gebühren entstanden. Die DKB Bank Redet sich jetzt raus da die Gebühren nicht von Ihnen sondern von der Raiffeisenbank erhoben werden.

Somit bekomme ich diese auch nicht zurück.

Laut der Sachbearbeiterin Frau Wag… sollte ich doch mal meine Vertragsdetails lesen.

Ich bin ziemlich enttäuscht und überlege das Konto zu kündigen.

Viele Grüße

Torsten

Ja, an der Stelle unterstütze ich Torsten gerne. Wer nicht in der Lage ist die hervorragenden Konditionen, die die DKB seit Jahren hat, zu wertschätzen weiß und den Kundenservice als „rausreden“ bezeichnet, verlässt besser die Bank. Ich kenne die DKB seit 2004 als hochanständig und stets das einhaltend, was in ihren Konditionen steht.

Allerdings gibt es Menschen, die den Glauben haben, dass eine Bank allmächtig ist. Das ist sie aber nicht. Eine deutsche Bank kann niemals in die Konditionshoheit anderer ausländischer Banken eingreifen. So wie der Bundestag keine Gesetze für Australien erlassen kann, kann die DKB der Raiffeisenbank Österreich nicht ihre Gebührenmodelle vorschreiben.

Die DKB erhebt definitiv keine Gebühren fürs Geldabheben mit der Visa Card. Das ist so etwas von sonnenklar. Sie würde gegen ihr Konditionsverzeichnis verstoßen und das tun Banken eben nicht (sonst hätte das vielseitige Konsequenzen). Es gibt aber nun ein Mal einige Rechtsräume – und Torsten hat in einem anderen Rechtsraum eine Bankdienstleistung genutzt – die andere Spielregeln haben. In Deutschland kennen wir kein direktes Kundenentgelt beim Abheben mit Kreditkarten. In anderen Ländern wie Thailand, Paraguay, USA, Kanada, Mexiko und seit 2019 auch in Österreich ist das in den Ländern normal und üblich.

Die Kosten für einen Kunden meiner Sparkasse würde in dem Fall bei 8,95 Euro liegen (3,95 Euro Raiffeisenbank Österreich + 5,00 Euro Sparkasse). Da bin ich dankbar, dass die DKB uns nichts berechnet.

>>Laut der Sachbearbeiterin Frau Wag… sollte ich doch mal meine Vertragsdetails lesen.

Die Sachbearbeitein hat völlig recht, Verträge sollte man lesen. Zumal der Sachverhalt nun wirklich nicht verschleiert ist: Die DKB verlangt beim Abheben mit der Visakarte keine Gebühren. Wenn Automatenbetreiber Gebühren verlangen, hat darauf die DKB weder einen Einfluss noch kann sie exakt wissen, ob und wer von den hunderten (wenn nicht mehr) Automatenbetreibern Gebühren verlangt. Der Automatenbetreiber hätte diese Gbühren mit an Sicherheit grenzender Wahrscheinlichkeit auch verlangt, wenn du das Geld mit eine anderen Kreditkarte abgehoben hätte, ggf. auch zusätzlich zur Gebühr des Kartenausstellers. Somit hätte eine Kündigung bei der DKB keinerlei Nutzen. DAs einzige, womit man sich vor diesen gebühren schützen kann, ist, den Dialog bei Abheben ebenfalls aufmerksam durchzulesen. Denn zumindest innerhalb der viel gecholtenen EU sind Automatenbetreiber durch Eu-Verordnugen der EU dazu verpflichtet, solche Gebühren klar anzuzeigen und die Möglichkeit zu geben, den Vorgang abzubrechen, wenn er mit diesen Gebühren nicht einverstanden ist. Äh ja, bei schwarzen Schafen der Automatenbranche, von denen Euronet einer der Bekanntesten ist, kann man sich streiten, wie klar das angegeben ist, am sichersten ist es, statt Automaten einer windigen Firma aufzusuchen, deren Geschäftsprinzip ausschließlich darin besteht, Automaten an jeder Straßenecke aufzustellen, um Touris abzuzzocken, sodern solche einer richtigen Bank – die erheben in der Regel keine Gebühren. Aber lesen muss man trotzdem.

Ja. Danke 🙂

In allen Ländern, die ich selbst bereist habe, wurden die Gebühren beim Abheben transparent angezeigt und immer die Möglichkeit vom kostenfreien Abbruch gegeben. Beim Wechsel der Währung in Europa – vor allem bei Euronet – liegt die „Masche“ und Marge in einem sehr schlechten aber für den „Sehenden“ Wechselkurs.

Ist das eine generelle und offizielle Gebühr von 3,95€ für alle Abhebungen (kk und Girocard) in Österreich?

Wie das mit „generell“ oder „offiziell“ gemeint ist, weiß ich nicht. In unser Community hatten in den letzten Monaten immer mal wieder Leute von diesen neuen Gebühren in Österreich berichtet. Betrifft aber nicht alle Banken. Schätze aber mal, das weitere nachziehen werden.

Damit war gemeint, ob sich der Großteil der Ösi-Banken öffentlich bekannt gemacht haben, dass man jetzt mit dieser Gebühr rechnen muß. Scheinbar nein. Aber Ok, wenn die Ersten anfangen, wird der Rest wohl auch mit kassieren wollen 🙁

Ich kann den Torsten schon verstehen, wenn er etwas sauer ist. Die Gebühren werden vielleicht angezeigt, aber selten stehen sie schon außen am ATM, im Gegenteil oft steht so etwas erst, wenn man kurz vor den „Auszahlen“ am Ende des Menus ist. Wenn man es nicht übersieht in der Hektik, wenn die „Schlange“ hinter einem steht…

In den letzten „Jahrzenten“ wurden die ATMs ja auch irgendwie finanziert, durch die intern verrechneten Gebühren, die „direkten Gebühren“ sind ja „on top“. Diese „Doppelberechnung“ ist schon etwas dreist. Aber natürlich ist es nicht auf dem „Mist“ der DKB gewachsen, im Gegenteil es stört ja die Werbeaussagen der DKB…

Ja, entscheidend ist ja die Gebührenhinweis auf dem Monitor. Die Aufkleber im Umfeld des Automats sind mehr als „Eigenwerbung“ zu verstehen, wie der Artikel und das Video gezeigt haben. Rechtlich nicht verbindlich.

Und ehrlich gesagt sind die Aufkleber eigentlich immer irreführend!

In Deutschland steht oft dran mit Kreditkarte xx€ und dann ist es mit der Visa der DKB trotzdem kostenlos.

Ja. 🙂

Ich konnte letztens mit meiner DKB Visa Card an unserer örtlichen Sparkasse kein Geld abheben. Musste dann leider meine Giro Karte nehmen und Gebühren zahlen… woran liegt das? Kann jede Sparkasse für sich entscheiden, mit welcher Kreditkarte dort abgehoben werden darf? Es war auch ein Visa Symbol auf dem Automaten. Daher verstehe ich absolut nicht, was da los ist.

Was sagt denn die DKB-Hotline dazu?

Wenn ein Visa Symbol vorhanden ist, muss die Sparkasse Abhebungen ermöglichen. Es gibt jedoch immer wieder welche, die aus Kostengründen es dennoch nicht tun.

In dem Fall verstoßen sie gegen ihren Vertrag mit Visa. Man kann das Visa melden, hat aber ansonsten keine Handhabe dagegen.

Neben der Beschränkung auf eine Abhebesumme von meist 200€ soll es einige Sparkassen geben, die Visa-Abhebungen nur über einen einzigen Automaten in ihrem Netz freigeben. Dieser Steht dann „versteckt“ innerhalb der Filiale (oder Hauptstelle) die nur die üblichen Öffnungszeiten hat und von der man hofft, dass sich Fremdkunden nicht reintrauen und auch nicht nachfragen. Manche SK stellen sich auch auf den Standpunkt, der Visa-Kunde könnte auch in die Bank kommen (und gegen Gebühren) am Schalter Geld abheben. Nach Meinung dieser Sparkassen werden die Visa-Vorgaben somit „hinreichend“ erfüllt…..

„… soll es einige Sparkassen geben, die Visa-Abhebungen nur über einen einzigen Automaten in ihrem Netz freigeben. Dieser Steht dann „versteckt“ innerhalb der Filiale (oder Hauptstelle) die nur die üblichen Öffnungszeiten hat…“

Oder wahlweise auch an besonders abgelegenen Standorten – so z. B. bei der Harzsparkasse erlebt: An einem Automaten auf dem Brocken (!) sind Auszahlungen mit der DKB-Visa-Karte möglich (ebenso an einigen weiteren Standorten, die auch am Automaten angegeben sind), aber nicht in Halberstadt, Wernigerode, Quedlinburg oder Blankenburg.

Danke für die Bestätigung meiner Ausführungen mit einem markanten Beispiel! Auf einer inzwischen leider abgeschalteten Seite eines anderen Portals waren viele solche Einzelbeispiele nachlesbar. Fazit: wenns nicht klappt am ATM, trotz nichtssagender Fehlermeldung immer nochmal mit kleinerer Summer 50/100€ testen. Volksbanken sind meiner Erfahrung nach „spendabler“ und „geben“ oft 1000€ raus. Die ING gibt 500€ an fremde Direktbankkunden raus und zeigt das (wenigstens spätestens) auf der Summenauswahlseite am ATM auch an.

Eine gute Alternative ist die Abhebung von bis zu 200€ (mit der DKB-Girokarte!) bei DM schon ab dem ersten gekauften Artikel (kein Mindesumsatz!). Leider sind nach meiner Erfahrung die Kassen für eine Maximalabhebung oft nicht genug gefüllt (oder es soll Wechselgeld darinnen bleiben), so dass ich schon beim betreten der Filiale frage ob meine gewünschte Summe „herausgebbar“ ist und wenn ja, an welcher Kasse 😉

War / ist in Card-Control die Bargeldabhebung Aktiviert?

Manche Sparkassen haben auch einfach die Abhebesumme begrenzt. So ist es bei einer mir bekannten Sparkasse beispielsweise 200 Euro.

Sollte ich dann mehr brauchen, muss ich 2-3 Abhebevorgänge daraus machen. Am besten ist es, du versuchst im Falle eine Ablehnung nochmal 50 Euro abzugeben, um zu sehen, ob eine Abhebung überhaupt funktioniert.

Das mache Sparkassen den Abhebevorgang komplett ablehnen, ist meines Erachtens ein Zeichen der Schwäche der Sparkasse.Schließlich verdienen die an einer Abhebung auch etwas Geld. Kindergartentheater quasi 😉

Bei anderen Banken wie beisp. Commerzbank oder VfR Banken solltest du aber keine Probleme haben.

Viele Grüße

Marcel

Die Bank / Sparkasse kann ablehnen wenn:

– Sie keine VISA akzeptiert

– Du mehr abholen wolltest als deren Maximalbetrag.

Deine Möglichkeiten:

– Du gehst einfach zu einer anderen Bank / ATM!

Habe ich bei diversen Banken schon erlebt. Sparkasse, Deutsche Bank, Volksbank etc.

Oftmals kommt eine komische Fehlermeldung am Automaten.

Lösung: Curve benutzen, um trotzdem Geld bei der DKB zu bekommen. Hat bisher immer geklappt, wenn die DKB unerlaubterweise geblockt wurde…

Über die Suchfunktion oben rechts findet man den Artikel zu Curve, der hier schon mal dazu geschrieben wurde…

Hallo Toni,

ein Streit, der seit Jahren auf den Rücken der smarten Bankkunden ausgetragen wird. Hier ein Bericht aus der Zeitschrift „Finanztest Ausgabe 10/2008“. Zwar schon 12 Jahre alt, aber noch immer aktuell:

Direktbankkunden bekommen vielerorts kein Geld mehr. Laut ING-Diba haben fast 50 Sparkassen ihre Automaten gesperrt.

Kunden, die ihr Girokonto bei einer Direktbank wie der Deutschen Kreditbank (DKB) und der ING-Diba führen, bekommen nicht mehr überall Geld. Sie berichten, dass Auszahlungen an den Geldautomaten mancher Sparkassen und Volks- und Raiffeisenbanken nicht mehr klappen. Dabei sollen zum Beispiel die DKB-Kunden mit ihrer Visa-Karte laut Werbung doch „weltweit kostenlos Geld abheben“ können.

Der Sparkassenverband bestätigt die Sperre. Welche Karten funktionieren, entscheide jede Filiale selbst. Die Filialen machen Druck gegen die Konkurrenz, die keine eigenen Automaten betreibt und den Filialbanken lediglich Gebühren zahlt. Sie bekommen dabei Rückendeckung. Die Mitteldeutsche Zeitung zitierte die Sprecherin des Ostdeutschen Sparkassenverbandes mit den Worten, „Schmarotzer und Parasiten“ sollten das Netz nicht nutzen dürfen. Auf Nachfrage erklärte sie, dass sie das so harsch nicht gesagt habe. Aber im Kern stimme die Äußerung.

Quelle: https://www.test.de/DKB-und-ING-Diba-Am-Automaten-ausgesperrt-1715544-0/

Hallo zusammen,

Ist mir in meiner Heimat 2 x passiert.

Und zwar bei der VR – Bank.

Dann ging es wieder. Hoffe natürlich nicht

dass es zur Gewohnheit wird.

Dies ist seit langem so.

In Konstanz ist/war es auch lange so, dass die Sparkasse die DKB-Cash blockiert, die Lufthansa-Card nicht. Bei der Volksbank ist alles easy und bei der Cashgroup klappt es auch, ebenso bei der Sparda.

Es ist einfach so und darauf haben wir uns dann eben einzustellen. Ärgerlich wenn es nur einen Automaten gibt – und dieser dann gesperrt ist. Im Raum Potsdam ist es mir auch schon so ergangen, dass es weit und breit nur die Mitteldeutsche Sparkasse gab und diese eben blockte.

Ich habe genau auf eine solche Problematik keine Lust und deswegen mein Zweitkonto bei der 1822direkt. Abheben bei allen Sparkassen möglich. Mit dem Klassik Konto 6 Mal im Monat. Reicht mir vollkommen aus.

Es wird immer schwieriger für uns an Bargeld zu kommen. Auch mir sind zwei Sparkassen bekannt, die Kunden von Direktbanken ausschliessen. Hier ist es die Sparkasse Hamm (Westf.) und die benachbarte Sparkasse Werl-Soest.

Erschwerdend kommt hinzu, dass die DKB den Service „Cash im Shop“ für Auszahlungen eingestellt hat. Somit sind auch keine Bargeldabhebungen mehr bei Penny, Rewe, DM usw möglich. Es gibt da nur den Umweg etwas bei Rewe & Co zu kaufen, mit der Girocard zu zahlen und dann zusätzlich noch Geld abzuheben. Hier gibt es allerdings manchmal einen Mindestbetrag, für den man Ware einkaufen muss.

„Es gibt da nur den Umweg etwas bei Rewe & Co zu kaufen, mit der Girocard zu zahlen und dann zusätzlich noch Geld abzuheben. Hier gibt es allerdings manchmal einen Mindestbetrag, für den man Ware einkaufen muss.“

Dieser Mindestbetrag beträgt aber mittlerweile oft nur noch 5 Euro, und z. B. bei Aldi Süd geht das nicht mehr nur mit der Girocard, sondern inzwischen auch mit Mastercard und Visa.

Die meisten Supermärkte ermöglichen mittlerweile das Geldabheben beim Einkauf. Nutze ich auch oft.

In meiner Region (südliches Schleswig-Holstein) ist die Konkurrenz so groß, dass die Sparkassen und Volksbanken keine Mätzchen machen.

Es gibt 2 (mir bekannte) Möglichkeiten, weltweit kostenlos Geld abzuheben:

1) 1plus VISA der Santander-Bank (neuerdings 4 x pro Monat)

2) Barclaycard VISA (unbegrenzt)

Sollte es mal nicht möglich sein Bargeld über die gute DKB beziehen zu können: Man kann Geld via Curve direkt vom DKB-Konto holen,bis 200€ in der Blue-Version kostenfrei. Zu Curve gab es auch schon mal einen Artikel.

Alternativ kann man über folgende Anbieter als Beispiele Bargeld beziehen:

Revolut,

Monese,

Transferwise

N26

Tomorrow

Vivid

Etc.

Bei Revolut zum Beispiel kann ich über Google-Pay oder über die Visa der DKB direkt vom DKB Konto Geld holen und mit der Karte von Revolut an jedem Automaten abheben. Es gibt also anbieterspezifische Alternativen…

Also man kann schon nach wie vor recht gut und einfach an Bargeld kommen, wenn man möchte, man muss es dann gegebenenfalls nur eben an ein anderes Konto überweisen… Durch die Mehr-Kontenstrategie könnte das auch durchaus eine interessante Idee sein…

Bei Transfairwise bekommt man meines Wissens eine Mastercard Kreditkarte auf Guthaben Basis. Gibt es mit Mastercard auch Probleme beim Bar-Geld abheben von Automaten an Sparkassen Genossenschaftsbanken usw.?

Das würde mich interessieren, hat da jemand Erfahrung? Bin am Überlegen mich bei Transfairwise als Zweitkonto zur DKB anzumelden. Weil bei DKB keine Echtzeit Überweisungen möglich sind, aber bei Transfairwise für 0,63 Euro je Überweisung, bei Guthaben auf dem Transfairwise Konto (Euro Konto). Bisher hatten meine Frau und ich noch keine Probleme mit der DKB Karte beim Geld abholen, gut wir holen meistens bei Genossenschaftsbank Bargeld oder eben beim Einkauf. Würde mich trotzdem Erfahrung mit Mastercard interessieren.

Hallo Werner!

Ich habe Erfahrungen mit der Debit Mastercard von Transferwise gemacht. Ich habe bereits an Sparkassen, Volksbanken etc. damit Geld abgehoben. Hat alles wunderbar funktioniert. Kostenfrei bis 200€ möglich. Wurde bisher nicht geblockt, keine Probleme gehabt. Daher kann ich sie empfehlen.

Beste Grüße,

Johan