Kontopaket „Basis“

Egal woher Sie finanziell kommen und bisher bankmäßig beheimatet waren, das ist für 90 Prozent genau der richtige Einstieg, smarter Bankkunde zu werden:

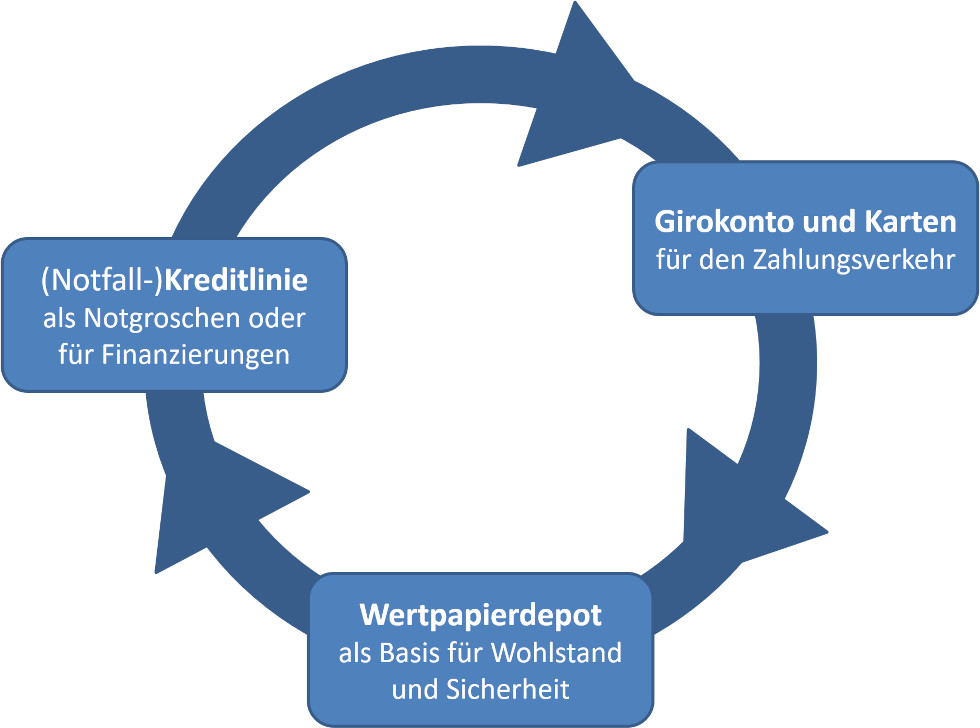

Das Kontopaket „Basis“

Sie erhalten (aus meiner bescheidenden Sicht):

- Das absolut beste Girokonto mit kostenloser weltweiter Einsatzmöglichkeit

Es ist Ihre Zahlungszentrale für alle Einnahmen und Ausgaben. - Das absolut beste Allround-Depot mit vielseitigen Gestaltungsmöglichkeiten, die Sie vermutlich erst im Laufe der Zeit alle richtig wertschätzen werden

Es ist Ihre Grundlage für Wohlstand und finanzielle Sicherheit. - Die absolut beste Kreditlinie (funktioniert wie ein Dispo)

Ganz bewusst vom Zahlungsverkehr und Vermögen separiert, damit Sie möglichst nicht oder nur sehr „bewusst“ von der flexiblen Finanzierungsmöglichkeit Gebrauch machen.

Ihre (neuen) Banken:

Welche Banken nutzen Sie schon?

Eine oder mehrere an dieser Position? Bravo!

Für die, die noch umsetzen oder ergänzen dürfen:

Schritt-für-Schritt-Anleitungen

1. Girokonto |

2. Depot |

3. Kreditlinie |

|---|---|---|

| kostenlose Kontoführung inklusive aller Buchungen | ||

| • Basisseite zum Konto • Anleitung zur Kontoeröffnung |

• Basisseite zum Depot • Anleitung zur Depoteröffnung |

• Basisseite und Anleitung zur Kreditlinie bis 25.000 € oder bis 5.000 € |

| Kontoeröffnungen und Einrichtungen jetzt starten: | ||

|

|

|

Einwand: Ist es nicht einfacher, alles bei einer Bank zu haben?

Danke, gut! Ja, einfacher ist es.

Aber ist eine Bank in allen Punkten wirklich top? Was ist, wenn Ihr Kundenkonto – aus welchem Grund auch immer – plötzlich gesperrt ist?

Weitere gute Gründe für das Nutzen mehrerer ausgezeichneter Bankverbindungen finden Sie in der Flaggentheorie beim Banking. Denken Sie aber bitte noch an die Umsetzung auf dieser Seite!

Weitere Einwürfe

-

Warum benötige ich ein Depot? (habe ich bisher nicht gebraucht)

Wenn Sie nicht in völliger Abhängigkeit als Untertan von Firma und Staaten leben wollen, kommen Sie nicht darum herum, sich ein eigenes Vermögen aufzubauen. Finanzielle Möglichkeiten (= Geld haben) bedeutet Freiheit. Sie können sich Dinge erlauben, die anders nicht möglich wären.

Jeder Vermögensaufbau beginnt mit dem ersten Schritt. Das kann beispielsweise die Eröffnung des Depots sein. Je nach Menschentyp werden Sie sinnvolle Anlagen finden, die sie günstig erwerben und kostenfrei dort aufbewahren können.

Wer bis heute noch keinen Schritt bezüglich Vermögensaufbau gemacht hat, vielleicht weil er es nicht konnte und nicht (genügend) darüber wusste, kann mit einem Wertpapiersparplan beginnen. Das ist schon ab 25 Euro pro Quartal möglich.

In Zeiten finanzieller Repression mit Zinsen um die null Prozent sind die verbreiteten Sparanlagen unserer Vorfahren mit Sparbüchern, Bausparverträgen und Lebensversicherungen nichts, womit ich persönlich ruhig schlafen könnte! Weswegen? Lesen sie regelmäßig unseren Newsletter!

Ihr Umsetzungsbutton zum Vermögensaufbau:

-

Warum benötige ich eine Kreditlinie? (habe ich bisher nicht gebraucht)

… und im besten Fall werden Sie sie auch niemals benötigen! Es ist so wie mit einer Versicherung: Man schließt sie ab in der Erwartungshaltung, dass kein Schaden eintritt. Kommt es zum Schaden, ist man froh, wenn man die Vorteile daraus nutzen kann.

Genauso ist es mit der Kreditlinie der ING – mit dem angenehmen Unterschied: Sie ist komplett kostenlos ohne Nutzung!

Bei der Kreditlinie handelt es sich um das Produkt „Rahmenkredit“. Er funktioniert wie ein Dispo, ist aber bei einer anderen Bank, der ING, damit Sie nicht aus Versehen das Geld ausgeben. Diese Überziehungslinie ist für den Notfall gedacht. Wenn Sie schnell handeln müssen, haben Sie ganz andere Dinge im Kopf und keine Zeit, erst eine Finanzierung zu beantragen oder bei Freunden und Familie um Geld zu betteln.

Außerdem geben Banken gerne Menschen Geld, die es (aktuell nicht) brauchen. Wenn Sie aktuell in einem Arbeitsverhältnis stehen oder Altersrente beziehen, nutzen Sie diese aufgebaute Bonität, um sich die Kreditlinie zu sichern.

Seit meinem ersten Artikel 2017 habe ich schon so viel positives Feedback von unseren Lesern erhalten, die umgesetzt haben und zu einem späteren Zeitpunkt (z. B. Jobwechsel) richtig dankbar für diesen finanziellen Rahmen waren.

Ihr Umsetzungsbutton zum finanziellen Spielraum:

Welche Banken hat der Autor selbst?

Wir kennen das seit eh und je aus der Ratgeber-Literatur: Es werden Tipps gegeben, die auf den ersten Blick logisch erscheinen, aber mit denen der „Ratgeber“ selbst wenig oder keine Erfahrungen hat.

Die Finanzliteratur ist voll davon und im Laufe unserer „gemeinsamen Reise“ via Sonntagsmail werden Sie noch das eine oder andere entlarvende Beispiel hören.

Wasser predigen und Wein trinken?

Bei uns ist das anders.

Deswegen produziere ich für Sie die meisten Artikel und Videos selbst. Grundlage sind meine eignen Erfahrungen. Deswegen diese hohe Authentizität, wie ich immer wieder anerkennend hören darf. Herzlichen Dank an meine Fans und Kollegen!

Das hier vorgestellte Kontopaket „Basis“ ist deckungsgleich mit meinem Kern-Kontensystem.

Ich habe genau die gleichen Konten mit der gleichen Funktion!

Deswegen weiß ich, wie was im Detail gut funktioniert und kann Ihnen via Kommentarfunktion gerne Auskünfte geben.

Natürlich gibt es bei mir außen rum noch ein ganzes Universum von weiteren Banken und Konten. Stück für Stück werden Sie über unseren Newsletter davon erfahren oder natürlich auch in unserem Aufsteiger-Training.

Wenn Sie noch frisch auf unserem Spezial-Portal sind, dann setzen Sie bitte – soweit noch nicht geschehen – das vorgestellte Kontopaket um. Es ist die Basis für alles Weitere. Deswegen „Kontopaket Basis“. 😉 Herzlichen Dank!

Ihr Engagement ist gefragt!

Bitte nutzen Sie die Kommentarfunktion, um Ihre Fortschritte zu posten. Sie können beispielsweise kurz davon berichten, welche Konten Sie sowieso schon hatten und welche Sie jetzt frisch eröffnet haben.

Einmal zeigt mir das an, dass unsere Arbeit hier wertvoll ist, und gibt unseren neuen Lesern Kraft zur Umsetzung.

Gleichzeitig machen Sie das aber für sich selbst! Sie dokumentieren für sich, wie weit Sie schon sind. Was für ein kräftiges Signal für Ihr eigenes „Ich“. Herzlichen Dank!

Natürlich werden gerne Fragen über die Kommentarfunktion beantwortet.

Weiterführende Inhalte:

- Meine Lieblingskreditkarte gehört zum Girokonto kostenlos dazu

- Rahmenkredit: Bevor du deinen Job kündigst oder gekündigt wirst

- Weiterführendes Programm zum Vermögensaufbau

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Was genau ist der Vorteil des Comdirect Depots, im Gegensatz zum DKB Depot?

Das kommt ganz darauf an, was man machen möchte.

Wir haben ein Depot bei DKB und sparen monatlich ca 1000 Euro in 5 ETF. Das sind 7,50 Euro pro Monat oder Quartal. Das ändere ich ab und zu, um auch mal mehrere Tsd. Euro in einen einzigen ETF zu schieben. Bin zufrieden damit. Die Gewichtung der ETF zueinander beobachte ich in größerem Abstand mit einer selbst gebastelten Excel Tabelle.

Die Zufriedenheit mit dem Depot führt mich jetzt dazu, mit allen anderen (Unter-)Konten von Norisbank zu DKB zu wechseln. Danke für diese sehr informative und hilfreiche Plattform!!

Fabelhaft! Das hört sich richtig gut an. Herzlichen Dank für diese Mitteilung. 🙂

Der Wertpapiersparplan der comdirect ist für kleine Einzelositionen unter 100€ günstiger als bei DKB.

Mit dem comdirect Wertpapiersparplan baue ich meinen „privaten Aktienfond“ sehr kostengünstig auf indem ich monatlich bis zu 10 verschiedene WKNs à 50-70€ per cost average nachkaufe.

Die WKNs oder die Gewichtung der Beträge pro Position kann man jederzeit sehr einfach abändern.

Es ist EIN Sparplan mit 10 Positionen. Bei der DKB müsste ich dazu 10 Sparpläne anlegen was umständlicher und teurer wäre..

Klasse!

Machen ein Comdirect-Depot bzw. allgemein Produkte der Comdirect im Moment noch Sinn? Man weiß ja nicht, was bei der Übernahme durch die Commerzbank passiert …

Darauf bin ich in diesem Video eingegangen.

Das Video habe ich gesehen und nach meiner Erinnerung rätst Du im Moment – sofern man nicht schon Comdirect-Kunde ist – eher von diesem Anbieter ab, oder?

In meiner Erinnerung habe ich gesagt, dass ich mir im Dezember verschiedene andere Depotanbieter genau angesehen habe und zu dem Entschluss gekommen bin heute immer noch ein Depot bei der Comdirect zu eröffnen. Sonst wäre es nicht Bestandteil unseres Kontopakets.

@Franky

Kannst du das mit dem „einen“ Sparplan noch etwas erläutern? Es wird also nur ein Sparplan angelegt. In diesem werden x WKNs mit jeweils einen bestimmten Betrag eingetragen? Dadurch zahlt man nur einmal für den Sparplan?

Danke

Hallo Manfred.

Antwort lautet JA zu deiner ersten Frage.

Kosten werden prozentual mit 1,5% berechnet.

Zum Vergleich: ohne Sparplan würde man 10 Einzelorder mit Mindestgebühren berechnen.

Der Sparplan ist für monatliche Sparraten kleiner ca.1000€ günstiger.

Einen Haken gibt es: DAX-Namensaktien kosten eine Extragebühr im Sparplan. Namensaktien kaufe ich daher eher als Einzelorder. Da ich vorwiegend US Aktien kaufe tangiert mich das nicht.

Danke für die Info. Habe mich selber auch nochmal eingelesen.

Letztendlich spart man sich die Menge an Benachrichtigungen im Postfach. Die Kosten sind ja mit 1,5% fix. Egal ob man 10 einzelne Sparpläne oder einen mit 10 Positionen macht. Die Summe der Werte wird mit 1,5% verrechnet.

Über die zusätzliche Gebühr für die Namensaktien bin ich auch schon gestolpert. Finde ich etwas dreist. Neukauf solche Werte oder Aufstockung mache ich mittlerweile günstiger über Trade Republic.

Es ist vor allem eine Zeitersparnis wenn man 10 WKNs samt Beträgen in einer Transaktion der aktuellen Marktsituation anpassen kann.

Also eher ein relevanter Vorteil für aktive „Privatfondmanager“…

gilt die Aussage auch jetzt noch? Oder hat sich seit der Übernahme da nichts geändert? Ich bin am überlegen etwas ähnliches zu machen – jeden Monat einen Betrag um die 100 Euro in Einzelaktien als langfristigen Aufbau.

Hallo, ich habe ein Girokonto bei der ING. Wie ich weiß, ist die Einrichtung eines Rahmenkreditkontos nur möglich bei bestehenden ING-girokonto mit regelmäßigem Geldeingang.

Na dann erfüllen Sie ja „Ihre“ Vorausetzungen 😉

Wir haben bei uns genügend Leute in der Community, bei denen der ING Rahmenkredit die erste bezogene Dienstleistung der Bank war – oder so Leute wie mich, die zwar ein ING Girokonto haben, es aber so gut wie überhaupt nicht nutzen und trotzdem die 25.000 Euro bekommen haben. Die Bankenwelt ist bunt und flexibel 🙂

Nein! Rahmenkredit geht auch ohne Girokonto in voller Höhe…

Hallo Richard,

ich habe mir im Okt. 19 einen Rahmenkredit über 25k € bei der ING einrichten lassen, ohne daß ich dort ein Girokonto habe. Ich mußte ein Referrenzkonto angeben – fertig.

Meiner Frau hat die ING gleich eine Kreditlinie über 30k € gegeben.

Danke für deine weiterführenden Tip’s auf dieser Seite. Kopf hoch und alles Gute für 2020.

Wow! Hallo Jens, dass ist ja fabelhaft! Ich freue mich sehr über euren Aufbau 🙂 Spannend!

Es ist also eine Rahmenkreditlinie von mehr als 25000 Euro möglich? Das wäre eine Neuigkeit.

Bei der Consors Bank kann man zur ZEIT auch noch ein kostenfreies Girokonto laufen haben.

Hallo, ich kenne mich mit dem Thema Depot usw nicht wirklich aus. Muss aber dringend etwas machen um etwas Geld anzusparen (Kinder und für uns) (unter 100€ im Monat)

Was Ratet ihr mir, finde aktuell das Thema Depot interesant aber es schreckt mich etwas ab das ich als absolut unerfahrener jeden Monat das ganze im Blick haben muss oder sollte.

Was für ein Produkt könnt ihr uns als kleine Familie empfehlen?

Für meine Kinder habe ich jeweils ein Comdirect Junior Depot eingerichtet und mehrere Sparpläne zu 25 € pro zweimonatlicher Ausführung (um doppelt so viele Wertpapiere zu besparen) angelegt.

Als Produkt kann ich zunächst ein Buch empfehlen. Falls noch nicht bekannt: Gerd Kommers „Souverän investieren“.

Dann wertpapier-forum.de aufrufen und in die Fäden für Anfänger einarbeiten.

Dann Assetallokation wählen und den passenden Broker dazu.

Am besten ETF, breit gestreut, z.B. einen der Vanguard FTSE All World.

Mehr brauchst Du nicht – abgesehen von starken Nerven, wenn der Depotwert mal um >50% einbricht.

Wie John Bogle so schön sagte: „Stay the course“.

Hallo Richard!

Das Konto System Basis sowie der dazugehörige Artikel sind super! Ich habe es ähnlich aufgebaut, aber stellenweise bei anderen Banken.

Ich habe aber noch ein weiteres Produkt in meinem Kontopaket, ein Tagesgeldkonto auf dem ich meine Rücklagen geparkt habe. In meinem Fall bei der RaboDirect, die Zinsen sind natürlich auch hier gering, aber deutlich höher als bei vielen anderen Banken. Ein weiterer Vorteil ist, dass man bis zu 5 Unterkonten anlegen um sein Geld weiter aufzuteilen, hier habe ich zum Beispiel auch den „sicheren“ Teil meines Portfolios liegen.

Wie viel Rücklagen man benötigt ob nun 3, 6 oder gar 12 Monatsgehälter muss jeder für sich selbst entscheiden. So viel, dass man sich wohl fühlt.

Durch diese Rücklagen, oder auch Notfallgroschen genannt ist man noch flexibler und kann sich im Bedarfsfall entscheiden ob man in die Kreditlinie bei der z.B. ING geht und Zinsen bezahlt, oder ob man an seine Rücklagen geht und diese danach wieder auffüllt.

Grüße

Daniel

Perfekt 🙂

Bei der comdirect gibt es zum kostenlosen Depot auch die Möglichkeit, aktuell 130 ETFs kostenfrei zu besparen, ab 25 Euro monatlich (pro ETF): https://www.comdirect.de/geldanlage/top-preis-etfs.html

Zum Jahreswechsel ändern sich diese in der Regel, einige bleiben dabei, andere werden ausgetauscht. Beim Verkauf werden dann die normalen Gebühren fällig, die im Vergleich zur DKB deutlich höher sind.

Für das Handeln von Aktien nutze ich statt des Depots der comdirect nun das der DKB, bis 10000 Euro nimmt die nämlich nur 10 Euro pauschal, bei der comdirect zahlt man bei 5000 Euro schon um die 17 Euro plus ggf. Börsenplatzgebühren (die bei DKB inklusive sind) plus Gebühren für Namenseintrag bei Namensaktien (fällt bei der DKB auch nicht an).

Grüße

Beavis

Hallo. Habe eine Frage an die Spezialisten

Stimmt es dass man in kurzer Zeit einen

EFT Fond von MSCI World verkaufen sollte?

Er hat ein Plus von ca. 48 Euro innerhalb

5 Wochen. Danke für Eure Antwort.

Da ich schon aufgrund Deiner Fragestellung zwischen den Zeilen lese:

Du bist nicht bereit für Wertpapiere, da Du anscheinend noch keine Strategie hast. Hättest Du eine, würdest Du diese Frage nicht stellen.

Also: Hör nicht unreflektiert auf das, was dir irgendein selbsternannter Experte im Internet rät.

Sorge zunächst dafür, ein solides Grundwissen aufzubauen. Investition in Bücher lohnt sich, z.B Gerd Kommers „Souverän investieren“. Ansonsten wertpapier-forum.de (zurzeit grade down, sollte aber bald behoben sein). Bitte zuerst Stickies lesen, bevor du Fragen stellst, die bereits tausendfach beantwortet wurden.

Viel Glück!

Hallo… Ich meine natürlich ETF..

..und Fonds, denn Fond in Brühe.

😉

Leider muss ich mal etwas Wasser in den Wein gießen.

Wer wissen möchte wie toll das alles so bei der ING läuft, sollte sich vielleicht einmal folgende Internetseite anschauen: ing.de/ueber-uns/wissenswert/psd2

Gruß

Dieter

Hallo zusammen

Der Youtube Kanal – Finanzfluss – hat ein Video veroeffentlicht, indem Depots unterschiedlicher Anbieter fuer ETF Sparplan verglichen werden.

Der Titel des Videos lautet

ETF Sparplan Vergleich 2020: Das beste ETF Depot! | Kostenlose ETF Sparpläne im Depot-Vergleich

Hallo zusammen,

Dieses Video kenne ich schon lange.

Ist nicht die Antwort auf meine Frage.

Es wird definitiv geraten, ETF’s von

MSCI World zu verkaufen.

Welchen Sinn soll es denn machen einen Sparplan auf z.B. einen MSCI World zu eröffnen und bei leichtem Gewinn direkt alles wieder zu verkaufen?

So wird es doch nichts mit der goldenen Gans oder dem Zinseszinseffekt.

Was würdest du denn nach dem Verkauf machen? Einen neuen MSCI World Sparplan abschließen und wieder bei 0 anfangen?

Grüße

Daniel

Nein.. Ich würde einen anderen auswählen.

Nur kurz gesagt. Ich habe 4 Sparpläne

bei einer Bank und 4 ETF’s bei der DKB.

Ein wenig Ahnung hab ich schon.

Meine Frage ist noch nicht beantwortet.

Dein Wissen kann und möchte ich nicht beurteilen.

Ich sehe darin keinen Sinn darin einen Weltweit anlegenden ETF der einen Kursgewinn vorweist zu verkaufen und das Geld in einen anderen ETF zu investieren. Außer man möchte seine Strategie grundlegend verändern. Bei ETFs fahre ich die Buy and Hold Strategie.

Das einzige was ich bei Kursgewinnen verkaufe sind Einzelaktien von denen ich denke, dass der Kurs bald fällt. Dieses Geld investierte ich dann ggf. in andere Einzelaktien von denen ich mir in Zukunft einen Kursgewinn erhoffe. Also sind wir hier beim Trading.

Was du daraus machst ist dir überlassen. Viel Erfolg!

Aber nun genug dazu, hier geht es um ein Konto Paket und nicht um Aktien und ETFs.

Viele Grüße

Daniel

Hallo zusammen,

Vielen Dank für die Antwort.

Bei den Titeln für das Depot kommt es auf das eigene Ziel an. Will man die Dividenden genießen oder auf einen höheren Verkaufspreis spekulieren? Oder soll es gar ein Sparplan sein, bei denen die Titel im Alter Zug um Zug verkauft werden?

Oder soll es eine Mischung aus allen drei sein?

Wie üblich braucht es erst einmal einen Plan und nicht nur die Dollarzeichen in den Augen, wenn man Erfolg haben will.

Hallo Zusammen,

bin erst ganz neu hier und habe eure Empfehlungen verfolgt und kann mir vorstellen, dass es Sinn macht den Weg so zu gehen, wie empfohlen. Lohnt sich solch eine Depot-Eröffnung immer auch wenn Frau schon älter ist und nur eine eher kleine Summe ansparen kann? Ich bin jetzt 60 Jahre und habe keine besonders hohe Rente zu erwarten.

Danke im Vorraus.

Moin ich bin neu hier 🙂

Habe schon seit einem Jahr das konto bei der DKB !!

Da meine vor ort RAIBA schon 7€ pro konto pro monat genommen hat zzgl. kartengebühren usw….

Com direkt Depot und IngBank Kredit Line sind beantragt.

Und Wie geht es hier nun weiter ??

mfg jens

Hallo Jens,

mit dem Kontopaket „Basis“ sind Sie schon super aufgestellt. Wenn Sie weiter gehen möchten, schauen Sie sich am besten das Aufsteiger Training an.

Ja ich warte nun eben die registrierung der komponenten ab !!

So das Konto Modell Steht 🙂

Beim Aufsteiger Training angemeldet habe ich mich auch 😉

Super, Vielen Dank! 😊🙏

Ich möchte auf eine von mir genutzte Kombination von Haupt und Nebenkonto hinweisen, die für den reisefreudigen Single interessant sein könnte. Hauptkonto ist die DKB mit allen hier schon oft beschriebenen Vorteilen als Aktivkonto. Als Nebenkonto habe ich das kostenlose Konto der Sparda-Bank Hessen gewählt, die sich deutschlandweit geöffnet hat. Das bedeutet, auch als Nicht-Hesse bekomme ich das Konto. Das Konto selbst ist kostenlos ohne weitere Bedingungen. Interessante ist allerdings die dazu wählbare Mastercard Platinum für 99€ im Jahr. Der Kostenvorteil entsteht durch den Priority-Pass, der im Einzelnen 399€ kosten würde oder teuer über eine Amex-Platinum zu bekommen ist. Damit relativieren sich für mich die 99€ und ich kann mit der Kreditkarte auch weltweit kostenlos Geld abheben, sozusagen als Back-Up für die DKB VISA.

Guten Morgen lieber Frank,

das ist eine sehr interessante Ergänzung, vielen Dank! Habe mich an die angenehmen Aufenthalten in den Flughafen-Lounges auf dem Weg nach Australien erinnert. Gerade bei längeren Umsteigezeiten kann der meist dann kostenfreie Zutritt zur Lounge über den Priority wertvoll sein. Auf meinen häufigen USA-Reisen habe ichn keine Lounge mehr benutzt. Einmal hatte ich den Pass nicht mehr und die Umsteigezeiten waren fast immer zu kurz und US-Flughäfen bieten auch so viel Räum und Möglichkeiten.

Ich weiß zwar nicht, wie die Sparda Bank das für 99 Euro Jahr hinbekommt – zu dem ja noch einiges an Versicherungsleistungen dabei ist – aber das Angebot ist interessant. Insbesondere für vielreisende Singles wie du schreibst. Hoffentlich bleibt es lange erhalten!

Hallo Alle Zusammen,

ist das 3 Konten System nicht negativ für den Schufa Score?

oder wie sieht ihr das?

Ich habe innerhalb weniger Monate 3 Girokonten und 2 Kreditkarten bei verschiedensten Institutionen beantragt. Mein Schufa-Score ist in dieser kurzen Zeit von etwa 98 Punkten auf 94 Punkte abgerutscht, hat sich inzwischen nach knapp einem Jahr fast wieder vollständig erholt. Heißt also: Die Schufa mag keine häufigen Veränderungen. Ist man anschließend jedoch für 2-3 Quartale untätig, sollte dies überhaupt kein Problem darstellen.

Auf lange Sicht nicht.

Bei vier Girokonten und drei Kreditkarten (nach „Komplett“-Umbau innerhalb von 18 Monaten bin ich wieder bei 97%+ angekommen. Jetzt kann noch ein Giro/KK und eine weitere KK dazu (Einfluss noch offen) dazu.

Von den vier Giro-Konten ist das jüngste 11 Monate alt (wird jetzt gekündigt), zwei über 2 Jahre und eins über 12 Jahre alt. Bei kleinen/wenigen Änderungen im Portfolio und bei Kündigungen von nur Kurzzeit“beziehungen“ hält sich der Einfluss auf den Score im Rahmen. Natürlich schließt das Kontohopping alle 3-4 Monate aus. Das mag die Schufa nämlich nicht – einmal Konto im Jahr nur für Prämie abgreifen und schließen ist aber meist kein Problem.

PS: natürlich gibt’s noch andere Einflüsse, die den Score beeinflussen – Pauschal sind aber mehrere Girokonten wie auch Kreditkarten kein Problem. Wirken mitunter sogar positiv.

Zusatz:

Das hier beworbene System beinhaltet ja ein Giro+KK, ein Depot und einen Rahmenkredit bei drei verschiedenen Banken. Man kann drei Girokonten hierfür eröffnen, in der Minimalausführung reicht aber auch:

1) DKB: Giro + KK –> beides Schufa

2) Comdirect: Depot (jedes Depot ist meines Wissens nach schufafrei)

3) ING: Rahmenkredit –> Schufa

Somit wären auch nur zwei Banken in deinem Schufa-Datensatz. Aber wie schon vorher beschrieben: mehrere eingetragene Giros und KK-Karten in Kombi mit Rahmenkredit sind nicht von Natur aus schufaschädlich…

wie von den Vorrednern schon beschrieben, ist die Anzahl der Konten an sich im SCHUFA-Kontext unproblematisch. Viele Änderungen in Kurzer Zeit hingegen schon. Da habe ich die selbe Erfahrung gemacht, wie die Vorredner. Ich habe inzwischen 23 Konten, die Erfahrung hat sich immer wiederholt. Beispiel: in Q1/2020 2x ING Konten geschlossen, 1 Kreditkartenkonto neu, 1x GIRO comdirect neu => brachte einen Absturz von 97,8 auf 93,7 im SCHUFA-Score. Seit dem keine aktiv von mir ausgelösten SCHUFA-Aktivitäten, inzwischen bin ich wieder bei 96,7 (Anfang Q1/2021). Allerdings ist für die Finanzthemen nicht der allg. SCHUFA-Score relevant, sondern der Banken-Score. Den bekommt man wiederum über die kostenfreie Auskunft nach DSGVO raus, nicht über das kostenpflichtige SCHUFA-Portal (die Auskunft beantrage ich alle 3 Monate). Und hier staunt man nicht schlecht, wie intensiv die Banken mit der Schufa sabbeln. Einen wesentlichen Einfluss auf den Banken-Score hat hier z.B. die Nutzung von Dispos, Rahmenkrediten etc.

Guten Morgen…

Ich habe ähnliche Erfahrungen gemacht…

Nach eine Neustrukturierung meines Lebens mit Umzug, Einrichtung des Kontensystems usw…ging meine Score auch erst mal von 96 auf 91 Punkte in den Keller, rappelt sich jetzt aber wieder langsam hoch.

Wichtig, wenn man die DKB in das Kontensystem einbauen möchte…

Ich habe das DKB Konto als letztes eröffnen wollen. Trotz nachweislichem gutem positiven Cashflow hat die DKB mit mir keine Geschäftsbeziehung eingehen wollen, was ich sehr schade fand.

Die DKB reagiert wohl sehr empfindlich auf Änderungen des Schufa Scores.

Wenn ich mein Kontenystem noch einmal aufsetzen würde, würde ich erst planen und die Konten gleichzeitig beantragen. und das möglichst am Anfang eines Quartales, da die Schufa jedes Quartal den Score neu berechnet.

Rutscht man mit seiner Umsetzung zwischen die Quartale ziehen die Banken immer den veränderten Score.

Ein Jahresanfang scheint mir ein guter Zeitpunkt für so ein Vorhaben 😉

Ich wünsche allen ein den Umständen entsprechendes Weihnachtsfest und einen guten Start ins neue Jahr

Das ist so nicht ganz richtig. Der Score, der jedes Quartal berechnet wird, ist der Basisscore – so ne Art Durchschnittswert über alle Branchenscores. Letztere können sich edoch täglich ändern. Jedes Institut fragt bei Vertragsbedingungen den speziellen Score ab – der Basis interessiert die nicht.

Sparda, PSD rufen z.B. den „Genossenschafs“-Score, die 1822direkt und DKB den der „Sparkassen“ und ING, comdirect den „Banken“-Score.

Natürlich haben Änderungen eines Branchen-Scores auch einem kleinen Einfluss auf die anderen.

Habe meine Comdirectkonten nach 11 Jahren aufgelöst, der Branchenscore fur „Banken“ ist da deutlich runter gegangen, der der anderen minimal.

Wichtig ist entweder langsam umbauen (nach und nach kündigen und neuabschließen) oder viel auf einmal löschen, aber dann ggf. warten müssen. Auch erhalten Banken abhängig von ihrem Abo Informationen, wieviel Giros und KK der Kunde bei Neueröffnung schon hat und entscheiden sich womöglich gegen einen bei zuviel bestehenden Geschäftsbeziehung bei der Konkurrenz.

Kleines Beispiel: Sparkasse als Langzeitkunde kündigen und direkt das DKB eröffnen könnte schwierig werden, lieber erst eröffnen und dann kündigen – bei Wechseln von Banken, die die gleiche „Branche“ bedienen.

Erschreckend ist, das ungefähr die Hälfte der gespeicherten Daten sämtlicher Kunden bei der Schufa falsch oder veraltet sind, zumindest was ich der website selbstauskunft.net entnehme (dafür übernehme ich selbstverständlich keine Garantie, aber sollte nicht unerwähnt bleiben):

Mit dem Service von selbstauskunft.net können Sie schnell und unkompliziert Ihre Selbstauskunft bei einer Vielzahl von Unternehmen und Behörden anfordern.

Diese Selbstauskünfte werden Ihnen nach Artikel 15 der Datenschutz-Grundverordnung (DSGVO) grundsätzlich kostenlos von den entsprechenden Unternehmen und Behörden per Post zugeschickt und enthalten alle über Sie gespeicherten Informationen inklusive aktueller Score-Werte, sofern diese vorhanden sind.

Warum eine Selbstauskunft anfordern?

Nach einer Studie des Instituts für Grundlagen- und Programmforschung sind beinahe die Hälfte der bei der Schufa gespeicherten Daten falsch oder veraltet. Dies kann dazu führen, dass Ihnen beispielweise Kredite verweigert werden, oder Sie einen Handy-Vertrag nicht abschließen können. Eine Korrektur dieser Daten können Sie jedoch nur veranlassen, wenn Sie davon Kenntnis haben.

Wie siehst du die Lage gerade mit den Änderungen der comdirect zu den kostenpflichtigen Gebühren? Überlegungen der DKB dazu etc.?

Da ich auch die Konstellation: DKB & Comdirect (+Depot, Zweitkonto) habe, bin ich mehr den je verwirrt, da ich diese vorrangig wegen der kostenlosen Nutzung und als Sicherheit beantragt habe.

Jetzt überlege ich die Barclaycard Visa hinzuzunehmen, für Online Transaktionen.

Denke mal die wird auch in der Schufa auftauchen? Hab nicht so das Problem damit, nur gehört die DKB sieht zu viele Karten nicht gern. (max. 4 danach?)

In der nächsten Sonntagsmail gehen wir auf das Thema ein.

Also wir haben das Konto bei der DKB.

Das Depot bei Trade Republic.

Wenn ich einen ETF besparen will der nicht bei TR handelbar ist, dann nehme ich das Depot bei der DKB. Denn dort kostet eine Ausführung 1,50€ egal wie hoch die Sparrate ist und nicht 1,50% davon.

Weitere Konten sind gut aber statt Comdirect oder ING habe ich TransferWise (Wise) gewählt und wähle weitere richtige Konten im Ausland z.b. Georgien, Liechtenstein.

Vorteil von Konten wie Wise oder in Georgien ist, dass es keine Schufa Einträge gibt. Jede Eröffnung verändert den Schufa Score.

VLG

Ich habe eine Baufinanzierung für meine privat genutzte Immobilie bei der DKB, deshalb möchte ich nicht auch noch mein Girokonto dort haben.

Depot bei Comdirect habe ich bereits.

Guten Tag!

Gibt es eine Empfehlung für Österreich?

Welches Bankkonto kann ein Deutscher mit Wohnsitz Panamá in Europa eröffnen? DKB wurde mir aus ungeklärten Gründen gekündigt. Finde keine Bank im SEPA Bereich, die mich aufnimmt. Offensichtlich schrillen bei Wohnsitz Panamá überall sofort die Alarmglocken. Brauche es nur für Empfang der Rente und Begleichen der Steuer. Ausgaben über Kredtkarte.

Falls die Frage noch akut ist: warum eröffnest du kein WISE-Konto in Belgien, das ist dann SEPA-konform und die deutsche Rentenanstalt überweist dir das Geld auf dein WISE-Kto in Belgien. Die wiederum überweisen es dir nach Panamá. Auszahlung in USD, Gebühren für die Überweisung sehr gering.

Top-Idee 👏

Revolut hat auch sepa konten,ist in UK

Freut mich von dir zu hören, Richard!

P.S.: ich vermute mal, dass der Fragesteller Tilman in Panamá längst selbst auf die Idee gekommen ist. Die Frage war ja schon 3 Monate alt.

Danke 🙂

Hallo Tilman, die DKB hat Dein Konto wahrscheinlich gekündigt, weil Panama auf der schwarzen EU-Liste geführt wird. Sonst ist die DKB recht kulant. Meinen Wohnsitz in Paraguay hat sie akzeptiert

Swiss money hat auch sepa konten mit crypto ,auf einer plsttform.Fiat geht über Litauen.

SEPA/Fiat geht nicht mehr, Vertrag mit dem Dienstleister in Litauen wurde gekündigt wegen FINMA-Ermittlungen

Schade dass nur alte Inhalte ohne Aktualisierung aufgewärmt werden: der verlinkte Artikel von wegen gratis Visa-kreditkarte bei DKB ist Geschichte

keine EC-mehr und echte kredidkarte nur gegen Gebühr

Keine Frage, bin immer noch bei DKB mit dem Giro, aber ganz so einfach ist es nicht mehr

Danke für deine Hinweise. Die Aufwärmphase dient – wie beim Sport – um die Betriebstemperatur für Höchstleistungen zu erreichen. Bitte nicht erwarten, dass alles an einem Tag fertig ist. Insbesondere die geschätzten Inputs der smarten Bankkunden fließen in die Abwägung und Erstellung von Vorschlägen ein.

Hallo zusammen.Ich freue mich, dass es wieder los geht.

Mit Sicherheit hat sich fast jeder in Sachen Konto,Depot,ETF und Aktien Erweiterung verändert.

Manchmal Frage ich mich, ob ich 6 Jahre vor meiner Rente

Zu viel in meinen 3 Depots habe.DKB,Comdirect,Scalable Capital…..

Werden alle drei Depots von dir bespart? Denkst du über eine Zusammenlegung nach? Die Konditionen sind ja bei allen Anbietern nahezu gleich günstig bzw. kostenfrei.

Es gibt leider bei den Depots Unterschiede.

Bei Comdirect habe ich wenig.Unter anderem auch weil ich zu große Einbußen beim DWS Osteuropa hatte…wodurch ist ja bekannt. Bei einem Überschieben von Anteilen von DKB zu Scalable Capital hat es über ein halbes Jahr gedauert…da war die Aktion des Übertrag bei Scalable Capital vorbei….

Im Sommer 2024 haben wir gemeinsam mit euch – unserer sehr geschätzten Community der smarten Bankkunden – das „Kontopaket Basis“ auf Zeitgemäßheit geprüft. Hier das Ergebnis: https://www.optimal-banking.de/basis/