Rahmenkredit clever einrichten ► Teil 2

Aufgrund der vielen Zuschriften auf den Artikel „Wie ich mir einen Rahmenkredit von 25.000 Euro holte“ gibt es heute einen zweiten Teil mit:

- neuen Details und Tipps

- Antworten auf wichtige Fragen ihrerseits

- Rückmeldungen von genehmigten Kreditlinien

- einen Link-Tipp für alle Azubis/Studenten und Selbstständigen unter uns.

Tipp: In 5–10 Minuten wissen Sie in welcher Höhe Sie eine Kreditlinie erwarten dürfen ► www.ing-diba.de/rahmenkredit

Mit den Infos dieses Artikels steigt die Wahrscheinlichkeit eines genehmigten Rahmenkredits – in genau der richtigen Höhe – enorm an!

A) Details und Tipps

A.1 Optimale Höhe der Kreditlinie

Meine Empfehlung an Sie im ersten Teil war: Seien Sie mutig und beantragen Sie gleich 25.000 Euro (das ist die maximale Kreditsumme). Weiterhin schrieb ich: Wenn die Bank Ihnen weniger zutraut, wird Sie eine Gegenangebot machen.

Umgekehrt funktioniert es auch: Noch am selben Abend antwortete mir ein Leser, dass er den Rahmenkredit mit 22.000 Euro online beantragte und die ING-DiBa ihm in der automatischen Kreditprüfung gleich 25.000 Euro vorschlug.

Tipp: Beantragen Sie die Summe, mit der Sie sich persönlich wohlfühlen. Falls Ihnen die Bank im Beantragungsprozess einen höheren Betrag vorschlägt, können Sie diesen annehmen oder auslassen. Eine schöne Sache: Sie sehen, wie die Bank Sie einschätzt!

Falls Sie sich für eine kleinere Kreditlinie entscheiden, können Sie frühestens nach 6 Monaten eine Erhöhung beantragen. Dann wird jedoch nochmals eine Kreditwürdigkeitsprüfung gemacht. Deswegen hat mein Tipp aus Teil 1 weiterhin Gültigkeit: Beantragen Sie gleich eine hohe Summe. Sie sollen sie ja nicht ausgeben – aber momentan ist es immer relativ leicht, sich für spätere Zeiten oder Notfälle einen großen Kreditrahmen zu besorgen.

► Schritt für Schritt durch den Online-Antrag.

A.2 Referenzkonto

Wenn Sie bisher nicht Kunde der ING-DiBa waren, ist das Referenzkonto – damit ist das Girokonto gemeint, auf das die Auszahlung erfolgt und von dem die Zinsen eingezogen werden – Ihr ganz normales Girokonto.

Wenn Sie bereits ING-DiBa-Kunde sind, können Sie das Girokonto der ING-DiBa als Referenzkonto auswählen. Das ist praktisch, wenn Sie die ING-DiBa fürs Haupt-Girokonto nutzen. Sie können im Antragsprozess aber gleich ein Girokonto bei einer anderen Bank angeben.

Wenn Sie so wie ich die ING-DiBa als hervorragende Neben-Bank nutzen und aus Versehen das hauseigene Girokonto ausgewählt haben, können Sie die Referenzkonto-Verbindung ändern. Dazu loggen Sie sich ins Online-Banking ein:

Die Referenzkonto-Verbindung kann man nur einmal alle 30 Tage ändern. Deswegen habe ich mir den Änderungstermin in den Terminkalender eingetragen.

Man muss nicht extra ein Girokonto bei der ING-DiBa eröffnen, um den Rahmenkredit ausbezahlt zu bekommen, wie ein Zuschauer bei Youtube vermutete.

Tipp: Geben Sie Ihr Haupt-Girokonto als Referenzkonto an.

B. Antworten auf wichtige Fragen ihrerseits

B.1 Wenn ich später einen anderen Kredit/Autoleasing abschließen möchte, schade ich mir nicht, wenn ich so einen großen Rahmenkredit habe?

Glücklicherweise kann man hier Entwarnung geben!

Richtig ist, dass wenn man einen neuen Ratenkredit aufnimmt – auch ein Leasingvertrag ist eine Art Ratenkredit – bereits bestehende Kredite angegeben werden müssen.

Auch bei der Beantragung des Rahmenkredits der ING-DiBa wird nach Krediten und Leasingfinanzierungen gefragt.

Spannend – und darin ist die Lösung begründet –: Nach dem Dispokredit und ggf. Kreditlinien auf Kreditkarten wird nicht gefragt und deswegen muss man diese Art von Kreditlinien nicht angeben.

Was ist der springende Punkt dabei?

Angegeben werden müssen Kredite, die eine feste Laufzeit und eine feste monatliche Rate haben. Das trifft üblicherweise auf Ratenkredite und Leasingverträge zu, nicht aber auf den Girokonto-Dispo und auch nicht auf den Kreditkarten-Kredit. Ebenso nicht auf unseren Rahmenkredit.

Der Rahmenkredit ist auf Dauer angelegt (keine feste Laufzeit). Es gibt keine feste Rate. Wenn Sie den Kredit nicht nutzen, kostet er nichts. Wenn Sie Gelder daraus abrufen, werden exakt die auf den Tag genau berechneten Zinsen vom Girokonto eingezogen.

Der Rahmenkredit ist wie ein Dispo zu sehen!

B.2 Soll ich meinen Partner als zweiten Kreditnehmer reinnehmen?

Tatsächlich empfiehlt das die ING-DiBa im Online-Antrag. Aus der Sicht der Bank ist das klar: Es gibt zwei Personen, die für eine ordnungsgemäße Kreditführung geradestehen.

Ebenso ist richtig, dass sich die Chance auf Genehmigung des Kredits erhöht. Doch die Hürde ist ja wirklich nicht hoch (wenn man keine Probleme in der Schufa hat).

Empfehlung: Tragen Sie nur eine Person ein. Vielleicht möchten Sie später auf Ihren Partner ebenfalls eine Kreditlinie beantragen und verfügen dann zusammen über 50.000 Euro Spielraum!

Nur falls Ihr erster Antrag abgelehnt wurde, dann beantragen Sie mit der zweiten Person. Entweder warten Sie 28 Tage für den erneuten Antrag oder tragen die zweite Person als ersten Kreditnehmer ein und sich selbst als zweite Person. Das geht ohne die 28 Tage Wartezeit!

► Schritt für Schritt durch den Online-Antrag.

C. Rückmeldungen zu genehmigten Kreditlinien

Wie weiter oben geschrieben, wurden einem Leser statt der beantragten 22.000 Euro gleich 25.000 Euro gewährt. Sein Nettoverdienst liegt bei rund 3.200 Euro im Monat. Im Haushalt leben zwei Kinder.

C.1 Benötigt man so ein Einkommen, um die volle Kreditlinie zu erhalten?

Wie Sie aus dem 1. Teil wissen, liegen die maximalen Zinskosten pro Monat bei 121,46 Euro. Um diese zu erreichen, muss man volle 30 Tage die volle Kreditlinie abgerufen haben.

Das heißt: Um die volle Kreditlinie zu erhalten, muss man nach der Haushaltsrechnung (Nettoeinkommen abzüglich der Pauschalen für Lebenshaltung, ggf. Auto usw.) monatlich mindestens 121,46 finanziellen Spielraum haben.

Deswegen verwundert es auch nicht, dass ein anderer Kunde ebenso 25.000 Euro genehmigt bekommen hat, der über ein Nettoeinkommen von „nur“ 1.700 Euro verfügt!

1.700 Euro Netto-Einkommen haben genügt!

(weniger vermutlich auch möglich)

Ebenso wichtig wie die 121,46 Euro ist einen guter Schufa-Score. Sie wissen das: Banken verleihen gerne Geld an Leute, die eine gute Bonität haben.

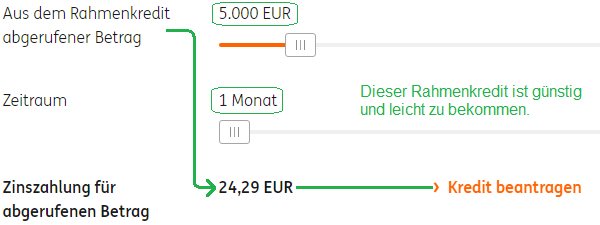

Aktuell liegen uns noch keine Rückmeldungen von Lesern vor, die „nur“ 5.000 Euro beantragt haben. Würde man diese Kreditlinie den ganzen Monat über voll ausnutzen, läge die Zinsbelastung bei netten 24,29 Euro!

Bildschirmfoto von der ING-DiBa ► www.ing-diba.de/rahmenkredit

Das heißt, um einen Kreditrahmen von 5.000 Euro zu bekommen, müssen Sie monatlich knapp 25 Euro über haben!

Aufgepasst: Beim Rahmenkredit reden wir nur über die Zinszahlung, nicht über die Tilgung. Anders als beim Ratenkredit gibt es keinen Tilgungsplan. Wenn Sie nicht tilgen, sondern Monat für Monat die Zinsen von Ihrem Girokonto eingezogen werden, wird das der Bank ganz recht sein. Das kann Jahre so laufen! Ein bisschen Vorsicht ist angebracht, wenn das allgemeine Zinsniveau steigen sollte.

Als smarter Bankkunde sehen Sie aber, dass das keine Strategie ist, um Vermögen aufzubauen. Teilnehmer unseres Programms zur finanziellen Freiheit lernen, wie man statt einer beinahe zinslosen Tagesgeld-Rücklage sich eine Notfall-Kreditlinie einzieht und das freigewordene Kapital zum Vermögensaufbau einsetzt.

“Start-Button für die smarte Kreditlinie”

Lieber Notfall-Kreditlinie einrichten als reale Kaufkraftverluste von beinahe zinslosen Tagesgeld-Rücklagen hinnehmen!

D. Lösung für Azubis, Studenten und Selbstständige

Die ING-DiBa ist aus meiner Sicht momentan die beste Bank für die Einrichtung eines (großen) Rahmenkredits. Allerdings vergibt sie diese tolle Kreditlinie nicht an Azubis, Studenten und Selbstständige.

Angeregt von ihren Kommentaren zum ersten Teil, bin ich für Sie tätig geworden und habe eine kleine Lösung entdeckt (das ist mehr als mir von Teilnehmern geschrieben wurde, die keinen Rahmenkredit für Selbstständige bzw. junge Leute ausfindig machen konnten).

„Kleiner“ Rahmenkredit für alle Berufsgruppen!

Der Anbieter, den ich gefunden habe, ist relativ neu am Markt. Er ist schlank und innovativ: So gibt es im Online-Antrag – welcher gut von einem Smartphone aus komplett durchgeführt werden kann – kein Feld, welches die Berufsgruppe abfragt!

Das heißt: Egal womit Sie Ihr Geld verdienen (oder ob Sie überhaupt Geld verdienen, denn für den Nettoverdienst gibt es ebenfalls kein Eingabefeld), können Sie den Rahmenkredit beantragen!

Natürlich gibt es auch hier eine Bonitätsprüfung und diese sieht so aus: Abfrage bei der Schufa + einmaliger Online-Zugriff auf Ihr Girokonto, um dort automatisiert ihr Bonität einzuschätzen. Wer kein Online-Girokonto hat oder diesen Zugriff nicht möchte, der kann die Kontoauszüge per E-Mail senden.

Beim Online-Zugriff gibt es die Kreditentscheidung innerhalb weniger Sekunden, bei der E-Mail-Variante innerhalb eines Banktags.

Es gibt einen Haken: Der Kreditrahmen ist (momentan) auf 1.500 Euro begrenzt.

Weitere Details, den Namen und den Link des Anbieters entnehmen Sie bitte dieser Übersicht:

|

|

|

|---|---|---|

| Rahmenkredit für smarte Bankkunden | ||

| Laufzeit | unbegrenzt (Kreditlinie wird auf Dauer eingerichtet) |

|

| Kreditlinie | 1.500 Euro | 2.500 bis 25.000 Euro |

| aktueller Effektiv-Zinssatz | 14,99 % (bis 5.9.2017 und für Bestandskunden: 9,99 %) | 5,99 % |

| monatliche Rückzahlung (falls Geld abgerufen wurde) |

5 % des offenen Betrags, mindestens 20 Euro (bis zum 5.9.2017 waren es 3%) |

keine, es werden nur die Zinsen abgebucht (man kann natürlich freiwillig mehr abbuchen lassen oder selbst einzahlen) |

| als Reserve-Kreditlinie (ungenutzt, aktuell kein Geldabruf) |

kostenlos | |

| Beantragung für … | alle Berufsgruppen (!) | fester, nicht selbstständiger Job (Arbeiter, Angestellter, Beamter, Rentner/Pensionär, Soldat und Freiberufler ohne Gewerbeanmeldung) |

| Weitere Infos + Online-Antrag: | www.cashpresso.de | www.ing-diba.de |

| Wohnsitz Österreich: Bei Cashpresso kann man den Rahmenkredit auch mit Wohnsitz in Österreich bekommen. Persönlicher Hinweis: Die Ausarbeitung solcher Artikel für Sie macht unwahrscheinlich viel Arbeit – umso mehr freue ich mich, wenn sie rege genutzt, weiterempfohlen und verlinkt werden. Mein Dank an Sie als engagierter smarter Bankkunde kommt von ganzem Herzen! |

||

Gerne weiteres Feedback über die Kommentarfunktion!

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Artikel-Video mit persönlichen Anmerkungen:

Link zum Rahmenkredit ► http://www.ing-diba.de/rahmenkredit

Ich freue mich auf Ihr Feedback via Kommentarfunktion … hilft ja auch künftig noch bessere Inhalte zu produzieren. 🙂

Hallo Gregor,

zählt man nicht in irgendeiner Weise als Arbeiter auch wenn man Azubi ist?

Weißt die Ing-Diba Azubis bewusst ab?

Das mit dem Status Azubi erkennt man leicht an der Gehaltsabrechnung. Es ist eine geschäftspolitische Entscheidung der Bank, wem sie eine Kreditlinie einräumt und wem nicht. Das möchte ich nicht bewerten. Zudem haben wir eine Alternative für alle Berufsgruppen aufgetan.

Wenn es nicht eilt, würde ich Studenten eher zum DiBa-Giro raten, da bekommt man bei guter Schufa 500€ Sofort-Dispo, der sich, bei ein klein wenig Kontoaktivität, auch langfristig erhöhen lässt. Mann kann ja jedes Quartal mal eine Anfrage im Online-Banking machen.

Vorteil: Seriöse Bank, niedrigerer Zins. Nachteil: Dauert halt ein bisschen.

Cashpresso klingt für mich erst mal nach „Vorsicht“- auch wenn ich den Anbieter noch nicht zu beurteilen vermag. Und eine Schufa-Abfrage oder gar Eintrag von denen ist für die Scores wahrscheinlich auch nicht gerade förderlich.

Wer als Student immer mal Geld benötigt, dem stehen meiner Meinung nach folgende Optionen offen:

– Nebenjobs, Werksstudentenjobs, BAföG

– KfW-Studienkredit (ca. 3%* Zins, max. 650€/Monat, bis mxa. ins 14. HS-Semester), Karenzphase, Tilgung in kleinen Schritten möglich

– KfW-Bildungskredit (ca. 0,85%* Zins, max. 300€/Monat + einmalige Abschlagszahlung), 4 Jahre nach letzter Auszahlung zu tilgen kleineren Schritten

– Dipso-Kombination von 2-3 Girokonten (Bspw. DKB 500€, DiBa 500€, N26 500€) macht auch 1500€ Kreditlinie

– Barclaycard for Students (teurer Zins, teure Abhebegebühr, aber für den Notfall brauchbar)

*Hab den genauen Zinssatz grad nicht im Kopf. Kann man bei der KfW nachsehen.

Vielleicht können wir sogar mal einen extra Beitrag zum Studenten-Girokonto der ING-DiBa inkl. Dispo-Kreditlinie machen. Wem der Gedanke gefällt und Lust auf eine Vorreiter-Rolle hat, den bitte ich um Feedback bzw. Mithilfe. ► Hier der Link.

Kann mich nur dem User „Leser“ anschließen ich glaube es ist viel Sinnvoller bei einer guten Bank wie Ing-Diba zu warten und einen Dispo zu beziehen oder bei der DKB ein Dispo zu beantragen. Auch als Azubi ist 1500 Euro möglich und das für ein viel besseren Zins (Bonität vorausgesetzt)

Daher mein Tipp Experimente wie Cash… belassen und ein vernünftiges Girokonto bei der DKB eröffnen Kreditlinie + Dispo als Azubi bei meinem Bekannten schon über 2000 Euro für einen Zins von etwa 7 Prozent viel Smarter 🙂

Wenn der Gehaltseingang nicht entsprechend codiert ist, wird sich der Dispo bei der DKB nicht ohne Weiteres erhöhen lassen. Bei der DiBa ist das Ganze wohl etwas lockere: Für Studenten wäre daher DiBa bspw. fast sinnvoller, was den Ausbau der Kreditlinie angeht- denn wo bei der DKB z.B. das BAföG oder ein KfW-Kredit (= regelmäßige Geldeingänge) keine Dispo-Erhöhung zur Folge haben, könnte es bei der DiBa anders aussehen. Ich würde es gerne selbst ausprobieren, habe aber mittlerweile alle Geldeingänge bei der DKB und will das vorerst auch nicht extra ändern. Durch regelmäßige Umbuchungen auf die DiBa könnte man ggf. einen höheren Dispo bewirken- aber als Student hat man meist nicht ausreichend Geld auf der Kante, um solche Spielchen langfristig betreiben zu können 😉

Habe das Diba Konto eigentlich nur als Ersatz-Konto zum Bezahlen bei Aldi etc. da will ich lieber kein Dispo.

Bei der DKB dagegen läuft das Gehalt etc. rein zudem bekommt man eine recht hohe Kreditlinie, was meiner Meinung nach besser als der Dispo selbst ist. 😀

Wenn ich dann irgendwann mal Angestellter bin, werde ich wohl den Rahmenkredit der Diba nutzen. Gefällt mir echt gut einfach Geld rüberweisen. 😀

Hallo Gregor,

kann man seine Eltern für den Rahmenkredit bei der Diba werben? Ich meine ich habe mal was gehört von Provision bei Girokonto Eröffnung gilt das auch für ein Rahmenkredit?

Reichen für den Rahmen Kredit die Lohnabrechnungen aus, oder will die Ing Diba auch Kontoauszüge mit den Gehaltseingängen sehen? Danke für Info!

Gruß Günther

Beides ist möglich:

a) Einmaligen Online-Zugriff auf das Gehaltskonto erlauben

b) Kopie der Lohnabrechnungen per Post einsenden (gebührenfrei mit unterschriebenen Vertragsausdruck über PostIdent)

Ok Danke! Werde ich mal Probieren!

Gregor kann man hier auf Deutscheskonto.org ein Benutzerkonto erstellen? Sodass man hier nicht immer als Gast schreiben muss?

Ein richtiges Forum wäre mal was 😉

Teilnehmer unseres Programms zum Vermögensaufbau erhalten ab dem 4. Monat persönliche Zugangsdaten und ab dem 5. Monat Zutritt zum internen Forum.

Hallo, hier ist der mit den 22.000.- Antrag. Warum 22k? Ich wollt einfach mal versuchen wie die Algos funktionieren. Und siehe da es gab auch eine Anpassung nach oben. Also kein besonderer Grund. Ich habe inzwischen auch die Auszahlung und Rücküberweisung getestet – alles kein Problem. Es funktioniert so wie versprochen 🙂

Ich habe mir auch die Info zur Überzahlung von IngDiba geholt: ist nicht möglich, dafür sollte ich doch das Extra Konto anlegen. Als nun „Bestandskunde“ steht einem nun einfach alle Kontoarten als Onlineantrag zu Verfügung. Keine weitere Ident-Sachen nötig.

Da ich mit der Praxis und der Online-Situation bei der Consorsbank (Rechenfehler in der Anzeige: da fehlen schonmal krumme Summen im 3stelligen Bereich die Tage später nach Anruf korrigiert werden) nicht zufrieden bin, halten mich nur noch die höheren Orderkosten bei Ing-Diba zurück. Vielleicht sollte man alles ein wenig verteilen zwischen London (Barclay) Paris (Consors) und Ing-Diba (Amsterdam) …. ?!? ;D

twm

Sehr smart 🙂 vielen, vielen Dank!

Hallo Gregor, ich selbst zahle noch einen höheren Ratenkredit ab und habe die 5000€ bei der VW Bank, sowie die 25000€ über die Diba ohne Probleme erhalten. Also auch mit Kredit bekommt man noch Kredite😊

Sehr, sehr gut! Vielen Dank für dieses wichtige Feedback, an dem wir alle sehen, was möglich. 🙂

Hat jemand mal dieses „cashpresso“ ausprobiert?

Ja. Hab am Samstag morgen mich angemeldet. Ging alles super. Bis auf die Legitimation. Meine eingebaute WebCam ist zu unscharf. Daher über Smartphone. Montag mittag war das Geld schon da.

JA habe ich und auch bekommen ! Ging echt schnell !

Wird das Ing Diba Extra Konto der Schufa gemeldet ?

Weiß das jemand?

Nein das Extra Konto wird nicht bei der Schufa eingetragen, da es ein reines Guthabenkonto ist. Siehe auch Gregors Beitrag dazu:

https://www.deutscheskonto.org/de/schufa-score-verbessern/

Gruß /torstent

Ich habe den 25.000€ Rahmenkredit bei der ING Diva beantragt und wurde sofort abgelehnt. Ich verdiene im Hauptjob netto etwas über 1930€, bin alleinstehend und übe noch eine Nebentätigkeit aus, wo jeweils nochmal um die 100-170€ monatlich reinkommen.

Ich vermute, dass die Scufa das Problem ist, obwohl ich mir finanziell noch nie etwas habe zu Schulden kommen lassen. Trotzdem habe ich nur einen Schufa Score von mittlerweile 89,6% (war schonmal auf ca. 85%).

Vielen Dank für diese detaillierten Angaben. Das hilft uns immer genauer Banken und ihre Prozess zu beobachten!

Die Vermutung, dass der aktuelle Schufa-Score ausschlaggebend für die Entscheidung war, ist naheliegend.

Für diejenigen, die sich mit der Schufabewertung noch nicht so gut auskennen: 89,6 % hört sich erst ein Mal gut an, weil deutlich näher an 100% als an 50 %. Aus Banksicht, ist es das aber nicht. Es bedeutet „deutlich erhöhtes bis hohes Risiko“. Mehr dazu hier: https://www.deutscheskonto.org/de/schufa-auskunft/#basisscore

Wir gehen derzeit davon aus, dass eine wichtige Marke die 90 % sind. Das könnte bedeuten, dass wenn es bei Ihnen weiter so Bergauf geht, Sie nach 2-3 Schufa-Updates den Rahmenkredit nochmals beantragen und dann eingerichtet bekommen.

Hallo,

bei mir folgendes:

Etwas ähnliches Netto plus Nebeneinkünfte, gute Schufa (92%) aber bereits ein bisschen was bei der KfW (Studienkredit, Bafög). Habe nicht angekreuzt, dass diese abgelöst werden sollen (wieso auch: aktuell bei 0,76% und 2,38%). Und noch ein Ratenkredit bei der DKB. Desweiteren hat der Login beim Banking (1822direkt) technisch nicht geklappt. Vermutlich waren das zu viele Kriterien für den Algorithmus.

Viele Grüße

Hallo Gregor,

ich habe dazu eine Frage. Wenn Chris (Beitrag 17.Juli 18)bei „weiteren Krediten“ angekreuzt hätte, dass er seinen Kredit mit dem Rahmenkredit ablösen möchte, hätte er dies dann auch gemusst oder steht ihm nach Zusage frei was er mit dem Geld macht?

Gute Frage! Das habe ich beim Rahmenkredit selbst nicht angekreuzt. Könnte sein, dass wenn man das macht, der bestehende Ratenkredit bei der Haushaltsrechnung wieder abgezogen wird. Besteht den bereits ein Ratenkredit?

Hallo Gregor,

wie ist es eigentlich wenn man einen Rahmenkredit bei der ING beantragt und das nicht allein sondern mit Ehefrau als zweiten Kreditnehmer. Bei Bewilligung wird der Rahmenkredit bei mir im ING Onlinebanking angezeigt oder vergibt da die ING neue Banking Zugangsdaten und das extra für den Rahmenkredit. Hast da schon Erfahrung wie die ING es macht?

PS. danke für deine Seite für deine Tipps

Sehr gute Frage, herzlichen Dank!

In dem beschriebenen Fall würde Ihr Frau einen eigenen Zugang zum Online-Banking für den Rahmenkredit bekommen, Sie aber auch. Sie hätten dann 1x Zugangsdaten für Ihr Girokonto und 1x für den Rahmenkredit. Ursächlich dafür ist der Rahmenkredit als „Gemeinschaftskredit“. Würden Sie ihn alleine beantragen, würde es bei einem Zugang bleiben. Es erscheint dann einfach das Kreditkonto als weiteres Konto in Ihrer gewohnten Übersicht.

Falls Sie schon die App der ING verwenden, können Sie dort das Kreditkonto mit reinladen lassen. Dann herrscht in der App zumindest Übersichtlichkeit auf einen Blick. Hilft das weiter?

Hallo Gregor.

Ja hab es schon gedacht oder besser gesagt vermutet 🙂

Da ich Kunde der Ing bin werde ich versuchen auch wegen der Übersichtlichkeit das Kreditkonto bei mir im Online Banking zu laden.

Ob es klappt werde ich berichten.

Das Beste ist das ich heute den vollen Disporahmen und Rahmenkredit wie beantragt bekommen hab

Hervorragend! Respekt und Glückwunsch für die gelungene Umsetzung!

Vielen Dank für diese tolle Seite und die Anregung zur Einrichtung eines dauerhaften Rahmenkredits in guten Zeiten für schlechte Zeiten 😉 Hierfür revanchiere ich mich mit einem Erfahrungsbericht mit Zahlen, Daten, Fakten:

Ich habe heute online den Antrag mit 20.000 € bei der ING gestellt und bekam direkt den Vorschlag, auf 25.000 € zu erhöhen (was ich natürlich gemacht habe). Mein angegebenes monatliches Nettogehalt liegt bei ca. 3.100 €.

Ich habe nicht vor, den Rahmenkredit demnächst zu nutzen.

Aber er ist ein weiter Baustein beim Aufbau der finanziellen Sicherheit. So verstehe ich auch deine Beiträge diesbezüglich.

Das Verfahren ist noch nicht ganz abgeschlossen, da aufgrund veralteter Technik meinerseits eine Onlineverifizierung nicht klappte. Also dann halt altmodisch mit ausdrucken, unterschreiben, abschicken.

Ich bin aber zuversichtlich, da mein Schufa-Score 2017 bei 98% lag und sich seither nicht so viel daran geändert haben dürfte.

Hallo Heiko,

perfekt! Über deine Sichtweise, deine Umsetzung und deine Absicht freue ich mich riesig 🙂 Sehr smart!

Herzlichen Dank!

Ok, auch auf dem Postwege ging es schnell.

Rahmenkredit ist eingerichtet wie oben beschrieben.

Klasse, ich freue mich sehr das zu hören 🙂 Danke!

Hallo Gregor,

ist es nicht ein Fehler der sich rächen könnte wenn man Hausfinanzierungen beim Kreditantrag nicht angibt?

Die spielen doch eine wesentliche Rolle bei der Kostenrechnung?

Wenn die Bank später dahinter kommt zeugt das von unglaubwürdigkeit?

Mfg

Maik D.

Hallo Maik,

man gibt nur an, was die Bank fragt. Die Bank verarbeitet ja auch nur Informationen, die sie abfragt. Die Bank fragt nicht nach einer Immobilienfinanzierung.

Hallo Gregor,

ich habe den Rahmenkredit auch bei der ING in Höhe von 25.000 EUR bekommen. In der Schufa wurde dieser auch ganz normal eingetragen:

„ING hat gemeldet, dass ein Rahmenkredit in Höhe von 25t€ eingeräumt wurde.“

Zusätzlich ist aber noch eine weitere Eintragung in der Schufa:

„Die ING hat zu diesem Vertrag eine Information gemeldet. Diese Information wird für 3 Jahre nach Erledigung gespeichert.“

Wie kann ich denn herausfinden, was für eine Information die ING der Schufa gemeldet hat? Den Rahmenkredit nutze ich (noch) nicht.

Viele Grüße,

René

Hallo René!

Was diese Information genau beinhaltet kann ich dir nicht sagen. Unüblich ist dieser Vermerk aber nicht. Ähnliches wurde bei mir auch in der Schufa vermerkt bei einem normalen Ratenkredit und auch bei Revolving Kreditkarten eingetragen.

Das heißt im Endeffekt nur, dass dieser Rahmenkredit auch nach eventueller Kündigung noch 3 Jahre als „erledigt“ in der Schufa eingetragen bleibt.

Viele Grüße

Daniel

Hallo zusammen,

habe eine Frage zum ING Rahmen Kredit. Da ich bereits die zweite Absage bekommen habe (1ste Anfrage 25000€, 2te Anfrage 15000€ bei sehr guter Bonität) bitte ich euch nun um Rat.

Laut ING Politik habe ich wohl ein großes Problem. Mein Arbeitgeber hat seinen Sitz nicht in Deutschland (ich bin Grenzgänger EWR nicht EU). Mein üblicher Wohnort ist Deutschland.

! Auszug aus den häufigsten Fragen der ING!

beantragen

…

Sie haben Ihren Wohnsitz und Arbeitsplatz in Deutschland und ein Gehalts-Girokonto.

Wenn Sie den Kredit gemeinsam beantragen: Sie wohnen unter gleicher Adresse.*

Kann mir einer helfen? Evtl. mit ähnlichen Erfahrungen?

LG Matthias

Ich möchte etwas berichten:

Als Ing Kunde habe ich 2018 mein Konto eröffnet. Am 06.11.2019 habe ich einen Rahmenkredit in der Höhe von 2’500€ beantragt und am 14.11.2019 bekommen.

Am 22.10.2020 habe ich eine Erhöhung beantragt auf 10’000 und diese auch erhalten.

Am 18.06.2021 habe ich einen Ratenkredit in Höhe von 15’000 beantragt und am 21.06.2021 bestätigt bekommen.

Damit habe ich dann meine Kreditkarten und den Rahmenkredit ausgeglichen. Zugleich habe ich jetzt noch zur Verfügung falls ich mal Geld benötige.

Ich finde das ist eine gute Sache. Jetzt habe ich 25’000€ zur Verfügung plus meine Kreditkarte von der Advanzia Bank Mastercard Gold und der Payback American Express.

Was sagt ihr dazu?

Bravo!

Damit hast du gut vorgesorgt für unvorhergesehenes das hoffentlich nie eintreten wird, finde ich

Hm, vielleicht stehe ich ja auf dem Schlauch, aber du schreibst, du hast mit einem Ratenkredit von 15.000€ deinen Rahmenkredit & deine Kreditkarten ausgeglichen. Das heißt doch, von den 15.000 wird etwas abgezogen. Außerdem muss doch der Ratenkredit bedient werden. Wie kommst du dann auf verfügbare 25.000€?

Zum Zeitpunkt der Beantragung habe ich 25000€ und das Geld ist ja nicht weg. Von der Karte kann ich es ja wieder nehmen indem ich damit bezahle. Also ist der Rahmen ja trotzdem da

Hallo,

mir erschließt sich die Logik nicht. Wozu einen Ratenkredit?

Was ist das Ziel der Transaktionen?

Ich wurde auf Check24 weiter geleitet

Verstehe immer noch nicht:wenn du deinen Rahmenkredit ausgleichst, hast du ihn doch vorher in Anspruch genommen, sprich, da sind zumindest weniger als 15.000€.

Da du bei der Ing-Diba ja kreditwürdig bist, könntest du doch (wie ich) gleich einen Rahmenkredit von 25.000€ beantragen, die du zur freien Verfügung hättest. Denn ein Ratenkredit ist doch zweckgebunden, oder?

Also sofern er vorher die Summe x aus seinem Rahmenkredit und der Kreditkarte für Käufe, etc verwendet hat…

„Damit habe ich dann meine Kreditkarten und den Rahmenkredit ausgeglichen. Zugleich habe ich jetzt noch zur Verfügung falls ich mal Geld benötige.“

… und in nächster Zeit diese nicht ausgleichen kann, ist es womöglich schon besser einen Ratenkredit mit günstigerem Zinssatz zu wählen, um die höheren Zinsen des Rahmenkredits zu vermeiden.

Das nun verfügbare Polster ist aber nur noch:10.000 (Rahmenkredit)

+ 15.000 – X (Ratenkredit – „beglichene“ vorherige Ausgaben)

+ Limit Kreditkarte.

–> Die Frage ist, was ist X?

Da die Zinssätze der Kreditkarten wirklich hoch sind, würde ich persönlich auch keinen (mittel- und langfristigen) Gebrauch davon nehmen wollen.

Es ergibt also schon Sinn lieber offene Verpflichtungen durch einen Ratenkredit zu haben, sofern man erstmal nicht ausgleichen kann. Aber dadurch verschwindet das zurückzuzahlende Geld nicht aus der Welt. Der Betrag X bleibt als Schuld offen. Und den verfügbaren Betrag mit 25.000 Euro zu bezeichnen, sehe ich eher als Selbstbetrug (auch wenn die Limits bei den Kreditkarten hoch sind). Also Vorsicht!

…

Gilt natürlich alles nur, sofern die vorherigen Kommentare nicht missverständlich formuliert wurden.

Vielen Dank.

Ich versuche es. Mein Ratenkredit ist auch nicht zweckgebunden.