Gebrauchtwagen-Kredit – wo günstig?

Neuwagen hatte ich mehrmals bei meinen Reisen in Nordamerika als Mietwagen. Für Privat oder Geschäft kaufte ich bisher immer nur Gebrauchtwagen.

Wenn das eigene Auto nicht gerade als Hobby oder Statussymbol erworben wird, macht es wirtschaftlich Sinn, ein gebrauchtes Fahrzeug in einem guten Zustand zu übernehmen.

Der diesjährige Durchschnittspreis von Gebrauchtwagen, die über Deutschlands größten Marktplatz erworben wurden, beträgt 25.711 Euro. Bei diesem Betrag und den aktuellen Zinsen lohnt sich häufig eine Finanzierung, damit noch rentablere Vermögensbausteine weiterhin für seinen Besitzer arbeiten können.

Natürlich gibt es viele Haushalte, die müssen finanzieren, weil es nicht anders geht.

Kreditvergleich ist (auch) beim Gebrauchtwagenkauf wichtig

In diesen Fällen ist es noch wichtiger, einen Kreditvergleich zu machen, denn jeder Euro, der nicht an Zinsen gezahlt werden muss, bleibt Ihnen für andere wichtige Dinge.

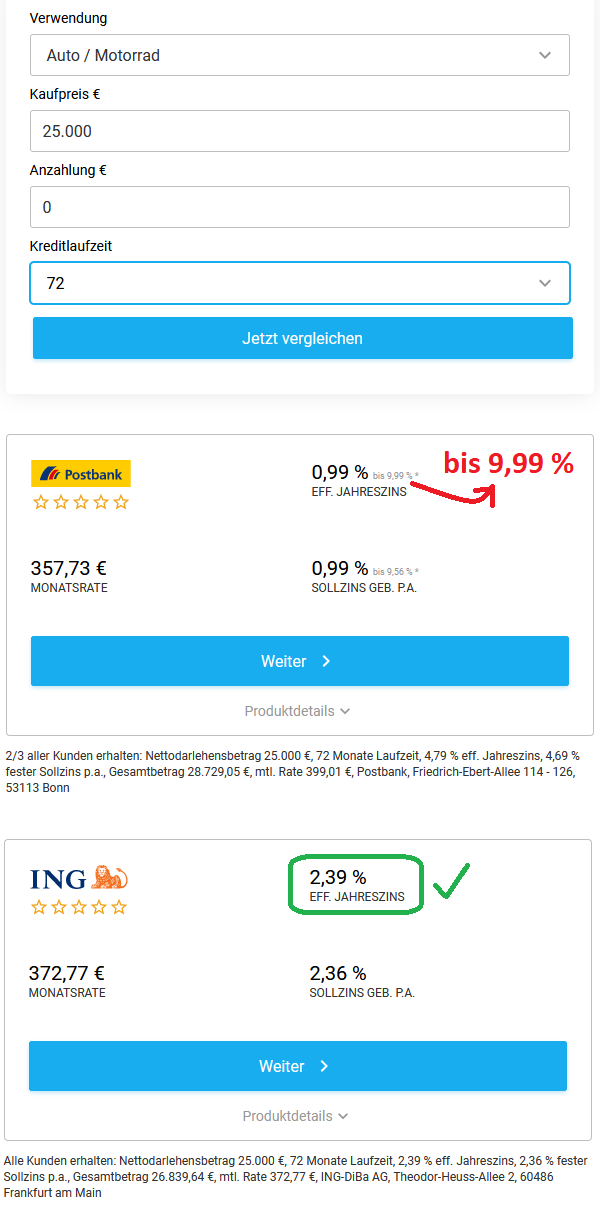

Wichtig: Geben Sie beim Vergleichstool Ihre persönlichen Daten an, sonst erhalten Sie einen Vergleich mit „Schaufensterzinssätzen“, die nur auf Grundlage der besten Bonität zu bekommen sind. Nach Eingabe der persönlichen Daten werden Ihnen nur noch Kreditanbieter angezeigt, die ihren „Datensatz“ finanzieren würden. Das macht die Auswahl einfach. Natürlich bekommen Sie dann auch die realen Zinssätze für Ihre Bonitätsstufe angezeigt.

Schaut man sich den Vergleich bei Smava für 25.000 Euro Kreditsumme und einer Laufzeit von 6 Jahren an (wird häufig für Kredite bei Gebrauchtwagen ausgewählt und hängt mit der geplanten Nutzungsdauer zusammen), gibt es allein auf der ersten Vergleichsseite einen monatlichen Zinsunterschied von 50 Euro.

Über die gesamte Laufzeit wären das 3.600 Euro!

3.600 Euro haben oder nicht? Ihnen fällt bestimmt etwas ein, was man mit dieser Summe machen könnte, wenn man sie einsparen kann.

Noch mehr Einsparpotenzial bei Autokrediten

Natürlich ist mehr Einsparpotenzial bei Autokrediten drin, denn die 50 Euro pro Monat kamen vom Vergleich grundsätzlich guter Anbieter. Wer ohne Vergleich in dieser Größenordnung einen Kredit abschließt, kann bis zu fünfstellig draufzahlen!

Da hätte man sich gleich einen Neuwagen leisten können, denn die über mobile.de verkauften Neuwagen haben einen durchschnittlichen Kaufpreis von 36.340 Euro.

Wie würde ich es machen?

Auch wenn bei mir aktuell kein Autokauf ansteht, würde ich, wenn es so weit ist, auf jeden Fall eine Finanzierung über diesen Kreditrechner speziell für Autokredite prüfen.

Insbesondere wenn die Niedrigzinsphase weiterhin anhält, kann es je nach finanziellem Mindset smarter sein, einen langfristigen Gebrauchsgegenstand über die geplante Nutzungsdauer zu finanzieren als das Geld aus andere Investitionen herauszuholen.

Beispielsweise ist die prognostizierte Rendite meiner Waldanlage höher als die Zinsen für den Autokredit. Es wäre finanziell unklug die Bäume zu Gunsten eines Autos aufzulösen.

Von Leasing bin ich übrigens kein so großer Freund, weil in den Verträgen oft nicht so leicht erkennbare und höhere Zinsen sowie Gebühren inkludiert sind. Zudem sind nicht wenige Leute bei der Rückgabe des Wagens über Mehrkosten bezüglich gefahrener Kilometer oder angebliche oder echte Schäden überrascht.

Ich mag Dinge, die einem selbst gehören* – auch wenn Sie fremdfinanziert sind.

*Einigen unserer Leser gehören Fahrzeuge indirekt, weil sie auf die Namen von Firmen oder Stiftungen laufen, aber sie haben letztendlich die Kontrolle darüber.

Wichtiger Tipp zum Gebrauchtwagen-Kredit

Besorgen Sie sich den Kredit vor dem Autokauf

Ja, es gibt immer wieder Menschen, die einen Kaufvertrag vorbehaltlich einer Kreditzusage unterschreiben. Das setzt sie unnötig unter Druck und im schlechtesten Fall bekommen Sie keinen Kredit und Enttäuschung und Ärger ist auf allen Seiten.

Im zweitschlechtesten Fall bekommen Sie einen teuren Kredit, weil Sie möglicherweise die (örtliche) Bank bereits davon in Kenntnis gesetzt haben, dass sie bereits den Kaufvertrag unterschrieben haben und nun den Kredit brauchen.

Kreditvergleich im Internet sinnvoll

Am besten gehen Sie durch den Online-Kreditvergleich mit Eingabe Ihrer persönlichen Daten. Nur so bekommen Sie von verschiedenen Banken auf genau Ihre Bonität zugeschnitten mehrere aussagekräftige Kreditangebote.

Sie können dann immer noch schauen, ob Sie beim Kreditabschluss nochmals 5.000 Euro raufgehen oder ob 5.000 Euro weniger auch genügen würden.

Auf jeden Fall haben Sie eine Kreditzusage in der Tasche. Sie können sich bei vielen Banken den Kredit bereits auf Ihr Girokonto auszahlen lassen und haben mehrere Wochen Zeit, den Nachweis über die Anschaffung des Autos einzureichen.

Selbst wenn Sie sich 30.000 Euro auszahlen lassen haben und anschließend ist es durch Ihre gute Verhandlung zum Kaufpreis von 27.500 Euro gekommen, macht das nichts. Die Überzahlung können Sie entweder behalten und für andere nicht nachzuweisende Zwecke ausgeben oder – je nach Vereinbarung von Sondertilgungsregeln – Sie zahlen sie wieder ein, um mit dem Kredit früher fertig zu sein.

Bei den aktuellen Zinssätzen würde ich im Zweifel lieber etwas mehr beantragen und das Geld anderweitig sinnvoll nutzen oder per Sondertilgung wieder einzahlen.

Auf jeden Fall besser, als wenn die Zahlen umgekehrt wären: Sie haben 27.500 Euro ausgezahlt bekommen, der Wagen ist aber lediglich für 30.000 Euro kaufbar. Krediterhöhung oder Abschluss eines zweiten Kredits? Nicht so angenehm wie die erste Variante!

Fragen und Erfahrungen?

Wie immer freue ich mich über den smarten Austausch mit Ihnen und unserer Community über die sinnvolle Finanzierung von langfristig nutzbaren Gebrauchsgegenständen wie hier am Beispiel eines Autokredits.

Diese Themen möchte ich bei Ihnen nochmals in Erinnerung rufen:

- Geheimnis: Ob Sie einen Kredit bekommen, liegt oft daran, wo Sie ihn beantragen!

- Varianten der Finanzierung eines Neuwagens

- Geheimtipp: Günstiger finanzieren über einen Autokredit

Vielleicht kennen Sie jemand, auf den unser Artikel zutrifft?

Wenn jemand aufgrund dieses Artikels zu einer guten Finanzierung seines Gebrauchtwagens kommt, freue ich mich über Rückmeldung inklusive Bildeinsendung (wird via Kommentarfunktion veröffentlicht) und als Dankeschön gibt es eine kleine Überraschung (wird auch veröffentlicht). Dieses Angebot ist bis auf Widerruf gültig.

Richard Banks mit Geschäftswagen (gemietet) bei einer Seminar-Woche im Ausland.

Empfehlung

Wie immer ein toller und sehr hilfreiche Artikel. Vielen Dank dafür.

Eine kleine Ergänzung von mir. Neben der Finanzierung eines neuen Gebrauchtwagens, kann sich manchmal ja auch noch die Reparatur des noch vorhandenen Wagens lohnen. Günstiger als ein neuer Gebrauchter ist sie zumeist allemal.

Es gibt mittlerweile auch unabhängig vom Autokauf abschließbare Reparaturversicherungen auf dem Markt, für all die, die nicht von unerwartet hohen Kosten überrascht werden wollen. Dort zahlt man eine monatliche Prämie und dafür sind größere Reparaturen zu einem großen Teil versichert.

Die Marktlage ist allerdings extremst übersichtlich. Es gibt leider nur sehr wenige Anbieter. Die wohl noch bekanntesten sind die GAV und die DEVK. Wobei die GAV eine Tochter der DEVK ist. Beide Versicherungen bieten Reparaturkostenversicherungen an. Es gibt verschiedene Tarife die entweder bestimmte Baugruppen ausschließen oder aber eine mehr oder weniger hohe Selbstbeteiligung fordern.

Für den ein oder anderen lohnt es sich aber vielleicht, solch eine Versicherung abzuschließen. Es muss aber einem klar sein, dass diese nicht für alltägliche Reparaturen sondern wirklich nur für große Reparaturen, die recht teuer werden können, geeignet sind. Dafür sorgen wie gesagt die Selbstbehalte beziehungsweise je nach Tarif Ausschüsse von bestimmten Baugruppen.

Versicherbar sind dabei Autos meist bis zehn Jahren und bis deutlich über 100.000 km. Genaueres findet man, wenn man auf den Angeboten recherchiert.

Das nur als zusätzlicher Tipp.

Falls jemand noch andere Anbieter kennt ihr oder vielleicht sogar Erfahrung damit hat, kann er ja gerne auf meinen Kommentar hier antworten.

Danke für den Artikel.

Hat jemand auch Tipps für selbstständige Freiberufler (dazu erst seit einem knappen Jahr tätig)?

Ich möchte einen Gebrauchtwagen finanzieren und könnte dies auch über meine Rahmenkreditlinie bei ING und VW auch tun, allerdings zu etwa 6 % effektivem Jahreszins, also nicht gerade günstig. Dennoch bin ich über die Rahmenkreditlinie, die ich mir nach der Lektüre der hier veröffentlichten Artikel noch als Angestellter besorgen konnte, sehr glücklich. Danke auch dafür.

Vielleicht kennt aber jemand eine günstigere Variante? Ich scheue ein wenig, in dieser Situation Kreditanträge zu stellen, weil ich für dieses Jahr noch keine EÜR vorweisen kann bzw. nur Hochrechnungen. Wenig Aussicht auf Erfolg und schlechterer Schufa-Score.

Disclaimer: Ich kenne die genauen Randbedingungen nicht.

Was gleich ist: Bin ebenfalls Freiberufler, allerdings seit ueber 20 Jahren. Ich habe Autos geleast, gekauft und das erste auch finanziert. Das war mein einziger Kredit bis heute, weil der Druck zur Mobilitaet damals unmittelbar hoch und nicht anders erfuellbar war. Vielleicht ist das hier ja auch der Grund.

Gerade Corona relativiert in meiner Branche (IT) allerdings viel und viele Leute arbeiten komplett remote. Sollte das zutreffen, wuerde ich mir das mit dem Kfz noch einmal ueberlegen und zumindest solange warten, bis man das Geld fluessig hat. Mein Letzter ist ein jetzt acht Jahre alter Superb, den ich fuer unter 25000 damals neu gekauft habe. Super Langstreckler (800-1000km pro Fuellung) und es passt auch einmal etwas rein (grosser Kombi). Der wird heruntergefahren und ein Endtermin ist dahingehend gerade bei der o.g. gegenwaertigen geringen Fahrleistung nicht wirklich abzusehen. Aber der hat auch etliche Jahre mit 35000+ Kilometern klaglos hinter sich gebracht.

Auch immer mal die Steuern ansehen. Ich kaufe Autos meist gezielt in Jahren guten Umsatzes, weil ich ausser etwas Hardware und Uebernachtungen (wenn man den fahren muss, s.o.) eh kaum etwas zum Absetzen habe. Da gibt die degressive Sonderabschreibung auf Firmenwagen wenigstens eine Minientlastung.

Aus meiner Sicht lohnt es sich im Moment sehr, auch Leasing ins Auge zu fassen. Mit der Prämie für Elektroautos bzw. Hybride kommt man effektiv auf sehr günstige Konditionen. Vor allem wenn man ein Unternehmen hat und die Leasingraten auch noch problemlos steuerlich absetzen kann. Dann braucht man auch keinen Kredit abzuschließen und wenn sich die Umstände in zwei bis drei Jahren wieder ändern und man evtl. kein Auto mehr braucht, muss man sich auch nicht um einen Verkauf zu kümmern.