Rahmenkredit ► Wie ich sofort 25.000 € bekam … Sie können das auch!

In diesem Artikel zeige ich Ihnen, wie ich trotz überschaubaren Einkommens[1] sofort nach dem Online-Antrag einen Rahmenkredit in Höhe von 25.000 Euro bekam.

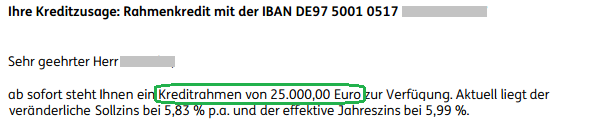

Ausschnitt des Briefes (PDF) mit der Kreditzusage

Sie erfahren, wie Sie das ebenfalls tun können und weswegen die Einrichtung eines Rahmenkredits sinnvoll ist.

Das Beste daran:

Die Einrichtung des Rahmenkredits ist vollkommen kostenlos und unverbindlich (für Sie, nicht für die Bank!)

Was genau ist ein Rahmenkredit?

Ein Rahmenkredit funktioniert so wie ein Dispo: Sie erhalten eine Kreditlinie, bis zu der Sie ins Minus gehen können. Nur wenn Sie das tun, fallen Zinsen an, sonst nicht.

Bei dem Anbieter, den ich mir ausgesucht habe, sind die Zinsen sogar besonders günstig. Viel günstiger als bei den meisten girokontoführenden Banken.

Noch eine gute Nachricht: Sie brauchen kein weiteres Girokonto eröffnen. Sie erhalten den Dispo/Rahmenkredit auch, wenn Sie dort kein Girokonto haben und keins eröffnen möchten.

Zudem sind 25.000 Euro – und Sie werden gleich staunen, wie einfach diese zu bekommen sind – wesentlich mehr, als was man üblicherweise als Dispokredit auf dem Girokonto bekommt!

Zur Sicherheit für Sie: Der Rahmenkredit kann auch mit kleineren Beträgen beantragt werden: ab 2.500 Euro jeweils in Hunderterschritten bis maximal 25.000 Euro.

Ein Rahmenkredit ist wie ein Dispo ohne Girokonto – nur ist die Kreditlinie größer und der Zinssatz für den Bankkunden günstiger!

Welche Bank ist genau die Richtige dafür?

Es gibt nicht viele Banken, die diese Art von Kreditlinie (und dazu noch zu sehr guten Konditionen) anbieten. Eigene Erfahrungen habe ich mit vier Banken, wobei ich zwei nicht empfehlen möchte.

In Sachen Werbung und Ablauf waren alle vier Banken gut, aber die Kreditlinie war bei zwei Anbietern nicht dauerhaft, wenn man sie nicht gelegentlich nutzte … und wir wollen uns ja eine dauerhafte Lösung organisieren!

Wenn Sie aktuell Geld bis 5.000 Euro abrufen wollen, dann ist das Sonderangebot der Volkswagen Bank (www.volkswagenbank.de) besser.

In allen anderen Fällen würde ich den Rahmenkredit der ING-DiBa nehmen und das habe ich Anfang der Woche auch getan, wie Sie gleich im Detail sehen werden.

Die wichtigsten Infos der ING-DiBa zusammengefasst: Kreditlinie funktioniert wie ein Dispo (nur dass kein Girokonto dort erforderlich ist). Die Beantragung ist in Höhe von 2.500 bis 25.000 Euro möglich.

Weitere Infos und Beantragung ► www.ing-diba.de/rahmenkredit

Kann jeder 25.000 Euro bei der ING-DiBa bekommen?

Natürlich erfüllt nicht jeder die Voraussetzungen, um überhaupt eine Kreditlinie eingeräumt zu bekommen, denn dafür benötigt man:

- Einkommen aus einem festen Job

- keine negativen Schufaeinträge

(die Schufa muss der Bank eine relativ positive Bonitätseinschätzung zurückmelden).

Wenn diese beiden Punkte erfüllt sind, hat man sehr gute Chancen auf Gewährung der Kreditlinie.

Die Höhe der maximal möglichen Kreditlinie ergibt sich aus der Haushaltsrechnung + Zinsberechnung.

Die Haushaltsrechnung besteht aus Ihrem Nettoeinkommen abzüglich der Lebenshaltungskosten. Die ING-DiBa schaut nicht auf die tatsächlichen Kosten, sondern wendet Pauschalen an.

Ein Single verdient beispielsweise 1.650 Euro netto. Mehrere Pauschalen für Wohnung, Auto, allgemeinen Lebensunterhalt belaufen sich zusammen auf 1.400 Euro. So bleibt ein frei verfügbarer Betrag von 250 Euro.

Es gibt eine Besonderheit, die kaum jemand weiß!

Würde er jetzt einen Ratenkredit in Höhe von 25.000 Euro aufnehmen wollen, dann würde er sich eine Ablehnung einfangen, denn selbst der günstigste Anbieter im Vergleich berechnet bei Annahme der höchsten Bonitätsstufe und bei 84 Monaten Laufzeit eine monatliche Rate von 318,45 Euro. Okay, er könnte eine längere Laufzeit anstreben.

Bildschirmfoto aus dem Kreditvergleich für Ratenkredite.

Ich möchte Sie auf einen sehr spannenden Umstand aufmerksam machen:

Bei Ratenkrediten (Sie bekommen nach Kreditabschluss die volle Summe ausgezahlt und monatlich wird die Kreditrate von Ihrem Girokonto abgebucht) wird die Kreditfähigkeit als Antwort auf die Frage berechnet, ob Sie die monatliche Rate tragen können.

Bei einem Ratenkredit besteht die monatliche Rate aus Zins + Tilgung. Es geht ja um die Rückzahlung des Kredits in einem vertraglich vereinbarten Zeitraum.

Beim Rahmenkredit besteht die monatliche Rate nur aus dem Zins. Ob und wann Sie den Kredit zurückzahlen (tilgen), spielt keine Rolle. Die Kreditlinie ist ja auf Dauer angelegt. Die Rückzahlung erfolgt genauso flexibel wie bei einem Dispo.

Für Sie die Unterschiede auf einen Blick:

| Ratenkredit | Rahmenkredit (wie Dispo) | |

|---|---|---|

| Auszahlung | komplette Kreditsumme am 1. Tag | Sie loggen sich selbst ins Online-Banking ein und starten Auszahlungen wann, wie oft und in welcher Höhe Sie wollen |

| Rückzahlung | per Abbuchung einer monatlichen Rate die Zins + Tilgung enthält ggf. Sondertilgungen |

den Zeitpunkt und die Höhe der Rückzahlung bestimmen Sie selbst, monatlich abgebucht werden nur die Zinsen |

| Kreditende | mit dem Einzug der letzten Rate | Kreditlinie ist auf Dauer (endlos) angelegt |

| Bitte schreiben Sie mir über die Kommentarfunktion am Seitenende, wenn die Übersicht nicht ganz klar und verständlich ist. | ||

Fakt: Mit einem Rahmenkredit erhalten Sie eine wesentlich höhere Kreditsumme!

Was muss man tun, um 25.000 Euro zu bekommen?

Der Trick ist ganz einfach: Sie benötigen nur ein frei verfügbares Einkommen (also Ihr Netto-Einkommen abzüglich der Lebenshaltungskosten und sonstiger fester Kosten) in Höhe der monatlichen Zinszahlung, wenn Sie den Kredit voll ausschöpfen würden.

Wie finden Sie das heraus?

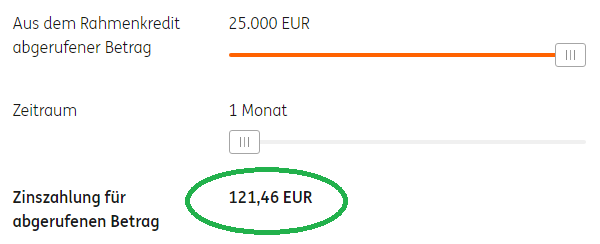

Noch einfacher: Sie gehen über diesen Link ► direkt auf die Rahmenkredit-Seite der ING-DiBa und schieben beim „Rechner“ den Regler bis ganz nach rechts.

Zum Zeitpunkt der Artikelerstellung sah das Bild so aus:

Wenn Sie diese Idee weiterempfehlen, dann empfehlen Sie bitte gleichzeitig diesen Artikel weiter … Wir lieben es, für smarte Bankkunden smarte Anleitungen zu produzieren, mit denen man vorankommt! Auch das Lesen unserer Sonntagsmail dürfte langfristig von großem Nutzen sein!

Die maximale Zinsbelastung, wenn Sie den ganzen Monat die vollen 25.000 Euro abgerufen hätten, läge bei 121,46 Euro.

Das heißt: Wenn Ihr frei verfügbares Einkommen größer als 121,46 Euro ist, dann bekommen Sie eine Kreditzusage über 25.000 Euro.

Einfach und logisch, oder?

Umsetzung Schritt für Schritt

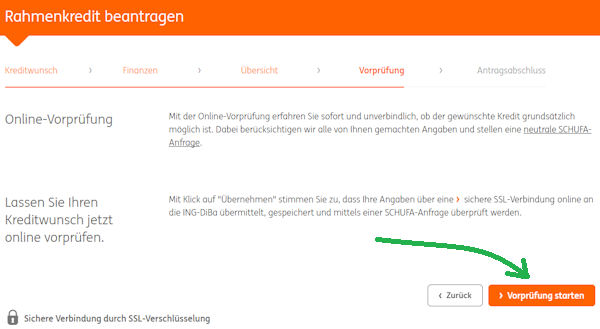

1. Wechseln Sie auf …

… die Rahmenkredit-Internetseite der ING-DiBa ► www.ing-diba.de/rahmenkredit.

Klicken Sie auf den orangen Button „Kredit beantragen“ ⇑. Es öffnet sich das Online-Formular.

2. Online-Antrag ausfüllen

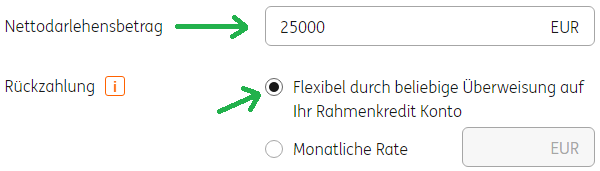

Geben Sie 25.000 Euro oder weniger ein. Falls Sie 25.000 Euro angeben, Ihr frei verfügbares Einkommen nach Abzug der Pauschalen aber „nur“ eine Kreditlinie von 15.000 Euro zulässt, bekommen Sie das als Angebot von der Bank. Sie sehen, es macht Sinn, oben anzufangen. 🙂 Für unsere Idee machen Sie bitte die Auswahl bei flexible Rückzahlung.

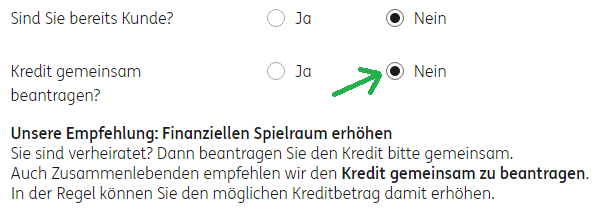

Als Bank würde ich ebenfalls empfehlen den Kredit gemeinsam zu beantragen, weil die Bank dann zwei Personen hat, die für die Kreditlinie geradestehen. Als „Anwalt für smarte Bankkunden“ rate ich genau zum Gegenteil! Sie würden sich nämlich damit die Chance verbauen 2 × 25.000 Euro (insgesamt 50.000 Euro) als Kreditlinie zu erhalten. Und das monatliche frei verfügbare Einkommen von 121,46 ist ja überschaubar. Sollte der Antrag auf den Ratenkredit – ggf. aufgrund der Schufaauskunft – nicht zustande kommen, können Sie nach Ablauf von 28 Tagen mit zwei Personen den Online-Antrag nochmals durchführen. Denn es stimmt natürlich schon, dass die Erfolgsaussichten größer sind, wenn zwei Personen den Antrag zusammen stellen. Meistens genügt aber eine Person vollkommen aus. Nachvollziehbar?

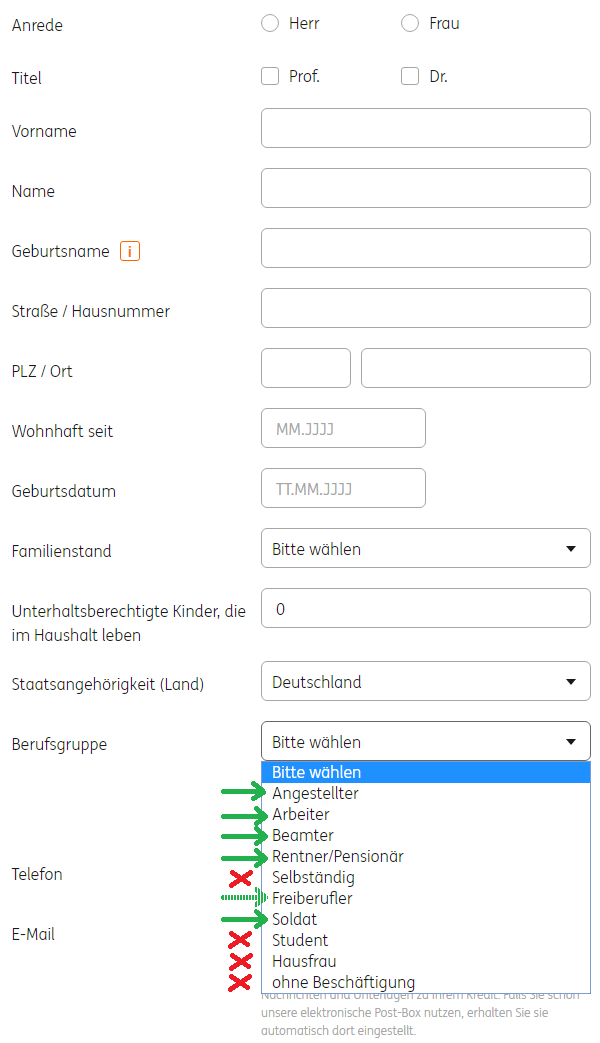

Die persönlichen Angaben sind natürlich auszufüllen … Bei der Berufsgruppe ist es vorteilhaft, die Geschäftspolitik der ING-DiBa zu kennen. Falls Sie momentan den beruflichen Status mit einem roten X haben, dann ist die ING-DiBa beim Rahmenkredit nicht die richtige Bank für Sie. Freiberufler, die nicht der Gewerbeanmeldung unterliegen (z. B. Ärzte, Steuerberater, Heilpraktiker), haben gegenüber sonstigen Selbstständigen eine gute Chance. Als Einkommensnachweis sind Kopien der letzten beiden Steuerbescheide einzureichen. Alle anderen Berufsgruppen sind genau die Zielgruppe der Bank!

Hier angekommen klicken Sie auf „Übernehmen“ und gelangen damit auf Seite 2 des Kreditantrags.

Seite 2

Auf der zweiten Seite geht es um die persönlichen Finanzen. Die Angaben sind wichtig, um Ihre Kreditfähigkeit zu ermitteln.

Einkommen

Das Feld „Netto“ bzw. „Netto-Verdienst“ finden Sie auf Ihrer Gehaltsabrechnung bzw. Bezügemitteilung. Kinderzuschläge des Arbeitgebers gehören dort mit rein, das Kindergeld jedoch nicht (es ist für das Kind und das Kind verbraucht ja auch Geld). Weihnachtsgeld, Urlaubsgeld, Spesen und sonstige Einmalzahlungen kommen nicht in die Berechnung mit rein.

Beim Feld sonstige Einnahmen kommt alles rein, was Sie zusätzlich und nachweisbar verdienen (Nebenjob). Einnahmen aus Gewerbe sowie Vermietung und Verpachtung werden nicht berücksichtigt.

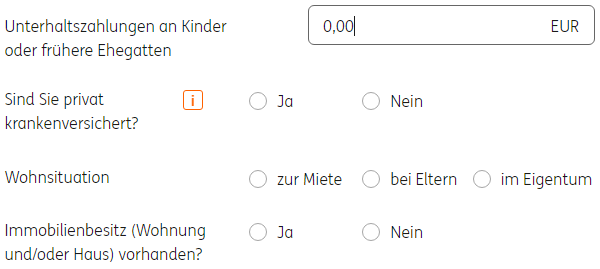

Ausgaben

Machen Sie die Angaben so, wie sie sind. Ein Nachweis war bei meinem Kreditantrag nicht erforderlich.

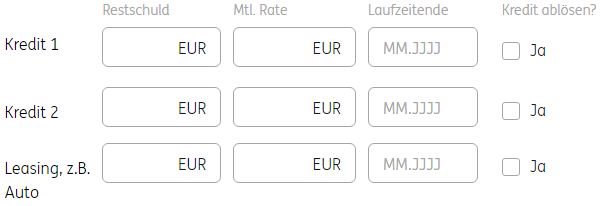

Welche Kredite bestehen bereits?

Kreuzen Sie nein an, wenn Sie keinen Kredit haben. Dispo- und Kreditkartenkreditlinien zählen bei dieser Frage nicht als Kredit. Ebenso zählen bei dieser Frage keine Immobilienfinanzierungen (Bauspardarlehen, KfW-Kredit, sonstiges Immobiliendarlehen), weil ein Gegenwert dahinter steht.

Wenn Sie Konsumentenkredite, Null-Prozent-Finanzierungen, Ratenkredite, andere Rahmenkredite (auch Abrufkredit genannt) oder Leasingverträge (z. B. für ein Auto) haben, dann kreuzen Sie ja an und es öffnen sich neue Formularfelder:

Geben Sie den momentanen Saldo (Restschuld), die monatliche Rate sowie das Ende des Kreditvertrags (Laufzeitende) an. Falls Sie mit diesem Rahmenkredit einen anderen Kredit ablösen wollen, machen Sie in der letzten Spalte einen Haken. Falls Sie mehr Kreditverträge haben, werden Sie weitere Zeilen zum Eintragen finden.

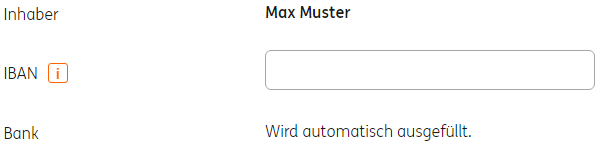

Gehaltskonto

Geben Sie hier die IBAN von Ihrem Girokonto mit Gehaltseingang ein. Wenn es ein Online-Konto ist und Sie Glück haben, besteht die Möglichkeit, dass Sie der ING-DiBa erlauben können, dass sie sich dort automatisiert einmalig einloggt, um Ihre Angaben überprüfen zu können. Gehaltseingänge können durch die spezielle SALA-Codierung erkannt werden.

Falls das nicht angeboten wird, werden sie aufgefordert, die letzten drei Gehaltsnachweise bei Angestellten/Arbeitern, die letzte Besoldungsmitteilung bei Beamten/Soldaten/Richtern oder die letzten zwei Einkommensbescheide bei Freiberuflern einzureichen.

Optional: der Einkommens-Check

Sie sparen sich Zeit und Arbeit. Ich würde es machen, wenn es angeboten wird.

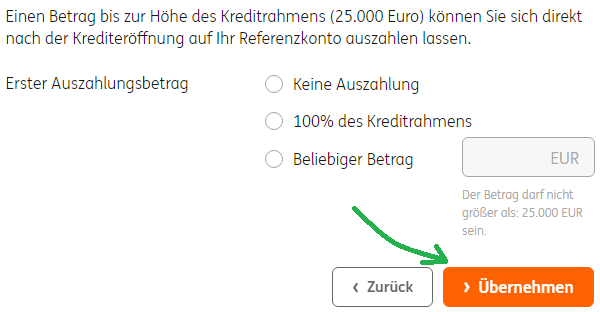

Sofortige Auszahlung?

Sie haben die Möglichkeit, sich den vollen Kreditrahmen, einen Teil davon oder erstmal überhaupt nichts auszahlen zu lassen. Wenn Sie eine Auszahlung wünschen, kreuzen Sie die entsprechende Option an. Die Auszahlung erfolgt auf das Konto, welches Sie ein Feld darüber angegeben haben (Referenzkonto). Von dort werden auch die monatlichen Zinsen eingezogen. Das Referenzkonto kann nachträglich im Online-Banking-Bereich geändert werden.

In dem Sinne, wie wir smarte Bankkunden uns vorsorglich die Kreditlinie holen, kreuzen wir vorerst „keine Auszahlung“ an.

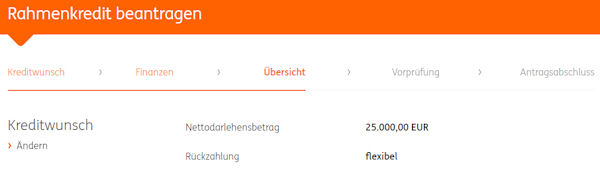

Seite 3

Auf der dritten Seite finden Sie die Zusammenfassung Ihrer Angaben und Wünsche.

… überprüfen Sie die Daten nochmals beim Scrollen nach unten.

Anschließend klicken Sie wieder auf „Übernehmen“.

Seite 4

Klicken Sie auf „Vorprüfung starten“ und innerhalb von wenigen Augenblicken wissen Sie, ob der Kreditrahmen genehmigt ist. Alles Weitere ist nur noch eine Formalie.

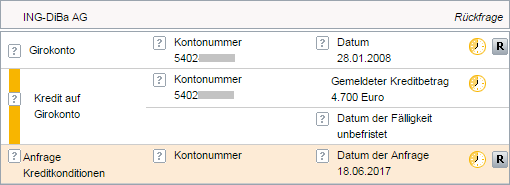

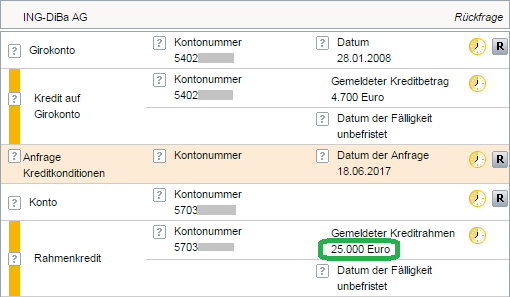

Zur Bonitätsprüfung wird eine Datenabfrage bei der Schufa gemacht. Das macht die ING-DiBa vorbildlich bonitätsneutral mit dem Merkmal „Anfrage Kreditkonditionen“. Sie können diesen Vermerk ein Jahr lang in der Schufa sehen, andere Banken nur innerhalb der nächsten 10 Tage. Diese Bonitätsabfrage hat keine Auswirkung auf den Schufa-Score. Kommt der Rahmenkredit nicht zustande, verschwindet die Anfrage wieder spurlos aus der Schufadatenbank.

Wenn Sie Ihre Schufa-Einträge genauso überwachen wie ich, dann werden Sie das ebenfalls so sehen:

Die letzte Zeile ist für diesen Artikel zutreffend. Die anderen beiden Zeilen haben wir in diesem Artikel behandelt.

Seite 5 (letzte Seite)

Auf Seite 5 bekommen Sie das Ergebnis der Vorprüfung mitgeteilt. Falls sie nicht positiv verläuft, dann empfiehlt es sich, unser Programm zum Vermögensaufbau noch intensiver zu nutzen. Im Monat 4 gehen wir mit dem Rechtsanwalt Julius Schoor auf das Thema Schufa und Verbesserung des Score-Wertes ein. Der aktuelle Score ist nämlich häufig die Ursache für einen negativen Bescheid.

Ist die Prüfung positiv verlaufen, dann ist der Rest eine Formalie. Sie werden eingeladen die Legitimation zu machen, falls Sie noch kein Kunde bei der ING-DiBa sind. Zudem gilt es – aktuell noch –, den Kreditvertrag eigenhändig zu unterschreiben und per Post an die Bank zu senden.

Ihre Willkommens-E-Mail (nach Einsenden des Kreditvertrags) könnte so aussehen:

Das war meine Willkommens-E-Mail der Bank.

Vollzugsmeldung an die Schufa (das ist positiv!)

Die genehmigte Kreditlinie wird in voller Höhe in der Schufa vermerkt. Es gibt keine Aktualisierungen, wie hoch gerade der aktuelle Saldo ist. Anhand meiner eigenen Erfahrungen (und innerhalb unserer Familie) habe ich feststellen dürfen, dass eingetragene Kreditlinien entweder keine nennenswerten Auswirkungen oder sogar leicht positive haben. Ich beobachte meinen Schufa-Score bereits seit 2008 aufmerksam. Zum Zeitpunkt der Prüfung für die Genehmigung des Rahmenkredits bei der ING-DiBa befanden sich weitere eingetragene Kreditlinien (ohne Immobilienfinanzierungen) in hoher fünfstelliger Summe in meinen Schufa-Daten.

Persönliches Statement zum heutigen Artikel

Vielleicht werden Sie sich fragen, weswegen ich so detailliert auf die Schufa eingehe. (Die meisten Kreditseiten im Internet blenden das Thema so gut wie aus!)

Die Antwort ist wichtig!

Ich will Ihnen, meine sehr geschätzten Leser, liebe smarte Bankkunden, nicht den Abschluss eines Kredits „verkaufen“ (obwohl ich mich freue, wenn meine Anleitungen Anklang finden, umgesetzt und empfohlen/verlinkt werden). Es geht aber um mehr!

Ich bin hier, um smarten Bankkunden wie Ihnen zu helfen, Ihre persönliche Beziehung zu Geld und Banken zu verbessern – die finanzielle Potenz zu erhöhen, damit Sie die Mittel haben, um das Leben zu führen, was Sie verdient haben. Im Allgemeinen werden Bankkunden bewusst wenig wissend gehalten; da helfen die ganzen EU-Vorschriften zu Beilagenblättern auch nichts.

Vielleicht kennen Sie den Spruch: „Wie oben, so unten.“ Im übertragenen Sinn: Wer lieber im Guthabenbereich sein möchte, darf (muss) trotzdem Kenntnisse über den Kreditbereich haben. Beide Bereiche sind in der Gesamtheit gleich groß und brauchen sich gegenseitig.

Einige Leser wissen es bereits: Sie können den oberen Bereich schneller aufbauen, wenn Sie den unteren Bereich mitnutzen. Mit diesem Spezial-Portal und dem angeschlossenen Programm finden Sie hervorragende Unterstützung!

Zusammenfassung der Möglichkeit

- zusätzliche Kreditlinie in Höhe von 2.500 bis 25.000 Euro

- kann heute eingerichtet werden, ohne dass eine Auszahlung erfolgen muss

- keine Auszahlung = keine Kosten

- Kosten fallen nur in Form von Zinsen an, wenn man Geld abruft

- man kann es jederzeit in Teilen oder komplett zurückführen

- monatlich werden nur die Kreditzinsen abgebucht (aktuell würden 25.000 Euro nur 121,46 Euro pro Monat kosten)

- die Kreditlinie wird auf Dauer eingerichtet; sie bleibt auch erhalten, wenn man sie nicht nutzt (Stichwort: Notfall-Kreditlinie)

- die Beantragung ist einfach und online möglich.

Bereit für eine hohe Kreditlinie?

Wenn Sie bereit sind, eine hohe Kreditlinie, die Sie zu nichts verpflichtet und sie nichts kostet (es sei denn und nur für den Zeitraum, in dem Sie sie in Anspruch nehmen) in Ihrem Leben zu installieren, dann finden Sie hier den Start-Button:

“Start-Button für die smarte Kreditlinie”

Ich wünsche Ihnen viel Erfolg bei der Einrichtung!

Warum macht es Sinn (auch wenn Sie ihn eigentlich nicht brauchen), sich einen Rahmenkredit zuzulegen?

Vielleicht haben Sie schon einmal den Spruch gehört: Eine Bank leiht einem gerne Geld, wenn man es nicht braucht – aber nicht, wenn man es braucht.

… und ich füge noch hinzu: Und es wenn sie es doch tut, dann wird es teuer (hohe Zinsen)!

Ganz klar: Banken, insbesondere die Kreditabteilungen, scheuen das Risiko. Sie arbeiten akribisch daran, ihre Systeme zu verfeinern, die sie davor schützen, Geld zu verlieren (feinere Bonitätsprüfungen).

Gleichzeitig sind Banken darauf aus, Geld zu verdienen.

Leicht geht das, wenn man Geld gegen Zinsen an jemanden verleiht, wenn man es auch wieder zum vereinbarten Zeitpunkt zurückbekommt.

Schöner ist nur noch dauerhaft Zinsen (passive Einkünfte) dafür zu bekommen, weil der Kreditnehmer diese fleißig zahlt, den ausstehenden Betrag nicht zurückzahlt, aber dennoch die Bonität hat, um es jederzeit tun zu können. Das finden wir beispielsweise bei der Schuldenfinanzierung des deutschen Staates.

Der smarte Kern des Ganzen

Folgt man dem Gedanken, kann man auf die Idee kommen, dass es eine hervorragende Strategie ist, zu einem Zeitpunkt, an dem man kein Geld benötigt, mit einer Bank eine Kreditlinie zu vereinbaren. Diese kann dann – ohne weitere Prüfungen – genutzt werden, wenn man Geld benötigt!

Diese Strategie kann über den Rahmenkredit der ING-DiBa umgesetzt werden.

Fußnoten:

[1] Weswegen mein für die Bank wichtiges Einkommen so niedrig ist, erfahren Sie im Programm zur finanziellen Freiheit, wenn wir uns über die vier verschiedenen Einkommensarten unterhalten.

Kleine Vorschau: Zur Kreditvergabe bis eine Million Euro ist aus Sicht der Bank die beste Einkommensart Einkommen aus einem Job. Als Angestellter oder Beamter haben Sie es am einfachsten, einen sehr guten Rahmenkredit (oder auch andere Finanzierungsformen) zu bekommen.

Weitere Artikel für smarte Bankkunden:

- Erfahrungen mit dem Rahmenkredit der ING-DiBa

- Dispo-Kreditlinien im Vergleich

- Die ING-DiBa allgemein

Für alle, die gerne Informationen per Video aufnehmen:

Herzlichen Dank für das Teilen und Verlinken dieses Artikels!

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Hallo,

2. Fragen die ich habe :

Sie haben sich die 25000 Euro ausgezahlt und bezahlen monatlich Zinsen 121,46 € solange wie die 25000 genutzt werden oder?

Sprich wenn ich im 2. Monat das Geld wieder auf das Rahmenkredit drauf buche bin ich wieder frei richtig?

Und was ist wenn ich den Kredit nur 1,5 Monate nutze also nicht volle 2 Monate?

Kann man als Azubi mit einem brutto Gehalt von 750 Euro auch einen Rahmenkredit von 25000 beantragen?

PS : Warum zahlt man denn nur 121,46 an Zinsen pro Monat das wären ja 0,48 ℅.

Bei Dispo von Banken mit dem großen S zahlt man für Dispo 10 Prozent

Die etwa 0,48 % wären der Zinssatz pro Monat (= 121,46 €). Zum besteren Vergleich mit Dispokrediten von anderen Banken nimmt man am besten den Jahreszins. Der liegt effektiv bei 5,99 %.

Ich finde es eigentlich echt toll man zahlt im Grunde genommen nur 5 Euro Zinsen pro Tag für 25000 Euro 😀

PS : Richard mal unter uns Smarte Bankkunden was denkst du ab wie viel Euro Netto Lohn bekommt man 25000 Euro von der Ing Diba abseits Bonität und co. Ich glaube wenn man 3-5 Tausend Euro verdient oder ?

Sehr gute Frage! Es genügend eine „1“ bei der Tausend!

Es sind ja auf den Tag runter gerechnet nur 4,05 Euro, die als „Zinsbelastung“ bei maximaler Auslastung zu tragen sind. Weniger als eine Schachtel Zigaretten. Spannend, wenn man das auf den Tag herunterrechnet 🙂

Super geklappt habe die volle höhe des Rahmenkredits gekriegt. Bin Begeistert.

Weiter so

Das sind sehr gute Fragen, die ich gerne beantworte!

1) ja, richtig.

2) ja, genau.

3) Zinsen werden taggenau gerechnet. Wenn Sie beispielsweise sich 45 Tag Geld leihen, bezahlen Sie Zinsen nur für 45 Tage. Und auch nur in der Höhe der Geldleihe!

4) Das geht nicht. Die ING-DiBa vergibt diese Art des Kredits nicht an Auszubildende oder Studenten. Ich bin aber gerade an einer Lösung für diese Gruppe unter unseren Lesern dran. Allerdings wird der Rahmen dann deutlich unter 25.000 Euro liegen. Mehr dazu in einer unser nächsten Ausgaben der Sonntagsmail.

Vielen Dank

ich bin echt gespannt auf die nächste Sommtagsmail für Azubis.

Möchte gerne auch ein finanzielles Polster haben man soll ja früh genu Vorsorgen was ich dank dir und diesem Portal gelernt habe.

🙂

Lieber Richard,

ich bin Student und auf der Suche nach einem Rahmenkredit. Das Angebot der ING kommt für mich wohl nicht infrage und meine Anfrage würde wahrscheinlich abgelehnt werden, da ich nur einen Nebenjob (200€) habe. Welches Angebot kannst Du für Sudenten empfehlen? Lohnt sich für mich die Beantragung eines Rahmenkredites bei der VW Bank? Wenn ja, in welcher Höhe?

Ich habe Angst, dass ich bei einer Ablehnung einen negativen Schufaeintrag bekommen, dass eine Kreditanfage abgelehnt wurde. Ist die Angst begründet?

Ich freue mich auf deine Antwort!

Vielen Dank für deine tolle smarte Arbeit auf diesem Portal!

Hallo Sascha,

mit dem Nicht-Zustandekommen eines Rahmenkredits bei ING oder VW bekommt man keinen negativen Schufaeintrag. Der Vermerk der Abfrage ist neutral. Du siehst ihn ein Jahr (zur Kontrolle) – andere Anbieter nur 10 Tage. Das war die gute Nachricht.

Mit einem nachweisbaren Einkommen von 200 Euro wird man bei keiner Bank – außer sie gehört Mama/Papa – einen Rahmenkredit bekommen. Einzige Möglichkeit sind solche Minikreditanbieter wie Vexcash, aber das kann teuer werden, wenn man nicht innerhalb kurzer Zeit zurückzahlt. Ist keine echte Alternative zu dem, was oben vorgestellt ist.

Vielen Dank für die liebe Anerkennung!

Danke für deine Rückmeldung, lieber Richard! Kann man bei „Sonstige Einkommen“ auch Stipendien, Zuschüsse der Eltern o.ä. eintragen?

Man kann. Es wie viel was im Einzelfall zählt, weiß ich nicht. Ich würde aber alles angeben, was dokumentierbar ist.

Hallo Zusammen,

lässt sich der ING Rahmenkredit als Student einrichten, wenn als Werkstudent mehrfach die 20-Stunden-pro-Woche-Regelung überschreitet wird und deswegen eine Einstufung als normaler Arbeiter erfolgt?

Danke

Lieber Ben,

die Antwort ergibt sich aus den Regeln der Bank:

a) Studenten können keinen Rahmenkredit bekommen

b) „einfache Arbeiter“ können einen Rahmenkredit bekommen.

Wichtig ist die eigenen Eingruppierung des beruflichen Status beim Online-Antrag. Anschließend würde in diesem Fall – entgegengesetzt zu meiner allgemeinen Empfehlung – den automatischen Kontocheck machen statt die Gehaltsnachweise einreichen … viel Glück!

Danke für die hilfreichen Antworten.

Ab wann wird nur auf die Gehaltseingänge auf dem ING Girokonto geachtet, sodass zusätzlich nicht auch noch die Gehaltsbescheinigungen der Firma eingereicht werden müssen? Geht das bereits nach Gutschrift des zweiten Gehalts bei der ING?

Hallo Ben,

bei mir hatte es als Werkstudent auch nicht geklappt, obwohl der Verdienst höher war als üblich.

Das lag wohl am Studentenstatus.

Nach 3 Monaten als Angestellter wurde mir der Rahmenkredit zugesprochen.

Gruß Jonas

Huhu,

Vorprüfung positiv, Genehmigung negativ.

Weiß der Geierwallie.

Ja, das ist schade. Wie ich im Video gesagt habe, gibt es zwei richtig gute Anbieter von Rahmenkrediten. Das wäre hier die Alternative.

(Bitte erst nutzen, wenn seit dem ersten Antrag 10 Tage vergangen sind – ab dann ist das Reinschauen in die Schufa von der ersten Bank für alle Nachfolgenden nicht mehr sichtbar!)

Hi Richard,

bei mir ist die Genehmigung negativ ausgefallen =(

Kann ich dasselbe bei der DiBa mit einem niedrigen Betrag nochmal versuchen oder sollte ich auch nochmal 10 Tage warten? Hab mein Hauptkonto auch bei der DiBa.

Ebenfalls dachte ich, dass die DiBa einen niedrigen Gegenvorschlag macht, falls der Betrag zu hoch ausfällt oder habe ich da was falsch verstanden? Lass es mich wissen =)

Schönen Sonntag noch!

Ja, man kann die Beantragung dieser Kreditlinie immer wieder machen, frühestens aber nach 28 Tagen. Das macht Sinn, weil sich sonst kaum die Rahmenbedingungen geändert haben.

Meiner Erfahrung nach ist es so, dass die ING gerne auch Gegenangebote macht, aber immer in Anlehnung an die Bonität. Hast du also eine sehr gute Bonität und beantragst du 5.000 € werden dir ggf. 7.500 € angeboten.

Beantragst du aber mit eher schlechter Bonität 25.000 € gibt es kein Gegenangebot, sondern direkt eine Ablehnung. Ist man also nicht der Topverdiener mit perfekter Schufa, würde ich eher empfehlen zuerst 5.000 € zu beantragen – auf einen Gegegnvorschlag warten und wenn dieser ausbleibt, dann eben die 5.000 € zu aktzeptieren. Als Bestandskunde kannst du eine Erhöhung alle 6 Monate erneut prüfen! Vorher Schufa checken über die Datenauskunft, da du online nicht die relevanten Scores sehen kannst! (der Basisscore bringt dir nicht viel, der kann top sein, trotzdem kann dann aber der Branchenscore im Keller sein…)

Yes, besser hätte ich es nicht schreiben können. Herzlichen Dank für dieses tolle Engagement! 🙏

Sehr interessanter Artikel, wie immer top recherchiert und beschrieben. Allerdings schade, dass ich den Tipp (wie so oft als Selbstständiger mit Gewerbe) nicht nutzen kann. Ich habe bereits vor ca. einem Jahr nach einem Rahmenkredit, der für mich passen würde, recherchiert – bin aber leider nicht fündig geworden.

Wie groß sollte denn der Selbstständigen-Kreditrahmen sein, damit es sich für dich lohnt?

Ich habe einen Anbieter gefunden, der Selbstständigen einen Rahmenkredit anbietet. Bin aber noch in der Recherchephase – zum Zeitpunkt der Veröffentlichung soll alles Hand und Fuß haben. 🙂 Ist übrigens der gleiche Anbieter, der auch Studenten und Azubis eine Kreditlinie zur Verfügung stellt. Wenn das Interesse jetzt schon heiß ist, dann bitte Kontakt per E-Mail. Freue mich natürlich über Feedback von ersten Nutzern. Dürfte sogar für den anschließenden Artikel sehr hilfreich sein.

PS: Vielen, vielen Dank für die tolle Anerkennung!

Danke Richard,

ich hoffe, du hast meine Mail bekommen, da ich nicht ganz sicher bin, wo die Mail am besten hinschicke.

E-Mails kommen bei Stefanie an, sie weiß Bescheid und sendet dir den Link. Über ihre Hilfe bin ich sehr dankbar, weil ich mich so mehr auf die Recherche und das Produzieren der Inhalte konzentrieren kann => steigert die Qualität dieses Spezial-Portals. 🙂

Hier auch nichts zu machen als Selbstständiger. Naja so dringend ist es nicht, ich warte mal gespannt auf das Ende der Recherchen von Gregor 🙂

Vielleicht wäre es möglich, auf den bereits verfassten ersten Artikel zum genialen ING-DiBa Rahmenkredit hinzuweisen, da mir sehr sehr hilfreich bei meiner Beantragung gewesen ist.

Eine Einbindung oben in die Navigation der Seite würde ich ebenfalls hilfreich finden.

Genauso wie die Einbindung des Vergleiches mit der DKB (von letzter Woche).

Ja, gerne. Der Artikel mit den Lesererfahrungen: https://www.deutscheskonto.org/de/ing-diba/rahmenkredit-erfahrung/

Mal wieder ein toller gut recherierter Artikel von Dir Gregor. Danke, mach weiter so Gregor.

🙂

Hinweise: Bei Ablehnung erst nach 4 Wochen erneute Prüfung und bei Annahme kann man frühestens nach 6 Monaten eine Erhöhung beantragen!

Ich bin ja nicht gerade bekannt als Fan der deutschen Sparkassen, aber auf dem Gebiet der Rahmenkredite zeigen sich sogar einige Sparkassen mit ihrer SparkassenCard Plus konkurrenzfähig.

Habe hier auch schon Zinssätze von um die 5,99 % gesehen (Dispozinsen liegen bei den selben Häusern teils dann bei 13%+ also schön dusselig wer den Disponieren nutzt). Möglich teilweise Rahmenkredite bis EUR 50.000.

Von Vorteil ist die SparkassenCard (Girocard, Maeso oder Vpay) welche Alternativ zum Umbuchen aufs Girokonto auch das direkte Abheben am GAA bzw. Bezahlen mit aus dem Kreditrahmen ermöglicht.

Nachteil wird aber sein, das man sein Konto bei der Sparkasse haben muss, was mich aufgrund der Gebühren und anderen Dingen welche mich nicht gerade zum Sparkassen Fan machen davon abgehalten das mal näher zu testen.

Aber für den einen oder anderen unter uns könnte es durchaus eine Alternative sein, sofern die regionale Sparkasse es überhaupt und wenn zu fairen Zinsen anbietet.

Hallo,

vllt. passt es gerade nicht wirklich zum Artikel aber meine Frage wäre noch ;

Bei der DKB gehene wir aus man ist 30 Tage im Dispo sprich -500 Euro Wären ja in etwa 2,50 € Zinsen hat man dann im 2. Monat

– 502,50 ? Oder möchte die DKB sofort das Geld nach einem Monat haben auch wenn man insgesamt einen Dispo von 1000 Euro hat ?

Sprich will die Bank das Geld irgendwann mal zurück haben oder kann ich solange warten bis die Zinsen sich addiert haben auf 1000 Euro 😀 ?

Die DKB rechnet die Dispozinsen quartalsweise ab. Wenn man keine weiteren Kontobewegungen hat, wird sich der Saldo Quartal um Quartal erhöhen, bis die maximale Kreditlinie erreicht ist. Dauerhaft darüber sollte man nicht bleiben.

Sehr interessanter Artikel mal wieder Gregor! Ich muss mich leider noch 6 Monate gedulden um dann im zweiten Anlauf die 25kEUR Kreditrahmen zu erhalten – da habe ich wohl doch monatlich zu hohe Fixkosten die mir angerechnet wurden bei der Beantragung.

Weisst Du welches Nettogehalt von der Bank herangezogen wird: Die Gehaltsangabe im Online-Antrag oder die tatsächlichen Gehaltseingänge auf dem Gehaltskonto (nach Online-Prüfung)? Bei mir gibt es hier nämlich eine Abweichung: Ich zahle aus dem Bruttogehalt noch in eine betriebliche Altersvorsorge ein – ergo ist das überwiesene Nettogehalt niedriger als das gesetzliche Netto auf der Gehaltsabrechung. Die betr. AV kann ich jedoch jederzeit aussetzen somit ist es keine Fixausgabe.

Ich danke für den tollen Tipp, habs auch direkt versucht. Eine weitere Reserve an Kreditlinie kann immer mal nützlich sein. Ich hab nur 22.000 eingetragen, bei der Prüfung hat ingDiba das dann auf die 25.000 vorschlagend erhöht (Wollen Sie nicht doch lieber ..) 😉

Prüfung erfolgreich, ich schick nun morgen alles ab.

Vielen Dank für das Portal Gregor, eine super Idee und für uns eine Chance die Bankmechanismen zu verstehen.

Dürfte man Fragen wie viel du so ungefähr beim Netto gehalt eingetragen hast muss man gut verdienen 3-5 k um einen Kredit zu bekommen ?

Ja rund 3,2k (verh. und 2 Kids im Haushalt) war der Eintrag und ich hatte die Online Prüfung erlaubt. Hab natürlich nach der Prüfung das Passwort direkt geändert.

Ich werde über das weitere gern berichten.

@Gregor, ich hatte auch deine Tipps zu Kreditkarten studiert (vielen Dank) und hab so die Barclays genommen und bin gespannt ob’s trainieren klappt, im Moment hab ich nur 2400 Limit. Im Juli sind die ersten 6 Monate rum. muss ich die Bank anschreiben oder anrufen? Oder geht’s automatisch?

Gruß, twm

Klasse, vielen Dank! Tipps, Hinweise und Erfahrungsaustausch zur Barclaycard bitte hier: https://www.deutscheskonto.org/de/barclaycard-beantragen-kreditrahmen-erhoehen/ (macht mehr Sinn für alle beteiligten Leser – danke!)

Großartig! Vielen, vielen Dank für dies tolle Feedback und natürlich die großartige Umsetzung!

(es gibt mir Energie und Kraft, wenn meine Ideen und Anleitungen Anklang finden und umgesetzt werden 🙂 das gibt dem Ganzen Sinn!)

Inzwischen ist die Mail mit den verschlüsselten Nachrichten zur Genemigung des Rahmenkredits über 25k eingetroffen. Jetzt kommt wohl noch eine Nachricht mit dem Onlinezugang. Damit ist der Vorgang dann wohl abgeschlossen.

Sehr schnell das ganze und vollkommen ohne (besonderen) Aufwand. Vielen Dank nochmal für den Tipp!

Gruß,

twm

Großartig!

Hallo zusammen,

ich finde die Idee ganz prima.

Was mir allerdings noch fehlt, sind Hinweise auf evtl. Nachteile eines so hohen Kreditrahmens. Gibt es welche?

Stehe ich ggf. in Zukunft vor dem Problem kein Auto mehr leasen/finanzieren zu können, oder nicht mehr bauen zu können, weil ich bereits hier und da so hohe Limite habe? Dadurch dürfte das Risiko sich zu verschulden und nicht mehr zahlen zu können sehr hoch sein?

Nicht falsch verstehen, ich bin nur etwas skeptisch.

Viele Grüße

Wie bei fast allem im Leben ist das größte Risiko der „Mensch“ selbst. Vielen Dank für diese wertvollen Gedanken / Fragen, auf dich gerne eingehe.

a) Finanzierung von Schnickschnack

Wichtig ist, dass man die neue Kreditlinie nicht für Schnickschnack ausgibt. Die mir liebste Idee, ist die der Notfall-Kreditlinie wie wir sie auch in unserem Vermögensaufbau-Programm intensiv besprechen.

Eine andere sinnvolle Nutzung ist das Ablösen von teuren Krediten. Beispielsweise einem Dispo zu 10 % oder mehr. Dann aber aufpassen, dass man den nicht wieder füllt. Sonst ist man bei zwei Banken im Minus.

Auch für Investitionsgüter könne ich mir eine maßvolle Kreditaufnahme als sinnvoll vorstellen.

Fazit: Man sollte sich selbst finanziell über den Weg trauen. Das richtige Mindset ist bei Finanzen wichtig. Wenn man bisher nicht sonderlich mit Geld umgehen konnte, dann wird es durch ein höheres Limit nicht besser. Dann lieber die Finger davon lassen (und die Zeit nutzen ein positives Mindset in Bezug auf Geld aufzubauen).

b) künftige Kreditaufnahme

Super wichtiges Thema! Insbesondere für alle, die künftig weitere Finanzierungen planen bzw. sie nicht ausschließen. Glücklicherweise kann ich hier Entwarnung geben!

Richtig und wichtig ist, dass bei einer Kreditaufnahme alle nennenswerten bestehenden Kredite angegeben werden! Unter „nennenswerte“ Kredite versteht man Kredite mit einer festen Laufzeit und einer festen monatlichen Rate. Das sind klassischer Weise die ganz normalen Ratenkredite aber auch Auto-Leasing-Verträge!

Nicht aber unser Rahmenkredit, denn er hat weder eine feste Laufzeit noch eine feste monatliche Rate! Er wird so behandelt wie ein Dispo bzw. eine Kreditlinie auf der Kreditkarte.

Ich kann natürlich nicht für alle Anbieter sprechen, aber im Allgemeinen ist das so und unsere Haupt-Kreditanbieter haben mir das bestätigt, dass so verfahren wird.

Hallo Uwe,

Ich habe mit den Rahmenkrediten und den den Dispo bei DKB und Ingdiba Gesamtkreditlinie von 48000k und habe dazu noch die Barclays mit 6000k Rahmen, wurde erst kürzlich aufs doppelte erhöht. Wie Gregor schon in vielen Kommentaren gesagt hatt, die Bankmechanismen versteht man manchmal nicht, die einen bekommen bei Santander die Visa nicht aber bei Barclays und umgekehrt und das selbe ist bei Kontoeröffnung so die einen DKB aber Ingdiba nicht und andere alle beiden.

Funktioniert das identifizieren des Vertrags über postIdent oder auch videoIdent?

Hallo,

Sie können sich bei der ING-DiBa aussuchen, ob Sie die Legitimation mittels PostIdent oder Video-Ident durchführen möchten.

Hallo Richard,

vielen lieben Dank für dein Engagement bei der Entstehung all deiner sehr nützlichen Artikel!

Ich hätte eine kleine Bitte an dich, also ob du uns allen berichten könntest, ob und um wie viel sich deinen SCHUFA Basis Score aufgrund der Anfrage und Bewilligung des ING-DiBa-Rahmenkredits verändert hat.

Da die Berechnung des 3.Quartals bereits auf „meineschufa.de“ vorliegt, könntest du relativ einfach nachschauen und uns allen mitteilen, ob dein Basis Score sich wesentlich/geringfügig verbessert oder aber verschlechtert hat.

Vielen Dank nochmals für dein Entgegenkommen!

Ja, natürlich! Erscheint in unser nächsten Sonntagsmail. Hatte ich eigentlich schon für die letzte Ausgabe geplant, aber bis zur Abreise lag noch die neue Berechnung vor … schöne Grüße aus Estland.

Mein Schufa-Score hat sich trotz (oder wegen?) des Rahmenkredits verbessert. Alle Details gibt es in der nächsten Sonntagsmail.

Hallo Leute,

Ich habe mir auch den Rahmenkredit in voller Höhe beantragt und auch genehmigt bekommen, und dass trotz eines Autokredits (bei der ING) und relativ überschaubaren Einkommens.

Danke für diesen Tipp Richard!

Beste Grüße

Erik

Fantastisch! Ich liebe es, wenn unsere Ideen und Anleitungen umgesetzt werden und funktionieren! 🙂 Als Leser und engagiertes Mitglied unser Online-Community sollen Sie immer wieder Nutzen auf Ihrem finanziellen Weg erfahren. Diese Hat-Geklappt-Rückmeldungen erfreuen mein kreatives Herz, großes Dankeschön!

Hallo, danke für den Hinweis zum Rahmenkredit.

Werde diesen nach derzeitiger Situatition beantragen, ohne Erfordernis.

Meine Fragen:

Was kostet es, den Rahmenkredit zu beenden?

Wie funktioniert dies im Einzelnen.

Danke für eine Antwort,

mfG

Brenzel

Sie können jederzeit den Rahmenkredit kündigen. Kosten fallen dafür nicht an. Das Einfachste ist ein einfacher Brief an die Bank: „Hiermit kündige ich den Rahmenkredit mit der Kontonummer zum [Datum] + Unterschrift“.

Da der Rahmenkredit nichts kostet – es sei denn man befindet sich im Minus – würde ich ihn auch über Jahre behalten. Man weiß ja nie, ob nicht eine Situation kommt, in der man froh und dankbar ist von gleich auf jetzt über eine große Summe Geld verfügen zu können. Genauso mache ich es selbst. 🙂

Nochmals Danke für den Hinweis. Am 19.07. wie im Betrag beschrieben den Rahmenkredit beantragt. Am 22.07. schriftliche Zusage von der ING-DiBa per eMail erhalten. Unterlagen für Onlinekonto zu eröffnen sind postalisch unterwegs.

Somit habe ich eine 25.000 €-Sicherheit, die ich im Moment nicht benötige, aber doch eine Beruhigung für den Notfall darstellt.

MfG

Brenzel

Großartig! Vielleicht möchten Sie mal den Ablauf testen. Ich war richtig begeistert, wie schnell die Auszahlung der 25.000 Euro funktionierte. Natürlich habe ich anschließend das Geld auf das Rahmenkreditkonto zurücküberwiesen. Es ist ja für den Notfall gedacht.

Hallo, ich interessiere mich sehr für die Möglichkeit einen Rahmenkredit als „Notreserve“ einzurichten. Seit ca. 2,5 Monaten habe ich mein Girokonto bei der Ing-DiBa eingerichtet, da die Sparkasse vor Ort Filialen schließt und ich es nicht mehr einsehe für die Verschlechterung der Betreuungsqualität auch noch Kosten für die Kontoführung zu zahlen.

Derzeit nutze ich übergangsweise noch beide Girokonten (Sparkasse + ING-DiBa) um sicherzustellen, dass Lastschriften etc. auch bedient werden, bis die Umstellung kmpl. sauber abgeschlossen ist.

Nun die Frage, ist es für die Beantragung des Rahmenkredits besser wenn bereits (mehrere) Lohn-/Gehaltszahlungen auf das Girokonto der ING eingehen, bzw. eingegangen sind, oder hat das keinerlei Einfluss auf den Antrag bzw. Höhe des bewilligten Betrages?

Viele Grüße

Uwe

Gratulation! Sie haben dort Weichen für die Zukunft gestellt, die Sinn machen!

Sie können den Rahmenkredit gleich beantragen. Wichtig ist nur, dass es ein Gehalt gibt. Auf welchem Konto es eingeht, spielt keine Rolle.

Hi Richard,

ich verfolge Deine Videos auf youtube schon gaaanz lange und bin durch Dich „smarter Bankkunde“ geworden (DKB, N26, und nun auch Ing-DiBa (Ja, die 25 K EUR haben bei mir auch geklappt zu 100% und waren genau das, was ich suchte, und zwar „genau dann, wenn ich es nämlich gerade nicht brauche“, super Satz b.t.w.). Dein ganz besonderer Stil und Deine enthusiastische Art in Deinen Videos, kombiniert mit Deiner einfachen Erklärweise von doch durchaus komplizierten Bankprodukten, das ist das, was ich an Dir so mag. Mach bitte weiter so. Du bist eine Bereicherung für uns alle und stichst jeden Bankberater, der mir in den letzten Jahren zugemutet wurde, sofort bei Weitem aus. Ein grosses Dankeschön an Dich.

PS: Auch wenn Du N26 derzeit ja nicht supportest, es tut sich aber bei diesem FinTech wieder was. Vlt. schafft es ja dazu wieder was unter Deine kritische Beobachtung.

Beste Grüsse

Jens (der sich endlich überwunden hatte, nach vielen langen Jahren sein Volksbank-Konto zu kündigen)

Wow, klasse! Solches Feedback erwärmt mein Herz. Vielen, vielen Dank für! Ich freue mich riesig, wenn mir jemand schreibt, dass er durch mit inspiriert wurde ein smarte Bankkunden zu werden, umsetzt, und seine Bankkonten und persönlichen Finanzen optimiert. 🙂

Hi Richard,

vielen Dank für den Hinweis mit dem Rahmenkredit.

Habe ihn gerade beantragt. Onlineprüfung gab das vorzeitige ok dazu. Unterlagen und Videoident wurden gerade abgeschlossen und versendet. Jetzt bin ich gespannt wie lange es mit der Bearbeitung dauert.

Der Rahmenkredit wird nicht gebraucht, vielleicht brauche ich ihn mein Leben lang nicht, nur sollte mal ein Notfall eintreten, dann ist es super etwas in petto zu haben.

Danke für deine tollen Tipps und Mühen. Falls du noch mehr so tolle Sachen auf Lager hast, ich habe immer ein offenes Ohr. ;-)))

LG ans Team

Ernstl

Klasse, über dein Feedback freue ich mich. Ja, es ist schon wunderbar wie einfach online die Kreditlinie beantragbar ist und wie gut es mit der Video-Legitimation klappt.

Weitere Gestaltungsmöglichkeiten gibt es per Sonntagsmail.

Weiß jemand, wie die Online Prüfung bei der ING-DiBa verläuft? Ich meine, die Bank kann ja gleich online die gesamten Umsätze prüfen. Dann muss man keine Unterlagen mehr hinsenden. Prüft die Bank die Gehaltseingänge nach dem Verwendungszweck oder nach dem Textschlüssel?

Hallo Ruben,

bei der Prüfung des Antrages werden von der ING-Diba beide Punkte berücksichtigt, Verwendungszweck und Textschlüssel.

Danke schön 🙂

Hallo liebes Team von deutscheskonto.org,

ich wollte mich kurz melden um ein Feedback zu geben. Am 25.07.2017 habe ich den Antrag für den Rahmenkredit (25.000,-€) abgeschickt und heute 27.07.2017 per Mail schriftlich eine Zusage bekommen.

Von meiner Seite noch ein dicker Dank und Lob für die tolle informative Seite. Es werden sehr inspirierende und absolut hilfreiche Themen aufgegriffen und sehr verständlich in Form von Video und/oder Text erklärt.

Danke auch für den Tipp den Rahmenkredit als Einzelperson zu beantragen, hat bei mir wie oben beschrieben problemlos geklappt und lässt so noch Spielraum für weitere Optionen offen.

Ich hoffe das Team um/mit Gregor macht noch lange so weiter…!!!

Gruß Uwe

Ganz große Klasse! Ich liebe es zu hören, wie Ideen und Anleitungen umgesetzt werden und vor allem wenn es so gut läuft wie hier … und genau solches Feedback gibt mir Energie für weitere Recherchen, Tests und Anleitungen. Dankeschön. 🙂

Nachtrag zum 24.7.17:

Montag 24.07.17

Konto mit 25k beantragt und Legitimation abgeschlossen.

Donnerstag 27.07.17

Brief von ING-DiBa mit der IBAN und der Genehmigung des Kontos erhalten.

Dienstag 1.08.17

Beide Briefe mit I-Tan Liste und Login Daten im Briefkasten.

Mittwoch 2.8.17

Erster Login bei ING-DiBa und ändern der Zugangsdaten.

Ab jetzt kann ich jederzeit über 25.000€ verfügen.

Vielen Dank nochmal Gregor für diesen super Hinweis.

LG Ernstl

Hallo,

ich habe diese Website erst heute entdeckt und was ich bisher gesehen und gelesen habe, gefällt mir richtig gut. Kompliment!

Als interessierter Leser habe ich dann auch gleich mal eine Frage zum Rahmenkredit in Höhe von 25.000 EUR.

Bisher habe ich lediglich von den Zinsen gelesen,doch wie schaut es aus, wenn ich von den 25 Tsd. gleich mal 9000 EUR abrufen würde? Wie würde dann die mtl. Belastung für Zins und Tilgung (mtl. Raten) ausschauen?

Dazu habe ich hier weder einen Rechner noch sonstige Infos finden können.

Soviel für heute und viele Grüße

Hermann

Wenn Sie über den Link oben im Artikel direkt auf die Info- und Beantragungsseite der Bank gehen, finden Sie dort einen Schieberegler, bei dem man sich die Zinsbelastung ausrechnen kann.

Das habe ich eben selbst gemacht. Ergebnis: 9.000 Euro Kredit kosten aktuell 43,72 Euro Zinsen im Monat.

PS: Vielen Dank für das tolle Kompliment und viel Erfolg bei der Beantragung der Kreditlinie!

Hallo,

erstmal vielen dank Gregor für deine tollen Tipps jedesmal.

Ich habe mir vor 2 Tagen selbst den Rahmenkredit in voller Höhe beantragt.

Dazu muss ich sagen, ich habe einen Nettoverdienst von ca. 2000 EUR im Monat, 3 Girokonten (Postbank -hab ich schon 15 Jahre- kein Dispo, DKB cash mit je 4000 Dispo und ING Diba Girokonto auch mit 6000 Dispo) dazu DKB Kreditkarte und Barclays mit 3000, -Anfangsrahmen (halbes Jahr gleich rum zum Trainieren anfangen) mehr nicht, keine laufenden Kredite etc.

Schufascore ist bei 97,05 Prozent. Heute kam Bestätigungsmail ING Diba voller Rahmenkredit in Höhe von 25000 EUR bewilligt und steht auch schon in Schufa.

Ich muss sagen, dass ist schon ne gewaltige Hausnummer + so einfach beantragt, zumal, wenn ich bedenke das ich da zum Vergleich vor einem Monat bei der DSL Bank ne Absage bekam für lumpige 12500 EUR nach Einreichen + Überprüfung meiner Unterlagen. Danke Gregor weiter so.

Hallo Heiko, großartig!

Über deine detaillierte Auflistung der vorhandenen Konten, Score und persönlichen Ausgangssitutation freue ich mich. Das dürfte genau die richtige Inspiration für Leute in ähnlicher Lage sein.

Vielen, vielen Dank!

Hallo zusammen!

Ich habe den auch den Rahmenkredit bei der ING beantragt und in gewünschter Höhe genehmigt bekommen.

Ich brauche das Geld im Moment nicht, sondern habe mir, wie in der Vermögensaufbau Gruppe gedacht, damit einen Notfall Kredit eingerichtet.

Meine Frage jetzt: Ist es schon mal vorgekommen, dass die ING den Kreditrahmen bei nicht Nutzung gekündigt hat?

Genau deswegen haben wir als Empfehlung die ING-DiBa ausgewählt. Man kann die Kreditlinie jahrelang unangetastet lassen und sie bleibt unverändert bestehen. Die Bank weiß natürlich, dass die Wahrscheinlichkeit durchaus gegeben ist, dann man sich früher oder später an die Kreditlinie erinnert und sie doch nutzt.

Hallo Gregor,

nachdem ein Kollege hier im Forum den Rahmenkredit bei der Ikano Bank gepostet hat (habe gerade den Link nicht parat) ist mir von Barclaycard auch ein solcher Brief mit Barclaycard Dispo ins Haus geflattert.

So wie ich es derzeit umreissen kann bietet Barclaycard mir ca. die 2fach Höhe meines Kreditkartenlimits an. Kontoführung kostenlos, Kreditlinie soll dauerhaft sein – damit wirbt Barclaycard. Interessant dabei ist wie bei der Barclaycard selbst dass erst nach maxinal 59 Tagen Zinsen berechnet werden (bei Rückzahlung der gesamten Summe). –> Zinsloses Darlehen bis zu 59 Tagen wie beider Barclaycard selbst. Überweisungen sind ebenfalls kostenlos.

Effektiver JAhreszins derzeit 12,27%! Da ist der Rahmenkredit der ING Diba oder der Ikano Bank WESENTLICH günstiger. Ich denke aber, daß diese Kreditlinie – einmal eingerichtet – dauerhaft Bestand haben könnte somit nicht uninteressant um sich kurzfristig zinslos! Geld zu leihen. Wie eben mit der Barclaycard selbst auch.

Hat vielleicht jemand den Link zur Diskussion mit dem Rahmenkredit von der Ikanobank?

Gruß torstent

https://www.deutscheskonto.org/de/service/helfen/#comment-17069

So, dank Gregor habe ich nun auch einen Rahmenkredit in voller Höhe.

Angenommen ich möchte mir jetzt ein Auto kaufen.

Kann ich dann den Rahmenkredit als „Vorschuss“ verwenden und nach dem Kauf einen Autokredit bei der DiBa abschließen?

Oder kommt das nicht so gut an? 🙂

Finde ich eine gute Idee. Du bist sofort handlungsfähig und kannst dir in Ruhe eine günstige Autofinanzierung besorgen (ohne Zeitdruck, intelligente Umschuldung, weil Autofinanzierungen mit festen Raten vom Zinssatz günstiger sind).

Vielen Dank für dein tolles Feedback, deine Idee … und auf weiteres Feedback freue ich mich … und ich glaube, dass kommt bei der ING-DiBa sogar gut an, weil du ein noch „wertvollerer“ Kunde wirst, wenn du ein weiteres Produkt hinzunimmst. Wünsche gutes Gelingen! 🙂

Hallo Gregor,

das ist eine ganz tolle Information.

Ich habe da mal eine Frage, gibt es Erkenntnisse darüber wie die Diba mit älteren Rentnern verfährt? Bei vielen Banken gibt es große Einschränkungen bei der Kreditvergabe, kann man auch teilweise verstehen.

Ich würde einen Rahmenkredit zur Absicherung bei Auslandsreisen verwenden wollen, da man so schneller an Geld kommen kann.

Ich möchte im Moment keinen Versuch mit einem Rahmenkredit starten, da ich gerade ein neues Konto bei der 1822 eröffnet habe. Neben 1822 habe ich ein Konto bei der DKB und z.Z. noch bei der Sparkasse bei mir um die Ecke. Bei der Diba werde ich eventuell in 2-3 Monaten ein Konto eröffnen.

Sehr gute Frage, ich melde mich die nächsten Tage genauer dazu.

Die ING-DiBa gewährt – wie schon früher erwähnt – den Rahmenkredit für Rentner. Als Einkommensnachweis wird meistens die Kopie des letzten Rentenbescheids sowie ein Auszug vom Girokonto als tatsächlichen Nachweis des Renteneingangs genommen.

Ob und wie hoch die Kreditlinie gewährt wird, hängt von der Gesamtsituation (Bonitätsprüfung) ab. Das Alter fließt in die Gesamtbewertung mit ein. Man kann aber eine Genehmigung oder Nicht-Genehmigung nicht auf das Lebensalter abstellen. Das Alter ist einer von mehreren Faktoren, aber keiner mit einer „Deadline“. Es gibt keine Altersbegrenzung! Haben Sie viel Erfolg!

Bleibt die zugesagte Rahmenkreditlinie dann quasi bis zum Ableben bestehen?

Dann wäre es doch sinnvoll dass jeder Gehaltsempfänger den Rahmenkredit beantragt. Wer weiß was die Zukunft bringt. Vielleicht will man sich selbständig machen oder ist möglicherweise gezwungen freiberuflich tätig zu werden, manche Branche wandelt sich. Dann wäre das Dispo-Problem mit der ING-Diba Rahmenkreditlinie zumindest gelöst was man als Selbständiger ohne sie hätte.

Ja, das tut die Rahmenkreditlinie!

Ihre Idee spricht wie aus meinem Herzen. Ich sehe das genauso und freue mich sehr über Ihr Posting.

In solche Beiträge / Anleitungen investiere ich viel Zeit und Mühe, um möglichst viele Menschen zu erreichen und ihnen bei der Umsetzung zu helfen. Es macht gesamtgesellschaftlich Sinn, wenn immer mehr Menschen finanziell gut aufgestellt sind.

Danke Gregor.

Wenn ich dann mal einen Schritt weiter denke und innerhalb 1-2 Jahre flächendeckend Instant SCT also Echtszeit SEPA Überweisungen zwischen allen Banken möglich sind wäre der ING-DIBA Rahmenkredit sekundenschnell, jederzeit auf dem Girokonto meiner Wahl, angenommen ich wäre bei der DKB oder irgendeiner anderen Bank, 365 Tage im Jahr zugänglich.

Ihr macht hier übrigens eine tolle Arbeit.

Von mir auch eine Rückmeldung. Gestern habe ich den Rahmenkredit bei der ING Diba beantragt. Nach dem Motto nicht kleckern sondern klotzen direkt 25000€. Die vorläufige Bewilligung habe ich bekommen. Da ich schon vor kurzem ein Depot eröffnet habe war ich schon legitimiert und es ging alles sehr schnell. Den Vertrag habe ich auch schon eingeworfen. Jetzt warte ich nur noch auf das endgültige OK.

Sehr gut, ich drücke auf jeden Fall die Daumen und erwarte das Beste!

Erwartungsgemäß hat es geklappt. Wenn man bedenkt das Ostern dazwischen lag ging das super schnell. Der Rahmenkredit erscheint jetzt schon im Online Banking.

Wieder mal ein Toller Artikel! Euch kann man nur weiterempfehlen!

Großartig, Dankeschön! 🙂

Hallo,

Ich muss da nochmal nachhaken.

Wenn ich mir also den 25000€ Rahmen einrichte, ihn aber nicht nutze, muss ich auch nichts zahlen, auch keine Zinsen? Richtig?

Wenn ich den Rahmen aber belaste, sagen wir ich brauch 200€ davon, dann zahle ich nur die Zinsen in Höhe der 200€? Oder der vollen 25000€?

Ich frag nur nochmal nach, weil wenn ich mir den Rahmen einrichte und mir dann monatlich 170€ Zinsen abgezogen werden, obwohl ich den Rahmen gar nicht nutze, wär das nich so toll!

Beste Grüße

Markus

Hallo Markus,

richtig, dass ist ja das tolle am Rahmenkredit. Zinsen zahlen müssen Sie nur für den Betrag, den Sie nutzen.

Hallo,

danke für die tolle Beschreibung des ING-DiBa Rahmenkredits.

Ich brauche diesen aktuell nicht, spiele aber mit dem Gedanken, den Rahmenkredit als Notfall-Kreditlinie zu beantragen.

Aktuell möchte ich mein Wertpapierdepot zur Comdirect umziehen und dort gleichzeitig ein Girokonto beantragen.

Können die Konto-/Depotöffnungen alle zeitgleich beantragt werden?

Oder ist eine bestimmte Reihenfolge von ING-DiBa Rahmenkredit und Comdirect Giro/Depot zu empfehlen?

Tolle Idee und Strategie!

Meine Empfehlung:

Schritt 1: Eröffnung des Comdirect-Depots > Anleitung dazu. (es erfolgt kein Vermerk in die Schufa)

Schritt 2: Einrichten der Notfall-Kreditlinie bei der ING-DiBa (siehe oben)

Schritt 3: Girokonto bei der Comdirect nachziehen (kann direkt aus dem Kundenlogin eröffnet werden)

Das ist aus meiner persönlichen Sicht die beste Reihenfolge. 🙂 Dank für die Frage!

Ach ja: Wartezeiten brauchen in diesem Fall nicht eingehalten werden.

Vielen Dank für die schnelle Antwort.

Ich denke, genau so werde ich vorgehen.

Für den Rahmenkredit muss man ja seine Gehaltssituation nachweisen. Im neuesten Video wurde gesagt, dass die automatische Abfrage des DKB-Girokontos nicht funktioniert hätte.

Wollte euch nur kurz mitteilen, dass dies bei mir einwandfrei geklappt hat.

Super!

Hallo,

was sollte man zuerst beantragen, erst den Rahmenkredit und dann eine Kreditkarte (bspw. Barclay) oder reicht es wenn man 2-3 Monate verstreichen lässt bis zur nächsten Beantragung?

Vielen Dank im voraus für eure Antworten.

mfg

Steven

Eine allgemeingültige Aussage für alle gibt es nicht. Es ist individuell. Würde ich heute neu anfangen, würde ich zuerst den Rahmenkredit beantragen.

Hallo Gregor

Habe heute den Rahmenkredit beantragt. Mal warten ob es klappt. Bin seit einiger Zeit bei deinem Program dabei und bin begeistert. Großes Lob an Dich und dein Team

Gruß Torsten

Hallo Gregor,

bin hier leider zu spät gelandet.

Habe bei Ing Diba zuerst einen Ratenkredit beantragt und wollte anschließend (1 Monat später) einen Rahmenkredit, ebenfalls bei Ing Diba, beantragen. Leider wurde der Rahmenkredit abgelehnt, da scheinbar 6 Monate Wartezeit eingehalten werden muss.

Gruß Viktoria

Hallo Viktoria,

kenn‘ ich gut. Hab letzte Woche ebenfalls versucht nen Rahmenkredit zu beantragen der wurde leider auch abgelehnt da ich nen Autokredit seit letztem Jahr laufen hab und leider dieses Jahr vom Rahmenkredit dank Gregor erfahren habe.

Ich hab alleine versucht 25k zu beantragen und wurde, wie geschrieben, abgelehnt wegen des laufenden Kredites.

du kannst versuchen 10k zu beantragen und wenn das auch nicht klappt und du nen Partner hast, dann halt über 2 Kreditnehmer, so hab ich das letztendlich auch gemacht.

Die Onlineprüfung hat mir/uns dann 12,5k vorgeschlagen.

Auf die endgültige Genehmigung warten wir allerdings noch, ist ja erst 4 Tage her, bin aber guter Dinge.

Hoffe es hilft dir weiter.

Gruß

Steven

Danke, großartig! (Daumendrück)

Hallo Steven,

so lief es bei mir:

Im Oktober 35.000 Ratenkredit bei Ing-Diba beantragt und erhalten.

Am Samstag Rahmenkredit über 25.000 Euro beantragt und 2 Tage später!! eingerichtet.

Weitere Kreditrahmen.

Barclaycard: 13.000 Euro Rahmen + 3.000 Euro Dispo

Advanzia: 9.000 Euro Rahmen

Bank11: 12.000 Euro Rahmen

Alle Kreditrahmen trainiert wie von Gregor empfohlen.

Gruß

Markus

Danke für die Info! Allerdings hatte ich den Ratenkredit mit meinen Partner beantragt und den Rahmenkredit wollten wir ebenfalls zusammen beantragen. Trotz gutem Einkommen bzw. guter Haushaltsrechnung, also scheinbar nur wegen diesen 6 Monaten Wartezeit, abgelehnt. Wir versuchen es nun bei der VW Bank…Hoffe es klappt.

Gruß Viktoria

Hallo Gregor,

ich fasse es nicht, ich habe dich tatsächlich den Rahmenkredit von 25.000€ erhalten!! Dank dir und deinem Team 😊👍 beantragt und 3 Tage später per Mail die Zusage erhalten. Fantastisch. Nun bin ich ja auch ein richtiger Fan von dir geworden bin in deinem Programm und habe selbst sehr große Fortschritte gemacht um ein smarter Bankkunde zu werden!!

Vielen Dank euch 😊

Liebe Grüße

Großartig! Vielen lieben Dank für dieses Feedback und den Erfolg. 🙏

Hallo Gregor schön wie viel Mühe du dir hier gibst.

Ich würde diesen Rahmenkredit gern beantragen habe die selbe finanzielle Situation in meiner Schufa wie du beschrieben allerdings nur einen score von 90,2. verdiene aber 2600 Euro netto.

Jetzt meine Frage lohnt es sich für mich diesen Kredit zu beantragen oder bin ich mit dem chancenlos und sollte gleich mit meinen Vater beantragen um eine Chance zu haben ?

Danke für deine Antwort und für deine Mühe

Natürlich erhöht es erheblich die Chance, wenn man den Rahmenkredit mit einer zweiten einkommenstarken Person gemeinsam beantragt. Wichtig ist, dass beide Personen unter derselben Adresse gemeldet sind! Ich kann dir allerdings nicht sagen, ob es auch alleine gereicht hätte. Der Schufascore ist wichtig, aber nicht das alleinige Entscheidungskriterium. Wenn man gemeinsam einen Antrag macht, vergibt man die Chance das jeder separat die 25.000 Euro bekommt …

Achso muss man unter der selben Adresse gemeldet sein? Weil dann würde diese Möglichkeit raus sein. Dann würde ich es allein versuchen

Aber du würdest nicht sagen das 90,2 absolut Chancenlos ist oder wie ?

Danke für deine hilfe

Zugegeben 90,X sind nicht gerade rosig, aber chancenlos ist es erst, wenn man eine Ablehnung in der Hand hat. Und selbst dann kann man nach 6 Wochen einen neuen Online-Antrag stellen und nimmt dann eben eine geringe Kreditsumme.

Auf jeden Fall nicht den Online-Kontocheck wählen sondern manuell die Gehaltsabrechnungen in Kopie einreichen. Damit haben wir in der Community bessere Ergebnisse erzielt.

Vielen Dank

Ich werde euch informieren 👍🏻

Ich drücke auf jeden Fall die Daumen!

Hallo Gregor, ich würde gerne den Rahmenkredit manuell beantragen aber leider geht es bei mir nur online. Ich bin bereits Kunde bei der ING aber die Chancen liegen, wie ich rauslesen konnte höher, wenn ich ihn Manuell Anfrage. Wie gehe ich vor? Lg Sabrina

In dem Fall am besten gut gelaunt den telefonischen Kundenservice kontaktieren. Viel Erfolg wünsche ich dir Sabrina!

Hallo,

Ich bin durch die Videos bei YouTube auf diese Seite aufmerksam geworden. Und ich muss sagen hier gibt es viele hilfreiche Informationen.

Ich hätte Rückfragen zu dem Rahmenkredit.

Kann die Bank diesen kündigen? ( z. b. bei Arbeitslosigkeit)

Ich möchte demnächst in Immobilien investieren. Ich habe hierfür genügend Eigenkapital. Dieses ist allerdings in verschiedenen Anlagen angelegt und habe teilweise eine Kündigungsfrist von 3 Monaten. Kann man diese Lücke mit dem Rahmenkredit überbrücken? Oder gibt es dann Probleme mit der Immobilienfinanzierung?

Vielen Dank, dass sind wichtige und spannende Fragen auf die ich sehr gerne antworte (soweit ich kann).

Die ING-DiBa hat in der Vergangenheit keine Rahmenkredite gekündigt, wenn jemand arbeitslos geworden ist … weil sie das überhaupt nicht erfährt. Sonst würde sie es vermutlich auch nicht tut. Üblicherweise wird der Rahmen für das ganze Leben bzw. solange wie man Kunde der Bank ist, eingerichtet. Selbst ein beruflicher Statuswechsel ist unproblematisch. Beispielsweise ein Angestellter wird selbstständig. Oft ein „No-Go“ für eine Privatkundenbank. Bei der ING-DiBa kein Problem solange der Kreditrahmen privat genutzt wird.

Mehr dazu im Artikel „Kreditrahmen strategisch aufbauen.

Bei Aussagen zu Immobilienfinanzierungen bin ich zurückhaltender, weil ich die finanzierende Bank nicht kenne. Im Allgemeinen werden Rahmenkredite wie Dispositions- oder Kreditkartenkreditlinien gehandhabt. In den meisten Fällen nicht besonders relevant. Aber wie gesagt, ich übe Zurückhaltung bei Banken, die ich nicht kenne!

Hallo,

ich habe eine Frage die man mir bis jetzt noch nirgendwo

richtig beantwortet hat. Welche Pauachalen setzt die

ING bei der Haushaltsrechnung an. Ich möchte meinen Rahmenkredit auch bis auf Max. bringen :-).

Weiss das hier einer ?

Jetzt sehe ich nur noch Buchstaben und ein paar Zahlen, so viel habe ich hier gelesen. Bei der ING DiBa habe ich telefonisch angefragt. Die nette Dame wollte wissen wie hoch der Lohn ist und wie viel Miete usw. Eben Fragen die wichtig sind. Dann musste sie mir Leider sagen dass das nicht klappt. Mein Einkommen wäre zu Niedrig. Der ihr Programm berechnet das irgendwie alles vor, auch kein kleinerer Kredit war möglich, nicht einmal ein Dispo. was ich mal gar nicht verstehe. Gehe arbeiten und bekomme nicht mal ein Kredit :-/

Jetzt will ich es über die VW Bank versuchen. So wie ihr es beschrieben habt.

Falls das nicht klappt…. Wäre dann nicht das für Azubis/Studenten versuchswert?

Schufa ist i.O. bei mir und Lohn liegt bei ca. 1200 Euro

Ja, die ING ist eine etwas konservative Bank, die gerade bei jungen Leuten bezüglich Krediten zurückhaltender ist als andere Banken. Wünsche viel Glück beim Rahmenkredit der VW-Bank.

Kurzer „Lesson Learned“-Erfahrungsbericht.

Mein Rahmenkreditantrag über 25.000€ wurde abgelehnt trotz über 3000€ Nettoeinkommen und keiner weiteren laufenden Kredite oder sonstiger Schulden.

1. Ich hatte vor zwei Monaten erst mein Gehaltskonto gewechselt, deswegen hat der Online Check auf das aktuelle Gehaltskonto ergeben das ich dazu aufgefordert wurde die letzten drei Gehaltsabrechnungen einzureichen. Ich wollte die Dokumente hochladen, es hat allerdings ca. 30min gedauert bis ich diese in elektronischer Form vorliegen hatte. In dieser Zeit ist die Session ausgelaufen und es gab keine Möglichkeit mehr das Uploadformular aufzurufen. Auch der Telefonsupport konnte mich nur auf das übersenden per email oder den Postweg verweisen. Ich hab es dann mit dem unterschriebenen Vertrag per Post versendet, per mail, unverschlüsselt, war mir zu unsicher.

Long story short: Kürzlicher Gehaltskontowechsel ist problematisch und haltet Gehaltsnachweise der letzten drei Monate in elektronischer Form bereit, bevor ihr loslegt

2. Ich werde zum Jahresende den Arbeitgeber wechseln und auf den letzten beiden Gehaltsabrechnungen ist schon das Austrttsdatum vermerkt (31.12.18)

Ich vermute das Punkt 2 zur Ablehnung geführt hat.

Fazit: Ich werde es im März/April nachdem ich drei Gehaltsabrechnungen des neuen Arbeitgeber vorliegen habe erneut versuchen und hier berichten.

Vielen lieber Cleansman! Sehr, sehr wertvolle Erfahrungen!

Meine persönliche Ergänzung für nachfolgende Leser:

– Rahmenkredit vorsorglich beantragen, wenn man ihn (noch) nicht braucht (es steht noch kein Wechsel vom Job / beruflichen Status / Gehaltskonto an oder ist zumindest noch auf den Abrechnungsunterlagen dokumentiert)

– Online beantragen, aber Bonitätscheck offlinie (Einsenden der Gehaltsnachweise per Post)

Hallo Gregor !

Hallo liebes Team !

Hallo an die Comunity !

Vielen Dank für die tollen Infos, die von Dir und allen anderen veröffentlicht werden.

Ich möchte gerne den Rahmenkredit bei Dir auf der Seite online beantragen, habe aber ein gemischtes Einkommen, das sich aus

1.100,- € Nettogehalt durch eine halbe Stelle und nochmals

ca. 1.400,- € Einnahmen (davon aber nur 1.100,- € Gewinn aus freiberuflicher Tätigkeit) zusammensetzt. Das Angestelltenverhältnis besteht seit 9 Monaten unbefristet.

Der letzte Steuerbescheid ist von 2016 (der neue liegt nicht vor)und weist 18.150,- € Einkünfte für das Jahr und ca. 16.000 € Gewinn für das Jahr aus.

Den Rahmenkredt benötige ich um eine „Umschuldung“ durchzuführen.

Der alte Kredit ist ein Ratenkredit (läuft auf mich und meine Ehefrau)und ich möchte ihn jetzt durch deinen empfohlenen Rahmenkredit ablösen.

Im April 2018 läuft er nach 7,5 Jahren aus. Bis dahin habe ich ca 10.000 Euro an Zinsen gezahlt (115,- € pro Monat). Von dem ursprünglichen Darlehen über 27.800,- € habe ich allerdings erst 6.300,- € zurückzahlen können, weil insgesamt eine Kreditrate in Höhe von 300,- € anfiel und weil ich in den Jahren nur freiberuflich war und die Freiberuflichkeit erst aufbauen musste.

Somit benötige ich 22.000,- € als Rahmenkredit am liebsten bei der ING-Diba.

Könnte ich den Rahmenkredit mit 22.000 € trotzdem bekommen?

Es wäre sehr nett, wenn ich dazu Infos bekommen könnte.

Danke an alle, die mitmachen.

Ich wünsche allen viel Erfolg,

Grüße Gerhard

Lieber Gerhard,

spannend, ich sehe genau was du vorhast. Klasse! Ich werde die Daumen drücken. Ob es mit dieser Zielsumme durch geht, kann ich natürlich nicht wissen. Beantragen und probieren kostet ja nichts aus ein paar Minuten Zeit und die Einreichung der Daten/Unterlagen.

Da du dich im Kreditantrag für eine Berufsgruppe entscheiden musst, würde ich „Angesteller“ auswählen und das Einkommen aus freiberuflicher Tätigkeit als Zusatzeinkommen deklarieren. Hast du eine Kontentrennung zwischen Privat- und Geschäftskonten? So könnte es klappen, wenn du das Zusatzeinkommen per Kontoauszug nachweist. Die ING möchte regelmäßige monatliche Zahlungen sehen 🙂

Zwar können auch Freiberufler der Rahmenkredit bekommen allerdings gibt es mehr Bonitätspunkte für das (vermeintlich) sichere Angestelltenverhältnis. 😉

Eine andere Möglichkeit wäre das Beantragen des normalen Ratenkredits bei der ING. Das hat den Vorteil, dass du dort die Umschuldung beim Online-Antrag gleich mit angeben kannst. Das heißt, die Bank sieht, dass du nicht neben der bisherigen Finanzierung Geld benötigst sondern statt! Das macht einen großen Unterschied bei der Genehmigung des Kredits. Zudem ist der Zinssatz beinahe nur halb so hoch und du kannst trotzdem per Sondertilgung jeder Zeit (auch mehrmals monatlich) Geld ganz flexible neben der monatlichen Rate zurückzahlen.

Wenn du eine lange Laufzeit – maximal sind 7 Jahre möglich – angibt, kannst du auch monatlich nur kleine Raten. Was ja der Vorteil vom Rahmenkredit ohne Tilgung ist.

Hier die Anleitung für das erfolgreiche Beantragen des Ratenkredits: https://www.deutscheskonto.org/de/ing-kredit/

Hilft es dir weiter?

Hallo Gregor,

Deine Antwort ist auf jeden Fall sehr hilfreich, allein schon die Info, dass das Festgehalt bei der Antragstellung besser bewertet wird.

Damit kann ich meinen Antrag besser vorbereiten.

Vielen Dank und bis demnächst ( hoffentlich erfolgreich ),

Gerhard

Hallo Gregor,

vielen Dank für deine nützlichen Hinweise.

Ich habe meinen Rahmenkredit den ich in voller Höhe bei der ING hatte jetzt aber gekündigt.

Warum? Ganz einfach, zwar benötigt man bei der ING nur einen Haushaltsüberschuss von unter 200,-€ um diesen bewilligt zu bekommen, jedoch bewertet die ING diesen selbst (egal ob man ihn nutzt oder nicht) mit einer monatlichen Belastung von 500,-€ bei der Haushaltsrechnung an, was einem bei einer Immobilienfinanzierung schnell mal das Genick brechen kann…

Jeder ist seines eigenes Glückes Schmid 🙂 vielen Dank für das Feedback und ein glückliches Händchen bei der Immobilienfinanzierung!

Hallo Gregor! Ich verfolge das Thema Rahmenkredit seit längerem. Du hattest neben der ING auch die Volkswagenbank erwähnt, die ebenfalls einen Rahmenkredit anbietet. Ich habe in letzter Zeit mehrfach von der Ikanobank gehört, die einen Rahmenkredit anbietet, Kredithöhe bis maximal EUR 50.000. Vielleicht gibt es hier Mitglieder, die Erfahrung mit der Ikanobank haben und berichten können bzw. Du könntest dieses Angebot in Zukunft einmal beleuchten? Danke im Voraus

Ja, vielleicht hat jemand aus unserer Smarte-Bankkunden-Community Erfahrung damit. Selbst werde, will und kann ich nicht alle in- und ausländischen Banken „beleuchten“. Für das, was ich mache und was wir bei uns im Programm trainieren ist die ING optimal und seit langem bewährt. Bei Kreditlinien bin ich zusätzlich zurückhaltender mit Experimenten.

Hallo Christian, also ich habe bei der Ing den Rahmenkredit in voller Höhe und seit Januar diesen Jahres bei der Ikano Bank den Rahmenkredit in Höhe von 19000(wurde mir von der Ikano in dieser Höhe vorgeschlagen,da man sich ja noch nicht kennt, beantragt hatte ich die 50000).Im Unterschied zur ING musst du mtl.3 Prozent vom beanspruchten Rahmen tilgen(ist aber sofort wieder verfügbar) .Am Monatsende werden die Zinsen dem Kreditkonto belastet und von der ganzen Summe dann die 3Prozent. Allerdings habe ich seit 4Monaten dort einen Zinssatz von 4,95 und keine 7,99 und dieser ist wiederum besser als bei der ING mit 5,99. Überweisungen kannst du dort auf dein Referenzkonto machen oder auch auf jede x beliebige IBAN Nummer ohne zusatzkosten. Achja die Ikano arbeitet da mit mTan. Also ich bin mit der Bank zufrieden, lassen dich auch in Ruhe mit Werbung oder sonstwas. Achja und nach halben Jahr kann man nach Erhöhung fragen, was ich aber noch nicht gemacht habe.

Hallo Gregor, wenn ich meinen Dispo bei der ING als erstes von 1.000 Euro auf 5.000 Euro erhöhe, muss ich dann 6 Monate warten bis ich einen Antrag auf den Rahmenkredit bei der ING stellen kann?

Meine 2. Frage wäre, wenn ich Dispo und Rahmenkredit bei der ING habe, ist es dann schwerer an einen Autokredit von der ING in Höhe von 15.000 Euro zu kommen?

Vielen Dank schon einmal vorab.

Hallo Eric,

a) In dem Fall gibt es keine Wartezeite

b) Wenn man ganz sicher gehen möchte, beantragt man zuerst den Autokredit und zieht den Rahmenkredit nach.

Die ING hat den absolut besten Rahmenkredit. Beim Autokredit gibt es auch andere sehr gute Anbieter. Persönlich würde ich den Rahmenkredit zuerst nehmen und wenn es dann mit dem Auto soweit ist, über den Vergleich mit einen Top-Autokredit besorgen.

Eine weitere Frage stellt sich mir noch, ich habe etwas bedenken den Rahmenkredit zu beantragen, da ich irgendwann noch eine Baufinanzierung in Betracht ziehe. Kann der Rahmenkredit Auswirkungen auf eine Baufinanzierung haben, wenn ich die Baufinanzierung zu einem späteren Zeitpunkt anfordere bzw. das diese abgelehnt wird?

Selbst der 4. Januar kann Auswirkungen auf die Baufinanzierung haben, weil an diesem Tag der Schufa-Score aktualisiert wird. Ebenso, wie sich die Nachbarschaft verändert. Geoscoring ist hier das Stichwort. Es gibt Dinge, die hat man unter Kontrolle und andere nicht. Eine 100%ige Sicherheit gibt es nicht. Wenn man das verstanden hat und in (Finanz-)Bildung investiert, steht einem die ganze Welt offen.

„Angsthasen“ rate ich aber lieber: Schuster bleib bei deinen Leisten. Wenn irgendwo etwas nicht funktioniert, kommen dann Schuldzuweisungen „da hat aber gesagt“. Als smarte Bankkunden handeln wir eigenverantwortlich. Tragen finanzielle Siege mit Stolz und Niederlagen stecken wir weg. Außerdem wissen wir: Man kann nicht nur gewinnen. Man gewinnt aber öfter, wenn man finanziell dazu lernt. Genau dafür haben wir ja ein Programm ► Aufsteiger-Training.

Hi Gregor,

ich habe einen Rahmenkredit bei der ING über 25 000€ als Reserve,

der Kredit besteht seit ca. 4 Monaten, und ich habe ihn noch nie genutzt!

Ich würde ihn gerne auf 50 000€ erhöhen !!!

Ich weiß das man ihn erst nach 6 Monaten erhöhen kann.

Sollte ich ihn erst einmal benutzen, bevor ich die Erhöhung beantrage, oder ist das Irrelevant ?

Kurz Info wäre nett…

Mit freundlichen Grüßen

Thomas …

Es ist offensichtlich: Wenn eine Kreditlinie nicht genutzt wird, macht es aus Sicht der Bank kaum Sinn diese zu erhöhen. Wir dürfen nicht vergessen, dass auch wenn uns die Bank keinerlei Gebühren berechnet, entstehen der Bank für die Kontoführung und die Bereitstellung der Abrufmöglichkeit Kosten.

Würde ich eine Erhöhung beantragen wollen, würde ich erst ein Mal deutlich in die Kreditlinie gehen, etwas laufen lassen und dann einen guten Teil, aber nicht unbedingt alles zurückzahlen und dann erst mit Hinblick auf die tollen Erfahrungen die Erhöhung beantragen.

Hallo Gregor,

wenn ich heute einen Kreditvertrag für ein KfZ unterschreibe und der Beginn der Ratenzahlung erst der 1.3.19 ist, muss ich diesen bei einem Antrag heute bereits mit angeben?

Lösung: Sofort online den Rahmenkredit beantragen und dann erst den KFZ-Kreditvertrag unterschreiben. So ist man 100% moralisch, rechtlich und schufamäßig fein. Tolle Frage und sehr gut Wahl sich die große Kreditlinie zu holen, bevor man andere Verbindlichkeiten eingeht!

Eine Abfrage wurde aber bereits gestellt und ist somit bei der Schufa hinterlegt 🙈 leider habe ich dein Forum erst heute gedehen. Wird es schwierig,wenn man bereits Kredite hat?

Wenn du den Vertrag noch nicht unterschrieben hast, ist nur eine Anfrage bei der Schufa eingetragen. Wenn die älter als 10 Tage ist, kann die ING sie nicht mehr sehen.

Bestehende Ratenkredite verhindern ja automatisch nicht die Einrichtung des Rahmenkredits, es gibt viele Leute, die haben bereits Kredite und haben trotzdem die Kreditlinie zusätzlich bekommen. Insbesondere, wenn die Ratenkredite bei einer anderen Bank sind.

Der Knackpunkt liegt in der Haushaltsrechnung: Die monatliche Rate des Kredits senkt den monatlich verfügbaren Betrag. Bleibt noch genügend übrig? Kein Problem.

Hallo,

Danke für die ganzen Infos.

Ich habe ein Konto bei der ING und am Freitag den Rahmenkredit mit 7000euro beantragt. Online Zusage kam dann auch und ich hab den Vertrag heute mit den letzen 3 Abrechnungen versendet.

Mir wurde nicht vorgeschlagen mehr als die 7000 zu nehmen. hab ich mit den 7000 dann schon das Limit erreicht?

Erstmal Glückwunsch! Ihre Frage kann Ihnen aber nur die ING beantworten. Vielleicht Fragen Sie beim nächsten Telefonanruf danach?

Hi Gregor,

Warum Glückwunsch?

Der Rahmenkredit kann doch immer noch abgelehnt werden oder?

Gruß Alex

Beglückwünschen tue ich stets Leute, die ihre Finanzen selbst in die Hand nehmen und Konten, Karten, Kreditlinien beantragen. Wenn es ein Online-Okay gegeben hat, dann ist das ebenfalls etwas zum Beglückwünschen, weil offensichtlich die Bonität passt. Wenn aus den eingereichten Unterlagen keine Abweichungen hervorgehen, wird mit größter Wahrscheinlichkeit der Rahmenkredit so eingerichtet wie beantragt.

Ok Vielen Dank. Ich hoffe das das klappt das ich mal auf einen grünen Zweig komme. Hatte vor ca 1,5 Jahren mein Konto zur DiBa gewechselt und mein altes Konto nicht gekündigt weil da noch ein Dispo drauf war. Leider hat sich das in der laufenden Zeit erhöht wegen Gebühren usw. Meine kleine Tochter wurde auch krank und es wurde manchmal etwas eng mit dem Geld. Wir sind auch in ein Haus gezogen wo einiges zu machen war. Weil ich bei der DiBa nicht ins Minus wollte hab ich desöfteren auch von dem alten Konto Geld geholt. Die alte Bank hat mich jetzt zum Gespräch eingeladen und ich hab aktuell nicht das Geld um das Konto bzw. den Dispo abzulösen. Beim Thema Finanzen bin ich leider ein richtiger schlamper. Es kam beim alten Konto kein Gehaltseingang und der Dispo wurde von der Bank trotzdem erhöht.

Ich habe durschnittlich ca 2900euro netto plus Kindergeld. Meine Frau bekommt 450€. Ich hoffe das klappt. Könnte mir echt in den Arsch beißen das ich so dumm war. Beim alten Konto wollen Sie den Dispo mit einem EasyCredit ablösen. Habe aber von denen noch nie eine Zusage bekommen. Habe Angst das wenn es nicht klappt das sie mir den Dispo kündigen mit Schufa Eintrag usw. Über andere Banken war es nie ein Problem. Auto Motorrad usw.

Bitte auf Lösungen fokussieren! Solange man gut mit einer Bank sprechen kann und selbst stets pünktlich und zuverlässig reagiert, werden keine negativen Sachen in die Schufa eingetragen. Ein guter Weg ist den alten Dispo umzuschulden und aufzulösen. Vielleicht auch unserem Aufsteiger-Training anschließen. Selbst, wenn man nicht Millionär werden möchte, es lassen sich doch sehr gute Ideen und Tipps für gutes finanzielles Handeln ableiten.

Danke. Wenn der Rahmenkredit klappt dann löse ich damit auch den alten Dispo ab. Wenn nicht hoffe ich das mir meine alte Bank keine Steine in den Weg leg und man sich einigen kann.

Hab den Rahmenkredit schon bekommen. Danke Gregor für die tollen Tips.

Top Ing. Freitag beantragt. Montag Vertrag versendet. Dienstag das Geld freigeschaltet.

Klasse! So soll es sein 🙂 Herzlichen Dank für dieses angenehme Feedback!

Meine Erfahrung:Am besten bei der Kredithotline anrufen und den Antrag mit einer Mitarbeiterin zusammen stellen.Sie trägt alle Daten schonmal in den Vertrag ein und man muss hinterher nach dem Ausdrucken nur noch unterschreiben.Während des Ausfüllens läuft zeitgleich eine Abfrage der Schufa ab.Lt.der Mitarbeiterin ist es sinnvoll einen niedrigeren Betrag zu beantragen.Ggf.schlägt das System automatisch eine höhere Summe vor.Wünscht man eine zu hohe Summe wird man für 6 Monate gesperrt bei nicht ausreichender Bonität.Es wird kein Gegenvorschlag gemacht.Mein Fall:Wollte 25000 haben.Nach dem Gespräch 15000 beantragt.System schlug 20000 vor.Die habe ich genommen.Ein weiterer Versuch auf 25000 habe ich erstmal gelassen weil die Chance darauf 50/50 war.In 6 Monaten kann ich ja nochmal probieren auf 25000 zu kommen.Alles insgesamt super gelaufen.Montag den Vertrag mit Abrechnungen verschickt,Dienstag per Email Zusage und Eintrag in die Schufa bekommen.Freitag bzw.Samstag Zugangsdaten für Internetbanking bekommen.Also eine Woche in Beantragung bis zum Zugriff auf den Betrag.Insgesamt super gelaufen.

Ich bin bei der Vorprüfung der Schufa gescheitert.. ich weiss aber nicht warum.

Verdienst von 2100 netto ist da schufa score 99% usw..

Kann mir einer tipps geben ?

Hi Gregor, ich finde deine Seite soo super! Habe schon viel davon umsetzen können und auch deine Buchempfehlungen schon alle durch! Vielen lieben Dank dafür! 🙂

Habe jetzt aber den Rahmenkredit beantragen wollen bei der DiBa und leider eine Absage bekommen: