Cleveres Vermögensmanagement

Die hier vorgestellten Ideen und Anleitungen eignen sich zum Erhalt sowie zum Aufbau von Vermögen.

Ziel ist die Mehrung des Vermögens vor Inflation bei systemisch-bedingt niedrigem Risiko. Eine „staatshörige“ Sicherheit, wie sie bevorzugt von Verbrauchermagazinen publiziert wird, wird hier nicht behandelt.

Es geht darum, Vermögen so zu gestalten, dass es keiner Krise in der Welt zum Opfer fallen kann, sondern immer wieder von den unterschiedlichen Winden auf den Kapitalmärkten profitiert und somit dieser und künftigen Generationen dienen kann.

Die Strukturierung des Vermögens ist so gewählt, dass es nie ausgelöscht werden kann. Im Gegenteil: Bei einer regelmäßigen Korrektur der Größe der Investmentfelder gewinnt man überproportional dazu. Diese Seite zeigt, wie es geht.

Das Konzept

… ist sehr einfach, leicht verständlich und schnell erklärt:

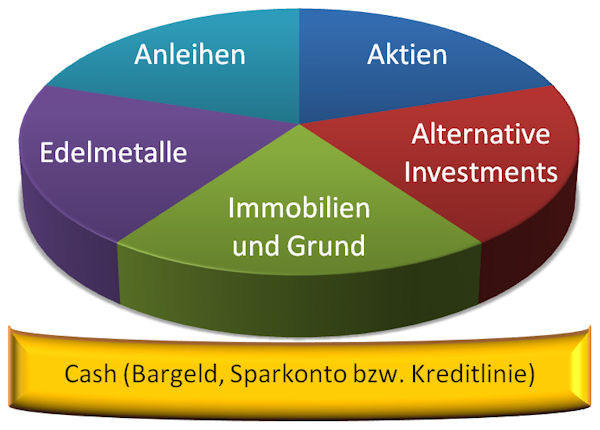

- Es gibt unterschiedliche Anlageklassen (die Hauptanlageklassen sind in der Grafik aufgeführt)

- Manchmal entwickeln sich Anlageklassen parallel, manchmal entwickeln sich einige Anlageklassen positiv, während andere sich negativ entwickeln.

- Diese Phasen nennt man Aufschwung bis Boom bzw. Abschwung bis Rezession.

- Seit Menschengedenken wechseln sich die Phasen in unregelmäßigen Abständen ab.

- Es macht Sinn, günstig zu kaufen und teuer zu verkaufen.

- Wenn man in Boomphasen verkauft, tut man das zu einem hohen Preis (teuer).

- Wenn man in Rezessionsphasen kauft, tut man das zu einem niedrigen Preis (günstig).

- Mal angenommen, zum Start sind alle Investmentfelder gleich groß (in unserem Beispiel 5 × 20 Prozent). Nach Ablauf eines Jahres überprüft man die Kontostände und stellt fest, dass sich Aktien überdurchschnittlich gut entwickelt haben. Dieses Feld ist jetzt 25 % groß, wohingegen die Preise für Edelmetalle gefallen sind. Dieses Feld macht nur noch 15 % aus. Es werden nun so viele Aktien verkauft und von dem Erlös so viele Edelmetalle gekauft (das gleiche gilt für die anderen Felder, wenn sie nicht mehr 20 % groß sind), bis alle Felder wieder genau gleich sind.

- Mit diesem System verkauft man automatisch in Boomphasen teuer und kauft günstig in Rezessionsphasen anderer Anlageklassen ein.

- Selbst Krisen enormen Ausmaßes sind nicht in der Lage, das Vermögen auszulöschen, denn ist die eine Anlageklasse stark beschädigt (z. B. Anleihen bei einem Staatsbankrott), gewinnen andere (im selben Szenario Aktien und Edelmetalle) überproportional dazu.

Dieses Konzept kann mit einem Depotkonto umgesetzt werden!

Am leichtesten lässt sich dieses Konzept des Vermögensmanagements über Fonds in einem Wertpapierdepot lösen, da man hier hervorragend die Wertentwicklung zum Stichtag ermitteln kann sowie das Umschichten von einer Anlageklasse in die andere nur eine Sache von ein paar Mausklicks ist.

Mit welchen Fonds – bzw. kostengünstigen ETFs (ja, das sind auch Fonds) – dieses Konzept umgesetzt werden kann, werden wir im Laufe der Zeit auf diesem Spezial-Portal in weiteren Artikeln zeigen.

Ankündigung der künftigen Inhalte

Depot in Deutschland

Wir werden auf die Frage eingehen, warum es sinnvoll ist, dieses Wertpapierdepot in Deutschland zu haben. Dies dürfte vor allem für Auslandsdeutsche bzw. allgemein für Menschen mit Auslandswohnsitz interessant sein.

Investments außerhalb der Börse

Darüber hinaus werden wir auch Anlagen vorstellen, die ideal in dieses Konzept passen, jedoch wegen der fehlenden Börsenhandelbarkeit nicht mittels Wertpapierdepot gekauft bzw. überwacht werden können.

Neuartige Ideen zur Cash-Position

Ebenfalls werden wir Ihnen Ideen für die Cash-Position vom Girokonto im Ausland über gut verzinste Sparkonten mit täglichem Zugriff bis zur Liquidität über vereinbarte Kreditlinien zeigen. Gerade in Zeiten mit niedrigen Zinsen kann es Sinn machen, sein Cash nicht schlecht verzinst rumliegen zu lassen, sondern bei Bedarf eine günstige Kreditlinie zu nutzen.

Die Führung eines Wertpapierdepots in Deutschland ist aus den USA heraus anscheinend nahezu unmöglich. Ich (USA Expat) wurde bereits von mehreren Banken geradezu herausgeworfen, weil es ja so ein Berichtsverfahren in Richtung USA gibt, die die Banken angeblich umgehen wollen.

Wisst Ihr ein Institut, welches damit keine Probleme hat und einem in Sachen Gebühren nicht die Hosen auszieht?

Die Dokumentationspflichten und Meldungen bezüglich FACTA sind enorm und teuer. An wen, wenn nicht den betreffenden Kunden soll die Bank die Kosten berechnen? Zudem geht die Bank mit US-Kundschaft ein erhöhtes Risiko ein … und Banken sind nicht gerade für Risikofreude bekannt. 😉

Es gibt Insider, die die Meinung vertreten, dass das US-Gesetz eingeführt wurde, damit US-Steuerpflichtige keine Vermögenskonten außerhalb der USA halten.

Lösungsansätze wären:

Ein kostenloses Wertpapierdepot, wie wir es bei deutschen Direktbanken gewohnt sind, wird für US-Steuerpflichtige nach der aktuellen Rechtslage nicht in Deutschland oder sonstwo in der EU geben. Schade, dass wir nichts anderes schreiben können!

Aber selbst Schweizer und Liechtensteiner Banken, die früher sehr gerne Bankkonten für US-Bürger eröffnet haben, beantworten jede Frage in diese Richtung äußerst knapp mit „no way“, wenn überhaupt. Die enormen Strafzahlungen aus den letzten Jahren sind noch nicht vergessen …

Ich finde das Konzept sehr interessant und das Umschichten ist ein wichtiger und sehr cleverer Aspekt. Auch bin ich gespannt, welche „alternativen Investments“ noch alles vorgestellt werden 🙂

Aus meiner Sicht sollte aber noch eine „Idee“ berücksichtigt werden, nämlich der sog. „cost average effect“. Möchte man beispielsweise seine 20% Aktien kaufen, so sollte dies wenn möglich nicht auf einen Schlag geschehen sondern monatlich (z.B. als Sparlan)oder quartalsweise, da es die Volatilität verringert.

Cool! Danke für dieses Interesse 🙂 Ab Ende des Sommers wird es bei uns ein Programm geben, was sich dieses Themas auf außergewöhnlichen Art annimmt.

Wer seine E-Mail-Adresse auf den Vorab-Verteiler setzen lassen möchte, schreibt mich an.

Ich lebe in Frankreich und bin mit meinen hiesigen Girokonten zufrieden, wuerde aber gerne in Vorbereitung eines Erbfalles ein deutsches Depot eroeffnen.

Das „Erb-Depot“ wird bei der ING gefuehrt und soll im Erbfall haelftig geteilt werden; teilweise,handelt es sich dabei um steuerguenstige Altaktienbestaende, die erhalten werden solle. Die ING hat mir nun aber als „Auslandsdeutsche“ eine vorbereitende

Depoteroeffnung abgelehnt. Was tun?

Danke fuer Banken-Ideen. Am liebsten haette ich nur ein Depot, ohne deutsches Girokonto.