Girokonto-Vergleich

Hilfe zum Benutzen des Vergleichstools

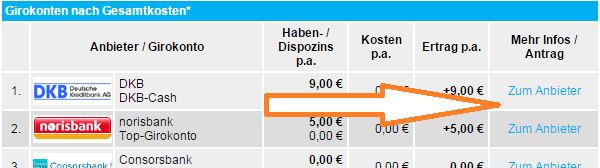

1. Zahlungseingang pro Monat

![]()

Es gibt in Deutschland einige wenige Banken, bei denen das Girokonto bedingungslos kostenlos ist (z. B. DKB und Comdirect). Bei anderen, vor allem, wenn sie zum Online-Girokonto eine Nutzung der Filialen anbieten, ist das Konto erst ab einem bestimmten monatlichen Geldeingang kostenfrei.

Je nach Bank sind das oft 1.000, 1.200 oder 1.250 Euro. Spielen Sie mit dem Rechner, um die Unterschiede im Vergleich zu sehen. Fällt eine Kontoführungsgebühr an, sehen Sie das in der Berechnung in der Spalte „Kosten p.a.“. Die monatlichen Gebühren wurden aufs Jahr hochgerechnet.

2. Karten zum Girokonto

![]()

Eine normale Bankkarte (Debit Card) – im Vergleichstool „EC-Karte“ genannt – gehört zur Standardausstattung von deutschen Bankkonten. Nur wenigen Banken berechnen für diese Karte eine Jahresgebühr.

Bei Direktbanken hat sich neben der EC-Karte eine Visa bzw. MasterCard etabliert, die oft, aber nicht immer mit einem Kreditrahmen ausgestattet ist. Im Girokonto-Vergleich heißt es generell „Kreditkarte“.

Banken mit Filialen berechnen häufig Gebühren für eine Kreditkarte und dort ist es auch nicht so einfach, als Neukunde eine zu bekommen. Hier weitere Details zu Kreditkarten in Deutschland.

3. Spezielle Gruppe

Für Schüler, Studenten und Auszubildende bieten Banken oft gebührenfreie Konten an und die Bonitätsprüfung ist nicht so streng wie bei Erwachsenen. Gehören Sie in diese Gruppe, wählen Sie im Vergleich bitte diese Markierung aus.

4. Durchschnittliches Guthaben auf dem Konto

![]()

Diese Angabe ist zur Zinsberechnung erforderlich. Es gibt allerdings nicht mehr viele Banken, die Zinsen auf Guthaben beim Girokonto zahlen. Das Ergebnis der Berechnung sehen Sie in der Spalte „Haben-/Dispozins p.a.“ auf das Jahr hochgerechnet.

Bitte beachten Sie, dass zur genauen Berechnung bei Punkt 6 im Vergleich die Tage mit Guthaben auf dem Konto pro Monat angegeben werden.

Interessant könnte diese Berechnung sein, wenn Sie einen Wohnsitz im EU-Ausland haben und in Deutschland als „Steuerausländer“ gelten. Innerhalb der Europäischen Union sind Banken wegen der EU-Zinsrichtlinie verpflichtet die Zinserträge im Folgejahr an die zentrale Steuerbehörde des Heimatlandes des Bankkunden zu melden. Entstehen keine Zinsen, gibt es keine Meldung über Zinsen …

5. Durchschnittliches Minus auf dem Konto

![]()

Der Vergleichsrechner geht davon aus, dass Sie von der Bank einen Dispositionskredit zum Girokonto genehmigt bekommen und berechnet die Kreditzinsen für die Kontoüberziehung.

Bei den meisten Banken ist ein Gehaltseingang Voraussetzung für die Gewährung des Dispositionskredits. Die Höhe dieser Kreditlinie beträgt meist das 2- bis 3-fache des monatlichen Gehaltseingangs.

Einige Direktbanken gewähren diesen Kredit auf dem Girokonto auch ohne Gehaltseingang; dieser liegt dann meist zwischen 100 und 2.000 Euro. Er kann natürlich bei entsprechendem Gehaltseingang erhöht werden.

Informationen über mögliche Erweiterungen des Kreditrahmens finden Sie hier: Zusätzlicher Dispo? Anleitung hier!

Die Anzahl der Tage mit der durchschnittlichen Kreditnutzung ergibt sich aus den Tagen, in denen kein Guthaben in der durchschnittlichen Höhe (Punkt 4) vorhanden ist. Die Berechnung erfolgt pro Monat mit 30 Tagen, weil die Banken pro Jahr ebenfalls nur mit 360 statt 365 Tagen rechnen.

Die Kosten für die Kreditnutzung finden Sie ebenfalls in der Spalte „Haben-/Dispozins p.a.“ in Zeile zwei mit einem Minuszeichen vorangestellt. In der Spalte „Ertrag p.a.“ finden Sie das Ergebnis, was das Konto Ihnen voraussichtlich an jährlichen Einnahmen bzw. Kosten bringt. Die Rechnung im Hintergrund ist: Zinsen auf Kontoguthaben abzüglich Zinsen für genutzten Dispositionskredit und ggf. abzüglich von Kontoführungsgebühren.

6. Tage im Guthaben und ggf. im Minus

Hier wird die Anzahl der Tage, in denen das Konto voraussichtlich mit dem durchschnittlichen Guthaben (Punkt 4) gefüllt ist, pro Monat angegeben. Automatisch ergeben sich daraus die Tage, auf denen kein Guthaben auf dem Konto ist.

Abschließender Hinweis

Leider sind weitere Feineinstellungen nicht möglich. Die Berechnung mit den Konditionen der vielen im Vergleich aufgenommenen Banken ist schon komplex genug und für eine grobe Simulation zur Vorauswahl von passenden Girokonten bereits gut geeignet.

Girokonten vergleichen

Drücken Sie, nachdem Sie die Punkte 1–6 verändert haben, stets den Button „Girokonten vergleichen“, um das neue Ergebnis angezeigt zu bekommen. Sie können diese Berechnung so oft wiederholen, wie Sie wollen.

Kontoeröffnung und weitere Informationen

Haben Sie sich für eine Bank entschieden oder möchten weitere Details wissen, dann klicken Sie bitte auf den Link „Zum Anbieter“. Sie werden automatisch auf die passende Seite der jeweiligen Bank geleitet.

Vielen Dank, dass Sie unseren Service nutzen!

Fragen zum Vergleich können Sie gerne über die Kommentarfunktion an unsere Redaktion stellen.

PS: Der Vergleich zeigt stets die 10 besten Konten nach Ihrer Voreinstellung an. Es befinden sich jedoch mehr Banken in der Datenbank. Sie sehen das, wenn Sie Ihre Eingaben deutlich verändern …

n’Abend.

Ich will mich endlich aufraffen, der 1822direkt Adiós zu sagen. Ich bin vor Ionen zu denen gewechselt, weil sie aus meiner Sicht das beste Online-Banking (ohne extra Kosten) hatten und als Sparkasse mir an jeder Ecke einen Bankautomaten boten.

Genau hierzu habe ich bisher keinen Hinweise gelesen, vielleicht auch übersehen. Auch wenn ich heute fast alles mit der Karte erledige – schon aus politischen Gründen will ich Bargeld. 😉 Wie sieht es diesbezüglich bei den Favoriten aus? Mit der Visa gebührenfrei an allen Automaten?

Zweiter Punkt, Onlinebanking: ich möchte gern weiter mit HBCI arbeiten, allerdings ohne Gebühren, die die 1822 letztes Jahr eingeführt hat. Gibt es dazu hier Infos?

Danke.

InG oder DKB?

Ich kann mich leider nicht entscheiden.

Habe heute ein spezielles Anliegen, zu dem ich bisher noch nichts auf diesem ansonsten hervorragenden Webportal gefunden habe:

Habe seit vielen Jahren mein Gehaltskonto bei der Sparda Bank in Bremen. Früher alles kostenlos auch Unterkonten waren mehrere kostenlos möglich und funktionierten wie das Hauptkonto ohne Einschränkungen. Doch vor einigen Jahren hat die Bank ihren Service immer weiter heruntergeschraubt. Plötzlich konnte man die Unterkonten nicht mehr überziehen, dann wurden darauf Gebühren eingeführt, dann auch für das Hauptkonto und mitlerweile sind Unterkonten nicht mehr möglich, wurden alle geschlossen.

Der Grund weshalb ich dennoch nicht auf eines meiner anderen Konten bei der DKB, ING-Diba oder einer anderen Bank, hinüber gewechselt bin, war ganz einfach. Dass es nur bei der Sparda Bank möglich war, meine Umsätze der letzten Jahre mit der erweiterten Suche nach Stichworten wie z. B. „Kindesunterhalt“

oder „Stadtwerke“ alle Umsätze für ein, zwei oder mehr Jahre oder für einen festgelegten Zeitraum anzeigen zu lassen und auch als .pdf ausdrucken zu lassen. Das war für Steuerzwecke mitunter eine hervorragende Erleichterung.

Doch im vergangenen Jahr hat die Sparda Bank zum wiederholten Male ihren Online-Auftritt total verändert und allerhand kundenunfreundliche Neuerungen eingeführt. U. a. ist die Stichwortsuche nur noch lächerliche 90 Tage möglich und selbst das nur mit weiteren TAN-Abfragen. Ohne TAN bekommt man nur noch maximal einen ganzen Monat seine eigenen Umsätze zu sehen.

Für die Suche nach älteren Kontenbewegungen wird auf das Kontoauszugs-Archiv verwiesen. Ja, das ist prächtig. Nur dort kann ich eben nicht digital meine Umsäzte durchsuchen und auflisten lassen, sondern muss das händisch mit riesigem Zeitaufwand machen. Also indiskutabel.

Ich finde die Haltung der Bank eine Entmündigung der eigenen zahlenden Kunden und eine ungeheuerliche Arroganz die mir dahinber zu stecken scheint.

Beim Support konnte man auch nicht beantworten, warum nur noch für so kurze Zeiträume die Umsätze abrufbar sind. Der Mitarbeiter dort hatte aber nach seinen Worten schon viele solcher Nachfragen erhalten und teilweise sich auch heftige Beschimpfungen anhören müssen.

Jedenfalls scheint es keine Vorgabe des Gesetzgebers zu sein, der uns Bankkunden damit vor uns selbst schützen möchte. Oder doch?

Lange Vorrede, kurzer Sinn: Welches Bankkonto gibt es, egal ob kostenlos oder mit Gebühren oder auch als Geschäftskonto, wo ich weiterhin über einen langen Zeitraum meine Umsätze nicht nur einsehen kann, sondern auch nach Stichworten oder nach Beträgen sammeln und auflisten kann?

Freue mich sehr, wenn jemand mir da weiterhelfen kann und bedanke mich schon einmal jetzt dafür.

Schau dir mal das Online Banking Tool Outbank an. Das kann genau Das, über Konten hinweg und auch exportieren, hab das schon für eine Wohnungssuche benutzt.

Ich verwende auch Outbank, es speichert die Kontobewegungen unbegrenzt in der Vergangenheit. Die Suche geht einfach und darüber hinaus ist der Export aller Daten als CSV in Excel leicht zu verarbeiten.

Outbank ist aber kein Konto sondern eine „Auswertungs-App“ das du mit deinen Konten verbinden kannst.

Du kannst somit dein Konto auch so belassen und die Auswertungen in Outbank machen.

Habe keinen Download-Link für eine Windows-Version von Outbank gefunden. Hast du einen Tip oder besser noch einen Link?

Und in etlichen Kommentaren wurde beklagt, dass man sich bei vielen Banken oder Konten bei Outbank jetzt jedes Mal bei jeder einzelnen Bank authenzifizieren muss, was sehr umständlich und nervig ist. Trifft das zu?

Ich habe meine Konten nach dieser Suchfunktion überprüft (jeweils in der App):

Suche möglich kpl Zeitraum seit Bestehen:

– N26

– Revolut

– TransferWise

Suche möglich mit Auswahl „Dieses Jahr“ und „Vorjahr“:

– DKB

Suche möglich nur 1 Jahr zurück:

– ING

Vielen Dank, für deine Hilfe! Das hat mir die mühselige Suche erspart. Danke!

Hallo, warum benutzt Du kein Banking-Programm wie Alf Banco günstigt und Gut. Da hast Du auch alle erdenklichen Funktionen. Ich Arbeite damit schon 8 Jahre. Perfekt. Gruß Günther

Mit einer Banking-Software wie Alf Banco oder StarMoney bzw. einer Handy-App wie Outbank oder Finanzblick lässt sich das Problem ganz einfach lösen. Dann ist auch kein Bankenwechsel notwendig.

Mein persönlicher Favorit ist Outbank. Kann sowohl als App auf dem Handy als auch unter Windows und Mac eingesetzt werden.

Wenn du bei der Sparda Bank bleibst, ist zu empfehlen, deren kostenlose MultiBanking App TEO zu verwenden.

App Banking4 – besser geht es nicht. Kann sogar Visa DKB, was bei vielen nicht geht!

Vielen lieben Dank an alle, die mir auf meine Frage geantwortet haben. Ja, die Antworten helfen mir weiter. Denn ich hatte völlig ausgeblendet, dass dies mit der einen oder anderen Banking-Software vielleicht auch möglich wäre. Also, nochmals, vielen Dank für eure Unterstützung!