Kontoeröffnung in Liechtenstein

Vor 11 Monaten veröffentlichte ich meinen ersten Artikel darüber, weswegen und wie ich ein Bankkonto in Liechtenstein habe. Anhaltend hoch ist das Interesse an diesem Artikel und bei einigen auch der Wunsch, ebenfalls ein Konto im deutschsprachigen Fürstentum zu eröffnen.

Diese Seite soll Ihnen eine praktische Anleitung zur Kontoeröffnung geben.

Wenn Sie sich die Voraussetzungen für eine Kontoeröffnung anschauen, werden Sie feststellen: Das ist nichts für jeden.

Das ist das kostenfreie DKB-Konto auch nicht und trotzdem berichten wir als kleines Spezial-Portal immer wieder gerne über Nischenthemen. Sehen wir es smart.

Früher musste man persönlich nach Liechtenstein reisen, um in den Genuss eines Kontos zu kommen – heute ist die Kontoeröffnung rechtssicher per Post möglich.

Voraussetzung für eine Kontoeröffnung in Liechtenstein

- Mindestanlage von 100.000 Euro

- Vollständige Legitimation der Person bzw. des Unternehmens (Firmenanlagekonto) mit Wohnsitznachweis und Steuer-ID

Anonyme Nummernkonten werden nicht eröffnet, das wäre ein Relikt aus dem vorherigen Jahrhundert. - Nachweis der Herkunft des Geldes

Genau wie in Deutschland gibt es in Liechtenstein Regeln zur Bekämpfung von Geldwäsche und anderen unter Strafe stehenden Aktivitäten. Nur Geld aus nachweisbaren Quellen ist willkommen. - Bereitschaft, die Gebühren für „Private Banking“ zu bezahlen

Die Gebühren in Liechtenstein sind noch nicht mal nennenswert höher als bei Private Banking in Deutschland – allerdings ist der Anlagehorizont in Liechtenstein wesentlich größer, weil hier viele Investitionen erlaubt sind, die in der EU bzw. Deutschland in den vergangenen Jahren (praktisch) verboten worden sind.

Zudem – und das ist einer der meistgenannten Gründe für eine Kontoeröffnung – hat der Staat des Heimatlandes keine einfache Zugriffsmöglichkeit auf das Konto. Gerade in den EU-Staaten hat die Zahl der staatlich motivierten Kontoabfragen und -zugriffen in den vergangenen Jahren erheblich zugenommen!

Erfüllen Sie die Voraussetzungen?

Prima, dann können Sie sich den Prozess der Kontoeröffnung anschauen.

Ablauf der Kontoeröffnung – nachvollziehbar?

Kontoeröffnung in 3 Schritten

1. Termin für ein Vorgespräch buchen

Das Vorgespräch findet nicht mit der Bank direkt statt. Die Ressourcen Liechtensteiner Banken sind personell und damit auch zeitlich begrenzt. Es galt schon immer, zuerst dem Bestandskunden Fragen zu beantworten und einen exzellenten Service zu bieten und dann neue Kunden an Bord zu nehmen.

Liechtensteiner Regel: Bestandskunde vor Neukunde!

Das Vorschalten einer professionellen Agentur für Kontoeröffnungen hat für Sie Vorteile: Sie haben jemand an Ihrer Seite, der Ihnen hilft das Konto in Liechtenstein tatsächlich zu bekommen.

Außerdem kann Ihnen die Agentur einen Großteil der Fragen beantworten und Sie – sofern es nötig ist – im Prozess der Kontoeröffnung unterstützen.

Private Banking in Liechtenstein lässt sich nicht einfach aus dem Internet eröffnen.

Gleichzeitig ist dieses Vorgespräch ein bisschen wie eine Bewerbung für das Private Banking in Liechtenstein zu sehen.

Die Agentur steht mit der Bank in Verbindung und ist bestrebt, „gute“ Kunden zu vermitteln. Es kann sein, dass man von der Agentur die Empfehlung bekommt, noch nicht das Konto zu eröffnen. Beispielsweise, wenn man sich die Mindestanlage erst zusammensparen muss.

Andererseits kann der Bank ebenso empfohlen werden eine Kontoeröffnung aufgrund dringender Umstände vorzuziehen!

Christian Funke ist der Leiter der Agentur. Leser, die unseren Rabattcode (siehe unten) verwenden, werden bevorzugt von ihm persönlich bei der Kontoeröffnung betreut.

Finanz- oder Anlageberatung bekommt man von der Agentur nicht. Diese erhält man bei der Bank im Schritt 3. Schauen wir uns aber zuerst Schritt 2 an:

2. Eigentliche Kontoeröffnung und Legitimation

Ist das Vorgespräch gut verlaufen (Schritt 1), setzt die Agentur ein Empfehlungsschreiben an die Bank auf und übermittelt für die Kontoeröffnung wichtige Eckdaten.

Empfehlungsschreiben als Fahrschein für den nächsten Schritt

Das ist wichtig, damit bei der Bank der für den Neukunden passende Mitarbeiter ausgewählt werden kann und, wenn es wieder zu einer zu hohen Welle an Anträgen auf Kontoeröffnung kommt, damit die Reihenfolge nach Priorität bestimmt werden kann.

In der Vergangenheit hatte man den so ausgewählten persönlichen Ansprechpartner viele Jahre. Es gibt Kontoverbindungen, bei denen der Betreuer noch nie gewechselt wurde. So entsteht eine besondere persönliche Beziehung und starkes Vertrauen.

Sobald man wieder ungehindert reisen kann, ist ebenso das persönliche Kennenlernen zwischen Kunde und Banker möglich.

Bis dahin laufen die Kontoeröffnungen postalisch. Die Anträge und ggf. weitere Formulare bekommt man direkt von der Bank zugesendet. Ein gemeinsames Ausfüllen per Telefon ist möglich und wird gerade von älterer Kundschaft geschätzt.

Vorbereiten kann man bereits eine beglaubigte Ausweiskopie, die zur Legitimation unerlässlich ist. Beglaubigungen machen in Deutschland Ämter (insbesondere das Meldeamt/Bürgerbüro) und Notare. Für in Deutschland lebende Leute mit ausländischen Identitätsdokumenten ist zusätzlich noch ein Wohnsitznachweis erforderlich. Beim deutschen Personalausweis ist der Wohnsitznachweis in der Karte integriert.

Verpflichtend muss die Steuer-ID angegeben werden. Liechtenstein nimmt an dem Bankkundeninformationsaustausch teil, den die meisten Staaten als Standard eingeführt haben. Das heißt, dass im Folgejahr nach der Kontoeröffnung die oberste Finanzbehörde des Wohnsitzlandes über die in den Standards festgelegten Kontoinformationen informiert wird.

In der Praxis bedeutet das, dass ein Konto in Liechtenstein nicht vor dem deutschen oder österreichischen Finanzamt versteckt werden kann. Diese Gesetze wurden zur Förderung der Steuerehrlichkeit erlassen.

An den fehlenden Zugriffsmöglichkeiten des Heimatstaats auf das LI-Konto des Normalbürgers hat sich nichts geändert. Diesbezüglich ist Vermögen in Liechtenstein sicher!

Der unterschriebene Antrag auf Kontoeröffnung und ggf. Karten, Depot sowie der beglaubigte Identitätsnachweis werden per Post direkt an die Bank in Liechtenstein gesendet.

3. Zugangsdaten, Beratung und Umsetzung

Sind die Antragsunterlagen vollständig angekommen und haben es zusätzlich noch durch das „Risikomanagement“ der Bank geschafft, dann bekommen Sie per Post die Bestätigung der Konteröffnung und Ihre LI-Kontonummer.

Sie erhalten mehrere Kontennummern, falls Sie zusätzlich ein Wertpapierdepot oder Währungskonten eröffnet haben.

In den meisten Fällen überweisen dann die Kunden den Geldbetrag, den sie in Liechtenstein sicher verwahrt haben wollen. Einige wollen ihn ausschließlich als Kontoguthaben in Euro, Schweizer Franken, US-Dollar oder einer anderen Währung aufbewahrt haben.

Andere wünschen sich eine Sachwertanlage in Aktien, Fonds, Gold oder anderen Edelmetallen. Die Anlagemöglichkeiten sind vielfältig in Liechtenstein. Nutzen Sie die individuelle Beratungsmöglichkeit des Private Bankings dafür!

Falls Sie Online-Banking und/oder Karten bestellt haben, treffen diese ebenfalls Tage später per Post bei Ihnen ein.

Alles wird diskret in neutralen Briefumschlägen versendet, sodass niemand, der zwischendurch die Briefe in die Hand bekommt, Rückschlüsse auf den Inhalt ziehen kann.

Glückwunsch, Ihr Liechtenstein-Konto ist einsatzbereit!

Kontoeröffnung jetzt starten?

Gebühr der Agentur

Da unabhängig davon, ob eine Kontoeröffnung tatsächlich zustande kommt oder nicht, Aufwand für das Kontaktgespräch anfällt, berechnet die Agentur eine nicht erstattbare Gebühr (Aufwandspauschale), die per Vorkasse zu entrichten ist.

Achtung: Vorteil für DeutschesKonto.ORG-Leser

Mit der Eingabe des Rabattcodes „RB21“ in das Feld „Sonstige Mitteilung“ erhalten unsere Leser 42 % Rabatt auf die Gebühr.

Unsere Newsletter-Abonnenten erhalten mit Veröffentlichung des Artikels und in den kommenden beiden Ausgaben einen noch besseren Rabattcode. Das als kleines Dankeschön für teilweise schon 16-jährige Treue!

Fragen zur Kontoeröffnung?

Wie immer gilt: Nutzen Sie die Kommentarfunktion und Sie erhalten Antwort von mir über den gleichen Weg zurück. Das hilft auch nachfolgenden Lesern!

Bitte bedenken Sie: Ich bin Investor und Autor … und irgendwie auch Networker. 😉

Das heißt: Ich investiere auf eigene Rechnung und schreibe darüber.

Ich arbeite nicht in der Bank und nicht in der Agentur.

Das heißt: Ich habe keinen Einfluss darauf, ob ein Antrag auf Kontoeröffnung genehmigt wird oder nicht. Individuelle Fragen bezüglich Kontoeröffnung richten Sie bitte nach Zahlung des Honorars an die Agentur – betreffend der Vermögensanlage und Kontoführung im zweiten Schritt direkt an Ihren persönlichen Private-Banker.

Beispiel aus meiner Nutzung

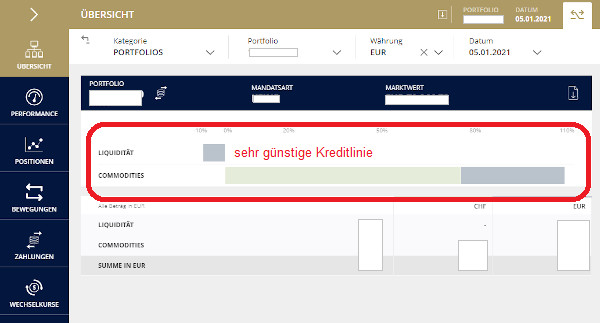

Wenig bekannt ist die Tatsache, dass man über Liechtensteiner Banken schufafreie und sehr günstige Kreditlinien bekommen kann. Beispielsweise nutze ich gerade die Kreditlinie zu 1,25 % Zinsen (Standard-Konditionen).

Häufig gestellte Fragen und Antworten

Wie hoch ist die Kontoführungsgebühr?

Gebühren werden in Schweizer Franken berechnet und, falls man sich für ein Euro-Konto entschieden hat, umgerechnet automatisch vom Konto abgezogen. Bei mir waren das im Dezember 13,88 Euro für Kontoführung und Versand der Kontoauszüge.

Je nachdem welche weiteren Services gebucht wurden, kommen Depotgebühren (individuell) und Kosten für Karten (ab 100 CHF p.a.) oder Schließfach (ab 200 CHF p.a.) dazu.

Kann man das Konto für den täglichen Zahlungsverkehr nutzen?

Dazu ist ein Konto im Private Banking weniger geeignet. Es dient hauptsächlich als Verrechnungskonto für Wertanlagen oder zur Aufbewahrung von Währung.

Eingehende Überweisungen werden gratis gutgeschrieben. Ausgehende (außerhalb von Liechtenstein oder der Schweiz in einer anderen Währung als Franken) fallen mit 15 CHF zu Buche.

Das heißt, wenn Sie nicht gerade in den Augen der Bank inländischen Zahlungsverkehr abwickeln wollen, wird es alleine von den Gebühren unpraktisch.

Wer die Kosten nicht scheut, kann selbstverständlich das Konto dafür nutzen. Ebenfalls E-Banking und Bank- sowie Kreditkarten.

Kann ein Gemeinschaftskonto / Firmenkonto eröffnet werden?

Ja, ein Gemeinschaftskonto für zwei Personen wird häufig nachgefragt und eröffnet.

Ebenso Firmenkonten für UG, GmbH, AG oder auch Stiftungen. Bei Rechtsformen außerhalb unseres deutschsprachigen Wirtschaftsraumes wie LTD, SRL, OOO, Zypern- oder Dubai-Firmen wird sehr streng geprüft! Keine Bank möchte sich einem unnötigen Ärgernis aussetzen.

Konten für US-amerikanische Firmen wie Corporation oder LLC werden nicht eröffnet.

Das klassische sind Einzel- oder Gemeinschaftskonten für Unternehmer, gut verdienende Angestellte oder Erben aus dem deutschsprachigen Raum!

Weitere Artikel mit internationaler Ausrichtung:

- Grundlagen-Artikel zum Private-Banking in Liechtenstein

- Flaggentheorie beim Aufsetzen des Kontensystems

- TransferWise mit Girokonto-Nutzung

Artikel vom Autor eingesprochen:

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Ich finde die Idee grundsätzlich sehr gut und würde gerne ein Konto in der Schweiz oder Liechtenstein eröffnen. Nur möchte ich nicht gleich derart viel Vermögen übertragen. Daher kommt dieses Angebot für mich leider nicht infrage.

Konten in der Schweiz bekommt man derzeit scheinbar nur durch ein Aufsuchen einer Filiale. Jedenfalls habe ich keine Bank gefunden, die einen kompletten Online-Antrag für Nicht-Schweizer/-Liechtensteiner anbietet.

Gibt es dennoch einen Weg, ein Konto in genannten Ländern zu eröffnen? (wegen der Pandemie werde ich wohl erst einmal nicht vor Ort während einer Reise ein Konto eröffnen können)

Viele Grüße!

Ja, das ist richtig. Genau wie deutsche Banken kein gesteigertes Interesse haben für Ausländer im Ausland leben ein Konto zu eröffnen, ist das in der Schweiz genauso.

Bei vielen Banken ist der Nachweis eines Wohnsitzes in der Schweiz Pflicht. Bei einigen genügt das Glaubhaftmachen eines deutlichen Schweizbezugs. Stellt sich dieser im Nachhinein als unwahr heraus, dürfen sie mit eine Kontokündigung rechnen. Vergessen Sie bitte nicht das in jedem (mir bekannten Land der Welt) nicht nur der Kunde sondern auch die Bank das Recht hat ein Konto wieder zu kündigen.

In unser Community sind hier öfter N26 und die Commerzbank genannt worden. Das passiert dann, wenn ein Kunde permanent gegen den Kontovertrag verstößt oder die Kontonutzung über einen längeren Zeitraum nicht der Nutzung des angestrebten Zielpublikums entspricht.

In den vergangenen Jahren wurde vielen deutschen Kunden von Schweizer Banken ihre Konten gekündigt. Das ist wenig bekannt, denn so etwas schreibt kaum jemand öffentlich, dass ihm sein Schweizer Konto gekündigt wurde.

Die Kontokündigungen wurde im oft Zug von Umstrukturierungen bei den Banken geschrieben. Schweizer Banken haben ihre Strategie von „ich weiß lieber nicht zu viel über meinen Kunden“ zu

a) Auslandsgeschäft einstellen

oder

b) Kenne-gut-deinen-Kunden

geändert.

Die heutigen Kontoeröffnungs-, Dokumentationsprozess und Meldeprozesse sind mit enormer Bürokratie und damit Kosten verbunden. Zudem mit einem rechtlichen und auch finanziellen Risiko, wenn Fehler unterlaufen.

Diese Kosten müssen erst mal mit einem Kunden verdient werden. Das bekommt die Bank nicht hin, wenn jemand ein Sparkonto oder Girokonto eröffnet und dort nur ein paar Tausend-Franken still liegen lässt.

Man hat nichts gewonnen, wenn man mit Ach- und Krach irgendwo bei einer Bank ein Konto bekommen hat und es einfach liegen lässt. Es kann gut sein, dass genau solche Konten/Kunden in der nächsten Krisensituation rausgeschmissen werden.

Mal angenommen es verdichten sich die Gerüchte um eine Währungsreform und ihre Bank stellt ihnen einen Verrechnungsscheck über Ihr gesamtes Kontoguthaben aus und liegt diesem dem Kündigungsschreiben bei. Was haben Sie da gewonnen? Banken, die keinen Fokus auf Auslandskunden haben, können das leicht machten, weil sie im Gegensatz zu Ihnen nicht zu verlieren haben.

Im Private Banking bei einer Bank, die sich auf Auslandskunden spezialisiert hat, sieht das vollkommen anders aus. Sie wird auch nach einer Währungsreform mit ihren vermögenden Kunden im Ausland zusammenarbeiten wollen. Deswegen wird sie in der Beratung Diversifikationsmöglichkeiten zumindest vorgestellt haben. Sie wird alles daran setzen ihren vermögenden ausländischen Kunden gute Dienste zu leisten, weil das ihr Zielpublikum ist.

Ich weiß, die Antwort ist etwas umfangreicher geworden als die Frage … doch vielleicht für nachfolgende Leser eine Abrundung des Bildes und weswegen wir uns entschieden haben nicht mit einem „Trick“ in irgendeine unaufmerksame Bank hinzukommen sondern einen Bank gewählt haben, die eine ganz große Wahrscheinlichkeit hat, dass sie vor-, während und nach einer Krise für unsere Leser Bestand hat.

Vielen Dank für Ihre Frage 🙂

Vielen Dank für diese hilfreichen Ausführungen! Gerade für diese Erfahrungen schätze ich Ihr Portal. Mit der Schweiz wird es für mich dann also vorerst nichts.

Dennoch bin ich an einem EU-Auslandskonto interessiert. Zur Zeit habe ich nur Konten im EU-Inland (Luxemburg, Spanien, Estland z.B.), wo die Kontoeröffnung wahrscheinlich gerade wegen der EU auch einfacher ist.

Kennen Sie vielleicht dennoch ein empfehlenswertes Konto außerhalb der EU? Ich habe schon über TransferWise nachgedacht, bin mir aber nicht sicher, ob das ausschließlich für eine Geldanlage (z.B. besagte CHF) ein sinnvolles Konto ist.

Ja, natürlich 🙂 Das geht allerdings wieder in die Richtung individuelle Beratung und dazu ist diese Spezial-Portal nicht geschaffen worden.

Hallo, meine Frage lautet: dürfte ich ebenso ein Konto (CHF-Währung über den Minimalbetrag) in Liechtenstein haben, obwohl ich in Tunesien ansässig bin ? 😏

Danke

Konten werden mit Wohnsitz in diesem Land nicht eröffnet.

Das ist ja sehr interessant. Habe zwar selber noch nie nachgedacht, ein Konto im Ausland zu eröffnen (Da ich nur in DE unterwegs bin), aber was alles dahinter steckt, hut ab.

Falls ich das Wissen benötigen werden, weiß ich wo ich nachschauen kann 🙂

Ja, danke. 🙂

Würde ich auch gerne machen. Aber, gibt es nicht auch eine Bank, bei der 30.000 € Anfangseinlage ausreichen? Welche Bank war das noch?

Es gibt kein Private Banking in dieser Größenordnung.

Interessante Option! Wie schaut es aus, wenn ich 2-3 Millionen überweise. Wie hoch wären die Zinsen bei sicheren Anlagen? Für mich wäre eine Anlage für 3 Jahre fest – oder wenn die Zinsen attraktiver sind 5 Jahre interessant.

Um die Frage zu beantworten, müsste man noch zwei Punkte wissen:

a) welche Währung ist gemeint?

b) was verstehen Sie unter sicherer Anlage?

Aus Erfahrung weiß ich, dass viele Interessenten entweder EUR oder CHF und als sichere Anlage Festgeld meinen.

Dazu die Rückmeldung:

Von der jeweiligen Zentralbank wird derzeit in CHF ein Negativ-Zinssatz von -0,75 Prozent und in EUR von -0,5 Prozent in Rechnung gestellt. Genau wie in Deutschland üblich wird diese Zinssatz als „Verwahrentgelt“ grundsätzlich bei einem Kontoguthaben über 250.000 CHF/EUR in weitergereicht.

Bei der Bank in Liechtenstein befindet man sich im Private Banking, was gleichzeitig bedeutet das man individuelle Konditionen absprechen kann. Es gibt also Kunden die Millionenbeträge auf den Cashkonten halten und denen kein Negativ-Zins berechnet wird, weil sie noch weiteres Geschäft mit der Bank machen. Beispielsweise Wertanlagen in einem Depot. Das können Anleihen, Aktien, Edelmetalle usw. sein.

Im Private Banking gibt es kein für alle Kunden unumstößliches Preisverzeichnis, sondern individuelle Vereinbarungen. Jedenfalls bei einem Volumen in Ihrer angefragten Größenordnung.

Ist es möglich einen Wertpapierübertrag zu Ihrer Bank nach Liechtenstein zu machen?

Ja, das ist möglich. Man kann einzelne Wertpapierpositionen oder das komplette Depot inklusive des Guthaben des Verrechnungskontos übertragen lassen.

Dazu noch eine Frage: zählt die Depotübertragung >100.000 € von D nach LI auch als die nötige Mindestanlage ohne eine zusätzliche Cash-Position ?

Sehr gute Frage, Danke!

Die Antwort ist: Ja.

Die alternative Variante ist sich an einen Treuhänder zu wenden (kann in der Schweiz oder LI angesiedelt sein, oft haben diese in beiden Ländern Adressen). Man muss natürlich sehr viel Vertrauen – und auch ein wenig Kies – haben, aber dafür ist das Geld dann in Kombination mit CH-Treuhand und LI Mandats Konto wirklich anonym angelegt.

Sehr geehrte Redaktion,

ich bin auf der Suche nach einem Girokonto in Liechtenstein. Können Sie mir da behilflich sein?

Mit freundliche Grüßen

F. Xaver

Lieber Herr Xaver,

bei der Kontoeröffnung über die Agentur (siehe oben) ist ein Girokonto mit dabei. Allerdings sind die Konditionen nicht so wie Sie es vielleicht von deutschen Banken gewöhnt sind. Leute mit Gebühren-Erfahrungen aus Monaco würden sich wiederum über die Konditionen für ausgehende Überweisungen freuen.

Gleichwohl ein reines Girokonto-Angebot ist das nicht mit der Liechtensteiner Bank. Sie ist auf Vermögensschutz und Vermögensverwaltung spezialisiert (Private Banking, Family Office). Zugang bekommt man ab 100.000 Euro anzulegendes Kapital.

Deutschland ist international eher als Discounter-Land für Girokonten bekannt.

Ich kann natürlich verstehen, dass sich einige Leute ein Reserve-Konto für alle Fälle in Liechtenstein wünschen. Als Reserve-Girokonto ist es super. Für die tägliche Nutzung wegen den Gebühren weniger.

Kurz um: Für Kapitalanleger ist es mit dabei – nur Girokonto geht leider nicht.

Sehr interessant. Vielen Dank für die Vorstellung des Angebots. Bevor ich die Agentur bezüglich Kontoeröffnung beauftrage, ein Frage: Ich bin Deutscher mit Wohn- und Steuersitz in Deutschland. Derzeit bin ich in Dubai. Kann ich von hieraus das Konto bekommen?

Ja, das ist möglich – sofern auch die anderen Parameter passen. Bei der Legitimation muss beachtet werden, dass die Ausweiskopie von einem Notar/Rechtsanwalt echtheitsbestätigt und mit einer Apostille versehen wird.

Sehr schön. Vielen Dank für die schnelle Antwort. Könnte man den Postversand auf eine Postbox (statt Privatadresse) legen? Dort bekomme ich auf Wunsch meine Post gescannt.

Ja, das ist möglich. Sie können aber auch mit der Bank vereinbaren, dass – bis auf ggf. Bankkarten – jegliche Post digital zur Verfügung gestellt wird. Dann sparen Sie sich die Gebühren für den Versand und das Scannen.

An dieser Stelle möchte ich mich recht herzlich für den Service – Liechtenstein-Konto.com von hier empfohlen bedanken. Sehr freundliches Gespräch und alle angekündigten Schritte wurden eingehalten. Kontoeröffnung erfolgte binnen 7 Tagen.

Wunderbar, das freut mich sehr zu hören und diese gute Erfahrung gebe ich gerne an die Agentur weiter. Herzlichen Dank!

Hallo Richard Banks,

wir werden bis spätestens 30.05. (eher etwas früher) Deutschland verlassen. D.h. wir melden uns ab aber vorerst nirgends an, da wir die Länder erstmal kennen lernen möchten, um zu sehen, wo wir uns niederlassen wollen. Das DKB Konto bleibt, denn da kommt eine Rente drauf.

Wäre in so kurzer Zeit eine Kontoeröffnung in Liechtenstein noch möglich?

Wir wollen das Geld natürlich eher vermehren und nicht mit Negativzinsen liegen und schmelzen lassen. Was macht denn in Li. Sinn? BTC habe ich eigentlich 2 Broker, für Aktien-/ETF Sparpläne Trade Republic, Edelmetalle ist physisch zu bevorzugen. Hat Li. noch sinnvolle und lohnende Bankprodukte? In Deutschland nutzt man eine Bank ja nur noch für den Zahlungsverkehr und dafür ist ein Konto in Li. nicht gedacht.

Danke für eine schnelle Hilfe.

Gruß Peter

Lieber Peter,

aus meiner Erfahrung kann ich sagen, dass wenn alle zügig arbeiten und guten willen haben, die Kontoeröffnung inklusive Versand aller Unterlagen und Zugänge in diesem Zeitraum erledigt ist. Die anderen Fragen, die Richtung Beratung gehen werden besser vom Berater beantwortet (= ich bin keiner).

Die geforderten 100.000 Euro Mindesteinlage habe ich nicht flüssig. Würde eine Kontoeröffnung möglich sein, wenn ich monatlich 5.000 Euro überweise?

Leider – und auch verständlicher Weise – nicht. Natürlich kann man monatlich 5.000 Euro seinem „Vermögenslager in Liechtenstein“ hinzufügen, aber die 100.000 Euro Erstanlage sind einfach die Eintrittskarte ins Private Banking in Liechtenstein.

Kann die Investitionssumme auch teilweise in Form von Edelmetallen eingebracht werden?

Ja, wenn es sich um börsengehandelte Wertpapiere (bspw. den Gold-ETF der Züricher Kantonalbank) handelt.

Nein, wenn es sich um Barren und Münzen handelt. Diese können zwar in einem Schließfach der Bank sicher verfahrt werden, zählen aber nicht zur Mindestanlagesumme. Denn dieses Kapital ist ja quasi „nicht sichtbar“. 😉

Wie hoch sind denn die Gebühren für ein solches Bankkonto in etwa in Liechtenstein? Gibt es statt dem Bankkonto auch eine andere Anlagemöglichkeit in Liechtenstein oder der Schweiz?

Jährlich mindestens dreistellig. Der Finanzplatz Liechtenstein ist kaum etwas für unsere smarte Bankkunden-Community, die sehr gebührenscheu ist. Das ist vielleicht etwas für 1% unser Leserschaft. Mehr nicht. Mit dem Eintritt ins Private Banking kauft man sich ein in eine Welt, in der man vom Kunden zum Mandanten wechselt.

Ich werde über die Agentur ein Konto in Liechtenstein einrichten.

Herzlichen Dank für Ihre transparenten Erläuterungen.

Beste Grüße

Steffen Sack

Super, sehr gerne und gutes Gelingen!

Welche Möglichkeit gibt es für eine Lebensversicherung in Lichtenstein?

mit CHF, Keine Enmalzahlung,sondern Monats-oder evtl.-Jahresbeitrag?

mfg

Hallo,

Ich würde gerne für alle Fälle Geld in CHF auf einem Konto in Liechtenstein lagern, ich denke an mindestens 100000 €.

Welche Möglichkeiten habe ich und wie hoch sind die Gebühren und gibt es Zinsen dafür?

Ich bin Deutscher Staatsbürger und wohne in Deutschland.

Danke.

Kurze, schnelle Antwort: Kontoeröffnung wird nur in Verbindung mit einer Vermögensanlage (z.B. Wertpapierdepot) möglich sein. Liechtenstein ist kein Finanzplatz für Girokonten oder Sparkonten. An reinen Guthabenkonten in (Fremd)Währung haben derzeit Liechtensteiner Banken kein Interesse.

Bitte auch zu beachten, dass 100 TCHF „auf einem Konto“ gleichbedeutend ist mit „für 100 TCHF Kreditgeber der kontoführenden Bank“.

Ich kann nur empfehlen – einen gewissen Anlagehorizont vorausgesetzt – das Geld in einem Fonds anzulegen, da dieser im Depot liegt und dem Kunden, nicht der Bank gehört.

Allerdings kommen dann zu den normalen Kosten des Transaktionskontos noch die in LI nicht geringen Depotkosten dazu, die eine Anlage erwirtschaften muss.

Ich halte zur Zeit den iShares Swiss Domestic Government Bond 0-

3 ETF (CH) ISIN: CH0102530786. Natürlich sinkt er gerade wie alle Fonds mit Anleihen aufgrund des Zinsanstiegs im Kurs; aber da er nur kurzlaufenden Anleihen hält (1 Monat bis max. 3 Jahre), wird im Laufe des Zeit automatisch ein Wechsel stattfinden. „Für kurzfristige Anleger ungeeignet“ sagt das KIID.

Ob sich diese Investition „rechnet“, werde ich sehen. Es ist ein Baustein zusammen mit einigen anderen.

Ich möchte kurz meine Erfahrungen mitteilen.

Ich habe mich in 2021 entschlossen, ein deutsches Wertpapierdepot aufzulösen und nach LI zu übertragen unter Nutzung des hier angebotenen Kontakts.

Gründe: (a) Einen Teil des Vermögens außerhalb des EU-Raumes, aber dennoch „nah“ zu halten. (b) Einen Teil des Vermögens im Ausland zu halten und somit nicht im unmittelbaren Zugriff der „staatlichen Organe“.

Ich war zuvor Hinweisen des Autors Markus Miller in „Finanzielle Selbstverteidigung“ gefolgt und hatte mich nach Schweizer Brokern umgesehen. Allerdings waren die Hinweise aus dem Buch Stand 2019/2020 und die Beurteilungen auf Trustpilot zum Broker „Swissquote“ waren zum Teil deprimierend („Service reagiert nicht auf Anfragen“).

Ich möchte zum Punkt (b) erläutern, dass ich in keiner Weise insolvenzgefährdet bin und „Vermögen retten“ müsste. Ich bin auch nicht politisch tätig. Ich sehe nur, wie der deutsche Staat mit Personen umgeht, die ihm nicht genehm sind, und wie schnell Kontensperrungen und Vermögensbeschlagnahmungen umgesetzt sind.

Erfahrungen:

(a) Ich hatte bisher keine Erfahrungen mit dem Private Banking einer deutschen Bank. Es mag sein, dass der Service entsprechend gut ist, wenn man die gewünschten Anlagesummen mitbringt und die Gebühren zu zahlen bereit ist. – Ich war in der IT tätig und einer meiner Kunden war eine deutsche Bank, und daher kenne ich den Satz „Kunden unter 1 Mio Euro wollen wir gar nicht“.

(b) Der Kontakt zu Herrn Funke war unproblematisch und schnell. Der Kontakt zur empfohlenen Bank ebenso schnell; telefonische Abstimmung über die erforderlichen Daten für „Know your client“, die Anlageziele und -summen, die Herkunft des Geldes, die Gebühren; danach waren Depot und Konto bald eingerichtet.

(c) Die Gebühren sind, wie hier berichtet, sehr viel höher als ein „normaler“ Kunde gewöhnt; evtl. sind sie aber vergleichbar zu dem, was ein „Private Wealth Management“-Kunde einer dt. Bank zu bezahlen hat. Dies steht im Gegensatz zu der Devise, dass man beim Vermögensaufbau auf die Minimierung der Gebühren zu achten hat. ABER dies ist der Preis für die oben genannten Sicherheitsaspekte, und zweitens der Preis für einen sehr guten Service: eine fast sofortige Reaktion auf Anfragen bzw. Aufträge. Ich bin kein Trader, sondern ein Buy-and-Hold-Anleger, aber ich empfinde es als Vorteil, dass die Reaktionszeit so schnell ist.

(d) Was ich nun auch als Vorteil empfand: ich konnte eine Anlage in einem in CHF notierenden ETF machen. Er wird nur in CH und LI verkauft.

(e) Bezüglich der Steuern kann ich noch keine Aussage treffen, da die Berechnung der Vorabpauschale für 2021 nicht notwendig war. Ich denke aber, wenn man es einmal gemacht hat, ist es eine sehr überschaubare Arbeit.

Oh ha, vielen Dank für diesen Erfahrungsbericht zum Service und die eigenen Sichtweisen und Gedanken. Freut mich sehr, dass das so gut funktioniert hat. 🙂