ING Kredit erfolgreich beantragen

Auf dieser Seite geht es nicht darum, ob eine Kreditaufnahme sinnvoll ist oder nicht – das entscheiden Sie selbst!

Diese Seite hilft Ihnen einen Kredit zu bekommen!

Letztlich entscheidet Ihre Bonität darüber.

Da es Ihre Bonität ist, liegt es in Ihrem Verantwortungsbereich, Ihre Bonität bestens im Online-Antrag zu präsentieren (es werden leider zu viele Fehler bei der Eingabe gemacht) und wenn nötig die Bonität vor Beantragung des Kredits aufzubessern.

A) Allgemeine Voraussetzungen zum ING Kredit

| Kreditsumme | Zinssatz | Rückzahlphase | Besonderheiten |

|---|---|---|---|

| 5.000 bis 50.000 € | ► aktuellen Zinssatz anzeigen | 1–7 Jahre | vorzeitige (Teil-)Ablösung jederzeit möglich (Sondertilgung) |

Voraussetzungen, die auf Ihrer Seite zu erfüllen sind:

- Mindesteinkommen von 1.150 Euro, nachgewiesen durch:

- die letzten 3 Gehaltsabrechnungen bei Arbeitnehmern

- die letzte Bezügemitteilung bei Beamten, Soldaten, Richtern

- den letzten Rentenbescheid (nicht älter als 1 Jahr) bei Rentnern

- die letzten 2 Einkommensteuerbescheide bei Freiberuflern

- Optional: Erhöhung der Bonität durch zusätzliches Einkommen (falls es ein Job ist, durch Gehaltsabrechnung, alternativ durch Übermittlung der Kontoauszüge der letzten 3 Monate)

- Mindestalter 18 Jahre und Wohnsitz in Deutschland

- Kreditvertrag im Original unterschreiben und per Post an die Bank senden (ggf. mit Gehaltsnachweisen)

- Legitimation in der Postfiliale oder per Videochat

Passt das so weit?

Dann kann es ja losgehen:

B) Online-Antrag Schritt für Schritt

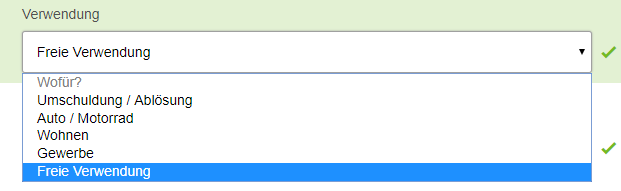

Verwendung der Kreditsumme auswählen

Vorausgefüllt ist „freie Verwendung“. Wenn Sie das so lassen, brauchen Sie der Bank keinen Nachweis über die Verwendung des Geldes senden.

Wenn Sie „Auto / Motorrad“ oder „Wohnen“ auswählen, bekommen Sie einen günstigeren Zinssatz, müssen aber anhand eines Kaufvertrags (Fahrzeug) oder Rechnungen zur Hausausstattung / Renovierung die Verwendung nachweisen. Das Thema Umschuldung wird hier behandelt und Gewerbe-Kredite bietet die ING nicht an.

Kreditsumme

Geben Sie hier an, wie viel Geld Sie als Kredit haben wollen. Im Formular kann man geringere Beträge als 5.000 Euro oder höhere als 50.000 Euro angeben, aber dann kommt der Kredit nicht von der ING (sie vergibt aktuell nur Kredite in der oben genannten Größenordnung).

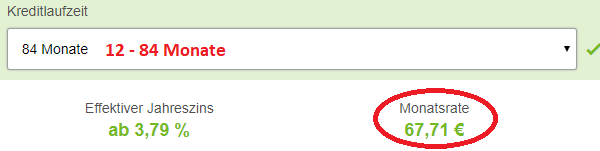

Laufzeit (Dauer der Rückzahlphase)

Je länger die Rückzahlphase (Laufzeit) ist, umso geringer die monatliche Rate.

Tipp: Die Wahrscheinlichkeit der Kreditzusage steigt mit der Laufzeit. Die ING gewährt Kredite maximal auf 7 Jahre (84 Monate) … auch wenn Sie beim Online-Antrag eine längere Zeit angeben können.

Praktischerweise bekommen Sie die monatliche Rate gleich angezeigt.

Anzahl der Kreditnehmer

Vorausgewählt ist, dass kein weiterer Kreditnehmer hinzugefügt wird. Das heißt: Sie beantragen den Kredit alleine.

Ein 2. Kreditnehmer erhöht die Bonität, wenn ein zweites Einkommen in die Berechnung mit einbezogen wird. Das ist klassischerweise bei Ehepaaren der Fall. Sie können aber mit anderen Personen zusammen einen Kredit beantragen. Bei der ING müssen diese Personen allerdings alle unter derselben Adresse gemeldet sein. Wenn die zweite Person kein eigenes Einkommen hat (beispielsweise Ehefrau, die sich um die Kinder kümmert), dann bringt das nichts. Kreditnehmer Nr. 1 sollte stets die Person mit dem höheren Einkommen sein.

Seite 2

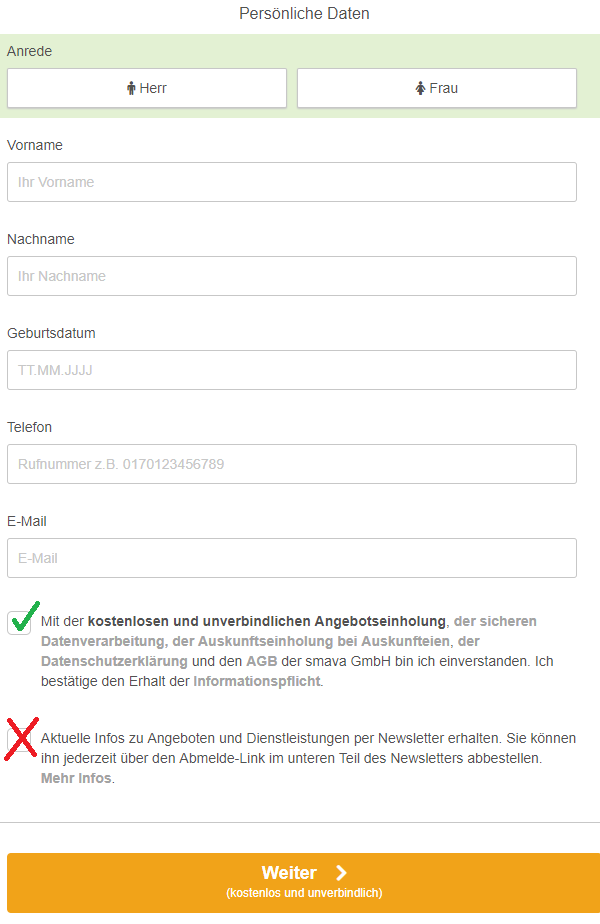

Wie heißen Sie und wie sind Sie erreichbar?

Sehr einfach: Sie geben an, wer Sie sind und wie Sie erreichbar sind.

Wichtig: Geben Sie alle Vornamen und Namen so an, wie sie auf dem Ausweis bzw. Reisepass stehen. Das ist wichtig für die spätere Legitimierung.

Wenn Ihre Telefonnummer keine Deutsche ist, dann müssen Sie die Ländervorwahl mit angeben. Beispielsweise 0048 für Polen („00“ statt „+“).

Anschließend müssen Sie das erste Kreuz machen; das zweite ist freiwillig zu wählen, wenn Sie den Newsletter und weitere Angebote bekommen wollen (Werbung).

Seite 3

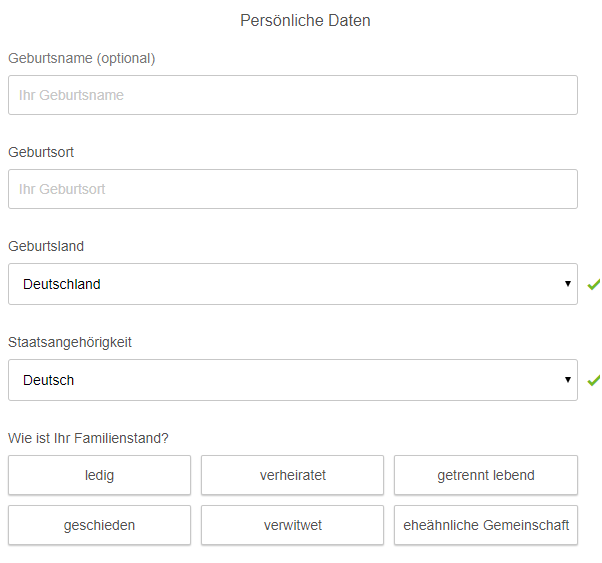

Persönliche Angaben

Das erste Feld ist optional. Die anderen Felder sind selbsterklärend? Wenn nicht, fragen Sie einfach über die Kommentarfunktion am Ende der Seite. Geburtsland und Staatsangehörigkeit können im Menü ausgewählt werden.

Die Angabe des Familienstandes hat nur eine Auswirkung bei „verheiratet“. Alle anderen Auswahlmöglichkeiten werden wie „ledig“ berechnet.

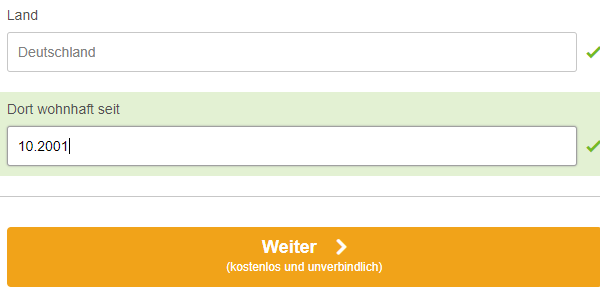

Adresse

Wenn Sie Ihre Anschrift (Adresse) eingeben, wird diese gleich verifiziert.

Bei Land ist „Deutschland“ vorausgewählt und kann nicht abgeändert werden, weil die ING keine Kredite ins Ausland vergibt.

Falls man kürzer als zwei Jahre unter der aktuellen Adresse wohnt, muss die Voradresse angegeben werden. Dazu öffnen sich automatisch neue Felder.

Seite 4

Es werden Varianten gezeigt

In den meisten Fällen ist der Kreditantrag nicht so lang wie hier gezeigt. Wir haben Bilder und Angaben von Varianten abgebildet, damit wir eine große Abdeckung bei unseren Lesern erreichen.

Beispielsweise werden Ihnen als Arbeitnehmer keine Felder für Rentner und umgekehrt angezeigt. 🙂

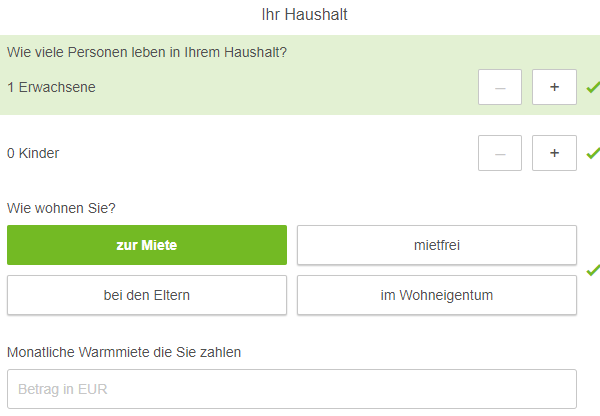

Mit wie vielen Leuten leben Sie zusammen?

Geben Sie an, wie viele Erwachsene und wie viele Kinder in Ihrem Haushalt wohnen.

Wichtig: Geben Sie nur die Anzahl der Kinder an, für die Sie Kindergeld bekommen oder unterhaltspflichtig sind. Für jede Person wird eine Pauschale bei der Berechnung abgezogen, weswegen kleinere Haushalte im Vorteil sind.

Wenn Sie „mietfrei“ wohnen, brauchen Sie keine weiteren Angaben machen. Bei „zur Miete“ und „bei den Eltern“ werden die Kosten für die Wohnung angegeben – einschließlich Nebenkosten!

Wer „im Wohneigentum“ wohnt, hat ein paar weitere Angaben zu machen wie Quadratmeteranzahl und ggf. Immobilienfinanzierung.

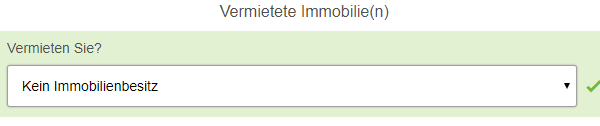

Besitzen Sie Immobilienvermögen?

Falls Sie Immobilien besitzen und daraus Einkommen erzielen (Mieteinnahmen), geben Sie das bitte hier an. Das wirkt sich bonitätssteigernd aus. Haben Sie keine Immobilie, dann überspringen Sie das Feld.

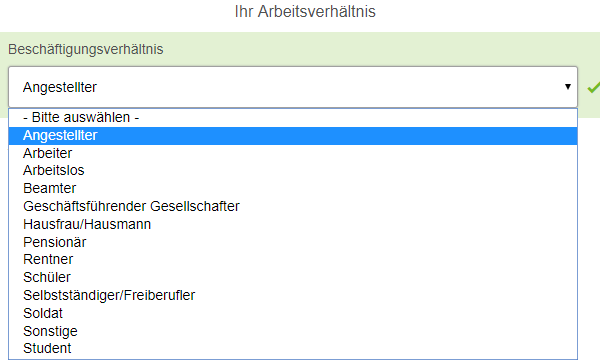

Was für einen Job haben Sie?

Wählen Sie Ihr Beschäftigungsverhältnis aus. Arbeitslos, Hausfrau/Hausmann und Sonstiges sind die Optionen mit den schlechtesten Chancen!

Wie viel arbeiten Sie?

Es versteht sich von selbst, dass eine Vollzeitbeschäftigung viele wichtige Punkte bei der Bonitätsberechnung bringt. 😉

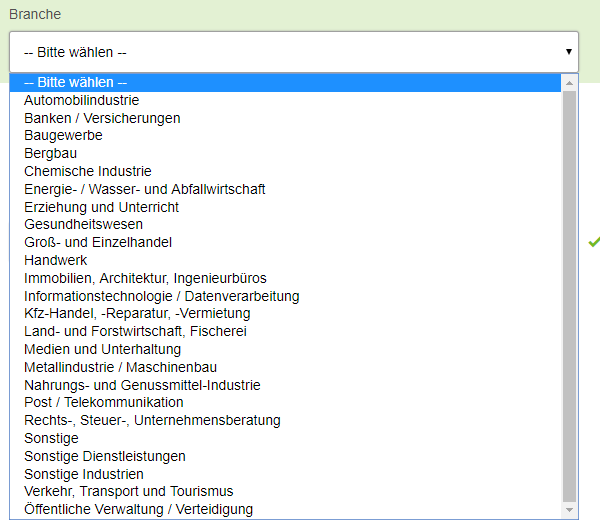

In welcher Branche befindet sich Ihr Job?

Falls Ihre Branche nicht namentlich genannt ist, nehmen sie die, die am nächsten kommt. Handwerk/Handel ist bonitätsmäßig ein besserer Sammelbegriff als Sonstige …

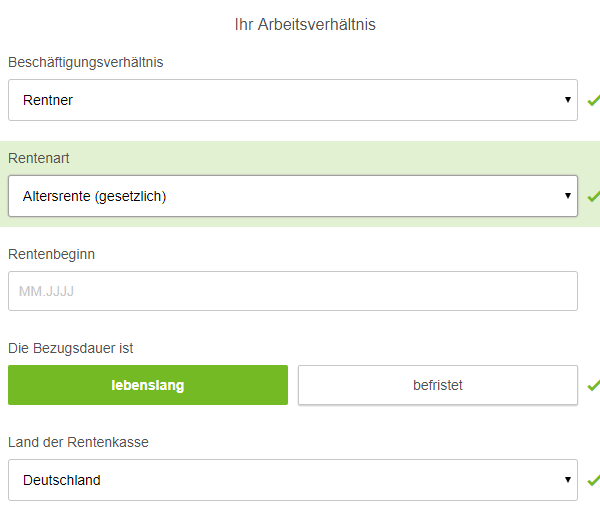

Falls Sie Rentner sind, kommt diese Auswahl auf Sie zu:

Es gibt verschiedene Arten von Renten, die Sie oben auswählen können. Anschließend den Rentenbeginn angeben und ob es sich um eine dauerhafte oder befristete Rente handelt sowie das Land, aus welchem die Rente gezahlt wird.

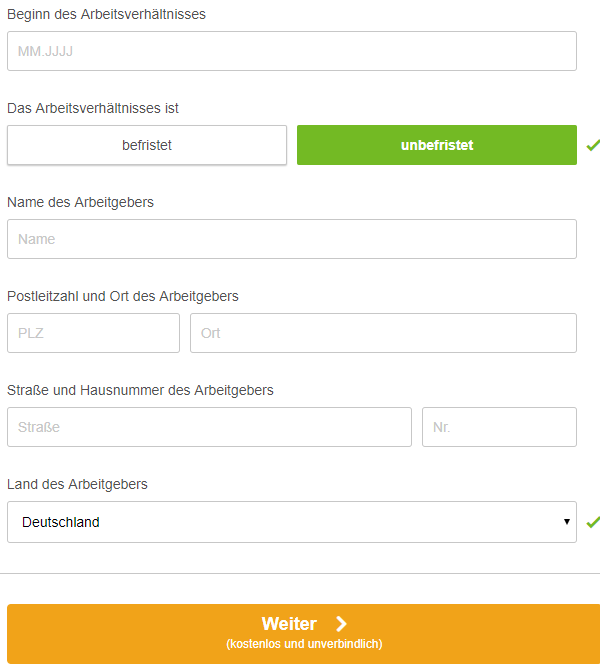

Bei wem arbeiten Sie seit wann?

Im Idealfall arbeiten Sie unbefristet bereits seit 6 Monaten oder länger bei diesem Arbeitgeber. Das gilt ebenso für den zweiten Kreditnehmer. Ist das nicht der Fall, machen Sie trotzdem weiter. Es kommt auf die Gesamteinschätzung an!

Die Adresse des Arbeitgebers wird ebenfalls angegeben.

Seite 5

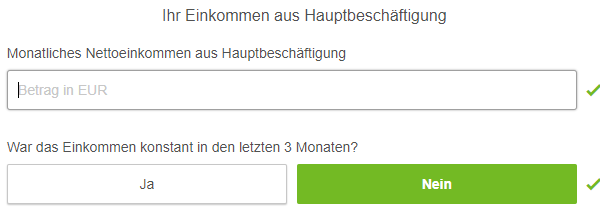

Wie viel Geld verdienen Sie? (Hauptjob)

Geben Sie das monatliche Nettoeinkommen aus Ihrem Hauptjob an. Das ist nicht immer, aber oft der Betrag, der auf Ihrem Girokonto ankommt (Auszahlungsbetrag). Falls die Auszahlungen monatlich schwanken, geben Sie den geringsten Betrag der letzten 3 Monate ein und klicken auf Nein bei der Frage darunter ⟶ positive Überraschung bei der Kreditsachbearbeitung!

Haben Sie einen Nebenjob? (… und Einnahmen daraus)

Nebenjobs können vielfältig sein. Wenn Sie auf die Auswahl-Buttons Nebenjob, geringfügige Beschäftigung, Minijob oder Selbstständiger / Freiberufler klicken, ändert sich die Auswahl darunter.

Wichtig: Geben Sie nur Einkommen an, welches Sie nachweisen können! Als Nachweise werden Lohnabrechnungen und/oder Kontoauszüge anerkannt.

Zusätzliches Einkommen erhöht selbstverständlich die Bonität.

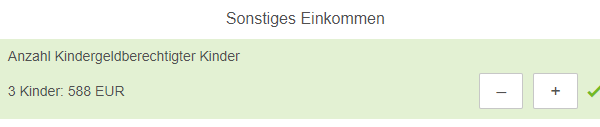

Bekommen Sie Kindergeld?

Wenn Sie die Anzahl der Kinder, die Kindergeld bekommen, per Button erhöhen, wird das aktuelle Kindergeld (aus Deutschland) automatisch berechnet.

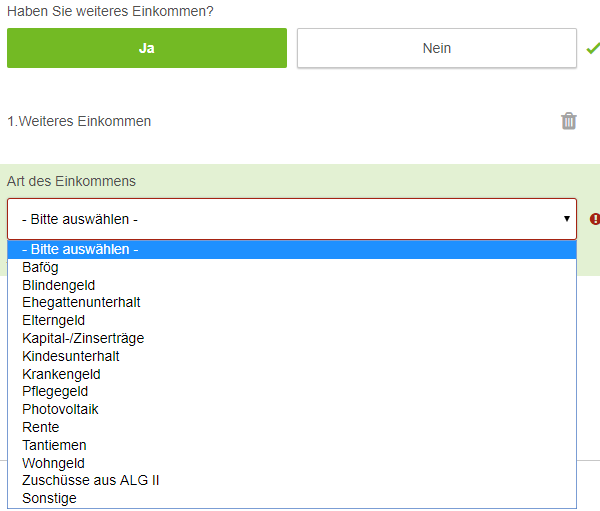

Haben Sie weitere Einkommen?

Geben Sie alle Einkommen an, die Sie haben. Diese Option kann so oft wiederholt werden, wie Sie unterschiedliche Einkommen haben. Jedes Einkommen stellt Sie bei der Haushaltsrechnung besser. Denken Sie aber daran: Alles muss nachweisbar sein!

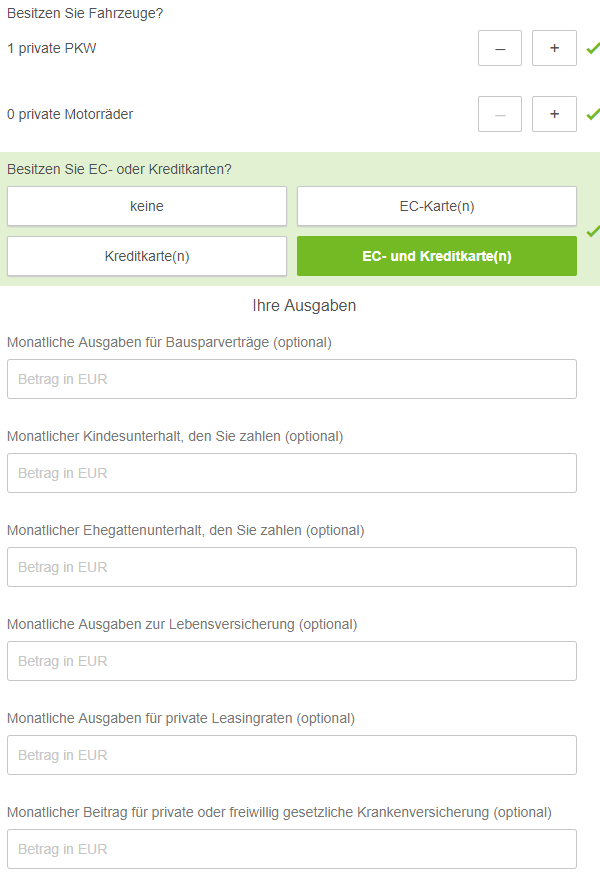

Geben Sie Ihre Ausgaben an:

Die Ausgaben pro Auto bzw. pro Motorrad werden mit einer Pauschale berechnet. Die anderen Angaben sind optional bzw. werden nur angegeben, wenn sie anfallen: Bausparrate, Kindesunterhalt, Ehegattenunterhalt (wenn getrennt lebend), Lebensversicherungsrate, Leasingrate(n), Krankenversicherung nur bei Beamten und Selbstständigen (bei den anderen ist das beim Nettoeinkommen schon abgezogen).

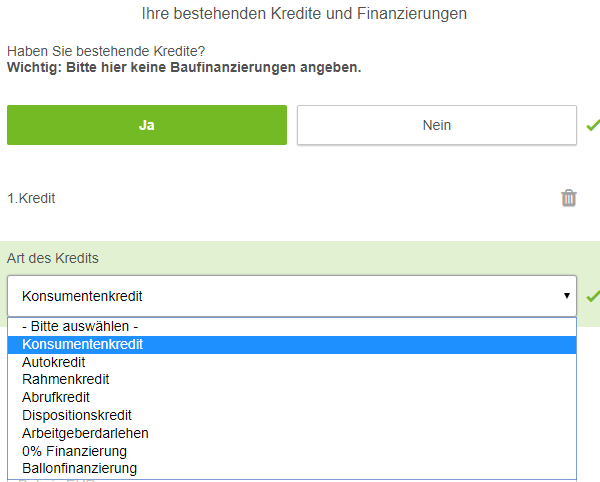

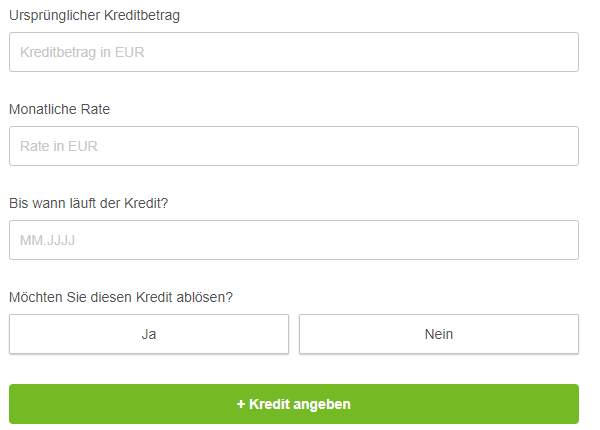

Haben Sie bereits Kredite?

Wenn ja, geben Sie nur Kredite an, die hier aufgeführt und in der deutschen Schufa eingetragen sind.

Ausnahme: keine Finanzierungen für Immobilien. Diese heben sich praktisch mit dem Gegenwert/Mietersparnis/Mietzahlung auf.

Details zum Alt-Kredit angeben:

Geben Sie die ursprüngliche Kredithöhe, die monatliche Rate und das voraussichtliche Ende des Kredits an. Falls Sie mit der ING den alten Kredit ablösen möchten, klicken Sie bei der Auswahlfrage auf „Ja“. Dann werden dort die Bankdaten des Altkredits für die Sondertilgung angegeben. Bei „Nein“ bleibt der alte Kredit neben dem neuen bestehen.

Falls Sie mehr als einen aktiven Kredit haben, klicken Sie auf den grünen Button und sie können einen weiteren angeben.

Gleich haben Sie es geschafft …

Bitte klicken …

Seite 6

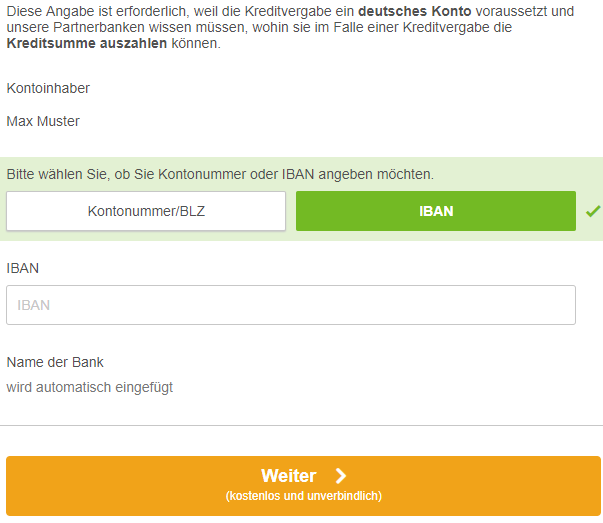

Auf welches Konto soll der Kredit ausgezahlt werden?

Bitte geben Sie Ihre Kontoverbindung an, auf die der Kredit ausgezahlt werden soll. Es muss sich um eine Girokontoverbindung in Deutschland handeln, da von dieser die monatlichen Raten eingezogen werden.

Sie haben noch keine Bankverbindung in Deutschland? Mit diesem Anbieter können Sie das in 2–5 Minuten ändern.

Seite 7

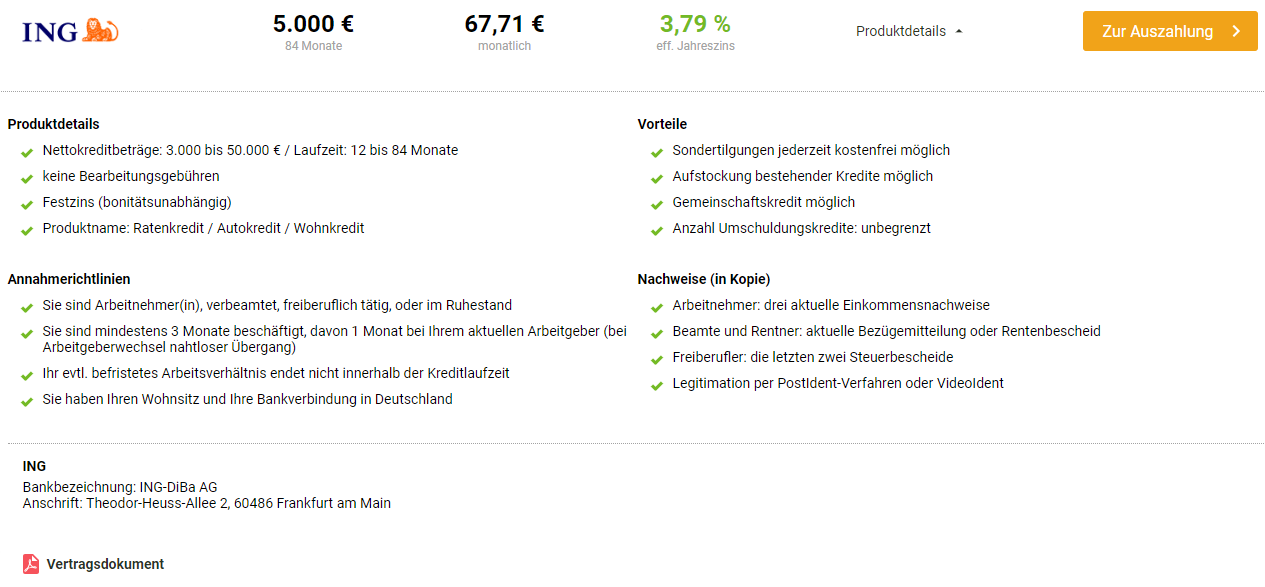

C) Kreditauszahlung einleiten

Die Kreditberechnung kann bis zu einer Minute dauern. Das Ergebnis könnte so aussehen. Einverstanden? Dann klicken Sie auf zur Auszahlung.

Die nächsten Schritte

Dokumente wie Gehaltsabrechnungen können hochgeladen oder per Post eingereicht werden. Außerdem können Sie gleich Ihre Identifikation (Legitimation) per Videochat machen oder sich für die Post einen Coupon herunterladen. Einfach und selbsterklärend.

Fragen zum Prozess / Kreditantrag?

Bitte nutzen Sie die Kommentarfunktion am Ende der Seite. Während des Ausfüllens wird Ihnen eine Telefonnummer von einem Kreditberater eingeblendet, sodass Sie telefonische Soforthilfe bekommen können.

Möchten Sie jetzt mit dem Kreditantrag beginnen?

Ist Ihnen etwas aufgefallen?

Die gelben Link-Buttons führen nicht direkt zur Bank, sondern zum Service-Dienstleister Smava.

Über Smava erhalten Sie genau denselben ING-Kredit, wie wenn Sie direkt auf die Internetseite der Bank gehen (https://www.ing.de/lp/ratenkredit), aber Sie bekommen noch folgende Vorteile dazu:

- telefonische Ausfüllhilfe eines Kreditberaters, sobald Sie Seite 2 des Online-Antrags fertig haben

- Anlegen eines Benutzerkontos, sobald Sie Seite 2 fertig haben; das bedeutet für Sie, Sie können jederzeit in den Online-Antrag zurückkehren. Manchmal muss man ja erst Unterlagen und Daten heraussuchen oder wird unterbrochen. Alle Ihre Eingaben bleiben gespeichert und Sie können den Kreditantrag zu einem späteren Zeitpunkt fortsetzen

- Sie bekommen automatisch einen Vergleich berechnet und sehen, wie günstig der ING-Kredit im Verhältnis zu anderen Banken ist, die Sie ebenfalls finanzieren würden. Das wurde bereits durchgerechnet.

- Falls die ING Sie nicht finanzieren würde, bekommen Sie sofort Alternativ-Vorschläge, die mit Ihrer Bonität durchgerechnet sind. Somit ersparen Sie sich eine erneute Dateneingabe bei einer anderen Bank.

- Der komplette Service ist für Sie kostenfrei!

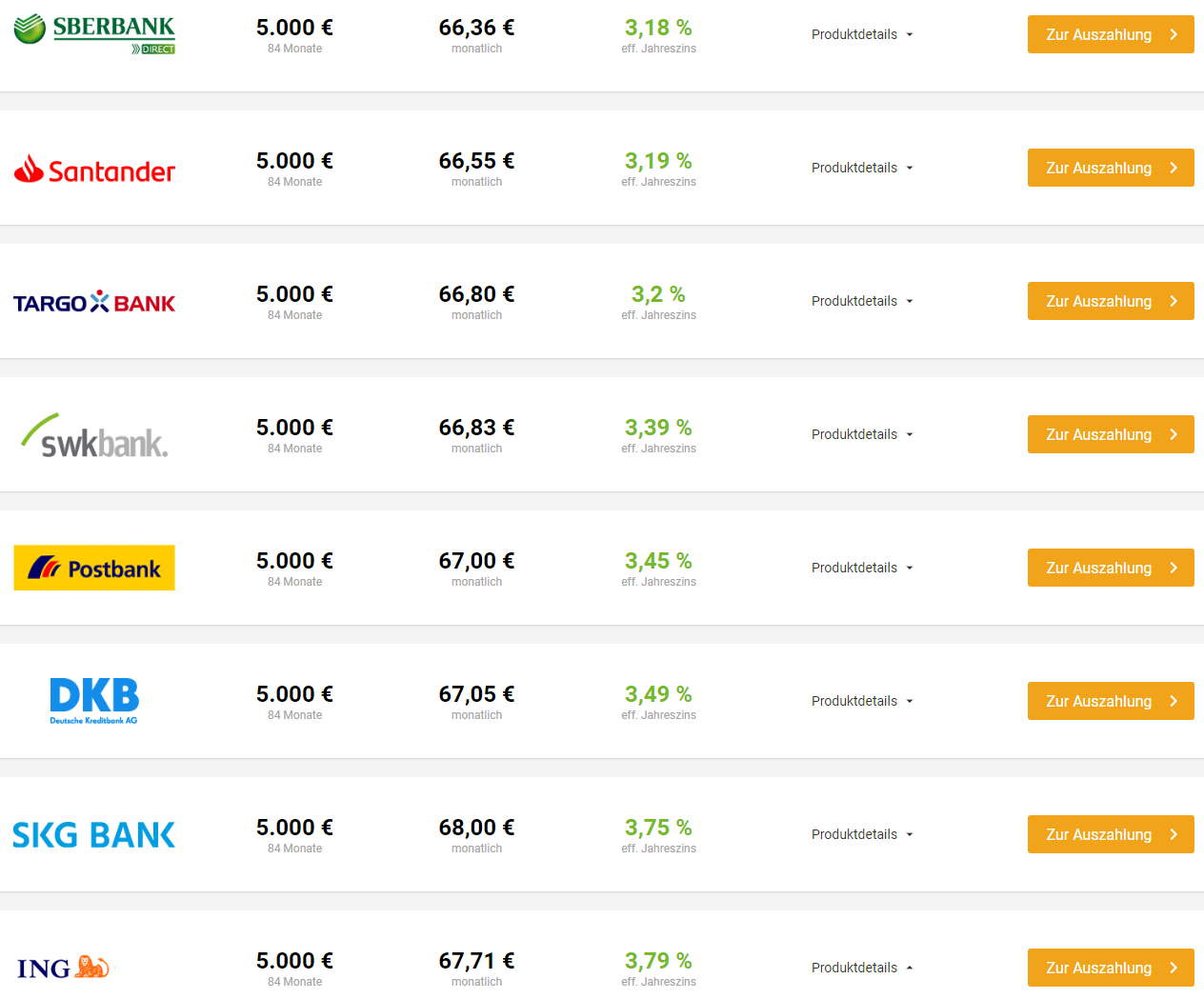

In unserem Beispielfall gab es auch Kreditzusagen von anderen Banken, die noch günstiger als die ING sind:

Wären Sie von alleine darauf gekommen, den Kredit bei der Sberbank Direct zu beantragen? Wohl kaum. Brauchen Sie auch nicht, selbst wenn aufgrund Ihrer Dateneingabe eine Zusage der Bank vorliegt. Sie können frei auswählen. Schließlich muss der Zinssatz (danach ist die Tabelle geordnet) nicht das einzige Auswahlkriterium sein. Die ING hat beispielsweise eine der großzügigsten Regeln bei Sondertilgungen und man könnte den Kredit später sogar aufstocken!

Empfehlung für Sie: Starten Sie den Kredit-Antrag über Smava:

Hat es geklappt?

Wenn ja, schreiben Sie mir bitte über die Kommentarfunktion, für welche Bank Sie sich letztendlich entschieden haben.

Interessant wäre auch, Ihre Kredithöhe zu wissen und was Sie damit finanziert haben. Solche Informationen helfen uns, künftig noch bessere Artikel und Anleitungen für unsere smarte Leserschaft zu produzieren.

Herzlichen Dank! 🙏

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Guten Morgen Gregor,

vielen Dank für die Anleitung. Ein Punkt sollte bei der Beantragung beachtet werden: Falls man als Neukunde bei der ING kürzlich den Rahmenkredit erfolgreich beantragt und bewilligt bekommen hat, ist die ING für einen Raten/Autokredit leider erstmal aussen vor. Dieser wird dann meist abgelehnt.

Diesen Fall hatte ich eben in meiner Familie: der Rahmenkredit über 25k€ wurde sofort genehmigt, der etwas spätere Autokredit allerdings abgelehnt.

Ja, das ist uns auch schon aufgefallen bzw. wurde in unser Community zurückgemeldet. Ob es tatsächlich die meisten Fälle sind, kann ich aktuell nicht bestätigen, denn es melden sich ja vor allem die, bei denen es nicht mit beiden Krediten geklappt hat.

Lösungsideen:

a) Man verringert die Kreditlinie beim Rahmenkredit um den Betrag, den man beim Autokredit gerne hätte (alles bleibt bei einer Bank)

oder

b) man geht für den Ratenkredit über das Vergleichstool und kommt vermutlich bei einer zinsmäßig günstigeren Bank heraus (es ist wichtiger den dauerhaften Rahmenkredit bei einer absolut erstklassigen Bank zu haben als eine kurzzeitige Zwischenfinanzierung).

Passt, oder?

Auch umgekehrt geht es wohl nicht bei der ING.

Ich habe im September einen Kredit in Höhe von 45.000€ beantragt und bekommen. Im November habe ich den Rahmenkredit beantragt und nicht bekommen. Bei der VW Bank ging es aber ohne Probleme durch mit 20.000€. Ohne eine 2. Person.

Auch ohne eigenes Einkommen sollte ein zweiter Kreditnehmer wegen zweitem Schufa, zusätzlichen Sicherheiten im Falle des Falles etc. auf jeden Fall die Zusagewahrscheinlichkeit erhöhen.

Gregor,wie ist das mit dem angeben von bestehenden Rahmenkrediten? Es sind ja bestehende Kreditlinien und diese sind in der Schufa eingetragen, obwohl niemand weiß inwieweit diese ausgelastet sind.Oben im Antragsformular hab ich gesehen das beim angeben von bestehenden Krediten auch etwas von Rahmenkredit steht. Ok die ING weiß ja selber das ich da den Rahmenkredit schon habe, aber ich z.b. habe auch noch woanders einen und beim abfragen der Schufa erfährt die Bank davon, nur nicht bei wem… Je nachdem was die Bank für ein Abo bei den Schufa Diensten hatt

Ich habe vor kurzem einen Rahmenkredit in Höhe von 25.000€ beantragt und auch bekommen. Wenn ich in Zukunft etwas teueres finanzieren möchte könnte ich evtl eine Ablehnung bekommen. Zumindest habe ich es hier so rausgelesen.

Wie sieht es mit der Kündigung des Rahmenvertrages aus? Kann man nach der Kündigung in 1-2 Jahren wieder einen bekommen? Oder ist man dann für eine längere „Zeit“ geblockt.

Gruß

iGude

Man ist nicht geblockt, aber es macht aus meiner bescheidenden Sicht wenig Sinn. Mit der ING haben wir deutschlandweit den besten Rahmenkredit. Ein Mal eingerichtet hält dieser ein Leben lang. Auch in Phasen von Jobwechsel, Arbeitslosigkeit oder Gang in die Selbstständigkeit. So etwas kündigt man doch nicht grundlos. Auch nicht, um einen Ratenkredit bekommen. Beim Ratenkredit ist die ING zwar ebenfalls sehr gut, jedoch gibt es da noch viele andere Banken, die genauso gut sind. Da ist beim Rahmenkredit nicht der Fall.

Deswegen ganz klar meine Empfehlung: Rahmenkredit bei der ING. Ratenkredit ja, wenn noch kein Rahmenkredit besteht. Sonst in den Vergleich.

Hallo zusammen,

ich habe im September den Rahmenkredit in Höhe von 25.000€ bewilligt bekommen, nun brauchte ich 40.000€ für mein Einfamilienhaus.

Habe vor 2 Wochen ebenfalls wie beschrieben über smava den Vergleich gemacht. ING lag vorne mit 2,99% da Immobilieneigentum vorhande war und somit der Wohnkredit möglich ist.

Daraufhin habe ich bei der ING angerufen, hatte eine freundliche Mitarbeiter am Telefon. Sie hat gemeint, normalerweise vergibt die ING nicht mehr als 50.000€ an Kredit pro Person, da ich Rahmenkredit habe ist normalerweise nicht mehr als 25.000€ möglich.

Sie kann aber gerne anhand von meinen persönlichen Daten, Bonität etc. nachschauen was möglich ist. Wenige Minute (einige persönliche Fragen und Schufa Abfrage) später meinte Sie, der höchstmöglichste Kredit, den ich bekomme könnte liegt bei 43.500€. Ich habe mich dann wie benötigt, für 40.000€ entschieden. Sie stellte mir alles in meine Postbox (bin ja schon Kunde gewesen)

Einige Minuten später schaute ich in mein Onlinebanking und der Antrag war wie besprochen eingestellt. Ausgedruckt unteschrieben und mit den Kopien der letzten 3 Gehaltsabrechnungen sowie Kopie von Grundbuchauszug (da ja Immoblienbesitz notwendig ist um den Wohnkredit zu bekommen) per Post an die ING.

2 Tage später konnte ich den Kredit im Onlinebanking sehen und abrufen. Man hat 3 Monate Zeit um dies zu tun. Man kann entweder sofort auszahlung angeben, Wunschtermin bei Kreditantrag oder in den 3 Monaten jederzeit online oder telefonisch abrufen auch auf Termin.

Für diejenigen, die unsere Erklärungen per Video mögen:

Link zum » Online-Antrag ✅

Hallo Gregor,

wie lange sollte ich warten, wenn ich mehrere finanzelle Veränderungen plane?

Ich habe einen neuen Job (6M. Probezeit und unbefristet) ab nächster Woche und möchte in 3 Monaten die Dispo Höhe der ING von 1.000 Euro auf 5.000 Euro anpassen.

Dann möchte ich weitere 2 Monate später den Rahmenkredit von 25.000 Euro anfodern und ein weiteres Konto bei der DKB eröffnen.

Kann ich diese Ziele immer im Abstand vin 2-3 Monaten realisieren oder sollte ich einen größeren Abstand dazwischen planen?

Ich möchte das meine Bonität weiterhin gut bleibt oder sich verbessert.

Ich bin begeistert von diesem Kanal und lerne jeden Tag dazu. 🙂

Viele Grüße

Eric

Hallo Eric,

ja, das hört sich nach einem guten Plan an. Ich würde zwischen den einzelnen Schritten eher 3-7 Monate legen. Gleichwohl kann niemand im Voraus garantieren, dass es nicht zu Bonitätsschwankungen kommen kann. Nach unten wie nach oben. Es fließt in die Bonitätsbewertung – je nach Anbieter – wesentlich mehr als die eigenen Kontoeröffnungen mit rein.

Okay vielen Dank. Eine Frage habe ich noch,

Kann ich bis auf den Dispo alle anderen Kreditarten bei der ING auch nutzen wenn ich dort mein Girokonto wieder kündigen würde?

Besten Dank schon mal für die Antworten.

Gibt es bei der Ing auch die Möglichkeit ein Datum, bis wann man den Kreditvertrag vorliegen haben will anzugeben? Z.b. am 20.03.2020 ?

Hallo 🙂

İch habe einen Kredit bekommen bei der İNG Bank und auch Zugangsdaten für die App. Jetzt wäre meine Frage : wird die Kreditrate mir monatlich abgebucht oder muss ich die Kreditrate selbst jeden Monat überweisen?

Ich frage aus dem Grund, weil in der App die IBAN der Bank angegeben ist.

Mit freundlichen Grüßen

Buket Harmankaya

Super, Glückwunsch! Die Rate wird automatisch von der Bank eingezogen.