Comdirect, DKB oder ING?

1 von 3: Girokonto

Von drei Empfehlungen für echte Hauptgirokonten werden mit DKB und ING nur noch zwei übrig bleiben.

Comdirect

Selbst wenn wir im Bereich Wertpapierdepot bei der Comdirect noch Hoffnung haben, muss man davon ausgehen, dass das Girokonto sich im Zuge der Commerzbank-Integration verschlechtert.

Der Commerzbank geht es weniger darum, etwas Großartiges aufzubauen. Es geht ihr mehr darum, sich selbst zu retten, aber eben nicht neu zu erfinden. Es schwingt zu viel Altes mit.

ING

Bei der ING sind wir vorsichtig optimistisch.

Es wird mehr als in der Vergangenheit von den Entscheidungen der Niederländer abhängen. Schließlich gehört ihnen die ehemalige Gewerkschaftsbank und sie sind dabei, sie ebenfalls stärker in Ihren Konzern zu integrieren. Öffentliches Zeichen war dieses Jahr der Wegfall der „DiBa“ im Namen.

Wenn deutsche Unternehmen, und dazu zählen natürlich auch Banken, vom Ausland gekauft werden, dann um

- Knowhow abzusaugen und/oder

- Geld abzuziehen.

Bisher hat sich die ING von allen ins Ausland verkauften Banken noch am besten gehalten. Die nach Frankreich und Italien verkauften Banken haben wesentlich mehr Abstriche erfahren müssen.

DKB

Am optimistischsten bin ich für die DKB.

Sie befindet sich seit Gründung vor 29 Jahren im Eigentum der Bayerischen Landesbank. Vielleicht deswegen erinnert die Handlungsweise der DKB manchmal an eine Behörde – wie beispielsweise der zu spät und zu langsam in Angriff genommene Ausbau des Kundenservices, wie man an den langen Wartezeiten bei der PSD2-Umstellung erleben durfte.

Aber die DKB handelt konsequent und mit Weitblick. Das kann sie mit ihrem Eigentümer auch, dem die langfristige Strategie wichtiger ist als Quartalszahlen. Außerdem hat die Bank in den 29 Jahren ihres Bestehens nur ein Jahr mit Verlust abschneiden müssen und das trotz des kostenlosen Girokontos als Hauptprodukt.

Die DKB hat die Entscheidung getroffen, das kostenlose Girokonto auch in den nächsten Jahren weiterzuführen.

Wie wir alle wissen, haben viele andere Banken andere Entscheidungen getroffen und das ist der Grund des permanenten Kundenzuflusses zu DKB und ING.

Da offensichtlich ist, dass es bei Sparkassen und Volksbanken zu weiteren Gebührenerhöhungen kommt, hat sich die DKB darauf eingestellt, in den nächsten 5 Jahren nochmals so viele Kunden aufzunehmen, wie sie jetzt schon hat.

DKB bereit für Millionen neue Kunden!

Das sind sehr gute Nachrichten für uns bestehende DKB-Kunden, denn das bedeutet, dass die DKB ihren Kundenservice massiv ausbaut. Das alles läuft schon! Im nächsten Jahr werden neue Features hinzukommen. Mehr dazu über unsere Sonntagsmail.

Teil-Fazit: Mit dem Girokonto bei der DKB sind Sie hervorragend aufgestellt

Jetzt Kunde werden » www.dkb.de ✅

Ach ja: Die ganzen Login- und Transaktionsbestätigungssysteme sind bei allen Banken in Deutschland/EU nerviger geworden. Interessanterweise haben sich die Schweiz und Liechtenstein da rausgehalten. Sie schieben nicht den Vorwand „Sicherheit“ als Begründung dem Diktat aus Brüssel nach.

Weiterhin konzentrieren wir uns bei DeutschesKonto.ORG im Blog schwerpunktmäßig auf deutsche Banken bzw. Banken, die in Deutschland tätig sind. Wer sich außerhalb ergänzen möchte, kann ab 1.1.2020 unsere professionelle Beratung nutzen.

2 von 3: Kreditlinie (finanzielle Reserve)

Soweit noch nicht umgesetzt, holen Sie sich unbedingt die kostenlose Kreditlinie der ING.

Sie haben wiederholt bei uns über die Vorteile gelesen:

- Bester Rahmenkredit: Jetzt noch sichern

- Rahmenkredit vor (!) Ratenkredit beantragen – planen Sie die Finanzierungen des Lebens strategisch

- Rahmenkredit: Bevor du deinen Job kündigst oder gekündigt wirst

Aktuell kündigt sich ein wirtschaftlicher Abschwung an und gerade im Vorfeld, wenn man (noch) gut im Job steht und die Banken noch an einer Kreditvergabe interessiert sind, ist die beste Zeit dafür. Das gilt auch für alle Beamten und Langzeitangestellten, denn Sie wissen nicht, ob es aus einer anderen Richtung eine Geldverknappung geben könnte.

Neulich habe ich eine Statistik dazu gelesen, wie viel Prozent unserer Bevölkerung nicht von jetzt auf gleich mal eine Ausgabe von nur 1.000 Euro stemmen können. Die genaue Zahl weiß ich nicht mehr. Umgerechnet auf Menschen bzw. Haushalte waren es richtig viele Millionen und das hat mich wirklich traurig gemacht.

Zum einen liegt es daran, dass wir eine Politik von immer mehr Arbeit für immer weniger Geldwert bekommen haben (die oberen Managerreihen mal ausgenommen) – zum anderen aber auch daran, dass viele Leute beim Thema Geld nicht bereit sind dazuzulernen!

Die Möglichkeit, in Kredit zu gehen, ist Freiheit!

Ich möchte nicht, dass Sie sich verschulden. Ich möchte, dass Sie finanziell handlungsfähig sind.

Aus eigener Erfahrung weiß ich, dass wenn die Finanzen geordnet sind und eine ordentliche Potenz vorhanden ist, sich das Leben angenehmer lebt. Sie haben freie Kapazitäten in Ihrem Gehirn, wenn es nicht von finanziellen Sorgen abgelenkt ist. Sie sind in der Lage, bessere Ergebnisse im Leben zu gestalten.

Teil-Fazit: Mit der Kreditlinie der ING sind Sie hervorragend aufgestellt, denn diese wird Ihnen weder bei Arbeitslosigkeit noch bei Nicht-Nutzung gekündigt. Sie bauen sich damit eine hervorragende Sicherheitslinie auf.

Vom harten Kern unserer Community haben das sehr viele umgesetzt. Vielen Dank!

Foto von der Bereitstellung meiner eigenen Kreditlinie. Jetzt umsetzen » www.ing.de ✅

Wer mit seinem Antrag bei der ING nicht durchkam, bekam oft bei der zweitbesten Möglichkeit eine Zusage, der Volkswagenbank.

3 von 3: Vermögensanlage

Umzudenken gilt es beim Anlegen der Rücklagen und Ersparnisse schon seit Jahren – spätestens seit der irrwitzigen „Eurorettung“ mit der Installation der so gut wie untragbaren Haftung des deutschen Steuerzahlers.

Aber die wenigsten sichern ihr Hab und Gut!

Abermilliarden liegen auf den schlecht verzinsten Bankkonten rum. Dabei ist es zinsmäßig vollkommen uninteressant, ob es Sparbuch, Tages- oder Festgeld heißt. Sie verlieren sowieso ratierlich (Inflation ist höher als der Zins).

Auf der anderen Seite hätten Sie mit guten Aktien, Fonds, Immobilien und sogar Edelmetallen Ihr Vermögen steigern können.

Unser Spezial-Portal führt keine Anlageberatung durch, zeigt Ihnen aber immer wieder in Anleitungsartikeln, wie man kostengünstig und sicher in der Handhabung in diesem Bereich umsetzt.

Beispielsweise:

- das Anlegen eines soliden Aktiensparplans

- das günstige Kaufen von Gold bei gleichzeitiger, sicherer Aufbewahrung im Ausland.

Unsere Leser des Newsletters haben sogar noch Ideen und Hilfestellung zum Tausch von Euro in Bauland in einer der wachstumsstärksten Regionen Nordamerikas bekommen. Das ist interessant für die Leute, die mehr Geld haben, als sie zum Leben benötigen, und es für die nächste Generation sichern und gedeihen lassen möchten.

Wenn ich ein Depot eröffne, wo tue ich es heute?

Im Zuge der Übernahme der Comdirect durch die Commerzbank habe ich im Dezember eine ganze Reihe von anderen Depotanbietern im Detail angeschaut. Ja, es wären interessante dabei. Aber ich habe bisher keinen gefunden, der meine Langzeit-Empfehlung des Comdirect-Depots weitgehend (ich erwartete nicht mal alle Punkte) ersetzen kann.

Deswegen lautet nach wie vor meine Empfehlung Nr. 1:

Eröffnung des Depots bei der Comdirect!

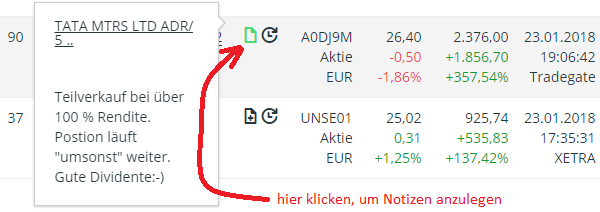

Sie können eigene Notizen direkt in der Aktienübersicht speichern. Praktisch?

Selbstverständlich beobachte ich die Entwicklung genau und halte Sie nach wie vor über ihren E-Mail-Empfang auf dem Laufenden. Schließlich habe auch ich mein Hauptdepot bei der Comdirect und bin so in doppelter Hinsicht eng am Ball!

In unserer Willkommensausgabe 2020 (Newsletter) dürfen Sie sich auf ein Kontensystem zum sicheren Aufstellen für die Zukunft freuen.

So viel kann schon heute gesagt werden: Wenn Sie die heutigen drei Punkte umgesetzt haben, sind Sie annähernd perfekt vorbereitet!

Fragen? Feedback?

Sehr gerne via Kommentarfunktion am Ende der Seite, herzlichen Dank für Ihr Engagement! Bitte setzen Sie um, wenn noch nicht geschehen. Herzlichen Dank!

Besonders häufig gelesen:

Artikel als Videobotschaft mit zusätzlichen Informationen:

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Zitat:

„….Sie befindet sich seit Gründung vor 29 Jahren im Eigentum der Bayerischen Landesbank…..“

Einspruch, euer Ehren!

Die DKB war die erste Privatbank der DDR (gegründet 1990) und wurde dann (nach mehreren Zwischenstationen) 1995 von der bayr. Landesbank übernommen.

Quelle: https://de.wikipedia.org/wiki/Deutsche_Kreditbank

MfG

Raketenschnecke

Bitte sag uns doch wie du es geschafft hast deinen Pseudonym : Richard Banks auf deine Karte zu bekommen. Lieben Dank

Alles zur richtigen Zeit am richtigen Ort 😉

Darf ich mal raten?

Gregor hat seinen Künsternamem im Personalausweis eintragen lassen, und diesen dann beim Postident verwendet. Oder sich an den Support gewendet, mit der Bitte um Umstellung des Namens auf den Künstlernamen.

In beiden Fällen würde mich interessieren, wie die Schufa damit umgeht. Legt die unter dem Künstlernamen einen neuen Datensatz an oder wird im alten lediglich der Künstlername ergänzt?

Im Wege der comdirect Integration ist mein Ersatz die Consorsbank geworden.

Depot: Noch mehr Sparpläne, günstige Order Gebühren, Außerbörslicher Handel

Girokonto: Genauso Google pay, sogar kostenlos Bargeld an allen Visa Automaten (ab 50 Eur, in Währung Eur), statt nur bei der Cash group.

Einziges Manko: Keine Bareinzahlung. Niemand hat aber gesagt, dass man das comdirect Konto gleich schließen muss… 😉

Hier mal meine Erfahrungen mit Sparkasse in Bayern, ING-DiBa und DKB:

Traditionell war ich Kunde der Sparkasse … bis 2007 in einer Bayerischen Großstadt.

Durch eine Erbschaft bin ich zu etwas Geld in 5-stelliger Höhe gekommen. Geld beruhigt,aber man kann das nicht als Reichtum bezeichnen. Das Geld habe ich erst mal auf ein unterdurchschnittlich verzinstes Sparkassen-Tagesgeldkonto abgelegt.

Der Filialleiter hat mich nun eingeladen und mich beraten. Er hat mir eine Art verkappten Aktienfond angeboten, wo das Geld fest lag und nicht besonders gut verzinst war. Ich habe diese Anlage nicht wirklich verstanden. Der Filialleiter trat wie ein „guter Onkel“ auf, dem ich doch mein Geld anvertrauen sollte, das käme ja auch der Region zu Gute. Wenn ich etwas brauche, dann sollte ich immer in die Filiale kommen und ihm sagen, wofür ich es benötige.

Das hat mir natürlich nicht gefallen. Also habe ich mich im Internet umgesehen und das damals gut verzinste Tagesgeldkonto + Festgeldanlage der ING-DiBa entdeckt. Hier muss ich niemand fragen und kann frei über das Geld verfügen. Gesagt getan, ich habe das Geld per Überweisung an mein neues Tagesgeldkonto bei der ING-DiBa überwiesen.

Was nun kam, kann man sich eigentlich garnicht vorstellen. Der „gute Onkel“ von der Sparkasse rief mich wutentbrannt und lautstark auf Arbeit an. Er meinte, dass ich große Dummheiten mit dem Geld mache, er müsse das aber leider überweisen, er wäre dazu verpflichtet. Mein Geld wäre im Internet jedoch in großer Gefahr. Ich wäre für die Sparkasse kein sicherer Kunde mehr, deshalb streicht er mir den Dispo auf 0.

Ich hatte damals gut verdient und ein geregeltes Einkommen. Das spielte aber für ihn keine Rolle, ich wäre ein unsicherer Kunde und er hätte das Recht, den Dispo vollständig zu streichen. Ich konnte mir nicht vorstellen, dass ein Filialleiter der Sparkasse in Bayern so frech und unverschämt zu seinen Kunden sein kann.

Da blieb mir natürlich nichts anderes übrig, als das Konto bei der Sparkasse zu kündigen und zur ING-Dba umzuziehen. Dafür kann ich mich bei dem „guten“ Sparkassenonkel nur bedanken. Ich habe bei der ING-DiBa nur gute Erfahrungen gemacht und konnte mein Geld über die Zeit mehren und gut über die Finanzkrise bringen. Bei der Sparkasse hätte ich mit dem undurchsichtigen Produkt bestimmt Geld verloren.

Ich weiß jetzt die eigenverantwortliche Freiheit im Geldumgang zu schätzen, welche mir die Direktbanken bieten. Ein Bausparvertrag zu günstigen Konditionen inklusive KfW-Kredit war online auch kein Problem.

Trotzdem bin ich kürzlich zur DKB umgezogen. DKB Cash ist einfach für mich momentan das beste Kontomodell. Ausschlaggebend war, dass man dort immer noch eine „echte“ Kreditkarte bekommt. Ich habe den Umzugsservice nicht genutzt, sondern alles selbst gemacht. Heutzutage kann man die Bankverbindung überall bequem online ändern oder auch per Mail. Es war einfacher als ich dachte.

Hoffentlich können die verbliebenen online-Banken ihre Konditionen noch viele Jahre halten. Für mich ist das ein Stück FREIHEIT. Ich brauche keinen abhängigen Bank-Berater, welcher nur seine Provision im Auge hat. Im Internet und z,B. mit dieser Plattform DeutschesKonto.org ist man besser beraten als bei einer Filialbank.

MfG

Wolfi

Hallo Wolfi,

über diese schöne Beschreibung des Werdegangs, habe ich mit großer Spannung gelesen, freue ich mich. Vielen herzlichen Dank! 🙂

Hallo, ich bin aktuell noch bei der Sparkasse aber mittlerweile sehr unzufrieden. Zum einen ändern sich ständig die Berater und von denen weis einer nicht was der andere gemacht hat und zum anderen bin ich mit den Kontoführungsgebühren und der Kartengebühr im Jahr ca. 100€ nicht einverstanden. Leider kann ich mich nicht zwischen Ing und dkb entscheiden

Ein bekannter hatte sich auch einmal mit einem Sparkassen Filialleiter unterhalten, das war vor ein paar Jahren. In dem Gespräch zeigte sich relativ gut, dass viele Angestellte der Sparkassen in Ihrer eigenen Finanzblase gefangen sind, für die gibt es nichts anderes als die Sparkasse und alles was sie anbietet ist „gut“, naja der Filialleiter meinte auch, wenn er könnte würde er gerne alle Überweisungen an Direktbanken sperren und die Geldautomaten nurnoch per Girocard nutzbar machen. Solche Menschen tuen mir einfach leid, ich könnte nicht für eine Firma arbeiten bei der schlechte, undurchsichtige Finanzprodukte an meist ältere Menschen verhökert werden

Ich habe vor kurzem zusammen mit einer Frau ein kostenloses Girokonto der Sparkasse für unser Kind (zwei Jahre alt) eröffnet.

Bevor ich jetzt gleich dafür gesteinigt werde, warum ich als smarter Bankkunde ein Konto bei einer Filialbank eröffnen konnte: Die Sparkasse bot zum damaligen Zeitpunkt ein Zusatzprodukt zum Girokonto, mit dem man für unter drei Euro pro Monat eine Versicherung für bis zu zwei Mobilgeräte abschließen konnte (S-Mobilgeräteschutz Plus).

Als smarter Bankkunde konnte ich es unter diesen Umständen mit meinem Gewissen vereinbaren, doch wieder Filialbankkunde zu werden, wenn auch über Umwege – ein smarter Bankkunde schaut eben nüchtern auf die Konditionen und entscheidet sich dann emotionslos für das beste Produkt der entsprechenden Kategorie (in diesem Fall: Handyversicherung).

Ihr ahnt aber sicherlich schon, dass der Anlass für diesen Beitrag nicht unbedingt ein freudiger ist.

Nachdem ich mich also zuerst im Internet über die Sparkassenprodukte informiert hatte und auch zuvor über den Chat erfragt hatte, ob die geplante Verwendung (kostenloses Girokonto für den Sohn und über diesen Weg die günstige Geräteversicherung für die Handys in der Familie) möglich und erlaubt ist, schritt ich also zur Tat.

Erste Überraschung auf diesem Weg: Man kann auch im Jahr 2019 bei der Sparkasse eine Kontoeröffnung nicht online beantragen sondern muss nach wie vor einen persönlichen Termin in einer Filiale vereinbaren. Immerhin ist die nächstgelegene Sparkasse nur wenige Hundert Meter entfernt und gut zu Fuß zu erreichen.

Beim Termin angekommen fühlten sowohl meine Frau als auch ich mich im falschen Film. Unsere Beraterin hat sich mit uns gemeinsam durch sämtliche interne Masken gekämpft, mussten unsere alten Datensätze, die noch im System vorhanden waren, da wir vor Jahren beide einmal Kunden der Sparkasse waren, aufräumen und aktualisieren, uns beide noch im System „verheiraten“ um dann endlich das Konto für unser Kind eröffnen zu können.

Dieser Termin dauerte über eine Stunde (die längste Kontoeröffnung meines Lebens). Besonders amüsant ist mir in Erinnerung geblieben, dass die Beraterin, als ich sie darauf hinwies, dass wir die „S-Mobilgeräteschutz Plus“-Versicherung wünschen, dieses Sparkassen-Produkt selbst gar nicht kannte – ein Kunde, der die Produkte des Unternehmens besser kennt, als seine Kundenberater …

Nachdem auch diese Hürde überwunden und das Konto eröffnet war, ging es leider weiter mit den schlechten Nachrichten. Kurze Zeit später erhielt ich die Nachricht, dass ich mich bzgl. der Geräteversicherung unbedingt in der Filiale melden sollte. Am besten persönlich, telefonisch ging es dann aber auch. Mir wurde mitgeteilt, dass der Beitrag für die Geräteversicherung nicht vom Girokonto unseres Sohnes abgebucht werden kann, da er unter 16 Jahre alt sei. Ich sollte daher ein alternatives Girokonto nennen, von dem der monatliche Beitrag abgezogen werden könne. Nachdem ich mir telefonisch versichern ließ, dass dies nicht notwendig ein Sparkassen-Konto sein muss, gab ich meine DKB-Bankverbindung weiter.

Noch am selben Abend erhielt ich erneut einen Anruf, und plötzlich hieß es, dass das ganze leider doch nicht funktioniert, sie hatte das mit dem Chef nochmal besprochen …

Kurz darauf erhielt ich die Mitteilung, dass die Geräteversicherung gekündigt worden sei und in wenigen Monaten auch der Login zum entsprechenden Portal ungültig werden würde.

Interessanterweise ist das bisher immer noch nicht passiert, der Zugriff funktioniert und augenscheinlich besteht auch der Versicherungsschutz – natürlich bisher nur theoretisch, wir haben die Leistungen noch nie in Anspruch genommen.

Insofern haben wir diese Versicherung, sofern das alles auch wirklich funktioniert, derzeit sogar kostenlos.

Dennoch, meine neuen Erfahrungen, die ich als Wieder-Sparkassen-Kunde gemacht habe, bestätigen meine damalige Entscheidung, das Girokonto zu wechseln.

Also ich bin schon entsetzt über diese Sparkassenprofis! Ich kann aber bestätigen, dass die Finanzprodukte der Sparkasse für mich nicht den richtigen Reiz haben, immer wurde mir nur das DEKA – Fondssparen angeboten und so habe ich mich zur Raiffeisenbank begeben, weil die eben (so habe ich mir erzählen lassen) so 100 Jahren keinen Verlust für ihre Sparer gemacht haben, dafür gehen die Zinsen gegen Null, mir ist aber die Sicherheit wichtiger!

Du gehst von der Sparkasse, die Dir einen Fonds anbieten,der vermutlich immerhin ein wenig Rendite abwirft, zu einer VR-Bank mit einem Sparbuch, mit vermutlich 0% Zinsen, weil die in der Vergangenheit keine Verluste gemacht haben? In der Finanzwelt zählt nichts so wenig, wie das was gestern war.

Verstehe, wer will.

Jetzt hab ich gerade ein Konto bei boon.PLANET eröffnet. Wenn es denn stimmt, dass man ab 2020 dort 0,75% Zinsen bekommt, will ich das nutzen! Alles auch hier kostenlos. Nice.

Hallo Reinhard,

den selben Gedanken hatte ich auch schon gefasst und ausgeführt, hat mich ehrlich gesagt gewundert, dass es noch nicht mehr Kommentare dazu hier gibt!

Bleibt nur abzuwarten wie lange der dahinter stehende Bezahldienstleister Wirecard [ISIN: DE0007472060] dies – wie behauptet wird – aus dem Werbe-Budget, sowie Kickbacks (Vergütung für Vermittlungen) von zukünftig geplanten Versicherungen und weiteren Finanzprodukten (Stichwort: All-In-One-Lösung) stemmen und eine gute Alternative für ein Zweit- oder Dritt-Konto werden kann, momentan traue ich dem Frieden noch nicht, bleibe aber gespannt.

Ja stimmt, das frage ich mich auch 🙂

Aber hab mir gedacht, wenn es denn stimmt, kann man das mit dem Zinsen ja ausnutzen. Was besseres gibt es ja momentan eh nicht.

Als Zweit/Dritt/Konsumkonto nutze ich N26 schon eine Weile und bin sehr zufrieden.

LG 🙂

Ja boon.planet ist wirklich interesant. Abgesehen von den Zinsen finde ich die Kreditkartenlösung perfekt für online Bezahlngen. Der Verkäufer bekommt nicht mehr die Daten der richtigen Kreditkarte (Barclay, DKB, etc.) sondern man lädt boon einfach im echtzeit mit den benötigten Betrag auf. So ist man gut gegen Kreditkartenmißbrauch geschützt.

Die Eigenkapitalrendite bei der DKB ist auch OK:

https://www.dkb.de/ueber_uns/zahlen_fakten/

Bei der DKB bin ich schon seit Ende Juli 2010 Kunde – auf Empfehlung meines damaligen Arbeitskollegen. Das war kurz nachdem ich meine Berufsausbildung abgeschlossen hatte. Zuvor hatte ich ein kostenfreies Azubi-Konto der Sparkasse. Mit dem nahtlosen Übergang in das bedingungslos kostenfreie DKB-Girokonto bin ich somit nie in den „Genuss“ von Kontoführungsgebühren gekommen. 😉

Seit dieser Zeit habe ich schon einige Verwandte von den Vorzügen der DKB überzeugt und sie als Kunden geworben.

Bei mir war es so, dass ich über mein bestehendes DKB-Konto auf diese Plattform gefunden habe, nicht umgekehrt. Gesucht hatte ich damals nach einer Anleitung zum DKB-Girokonto. Die hatte ich auch gefunden, aber zusätzlich tat sich mir eine bis dahin völlig unbekannte Welt der Finanzen auf.

Mittlerweile kümmere ich mich aktiv und vor allem bewusst um Vermögensaufbau und -sicherung für mich, meine Frau und unser Kind.

Bei der comdirect sind wir Kunden mit einem Gemeinschaftsdepot und haben auch das JuniorDepot für den Sohn eröffnet. Ich hoffe auch, dass sich dieses Produkt im Zuge der Einverleibung der codirect in die Commerzbank nicht verschlechtert.

Als Zweitkonto habe ich das Girokonto der comdirect, da ich gelegentlich Bargeldeinzahlungen in den Commerzbank-Filialen vornehme. In dieser Hinsicht erwarte ich sogar eher eine Verbesserung des Girokontos. Insofern bin ich natürlich gespannt, was die Zukunft bringt, sehe aber aktuell kein Grund, das zurzeit immer noch kostenlose Zweitkonto zu kündigen.

An dieser Stelle möchte ich mich sehr herzlich bei Gregor – Entschuldigung, ich meinte natürlich Richard – bedanken, dafür, dass du meinen Horizont in Sachen Finanzprodukten erweitert und auch mein Interesse in diesen Dingen geweckt hast.

Macht weiter mit der guten Arbeit! 🙂

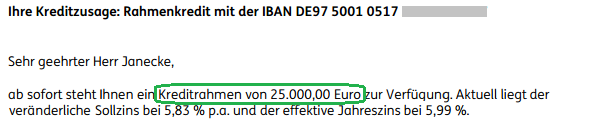

Die Kreditlinie von der ING ist prinzipiell nicht schlecht und bietet Puffer für Unvorhergesehenes. Sie hat nur einen entscheidenden Nachteil, der bei mir dafür gesorgt hat sie NICHT in Anspruch zu nehmen. Man muss sich nämlich bewusst sein, dass man dadurch – so lange sie besteht und unabhängig wie weit man die Kreditlinie ausgeschöpft hat – dauerhaft während des Bestehens mit dem Betrag bei der Schufa geführt ist. Eine Kreditlinie von 25K ist also dauerhaft eingetragen. Völlig unabhängig davon, ob man sie überhaupt in Anspruch nimmt. Dessen sollte man sich bewusst sein! Man hat also die ganze Zeit 25K Schulden bei der ING!

Den letzten Satz sehe ich anders. Aktuell steht mein Saldo bei 0.

Saldo ING Saldo Schufa.

Die Info kam auf Nachfrage direkt von der ING. 25K Rahmenkredit = dauerhafter 25K Eintrag bei der Schufa, unabhängig von der Inanspruchnahme. Hab den Mailverkehr dazu gerade nochmal gechecked.

Ja, aber das sind doch zwei verschiedene paar Schuhe:

– In der Schufa steht natürlich die ganze Zeit der vereinbarte Rahmen (genau wie beim Dispo)

– Die Schufa gibt keine Auskunft über Schulden. Man kann bei keiner Kontobeziehung sehen, wie der Kontostand lautet.

Das iat schon klar, ich wollte nur darauf hinweisen, dass sich der Score entsprechend verschlechtern kann. Habe ich 5K Dispo, 2 CC mit je 5K Rahmen und dann noch den 25K Kreditrahmen der ING, so summiert sich das auf 40K „Risiko“, die mir dann bei einer (Bau)finanzierung, Handyverträgen etc. pp. auf die Füße fallen können. Man sollte das einfach im Hinterkopf behalten.

Lies Dir mal die Beiträge dazu auf dieser Webseite durch! Ich hatte das früher auch gedacht. Bis ich hier dazu einiges gelesen habe. Grundgedanke ist: wenn Dir die Bank soviel Vertrauen (in Höhe von Bspw.. 25k) schenkt, dann steigert das eher den Score. Verschlechtert wird er erst, wenn Du ihn tats. in Anspruch nimmst (was eigentlich auch logisch ist).

Das lässt sich sehr schön nachvollziehen, wenn man sich eine Auskunft über alle bei der Schufa gespeicherten Daten (nach DSGVO) schicken lässt: hier sieht man sehr schön, wie die Banken im Hintergrund mit der Schufa quasseln, OHNE dass es im Schufa-Portal sichtbar wird (was mich in Bezug auf Schufa langsam zur Weißglut bringt: Du zahlst für einen Account bei der Schufa und bekommst weit weniger Infos als in einem kostenlosen DSGVO-Auszug).

Der neue Claim der ING #dukannst, müsste im Moment wohl eher #KundeDuKannstMichMal heißen. Um den Überblick über ihre Konten, Depots und sonstige Anlagen zu behalten wird die Mehrheit der smarten Bankkunden wird ja vermutlich eine Software wie Wiso:MeinGeld, StarMoney o. ä. einsetzten. Leider hat die ING im Zuge der PSD2 Einführung, den HBCI/FinTS-Zugang für diese Software mehr oder weniger abgeklemmt. Es ist nur noch eine Kontostandsabfrage möglich, Aufträge können keine mehr aufgegeben werden. Außerdem hat man wohl bei der ING die PSD2 an einigen Stellen nicht richtig gelesen oder nicht verstanden und ist Anmeldung und Authentifizierung ein wenig über das Ziel hinausgeschossen. Auf jeden Fall ist die Anmeldung an der Webseite und die Freigabe von Aufträgen weit aus aufwändiger als z. B. bei der Comdirect.

Der entsprechenden Beitrag im ING-Forum (Link s.u.) hat inzwischen mehr als 4000 Beiträge und ist ein Paradebeispiel für eine völlig verpatzte Kommunikation mit den Kunden. Die ING ist im Moment wohl zu sehr mit sich selber beschäftigt (Stichwort „Agilität“) um mitzubekommen, dass da gerade etwas völlig an die Wand gefahren wird. Schade eigentlich, sollte mein comdirect-Konto tatsächlich zu einem Commerzbank-Konto (verschlechtert?) werden, wäre die ING meine zweite Wahl gewesen. Nun rutscht die Consors wieder auf den zweiten Platz. Die DKB kommt für mich aus persönlichen Gründen nicht in Frgen.

https://www.ing.de/ueber-uns/wissenswert/psd2/?

Ich bin von Consors weg zur ING. Die haben PSD2 noch epischer „verkackt“ und völlig auf ihre Kunden gepfiffen. Hauptgrund war das „Login-Waterboarding“ ohne sichtbaren Countdown zum Zwangslogout u.ä. Für Aktienbesitzer, Watchlistnutzer und alle die mehrmals am Tag die Webseite nutzen, war das der absolute Graus.

Aus 20 Jahren Consors kann ich außerdem berichten, dass Kundenwünsche und -einwände dort absolut niemanden interessieren. Da heisst es meistens nur lapidar „Die Geschäftsführung wünscht…“

Ja die PSD2 Problematik zieht sich vermutlich durch alle deutschen Banken. Da scheint die Comdirekt mit Foto-TAN noch das kleinere Übel zu sein, wenn man ein zweites Smartphone sein eigen nennt. Ohne Zweitgerät wird es sowieso bei allen Anbietern problematisch Onlinebanking noch durchzuführen. Die permanent neue Verifizierung (mit oder ohne Brief) eines zweiten Gerätes bei der DKB (nach App-Update) ist auf Dauer nicht von Erfolg gekröhnt – bei der Comdirekt (Foto-TAN – offline) schon. Die ING kann ich diesbezüglich nicht richtig einschätzen, da dort kein Giro. Die Anmeldung bezüglich VL Konto spricht aber dort schon Bände. Komischerweise bei Revolut, Wirex und anderen nicht DE-Banken langt nach wie vor der Fingerabdruck oder zur verstärkten Sicherheit auch 2FA wie bei BV, welche sich unkompliziert über die Authy-App „OFFLINE“ abrufen läßt. 2FA kann auch bei Amazon und vielen anderen Anbietern zusätzlich genutzt werden. Ein System für alles. Ist das Smartphone nicht verfügbar braucht man eh ein neues Gerät und kann die Authy-App ohne Umwege auch auf dem Neugerät installieren und nach unkomplizierter Verifizierung wieder für alles nutzen. Manchmal frage ich mich wirklich, ob wir die Digitalisierung in DE schon verschlafen haben. Da kochen 100 Banken ihre eigene Suppe und verpulvern ne Menge „Kohle“ in die Entwicklung eigener PSD2-Versuche (die sie ja angeblich nicht mehr erwirtschaften) welche dann durch die Kundschaft nicht einfach umzusetzen ist. Die Älteren Jahrgänge ich sage mal Ü60 (obwohl durchaus mit Computer und Smartphone vertraut), sind mit solchen Geschichten hoffnungslos überfordert und brauchen am laufenden Band Hilfe durch die jüngere Generation. Wohl dem der im Freundeskreis oder Familie darauf zurück greifen kann und nicht nur den überlasteten Hotlines ausgesetzt ist. Viele Grüße Klaus

@Raketenschnecke Bedeutet das, dass andere Banken über die Schufa letztendlich doch die Info bekommen in welcher Höhe ich Kreditrahmen eventuell in Anspruch genommen habe? Wenn dem so ist, wäre es unter Umständen schlecht falls ich beabsichtige einen neuen größeren Kredit aufzunehmen oder`?

Nein.

Andere Banken sehen die „Auslastung“ Deiner Kreditrahmen wohl eher nicht. Aber es hat scheinbar sehr unmittelbar Einfluss auf den Bankenscore + Ratingstufe. Darüber hinaus sind Bewertungen wie „Kreditaktivitäten letztes Jahr“, „Länge Kredithistorie“ etc direkt davon beeinflusst.

Bei mir taucht z.B. alle 2-3 Monate die Barclays Bank (Kreditkarte) und die GLS-Bank GGeschäftskonto) auf. Hier kann ich sehr schön sehen, wie die o.g. Bewertungen sehr schön mit dem Kontostand korrelieren.

Hallo Richard,

Ich hoffe du kannst mir weiterhelfen. Die Sparda Bank München erhebt ab 1. April Kontogebühren. Derzeit habe ich noch eine Immobilienfinanzierung bei der Sparda laufen und im Vertrag steht ich bin verpflichtet mein Gehalts und Girokonto dort zu führen. Ist das rechtens oder kann ich das Konto jetzt wegen der Gebühren kündigen? Kann ich den Gebühren widersprechen?

Bitte um Rat. Wurde gerne zur DKB wechseln aber die Sparda weigert sich mein Konto zu kündigen. 🥵

Versuche einfach den geänderten Konditionen zu widersprechen. Normalerweise kündigen Banken dann von sich aus, da sie einheitliche Konditionen für alle Kunden wollen. Wenn Sparda das in deinem Fall machen sollte bist du fein raus und kannst wechseln. Wenn nicht, gelten die bisherigen Konditionen weiter. Du kannst aus meiner Sicht nur positiv da rauskommen.

Ich habe einen schriftlichen Widerspruch mal bei einer Verschlechterung von Kreditkartengebühren bei Santander losgeschickt mit der Folge, dass ich einen netten Brief erhalten habe. Aufgrund der langjährigen Geschäftsbeziehung wolle man mir das Kartenkonto zu den bisherigen Bedingungen dauerhaft weiterführen.

Wenn Du Zeit und Lust hast, solltest Du mit dem Vertrag einmal zur Verbraucherzentrale. Eine verpflichtende Verknüpfung von Kredit und Gehaltskonto finde ich ziemlich fragwürdig. Das riecht ja gerade zu nach versteckten Kosten. Gerade bei Kredit- und Hypothekenverträgen haben die Gerichte in den letzten Jahren sehr häufig zu Gunsten der Bankkunden entschieden. Vielleicht gibt es ja für Deinen Fall auch schon ein entsprechendes Urteil.

ING hat ab Mai Kontoführungsgebühren.

Updates dazu hier ► https://www.deutscheskonto.org/de/neo-bank-eroeffnen/#comment-31595

Tadaaaaa. Paukenschlag!

Die ING führt ab Mai 2020 Gebühren ein! Wusch. Wie wird das die Landschaft der Gratis-Konten verändern? Nehme ich dann für die gleiche Gebühr vielleicht lieber ein nachhaltiges Konto? Ich bin gespannt.

Hallo Reinhard,

man könnte wirklich meinen – wie es ebenfalls in einem Artikel des Stern Online Portals heißt:

„Zweitkontonutzer, die nur wegen der kostenlosen Kreditkarte da sind, können der Bank im Zweifel gestohlen bleiben.“

Was ich persönlich der allgemein vorherrschenden Bankenwelt aufgrund der negativen EZB-Leitzinsen ebenfalls ankreide und Dir beipflichten muss.

Es gibt allerdings allem Anschein nach – ähnlich dem Aktivkunden-Status der DKB – zukünftig ein Zwei-Klassen-Konto beider ING, bei dem man nicht gleich kündigen muss:

„Wer nicht auf 700 Euro Geldeingang im Monat kommt, kann übrigens weiterhin das kostenlose Basiskonto der Bank nutzen, das ist allerdings ohne Kreditkarte.“

Soweit ich richtig interpretiere, beziehen sich die Gebühren auch nur auf Giro-Konten, alle anderen Konten-Arten bleiben bisher von weiteren Gebühren verschont.

Hier nochmal der Link zum Artikel [https://www.stern.de/wirtschaft/geld/ing-diba-schafft-das-kostenlose-girokonto-fuer-alle-ab-9125590.html]

So,

jetzt habe ich heute eine Mail der DKB erhalten, dass am 14.02.2020 (passend zum Valentinstag???) eine Mitteilung in mein Postfach eingestellt werden wird.

Folgender Inhalt der Mail in Original-Fassung:

„Sehr geehrte Frau xxx,

zum 19. April 2020 tritt eine geänderte EU-Preisverordnung in Kraft. In diesem Zusammenhang soll das Preis- und Leistungsverzeichnis angepasst werden.

Gleichzeitig haben wir die Gelegenheit genutzt und – unabhängig von der EU-Preisverordnung – weitere Konditionen und vertragliche Regelungen überarbeitet.

Bitte beachten Sie hierzu unsere Mitteilung, die wir Ihnen am 14. Februar 2020 im Banking in Ihr persönliches Postfach unter Vertragsinformationen einstellen.

Mit dieser E-Mail erfüllen wir gesetzliche Vorgaben im Zusammenhang mit Vertragsänderungen. Sie haben ein Anliegen oder eine Frage? Dann informieren Sie sich bitte auf unserer Kontaktseite.

Mit freundlichen Grüßen

Ihre DKB“

Jetzt also auch BÄM? Was kommt da auf uns zu? Nach den Nachrichten mit der ING schwant mir persönlich dort nichts Gutes? Was denken die anderen hier?

Mich würde es nicht wundern, wenn die DKB bei nicht ‚aktivkunden‘ nachzieht mit der ING und Kontoführungsgebühren erhebt.