Kontoeröffnung bei der DKB (nicht) versauen!

Vielleicht kennen Sie das: Sie schwärmen in den höchsten Tönen von den tollen Möglichkeiten der kostenlosen DKB Visa Card und empfehlen besten Gewissens das DKB-Konto.

Tage später bekommen Sie die Rückmeldung: „Was für ein Scheiß, die Bank hat mich abgelehnt!“ Jetzt stehen Sie wie bedeppert da und wissen nicht, was Sie sagen sollen.

Jedes weitere Wort über die DKB oder über Ihren Freund wäre, wie Salz in die Wunde zu streuen.

Damit Ihnen das nicht passiert, habe ich diese Seite für Sie entwickelt!

Wenn Sie mögen, lassen Sie als Empfehlungsgeber Ihre Freunde und Bekannten vorab diese Seite lesen, damit sie fit für den Kontoantrag bei der DKB sind.

Denn eins ist doch klar: Bei diesem Wahnsinns-Angebot kann sich die DKB ihre Kunden aussuchen und sie tut es auch!

Merke: Fülle niemals unvorbereitet einen Kontoantrag aus

… denn die Gefahr ist groß, dass man aus Unachtsamkeit einen Fehler macht, der zur Ablehnung der Kontoeröffnung führt. Und das wäre schade für alle Beteiligten!

1. Geben Sie niemals zu wenig Einkommen an

Falsche Bescheidenheit ist weder im Vorstellungsgespräch noch bei einer Kontoeröffnung gefragt. Präsentieren Sie sich von Ihrer besten Seite. Auch in einem Online-Formular.

Hintergrund:

Sie wissen ja bereits, dass die DKB das komplette Konto inklusive Kreditkarte und mit weltweiten Gratis-Bargeldabhebungen anbietet.

Im Gegensatz zu den meisten anderen Banken weist die DKB nicht darauf hin, dass bei einigen Automaten zusätzliche Fremdgebühren entstehen können, sondern sie erstattet diese obendrein.

Aber wie jede andere Bank auch muss die DKB Geld verdienen, um weiter bestehen zu können. Das kann sie nur mit Kunden, die ein gewisses Einkommen haben.

Denn erstens sinkt dadurch die Wahrscheinlichkeit von Problemen (z. B. notleidender Dispokredit, Pfändungsanträge) und gleichzeitig sprudeln Gebühreneinnahmen durch die Nutzung der Visa Card im elektronischen Zahlungsverkehr. Diese Gebühren zahlen nicht Sie, sondern derjenige, beim dem Sie mit der Karte bezahlen.

Ja, und natürlich verdient die Bank auch an den Zinsdifferenzen. Stichwörter: Dispokredit und Visa-Sparen.

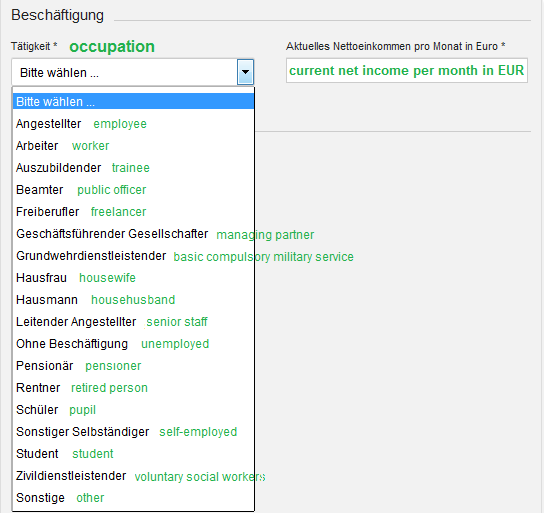

So geben Sie Ihr Einkommen richtig an:

Auszug aus dem Kontoantrag. Hier die vollständige (zweisprachige) Anleitung zum Ausfüllen: DKB-Konto eröffnen.

In dem Feld „Aktuelles Nettoeinkommen pro Monat in Euro“ geben Sie die Summe aller Geldzuflüsse, die Sie monatlich erhalten, zusammengerechnet an.

Das heißt konkret:

- Arbeitseinkommen, Rentenbezüge oder staatliche Zahlungen

- + ggf. Einkommen aus Nebenjobs

- + ggf. Einkommen aus zusätzlicher kreativer Arbeit

- + ggf. Einkommen aus Vermietung, Verpachtung, Kapitalerträgen (Zinsen, Dividenden)

- + ggf. alles, was sonst noch so an Geld regelmäßig bis gelegentlich in Ihr Leben fließt.

Einkommen in anderen Währungen rechnen Sie bitte um und fügen es der Gesamtsumme ebenfalls hinzu.

Sonderfälle

Es gibt immer wieder Situationen im Leben, in denen man glaubt kein Einkommen zu haben, welches man angeben kann.

Nachdenken, bevor Sie die Angabe beim Einkommen machen!

… weil eine Bank, deren Angebot eine automatische Kreditlinie enthält, die Höhe davon abhängig macht!

Schauen wir uns gemeinsam die folgenden Lösungsideen an. Diese können gerne über die Kommentarfunktion am Ende des Artikels ergänzt werden.

Schüler / Student

Sie planen demnächst ein Studium zu beginnen (oder an einem anderen Ort fortzusetzen), haben aber noch keinen Nebenjob fest unter Vertrag oder der Bafög-Bescheid ist noch nicht da?

In diesem Stadium oder als Schüler (Kontoeröffnung ab 18 Jahren möglich, darunter DKB u18) überhaupt spielt das aktuelle Einkommen eine untergeordnete Rolle. Es liegt auf der Hand, dass kaum ein Abiturient 500 Euro oder mehr nebenbei verdient.

Der Verdienst stellt sich in den späteren Lebensjahren ein. Dass dieser höher ist und Sie somit später eine bessere Bonität haben, weiß auch die Bank. Und sie rechnet damit ;-).

Geben Sie also das Einkommen an, welches Sie tatsächlich haben. Auch wenn es dauerhaft die familiäre Unterstützung ist.

Monatliche Überweisungen oder Barzahlung der Eltern zählen selbstverständlich zum Einkommen dazu!

Hausfrau / Hausmann

Sie kümmern sich derzeit um Familie und Haus und Ihr Partner verdient das Einkommen?

Kein Problem. Am besten gehen Sie so vor:

- DKB-Gemeinschaftskonto einrichten,

- den Gehaltseingang vom (Haupt-)Verdiener auf das Konto legen, somit gilt die Bonität für beide Kontoinhaber,

- die anschließende Eröffnung eines oder zweier DKB-Einzelkontos für Sie ist dann nur noch Formsache.

Mit diesem Weg ist die Wahrscheinlichkeit einer erfolgreichen Kontoeröffnung wesentlich höher, als wenn Sie das Konto beantragen und das Haushaltsgeld als Einkommen angeben. Selbst wenn dieses per Dauerauftrag monatlich eingeht, ist die Bonität aus Sicht der Bank lange nicht so gut wie beim oben beschriebenen Weg.

Die Kreditlinie, die die DKB zur Verfügung stellt (DKB Visa Card / Dipso). hängt nämlich stark mit regelmäßigen Gehaltszahlungen zusammen.

2. Seien Sie aufmerksam bei Angabe der Tätigkeit

Der Hintergrund sieht genau wie beim ersten Fehler mit zu bescheidenem Einkommen aus. Jede Bank, die nicht über hohe Kontoführungsgebühren sowieso ihr Geld verdient, wünscht sich bonitätsstarke Kunden. Seien Sie einer!

Wann gelten Sie als arbeitslos im Sinne des Kontoantrags?

Definieren Sie sich nicht selbst als arbeitslos, wenn Sie:

- trotz Kündigung noch in Ihrem alten Job arbeiten

(beeilen Sie sich lieber mit der Kontoeröffnung, so dass Sie noch den letzten Gehaltseingang auf das Konto legen können), - momentan noch nicht arbeiten, aber einen Arbeitsvertrag bereits unterschrieben haben

(Sie bekommen in den nächsten Wochen ja das Einkommen und können gleich die neue Kontonummer beim Arbeitgeber hinterlegen – geben Sie das Einkommen an, welches im Arbeitsvertrag vereinbart wurde, plus ggf. weitere Nebeneinkünfte).

Wenn Sie leider zu den Leuten gehören, bei denen die Arbeitslosigkeit keine kurze vorübergehende Phase ist, dann ist die DKB nicht die richtige Bank für Sie.

Vielleicht nicht aus Ihrer Sicht, aber aus Sicht der Bank. Das muss ich ehrlicherweise ganz offen so sagen, um keine falschen Hoffnungen zu wecken.

Sie haben dann immer noch zwei Optionen:

- ein anderes kostenloses Konto/Karte ohne Bonitätsprüfung zu wählen, wie es beispielsweise von PayCenter angeboten wird oder

- den Antrag auf Kontoeröffnung dann zu stellen, wenn Sie ein festes Arbeitseinkommen haben oder Rente beziehen.

Wählen Sie niemals den Menüpunkt „ohne Beschäftigung“ aus. Sie könnten sich gleich den Antrag sparen.

Falls Sie zum Kreis der Privatiers gehören, dann wählen Sie bitte Sonstiges. Rechnen Sie damit, dass die Bank vor Eröffnung des Kontos bei Ihnen nachhakt, um die Einkommensquellen kennen zu lernen.

Das muss man verstehen, da die DKB mit der Kreditkarte eine kreditgebende Bank ist. Sie unterliegt einigen Prüfungspflichten. Ein reines Guthaben-Konto mit Prepaid-Visa Card wird nicht angeboten.

Wählen Sie sorgfältig die Tätigkeit aus, die zu Ihrem Leben passt. Hinter jeder Auswahlmöglichkeit stehen unterschiedliche bankinterne Bonitätspunkte.

Lösungsbeispiele

Wenn Ihnen gekündigt wurde oder Sie selbst gekündigt haben, aber noch in der Arbeitsphase sind bzw. der neue Arbeitsvertrag schon unterzeichnet ist, dann wählen Sie bitte Angestellter aus.

Wenn Sie mit Ihrem Studium fertig sind und Sie noch keinen Job haben oder erst mal ein paar Monate die Welt sehen wollen, dann geben Sie bitte immer noch Student an. Kriterium ist, ob Sie an einer Uni eingeschrieben sind (Studentenausweis)!

Selbstständige und Freiberufler

Ich weiß, Sie machen eine hervorragende Arbeit und unser Land braucht mehr von solchen Leuten wie Ihnen, die aufstehen und Mut haben, auf eigene Rechnung unternehmerisch anzupacken.

Leider sehen Banken wirtschaftliche Selbstständigkeit durch eine „Risikobrille“. Einkommen aus einer unter dreijährigen Selbständigkeit wird oftmals überhaupt nicht gezählt. Grrrrr!

Zudem bietet die DKB keine Geschäftskonten an – nur die Privatnutzung ist erlaubt. Naja, das ist eigentlich nur ein Problem, wenn es vom Umfang auffällt. 😉

Dennoch: Leute mit dem Status Selbstständiger oder Freiberufler haben es schwieriger, DKB-Kunde zu werden, weil die automatische Bonitätsberechnung hier Punkte abzieht. Mir gefällt das nicht. Aber es ist nun mal Fakt!

Lösungsidee

Wenn Sie sich selbst ein regelmäßiges Gehalt zahlen und seien es die Privatentnahmen, um die Kosten für Ihre Lebensführung zu decken, dann definieren Sie sich bitte als „Angestellter“ Ihres eigenen Unternehmens, einverstanden?

Korrektur: Wenn Sie nicht zufällig nebenberuflich selbstständig sind, sondern auch beim Finanzamt offiziell als Selbstständiger geführt werden, geben Sie das bitte auch bei der DKB so an.

Sie können das Konto und die Karte vollumfänglich nutzen – privat. Von einer geschäftlichen Nutzung muss dringend abgeraten werden, denn neue Erfahrungen haben gezeigt, dass die Nutzung im kleinem Rahmen nicht auffällt … wird die Nutzung dann umfangreicher oder sogar öffentlich (Impressum einer Website beispielsweise) und bekommt die Bank das mit, steht eine Kontokündigung ins Haus.

Solche Probleme soll keiner unserer Leser haben, deswegen hier der Link zu kostenlosen Geschäftskonten.

Sonstige Beschäftigung

Diese Angabe ist nun wirklich keine gute Option, denn was soll sich die Bank darunter vorstellen? Wählen Sie das nur aus, wenn Sie das gut belegen können. Beispielsweise, wenn Sie Abgeordneter eines Parlamentes oder Richter sind.

Sie müssen mit Rückfragen und der Aufforderung zum Einreichen von Einkommensnachweisen rechnen.

Positive Nachricht: Sind Ihre Angaben zu Einkommen und Tätigkeit schlüssig, verzichtet die Bank meist auf Nachweise!

3. Kommunizieren Sie mit der DKB höflich!

Haben Sie die ersten beiden Punkte beherzigt, wird es aller Wahrscheinlichkeit nicht zu Punkt 3 kommen. Ihr Antrag ist glatt durchgelaufen.

Erfolgsstatisik, die man kennen sollte

- Rund 60 bis 65 % der Anträge auf Kontoeröffnung laufen glatt durch; diese Arbeit macht der Bankcomputer.

- Rund 30 bis 35 % der Anträge werden abgelehnt, was viele Gründe haben kann, und Banken äußern sich allgemein nicht zu den Gründen.

- Rund 5 % werden manuell nachbearbeitet.

Sollten Sie zu den 5 Prozent gehören, bei denen der Kontoantrag manuell nachgeprüft wird, dann darf man Ihnen gratulieren. Die Bank möchte Sie gerne als neuen Kunden begrüßen, es sind nur noch ein paar Details zu klären.

Das heißt, ein Mitarbeiter der Bank meldet sich per E-Mail oder manchmal auch per Telefon bei Ihnen. Oft handelt es sich um eine Verständnisfrage oder es wird eine Unterlage angefordert.

Goldene Regel: Seien Sie superhöflich.

Eigentlich ist das selbstverständlich, wenn man sich um ein wirklich geniales Bankkonto „bewirbt“ und es seitens der Bank Rückfragen gibt, dass man sich von seiner besten Seite zeigt. Das heißt: freundlich und höflich mit dem Menschen in der Bank kommunizieren.

Aber ich würde diesen Hinweis nicht schreiben müssen, wenn es tatsächlich immer so wäre. Es gibt wahrhaftig immer wieder Zeitgenossen, die dann anfangen herumzumosern oder sogar in der Art drohen: „Was fragen Sie da, das geht Sie gar nichts an, dann gehe ich zu einer anderen Bank.“

Man darf sich dann nicht wundern, wenn im letzten Moment die Bank auf eine Kontoeröffnung verzichtet. Das ist dann auch für alle anderen DKB-Kunden gut so. Einverstanden?

4. Auf geht’s

Die enormen Vorteile des DKB-Kontos haben Sie vermutlich bereits gekannt. Mit dem Wissen aus diesem Artikel sind Sie bestens für den Kontoantrag vorbereitet!

Aber vergegenwärtigen Sie sich bitte nochmals, bevor Sie zur Tat schreiten und das DKB-Konto beantragen, warum es sich lohnt. Das werden Sie genießen dürfen:

- absolut kostenfreies Internet-Girokonto

- mit ebenfalls kostenloser Visa Card

- und weltweit kostenloser Bargeldversorgung

- rund um die Uhr telefonischen Kundenservice

- Kontobeantragung aus dem In- und Ausland möglich

“Jetzt DKB-Konto + Karte beantragen”

Bonus

Damit Sie wirklich alle Vorteile der DKB ausschöpfen, empfehle ich Ihnen, den DKB-Videokurs mitzumachen. Er ist für die smarten Bankkunden und Fans dieses Webportals gratis! Aber machen Sie erst mal Ihre Kontoeröffnung fertig. In den Tagen, bis Sie die Karten zugesendet bekommen, haben Sie genügend Zeit.

Dieser Artikel wurde am 24.6.2015 überarbeitet und erweitert. Es geht darum, Ihnen die bestmöglichen Informationen und Anleitungen zu Kontoeröffnungen und zur optimalen Nutzung an die Hand zu geben.

Klasse! Lieber Gregor, du bist immer eine tolle kreative Hilfe für uns Bankkunden! Viiilen Dank!

Danke für dieses tolle Feedback! Hast du denn die DKB schon mal weiterempfehlen, Inka?

Hallo, ich habe eine Anfrage geschickt und wurde leider abgelehnt. Das ist mir unerklärlich. Kann man die Anfrage nochmal schicken?

Ja. Sinnvoll ist es 6-8 Wochen Zeit abzuwarten und die Punkte sich oben genau anzuschauen. Wir haben jemand bei uns in der Community, bei dem der 4. Antrag dann durch ging.

Prima Beitrag! Habe die DKB bereits zweimal weiterempfohlen. Die o.g. Hinweise sind dabei sehr hilfreich! Vielen Dank für deine Bemühungen! Ich hoffe, dass du uns auch in Zukunft mit so interessanten Artikeln erfreust!

Cool! Ja, das ist meine Leidenschaft … und umso mehr Leute es hilfreich finden oder im besten Fall einen praktischen Nutzen daraus ziehen, freut es mich, wenn ich davon erfahre. Wie jetzt über das Feedback. Danke!

Hallo Gregor,

ersteinmal vielen Dank für diese sehr übersichtliche und informative Zusammenstellung.

Meine Freundin würde gerne ein DKB-Konto beantragen. Allerdings gehört sie als Angestellte mit einem Einkommen von etwa 1350€ im Monat wohl eher zu den Geringverdienern.

Lohnt ein Antrag hier überhaupt oder ist die Ablehnung schon vorprogrammiert?

Und hätte eine Ablehnung evtl negative Auswirkungen? Beispielsweise für einen Antrag bei einer anderen Bank?

MfG

Ralf

1350€ netto

Das Netto-Einkommen ist nur ein Bewertungskriterium. Die 1350 Euro allein gestellt sind kein Grund zur Ablehnung. Es gibt viele Menschen, die in diesem Bereich verdienen.

Als ich mein DKB-Konto beantragte, habe ich zugegebender Weise weniger verdient! Okay, das ist jetzt mehr als 10 Jahre her.

An ihrer Stelle würde ich den Kontoantrag stellen und abwarten was passiert. Sollte tatsächlich eine Ablehnung kommen, dann ist es sinnvoll 10 Tage warten, bevor man bei einer anderen Bank eine Anfrage auf Eröffnung eines Girokontos stellt.

Eine Anfrage bei der Schufa und anschließend kein Eintrag des Girokontos hat an sich keine negative Auswirkung. In einem Telefongespräch mit der Schufa habe ich erfahren, dass man selbst diese Anfrage 1 Jahr in der Historie sieht – andere Banken sehen diese Anfrage aber nur 10 Tage. Danach erfährt keine Bank mehr, dass auch noch bei einer anderen Bank ein Girokonto beantragt wurde.

Alternativ kann man ein Gemeinschaftskonto beantragen. Hier zählt die Bonität von beiden zusammen. Ihr braucht das Gemeinschaftskonto nicht nutzen, wenn ihr beispielsweise eure Finanzen getrennt haben wollt.

Doch – und das ist ein bisher unveröffentlichtes Geheimnis – wird die DKB deiner Freundin ein Einzelkonto einrichten, wenn sie vorher Kundin über ein Gemeinschaftskonto geworden ist. Das funktioniert auch, wenn sie vorher als (Einzel-)Kundin abgelehnt worden ist. Das zeigen zumindest die bisherigen Leserfeedbacks.

Um für alle smarten Bankkunden das „Verhalten“ der DKB weiterhin so gut beobachten zu können, wäre ich auch über ein Feedback von dir dankbar, wie ihr das gelöst habt.

… und wie du oben vermutlich schon gelesen hast, liegt die Wahrscheinlichkeit, dass der Kontoantrag zur Kontoeröffnung glatt durchläuft bei 65 Prozent. Viel Glück!

Hallo, wie sieht es aus, wenn bei einer Bank zwar der Girokonto-Antrag angenommen wurde, aber man die Kreditkarte nicht bekommt? Die Comdirekt hat mir zwar das Konto eröffnet, aber leider nur die Visa Prepaid ausgestellt. Nun möchte ich es gerne bei der DKB probieren. Kann die DKB auch einsehen, dass einem die Kreditkarte nicht ausgestellt wurde?

Danke und besten Gruß!

Hallo Lena,

das kann die DKB nicht sehen. Du kannst gerne online die Kontoeröffnung beantragen und abwarten was passiert. Du kannst damit zusätzlich gewinnen, aber nichts mehr verlieren … weil du hast ja schon ein tolles Konto 🙂

Solange bei der DKB kein regelmäßiger Zahlungseingang eingeht, wird der Kreditrahmen überschaubar sein. Mit einem regelmäßigen Zahlungseingang kannst du bei der Comdirect ebenfalls relativ schnell zu einer „echten“ Kreditkarte wechseln. Die Prepaid-Karte hat bis auf die Vorkasse-Sache genau die gleichen tollen Konditionen wie die Echte: https://www.deutscheskonto.org/de/comdirect/kreditkarte-ausland/#prepaid

Der optische Unterschied liegt natürlich in der Hochprägung. Selbst wenn bei der DKB das anfängliche Kreditlimit zwischen 100 und 1.000 Euro liegen sollte, erkennt man das aus Außenstehender nicht, weil die Zahlen hochgeprägt sind.

Viel Glück!

Hallo Gregor,

ich habe den Antrag zur Eröffnung ausgefüllt und habe leider eine Ablehnung bekommen, obwohl bei mir ein Mitarbeiter noch manuell Unterlagen angefordert hat.

Diese Unterlagen, wie Gehaltsabrechnung und Handyrechnung hab ich ihm dann per E-Mail zugesandt.

Meinst du ob es sinnvoll ist in ein paar Monaten eine zweite Anfrage zu senden?

Ja, meine ich. Schade, scheint wohl ziemlich knapp gewesen zu sein.

Also probieren geht wohl über studieren. 🙂

Wir werden das am Wochenende mal durchsprechen und uns melden ob und wie es funktioniert hat.

Nochmals danke für die Mühe!

Eine kleine Frage hätte ich noch:

Sie wohnt zur Zeit mietfrei im Haus der Eltern.

Welche Angabe sollte Sie beim Punkt Wohnstatus angeben?

Miete würde ja wahrscheinlich bedeuten dass die Bonität sinkt, was aber ja praktisch nicht der Fall ist.

Ja, es wäre denkbar, dass eine fiktive Miete vom Nettolohn abgezogen wird. Genau weiß ich aber nicht wie das Programm der DKB rechnet.

Wenn es mein Antrag wäre, würde ich „Sonstiges“ angeben. Sollte eine Nachfrage kommen, sagt man sowie es ist, dass man bei den Eltern mietfrei wohnt. Ist ja nichts Ungewöhnliches.

Hallo Gregor,

vorab mein Glückwunsch für dieses Portal. Super!

Ich lebe in Spanien, besitze aber deutsche Staatsangehörigkeit (und gültigen Pass). Ich habe hier über das interessante DKB-Cash Konto gelesen. Da ich an einem Zweitkonto im SEPA-Raum interessiert bin, um meine Erparnisse zu divesifizieren, habe ich, über die DKB-Website Kontakt aufgenommen. Ich wollte wissen ob ich meinen kommenden Ürlaub in Berlin nutzen konnte, z.B. um etwas für meinen Kontoantrag zu tun. Doch da kam gleich diese Antwort: „Aus geschäftspolitischen Gründen haben wir uns entschieden nur für Kunden aus Deutschland, Österreich und der Schweiz Konten zu eröffnen. Deshalb bitten wir um Verständnis, dass wir Ihrem Wunsch auf Eröffnung eines DKB-Cash nicht nachkommen können.“

Wurde ich missverstanden???

Ich bin ehrlichgesagt etwas schokiert…

MfG,

Toni

Hallo Toni,

ich werde versuchen einige Hintergründe so diplomatisch wie möglich zu formulieren …

Bei vielen Kunden mit Auslandswohnsitz verliert die Bank Geld, da meinst die Visa Card für zu wenige für bargeldlose Transaktionen genutzt wird (hier verdient die Bank an den Interchangegebühren). Gerne genutzt wird das gebührenfreie Abheben von Bargeld. Naja, und das kostet ja der Bank Geld.

Verdienen tut die DKB ebenfalls über Kredite und Finanzierungen, aber diese werden nur im Inland vergeben.

Das heißt aus rein wirtschaftlichen Gründen ist es für die Bank kein gutes Geschäft – bei den meisten sogar ein Draufzahlgeschäft – Kunden aus dem Ausland aufzunehmen. Auch wenn das früher die Bank zu hauf gemacht hat.

In den vergangenen Monaten ist die Kundenzahl in Deutschland stark gewachsen und es wurden eine ganze Reihe neuer Mitarbeiter eingestellt. Diese kennen vermutlich nicht in aller Tiefe die frühere Praxis der Kontoeröffnungen aus dem Ausland. Und es ist tatsächlich so, dass der DKB Vorstand ambitionierte Wachstumsziele in Deutschland herausgegeben hat. Österreich und Schweiz wird eher passiv gesehen, da auch hier die Problematik der Wirtschaftlichkeit schwierig ist.

Nach wie vor gilt aber – und das wurde mir Ende letzter Woche noch mal eindeutig bestätigt – dass Auslandsdeutsche weiterhin den Antrag auf Kontoeröffnung stellen können und das ihnen – nach entsprechender Bonitätsprüfung – das Konto eröffnet wird. Das ist reines Passivgeschäft. Die DKB wirbt nicht um diese Kundengruppe … man muss eher ein bisschen kämpfen, um das DKB-Konto aus dem Ausland zu bekommen 😉 (aus meiner Sicht: es lohnt sich!)

Aber es funktioniert, wie mir dieses Jahr schon mehrfach durch Leser bestätigt wurde 🙂

Handlungsempfehlung: Antrag auf Kontoeröffnung stellen und abwarten, was kommt. Entweder es läuft glatt durch oder man muss noch Mal nachsteuern.

Herzlichen Dank, Gregor, für die sehr schnelle und vor allem sehr professionelle Antwort. Diese Portal ist wirklich cool! Ich werde auf jeden Fall die Handlungsempfehlung folgen. Heute Morgen habe dann ich plötzlich eine Email von der DKB bekommen. Ich hatte nämlich sofort nachgefragt, ob sie auch nicht Kunden annehmen, die, obwohl in Spanien lebend, das Konto während eines Deutschlandaufenthaltes eröffnen würden… Und ich lese folgende Antwort: „Unter der uns bekannten Telefonnummer konnten wir Sie nicht erreichen. Gern setzen wir uns mit Ihnen in Verbindung. Bitte teilen Sie uns hierfür eine (alternative) Rufnummer sowie eine für Sie günstige Zeit Montag bis Freitag von 08:00 bis 20:00 Uhr und Samstag 09:00 bis 17:00 Uhr (außer an bundeseinheitlichen Feiertagen) mit, in der wir Sie erreichen können“. Ich werde sofort nachsehen, was ich denn für eine Nummer angegeben habe und gleich höflich antworten… Mal sehen, was passiert… Ich meine, eigentlich kein schlechtes Zeichen…

Es ist sogar ein gutes Zeichen 🙂

… wünsche viel Glück und freue mich über Feedback (am besten, wenn du deine DKB Visa Card das erste Mal in den Händen hältst)

Hallo Gregor,

ich habe deinen Artikel leider erst nach meiner Ablehnung der DKB entdeckt. Ich bin 19 Jahre alt und brauche dringend eine Kreditkarte mit der ich weltweit kostenlos Geld abheben kann für mein im November startendes Jahr Work & Travel in Australien. Ich habe keinerlei Schufa Einträge und verdiene ca. 500€ im Monat was ich auch angegeben habe. Da ich nach Zeit bezahlt werde verdiene ich manchmal 200 € manchmal 1200€ im Monat.

Da ich jetzt abgelehnt wurde habe ich vor es einfach nochmal zu probieren und meinen Gehalt im Formular auf 1000€ hoch zu schrauben, da ich in vielen Foren gelesen habe dass es beim zweiten mal mit einem höher angegebenen Monatseinkommen geklappt hat.

Was hältst du von meinem Vorhaben?

Mit freundlichen Grüßen

Yanik

Natürlich sind 1.000 Euro monatliches Einkommen wesentlich sicherer für eine Bank, die eine Kreditkarte mit Verfügungsrahmen herausgibt als 500 Euro!

Mein Rat ist ja, sich von der besten Seite zu präsentieren und alle Einkommen zusammenzuaddieren. Das heißt aber gleichzeitig bei der Wahrheit zu bleiben. Gebe das an, was du bei einer Rückfrage auch belegen kannst. Das kann klassischer Weise eine Lohnabrechnung sein, aber auch Kontoauszüge oder bei Barzahlung Quittungen, die belegen, dass ein entsprechendes Einkommen gegeben ist.

Die Rückfragen nach Einkommensnachweisen sind selten. Die Wahrscheinlichkeit ist natürlich beim zweiten Antrag auf Kontoeröffnung in einem kurzen Zeitraum höher … by thw way: kennst du schon diese Alternative ohne Einkommensprüfung (allerdings Prepaid): Number26 MasterCard? Kostenfreie Bargeldabhebungen wären dort ebenfalls gegeben.

Hallo Gregor,

ich brauche dringend eine Visa für den Langzeiturlaub,

den gönne ich mir weil ich die lezten Jahre gut verdient habe und mir erstmal 1 Jahr reisen erlauben werde.

Das Problem ist das ich keinerlei Einkommen habe was ich angeben könnte da ich die Arbeit aufgegeben habe bis ich wieder nach Deutschland zurück komme.

Lässt sich da irgendwas machen wen man auf einem anderem Bankkonto sagen wir mal einen mittleren 5 stelligen Betrag hat?

Also ich z.b. einfach sage ich überweiße der DKB sagen wir mal 15.000€ auf mein DKB-Konto.

Auf eine Antwort freue ich mich,

Beste Grüße

Hallo Marco,

bei der DKB lässt sich da nichts machen. Die Bank fokussiert sich auf Menschen mit regelmäßigem Einkommen. Kunden, die Geld anlegt haben, hat sie mehr als genug. Rund 47 Milliarden Euro (Stand: 30.6.2015). Pro Kopf gerechnet ist das mehr als doppelt so viel wie durchschnittlich bei deutschen Banken!

Für das was du vorhast können Prepaid-Karten eine sinnvolle Lösung sein. Vor einiger Zeit hatte ich mal die ADAC Prepaid Visa vorgestellt, weil hier ebenfalls alle Abhebungen von Bargeld außerhalb Deutschlands kostenfrei sind: https://www.deutscheskonto.org/de/adac/prepaid-card/ (allerdings fällt eine Jahresgebühr für die Karte an).

Ganz kostenlos wäre Number26 https://www.deutscheskonto.org/de/number26-auslandseinsatz/ – allerdings ist es hier eine MasterCard.

Bei einem Langzeiturlaub außerhalb Deutschland würde ich dir sowieso zwei Karten empfehlen falls mal ein defekt oder verloren geht, kannst du auf die andere ausweichen. Die DKB (und ein paar ganz wenige andere Banken) versenden zwar Notfall- oder Ersatzkarten ins Ausland, die meisten aber nicht. Demnächst erscheint ein Artikel zu diesem Thema hier (Fans werden per E-Mail informiert).

Hallo Gregor,

Danke für deine Artikeln über die DKB.

Ich hätte mich gefreut Kunde von DKB zu sein. Leider wurde mein Abtrag ohne Gründe abgelehnt. Das ist mir klar, dass es ziemlich viele Menschen gibt, die auch abgelehnt wurden. Trotzdem wäre es schön zu wissen, warum.

Das Angebot von DKB ist gut, keine Frage. Aber es ist schade, dass die Bank versucht nichtmal die Zeit von Menschen zu sparen, die apriori abgelehnt werden. Nachdem ich den Brief mit der Absage bekommen habe, bin ich durch viele Foren gesurft und festgestellt, dass sehr viele Ausländer abgelehnt worden sind. OK, das ist die Politik der Bank – damit kann ich gut leben (ich würde schon mehrmals diskriminiert weil ich kein deutschen Pass habe. Aber gut, dass war meine Wahl im Ausland zu leben, deswegen komme ich damit gut klar). Ich wohne seit mehr als 7 Jahren in DE, bin hier angemldet, bin mit einem Französen geheiratet (haha kein Deutsche, aber trotzdem EU Bürger), habe einen unbefristeten Vertrag mit 2200 euro netto im Monat, mein Man hat 3500. Wir haben eine Wohnung im letzten Jahr gekauft. Und sonst habe ich keine offene Kredite oder nicht beglichene Zahlungen. Deswegen finde ich es schade, dass ich abgelehnt wurde.

Und was die Nutzung des Kontos angeht, wollte ich als erste die Bank testen und dann wollten wir unsere ganze Geldverkehr über die DKB führen.

Ich kann ohne Schwierigkeiten meinen kostenpflichtigen Konto bei einem anderen Bank weiter führen. Aber leider wurde ich von der Werbung der DKB und der Empfehlung meine Freundin gelockt und sehr viel Zeit dabei verloren. Und am Ende nur eine Enttäuschung … richtig schade. Und etwas respektlos zu potenziellem Kunden bzw. Nicht-Kunden.

Wenn du für mich einen Tipp hast, was bei mir falsch ist, würde ich mich freuen. Wenn es wirklich nur mein Pass ist, dann ist es nicht fair, weil bei der Kontobeantragung nicht darauf hingewiesen wird.

Vielen Dank,

Anastasia

Wenn der Antragssteller in Deutschland sein Wohnsitz hat, spielt für die Bank die Staatsangehörigkeit keine Rolle mehr (ggf. sind ausgenommen Bürger von Staaten gegen die die EU finanzielle Sanktionen beschlossen hat). Leider ist es ein trauriges Phänomen, weil scheinbar zunehmend Menschen aus dem Ausland bei Entscheidungen, die nicht ihren Wünschen entsprechen, schnell darauf verweisen, dass das nur sein kann, weil sie keine Deutschen sind. Eine Diskussion darüber wird es hier nicht geben, weil es zu keiner positiven Lösung führt. Dieses Webportal richtet sich an smarte Bankkunden.

Habt ihr das DKB-Konto als Gemeinschaftskonto https://www.deutscheskonto.org/de/dkb/gemeinschaftskonto/ beantragt? Hier zählen Einkommen und andere Bonitätsfaktoren zusammen. Das heißt: Über den Weg des Gemeinschaftskontos kann man Kunde der DKB werden, obwohl man vorher vielleicht einzeln abgelehnt worden ist.

… und ist erstmal das Gemeinschaftskonto eröffnen, kann man ohne weitere Prüfung Einzelkonten anlegen.

Es ist natürlich keine Garantie, aber eine weitere Möglichkeit.

Empfehlenswert ist auch immer die eigenen Schufa-Daten zu kennen (es gab schon Fälle, bei den die Leute dachten sie hätten eine ausgezeichnete Bonität, es gab aber falsche Eintragungen dort). Derzeit produziere ich ein Youtube-Video zu einem weiteren Auskunftsdienst. Wird bald auf unserem Kanal erscheinen.

Viel Glück!

… und ja zur Not gibt es auch Alternativen zur DKB auf unserem Spezial-Portal 🙂

Hallo Gregor!

Dein artikel ist super hilfreich!

Ich würde auch gern ein Konto bei der DKB eröffnen, um kostenlos weltweit Geld abheben zu können. Zur Zeit arbeite ich Vollzeit, habe also geregeltes Einkommen. Ich werde aber ab Januar ins Ausland gehen und wollte daher fragen, ob das Konto der DKB auch ohne geregeltes Einkommen bestehen bleibt (wenn es mit geregeltem Einkommen beantragt wurde) und es sich somit für mich lohnt, den Antrag jetzt zu stellen? ?

Liebe Grüße!

Hallo Julia,

hervorragende Frage! Und die Antwort lautet eindeutig: Ja, jetzt ist genau der richtige Zeitpunkt für die Kontoeröffnung (weil jetzt die besten Voraussetzung vorliegen).

Ein ein Mal eröffnetes Konto bleibt bestehen, auch wenn man sich ins Ausland „abmeldet“ und wenige oder keine Zahlungseingänge mehr stattfinden.

Wünsche dir eine gute Zeit im Ausland und viel Freude mit deinem neuen DKB-Konto!

Liebe Grüße

Gregor

Hallo Gregor,

danke für die vielen hilfreichen Infos – habe mich quer durch alle Kommentare gelesen und bin nun schlauer als vorher! Eine Frage ist jedoch auch bei mir offen geblieben. Ich arbeite z.Zt. Vollzeit, kann also den Nachweis eines geregelten Einkommens erbringen. Ab Ende März möchte ich aber meinen deutschen Wohnsitz abmelden und ohne festen Wohnsitz gegen überwiegend Kost und Logis in Europa arbeiten und reisen. Der beste Zeitpunkt für eine Kontoeröffnung bei der DKB wäre also jetzt. Aber: Ist es überhaupt möglich gänzlich ohne Wohnsitz Kunde bei der DKB zu bleiben, bzw. reicht evtl. eine postalische Erreichbarkeit über Familienangehörige? Herzlichen Dank und beste Grüße, Marie

Richtig! Jetzt ist genau der richtige Zeitpunkt 🙂 Gut gemacht!

Wichtig ist, dass man in den ersten rund zwei Wochen die Post mit den Karten und PINs erhält. Danach kommt erstmal bis zum nächsten Kartenablauf – oder ggf. Bestellung eines zusätzlichen DKB-Produkts – keine weitere Post mehr.

Die Adresse kann im Online-Banking jederzeit selbstständig geändert werden. Dort kann man zwischen Wohnadresse und Adresse für den Postversand unterschieden. Das könnte aus steuerlicher Sicht interessant werden. Stichwort: Steuerausländer, wenn man sowieso in Deutschland abgemeldet ist.

Die Postadresse legt man dann auf die Verwandtschaft. So spart man der DKB ggf. Porto und Post kommt sicher an, wenn der eigene Nachname auf dem Briefkasten vermerkt ist.

Wir wünschen dir viel Spaß auf deiner Reise und die besten Erfahrungen mit der DKB!

Muss das Einkommen als SALA kodiert sein, oder zählen sämtliche Überweisungen?

Sollte man also auf die Idee kommen sich selbst ein Gehalt zu zahlen, um Konten zu trennen, geht dann die Standardüberweisung?

Ja, richtig, die automatische Erkennung läuft über den Überweisungscode SALA.

Sollte der Arbeitgeber das nicht machen können, was durchaus bei kleineren Firmen der Fall sein kann, kann man bei der DKB anrufen und dann wird das manuell mit der Gehaltszahlung eingestellt. Vom Verwendungszweck dürfte das leicht für den Bankmitarbeiter erkennbar sein.

Möchte man einen Gehaltseingang simulieren, muss man schon sehr geschickt sein 😉

Es wäre ja durchaus möglich mir selbst von einem anderen Konto mit SALA ein Gehalt zu zahlen, auch um einen Dispo in gerechtfertigter Höhe zu bekommen.

Wenn ich dann mein Honorar von meinem einzigen Arbeitgeber (kompliziert, habe einen Arbeitgeber Bezirk der zahlt jedoch Honorar und kein Gehalt) dann nach ein paar Monaten direkt auf das DKB Konto überweisen lasse und meine selbstgezahlten SALA Überweisungen einstelle, entstehen mir dann Nachteile?

Also Dispo Kündigung, Reduktion oder gar Konto Kündigung?

Ich möchte mein bisheriges Konto (kostenpflichtig) eigentlich auflösen.

Bin halt Freiberufler mit einem festen Honorarjob und daher Mensch zweiter Klasse…

Möchte einfach ein kostenloses Konto mit Dispo für den Notfall. Bei meiner bisherigen Bank hab ich einen Dispo, der seit 10 Jahren nie berührt wurde, aber sicher ist sicher

Es wäre ja durchaus möglich mir selbst von einem anderen Konto mit SALA ein Gehalt zu zahlen, auch um einen Dispo in gerechtfertigter Höhe zu bekommen.

Wenn ich dann mein Honorar von meinem einzigen Arbeitgeber (kompliziert, habe einen Arbeitgeber Bezirk der zahlt jedoch Honorar und kein Gehalt) dann nach ein paar Monaten direkt auf das DKB Konto überweisen lasse und meine selbstgezahlten SALA Überweisungen einstelle, entstehen mir dann Nachteile?

Also Dispo Kündigung, Reduktion oder gar Konto Kündigung?

Ich möchte mein bisheriges Konto (kostenpflichtig) eigentlich auflösen.

Bin halt Freiberufler mit einem festen Honorarjob und daher Mensch zweiter Klasse…

Möchte einfach ein kostenloses Konto mit Dispo für den Notfall. Bei meiner bisherigen Bank hab ich einen Dispo, der seit 10 Jahren nie berührt wurde, aber sicher ist sicher

0

Hallo Gregor,

leider wurde mein Antrag auf die Kreditkarte von der DKB angelehnt. Wobei ich das nicht nachvollziehen kann, da ich keinerlei Schufa Einträge und ein festes Nettoeinkommen von ca. 1300,- habe. Jedoch fiel mir im nachhinein auf, dass ich vergessen habe meinen zweiten Vornamen anzugeben (da ich ihn tatsächlich grundsätzlich vergesse). Kann das ein ausschlaggebender Punkt dafür sein, dass mein Antrag abgelehnt wurde? Da ich die Visa von der DKB nach ausführlicher Recherche für meinen geplanten Aufenthalt in Asien und Australien als passendste empfunden habe, wäre es schade auf eine Alternative zurückzugreifen.

Meine Frage: Kann man sich telefonisch mit der DKB in Kontakt setzten, die Situation erklären und eine Prüfung des Antrags anfordern?

Oder kann ich den Antrag vielleicht sogar erneut stellen?

Marnie

Das mit der fehlenden Angabe des zweiten Vornamens ist unproblematisch. Das machen viele Leute so. Anrufen kann man die Bank immer. Vielleicht direkt nach den Mitarbeitern fragen, die die Entscheidungen über Kontoeröffnungen treffen (das sind nicht dieselben Leute, die den Hörer bei der allgemeinen Kundenhotline abnehmen) und fragen, was man verbessern könnte. Viel Glück!

DKB-Antrag

Kann die Ablehnung auch nach dem Ident-Verfahren kommen oder kommt sie davor oder kann man das nicht pauschal sagen. Würde mich über Antworten freuen. Danke Ben

Ja, kann … aber wenn man die Einladung zum Identifizierungsverfahren geschafft hat, ist die erste Prüfung schon durch. Die DKB möchte ja auch nicht unnötigerweise Kosten für das Identifizierungsverfahren bezahlen, wenn von vornerein schon feststeht, dass die Kontoeröffnung nicht klappen wird.

Wie lange dauert es gewöhnlicher weise nach dem ID-Verfahren? Wird das alles manuell bearbeitet?

Da hilft wohl nur wochenlang warten, bis die Ablehnung kommt.

Hört sich ganz so an als würde dein Antrag zu den glücklichen 5% gehören, die nachgearbeitet werden. Deshalb dauerts auch so lange.

Hallo Gregor,

wie bescheuert kann man sein? Ich bin eigentlich sehr Technik- und Internet-affin, aber bei der Eröffnung des Kontos von DKB hat es mich voll erwischt! Ich wollte alles besonders schön machen, elektronischer Personalausweis, noch mal eben schnell einen Kartenleser besorgt. Meine Schwester redet seit Jahren auf mich ein, dass ich mir das Konto da holen soll und ich habe das immer wieder hinausgeschoben, zu faul, zu bequem, brauch ich nicht – keine Ahnung. Ich habe mich dann informiert, wie DKB mit der Starmoney-Software zusammenarbeitet und das war dann optimal, was für mich den Ausschlag gegeben hat, jetzt bei der DKB ein Konto zu eröffnen. Dann hat sie mich noch schnell geworben und dann gebe ich bei der Anmeldung bei Verdienst 1.000 EUR an, weil ich dachte, was geht die das denn an, was ich verdiene. Ich achte im Normalfall schon sehr auf Datenschutz und so, aber das war hier wohl eine Nummer zu hoch. Dann habe ich da angerufen, aber es führte kein Weg mehr rein. Ich habe mit denen am Telefon auch mehrmals die Anmeldung durchgeklickt. Ich kam dann auch zu der Auffassung (weil die ja keinen Grund genannt haben), dass ich bei der Schufa nicht existiere, aber das Problem sind wohl die 1.000 EUR Verdienst gewesen, die ich da angegeben habe. Ich wäre ja niemals auf die Idee gekommen, dass ich da deswegen eine Ablehnung bekommen könnte. Ich war total entsetzt, muss ich ehrlich sagen. Meine Wohnlage hier in der Stadt zählt zu den exklusiven Ecken, meine Schwester bestellt gerne mal was auf meinen Namen, weil bei Ihr der Paketdienst keine Chance hat und sie hier auch in der Nähe arbeitet. Da sagt sie immer, dass die Versender da durch die Reihe weg gleich Kauf auf Rechnung anbieten. Nun ja. Das Kind ist jetzt auf alle Fälle erst mal in den Brunnen gefallen, jeder sonstwie geartete Anmeldeversuch schlägt fehl.

Muss man sich eigentlich, wenn man sich mit elektronischem Personalausweis angemeldet hat, im Nachhinein noch authentifizieren? Oder erübrigt sich das denn? Tut mir ja fast leid, wenn die da dann Kosten haben, wo man die hätte vermeiden können. Ich habe mich jetzt nämlich einfach noch mal angemeldet auf die Adresse von meinem Vater, das ging soweit erst mal durch, natürlich ohne elektronischen Personalausweis und mit meinem echten Gehalt. Wenn die dann eine Authentifizierung oder sowas haben wollen, dann würde ich mich im Einwohnermeldeamt einfach ummelden und nach 14 Tagen oder so dann wieder zurück und dann würde ich natürlich auch die Adresse bei der Bank ändern. Wenn ich dann nach Jahren endlich mal einen Entschluss gefasst habe, dann bin ich aber auch schlimm, oder?

Viele Grüße,

Christian

Wenn man eine fehlerhafte Eingabe gemacht hat, ist es natürlich gut, wenn man später einen zweiten Antrag auf Kontoeröffnung mit den richtigen Daten ausfüllt. Dazu ist aber kein Umzug oder dergleichen Aufwand notwendig. Sie existieren ja als eine Person und werden anhand von Name und Geburtsdatum vermutlich auch als die eine Person wieder erkannt. Nichtsdestotrotz kann sich das Einkommen ändern und solange man es auf Nachfrage belegen kann, dürfte alles gut sein.

Eine gute Idee könnte es sein, mal eine eigenen Schufaauskunft zu machen, um im Bilde zu sein, was dort gespeichert ist. Ich habe schon Fälle gesehen, wo es zu unschönen Eintragungen, die das Ranking vermiest haben, gekommen ist, weil es Streit um eine Versandhausrechnung ging, die nicht vollständig bezahlt wurde. Kommt nicht oft vor, aber wäre sinnvoll vor einem Neuantrag einen Schufascheck gemacht zu haben.

„Sie können das Konto und die Karte vollumfänglich nutzen – privat. Von einer geschäftlichen Nutzung muss dringend abgeraten werden, denn neue Erfahrungen haben gezeigt, dass die Nutzung im kleinem Rahmen nicht auffällt … wird die Nutzung dann umfangreicher oder sogar öffentlich (Impressum einer Website beispielsweise) und bekommt die Bank das mit, steht eine Kontokündigung ins Haus.“

In wie weit unterscheidet sich bei Selbstständigen die Art der Nutzung zwischen privat und geschäftlich?

Meine Kunden müssen doch Geld bezahlen an mich, wenn ich denen eine Rechnung stelle… ist das dann privat genutzt oder nicht? Ich meine Angestellte werden von der Firma bezahlt und ich von Kunden, um zu überleben…

bitte um Aufklärung

Grüße

Dabei handelt es sich um eine nicht-erlaubte geschäftliche Nutzung.

Hallo Gregor,

wir haben Heute einen ablehnenden Bescheid bezüglich des Kontoneuantrages meiner Frau erhalten.

Darüber bin ich ehrlich gesagt schockiert und auch verärgert. Wir haben alle Angaben im Internetportal genau und ehrlich ausgefüllt. Am Nettoverdienst kann es kaum gelegen haben, da meine Frau über 1400.- / Monat hat.

Meine Frau kommt ursprünglich aus Kroatien, kann dies ein Grund sein? Sie hat seit 8 Jahren eine feste Angestelltenstelle, kein Schufa Eintrag, keine Kredite laufen. Absolut unverständlich.

Meine Frage lautet nun: Was könnten die Gründe sein?

Für eine kurze Hilfestellung sind wir sehr dankbar!

Mit freundlichen Grüßen

Wie schon häufiger geantwortet: Wir als Externe können es nicht wissen! … und anschließend immer die Frage: Haben Sie eine Schufa-Selbstauskunft gemacht? Es schleichen sich immer mal Fehler ein (oder in einigen wenigen Fällen auch „verdrängte“ Dinge, die die eigene Bonität herabsetzen. Neben dem Einkommen ist die Bonitätseinschätzung der Schufa und ggf. weiterer Auskunftsdienste für eine Direktbank, die den Kunden nicht kennt, aber prüft, ob eine Kreditkarte ausgestellt werden kann, die beiden wichtigsten Prüfpunkte.

Guten Tag

Ich habe vor einigen Wochen einen DKB-Cash Antrag gestellt und wurde abgelehnt. Auch die manuelle Prüfung führte zu einer Ablehnung.

Ich lebe bereits seit vielen Jahren in der Schweiz und möchte im kommenden Jahr wieder nach Deutschland zurück. Momentan bin ich ohne Beschäftigung, habe aber während meiner Berufstätigkeit ein „kleines Vermögen“ gemacht. In Deutschland müsste ich gewiss nicht mehr arbeiten und habe daher vor, dort als Privatier zu leben.

Aus dem Ablehnungsschreiben geht implizit hervor, dass man mich nicht für kreditwürdig hält. Bei den Angaben, die ich wahrheitsgemäss in dem Antragsformular gemacht habe, ist das auch kein Wunder:

– wohne in Miete

– bin ohne Beschäftigung

– ledig

– monatliches Nettoeinkommen 5800€

Die Bank übersetzt diese Angaben möglicherweise in:

– hat nichts

– verdient nichts

– hat auch keinen Partner, der was hat oder verdient

– 5800€??? Passt nicht zu anderen Angaben => Vorsicht!!

Mittlerweile habe ich Selbstauskünfte von Schufa und ZEK (dem Schweizer Pendant zur Schufa) eingeholt. Beiden liegen keine Informationen über mich vor.

Was kann ich tun um das Konto doch noch zu bekommen?

Ich wäre durchaus bereit bei einer nochmaligen manuellen Prüfung einen Steuerbescheid (enthält in der Schweiz auch Informationen über das Vermögen) oder einen Wertpapierdepotauszug beizulegen.

Mittlerweile wäre ich auch am DKB Broker interessiert – wegen der niedrigen Transaktionsgebühren. Vor dem Umzug nach Deutschland müsste ich nämlich auch noch meine Aktien verkaufen und wieder zurück kaufen um die Buchgewinne auf Null zu setzen (Aktienkursgewinne sind in der Schweiz steuerfrei). Allein dadurch könnte die DKB einen vierstelligen €uro-Betrag an mir verdienen.

Freundliche Grüsse

Marco

Hallo Marco,

das was du geschildert hast, kann ich gut nachvollziehen. Die DKB hat tatsächlich in ihrem aktuellen Antragsprozess keine Möglichkeit gegeben, bei der man auf bestehendes Vermögen hinweisen kann. Und wenn man der Schufa nicht bekannt ist, dann ist das erst Mal ein schlechtes Zeichen!

Aber du hast bereits schon eine Lösungsidee aufgezeigt: Beantrage doch bitte den DKB Broker. Mit dem DKB-Broker wird automatisch ein DKB-Cash als Verrechnungskonto mit eröffnet.

Es ist wahrscheinlich, dass du über diesen „Umweg“ zu deinem DKB-Girokonto kommst.

Bitte in beiden Fällen Feedback geben

a) hat geklappt, dann wäre das auch ein gangbarer Weg für andere!

b) hat trotzdem nicht geklappt, dann müssen wir nochmal einen anderen Weg gehen … es kann ja nicht sein, dass die bisherigen bankinternen Prozesse dazu führen, dann ein offensichtlich potenziell hochinteressanter Kunde abgelehnt wird!

Bis bald 🙂

Hallo Gregor,

ich habe eine Frage zum DKB Konto: ich habe bereits seit Jahren ein Konto und möchte meine Partnerin entweder bevollmächtigen oder mit ihr ein Gemeinschaftskonto eröffnen, damit wir gemeinsame Ausgaben tätigen können. Wir haben beide Nettoeinnahmen aus Angestelltenverhältnissen über 5000€ (Ich 3300, Partnerin 2000) monatlich, jedoch meine Freundin negative Schufeinträge aus ihrer Vergangenheit, die noch nicht bereinigt sind. Was ist empfehlenswerter, Bevollmächtigung oder neues Gemeinschaftskonto, es wird ja in beiden Fällen die Schufa geprüft.

Vielen Dank

Jonas

Super Frage!

Mein erster Gedanke war, dass bei einem Bevollmächtigten überhaupt nicht die Schufa abgeprüft werden muss, weil er ja kein Kontoinhaber ist. Haften tut ja der Kontoinhaber. Die Bevollmächtigung wird im Online-Banking unter Service, persönliche Daten, Vollmachten angelegt. Ich konnte den Prozess jetzt nicht soweit durchmachen, dass ich eine Schufaklausel sehen oder nicht sehen konnte. Vielleicht wollen Sie durch den Prozess gehen und für alle Leser bitte Rückmeldung geben?

Die Bevollmächtigung würde ich wählen.

Man kann natürlich auch das Gemeinschaftskonto beantragen und abwarten was passiert. Ohne Antrag kann niemand – nicht mal der DKB-Kundenservice – vorab eine Aussage über die Wahrscheinlichkeit einer Kontoeröffnung abgeben. Einzig: Beide Bonitäten werden gemeinsam berücksichtigt und eine „negative“ Schufa (z.B. Abgabe der EV) ist bei einem Einzelkonto ein ziemlich sicherer Ablehnungsgrund. Auch wenn die Bank das sicherlich nicht so kommunizieren würde.

Vielen Dank! Wir probieren es über Bevollmächtigter. Ich gebe Bescheid!

Supi 🙂 Auf dein Feedback freue ich mich!

Hallo,

ich muss mal kurz meinen Senf dazu geben.

Seit vielen Jahren bin ich Besitzerin eines DKB Kontos mit der dazugehörigen Visa, damals noch als Studentin beantragt (war sogar noch in Kooperation mit Germanwings). Hatte ein Einkommen von 500€ und wirklich alles wahrheitsgemäß ausgefüllt.

Nachwievor bin ich wirklich mehr als zufrieden und hatte nicht vor in absehbarer Zeit zu wechseln. Vor allem im Ausland hat sie sich bewährt.

Jetzt zum Problem. Meine kleine Schwester ist Azubi und wir wollen demnächst gemeinsam verreisen. Ich schlug ihr vor, sich ebenfalls ein DKB Konto einzurichten. Gesagt, getan – denkste! Sie wurde abgelehnt ohne das Gründe genannt wurden. Ich frage mich wieso, da ihr Einkommen höher ist als meines damals war. Einzige Ausgabe: Handyvertrag von 20€ und Autoversicherung.

Auf mehrmaliges Nachfragen und Mails kam keine zufriedenstellende Antwort seitens der DKB. Sogar auf mein Angebot zu bürgen, wurde nicht weiter eingegangen.

Fazit: ich bin wirklich genervt und enttäuscht! Woran kann es gelegen haben?

Danke im Voraus!

Als Externer ohne Zugriff auf die Kundendaten der Bank kann ich das wirklich nicht beurteilen! Es gibt aber weitere tolle Banken auf unserem Spezial-Portal und wir haben es schon öfter erlebt, dass eine Bank die Kontoeröffnung abgelehnt hat und eine andere ohne weiteres das Konto eröffnet hat und sogar einen Dispo vergab. Manchmal sind Banken unverständlich 😉

Wenn man es sich absolut nicht erklären kann, warum der Antrag abgelehnt wurde, hilft vielleicht auch eine Selbst-Abfrage bei der Schufa weiter. Einmal pro Jahr soll das ja kostenlos möglich sein.

siehe hier: Datenübersicht nach § 34 BDSG

https://www.meineschufa.de/index.php?site=11_3

Hallo Gregor,

Danke für Deine Antwort.

Dann warten wir mal ab, was Cortal Consors sagt 🙂 Und mir gefällt deren Angebot sehr gut. Eventuell wechsel ich auch.

VG!

Ich bin Österreicher und würde gerne ein Konto bei der DKB eröffnen. Ich habe gelesen, dass die Bank in dem Fall eine Meldung ans Finanzamt macht.

Was genau beinhaltet diese Meldung? Werden z.B. die kompletten Angaben aus dem Kontoeröffnungsantrag weitergeleitet?

Liegt die Kreditlinie für Österreicher anfangs definitiv immer bei 2 x 100 Euro?

Steigt die Kreditlinie nur, wenn Geldflüsse aufs Konto via Purpose-SEPA-Code explizit als Gehalts- bzw. Pensionszahlungen definiert sind oder wirken sich auch sonstige Geldeingänge positiv aus?

Danke im voraus!

Unsere Regierungen – so wie die vieler anderen Staaten auch – haben ja verabredet offensiv Bankkundendaten auszutauschen (Stichwort: OECD-Abkommen). Die erste Meldung für 2016 wird erst im Jahr 2017 versendet. Sie umfasst nicht alle Daten, die im Kontoantrag angeben werden. Den genauen Datensatz habe ich hier nicht zur Hand. Sie dürfen aber damit rechnen, dass persönlichen Informationen zur Zuordnung der Person sowie die Kontostände mitgeteilt werden.

Bisher wurde nach der EU-Zinsrichtlinie nur ein Mal jährlich die für Besteuerungszwecke erforderlichen Daten (persönliche Daten des Kontoinhabers sowie die Kapitalerträge) übermittelt.

Ja, im Ausland wird meist bei Kontoeröffnung die Kreditlinie von 100 Euro auf der Visa Card und 100 Euro auf dem Dispo eingerichtet.

Gehalts- und Rentenzahlungen können von der Bank automatisch erkennt werden und sind für die Erhöhung der Kreditlinie förderlich. Bei anderen Zahlungseingängen empfiehlt es sich nach 6-monatiger Nutzung des Kontos Rücksprache mit der DKB bezüglich der gewünschten Kreditlinie zu halten. Man kann diese aber auch einfach per Online-Banking beantragen und abwarten was passiert.

Danke sehr für die ausführlichen Infos!

Guten Abend,

mein Sohn (19) wird nach seinem Abi ein FSJ absolvieren. Im Anschluss daran wird er studieren. Nun hatte er bereits vor 4 Monaten (noch im Status Schüler) einen DKB-Antrag gestellt, machte auch das ID-Verfahren und wurde danach (!) abgelehnt. Er verfügt noch über ein Tagesgeldkonto bei einer Autobank mit seinem angesparten Startkapital.

1. Ist es sinnvoll den Antrag erneut zu stellen? Alternative wäre Comdirect. Doch gibt es bei uns das Problem mit der VCARD und den umliegenden Automaten.

2. Ist es sinnvoll mit einem Elternteil ein Gemeinschaftskonto zu beantragen und später als Student zu splitten?

3. Soll er zunächst zur Sparda vor Ort und nach einem Jahr wechseln?

Über eine Einschätzung welche Variante eher zielführend ist würden wir uns freuen.

Vielen Dank.

Karin

Wow! Die Idee ein Gemeinschaftskonto mit einem Elternteil zu beantragen, finde ich klasse! Super Lösungsidee. Bitte lassen Sie es mich wissen, wie es funktioniert hat 🙂 Danke!

Hallo,

vielen Dank für die nützlichen Tipps. Ich besitze die DKB Visa Card bereits und möchte jemanden aus meinem Freundeskreis werben.

Derjenige hat seine Ausbildung gerade abgeschlossen und möchte im Oktober sein Studium beginnen. Nebenjob und sonstige Einkünfte sind vorhanden.

Die DKB Visa soll noch vor dem Studium eingesetzt werden.

Was geben wir nun idealerweise bei „Tätigkeit“ an, Auszubildender oder Student?

Wenn die Ausbildung bereits vorbei ist, aber das Studium noch nicht begonnen hat … ist diese Übergangsphase nicht gerade der ideale Zeitpunkt für die Kontobeantragung, wenn man die Fragen 100%ig genau nimmt. Da hier viele Leute mitlesen, kann ich natürlich nicht zu einer praktikablen Lösung aufrufen, die erst im Oktober korrekt wäre 😉

Leider wurde mein Antrag für das DKB Cash Konto abgelehnt, trotz reibungsloser Identifikation und guter Bonität (5500€ netto). Da ich auch in einem Grossunternehmen in Festanstellung arbeite, ist es mir nicht ganz schlüssig wieso abgelehnt wurde, bei einem Kollegen der in einer anderen Branche arbeitet dasselbe. Nimmt die DKB momentan keine Schweizer mehr ?

Die DKB nimmt nach wie vor neue Kunden aus der Schweiz auf. Allerdings ist es auch mir manchmal schleierhaft, weswegen ein Antrag auf Kontoeröffnung nicht durchgeht. Manchmal hilft es im Nachhinein mit der Bank Kontakt aufzunehmen und die persönliche Situation zu erklären.

Leider fehlt im Online-Antrag ein Freitextfeld, in dem man erklären kann, weswegen man das Konto eröffnen möchte. Das wäre praktisch. Schließlich wäre die DKB beispielsweise eine ideale Karte, um Einkäufe in der Eurozone zu bezahlen.

Danke für die rasche Antwort, da so eine Ablehnung etwas kränkend ist, möchte ich auch nicht weiter auf die Bank zugehen. Vielleicht klappts ja mit Comdirect. Freundliche Grüsse

Hallo,

ich bin Privatier und handel nebenbei mit Aktien. Habe unter Beschäftigung den Punkt „Sonstiges“ ausgewählt. Am Ende des Bestellprozesses wurde ich automatisch systemseitig abgelehnt. Auf Nachfrage per email wurde mir gesagt, ich solle den Antrag nochmal ausfüllen, und eine manuelle Prüfung veranlassen. Soll ich nun lieber „Sonstige Selbstständigkeit“ angeben?

Vielen Dank im Voraus

Die DKB hat einige Kunden, die Privatier sind. Ob man nun „Hausmann“, „Sonstiges“ oder „sonstiger Selbstständiger“ angibt, hat nur marginalen Einfluss auf das Scoring.

Beim Einkommen gibt die durchschnittlichen Einkünfte aus Kapitalerträgen bzw. Vermietungen und Verpachtungen ein.

Servus,

Absolut blöde Frage! Ich habe den Antrag versehentlich 2 mal abgeschickt und daher 2 mal eine Bestätigung bekommen. Habe dann den Web-ID Solution Prozess erledigt. Gibt es jetzt irgendwelche Probleme wegen den 2 Anträgen?

Danke

PS: Super wie du allen hilfst

Habe schon Auskunft erhalten.

Ist anscheinend überhabt kein Problem!

Danke

Hallo DKB Ratgeber,

vielen Dank für die nützlichen Tipps, die ich hier bereits lesen konnte. Die Vorteile liegen klar auf der Hand. Doch so nach und nach drängt sich mir jetzt die Frage auf, ob ich überhaupt solvent für Ihre Bank bin und als neuer Kunde akzeptiert werde. Seit Juni des Jahres suche ich verzweifelt nach einer Alternative für folgendes Problem:

Seit vielen Jahren lebe ich als Deutscher in der Türkei. In Deutschland habe ich nach 20 Jahren Auslandsaufenthalt weder eine Wohnadresse, noch eine Bankverbindung. Als Privatier schreibe ich als Hobby für Textagenturen, mit Sitz in Deutschland. Mit den monatlichen Beträgen (350 bis 400 €) und dem günstigen Wechselkurs ergibt sich für dieses Land eine runde Summe.

Bisher lief die Honorarbezahlung über mein türkisches Paypal-Konto und weiter auf mein Bankkonto reibungslos ab. Eine direkte Überweisung der Guthaben ausserhalb des SEPA-Gebietes findet nicht statt. Die hiesige Regierung hat aber seit dem 06.06.2016 die Lizenz für Paypal nicht verlängert, so dass ein Zahlungseingang nicht mehr funktioniert. Mein System ist somit blockiert.

Als Mitsechsiger sehe ich ebenso auf die Zahlungen meiner Rente, die ich bald erwarte, die dann ebenfalls über dieses Konto transferiert werden könnte.

Ihre Bank bietet mir eine gute Alternative. In einer Antwort von Ihnen lese ich aber, dass Sie eine Bonitätsprüfung durchführen.

Zit.:

Es gibt jedoch berechtigte Fälle, bei denen deutsche Banken, auch die DKB, Kunden das Ende der Geschäftsbeziehung nahelegen:

offensichtlicher Missbrauch von Konto und/oder Karte,

sehr häufige Bargeldabhebungen von nur wenigen Euro und sonst keine anderweitige Kontonutzung.

Wie sehen Sie die Aussichten für mich auf ein erfolgreiches Zusammenarbeiten mit der DKB Bank, oder kennen Sie andere Möglichkeiten?

Vielen Dank

Klaus

Vielleicht helfen Ihnen folgendes Hintergrundwissen bei Ihrer Entscheidungsfindung weiter:

1) Privatiers:

Bei einem Girokonto mit Kreditkarte fragen deutschen Banken stets nach den regelmäßigen Einnahmen. Sie dürften nämlich nur Kreditlinie vergeben, wenn diese vorhanden sind. Wenn ein Privatier von Dividenden, Lizenzeinnahmen oder vom Mietzins lebt, rechnet er das auf den Monat um, und gibt es beim Nettoeinkommen an. Bitte nur angeben, was belegt werden kann.

Einnahmen in Höhe von 350 bis 400 Euro werden zu keiner Kontoeröffnung führen. Das ist einfach zu wenig. Schließlich muss man die Lebenshaltungskosten irgendwie berücksichtigen.

2) Keine geschäftliche Nutzung erlaubt

Wenn jemand als Hobby mit Textagenturen zusammenarbeitet und dafür monatlich per Honorar bezahlt wird, dann sieht das die Bank als selbstständige Tätigkeit an. Selbstständige können bei der DKB ein Konto für private Zwecke führen. Eine geschäftliche Nutzung ist nicht erlaubt.

Lösungsideen:

Das Onlinekonto von PayCenter kann aus dem Ausland eröffnet werden und man kann monatlich 1 × kostenlos Bargeld abheben bzw. es ist in der Kontoführungsgebühr inkludiert. Die Kontoeröffnung ist super einfach online möglich. Allerdings muss man derzeit noch eine Legitimation per PostIdent machen. Dazu hat man aber nach Kontoeröffnung 6 Wochen Zeit. Demnächst soll eine Variante mit Video-Ident folgen. Ein Wohnsitz bzw. eine Adresse in der Türkei ist für den Anbieter kein Problem. Die MasterCard wird ohne Aufschlag ins Ausland versendet.

Mein Sohn hat am 01. September eine Lehre begonnen, daher haben wir im Juni versucht ein DKB Konto zu eröffnen. Leider wurde er abgelehnt, da er ja im Juni kein Geld verdiente. Jetzt haben wir es am 29.08. wieder versucht, sein Geldeingang ab Ende September liegt bei ca. 630 Euro. Heute kam nun wieder die Ablehnung, ich ärgere mich gewaltig. Ein junger Handwerkslehrling wird trotz monatlichen Geldeingang abgelehnt, wir fühlen uns diskriminiert. Ich erwäge eine Beschwerde beim Bundesverband Deutscher Banken. Mittlerweile planen wir eine Kontoeröffnung bei der Postbank.

Natürlich ist es stets ärgerlich, wenn es mit der eigenen Kontoeröffnung nicht klappt. Manchmal kommt Unverständnis auf, weil man noch nicht alles weiß, wie Banken arbeiten. Bank ist nämlich nicht gleich Bank! So wie sich Automarken unterscheiden, unterscheiden sich auch die Marken der Banken … die DKB muss großen Wert auf Einkommen und Bonität legen, weil sie über die Umsätze und ggf. über weitere Produkte bei ihren Kunden trotz des kostenlosen Girokontos mit kostenloser Visa Card sowie der Kostenübernahmen bei weltweiten Bargeldabhebungen auf mindestens eine schwarze Null kommen muss.

Das Geschäftsmodell der Postbank ist anders. Sie berechnet Gebühren für die Visa Card und für Bargeldabhebungen außerhalb der eigenen Netzes + Kooperationspartner. Ab dem 1.11.2016 fallen für alle Kunden mit einem Geldeingang weniger als 3.000 Euro zusätzlich noch Kontoführungsgebühren an.

Die Postbank verdient also über direkte Gebühren, unabhängig wie stark das Kunde das Konto nutzt. Das ist der Hintergrund, weswegen eine Kontoeröffnung bei der Postbank vermutlich leichter sein wird (unserer Redaktion sind aber auch hier Fälle von Ablehnungen auf Kontoeröffnung bekannt). Wir wünschen Ihnen viel Glück, dass Sie ein gutes Konto führ Ihren Jungen eröffnet bekommen.

Ein ähnlich gelagertes Thema greifen wir in unserem sonntäglichen Blogbeitrag auf.

Junges Konto bei der Postbank, Eröffnung war ohne Probleme möglich, keine Kontoführungsgebühr, alles in allem eine gute Alternative. Wir berichten weiter.

Viele Grüße,

Man sollte Vorsichtig mit politischen Wörtern wie „Diskriminierung“ sein! Es ist das Recht dieser Bank, gleichgültig ob sie dem bayrischen Bundesland gehört oder nicht Kunden abzulehnen. Dann soll der Sohnemann auf einer Sparkasse sein Konto eröffnen, die hat einen besonderen „Auftrag im öffentlich-rechtlichen Sinne“. Da ihr Kommentar von 2016 ist, gehe ich davon aus das er ein Konto wohl schon haben wird.

DKB bietet echt eine hammer Leistung!

Vielleicht sollte man nun die neuste Änderung der DKB hier wiederspiegeln die ab dem 1. Dezember aktiv wird: DKB Aktivkunden ab 700€ monatlichem Eingang https://www.dkb.de/info/das-konto-das-besser-bleibt/

Man wird darüber auch informiert, wenn man sich in das Online banking einloggt.

Ich hatte schon vor 2 Jahren versucht, ein DKB Konto zu eröffnen. Leider wurde es mir damals als Schüler mit Schüler-BAföG verwehrt. Vor etwa einem Monat habe ich es dann nochmal versucht. Zuerst habe ich Gesellschafter-Geschäftsführer angegeben mit einem monatlichen Einkommen von 2000€. Dies wurde direkt online abgelehnt. Ich bin verwundert gewesen und hab einfach zurück gedrückt und „Student“ ausgewählt mit 2000€ Einkommen, meine Kontoeröffnung wurde bewilligt (ich habe nicht gelogen, beides ist richtig). Meine Mutter hatte 700€ und Arbeiter angegeben, was auch bewilligt wurde. Es scheint, dass DKB ihre strengen Voraussetzungen vielleicht etwas gelockert hat.

Zu den neuen Konditionen haben wir eine ausführliche Übersicht erarbeitet: https://www.deutscheskonto.org/de/neue-dkb-konditionen/ und mit Interessierten ein 1-stündiges Online-Seminar abgehalten: https://www.deutscheskonto.org/de/dkb-webinar-neu-aufzeichnung/

Vielen Dank für die wertvollen Erfahrungen bezüglich Kontoeröffnung!

Hallo Gregor,

Erstmal natürlich danke für die vielen nützlichen Informationen! So speziell habe ich das sonst nirgends gefunden.

Doch irgendwie habe ich die Antwort auf mein Problem noch nicht wirklich gefunden.

Ich habe diesen Sommer mein Abitur gemacht und möchte jetzt über den Jahreswechsel nach Australien für ein Work&Travel-Jahr. Ich haben also derzeit weder offizielle Beschäftigung noch Einkommen. Auf vielen Work&Travel-Seiten werden die kostenlosen Kreditkarten von der DKB und comdirect empfohlen. Bei der DKB habe ich schon einen Antragsversuch gemacht. Leider bevor ich diesen Beitrag hier gelesen habe und war so dumm „ohne Beschäftigung“ anzukreuzen. Ich würde es jetzt bei der comdirect versuchen. Allerdings kommt dort wahrscheinlich das gleiche Problem auf. Gibt es für meine Situation irgendeine alternative Lösung an eine kostenlose Kreditkarte zu gelangen? Denn eigentlich ist es ja nichts ungewöhnliches mehr, das beschäftigungslose Abi-Absolventen nach Australien reisen, die auch alle ein solches Konto brauchen. Zumal die DKB und comdirect ja auch immer wieder für Work&Traveller empfohlen werden.

Würde mich wirklich sehr über eine Lösung freuen

Danke fürs Lesen und Helfen!

Hallo Anna,

ja, beide Karten werden von anderen Reisenden gerne empfohlen, weil sie wirklich top sind. Schließlich übernehmen beide Banken die jährlichen Kosten der Karten sowie die Kosten für die Bargeldabhebungen. Üblicherweise reichen herkömmliche Banken diese Kosten mit ihrem eigenen Aufschlag an den Kunden weiter.

DKB und Comdirect machen das anders, weil sie über andere Wege am Kunden Geld verdienen wollen (z.B. Kreditkartenzahlungen, Kredite, Depot etc.). Dazu kommen statistisch gesehen vor allem Kunden ab einem bestimmen Bonitätslevel in Frage.

Wenn jemand „ohne Beschäftigung“ ist, ist die Wahrscheinlichkeit groß, dass das Konto ein Minus-Geschäft für die Bank wird … und mit Blick auf dein geplantes Work-and-Travel-Engagement wird das zumindest in den ersten Monaten so sein. Oder?

„Ohne Beschäftigung“ ist eine freundliche Beschreibung für „ich bin ungewollt arbeitslos“ und das trifft bei dir ja nicht wirklich zu. Schaue bitte in der Auswahl bei Bank nach, was besser passen könnte:

Im Gegensatz zur DKB hat die Comdirect die Möglichkeit ein Konto ohne Kreditlinie und ohne Dispo zu eröffnen. Das könnte die Aufnahme leichter machen. Das Konto ist genauso gut, es funktioniert eben nur mit vorab eingezahltem Geld. Die Kreditkarte ist dann einen Prepaid-Kreditkarte, die durch Umbuchen vom Girokonto aufgeladen wird. Maximal kann man 5.000 Euro aufladen. Sonst gelten die gleichen hervorragenden Konditionen.

Hier ist eine Anleitung, wie man das Konto bei der Comdirect eröffnet: https://www.deutscheskonto.org/de/comdirect/girokonto/beantragen/ … ich wünsche gutes Gelingen und würde mich über ein Bild aus Australien freuen (war schon länger nicht mehr dort).

Vielen Danke für die ausführliche Antwort!

Hab gestern auch noch mal bei der Comdirect angerufen und werde es jetzt auch dort versuchen 😉

Hallo Gregor,

ich und meine Frau gehören leider zu den Menschen, deren Antrag auf Kontoeröffnung (gemeinsames Konto) bei der DKB abgelehnt wurde. Leider habe ich deine Seite erst danach gefunden. Ich verstehe nicht, warum wir abgelehnt wurden und würde gerne deine Einschätzung dazu hören.

Zunächst zu uns: Ich bin 31 Jahre alt, habe die deutsche Staatsbürgerschaft und habe niemals Schulden gemacht. Ich gehe davon aus, dass mein Schufaeintrag völlig unproblematisch ist. Ich verdiene ca. 2300€ netto und habe das auch so im Antrag angegeben. Ich arbeite bei diesem Arbeitgeber erst seit 3,5 Monaten (ist das vllt. das Problem?). Meine Frau ist koreanische Staatsbürgerin, wir sind verheiratet (nach deutschem Recht), tragen aber nicht den gleichen Nachnamen (Problem??). Sie lebt seit ca. 4 Monaten in Deutschland und ist hier auch gemeldet. Momentan arbeitet sie nicht, d.h. sie besucht eine Sprachschule. Ich habe daher im Antrag „Ohne Beschäftigung“ für sie angegeben. Auch sie hat niemals Schulden gemacht, weder hier noch in ihrer Heimat.

Wo liegt das Problem? Ist unser Einkommen zu gering, oder hat es mit ihrer Herkunft zu tun?

An Spekulationen aus welchem Grund eine Kontoeröffnung beim ersten Mal nicht geklappt hat, daran beteilige ich mich nicht, weil es zu nichts führt.

Aber ich gebe gerne Tipps:

a) Wenn Ihre Frau eine Sprachschule besucht, ist sie nicht „Ohne Beschäftigung“. Ohne Beschäftigung ist von der Bonitätsbewertung das Schlechteste was man auswählen kann, wenn es um eine Kreditkarte mit Kreditlinie geht 🙂

b) Vielleicht möchten Sie erst Mal ein Einzelkonto beantragen und dann später Ihre Frau bevollmächtigen bzw. zusätzlich ein Gemeinschaftskonto beantragen (wenn man erst mal Kunde geworden ist und die Bank sieht, dass das Konto im üblichen Rahmen genutzt wird, sind Eröffnungen von weiteren Konten wesentlich einfacher)

c) Sie können genauso gut wieder ein Gemeinschaftkonto beantragen, warten Sie aber bitte zwischen der Ablehnung und der Neubeantragung 6-8 Wochen ab.

Hallo,

ich habe ein Konto bei der DKB eröffnet und konnte mir bei der Angabe des Wohnverhältnisses nichts unter sonstiges vorstellen. Da ich als Student im Familienumfeld wohne und und in nächster zeit keine Mietzahlung, oder ähnliches auf mich zukommen wird, habe ich Eigentum angegeben. Ist zu befürchten, dass sich das gravierend auf den Antrag auswirkt?

Die Angabe des Wohnverhältnisses hat Einfluss auf die Bonitätseinschätzung einer Bank … es liegt auf der Hand, dass jemand, der in Wohneigentum lebt, ein kleinen Vorsprung vor jemand, der in Miete wohnt, hat.

Wenn jemand weder zur Miete noch in Wohneigentum lebt, ist es „Sonstiges“.

Ich habe auf Rat einer DKB Mitarbeiterin per Mail um Änderung der Daten gebeten.

Da ein Mietverhältnis nicht besteht, kam der Punkt auch nicht in Frage. Könnte die Auswahl in meinem Antrag negative Folgen nach sich ziehen?

Lieber Gregor,

Ganz herzlichen Dank für diese sehr hilfreiche Seite.

Ich habe den Weg über das Gemeinschaftskonto gewählt, um auch für meinen Partner (selbständig) ein Konto bei der DKB eröffnen zu können, wo ich schon sehr lange Kunde bin. Es hat auch alles problemlos geklappt.

Kannst du bitte nochmal genau erklären, wie man von diesem gemeinsamen Konto ein weiteres Einzelkonto eröffnet? Ich hatte auch bei der DKB angerufen und nach so einem „Unterkonto“ gefragt. Der nette junge Mann wusste nicht so recht, was ich meine und es klang so, als müsse man dann einfach nochmal einen Antrag auf ein normales Einzelkonto stellen. Aber hat das dann wirklich Aussicht auf Erfolg? Hattest Du das in deiner Beschreibung ebenso gemeint?

Danke für eine Klärung und herzliche Grüße aus Weimar

Katharina

Vielen Dank für diese positive Anerkennung 🙂 Die Eröffnung eines weiteren Kontos funktioniert so:

Wünsche gutes Gelingen!

Kurioserweise hat es bei mir allein auch nicht geklappt, obwohl ich der Hauptverdiener bin, jedoch Schufa-Score derzeit knapp über 90%, aber durchweg positiv.

Mit der Frau zusammen ging es problemlos als Gemeinschaftskonto durch. Ihr Gehalt ist etwa die Hälfte von meinem, dafür Schufa-Score bei 97-98% (außer Mobilfunk, Girokonto und Barclay-VISA nichts eingetragen).

Interessant ist, dass bei Barclay unsere Kreditlimits stark voneinander abweichen, obwohl bei ihrem Antrag noch ein (vorübergehender) Minijob, Kindergeld & Co. zum Gehalt dazugerechnet wurden…

Möge das Scoring jemand verstehen 😉

Werde es dann demnächst mit einem Einzelkonto versuchen, damit ich Zugriff auf das Vermieterpaket bekomme.

Interessante Erfahrungen, wünsche viel Erfolg. Das Vermieterpaket werden wir auch noch zum Thema machen.

Ich habe bereits seit einigen Jahren ein DKB-Konto, nun habe ich das Vermieterpaket beantragt und es wurde abgelehnt. Und ich verstehe nicht weswegen. Hat das auch mit der Bonität zu tun und wieviel Geld in meinem Konto ein- und ausgeht?! Lohnt es sich evtl. später nochmals einen Antrag zu stellen oder eine E-Mail zu schreiben?!

Vielen Dank für die grundsätzlich sehr umfangreichen Informationen hier auf der Seite.

Gruß dvd

Hat die DKB denn irgend eine Begründung angegeben? Falls nicht, könnten wir hier alle nur grob mutmaßend.

Theoretisch wäre es für die DKB lukrativ, einen Vermieter zu gewinnen. Denn das verspricht langfristige Geschäftsbeziehungen, stetige Mieteinnahmen, meist auch hohe Summen für die Rücklagen usw. Genau deshalb, wird es ja auch angeboten. Aus dem Bauch heraus kann ich mir nur Bonitätsprobleme vorstellen. Wobei es ja hier nicht um Kredite geht.

Ist deine SCHUFA sauber? Und wohnst du bzw. befindet sich das Vermietungsobjekt nicht gerade in Berlin in einem der heruntergekommenen Bezirke?

Falls beides OK ist, habe ich keine Idee mehr. Hast du mal bei der DKB um Auskunft gebeten?

Lieber Gregor,

Ich möchte mich nun endlich für die genaue Beschreibung des Prozederes bedanken – es hat tatsächlich genau so völlig problemlos geklappt. Mein Partner hätte mit großer Wahrscheinlichkeit kein eigenes Konto bei der DKB bekommen, aber mit dem Umweg über das Gemeinschaftskonto hat es funktioniert. Nun kann er bei der Berliner Volksbank kündigen und auch das Netbank-konto, welches wir für Miete etc. genutzt haben, ist geschlossen. Beide hatten zuletzt erhöht bzw. Gebühren eingeführt.

Es ist wirklich toll, dass Du Dein Wissen öffentlich zugänglich machst und Dir soviel Zeit für die Fragen nimmst.

Danke nochmals und weiterhin viel Erfolg!

Katharina

Hallo Katharina,

über dein Feedback freue ich mich sehr, vielen herzlichen Dank! Gibt es mir doch Energie genau in diese Richtung weiterzumachen 🙂

Hallo Gregor

Ich habe zwei Ablehnungen erhalten. Die erste war leider bevor ich diese Seite entdeckt habe. Ich habe also deinen Tipp genutzt und sämtliches Einkommen zusammengerechnet. Also auch Nebenjob…und trotzdem wieder eine Ablehnung. Ich bin 25 hab ein festes Einkommen. Kann es evtl. Sein das es daran liegt, dass ich bereits zwei Konten und eine Kreditkarte besitze? Auf das eine Konto kommt mein Gehalt und sämtliche Fixkosten werden abgebucht. Der Rest wird für das Studium gespart das ich nächstes Jahr beginne. Das zweite Konto nutze ich zum Leben etc. Die Kreditkarte nutze ich selten. Ende des Jahres steht eine lange Reise an und mein Bruder hat mi die DKB empfohlen. Er selbst ist Kunde und bei ihm war das kein Problem. Meinst du wenn ich die Kreditkarte kündige habe ich doch eine Chance?

Das kann niemand mit so wenigen Angaben ernsthaft beurteilen. Liegt denn ein aktueller Schufaauszug vor? Das ist eine gute Idee selbst von der aktuellen Bonitätsbewertung sowie eingetragenden Bank- und Kreditbeziehungen zu erfahren.

Hallo Gregor,

ich möchte gerne bei der DKB eine Kreditkarte beantragen, um sie für Auslandsaufenthalte zu nutzen. Ich bin Studentin und befinde mich zurzeit in einem Ferienjob, den ich zwei Monate lang ausübe.

Wie kann ich diesen am schlausten nutzen? Soll ich das Einkommen auf 12 Monate verteilen oder als ein Monatseinkommen angeben, da ich zum Zeitpunkt des Antrags noch den Job ausübe und dieses Einkommen auch nachweisen kann?

Vielen Dank für die guten Tipps und liebe Grüße,

Jasmin

Sehr gut gemacht! Ein guter Zeitpunkt zum Beantragen! Bitte das aktuelle Einkommen pro Monat angeben. Im Online-Antrag wird ja nur gefragt, seit wann der Job besteht (und nicht wie lange noch) und es wird nur nach dem aktuellen Verdienst im Monat gefragt. Wünsche viel Glück!

Guten Tag.

Ich habe eine kurze Frage: kann man die DKB Visa Card dazu verwenden, um im Internet einzukaufen? Einige Händler bieten nur Visa-Card-Zahlung an, oder wäre hier eine andere Visa-Card besser?

Vielen Dank. Ratber Tostan

Die DKB Visa Card nutze ich für Internet-Einkäufe. Funktioniert super.

Hallo Gregor,

erstmals vielen Dank für die super Seite und auch diesen tollen Beitrag – so klar spezifizierte Informationen habe ich sonst noch nirgends gefunden.

Ich habe mich durch die Kommentare gearbeitet, möchte aber dennoch gerne deine Meinung zu meinem persönlichen Fall hören.

Den besseren Zeitpunkt für die Beantragung der Kreditkarte habe ich vielleicht leider verpasst – ich habe im Mai die Matura gemacht (Österreich), war also bis dato Schülerin, und hatte zusätzlich noch einen geringfügigen Nebenjob plus Familienbeihilfe. – insgesamt dennoch nicht mehr als 380-400 Euro im Monat.

Nun fällt mir das praktisch alles weg, da ich nicht mehr als Schüler gelte, Familienbeihilfe nicht mehr gewährt wird, und Nebenjob nicht mehr aktuell ist. Allerdings habe ich dafür seit Anfang August für zwei Monate nochmals einen „Ferienjob“ bei dem ich ganz gut verdiene (knapp 1.400 brutto, mit anteiligen SZ sind es auch rund 1.400 netto pro Monat).

Nun habe ich gelesen, dass ich das Gehalt meines befristeten Jobs ruhig angeben kann, da es ja wahrheitsgemäß mein aktuelles ist und von dem her wäre der Zeitpunkt dieses Monat ja optimal. Ich frage mich nun aber was ich als Beschäftigungsstatus wählen soll… Schüler ist ja nicht mehr aktuell, zu studieren beginne ich erst nach meiner Rückkehr im nächsten Jahr, wie kann ich es denn nun umgehen „keine Beschäftigung“ auszuwählen? Soll ich eventuell den Status „Arbeiter“ wählen nachdem ich als Ferialarbeiter beschäftigt bin? Allerdings befürchte ich fast, dass Arbeiter mit knapp 1.400 Euro Einkommen nicht wirklich gut abschneiden wird, oder…?

Ich danke dir schonmal vorab für deine persönliche Einschätzung, herzliche Grüße!

Ja, das ist spannend und du hast gleich zwei gute Optionen!

Sobald du in Beschäftigung bist (Job zu 1.400 Euro pro Monat) beantragst du das DKB-Konto. Unbedarfterweise würde ich „Angestellte“ auswählen, weil es im Volkmund immer mehr als Synonym verwendet wird. Im laufe der letzten Jahre tauschten in Deutschland noch die Begriffe „Arbeitnehmer“ oder „Tarifbeschäftigter“ auf. Um es kurz zu machen: „Angestellte“ bringt mehr Bonitätspunkte und ist ja auch nicht falsch von der Angabe.

Falls es nicht klappt, stellt du genau zum Studienbeginn einen neuen Antrag. Falls du wegen dem Studium umziehen musst, bitte noch auf die alte Adresse bestellen und später die neue Adresse im Online-Banking aktualisieren.

Ein Adressenwechsel, vor allem wenn er mehrfach stand fand, gibt keine Bonuspunkte. 😉

Dankeschön vielmals für die schnelle Rückmeldung! Dann werde ich den Antrag im Laufe des Monats noch stellen (vielleicht erst gegen Mitte des Monats falls sie einen Lohnzettel sehen wollen…) und hoffe, dass der so durchgeht.

Das mit dem Studium kommt leider nicht in Frage, da ich diesen Oktober meinen Work and Travel Aufenthalt im Ausland starte (wofür ich die Kreditkarte möchte) und somit erst Oktober 2018 zu studieren beginnen kann.

Danke nochmals für deine Hilfe!

Den Online-Antrag kannst du gerne jetzt machen. In 99 % der Fälle fragt die DKB nach keiner Lohnbescheinigung und falls doch, dann reichst du sie eben zur Monatsmitte nach. Im Online-Antrag wird ja angegeben, seit wann du dort beschäftigt bist. Von daher ist es nachvollziehbar, wenn man die erste Bescheinigung abwarten muss.

Ich drücke die Daumen, dass es klappt!

Hallo,

Kann ich das Konto auch beantragen wenn ich in den uae lebe uns arbeite, dies schon seit mehreren Jahren. Wie verhält es sich mit Nachweis und Legitimation?

Vielen Dank und Gruß

Beantragen kann man immer, ob es zu einer Kontoeröffnung kommt, wird man sehen. Legitimation ist für Inhaber deutscher ID-Dokumente über das VideoIdent-Verfahren sehr einfach.

Hallo 🙂

Ich habe da mal eine dringende Frage.

Ich habe Anfang des Jahres mein Abitur gemacht und gehe nun Anfang Oktober ins Ausland für mind. 1 Jahr. Und genau dafür brauche ich auch die Kreditkarte. Nun habe ich diese beantragt und wurde abgelehnt. Ich hatte beim Nettoeinkommen zu wenig eingegeben (ohne Nebenjob), aber ich glaube das größere Problem ist die Tätigkeit, da habe ich nämlich „ohne Beschäftigung“ angeben, da ich ja weder Schülerin (Schülerausweis ist bereits abgelaufen) noch Studentin bin (das kommt erst nach dem Ausland) und die Option „bald im Ausland“ oder ähnliches gibt es ja leider nicht.

Gibt es da irgendeine Möglichkeit doch noch ein Konto zu bekommen?

Lg

Hallo ich habe eine Frage. Ich wollte ein neues Girokonto bei DKB eröffnen aber ich wurde vom automatisierten Entscheidungsprozess abgelehnt. Ich habe seit 4 Monaten ein Job und mein mindester Nettogehalt is 2580 Euro und kann er mehr sein. Ich wohne in Deutschland seit 2 Jahren. Mein Aufenthalt ist noch nicht unbefristet. Meine Frage ist, soll ich für ein DBK-Cash-Konto einen manuelle Antrag trotz der Ablehnung vom automatisierten Entscheidungsprozess stellen oder nicht? Vielen Dank.

Liebe Grüße

Manchmal kann es Sinn machen, einen Antrag auf Kontoeröffnung bei einer anderen Bank zu stellen. Hier unser letzter Girokonto-Vergleich: https://www.deutscheskonto.org/de/dkb-oder-norisbank/

Hallo Gregor,

ich habe soeben online einen Antrag für das DKB Cash gestellt.

Bisher habe ich lediglich eine E-Mail mit dem Zugang zu den vorvertraglichen Informationen erhalten. Jedoch keinerlei Informationen wie ich mich nun per WebID oder Post Ident legitimieren kann.

Kommt hier noch eine weitere E-Mail oder wie läuft das in der Regel ab?

Wird man im Falle einer Ablehnung eigentlich sofort (direkt online bei Beantragung) darüber informiert oder erfolgt dies später per Brief?

Vielen Dank schon einmal für Deine Hilfe.

Beste Grüße