Comdirect oder DKB in Ihrem Fall?

Es gibt nur zwei deutsche Banken, die es deutschsprechenden Menschen möglich machen, ein kostenloses Girokonto mit Visa Card (für ebenfalls kostenlose Bargeldabhebungen) zu beantragen, ohne eine Reise nach Deutschland machen zu müssen. Trifft auf viele, aber nicht alle Länder der Welt zu.

Geniale Konditionen!

Comdirect und DKB im Vergleich

Comdirect |

DKB |

Redaktionshinweis | |

|---|---|---|---|

| Kontoeröffnung aus dem Ausland? |

|

|

Kunden-Identifizierung ist gesetzlich vorgeschrieben |

| Identifizierung (Legitimation) | über einen Notar im Ausland | über eine Bank, Rechtsanwalt oder Notar im Ausland | ⇒ DKB Kontoeröffnung mit WebID |

| Neu: Legitimation über WebCam möglich! alternativ: bei der Post in Deutschland |

|||

| Kontoführung | online, kostenlos (inklusive aller Karten!) | ||

| Bankkarten |  Visa Card  Girocard |

Visa Card  Girocard |

bei beiden Banken sind Visa Card und Girocard mit V-Pay kostenlos! |

| Überweisungen | Angaben beziehen auf eingehende und ausgehende Überweisungen | ||

| SEPA-Raum | kostenlos | Angaben für „Share-Überweisung“ (Kostenteilung, jeder trägt die Kosten bei seiner Bank) | |

| anderes Ausland | 0,15 % (min. 7,90 €, max. 51,13 €) | 0,10 % (min. 12,50 €, max. 150,00 €) | |

| telefonische Überweisung | ja, keine Zusatzkosten | nicht möglich | |

| Überweisung in Fremdwährung | ja, optional möglich | ja, optional möglich | im SEPA-Raum nur Abgänge in Euro möglich |

| Wechselkurs | Commerzbank, Mittelkurs | First Data, Maestro-Kurs | falls die deutsche Bank mit dem Währungstausch beauftragt ist |

| Bargeldauszahlung im Ausland |

gebührenfrei an allen visa-fähigen Automaten über Visa Card | bei Bargeldauszahlungen entfällt die Auslandseinsatzgebühr! | |

| in Deutschland | gebührenfrei an 9.000 Automaten der Cashgroup über Girocard | gebührenfrei an allen visa-fähigen Automaten über Visa Card | |

| Bargeldeinzahlung in Deutschland |

kostenlos über jede Commerzbank-Filiale (Schalter oder Einzahlautomat) | nur über Fremdbanken möglich | |

| telefonische Erreichbarkeit | rund um die Uhr +49-4106-7082510 |

rund um die Uhr +49-30-12030000 |

Karten sperren (alle Banken): +49-116-116 |

| automatische Extras | Sofort-Dispo, anfänglich geringes Limit | ||

| optionale Extras |

|

|

|

| … direkt zum Angebot: | www.comdirect.de | www.dkb.de | |

Welche Bank ist für Sie die beste Wahl?

Beide Banken sind absolute Top-Banken in Deutschland und genießen einen sehr guten Ruf. Bei den Konditionen unterscheiden sie sich nur im Detail voneinander, aber deutlich gegenüber anderen deutschen Banken.

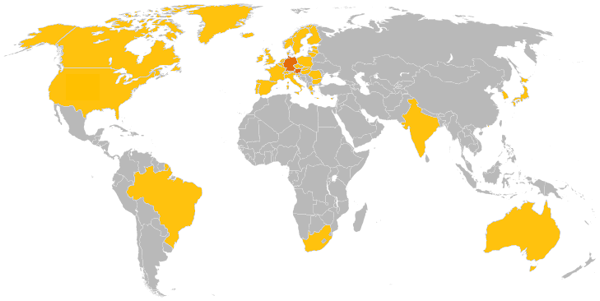

So sind Comdirect und DKB die einzigen deutschen Banken, bei denen eine Kontoeröffnung aus dem Ausland möglich ist. Allerdings auch mit einigen Einschränkungen. Beispielsweise ist eine Beantragung des DKB-Kontos aus etwas mehr als 40 Staaten ohne Deutschland-Reise möglich.

Die erforderliche Identifizierung der Person kann ersatzweise eine andere Bank, ein Rechtsanwalt oder Notar vornehmen.

Aus den gelb markierten Ländern kann man Kunde der DKB werden, ohne nach Deutschland reisen zu müssen. ⇒ detaillierte Informationen dazu.

Die Comdirect lässt nur Notare für die Identitätsprüfung zu, dafür aus allen Staaten dieser Erde. Damit das Konto eröffnet wird, wünscht die Comdirect bei der Schufaabfrage bonitätsbezogene Informationen zu bekommen. Das funktioniert natürlich nur, wenn der Antragsteller in Deutschland wirtschaftlich tätig war, beispielsweise einen Mobilfunkvertrag oder eine Katalogbestellung oder ein anderes Bankkonto hier hat oder hatte.

Die Entscheidung, bei welcher Bank Sie Ihr Konto beantragen, hängt etwas davon ab:

- in welchem Land Sie derzeit leben (DKB)

- ob es Daten über Sie in der Schufa gibt (wenn nein, dann nicht Comdirect)

2 × Faustformel

- Konto bei der Comdirect beantragen, wenn Sie früher in Deutschland gelebt haben (studiert, gearbeitet, ausgewandert) und derzeit in einem anderen Land als den über 40 „DKB-Länder“ leben.

- Das DKB-Konto kann in jedem Fall beantragt werden, natürlich besonders gerne, wenn Sie in einem der „DKB-Länder“ leben oder es bis in eines für die Identifizierung nicht weit haben (z. B. von Peru oder Uruguay nach Brasilien).

Deutsches Konto erfolgreich beantragen

![]()

Für das DKB-Konto nutzen Sie bitte diesen Link: www.dkb.de/privatkunden/dkb_cash/ (Auslandserkennung erfolgt im Beantragungsprozess)

![]()

Um in den Prozess der Kontoeröffnung der Comdirect einzusteigen, gehen Sie auf die Startseite: www.comdirect.de, dann in der Navigationszeile auf Service & Kontakt ➔ Formulare ➔ Für Personen, die nicht länger als 180 Tage in Deutschland leben ➔ Eröffnungsunterlagen (Girokonto) und Kontoverwaltung (Identitätsfeststellung (PDF)).

Fragen?

Nutzen Sie das Kommentarfeld, um Fragen zur Kontoauswahl oder zum Eröffnungsprozess zu stellen. Wir helfen gerne!

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Hallo,

Ich möchte meiner in Neuseeland studierenden Tochter eine größere Summe zur Verfügung stellen und dabei möglichst wenig Wechselgebühren zahlen. Jemand sagte mir, ich könne z. B. bei der Commonwealth Bank in England ein Konto in Neuseeländischer Währung führen und in Euro verlustfrei einzahlen, trifft das zu?

Bitte entschuldigen Sie, das ist hier ein Spezial-Portal für deutsche Bankkonten mit Bezug zum Ausland. Wir müssen an dieser Stelle um Verständnis werben, dass wir wenig Aussagen zu nicht-deutschen Bankkonten im Ausland machen können. Vielleicht fragen Sie einfach bei der Commonwealth Bank nach …

Gleichwohl schätze ich, dass eine Kontoeröffnung in England sowie der Geldtransfer nach England mit Euro-Wechseln nicht ganz unerheblich sein wird, falls Sie nicht bereits in England sind und dort Geld in GBP und NZD halten.

Für kleine Überweisungen würde sich TransferWise als spezieller Überweisungsdienstleister anbieten. Bei größeren Überweisungen (ab 5.000 Euro) kommt man mit den besten deutschen Bank günstiger. Natürlich je nach Land und Bank.

It might be worth updating this article to mention that DKB no longer allow accounts to be opened from outside Germany, Austria, or Switzerland.

Diese spezielle Übersicht richtet sich an Auslandsdeutsche … und das Update lautet, dass eine Kontoeröffnung dank WebID (Videotelefonie zur Identifizierung) aus fast jedem Land möglich ist.

Voraussetzung ist lediglich ein Ausweis oder Reisepass aus Deutschland, Österreich oder der Schweiz. Frank, ein deutscher Expat in Malaysia hat erst vor kurzem erfolgreich das DKB-Konto eröffnet bekommen!

Ich lebe in Kanada und moechte mir von Zeit zu Zeit meine Rente etc. nach Kanada online ueberweisen. Bei der DKB muss ich dies brieflich veranlassen, so dass ich nicht den fuer mich devisenkurs-maessig guenstigsten Tag aussuchen kann. Bei welcher Bank mit kostenlosem Girokonto kann ich eine online-Ueberweisung in CAD taetigen?

Ich weiß natürlich nicht, welches Konto Sie bei der DKB haben. Bei mir ist das das DKB Cash (wie die meisten).

Hier ist es im Online-Banking sehr einfach möglich eine Überweisung in CAD vorzunehmen:

Sehr geehrte Damen und Herren,

wir überlegen ein Direkt-Depot bei der comdirect zu eröffnen, hätten jedoch zuvor sehr gern Antworten auf unsere Fragen und Leistungswünschen:

Mein Mann, Kevin Wirtz hat zwei deutsche Staatsbürgerschaften, da er in den USA geboren ist. Seine Eltern sind Deutsche. In 2014 wurde er seitens der Deutschen Bundeswehr für 3-4 Jahre in die USA versetzt. Sein Gehalt bezieht er aus Deutschland, welches auf ein deutsches Konto gezahlt wird. Da wir unter den steuerlichen Einkommensgrenzen liegen, sind wir in den USA bisher nicht steuerpflichtig. Jedoch sind wir aufgrund der amerikanischen Staatsbürgerschaft meines Mannes verpflichtet hier in den USA eine Erklärung abzugeben.

Bisher hatten wir mit der deutschen Bank, die uns das Depot gekündigt sowie mit der Commerzbank AG, die uns nun das Depot komplett gesperrt hat und wir somit keine Einsicht nehmen können, sehr negative Erfahrungen gemacht.

Daher sind wir auf der dringenden Suche nach einem für uns passenden Depotanbieter!

Folgende Wünsche haben wir an unser Depot, es soll online freigeschaltet sein, wir möchten gern eigenständig Aufträge (Käufe, Verkäufe, Sparaufträge) ausführen können. Da wir erst im Sommer 2016 wieder urlaubsbedingt in Deutschland sein können, möchten wir sehr gern die Legitimation über die WebCam nutzen, ist dies so möglich? Oder muss zwingend ein Notar eingeschaltet werden?

Unser Depot umfaßt derzeit einen Wert von ca 11.000,-€ in Investmentfonds, Anleihen, Aktien. Dieses Depot soll mit monatlich 500,-€ bespart werden.

Da ich selbst eine Bankausbildung habe sowie den Kundenberaterberuf 15 Jahre ausgeübt habe, sind mir die Bestimmungen hinsichtlich WPHG bestens bekannt.

Wir freuen uns über eine positive Rückmeldung an unsere Mailadresse.

Mit freundlichen Grüßen

Jana Wirtz

Mit US-Amerikanischer Staatsbürgerschaft wird Ihnen in den meisten EU-Staaten und der Schweiz keine Bank ein Wertpapierdepot mehr eröffnen.

Ein Girokonto ist möglich, aber kein Wertpapierdepot.

Hintergrund sieht die Regeln, die die US-Administration Banken in anderen Ländern vorschreibt. Und die USA können diese Regeln auch durchsetzen. Siehe die Millillardenklagen gegen europäische Banken wegen Beihilfe zur Steuerhinterziehung.

Es gibt nur noch ganz wenige Banken in Europa – beispielsweise in Lettland oder auf Zypern – bei denen man als US-Bürger (viel Kapital vorausgesetzt) ein Depot bekommen kann. Doch das ist weniger die Ausrichtung unseres Spezial-Portals für smarte Bankkunden.

Es gibt zwei Lösungen:

a) US-Staatsbürgerschaft aufgeben (das tun übrigens einige Leute, weil sie sowieso außerhalb der USA dauerhaft leben und dann keine Probleme mehr mit Banken in anderen Ländern haben)

b) Depotkonto in den USA führen.

Wir und auch nicht Ihre bisherigen Banken in Deutschland können etwas dafür … es liegt wirklich an den US-Gesetzen für US-Bürger.

Guten Tag,

Ich bin Studentin, mit einen Koreaner verheiratet und lebe in Südkorea. Da ich kaum Verwendung für mein Sparkassen Girokonto habe, keine Lastschriftaufträge oder Einkünfte aus Deutschland, ich mein Konto für den Notfall jedoch weiterhin behalten möchte, denke ich über einen Bankenwechsel nach. Für mich steht im Vordergrund, dass es verglichen mit der Sparkasse geringe oder falls möglich keine Entgeltabrechnungen zahlen muss und dass ich ohne extra nach Deutschland einreisen zu müssen, Banken wechseln kann. Welche Bank könnten Sie mir in diesen Fall empfehlen oder wäre es vielleicht am besten mein Konto einfach aufzulösen?

Mit freundlichen Grüßen,

Naima Maier

Hallo Naima,

es ist eine gute Idee zu einer Bank zu wechseln, für die ein Auslandswohnsitz völlig normal ist. Das trifft auf beide hier vorgestellte Banken zu.

Wichtig zu wissen ist, dass beide Banken eine Bonitätsprüfung machen und die Einkommensmaßstäbe von Deutschland zu Grunde legen. Auch wenn das Leben in anderen Ländern teurer oder billiger ist.

Schau‘ dir einfach noch mal den Vergleich oben an und wähle die Bank, die dir sympatischer ist. Sollte es mit der Kontoeröffnung nicht klappen, wartest du 10 Tage ab und beantragst das Konto bei der anderen. Als deutsche Studentin im Ausland und mit einem Einkommen von mindesten 500 Euro solltest du bei beiden Banken gute Chancen auf eine erfolgreiche Kontoeröffnung haben. Ja, und kostenfrei sind beide!

Guten Tag .

Ich lebe seit fast 20 Jahren in Südengland besitze aber weiterhin einen deutschen Reisepass. Meine Mutter hat bis zu ihrem Tode meine laufenden Lebensversicherungsbeiträge überwiesen. Ich suche jetzt eine günstige Möglichkeit diese Beiträge aus England zu überweisen, da ein Transfer von meinem englischen Konto bei der Halifax sehr teuer ist und Gebühren auf beiden Seiten anfallen. Eine Öffnung eines eurokontos in England für SEPA – Überweisungen ist leider auch sehr kostspielig und rechnet sich nicht. Leider werde ich in den nächsten Monaten Deutschland wohl nicht besuchen können um persönlich ein Konto zu eröffnen. Wäre ein Konto bei der DKP eine Lösung und welche Art von Konto würden Sie vorschlagen.

Vielen Dank Ihre

Roswitha Brooks

Ja, DKB ist eine gute Wahl.

Sie können bequem einen Dauerauftrag einrichten, damit die Versicherungsbeiträge stets pünktlich und mit dem richtigen Verwendungszweck ausgeführt werden.

Doch wie bekommen Sie Geld von England auf Ihr DKB Konto?

Mit TransferWise habe ich sehr gute Erfahrungen gemacht. Um die Versicherung direkt zu bezahlen ist es nicht so geeignet, weil der Text im Verwendungsfeld verloren gehen kann. Doch um Geld kostengünstig von England nach Deutschland zu bekommen => hervorragend!

Wünsche gutes Gelingen beim Einrichten!

Ich habe seit Jahren ein Konto bei der DKB.

Mein Telefonanbieter Hutchion drei GmbH, teilt mir mit das es nicht möglich ist, aus Österreich einen Lastschrifteinzug bei meiner Bank zu machen. Hat jemand Erfahrung mit einen deutschen Konto, wohnt aber in Österreich und möchte über Lasteinzug seine Rechnungen bezahlen, wie Gas/Strom, Versicherung, Internet, Wienfahrkarte und sonstige laufende Kosten?

Hallo,

ich habe bei der DKB vor mehreren Jahren ein Depot eroeffnet, als Deutscher noch in Deutschland, aber lebe seit wenigen Jahren in Kanada, ohne bei der DKB zu kuendigen, da ich irgendwann wieder zurueck wollte. Anfang April 2016 hat die DKB mir mein Depot gekuendigt, mit folgender Begruendung: „Aus geschäftspolitischen Gründen können wir keine Depots für Personen mit Wohnsitz in Kanada mehr anbieten.“ Nun habe ich nur wenige Wochen Zeit, meinen Depot-Inhalt zu transferieren. Ich konnte darueber nichts in den Geschaeftsbedingungen finden und bekam leider auf Nachrage auch keine Details zur Begruendung.

Weiss jemand, ob es ein neues Gesetz in Deutschland gibt, oder ist das eine reine DKB-Entscheidung?

Bleibt mir wohl auf die Schnelle nichts anderes uebrig, als bei der comdirect ein Depot zu eroeffnen; danke fuer die Tipps!

Viele Gruesse,

Martin

Ja, stimmt. Leider gab es vor ein paar Tagen eine Neuerung bei der DKB. US-Personen konnten ja schon seit längerem kein Depot eröffnen. Neu betrifft es auch Personen mit Wohnsitz in Großbritannien, Australien, Kanada und Japan.

Selbst bestehende Depots können nicht mehr weitergeführt werden. Bei US-Personen ist FACTA der Grund, was jetzt die anderen Länder betrifft, wissen wir noch nicht.

Hallo Martin,

Ich weiß, dass Dein Kommentar schon drei Jahre alt ist. Aber mich würde gerade deswegen interessieren, wie es bei Dir weitergegangen ist? Hat Dir die comdirect ein Depot eröffnet? Und wenn nicht, was hast Du gemacht? Ich bin sehr neugierig, weil ich seinerzeit ein ähnliches Problem hatte (Umzug nach Südkorea mit anschließender Kündigung durch meine Bank). Die comdirect hat mir damals mitgeteilt, dass sie keine Konten/Depots für Interessenten mit Wohnsitz außerhalb des europäischen Wirtschaftsraumes anbieten würde. Wie war Deine Erfahrung?

Viele Grüße

Hallo – DKB oder Comdirect für mich?

Ich bin gebürtige Deutsche mit deutschem Reisepass und ständigem Wohnsitz in Grossbritannien seit 31 Jahren. Aus verschiedenen Gründen möchte ich ein gebührenfreies Online Konto eröffnen, welches es mir unter anderem ermöglichen soll, erstens Euros in Deutschland einzuzahlen, wenn ich dort zu Besuch bin und zweitens, Euros in Grossbritannien und anderen EU Staaten am Bankautomaten abzuheben.

Ausserdem steht mir in ein paar Jahren eine berufliche Rente zu auf Grund meiner frühren Tätigkeit als Beamtin im deutschen Schuldienst, deren Eingang monatlich in Euros auf ein Online Konto erfolgen soll.

Von Zeit zu Zeit würde ich auch Geld auf mein englisches Girokonto überweisen wollen.

Und last but not least wäre ich auch an Tagesgeld- und Festgeldkonten interessiert. Bei DKB oder Comdirect möglich? Oder müsste ich mich da nach anderen Banken umschauen, was günstige Zinskonditionen betrifft?

Viele Grüsse

Ulla

Oh, es gibt in UK Bankautomaten an denen man Euros abheben kann? Wenn ja, freue ich mich über ein Foto 🙂

DKB und Comdirect haben zwar einige Unterschiede, im Vergleich zu anderen deutschen Banken sind sie sich ziemlich ähnlich. Kommt jetzt ein bisschen darauf an, was Ihnen wichtig ist. Wenn es ums Bargeldeinzahlen in Deutschland geht, können Sie nach aktuellem Preisverzeichnis bei der DKB sooft wie sie wollen bis 14.995 Euro pro Tag kostenlos einzahlen. Natürlich nur an den DKB eigenen Automaten: https://www.deutscheskonto.org/de/dkb/bargeld-einzahlen/

Bei der Comdirect können Sie auf die Infrastruktur der Commerzbank zurückgreifen. Einzahlungen über rund 100 Filialen sind in Deutschland 3 × kostenlos. Anschließend 1,90 Euro pro Einzahlung.

Mit derzeit 0,6 % auf die ersten 100.000 Euro zahlt die DKB einen deutlichen besseren Tagesgeldzins als die Comdirect mit 0,05 %. In den letzten 5 Jahren war die DKB in diesem Punkt besser. Die besten Tages- und Festgeldbanken in Deutschland eröffnen nur Konten mit Wohnsitz in Deutschland. Zu dem ändert sich die Spitzenposition ständig, da eine Bank, die ihr gewünschtes Einlagenvolumen erreicht hat, den Zinssatz senkt. Dann ist eine andere Bank top!

Persönlich habe ich zuerst bei der DKB ein Konto eröffnen und ein paar Jahre später bei der Comdirect. Beide Konten bestehen heute noch und werden von mir genutzt.

Hallo.

Es ist vielleicht noch daran zu erinnern, dass es eine TagesLimit gibt (mindestens für Comdirect Bank). Wissen Sie ob das gleich für Number26 gilt?

Danke.

VG,

Mikhail.

Die aktuellen Limits können dieser Übersicht entnommen werden: https://www.deutscheskonto.org/de/reisen/karten-limit/

Hallo,

Ich bin Italiener, und beabsichtige von Deutschland nach Italien auszuwandern. Kann ich mein konto bei der Ing-Diba behalten? Wie ist es bei den Steuern? Was muss ich überhaupt machen?

Ja, das Konto kann behalten werden. Wenn Sie nicht mehr der deutschen Steuerpflicht unterliegen, lassen Sie das Konto steuerfrei stellen. Ihre Bank wird Sie bezüglich der konkreten Schritte am besten telefonisch beraten.

Im Übrigen ist es eine gute Idee, dass Konto beizubehalten, wie Sie in diesem Artikel gerne nachlesen können: https://www.deutscheskonto.org/de/ing-diba-girokonto-auswandern/

Hallo,

ich arbeite seit kurzem in Hong Kong. Ich suche nun einen Weg, mein Gehalt möglichst günstig nach Dt. zu überweisen. Ich habe schon DKB und Comdirect Konten (bin übrigens großer DKB Fan 🙂 aber die o.a. Gebühren von max. 51 bzw. sogar 150 Eur finde ich sehr viel. Ich bin noch in Dt. gemeldet und könnte also auch ein anderes Kto eröffnen, wenn dies deutlich günstigere Konditionen bieten würde. Any ideas?

danke und gruss aus dem schwül-heissen Hong Kong

Johannes Bauer

ich sollte noch erwähnen, dass ich das Geld in EUR auf mein EUR Konto in Hong Kong erhalte und die Firma im Gegenzug die Kosten für die Auslandsüberweisung der Bank in HK übernimmt, d.h. ich suche eine Bank in D., die möglichst wenig für eingehende Zahlungen in EUR aus dem nicht EUR-Raum nimmt. Das günstigste, was ich bislang gefunden habe, war Cortal mit 19 EUR fix.

Interessante Fragestellung!

Letztes Jahr habe ich mit einem Leser mal die Postbank getestet, weil der sich sicher war, dass ankommende Auslandsüberweisungen gebührenfrei gut geschrieben werden. Das hat damals tatsächlich geklappt. Allerdings bin ich weder Fan der Postbank noch habe ein Konto dort … gebe das aber gerne als Inspiration in diesem speziellen Fall weiter. Möchten Sie sich das mal anschauen? Wenn das noch so stimmt, wäre es für Sie die ideale Lösung (bis darauf, dass die Kontoeröffnung immer vor Ort bzw. per PostIdent erfolgen muss).

toller Tipp! Vielen Dank. Bin zwar auch kein Fan der Postbank, aber meine Frau hat ein Konto dort. Hab gerade mal nachgeschaut, nur leider war im Online-Preisverzeichnis nichts dazu zu finden, aber ich werde dann mal ausprobieren, ob es wirklich kostenfrei gutgeschrieben wird. Das würde mir doch einiges Geld sparen 🙂

besten Dank

Klasse 🙂 Rückmeldung für andere Leser hier wäre klasse, vielen Dank!

Ich meine in Erinnerung zu haben, dass auch die ING-DiBa für eingehende Überweisungen in Fremdwährungen keine Gebühr erhebt (wie auch die bereits angesprochene Postbank).

Also hier noch eine Rueckmeldung bzgl der Auslandsgebuehren:

Ich ueberweise von der HSBC in HK (in EUR) nach Deutschland. Mein Arbeitgeber hat mit der HSBC eine Vereinbarung getroffen, wonach HSBC-seitig keine Gebuehren anfallen.

Lt Preisleistungsverzeichnis sind eingehende Auslandsueberweisen bei ING DIBA und Onvista Bank (bei beiden habe ich ein Konto) kostenfrei:

Tatsaechlich betrugen die Gebuehren bei Onvista jedoch 35 EUR, bei ING 19,50 EUR. Das Seltsame ist, dass sowohl Onvista als auch ING mir telefonisch versichert haben, keine Gebuehren genommen zu haben (HSBC ebenfalls). Anscheinend werden diese Gebuehren irgendwo (und keine der Banken konnte mir sagen wo und von wem!) von einer in der Mitte involvierten Partnerbank (Clearing Partner) erhoben. Der Bertrag scheint pauschal und nicht von der Hoehe abhaengig. Finde das schon sehr merkwuerdig, da garantieren abgebende und aufnehmende Bank keine Gebuehren und es fallen doch welche an…). Am Ende kann ich mit den 19,50 EUR bei ING jedoch leben

Bzgl. der Vermögenssteuer: wenn man nach Norwegen umzieht und z.B. ein DKB oder .comdirect Konto in Deutschland behält, kann man zwar die Zinsen auf 0 setzen lassen, wie Sie geschrieben haben, aber was ist mit einem ggf schon länger bestehenden Wertpapierdepot?

Sollte man das behalten – dann ist der Effekt wohl wieder hinfällig mit den Zinsen – oder komplett verkaufen – dann in dem Fall leider mit viel Verlust, da noch nicht das Einsteigerniveau erreicht wurde. Und was ist mit noch laufendem Festgeld (über den Zeitpunkt der Auswanderung hinaus)?

Gibt es da Möglichkeiten solche Anlagen sinnvoll zu übertragen, zu beenden, oder einfach ruhen zu lassen, da sie ja als Absicherung gedacht waren?

Nachdem ich diesen Vergleich gelesen habe, wollte ich mein Konto wechseln. Ich lebe seit 15 Jahren im Ausland und bin bei der netbank, mit der Adresse meiner Eltern. Benötige keine Karten da ich das Konto sehr selten benutze. Mein erster Versuch war die comdirect und es dauerte nicht lange bevor ich die ersten Probleme entdeckt hatte. Die Smartphone App für die TAN gibt es nicht im australischen Android Markt. TAN via SMS geht nur ein einige europäische Netze, aber nicht nach Australien. Wenn ich versuche den Online Antrag auszufüllen, wird meine australische Adresse nicht akzeptiert und ich bekomme eine Fehlermelden, dass ich den Papierantrag einreichen muss weil ich länger als 180 Tage im Ausland lebe. Von meiner Sicht ist die comdirekt absolut keine Bank für Deutsche im Ausland. Ganz anders sah das bei der DKB aus. Online Antrag ausgefüllt, WebIdent Link innerhalb von einer Stunde bekommen und das in 5 minuten erledigt. Danach eine Stromrechnung an die Bank geschickt, um die Wohnanschrift zu bestätigen und das Konto war eröffnet. Das einzige Problem ist das alle deutschen Banken noch sehr mit normaler Post kommunizieren, welche etwas Zeit braucht um den Weg nach Austalien zu finden. Die DKB führt nun auch Gebühren ein wenn man kein Gehaltseingang hat, was die Freundlichkeit für Auslandsdeutsche etwas einschränkt.

Vielleicht wird Sie das erfreuen: Das DKB-Konto bleibt weiterhin kostenlos, egal ob man einen Gehaltseingang hat oder nicht. Wenn man jedoch einen Geldeingang (= das muss kein Gehaltseingang sein) von mehr als 700 Euro pro Monat hat, erhält man zusätzliche Vorteile. Diese können gerade für Auslandsdeutsche sehr interessant sein. Hier unsere Übersicht: https://www.deutscheskonto.org/de/neue-dkb-konditionen/

Aber selbst wenn man ab dem 1.12.2017 nicht zu den Aktivkunden zählt, ist die DKB ein hervorragendes Konto. 99 Prozent aller Girokonten-Angebote von Banken dürften schlechter sein.

Hallo ich werde sehr bald nach Australien auswandern würde aber gerne ein deutsches kostenloses Konto haben. Mein jetziges Konto ist noch in Österreich da ich dort sehr lange gelehbt habe, bin aber Deutsche. Ich hätte es vorallem gern als „Puffer“ so das ich jederzeit von Australien und oder von Deutschland zugang habe. Ist dieses überhaupt möglich welche Vorrausetzungen bedarf es?

Mit freundlichen Grüssen

Juliane

Die Seite ist schon ein bisschen älter, könnte dir aber helfen deine Entscheidung zu treffen: https://www.deutscheskonto.org/de/auswandern/konto-vergleich/

Voraussetzungen sind: regelmäßiges Einkommen und eine gute Schufa. Beide Banken machen eine Online-Bonitätsprüfung.

Wünsche gutes Gelingen bei den Auswanderungsvorbereitungen und ein gutes Ankommen in Australien!

Hallo, gibt es auch Geschäftskonten bei den beiden Banken? Für eine deutsche GmbH mit ausländischem Geschäftsführer? Wir haben bei vielen deutschen Banken Absage bekommen. Der Geschäftsführer kommt aus Russland.

Wir haben gute Erfahrungen mit der Deutschen Skatbank (https://ssl.skatbank.de/kontoeroeffnung_trumpfkonto_business) gemacht. Gutes deutsches Geschäfts-Girokonto zu guten Konditionen. Allerdings sucht sich die Bank auch ein bisschen die Kunden aus.

Sollte es nicht klappen, kann man ziemlich leicht ein Girokonto bei PayCenter eröffnen. Hier sind die Gebühren allerdings etwas höher.

Bei beiden Anbietern ist ein Handelsregisterauszug (nicht älter als 6 Monate) bei Kontoeröffnung erforderlich.

Hallo, ich bin Brasilianer und in Deutschland verpartnert. Teilweise halte ich mich aber auch in Brasilien auf. Hier möchte ich gerne auf mein deutsches Konto mit Maestro-Card und Kreditkarte zugreifen, vielleicht auch online eine Überweisung auf das brasilianische Konto vornehmen. Ich habe regelmäßige Bezüge auf meinem deutschen Konto. Mir geht es einmal darum, wie hoch die Gebühren beim Geldautomaten in Brasilien sind (wenn ich es richtig verstanden habe ist das kostenlos), zum zweiten darum, ob ich die EC-Karte mit MAESTRO erhalte, da das im Unterschied zu V-Pay oft in Brasilien möglich ist (und nicht immer Kreditkarten akzeptiert werden).

Des Weiteren würde ich gerne wissen, ob die Überweisung vom deutschen Konto auf ein brasilianisches Konto problemlos möglich ist. Die TAN müsste eigentlich in Brasilien per SMS erhältlich sein.

Gibt es möglicherweise weitere Gesichtspunkte, die ich nicht bedacht habe, aber wichtig oder kostentreibend für mich sein könnten?

Gute Fragen, vielen Dank!

Warum nimmst du nicht die DKB Visa Card zum Geld abheben in Brasilien? Das ist kostenfrei. Auch ohne Auslandseinsatzentgelt.

Neukunden erhalten sowohl bei der Comdirect wie bei der DKB die Girocard von Typ „V Pay“. Das hilft dir in Brasilien nicht weiter. Bei der ING-DiBa gibt es noch eine Maestro Card. Aber leider mit Auslandseinsatzentgelt sowohl für die Visa als auch die Maestro Card der ING-DiBa.

Mein Empfehlung ist hier eindeutig die DKB!

Die DKB bietet für Neukunden derzeit diese TAN-Verfahren an: https://www.deutscheskonto.org/de/dkb-chiptan/ oder https://www.deutscheskonto.org/de/dkb-pushtan/ – hilft das weiter?

Ein herzliches hej aus Schweden. Ich wohne seit 13 Jahren in Schweden und habe die deutsche wie auch schwedische Staatsbuergerschaft. Ich bin Unternehmerin mein Unternehmen ist in Schweden Einkommenssteuerpflichtig in Deutschland muss ich aber Umsatzsteuer zahlen. Da mein Warenlager in Deutschland ist. Ich habe ein Konto bei der Comdirect. Jetzt habe ich von einem Bekannten erfahren, das das nicht zulässig ist. Mit anderen Worten mein Konto sei ein Privatkonto und fuer diesen geschäftliche Zwecke nicht erlaubt. Stimmt das und wenn ja wie kann ich das lösen ohne nach Deutschland reisen zu muessen?

Ja, dass ist richtig: Die Comdirect bietet keine geschäftlichen Girokonten an. Dennoch nutzen häufig Leute solche kostenlosen Girokonten, wenn es sich um eine nebenberufliche Selbstständigkeit handelt. Natürlich immer mit dem Risiko, dass die Bank das Konto kündigt. Dieses Risiko wird besonders groß, wenn das Geschäft zu florieren anfängt. Das merkt die Bank durch ungewöhnlich viele Überweisungen.

Der Grund, weswegen viele Leute in der Anfangsphase dennoch ein Comdirect oder DKB-Konto nutzen, ist die Kostenfreiheit. Es gibt quasi kein wirklich vernünftiges Geschäftskonto, welches wirklich kostenfrei ist und obendrein noch aus dem Ausland zu eröffnen – und noch keine deutsche IBAN hat.

Es gibt einige Unternehmer, die im Ausland leben aber in Deutschland ein Girokonto benötigen, die dafür das Onlinekonto von Paycenter nutzen. Das kostet allerdings Gebühren und die Legitimation per Videochat wird erst in diesem Frühjahr kommen. Bisher noch PostIdent. Vorteilhaft ist allerdings, dass die Eröffnung super schnell online läuft. Man bekommt sofort per E-Mail die Kontonummer (IBAN) zugesendet. Einzahlungen können sofort stattfinden. Auszahlungen aber erst nach der Legitimation. Hierfür kann man sich aber 6 Wochen Zeit lassen.

Meine Schwägerin (Deutscher Reisepass) lebt seit langem in den USA und kann demnächst für ihre Arbeitszeit in Deutschland Rente beziehen. Da diese nicht all zu hoch ist (etwa 300 € monatlich) und für den jährlichen Urlaub in Deutschland verwendet werden soll, stellt sich die Frage welches Konto hierzu das beste und vor allem welches kostenlos ist. Das Konto kann bei ihrem nächsten Besuch hier beantragt werden.

Der PDF Antrag der Comdirect fuer einen Antrag auf ein Girokonto ist auf Deutsch. Gibt es den auch auf English damit der Notary Public in den USA lesen kann was er unterschreibt und ebenso dann derjenige der die Apostille schreibt.

Hallo Stefan,

den Antrag gibt es leider nicht auf Englisch. Sie können sich aber den Notar sparen, wenn Sie die Legitimation mit dem VideoIdent Verfahren durchführen.

Danke. VideoIdent bietet die Comdirect jedoch wohl nicht an. Und die DKB nur wenn man sich in Deutschland aufhaelt mit deutschem Reisepass. Auf meinen deutschen Pass habe ich im Moment keinen Zugriff. Ich denke DKB mit USA Pass und Legitimierung via Anwaltstermin scheint die einzigste Methode zu sein. Ich sehe nicht dass DKB einen deutschen Pass benoetigten wuerde.

Warum sollte die Comdirect eine Video-Legitimation nicht durchführen wollen? Dank Internet spielt es doch keine Rolle, von wo man sich einloggt. 🙂

Als Hintergrund darf man vielleicht wissen, dass die meisten Auslandskunden (nicht alle!) Verlustgeschäfte für die Banken sind. Von daher ist es verständlich, wenn eine Kontoeröffnung aus dem Ausland nicht so ganz leicht ist. Wenn jemand ernsthaftes Interesse an einem neuen Bankkonto in Deutschland hat, wird es ihm gelingen mit der Bank die Videotelefonie abzusprechen. Wir haben einige Leser, denen das gelungen ist.

Ob ein US-amerikanischer Reisepass ausreicht, um sich eigentlich als deutschen Staatsbürger zu legitimieren, kann vielleicht individuell abgesprochen werden. Die Richtlinien bei der DKB sprechen von deutschen Ausweispapieren. Beide Banken bieten ein völlig kostenloses Girokonto mit spannenden Extras an – dass heißt aber auch, die Banken haben ihre Prozesse so ausgerichtet, dass sie standardisiert ablaufen.

Vielleicht helfen Ihnen diese Hintergrundinformationen die für Sie passenden Entscheidungen zu treffen.

Hallo,

Bin serbischer Staatsbuerger und lebe in Serbien. Habe Aufenthalts-/ Arbeitserlaubnis (unbefristet) in der BRD dennoch im Moment keinen gueltigen Wohnsitz in Deutschland. Brauche ein Bankkonto aus Deutschland. Vielleicht kann mir jemand sagen wie ich es hinbekomme?

Danke im Voraus.

So ehrlich müssen wir sein: Das wird mit unseren kostenlosen Top-Direktbanken nichts. Eine Direktbank benötigt immer eine Adresse zum die Karten und zustellen zu können. Zudem wird eine Bonitätsprüfung über Bewertungsagenturen vorgenommen und dazu ist die Meldeadressen der vergangenen 2 Jahren erforderlich.

Die besten Chanchen haben Sie, wenn Sie bei Ihrer nächsten Deutschlandreise in eine Bankfiliale gehen und dort Ihre Situation erklären. So eine Bank kann falls Bankkarte und Online-Banking gewünscht, diese auf die Filiale bestellen und Sie können diese dort abholen. Rechnen Sie aber damit, dass Sie ein Kontomodell mit (hohen) Gebühren angeboten bekommen. Durch die ganzen Vorschriften ist das Führen von Bankkonten für eine Bank recht teuer geworden und die Ertragssituation durch unverzinstes Guthaben auf Girokonten ist seit dem Negativzins der EZB weggebrochen.

Danke fuer die Antwort. – Habe mich jetzt bei Payenter angemeldet (habe ich auch bei euch auf der Seite gefunden). Habe da genau nachgefragt und warte auf deren Antwort. Denke es sieht aber gut aus. Ich muss nur einen PostIdent in BRD ausfuehren.

Ja, stimmt. Das wäre wirklich eine gute Option. Innerhalb der EU ist die Kontoeröffnung dort ziemlich einfach, wenn die Legitimierung via PostIdent erfolgt. Wenn die Kontoeröffnung mit Adresse in Serbien ebenfalls klappt, wäre das gut zu wissen und würde mich sehr freuen. Könnte ja ebenfalls für nachfolgende Leser eine interessante Option sein.

Halte euch auf dem laufendem. Bin dabei Details zu klaeren.

Super, Danke 🙂

Hallo, bin Deutsche und wohne in U.S. Habe meine Rente in Deutschland eingereicht und suche ein Deutsches Konto, das ich benutzen kann fuer Direct Deposit. Da ich manchmal nach Deutschland komme, koennte ich Gebuerhen sparen.

Waere eins von den Konten gut fuer mich?

Danke im Voraus!

Persönlich würde ich in diesem Fall die DKB wählen. Hier die Anleitung zur Kontoeröffnung.

Hallo, ich bin Deutsche und lebe seit sehr vielen Jahren in Italien, habe also keinen Wohnsitz mehr in Deutschland. Ich moechte jetzt gerne ein moeglichst guenstiges online Konto in Deutschland eroeffnen. Kann ich das bei Ing Diba machen oder bei welchen Banken ist kein Wohnsitz in Deutschland erforderlich? Vielen Dank

Gute Frage! Bei der ING (Deutschland) ist ein Wohnsitz in Deutschland Voraussetzung. Diese Bank ist in mehreren Ländern tätig und möchte damit einen Kunden-Tourismus unterbinden. Bei den beiden im Artikel vorgestellten Banken DKB und Comdirect ist eine Eröffnung des kostenfreien Kontos aus Italien – vorbehaltlich der Bonität – möglich.

Toller Thread und das über so viele Jahre! Der letzte Beitrag ist zwar schon ein Jahr her, ich hoffe ich finde trotzdem Gehör.

Hallo, ich bin mit meiner Familie vor 5 Jahren nach Sri Lanka ausgewandert. Mein comdirect Girokonto habe ich behalten, und die Adresse nach ein paar Monaten auf meine Auslandsadresse umschreiben lassen. Ging alles problemlos.

Nun hat mir die comdirect zum 23.12. gekündigt, nach mehr als 13 Jahren, ohne Angabe eines Grundes. Den Dispo und die Karten mit sofortiger Wirkung.

Ich vermute mal, es hat denen nicht gepasst, dass ich jetzt 2 Mal innerhalb 4 Wochen Geld mit der Kreditkarte vom Automaten geholt habe, wenn auch nur 250.- €. Regelmäßige Zahlungseingänge gibt’s ja auch nicht mehr, aber das Konto ist immer gut gedeckt.

Auf meine höfliche Anfrage, ob dies vielleicht ein Versehen war und sie mögen das bitte nochmal prüfen, die Gründe warum ich das Konto brauche, sowie mein Angebot auf Dispo zu verzichten und die Kredit- in eine Debitkarte umzuwandeln, kam heute leider trotzdem die Bestätigung der Kündigung.

So, stehe jetzt blöd da. Brauche ein Konto in Deutschland, da selten aber ab und zu Zahlungseingänge aus Deutschland kommen, Jahresmieten für 2 Garagen sind zu entrichten, und Onlinebestellungen (in Euro) zu bezahlen (meist mit Paypal, für das man eine Kreditkarte benötigt).

Dann sollte das Konto möglichst kostenfrei sein. Mit Auslandseinsatzkosten für die Kreditkarte kann ich leben. Ich habe eigentlich an die ING DiBa gedacht, bei der ich noch ein Extra-Konto führe mit ein paar Euros drauf, und einen Rahmenkreditvertrag, der vor der Auswanderung abbezahlt wurde.

Nach unserer Auswanderung habe ich die ING nicht über unsere Adressänderung informiert. Es sind ja nur Peanuts auf dem Konto, und es finden auch keine Kontobewegungen statt. Wenn ich jetzt ein Girokonto beantrage, läuft es ja auf unsere ehemalige Adresse in Deutschland. Dann werden die Karten dorthin geschickt, das funktioniert nicht. Wenn ich vorab die Adresse berichtige, bekomme ich wohl kein Girokonto, wenn ich das in den vorigen Beiträgen richtig gelesen habe.

Wie soll ich vorgehen? Hat da schon jemand Erfahrung gemacht?

Andere Banken: Bei der DKB brauche ich vermutlich nicht anfragen, wenn schon die comdirect mich nicht haben will (kein Gehaltseingang mehr). Bleibt nur noch N26? P.S: Nur Webident möglich. Danke schon mal.

Probiers mal bei der DKB – unter Angabe deiner korrekten ausländischen Adresse.

HastDu die deutsche oder österreichische Staatsbürgerschaft? Falls ja, bekommst du das Konto vielleicht.

Ja, ich habe die deutsche Staatsbürgerschaft. Aber keine regelmäßigen Einkünfte die ich auf das Konto buchen könnte, was vermutlich sich dann bei der Schufa negativ auswirkt.

Gut, ein Versuch mag es wert sein, rechne mir aber kaum Chancen aus.

Keine Sorge, die Schufa bekommt überhaupt nicht mit, ob und wenn ja in welcher Höhe Kontobewegungen stattfinden.

Okay,der Versuch ist es dann wert. Werde hier über Erfolg oder Mißerfolg berichten.

Solltest du jemanden im Familienkreis haben, der bereits DKB-Kunde ist, könntest du ggf. auch mit diesem zusammen ein Gemeinschaftskonto eröffnen.

Dürfte die Chancen nochmal erhöhen (je mehr, desto höher dessen internes Bonitätsrating bei der DKB). Falls das für dich in Frage kommt.

Da kann man es mal wieder sehen: eigentlich ist die rechtliche Situation in Deutschland unhaltbar, dass die Banken Konten (ohne Angabe von Gründen) innerhalb 2 (?) Monaten kündigen können. Mann steht dann (nicht nur im Ausland) völlig nackelig da! Besonders in einer immer bargeldloseren Zeit ist das Konto so wichtig wie Wohnung, Wasser, Strom, usw.

Um so einer Situation vorzubeugen, kann man nur raten immer mindestens 2 (deutsche) Girokonten gleichzeitig regelkonform „zu bespielen“, damit man immer Eines in Reserve hat, falls man die Kündigung ins Haus (in D oder Sri Lanka) bekommt.

Hier sollten perspektivisch Kündigungsschutzregeln wie bei einer Wohnungsanmietung gelten. So kann man tatsächlich bei einer Auslandsreise „mittellos“ werden, im Extremfall bleibt nur der Gang zur Deutschen Botschaft um sich Geld für den Heimflug zu leihen…..

Ganz meine Meinung. Ich wollte Bargeld vom Automaten ziehen, doch der Bankautomat sagte mir, mein Kreditlimit sei überschritten. Dasselbe bei der nächsten Bank. Mit der sehr freundlichen Kundenberaterin der comdirect telefoniert, die mich darauf aufmerksam machte, dass Dispo und Konto gekündigt sind. Immerhin hat sie meine Karte noch aufgeladen, so dass wir nicht betteln mussten ;-), danke dafür. Die Karten darf ich nicht mehr benutzen und sind zu vernichten, wurde mir schriftlich mitgeteilt.

Und die Comdirekt hat keinen Kündigungsgrund genannt (wenigstens angedeutet)? Könnte es sein, dass die Codi Post an die alte Adresse gesandt hat die dann zurück ging und nach einer Wohnsitzermittlung keine deutsche Adresse mehr gefunden hat und so (mehr oder weniger) kündigen musste, um hinterher nicht wegen Beihilfe zur Steuerhinterziehung, Schwarzgeldverschiebung oder Terrorunterstützung mit herangezogen werden zu können??

Gibt es keine Möglichkeit bei Verwandten/Freunden eine „empfangsfähige“ Adresse in D einzurichten?

Dann wäre die Eröffnung eines GiroKontos bei der ING-Diba (einfach über das Onlineinterface, erstmal ohne Postident), wenn man schon „ordentlicher“ EXTRA-Kunde ist wahrscheinlich der erfolgversprechenste Weg….(kommst du noch onlie an das Extra-Konto?)

Wenn aber keine „Beziehungen“ zu D mehr bestehen, sehe ich auch nicht unbedingt die Nötigkeit in D ein Konto zu besitzen, dann könnte man doch alles Sri-Lanka-intern abwickeln…?

Nein, auf meine Nachfrage dazu hat sie mitgeteilt, dass sie laut Paragraph soundso das Recht hat, genauso wie der Kunde, den Vertrag ohne Angabe von Gründen zu kündigen.

Nochmals nein, die Adresse wurde Anfangs 2015 ordentlich nach Sri Lanka umgemeldet, und ich habe auch letztes Jahr die neuen Karten direkt per Post bekommen.

Ja, die Möglichkeit würde bestehen, z.B. über meine Mutter. Habe auch vollen Online-Zugang zum Extra-Konto, schließlich ist ja noch Geld drauf.

Nein, da ich schon noch Beziehungen zu Deutschland habe, Ein- sowie Ausgänge, nur nicht mehr in dem Umfang wie zuvor.

Das von Sri Lanka aus zu händeln wäre schlicht zu teuer, zu umständlich wegen der Währung und evtl. sogar unzumutbar für die Überweiser.

Ja, die DKB ist hier vermutlich die sicherste Wette. Wenn man noch nicht ausgewandert ist, kann man noch einiges regeln und dann auch behalten, aber wenn man erst mal außer Landes ist, wirds schwierig. Webident geht manchmal, aber ne deutsche Postadresse braucht man in der Regel schon.

Ich bin seit 5 Jahren Auslandsdeutscher und konnte mir unter Angabe der deutschen Postadresse zumindest noch eine Air Berlin Kreditkarte (wurde mittlerweile seitens der Bank eingestellt), die Transferwise Master Debit, die Revolut und die TF Bank Kreditkarte besorgen (hier reichte die Kopie des Personalausweises ohne den „kein Hauptwohnsitz in Deutschland“ Aufkleber), aber an eine deutsche Postadresse mussten sie gehen. Die gebuhrenfrei Mastercard würde ich auch noch versuchen mir zuzulegen. N26 sollte auch klappen, wenn Dir jemand die Karte weiterleitet. Ein Girokonto in Deutschland brauchst Du ja auch, um die Rechnungen der deutschen Kreditkarten zu bezahlen.

Ich habe mich zum Glück vor Ausreise darum gekümmert, alles was geht abzuschließen (7 Kredit/Debitkarten, 8 Girokonten, 3 Depots) und saß daher nie auf dem Trockenen, musste lediglich auf ein paar Karten zeitweise verzichten, da sie an die deutsche Adresse zugestellt wurden und an meinem letzten Wohnort per normaler Post nicht angekommen wären.

Hut ab, an alles gedacht. Blauäugig wie ich war, dachte ich dass mein jahrelanges (13 Jahre) wirklich vorbildlich geführtes Konto niemals gekündigt werden würde. Aber das Denken und Handeln der Banken heutzutage ist leider zu kurz.

Was interessiert mich mein guter Kunde von gestern, wenn er heute den bankinternen Maßstäben gemäß zuwenig für mich einbringt?

Ich bin schockiert über die Kündigung, nach einigen Recherchen bist du wohl nicht der einzige, wenn auch ein Muster von Kündigungen nicht erkennbar ist! Hast du jemand aus der Familie, wo du eine Adresse angeben kannst, der dir die Karten zu schicken könnte? Im Grunde geht es ja nur um das Namensschild am Briefkasten… Videoident bitte mit VPN… die ING wäre vermutlich die einfachste Lösung, da dort schon eine Kundenbeziehung besteht! Eventuell prüfe deine Schufa, vielleicht gab es einen identitätsbertug, viele Banken kündigen bei einem negativen Eintrag da du etwas vermietest, könntest du den legalen Weg über die DKB suchen, mit dem Vermieterpaket?! Als 2. das Girokonto… früher gab es mal die Option im Ausland via lokaler Bank oder Lokalem Notar eine Legitimation durch zu führen. Da du Einnahmen aus Vermietung beziehst, nutzt du das Konto nicht rein Privat, vielleicht ist auch das ein Kündigungsgrund für einen Algorithmus? N26 würde ich auch versuchen, ist allerdings nicht grade die erste Wahl! Fürs ibanKonto ist Revolut und TransferWise eine gute Wahl. Beides auch offiziell als Businesskonto möglich!

Hmm, vom VERmieten habe ich gar nichts gelesen, nur vom mieten zweier Garagen (in der alten Heimat?)? Und warum sollte die Vermietung einer (Einlieger-)Wohnung von Privat an Privat ein Verstoß gegen die „nur-private-Nutzung“ eines Girokontos sein? Vielen tausenden Kunden müsste so gekündigt werden 🙁

Bei der Erweiterung des ING-Accounts um ein Girokonto sollte berücksichtigt werden, das dann PSD2 „zuschlägt“ und der Web-Zugang jedesmal mit einer TAN legitimiert werden muss, bei mTAN-Nutzung wird die dann vielleicht nicht auf ein „Sri-Lanka-Händy“ ausgeliefert (?) nur so als „Warnung“ wo die nächste Fußangel drohen könnte (ich weiß, es gibt noch PhotoTAN (32€, Versandadresse nötig) und die App)…

Danke, Mario und stefsch,

ich habe irgendwo gelesen, die comdirect als Tochter der Commerzbank soll komplett von der Commerzbank geschluckt werden. Daher misten die wohl gerade aus…

Ich habe keine Mieteinnahmen, und das Konto soll privat genutzt werden. Gut der Einwand mit dem Sri Lanka Handy, und eventuell eine deutsche prepaid Simcard zuzulegen.

Photo-Tan für 32.-€ ? Was ist das denn für eine Preispolitik. Bei der comdirect gibt’s die (noch)umsonst.

Bei Transferwise konnte ich eine IBAN erhalten, zumindest die Banking-Grundfunktionen im EU-Land sind wieder möglich.

Die Debitkarte gibt es aus dem Konto heraus von Sri Lanka nicht. Wenn ich aber Transferwise Sri Lanka google, wird sie großartig angepriesen, mit allen Vorteilen. Muß Transferwise darauf anschreiben, hoffentlich ist der Kundenservice zufriedenstellend.

An der DiBa bleibe ich dran und werde berichten.

…auch die Comdirekt hat zum 14.09.19 (im Zuge von PSD2) auf PhotoTAN (~35€/Gerät) oder/und mTAN (9ct/TAN) oder/und eine APP umgestellt. Bei den APPs sollte man vorher sicherstellen ob die Smartfonbetriebssystemversion mit der APP harmoniert….

… mit umsonst meinte ich natürlich Photo Tan über die App. Sorry, kleines Missverständnis.

Gestern ist mir ein ganz neues Fintech von Wirecard aufgefallen und zwar boon.planet. Boon von Wirecard gibt es schon längen, neu ist das Boon.planet, soweit ich das gestern gelesen habe, sollen hier immer mehr Länder dazu kommen. Sepa Überweisungen sind kostenlos im Gegensatz zu dem von mir erwähnten Transferwise, digitale Mastercard, keine Auslandseinsatzgebühren, Kosten für Geld vom Automaten in Euroland und anderswo 2 Euro. Du könntest die App mit dem Deutschen Google Store herunterladen. Schau Dir den Verifizierung an, u.a. wird auch der Reisepass aufgeführt und Personalausweis auch, aber im Reisepass steht meines Wissens kein Adresse im Gegensatz zum Personalausweis. Schaus Dir einfach mal an.

Sehr interessant vom Angebot her. Momentan in 9 Ländern Europas verfügbar. Bis der Rest der Welt dazukommt, wie angedeutet, wird wohl leider dauern. Also bleibt nur wieder eine Registrierung mit deutscher Adresse, für boon.planet ist zusätzlich die Angabe der Telefonnummer erforderlich. Aber wie gesagt eine interessante Alternative, danke.

Ich möchte noch etwas hinzufügen, da ja immer auf Postident verwiesen wird, Podtident geht auch per App als Videoident! Ich hatte es mal versucht vor ca einem Jahr, 1x ging es per Video, 1x nicht. Ich vermute jetzt sollte es immer klappen, 50/50 … die Nummer auf dem Postidentunterlagen wird in die App eingetragen und der Prozess startet!

Wenn du ein IPhone hast, musst du vermutlich den AppStore nach Deutschland ändern, bei Android schau mal nach AKP Downloads Googlepay hat einen Geoblocker! Viel Erfolg

Die Postidentunterlagen kommen die nun generell per Mail oder immer noch per Post? Damals in den Neunzigern ging alles nur per Post. Und bitte wie heißt die App? Danke.

Ich bin mir nicht mehr sicher, aber ich meine mich erinnern zu können, dass wir bei der DKB die Postident Unterlagen per E-Mail erhalten haben. Meines Wissens kommt dies in der Regel per E-Mail, wenn nicht müsstest Du zur Sicherheit fragen.

Alles selbst zum ausdrucken! Ich sehe grade, der “neue Ausweis mit online Funktion geht wohl auch, für Auslandsdeutsche gibt es den in der Botschaft! Ohne Adresse, oder auch mit lokaler auf der Rückseite… für die Zukunft solltest du dir den ruhig zulegen! https://www.deutschepost.de/de/p/postident/identifizierungsverfahren.html#

https://apps.apple.com/de/app/postident/id999762739

Prima, wäre vielleicht somit eine Möglichkeit, z.B. ein DKB-Konto zu beantragen. Einen neuen Ausweis brauche ich sowieso demnächst.

Ich bitte dich zu bedenken, eine missglückte Eröffnung ist nicht gut, du Must vermutlich 3 Monate warten! Ein sauberer Schufascore ist das a und o! TransferWise und Revolut geben die beide eine IBAN und Mastercard die in De nicht regestriert wird! Somit hast du weniger druck und kannst das deutsche Konto ruhig angeben! Beides online in 5 min abschließbar! Monese und Sterling sollten Ähnlich klappen, BUNQ vermutlich auch?

Mit deutscher oder österreichischer Staatsbürgerschaft würde ich es auf jeden Fall bei der DKB probieren, Kreditkarten kein Auslandsentgelt. Allerdings würde ich meine korrekte ausländische Adresse angeben. Schau Dir mal Monese an, vielleicht auf Ferratum oder Moneyou. Bin kein Experte, aber vielleicht wäre ja was dabei, sollte die DKB dich mit der korrekten ausländischen Adresse ablehnen.

Vielen Dank, angegebene Alternativen sind auch interessante Möglichkeiten. Hab’s gerade überflogen, werde ich mir das aber noch ganz genau anschauen.

Transferwise wäre auch eine Möglich hatte ich vorhin vergessen zu erwähnen, SEPA Lastschrift gehen mit Transferwise meines allerdings Wissens nicht, normale Überweisung funktionieren. Allerdings kostet jede Überweisung auch von Euro zu Euro Konto. Tranferwise wird hauptsächlich für Auslandsüberweisungen benutzt, weil damit Überweisungen in Nicht SEPA Länder günstiger sind. Nachteil jede Überweisung kostet auch von Euro zu Euro. Revolut wäre vielleicht noch eine Möglichkeit für Euro und Fremdwährungen.

Danke für die Info. Das Konto soll nur Überweisungen aus SEPA Ländern (vorwiegend aus Deutschland) empfangen können, als auch Überweisungen tätigen (ebenfalls meist nach Deutschland). Die Kreditkarte wird benötigt, um Bestellungen in Deutschland zu bezahlen, meist via Paypal. Die Bestellungen bringen mir dann Freunde oder Verwandte mit nach Sri Lanka. Für Überweisungen auf mein Konto in Sri Lanka stellt die comdirect nur 7,90 € in Rechnung, egal welcher Betrag (vorbehaltlich individuellem Limit). Neuerdings kann man ja per Kreditkarte noch günstiger Geld im Ausland abholen, aber nur mit geringem Betrag von hier in Sri Lanka max. LKR 50000.-, was knapp € 250.- entspricht. Das ist eigentlich nur eine Option, wenn man schnell etwas Geld benötigt.

Bei SHARE wird wie folgt berechnet: 0,15 %, min 7,9 EUR, Max 51,9 EUR. Also nicht egal, welcher Betrag.

Versuche mich gerade über diese Webseite am Kontoantrag der DKB. Wenn ich nun als Wohnsitz „Sri Lanka“ angebe, erscheint folgendes: „Hinweis: Wir bitten um Ihr Verständnis, dass zurzeit nur die Legitimation mittels PostIdent aus Deutschland möglich ist.“

Sollte da nicht mittlerweile Webident möglich sein? Kann mich bitte jemand darüber aufklären? Danke schon mal.

Der Hinweis erscheint logisch, wenn man die FAQ auf folgender Seite betrachtet:

https://www.dkb.de/kundenservice/haeufige_fragen/legitimation.html

hier besonders die zweite Frage „was brauche ich für die Legitimatione per Video“, zur der es eine „Länder-Positiv-Liste“ gibt, siehe PDF

https://dok.dkb.de/pdf/laenderliste-video-ident.pdf

Hier ist Sri Lanka leider nicht aufgeführt, kurioserweise aber z.B. Indien.

Jetzt dürften keine Fragen diesbezüglich mehr offen sein, die nach dem „warum nicht Sri Lanka“ kann ich auch nicht beantworten.

Dann bleibt meines Erachtens nur die von mir genannten Banken sich genauer anzusehen. Revolut, Transferwise, Monese, vielleicht auch Ferratum oder Moneyou.

Schau Dir mal bei Gregor, Richard folgende Homepage an: https://www.deutscheskonto.org/de/kostenloses-auslandskonto-ferratum/

Hier schreibt jemand der für seine im Ausland (nicht EU NICHT EWR) bei Ferratum ein Girokonto eröffnet hat und damit zufrieden ist. Ferratum, Transferwise und Revolut würde ich mir näher ansehen und dann entscheiden. Schade dass es mit der DKB nicht möglich zu sein scheint eine sonst sehr empfehlenswerte Bank.

Ja, danke Euch. Ich bin den ganzen Tag schon am recherchieren, ein richtiger Dschungel. Folgende Banken nehmen keine Kunden auf, deren Wohnsitz sich außerhalb Europas bzw. dem Europäischen Wirtschaftsraum befindet, auch wenn der Kunde Staatsbürger eines EU-Landes ist:

Monese, Ferratum, Moneyou, Revolut.

Viabuy und Payoneer sind uninteressant, da schlicht zu teuer für die relativ wenigen Kontobewegungen.

Ein Kompromiss ist Transferwise mit dem Borderless Account, wo ich mich jetzt angemeldet habe. Die Anmeldung ist gerade eben erfolgreich durchgegangen. Habe nun eine IBAN. Die Debitkarte ist angeblich für mein Land (Sri Lanka) nicht verfügbar, das stimmt aber so nicht. Ich weiß, dass man ein SL-Rupienkonto aufmachen kann, und es dafür auch eine Karte gibt, so die Werbung von Transferwise. Vielleicht muss ich die Währung LKR dem Account zufügen, dass das funktioniert. Hat da schon jemand Erfahrungen gemacht?

Mit deutscher Postadresse könnte sowohl Curve als auch Revolut klappen. Ging zumindest auch ohne Wohnsitz bei mir (habe aber auch im Pass noch den deutschen Ex-Wohnort stehen).

Würde es helfen, wenn wir einen Postservice für unsere smarte Bankkunden – die im sich Ausland befinden – einrichten?

Ich bin zwar nicht betroffen, gehe aber davon aus, dass dies eine gute Idee wäre ein Postservice für smarte Bankkunden die sim im Ausland befinden einzurichten. Könnte mir vorstellen, dass der Service genutzt würde, wenn er bekannt ist, meine Meinung dazu Richard.

Herzlichen Dank für dein Feedback Werner! Interessant wäre, was es einem Auslandsdeutschen finanziell Wert wäre, solch einen Service zu nutzen?

Im Internet habe ich gerade folgende Homepage gefunden, die über Angebote und Preise berichtet. Nur mal so als Info.

Anbiet u.a. Caya 12 Euro im Monat Dropscan 25 Euro im Monat. Richard ich habe das jetzt nicht ganz genau durchgelesen, vielleicht schaust Du Dir das mal an.

Mehr habe ich dazu nicht gefunden. Vielleicht sollte man es je nach Aufwand staffeln bei den Kosten und je nach anfallender Postmenge, meine Meinung dazu. Gruß Werner

Hallo Richard Banks,

Postservice – gute Idee, bitte weiterverfolgen.

Kann das natürlich auch selbst über meine Familie in Deutschland bewerkstelligen.

Die Frage ist, inwieweit ist das legal, und falls nicht was sind die Konsequenzen?

Falls du das innerfamiliär lösen kannst, mach‘ es gerne so. Deine Familie wird dir vermutlich nichts berechnen. Bei uns muss natürlich Einrichtung, Material und Arbeitsleistung vergütet werden … und ja, wir machen nur legale Sachen.

Der interessanteste Punkt sollte die deutsche Steuernummer sein! Hast du sie? Wenn ja, ist das kein Problem! Solltest du auch bei der ING einsehen können?! Wenn du ein online ident machst, mache es mit dem Pass! (Wer ist die ausstellende Behörde? Die Botschaft, oder eine Behörde hier?) sollte aber eigentlich egal sein… es wird nie eine Meldeadresse gefragt! Sondern eine „Postadresse“ bestehen noch steuerliche Verbindungen nach Deutschland? Vielleicht ist dort das Problem zu finden? Die Steuernummer behält man für immer, egal ob steuerpflichtig oder nicht… wie es bei den Finanzbehörden läuft, weiß ich jedoch nicht! Als erstes würde ich wohl die Adresse bei der ING zur Familie in Deutschland ändern! Eine Deutsche Prepaidkarte solltest du dir zulegen, oft wird ein Code per SMS verschickt…

Da ich jahrelang Steuer bezahlt habe, habe ich auch eine Steuernummer. Im Pass steht noch der letzte Wohnort in Deutschland, brauche aber zeitnah einen neuen. Da steht dann der Wohnort von hier. Denke auch, den Wohnort zur Familie zu verlegen macht Sinn. Benötige ich bei der Ummeldung schon eine deutsche Sim?

Hallo Steffen,

bisher habe ich bunq nicht als Alternative erwähnt, weil bunq nicht kostenlos ist. Premium Version 7,99 Euro im Monat, Jouint 9,99 Euro im Monat, Travel Card 0,00 Euro

Um die Welt zu bereisen. Alle Vorteile einer Kreditkarte ohne die Schulden. Keine monatlichen Gebühren, nur eine einmalige Gebühr von 9,99 € für die Herstellung und den Versand. ww.bunq.com/de/

Wenn Du bereit bis monatlichen Kosten für bunq zu zahlen, würde ich sagen, schau es Dir einfach mal an.

…die Travelcard ist kostenlos, falls es von Transferwise jetzt keine Karte geben sollte, Bunq arbeitet mit Transferwise zusammen. Allerdings hat sich mir nicht erschlossen, ob es Restriktionen für die im außereuropäischen Ausland lebenden Menschen gibt. Angeblich wird nur die Handynummer zur Anmeldung benötigt. So einfach kann es doch nicht sein, oder?

Danke dafür, Werner,

eigentlich schaut das ja ganz gut aus, aber mehr für Reisende als für mich als Auswanderer mit deutschem Hintergrund. Ich benötige eine IBAN um Zahlungen in Deutschland zu senden und zu empfangen, mit dem Ziel, keine Kosten für den Überweiser zu kreieren und möglichst ohne Kosten für mich. Und eine kostengünstige Möglichkeit, Geld auf mein Konto in Sri Lanka zu überweisen. Bei bunq gibt es, so wie ich verstanden habe, keine IBAN für meine Eingänge.

Steffen es steht aber bei beiden Kontomodellen u.a. bei bunq:

25 einzigartige bunq Bankkonten, jedes mit seiner eigenen IBAN. Hier kannst Du zur Sicherheit

Vielleicht verstehe ich Dich aber auch nicht richtig.

Wenn, dann einfach mal eine E-Mail Anfrage starten.

Würde ich bei Fragen machen.

Hier: Fragen: support@bunq.com

Hallo, ich erhalte per E-Mail jeden einzelnen Kommentar, der hier abgegeben wird. Ich moechte bitte keine Kommentare mehr per E-Mail zugesendet bekommen!

Besten Dank,

Regina Schenkendorf

Liebe Regina, Du kannst Dich durch den Klick auf den Link in den Mails selbst austragen. „Wenn Sie keine E-Mails zu Kommentaren zu diesem Beitrag mehr bekommen möchten, können Sie sich mit einem Klick auf diesen Link austragen: …“

@ Steffen,

es gibt keine Möglichkeit auf Deinen letzten Kommentar direkt zu antworten, darum antworte ich so darauf. Ich würde Dir vorschlagen bei boon.planet nachzufragen ob tatsächlich eine Deutsche Adresse und Deutsche Telefon Nr notwendig dafür ist, oder ob auch Deine Adresse in Sri Lanka dafür reichen würde.

boon.PLANET +49 30 300 113 311 Mo-Sa 8-20 Uhr (CET)

kontakt.planet@beboon.com

Zum Thema Deutsche Mobilfunknummer könntest Du die Telefonie App der Firma Sipgate aus Düsseldorf, die Sipgate Satellite App nutzen, funktioniert mit Iphone und Android Smartphones. Befindet sich in den jeweiligen Deutschen App Stores. Mit der App erhälst Du eine Deutschen Mobilfunk Nummer beginnend mit der Nummer 015678 -, dies ist die Vorwahl für die Sipgate Satellite App. Damit kannst Du 100 Minuten im Monat nach Deutschland und in 63 weitere Länder jeden Monat telefonieren und bist damit aus den 64 Ländern erreichbar. Deutsche Telefon Nummer kannst Du auch ausserhalb der insgesamt 64 Ländern überall auf der Welt erreichen, dazu ist nur Datenvolumen nötig, entweder per WLAN oder per Mobilfunk. SMS funktionieren mit der App nicht. Für 4,99 Euro im Monat gibt es eine Flat von Sipgate Satellite, kann man monatlich zu- und abbuchen die Flat für 4,99 Euro. Du brauchst nur die APK der Satellite App die Du Dir auch per Whatsapp, E-Mail usw. von Deutschen Verwanden übermitteln lassen kannst, müsste auch funktionieren. Das nur zum Problem Deutsche Telefon Nr. das damit gar kein Problem darstellt, wenn eine Deutsche Telefon Nr notwendig sein sollte.

Super, wie geil ist das denn, vielen Dank für die Info!

Ein Wermutstropfen könnte die fehlende SMS-Bereitstellung sein, falls die Bank irgendwelche Freigabenummern per SMS schicken möchte. Aber meistens geht es nun ja über eine Foto-App. Bin begeistert und werde das probieren!

Es benötigt aber wohl momentan noch eine deutsche Postadresse, die könnte ich ja über meine Familie noch liefern. Untenstehehend die Info des Anbieters:

Wir möchten satellite nur für Länder/Stores freigeben, in denen du die App auch nutzen kannst. Aktuell ist das nur in Deutschland der Fall, deshalb benötigst du einen deutschen Apple bzw. Play Store Account.

Warum gibt es satellite nur in den deutschen Stores?

Mit satellite vergeben wir ja eine echte, deutsche Handynummern und die darf man nur Personen zuteilen, deren Identität bekannt ist – so die Bestimmung der Bundesnetzagentur. Wenn unter deinem Namen an der bei der satellite Anmeldung angegebenen Adresse ein Brief angenommen wird – und der Code aus dem Brief in der App eingegeben wurde – ist gesichert, dass die Daten aus der Anmeldung zu einer realen Person gehören. Aus diesem Grund verifizieren wir deine Registrierung über den Freischalt-Code per Brief.

Habt ihr Pläne, das zukünftig zu ändern?

Auf jeden Fall wollen wir satellite auch in den internationalen Stores anbieten. Wir haben auch schon Ideen und Tests mit Alternativen gemacht, damit die Verifizierung künftig auch online durchgeführt werden kann. Aber wann und ob diese in der App ankommen und wir sie dann auch in anderen Ländern veröffentlichen, können wir heute noch nicht sagen.

Für SMS gibt es die App

SMS empfangen – Virtuelle Nummern

im Google Play Store.

Habe ich allerdings noch nicht ausprobiert.

Festnetznummern über VOIP gibt es bei Sipgate und Easybell falls Bedarf besteht.

Ich nutze Sipgate Satellite auf zwei Android Smartphones mit der gleichen Nummer.

Danke, Werner. Die Telefon-App habe ich angestoßen, gibt einen Verifizierungsbrief zur deutschen Adresse. SMS: Bin im Apple App-Store, (Google Play Store wäre zur Not über das Handy meiner Tochter machbar). Die meisten Apps für SMS sind kostenpflichtig oder es ist keine Nummer aus Deutschland möglich. Gibt eine App mit Namen SMS Kostenlos, die in Frage käme, aber die 3 Rezenzionen sind vernichtend, jedoch schon 5-6 Jahre alt. Hat vielleicht irgendjemand der Lesergemeinschaft jüngere Erfahrungen gemacht? Oder einen anderen Tipp? Danke schon mal.

Ich habe soeben Blacktel. iO der gefunden, virtuelles Telefon zum telefonieren und SMS Versand und Empfang im Android und im iPhone App Store. Für Anrufe würde ich allerdings die Sipgate Satellite App verwenden. Satellite plant auch Empfang von Verifikation SMS, andere SMS sind nicht geplant.

Wenn mir noch was zum SMS Empfang einfällt oder auffällt melde ich mich hier.

Schau dir bei mydealz die abgelaufene Diskussion an: Seriöser Dienst für virtuelle Handynummer (SMS Empfang) vielleicht ist da was dabei, es werden etliche dort empfohlen.

Blacktel.io: So wie ich das verstehe, ist bei Anmeldung die erste Nummer kostenlos, verfällt aber immer jeweils nach 25 Tagen, wenn man sie nicht mit (€ 35.- für Deutschland) rechtzeitig reaktiviert. Wohl eher gut für eine einmalige Aktion.

Die virtuellen Nummern genannt bei mydealz habe ich mir angeschaut, das würde funktionieren. Leider sind die eingehenden SMS öffentlich auf der jeweiligen Homepage einsehbar und daher für sensible (Bank)daten nicht zu empfehlen und sind teilweise auch nicht erlaubt (wird gefiltert).

Habe nach langen Recherchen FreeVoipDeal gefunden, Alternative zum eingestellten Mypio. Damit kann man seine eigene Rufnummer als Sender übertragen, Telefon und SMS.

Da hätte ich dann die Sipgate Satellite Nummer angegeben (hat übrigens geklappt, vielen Dank nochmal!). Ich vermute aber stark, ein Empfang ist nicht möglich. Die Seiten von FreeVoipDeal finde ich ziemlich konfus, falls es jemand interessiert, hier gibt es eine gute und sehr detaillierte Anleitung auf deutsch.

Kommunizieren bzw. verifizieren die Banken überhaupt noch per SMS? Sonst könnte ich mir das evtl. sparen?

Steffen suche im Internet nach chickolino1, vor allem bei Teltarif. Chickolino1 kennt sich sehr gut aus, wenn es sich um FreeVoipDeal, andere Beta Mix Derivate, sowie Sipgate (Sipgate basics und Simquadrat von Sipgate) geht. Meine Empfehlung melde Dich bei Teltarif an und frage chickolino ob ihm bekannt ist wie man mit FreeVoip Deal und eventuell anderen Beta Mixen SMS empfangen kann.Fürf abgehende Gespräche und SMS nutzt er vom außereuropäischen Ausland aus FreeVoip Deal. Für Eingehende Gespräche Sipgate mit der Festnetznummer, vielleicht auch für SMS, aber da bin ich mir sicher. Chickolino1 hilft Dir da sicher gerne weiter. Er gibt sein Wissen gerne weiter.

@ steffen @ alle,

ich habe gestern von Sipgate Satellite ein Podcast erhalten indem unter anderem mitgeteilt wird, dass beim Community Treffen am 28.11. von Sipgate Satellite SMS für Teilnehmer am Treffen freigeschaltet werden. Auf Teltarif antwortet Sipgate auf eine Anfrage dazu:

Zitat Beginn: Das Testen der SMS-Funktion bezieht sich auch dann aber auch nur auf die Verifizierungs-SMS (Banking etc.) von einigen wenigen Anbietern. Auch bei der fertigen Funktion, werden keine sogenannten P2P-SMS (von privat an privat) sondern nur A2P-SMS (Maschine an privat) möglich sein. Zitat Ende

Erste Anzeichen quasie von der Einführung der Verifikations SMS von Sipgate Satellite.

Ja, das heißt es bewegt sich was bei Sipgate in Richtung SMS, gut, wird aber vermutlich dauern. Natürlich reicht die Funktion der Verifizierungs-SMS, private Kommunikation geht jedenfalls bei mir eh meist über What’s App oder Skype.

Ich rate dir, lass dir Eine Simcard von Vodafone- Callya schicken, da kannst du auch „call via WiFi“ machen, so hast du keine Kosten, lediglich für den Empfang von SMS. Ich hatte heute übrigens das Vergnügen mit WebID zur Legitimation, ( DKB ist schon zu lange her) ist leider immer die App abgestürzt, werde es aber Heute Abend am Laptop machen. Man benötigt eine Deutsche Telefonnummer für die SMS zur Bestätigung! Ich habe eine IOS Beta Version auf dem Telefon, vermute daher den Absturz! Alternativ wird auch Postident angeboten da ich nicht 100 Produkte brauche kann ich nicht alles testen. (Habe mich für die Deutsche Bank Sparcard regestriert, (einzahlbackup ohne Schufa) das kannst du natürlich auch probieren, wenn es nicht klappt ist es ja egal, wenn es klappt bist du legitimierter Kunde der Deutschen Bank und kannst dort immer zur Not ein Konto eröffnen (ist aber nicht attraktiv)

Danke, eine Simcard würde ich aber nur zur Not nehmen, da ich dafür ja wieder ein extra Handy benötige. Und das dann nur für SMS, nicht sehr praktikabel.

Das Deutsche Bank Sparcard Konto habe ich mir angeschaut, das lässt sich aber leider nicht als Girokonto verwenden. Abhebungen bei der DB und deren Automaten kostenlos auch im Ausland. Es wird eine registrierte Adresse in Deutschland verlangt. Würde aber für Ausländer, die in D wohnen, funktionieren. Eigentlich kein schlechter Deal, nicht erwartet bei so einem „Dinosaurier“.

Telekom bietet auch prepaid mit eSim an, mit neuen iPhone oder Samsung Geräten geht das auch, iPads gehen auch für sms Empfang! Zum Ende des Jahres soll auch die prepaid Tochter Congstar eSim bekommen, für ein paar sms ist das aber auch egal, vielleicht ist das ja eine Alternative? Ba brauch man auch nur ein Photo von dem Code und spart sich die Post

Ja, das ist nicht als Girokonto Ersatz zu verstehen! Ich dachte mehr zum Probieren ob es möglich ist sich vom Aufenthaltsort zu legitimieren! Und man hat eine Geschäftsbeziehung… das Girokonto ist nicht attraktiv! In den letzten 4 Jahren überall mit Reisepass legitimiert, es gab nie eine Kontrolle der Adresse, man wird nur gefragt! Denkbar wäre auch 2 dieser Karten, eine bei der Familie, eine hat man selbst… man müsste dann nur von einem zum anderen Sparkonto buchen. Ich benötige das eigentlich nicht, will es aber testen und vermutlich für die Kinder abschließen da auch Verwandte Geld einzahlen können. Betrachte es als Test oder Inspiration.

Hallo,

ich habe die deutsche Staatsangehörigkeit aber meinen einzigen Wohnsitz in Japan. Ich habe ein Konto bei der DKB, aber kann dort kein Depot eröffnen, da es Kunden mit Wohnsitz in USA, Kanada und Japan verweigert wird.

Die Gründe im Falle der USA und Kanadas kann ich nachvollziehen, aber ich verstehe nicht, warum die Depoteröffnung auch im Falle eines japanischen Wohnsitzes nicht möglich ist.

Gibt es eine deutsche oder vielleicht europäische Bank, bei der eine Depot-Eröffnung aus Japan möglich ist?

Hallo Johannes,

die Bedingungen zu denen Privatpersonen Konten und Depots eröffnen dürfen, verändern sich leider andauernd. Was da nun mit Japan im speziellen ist, weiss ich nicht.

Eine erprobte Methode, insbesondere bei internationalem Lebenswandel, ist sein Vermögen in eine Vermögensverwaltende Firma auszulagern. Ob das nun eine deutsche GmbH, eine US LLC oder eine liechtensteinische Familienstiftung ist, hängt vom persönlichen Geschmack ab. Gemeinsam haben diese Methoden, dass die Firmen das Konto eröffnen. Wenn man dann persönlich umzieht, hat das mit Konto oder Firma nichts zu tun, welche einfach bestehen bleiben. Je nach Zielland ergeben sich natürlich Meldepflichten, aber diese sind den Banken egal, weil sie nichts mehr direkt damit zu tun haben.

Die Flatex Bank ermöglicht es Kunden auch in den USA ein Depot in Deutschland zu führen. Ob dies auch für Kanada und Japan möglich ist kann ich nicht sagen, aber das lässt sich ganz einfach mittels Telefonanruf herausfinden.

Ein Nachteil, Flatex hat gerade angekündigt ab März 2020 Depotgebühren einzuführen.

… und es gibt Gebühren für Dividendengutschriften! Kann dennoch im Einzelfall eine Lösung sein. Herzlichen Dank dafür!

Vermutlich kann die DKB (und andere dt. Banken auch?) bei fehlendem Wohnsitz (+Steuernummer und Steuerpflicht in D) die Kapitalertragssteuern nicht abführen und gleichzeitig will sie sich nicht den japanischen Steuerregeln unterwerfen -> zuviel Arbeit für einen „Einzelfall“.

Nochmals zu der DKB Postidentgeschichte. Auf der Webseite gibt es zu Postident folgende Aussage:

„Oder alternativ:

Gehen Sie ganz einfach mit den folgenden Unterlagen zu einer Filiale der Deutschen Post AG Ihrer Wahl:

dem PostIdent-Coupon zur Feststellung der Identität,

einem gültigen Personalausweis oder

einem Reisepass und einem aktuellen Nachweis Ihres Wohnsitzes

In einer Filiale Ihrer Wahl legen Sie einem Mitarbeiter der Deutschen Post den PostIdent-Coupon und Ihr gültiges Legitimationsdokument vor. Der Mitarbeiter füllt das PostIdent für Sie aus. Anschließend müssen Sie (nach Prüfung der Angaben im PostIdent) nur noch in seiner Gegenwart Ihre Unterschrift leisten. Den fertigen Bogen übersendet die Deutsche Post direkt an die DKB. Selbstverständlich entstehen Ihnen hierfür keine Kosten.“

Auch im Antrag steht: Postident bei einer deutschen Postfiliale.

Ist das noch aktuell, hat jemand schon das elektronische Postidentverfahren bei der DKB durchgeführt?

Die App habe ich bereits herunterladen können.

Hallo Steffen,

ich und meine Frau habe es damals über Postident gemacht, damals war mir nicht bekannt dass es auch online bzw. Postident App möglich ist. Steffen probiere es doch einfach mal und berichte dann, sicherlich interessiert das einige hier. DKB Rufnummer 030 120 300 00, E-Mail info@dkb. meines Wissens telefonisch rund um die Uhr und 7 Tage die Woche erreichbar.

Hallo Werner,

bis zur Postident bin ich gar nicht gekommen, der Automatismus hat mich sofort nach Antragsstellung abgelehnt:

„DKB-Cash Prüfung

Leider konnten wir Ihrem Wunsch nach einem DKB-Cash im Rahmen unserer automatischen Entscheidung nicht entsprechen. Die notwendigen Voraussetzungen für ein DKB-Cash liegen gemäß Ihren Angaben nicht vor.

Bitte beachten Sie, dass wir nur für Kunden in Deutschland, Österreich und der Schweiz Konten eröffnen.“

Vielleicht lag’s an der srilankesischen Steuernummer…

…nein, auch zusätzlich mit meiner deutschen Steuernummer wird der Antrag sofort abgelehnt.

Da ist guter Rat teuer! Die Vermutung liegt nahe, das es ein steuerliches Problem ist, eventuell gibt es neue Abkommen, die es für Banken zu bürokratisch machen… Hast du dich bei TransferWise und/ oder Revolut registrieren können? Dann hättest du eine IBAN und Debit Visa / Mastercard

Ja, bei Transferwise konnte ich mich registrieren, so dass ich wieder eine IBAN habe, allerdings gab’s keine Möglichkeit einer Karte für Sri Lanka. Die wird allerdings beworben, wenn ich Transferwise Sri Lanka google. Da werde ich auf jeden Fall nochmal nachbohren.

Das finde ich sehr schade Steffen, damit habe ich nicht gerechnet. Andere Bank probieren bleibt da nur noch übrig.

ich würde bei der DKB anrufen, vielleicht kann man doch noch was machen, meine Meinung.

Es geht eigentlich um diese iTin, Steuerliche Identifikationsnummer korrekt, hast du die ? Nicht die alte „Steuernummer“

Vielleicht kannst du sie abfragen? Wie es bei Auslandsdeutschen ist? Keine Ahnung!

https://www.bzst.de/DE/Privatpersonen/SteuerlicheIdentifikationsnummer/Mitteilung_IdNr/mitteilung_IdNr_node.html

Es gibt noch die Option eines Basiskontos in Deutschland, für jeden, auch verschuldet, oder ohne Wohnsitz! Aber jeder kann nur 1 Basiskonto Konto haben!!! Die Consorsbank bietet es mit DebitVisa an! Must du mal googeln, ist recht versteckt, die Bank kann dich nicht ablehnen! Alle Anbieter bieten nur Postident an! Also nur mit Versuch über die Postident App ob Start des Vorgangs möglich ist…wenn man noch ein Konto wie in deinem Fall hat, muss man Kündigungsunterlagen hinzu fügen!

Die Nummer, die ich angegeben habe, steht auf der Steuererklärung und heißt IdNr. Ehemann. Soweit ich mich erinnern kann, wurde die zwischen 2000-2010 eingeführt und gilt lebenslang. Selbst das Kind hat eine bekommen. Ist 11-stellig. Korrekt?

Basiskonto: Außer dem gekündigten Girokonto habe ich ja noch das Extra-Konto und den Rahmenkreditvertrag bei der DiBa, das ich ohne Not nicht aufgeben will. Zählt das?

Na ja, ich habe so viele Ideen von Euch allen bekommen, vielen Dank. Werde alle in Betracht ziehen und weiter berichten.

Ja! Das ist die korrekte Nummer! Aus meiner Erfahrung Kontoeröffnung mit Pass wurde immer nur nach der Adresse gefragt ob es korrekt ist! Ich vermute das über die Steuernummer eine Abfrage erfolgt?! Über die Nummer ist definitiv eine Adresse hinterlegt! Bei mir hat die DKB mein Einzugsdatum 2001 bei der Schufa hinterlegt, es muss also irgendwo um Hintergrund ein Datenabgleich stattfinden! Zum Thema Basiskonto, es geht um ein Girokonto für den normalen Zahlungsverkehr, Sparkonten oder ähnliches zählt nicht! Der Gedanke dahinter ist, das auch Obdachlose, Flüchtinge oder verschuldete ein Konto haben für Gehalt, Rente, Sozialleistungen oder auch um Rechnungen zu bezahlen… natürlich werden nur Konten in Deutschland geprüft.. das Belgische TransferWise zählt nicht, streng genommen ist es auch keine Bank, sondern ein EGeld Institut! Jede Bank bietet dieses Basiskonto an, für jeden EU Bürger, Wohnsitz ist nicht nötig, nur eine Postadresse, somit legal die Adresse der Familie an zu geben. Man müsste sich in der EU aufhalten, (ohne Wohnsitz) aber das ist praktisch nicht zu prüfen! Bei der DKB könntest du so auch Kunde werden, aber nur mit Girocard, die ist nix wert im Ausland! Die Consors scheint mir die einzige mit Visa oder Mastercard! Und ist kostenlos! Du könntest auch bei der Comdirect dieses Konto eröffnen, legitimiert bist du ja schon, aber ohne Visacard… viele Banken verlangen eine monatliche Gebühr…. da du angibst keinen monatlichen Geldeingang zu haben (DKB min 700€ für „Premium Konditionen) scheint mir die Consorsbank ideal als Alternative! „Google mal Basiskontovergleich“ die Frage ist nur ob eine Eröffnung Ober die Postidentapp Möglich ist?!Postident wollen alle Anbieter des Basiskonto!

Habe zum Basiskonto noch das hier gefunden (Quelle BaFin):

„2. Wer hat Anspruch auf ein Basiskonto?

Anspruch auf Abschluss eines Basiskontovertrags hat jeder Verbraucher, der sich rechtmäßig in der Europäischen Union aufhält. Das gilt auch für Personen ohne festen Wohnsitz und Asylsuchende. Personen ohne Aufenthaltstitel, die aber aus rechtlichen oder tatsächlichen Gründen nicht abgeschoben werden können (Geduldete), haben ebenfalls diesen Anspruch.

Für die Kontoeröffnung genügt die Angabe einer postalischen Anschrift. Das heißt, die Erreichbarkeit über Angehörige (Familie), Freunde oder eine Beratungsstelle reicht aus. Ein Wohnsitz im Sinne des Meldegesetzes ist nicht nötig.“

…aber ein Aufenthalt in der EU. Spätestens beim Identverfahren ist’s vermutlich aus.

@ Steffen Das ist die Lebenslang Steuer Identifizierungsnummer, die jeder Deutsche erhalten hat. Das Ing Extra Konto ist ein Tagesgeldkonto wie ich eben auf der Homepage der Ing gesehen habe. Bei der ING könntest Du Dir sicherlich auch ein Girokonto dazu eröffnen. Ich gehe mal davon aus, dass dem nichts entgegen stehen würde. Ja berichte weiter Steffen.

Ja, das ING-Extra-Konto ist eine gute „Einstiegshilfe“ für ein ING-Giro-Konto! Aber Achtung:

1. wird das ING-Web-Zugangsporteal dann auf PSD2 (also zusätzliches Tan-Verfahren (mTAN möglich!)) erweitert und

2. kann dann nach einiger Zeit die Aufforderung zur erneuten PostIdent-Legitimierung „ins Haus flattern“, bei mir mit der Begründung „weil die Extrakonto-Eröffnung schon sooo lange her sei“.

Das wäre natürlich ungünstig in diesem Fall, ich habe gelernt, es gibt ein Postident „Basic“ geht nur in der Filiale, und ein andres, dort ist wohl unten noch eine Nummer und oft ein Strichcode, das geht dann auch online oder via App…

Aktuell ist Boon. Planet online gegangen, ein Onlinekonto mit virtueller Debit Karte, auf Wunsch wird eine Plastikkarte verschickt, das ganze ohne Schufa! Jedoch wird eine deutsche Telefonnummer benötigt… vielleicht ein Versuch wert? Für Überweisungen oder onlineshopping gut, Karte geht mit Apple und Googlepay, Bargeld kostet 2€… vielleicht klappt es? Zu verlieren gut es nix

Boon.Planet hat Einschränkungen, das freie Konto ist eigentlich unbrauchbar mit einem Limit von €100.- in allen Bereichen. Auf jeden Fall dann upgraden auf boon.PLUS. Dafür ist eine Verifizierung mit einer EU-Adresse notwendig. Kann ich mit meinem Personalausweis, der noch 1 Monat gültig sein wird und anschließend durch den neuen mit Auslandsadresse ersetzt wird, so noch bewerkstelligen. Die schicken hoffentlich keine Post.

Ich habe keine Ahnung über genaue Konditionen bin dort kein Kunde, bin nur zufällig drauf gestoßen… dachte auch eher als Test zur Eröffnung vom anderen Ende der Welt und „haben ist besser als brauchen“! Post schicken die sicher nicht, wenn dann alles per Mail oder App

Danke für die Warnung. Wenn die Postident kommt und es ist online nicht möglich, verliere ich möglicherweise mein Extrakonto. OK, Zinsen gibt es ja darauf mittlerweile sowieso (fast) keine, aber man kann immerhin noch Euros darauf parken. Ich werde es trotzdem probieren, no risk no fun 😉

Habe jetzt erstmal meine nicht mehr existente Adresse, die bei der ING hinterlegt ist, auf die Adresse meiner Familie geändert. Lasse nun ein paar Tage ins Land ziehen, und versuche mich nächste Woche dann am Girokonto.