Kostenloses Auslandskonto:

Ferratum Bank aus Malta

Gastbeitrag von Martin S.

In diesem Gastbeitrag möchte ich eine Zweit-/Drittkonto-Lösung vorstellen, die für alle interessant sein könnte, die

- ein Auslandskonto haben möchten,

- eine Mastercard ohne Fremdwährungsentgelte suchen oder

- diejenigen, die kein Konto bei den auf diesem Portal empfohlenen Banken eröffnen können (schlechte SCHUFA, mangelnde Bonität o. ä. … Ferratum ist schufafrei!).

Standort der Bank: Malta. Klingt schon fast exklusiv, leicht verrucht und hat einen Hauch von „Steueroase“. Letztlich handelt es sich bei Malta aber auch um einen der 28 EU-Mitgliedsstaaten und bei der Ferratum Bank um ein Institut mit maltesischer Banklizenz unter Aufsicht der Europäischen Zentralbank.

Warum Malta? Warum Ferratum Bank?

In meinem Fall ging es konkret um meine Schwiegermutter, die ihre Rente zwar in Deutschland bezieht, ihren Lebensabend aber in ihrem Heimatland, einem sog. „Drittstaat“ (Bosnien und Herzegowina) verbringt.

Das bislang vorhandene Sparkassenkonto war sehr teuer und Zahlungen und Abhebungen im Ausland waren mit hohen Gebühren verbunden.

Leider wurde sie als Rentnerin von der DKB abgelehnt und die ansonsten sehr gute ING erhebt leider 1,75 % Gebühren für Zahlungen in Fremdwährung. Leider führte auch die Fidor-Bank, bei der sie zwischenzeitlich untergekommen war, zum 07.03.2018 Fremdwährungsgebühren ein.

Ferratum: Kostenlos, kostenlos und nochmals kostenlos

Auf der Suche nach einer Bank, die Girokonto nebst Karte ohne Jahres- oder Kontoführungsgebühren und Fremdwährungsgebühren anbietet, musste also ein neuer Weg beschritten werden und dieser hat mich zur Ferratum Bank auf Malta geführt.

Auslandskonto im Detail

Ferratum bietet ein kostenloses Girokonto inklusive Debit-Mastercard mit Wunsch-PIN an.

App-Banking der Ferratum Bank

Wie bei reinen Online-Banken üblich erfolgt von Kontoeröffnung bis Kontoführung alles über eine Smartphone-App, klassisches Internetbanking wird (noch) nicht angeboten.

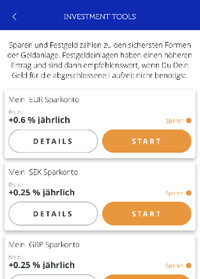

Neben dem Girokonto werden auch Tages– und Festgeldkonten mit (im Vergleich zu Deutschland) sehr lukrativen Zinssätzen von aktuell 0,60 % (Tagesgeld) bis 0,95 % (Festgeld) angeboten.

Für eingehende wie ausgehende SEPA-Überweisungen fallen keine Gebühren an.

Bis 15:00 MEZ erteilte SEPA-Aufträge erreichen das Zielkonto in der Regel am nächsten Bankarbeitstag, auch eingehende Überweisungen werden erfahrungsgemäß am nächsten Tag gebucht. Bankinterne Überweisungen werden in Echtzeit gebucht.

Praktisch ist, dass man Kontonummern, Empfänger und Verwendungszweck mit der Kamera erfassen kann und sich so das Abtippen spart. Überweisungen lassen sich zwar datieren, die Einrichtung von Daueraufträgen ist aber nicht möglich.

Auslandskonto in verschiedenen Währungen möglich

Auf die Möglichkeit, kostenlose Giro-, Tages- und Festgeldkonten in Fremdwährungen (CHF, GPB, SEK, NOK, PLN, DKK) zu führen soll in diesem Beitrag nicht im Detail eingegangen werden.

In der App erhält man Auskunft über die aktuellen Konditionen der Ferratum Sparkonten.

Nur so viel: sind für eine Kartentransaktion genügend Mittel in einer der genannten Fremdwährung vorhanden, so wird die Transaktion dem Fremdwährungskonto belastet.

Eingehende Überweisungen in Fremdwährungen sind systembedingt nicht über SEPA möglich, sondern nur über (teure) SWIFT-Überweisungen. Wer jedoch Zahlungen in den genannten Währungen empfangen oder tätigen muss – das leistet die Ferratum Bank unkompliziert, selbst wenn die gebotenen Wechselkurse sicherlich nicht zu besten auf dem Markt zählen. Durch die Anzeige in der App sind sie aber zumindest transparent.

Profis werden hier Spezialanbieter wie Revolut, Transferwise o. ä. zwischenschalten.

Der Vorteil bei Überweisungen von der Ferratum Bank gegenüber Revolut oder Transferwise ist, dass der eigene Name als Absender beim Zahlungsempfänger erscheint. Die verhältnismäßig geringen Gebühren für abgehende SWIFT-Überweisungen werden (abhängig von der gewählten SWIFT-Gebührenteilung: OUR, SHA, BEN) vor dem Auslösen der Überweisung in der App angezeigt.

Kontoeröffnung und App

Wie bereits erwähnt, erfolgt die Kontoeröffnung direkt über die Smartphone-App:

Die Kontoeröffnung beginnt mit der Eingabe der Handynummer ► https://www.ferratumbank.com/de/

-

Nach der Eingabe von persönlichen Daten erfolgt die Identifizierung über einen Videochat direkt in der App durch Mitarbeiter der FerratumBank.

-

Die TIN (Steuer-ID) wird ebenfalls abgefragt, kann aber bis zu 90 Tage nach Kontoeröffnung nachgereicht werden, wenn man diese gerade nicht zur Hand hat.

-

Neben der obligatorischen Eingabe der Handynummer muss ein Benutzername und ein Passwort vergeben werden. Beides benötigt man nur für die neue Einrichtung der App etwa auf einem neuen Smartphone und sollte daher man diese Informationen für den späteren Gebrauch an geeigneter Stelle notieren.

-

Der Zugang zur App ist über eine sechsstellige PIN gesichert, die nicht mit der PIN für die Mastercard zu verwechseln ist. Die App kann auf mehreren Geräten gleichzeitig aktiviert und benutzt werden.

Anders als viele andere Banken und Fintechs greift die FerratumBank für die Identifizierung nicht auf externe Dienstleister wie WebIDent, IDnow oder Postident zurück, was dem Ganzen – trotz der Entfernung – schon wieder eine persönliche Note verleiht.

Zwischen 9:00 und 17:00 Uhr sind deutschsprachige Mitarbeiter anwesend, welche die Identifizierung durchführen. Auch der deutschsprachige Kundendienst ist zu diesen Zeiten über die kostenlose Rufnummer 0800.724235222 erreichbar. Vorbildlich!

Deutschsprachiger Kundenservice per Telefon und E-Mail

Die Bank eröffnet Konten für alle in Deutschland ansässigen Personen, bei deutschen Staatsangehörigen reicht hierfür der Personalausweis.

Staatsangehörige anderer Länder benötigen zudem einen Adressnachweis, der in Form einer Aufenthaltskarte, eines elektronischen Aufenthaltstitels oder anderer geeigneter Dokumenten (Abrechnungen für Strom, Gas, Wasser oder Festnetz, Behördenbriefe vom Finanzamt, der Kommunalverwaltung, der Krankenversicherung oder anderen Institutionen, Kontoauszüge einer in Deutschland ansässigen Bank, polizeiliches Führungszeugnis, usw.) zu erbringen ist, die nicht älter als sechs Monate sein dürfen.

Die Mitarbeiter sind sehr zuvorkommend, nett und geduldig, was bei meiner 68-jährigen Schwiegermutter auch notwendig war. 😊

Das Konto wird nicht in die SCHUFA eingetragen, es erfolgt aber eine SCHUFA-neutrale Abfrage („Abfrage Kreditkonditionen“). Bei mir erfolgt die Abfrage erst Monate nach der Kontoeröffnung.

Schufaabfrage aber nicht Schufaeintrag

![]()

![]()

Nach Eintreffen der Karte muss diese vor der ersten Benutzung und bei jeder späteren PIN-Änderung über die App an einem Bankautomaten aktiviert werden, was im Vergleich zu anderen Banken eine kleine Besonderheit darstellt.

Mastercard der Ferratum Bank im edlen weißen Design

Dabei reicht es jedoch völlig aus, sich den Kontostand anzeigen zu lassen (wenn der Automat dies unterstützt) oder ein paar Euro abzuheben.

Hintergrund ist, dass die PIN im Chip der Karte mittels sog. „EMV Issuer Script“ durch den Bankautomaten im EMV-Chip gesetzt wird.

Dafür beherrscht die Karte das sogenannte Offline-PIN-Verfahren (d. h. die PIN ist im EMV-Chip der Karte hinterlegt), das in vielen Ländern (Belgien, Estland, Frankreich, Finnland, Irland, Niederlande, Slowakei, Schweden, Großbritannien, Malaysia, Kanada und Brasilien) traditionell bevorzugt zum Einsatz kommt.

Bis zu 1.000 Euro können täglich am ATM abgehoben werden.

Deutsche Banken hingegen setzen überwiegend auf das sogenannte Online-PIN-Verfahren (d. h. zum PIN-Abgleich muss das Terminal die PIN über das Netzwerk prüfen, rühmliche Ausnahme: DKB VISA), was in den genannten Ländern dazu führen kann, dass es zu unangenehmen Situationen kommen kann bis hin zur glatten Ablehnung an Verkaufsautomaten.

PIN-Änderungen und eigene Kartensperrungen

Neben der PIN-Änderung kann man die Karte in der App auch vorläufig sperren, die für Online-Einkäufe erforderliche Prüfziffer (CVV) anzeigen lassen, wenn man die Karte mal nicht zur Hand hat sowie persönliche Tageslimits setzen, wobei die im Bild anzeigten Beträge die Maximalwerte darstellen.

Erfahrungen mit der Ferratum Mastercard

Der Karteneinsatz im Euroraum ist ebenso solide wie unspektakulär. Allerdings ist die Karte wegen der Konfiguration des EMV-Chips mit Servicecode 226 nicht an den (wenigen) Offline-Terminals einsetzbar (wie z. B. manche Parkautomaten, Zahlungen in Flugzeugen oder der DB-Bordgastronomie).

Praktisch und sicher ist die sofortige Benachrichtigung über neue Kartenumsätze per SMS.

Die Karte verfügt über NFC und kann daher kontaktlos verwendet werden.

Ihre wahre Stärke spielt die Karte beim Einsatz außerhalb des Euroraums aus. Es fallen keine gesonderten Entgelte für das Bezahlen oder Abheben in Fremdwährungen an und die Umrechnung erfolgt zum relativ guten Mastercard-Kurs, der regelmäßig ein wenig günstiger ist als der von VISA gestellte Wechselkurs, womit die FerratumBank Mastercard gegenüber den hier empfohlenen Top-Karten wie DKB VISA oder der Santander 1 plus VISA sogar leichte Vorteile bietet.

Ohne Auslandseinsatzentgelt!

Von der FerratumBank direkt unterstützte Währungen (siehe oben: CHF, GPB, SEK, NOK, PLN, DKK) werden jedoch zu den in der App angezeigten Kursen umgerechnet, die im Mittel leider um 1-2% unter den Mastercard-Kursen liegen.

Dafür kann man den Kurs vorab in der App einsehen, wohingegen Transaktionen in anderen Währungen zum aktuell geltenden und vorher unbekannten Mastercard-Kurs belastet werden. Wird die Transaktion erst später vom Händler eingereicht (Settlement), kann es zu geringen Korrekturbuchungen kommen, wenn die Wechselkurse zum Transaktionszeitpunkt und Buchungszeitpunkt abweichen.

Die FerratumBank Mastercard ist nur zwei Jahre ab Ausstellung gültig und wird automatisch ersetzt. Karten anderer Banken haben in der Regel eine Gültigkeit von drei bis fünf Jahren, also eine kleinere Besonderheit der FerratumBank. Achtung! Denken Sie an die oben beschriebene Aktivierung der Ersatzkarte am Bankautomaten.

Bis zu vier Abhebungen sind weltweit kostenlos, jede weitere Abhebung schlägt mit vergleichsweise günstigen 2,99 Euro zu Buche. In den USA und Asien häufig erhobene Betreiberentgelte werden jedoch nicht erstattet.

4× pro Monat gebührenfrei Bargeld abheben

Nachteile und Unzulänglichkeiten, Einlagensicherung

Keine Medaille ohne Kehrseite: natürlich gibt es kleinere Unzulänglichkeiten, die ich nicht unerwähnt lassen möchte. So erhält man zu jedem Konto zwar eine eigene IBAN, die aber auf Malta „zu Hause“ ist und daher mit „MT“ beginnt. Dies sollte zwar heutzutage kein Problem darstellen, vereinzelt stellen sich einzelne Arbeitgeber oder Unternehmen quer, da diese sogenannte IBAN-Diskriminierung zwar verboten, aber nicht sanktionsbewehrt ist.

MT-IBAN

Im konkreten Fall meiner Schwiegermutter ließ sich die Auszahlung der Rente durch die Deutsche Rentenversicherung mittels eines Formulars einfach umstellen.

Zahlungen per Lastschrift (SEPA Direct Debit) sind leider noch nicht möglich, sollen aber bald eingeführt werden. Wie bereits erwähnt, ist die Einrichtung von Daueraufträgen nicht möglich.

Erzielt man Zinseinnahmen, behält die FerratumBank anfallende Steuern nicht automatisch ein, da Zinserträge auf Malta nicht besteuert werden und auch keiner Quellensteuer unterliegen.

Diese müssen daher wie deutsche Zinserträge in Deutschland versteuert werden: Einnahmen unterhalb des Freibetrags von 801 Euro pro Person bleiben auch hier steuerfrei, müssen aber in der Anlage KAP zur Steuererklärung unter „Kapitalerträge ohne Steuerabzug“ (Zeilen 14–19) angegeben werden.

Wer die Mühen scheut, belässt sein Geld einfach auf dem unverzinsten Girokonto. Zinseinnahme sollten aber keinesfalls verschwiegen werden, denn die FerratumBank ist verpflichtet, deutschen Steuerbehörden automatisiert Auskunft zu erteilen (CSR-Verfahren).

Die FerratumBank ist Mitglied der gesetzlichen EU-Einlagensicherung und somit sind Einlagen bis zu einem Betrag von 100.000 EUR pro Person geschützt.

Fazit

Nimmt man die angesprochenen Nachteile in Kauf, bietet das Konto der FerratumBank all denjenigen eine fast vollständige Lösung an, die keine großen Ansprüche an ihr Girokonto haben (z. B. Lastschriften, Daueraufträge). So schlank wie die Kostenseite ist auch das gesamte Konto gehalten – ohne überflüssige Features.

Das Konto eignet sich aber auch für den Personenkreis als Zweitkonto, der sich öfter außerhalb der Eurozone aufhält und Fremdwährungsgebühren bei Kreditkartenzahlungen und Bargeldabhebungen umgehen möchte.

Seit 2/2019 sehen die Karten so aus ⇧

Meine Schwiegermutter ist glücklich mit dem Girokonto von der Ferratum Bank, denn es bietet alles, was sie benötigt, ohne dass an ihrer schmalen Rente Bankgebühren knabbern.

Ich persönlich verwende das Konto seit einem Jahr ebenfalls als „Drittkonto“ (neben dem Hauptkonto bei der DKB und dem Notfall-/Reservekonto bei der ING) und hatte bis dato noch keinerlei Probleme.

Diese Artikel können Sie ebenfalls interessieren:

- Zweitkonten: Platz 4 und 6 gehen an Auslandsbanken

- Übersicht: kostenlose Auslandsbanken

- Auslandsfirma: Bankkonto eröffnen

Empfehlung

Danke für den sehr ausführlichen Artikel, scheint ein interessantes Zusatzkonto zu sein 👍

Neben einem Konto bei den „drei Verdächtigen“ hab ich auch eins bei ferratum… Und hier ein Tip für die Mißtrauischen:

Einerseits (weil debit) benutze ich die Karte gerne im Ausland bei „kleinem Shopping“. In manchen Ländern weiß man nicht, ob bei einer Zahlung an einem manipulierten Terminal Kreditkarten Daten abgefangen werden, oder eventuell später größere Belastungen getätigt werden… Alles schon passiert. Dann gibt’s zwar eine Versicherung bspw bei der DKB, aber Geld ist erstmal weg. Deshalb ferratum: Man kann einzelne Umsatzarten in der Höhe limitierten, und weil es keinen Dispo gibt, kann der/die Täter maximal die Höhe des verfügbaren Guthabens abgreifen. Bei meiner Advanzia KK mit ordentlich Limit wäre der Schaden erheblich höher.

Zudem bietet es sich immer dort an, wenn man Leuten die Iban weitergeben muss, bei denen man Angst haben muss, dass sie mit meinen Daten irgendwo per Lastschrift bezahlen gehen… Einerseits akzeptiert Amazon beispielsweise keine MT IBANs bei dt. Adressen, andererseits kann das ferratum Konto auch keine Lastschriften.

Allerdings muß man fairerweise auch sagen, dass die App manchmal spinnt, und ein Login teilweise Stunden bzw tageweise nicht möglich ist. 🙁

Ist halt keine deutsche „Top-Bank“,aber als Ergänzung ideal.

Gefällt mir! Schönes Kontensystem mit selektiver und durchdachter Nutzung aufgebaut. Respekt! 🙂

Eine Frage zum Thema „Offline PIN“. Der Artikel widerspricht sich an 2 Stellen dazu. Kann das jemand aufklären?

Punkt 1: Dafür beherrscht die Karte das sogenannte Offline-PIN-Verfahren (d. h. die PIN ist im EMV-Chip der Karte hinterlegt…

Punkt 2: Allerdings ist die Karte wegen der Konfiguration des EMV-Chips mit Servicecode 226 nicht an den (wenigen) Offline-Terminals einsetzbar…

Offline-PIN ist etwas anderes als Offline-Zahlung.

Bei Karten mit Offline-PIN gleicht das Terminal die eingetippte PIN mit dem Kartenchip ab, OHNE über das Netzwerk die PIN mit dem Rechner der ausstellenden Bank abzugleichen. Dies ist in den genannten Ländern historisch so üblich. Unterstützt das Terminal das Online-PIN-Verfahren nicht, kommt die „nächstbeste“ Methode der Kartenverifizierung (Card Verification Method – CVM). Dabei gleichen Kartenchip und Terminal die jeweils unterstützten Verfahren nach einer auf dem Chip hinterlegten Prioliste ab. In den genannten Ländern läuft das dann beispielsweise auf den Abgleich der Unterschrift heraus, was häufig alleine deshalb zu Verzögerungen führt, weil diese CVM dem Kassenpersonal unbekannt ist oder – ganz trivial – kein Kugelschreiber bereit liegt. Verkaufsautomaten brechen dann ganz ab, weil ja niemand die Unterschrift abgleichen kann.

Die Online-Autorisierung von Zahlungen wird jedoch von fast allen Terminals durchgeführt (mit den genannten Ausnahmen wie DB-Bordgastronomie). Dabei werden diese Zahlungen bei entsprechenden Karten gegen ein auf dem Chip hinterlegtes Offline-Limit autorisiert, das beim nächsten Kontakt zum Zahlungsnetzwerk zurückgesetzt wird. Der Servicecode der Karte muss dies aber entsprechend unterstützen (wie z.B. bei der DKB VISA). Die FerratumBank-Karte kann nicht für Offline-Zahlungen verwendet werden.

Für den Auslandseinsatz im Nicht EU-Land sicherlich eine alternative als Zweitkonto. Trotz der besseren Konditionen beim Tagesgeld würde ich es als Tagesgeldkonto nutzen wollen. Den wer sonst – z. B. als Rentner – keine Steuererklärung machen muss, der muss – wenn er das Ferratum Konto für Tagesgeld nutzt eine Steuererklärung machen. Als Erstkonto ist es meines Erachtens nur in wenigen Ausnahmefällen – siehe dem Beispiel hier im Beitrag – zu empfehlen, keine Daueraufträge etc. möglich.

Würde ich es als Tagesgeldkonto nicht nutzen wollen, nicht habe ich vergessen zu schreiben. Keine IBAN aus Deutschland da gibt es leider bei manchen Firmen IBAN Diskriminierungen, kann also ein Nachteil sein.

Danke für den ordentlichen Artikel. Die Bank scheint in der Tat als zweit-/Drittbank sehr gut geeignet zu sein. Werde Ich mir gleich näher anschauen.

Vorteil gegenüber Revolut,

Revolut hat keinen Deutschen Support, Ferratum hat einen Deutschen Support. Das sollte man bei dem Vergleich auch mit berücksichtigen. Vorteil Gegenüber MisterTango, Mister Tango aus Litauen hat keine Einlagensicherung weil es eine E-Geld Institut ist und keine herkömmliche Bank hat es, so wie ich gelesen habe, keine Einlagensicherung.

Sehr gelungener und ausführlicher Artikel! Vielen Dank! Habe mir daraufhin die Bank angeschaut, fand sie eigentlich recht ansprechend und hätte mir auch fast ein Konto eröffnet. Denn: insbesondere die Zinsen der Festgeldanlagen fand ich recht hoch im Vergleich zu anderen Banken. Allerdings stört mich, dass ich diesbezüglich selbst aktiv werden muss und offensichtlich gab es bei dem einen oder anderen auch schon Probleme mit der Bank und abgesehen davon: genügend Alternativen, bei denen ich nicht aktiv werden muss, habe ich bereits, daher werde ich vorerst nicht Kunde der Bank werden. Abgesehen davon stört mich, dass die Bank zwar Schufafrei ist, dann aber doch eine kurze Abfrage bei der Schufa durchführt. Dann kann der Schufaeintrag auch fast gleich bleiben, denn dann weiß die Schufa ja trotzdem, dass man sich dort ein Konto eröffnet hat… Oder sehe ich das falsch? Da bleibe ich lieber unter anderem bei Revolut und bei Transferwise… Die beiden ergänzen sich übrigens sehr gut, wie ich finde.

Diese Schufa-Abfrage wird nur 10 Tage an andere Banken beauskunftet und hat keine Auswirkungen auf die Scores („Schufa-neutral“), ganz im Gegenteil zu einem Eintrag. Hier kann schon ein drittes Girokonto die Scores negativ beeinflussen. Der Eintrag bleibt aber 1 Jahr ausschließlich für dich zu Dolumentationszwecken sichtbar.

Ob sich der „Aufwand“ lohnt, hängt vom Anlagevermögen, der Zinsdifferenz zu anderen Banken und dem persönlichen Stundensatz ab, den man erzielen möchte. Die Eintragung der Zinserträge in die Anlage KAP (die man bei Fonds- und Aktienanlegevermögen ohnehin meist ausfüllen muss) dauert höchstens ein paar Minuten pro Jahr und rentiert sich also bereits dann, wenn die Mehrerträge den persönlichen Stundensatz bezogen auf die paar Minuten überschreiten. 😉

Hi Gregor,

vielen Dank für den interessanten Artikel! 🙂

Ich bin derzeit auf der Suche nach einer guten Kreditkarte.

Ich bin schon bei der DKB, aber die machen momentan zu viele Probleme.. Bin ernsthaft am überlegen da rauszugehen..

-Voraussetzungen-

– Kein deutscher Wohnsitz

– Einsatz im Urlaub in der EU

– Als Ersatzkarte in USA (neben lokalem Konto)

– Ein zusätzliches Tagesgeldkonto ist mir nicht wichtig

Was würdest du empfehlen?

Schau‘ dir mal das Grenzenlos-Konto an. Vielleicht passt es?

Mach ich! Vielen Dank für die schnelle Antwort. Ist echt cool deine Seite.. 🙂

Hallo Gregor!

Danke für Deine Spitzenseite, bester Content und offene Kommunikation.

Ich suche für Kontensystem zum Aufbau von Vermögen ein nicht Schufa und nicht BaFin gemeldetes Tagesgeldkonto und Wertpapierdepotkonto. Wahrscheinlich nur außerhalb der EU möglich.

Hast Du sowas im Angebot?

Früher gab‘s echte Nummernkonten ohne Identifikation in Österreich. Ein Traum!

Danke!!!

Hallo Frank,

den Teil mit der Schufa ist leicht erfüllbar: Es werden generell keine Tagesgeldkonten und Wertpapierdepots der Schufa gemeldet. Die Schufa ist lediglich für die Minusseite der Bilanz zuständig. Ausnahme ist das DKB-Depot, weil die DKB als Verrechnungskonto das DKB-Girokonto nimmt und Girokonten werden von den meisten (= nicht allen) deutschen Banken an die Schufa gemeldet.

Mit den Musterabkommen zwischen der Bundesrepublik Deutschland und immer mehr Staaten bezüglich des Bankkundeninformationsausstausch wird die Welt immer kleiner Konten auf der Welt zu führen ohne das der deutsche Staat im Folge keine Mitteilung darüber bekommt. Zwei Staaten entwickelte Staaten, die derzeit nicht nach Deutschland melden sind die USA und Georgien. Das kann sich aber künftig ändern. Es haben ja schon ganz andere – wirtschaftlich weniger bedeutende Staaten – sich mit Deutschland auf den Austausch der Informationen geeignet.

Vielleicht muss es künftig genügend ein Konto zu haben, welches zwar bekannt ist, aber dennoch soweit entfernt ist, dass keine Zwangsmaßnahmen durchgeführt werden können.

Es gibt natürlich noch weitere weniger bekannte Strategien, aber die sind grundsätzlich mit Aufwand verbunden und passen hier wenig als Ergänzung auf ein kostenloses Auslandskonto.

Schau Dir Mal Revolut an mit Einlagensicherung 100 000 Euro Support Englisch. Banking nur über App. Schau Mal danach hier bei Gregor oder Blackwater live, oder nach bunq mit 7,99 Euro im Monat. Bunq darüber schreibt Blackwater live mehr dazz.

Dr med schau Mal hier bei Gregor deutsches Konto org unter dem Artikel #Die besten Auslandskonten unserer Community#. Artikel ist sehr empfehlenswert.

Die besten Zweitkonten unserer Community ist der richtige Name von Gregors interessanten Artikel hier dazu.Ist vielleicht auch ganz interessant für Dich Dr med, ich würde es Dir empfehlen.

Ich geh das alles mal durch in nächster Zeit. Vielen Dank! 🙂

Im Artikel für Zweitkonten hatte ich mal rumgestöbert. Bin am überlegen zur Comdirekt zu springen und ne separate Kreditkarte zu besorgen. Also für Nicht-EU.

Bunq:

Mit laufenden Kosten würde sich nicht lohnen. Die Karte kommt wahrscheinlich nicht so oft zum Einsatz..

Schau Dir Mal Revolut an oder Ferratum. Ich wollte bunq nur der Vollständigkeit halber erwähnen, 7,99 Euro im Monat ist halt die Frage ob es sich lohnt. Revolut und bunq würde ich Dir empfehlen anzusehen. Dazu auch hier und bei Blackwater live die Kommentare dazu.

Alles klar 🙂

Leider bei comdirekt und bei transferwiese derzeit keine Kontoeröffnung bei Wohnsitz im Ausland möglich.

Hat jemand eine Idee?

Hey, hey so pauschal kann man das nicht sagen ohne ein falsches Bild zu erzeugen! Es macht für viele Anbieter einen Unterschied, ob man innerhalb der EU oder in einem südamerikanischen Land wohnt!

Schon mal bei Ferratum Bank und bei Revolut probiert? Beides mit Einlagensicherung und Banklizenz, keine Deutschen Banklizenzen, nur mit Smartphone Banking mit App Banking möglich. Banq kostet leider monatlich mindestens 7,99 Euro, Banq gibt es nicht kostenlos. Bei den von mir oben genannten würde ich es Mal probieren, zumindest Mal darüber informieren. Spontane Gedanken von mir dazu beim Lesen.

Sabine, heute Nacht habe ich noch die DKB vergessen zu erwähnen. Dort wurde ich es auf jeden Fall zuerst probieren. Wenn die DKB Dich als Kunde akzeptiert wäre dies meines Erachtens die beste Lösung, meine Meinung.

Meine Erfahrungen sind katastrophal mit dieser Bank und es ist kein Einzelfall. Ich habe ein Konto und meine Frau hat ein Konto. Ich habe ein Haus verkauft den Kaufvertrag 4 Wochen vorher eingeschickt und angekündigt, das ich einen Teil, der im Kaufvertrag bezeichnet in der richtigen Höhe auf mein Konto anweisen werden. 4 Wochen vorher. Das Geld wird überwiesen aber nicht gutgeschrieben. Nun stellt sich ein langwieriger Schriftverkehr ein, warum das Geld nicht gutgeschrieben wird, es wird um eine Stellungnahme gebeten keine Antwort (außer wir arbeiten dran) Es dauerte 14 Tage ehe der Betrag gutgeschrieben wurde. Dann habe ich mir etwas gekauft, dann wurde ich wieder angeschreiben, ich solle nachweisen was ich gekauft habe, Belege einreichen usw. Immer beruft man sich auf die gültige Gesetzeslage, die aber nicht konkretisiert wird. Service gleich null, eine Katastrophe. Entschuldigung „Nein“ Meine Frau hat ein Konto ebenfalls bei der Ferratum Bank, bisher relativ wenig genutzt. Nun soll eine Gutschrift von einer Firma stattfinden in Höhe von 310 €. Jetzt wird wieder, der Betrag nicht gutgeschrieben, geht automatisch zurück und Stellungnahme außer das übliche. Selbst die Frage was ich mit einem Konto soll, aus das keine Überweisung stattfinden kann werden nicht beantwortet. Fazit: ein Konto mit einem derart miesen Geschäftsgebahren, das selbst die einfachsten Funktionen einer Bank nicht zulässt und dem dahinter liegenden Service, der Ihnen keine Auskünfte außer (nach gültigem Recht der AGB´s)anbietet zeigt vor allem im Krisenfall, den Verlust des Geldes. Ich bin Kleinunternehmer seit 40 Jahren und habe noch „Nie“ Probleme gehabt außer mit dieser Bank. Das ärgerlichste ist, das es (außer vom Service) wir kümmern uns drum, keine Erklärung gibt, warum 300 € nicht gutgeschrieben werden. Also Vorsicht!

Ich würde alle Banken in Malta meiden. Ich hatte ein Konto bei der SATABANK und mein Geld ist seit Oktober 2018 gesperrt bis heute und es wird einfach mir nicht zurück bezahlt. Alle Kunden sind betroffen. Malta ist Mafia sowie deren Banken. Man bedenke, dass eine Journalistin in die Luft gesprengt wurde nur weil sie zuviel wusste um die Banken. Das sagt doch schon alles.

Es ist immer ärgerlich, wenn Bankguthaben gesperrt werden. Dennoch bitte ich im Sinne unser Smarte-Bankkunden-Einstellung nicht Dinge zu verbinden, die bei genauerer Recherche nichts mit einander zu tun haben. In unserem Artikel geht es um die Möglichkeit ein kostenloses Girokonto mit sehr guten Konditionen in deutscher Sprache und im Ausland zu führen. Die Ferratum Bank kommt aus Finnland, hat aber aus strategischen Überlegungen die Bank nach maltesischen Recht aufgesetzt. Andere Anbieter nutzen beispielsweise den Finanzplatz in Lettland, Estland, Litauen oder bis vor kurzem auch England, um innerhalb der Europäischen Union Bankdienstleistungen anzubieten.

Ja, Du sprichst mir aus der Seele.

Ich erlebe gerade den gleichen Horrortrip.

Ganz normale Überweisungen, oder Geldabhebungen werden blockiert, und ich soll Rechenschaft mit zig Belegen darüber ablegen, woher das Geld kommt, was ich gekauft habe, usw.

Es ist unfassbar. Keine email von dieser sogenannten Customer Care Stelle ist unterschrieben. Man hat keinen Menschen als Ansprechpartner.

Ich tätige bei meiner deutschen Sparkasse seit über 50 Jahren bis zu 10x größere Überweisungen und Geldeingänge, und alles ist gut,mund normal.

Ich werde dort mein Konto wieder Kündigen, habe aber jetzt schon Befürchtungen, daß.ich das Geld auf dem dortigen Konto nicht widersehen werde.

Natürlich werde ich die Bafin, und so eine Schiedstelle über die Vorgängebinformieren. Die Frage ist, ob ich eine maltesische Anwaltskanzlei einschalten soll, denn es besteht ja immer die Frage,

ob man dann dem schlechten Geld noch gutes hinterher wirft.

Fassi

So einen ‚Horrortrip‘ wünscht man niemand. Bei mir wurde Geld eingefroren, ohne plausible Begründung und natürlich völlig zu unrecht. Ich musste Monate lang darum ‚kämpfen‘ an mein Geld zu kommen.

Ein Tip: Sprecht mit einer englischsprachigen Mitarbeiterin, wenn ihr die Hotline anruft! Bei den deutschsprachigen MitarbeiterInnen habe ich nur lächerliche Ausreden und freche Beschwichtigungen gehört. An dieser Stelle ‚Thank You‘ an die Frau auf Malta, die mir letztendlich geholfen hat (falls sie das jemals mitbekommen sollte). Etwas später und ich hätte Rechtsanwältinnen und Authorities zur Ferratum Bank geschickt. Wohl wissend, dass ich dann mein Geld noch länger nicht gesehen hätte, da solche Prozesse dauern können, und Geld gekostet hätte.

Ein solches Geschäftsgebaren kenne ich von keiner anderen Bank auf diesem Planeten und wenn sich jemand entschliesst auf rechtlichem Wege gegen die Ferratum Bank vorzugehen, könnte ich mir vorstellen, mich zu beteiligen (als Zeuge z.B.). Letztlich hat mich diese Bank nicht nur viel Nerven, sondern auch finanziell etwas gekostet.

Also, bei all der Kritik noch ein Lob von mir: Aus technischen Gründen hakt die App manchmal, manchmal wird sie auch gesperrt. (Angeblich Passwort falsch)

Dann ist meistens innerhalb einer Minute jemand am Telefon, und die Mitarbeiter sind motiviert und freundlich. App wieder entsperren dauert ca. 5 Minuten, und es bleibt sogar jemand dran, der zusammen mit den Kunden die Nejeinricjtunf durchgeht.

Außerhalb der „Stoßzeiten“ 8-20 Uhr sprechen die Mitarbeiter zwar nur englisch, aber das sollte jeder Vielreisende ja gut verstehen.

Von der Qualität ist der Service mit der DKB gleichauf, comdirect ist aber dennoch besser. Bei der Erreichbarkeit ist der Kundenservice nach meinem Erfahrungen deutlich über dem aktuellen der DKB!

meine Erfahrungen mit der Ferratum waren etwas durchwachsen:

– Probleme brauchen sehr lange bis sie bearbeitet sind.

– die BIC-Listen sind oft nicht aktuell. In 2017 habe ich auf mein Revolut-Konto überwiesen und das Geld ist verloren gegangen. Erst knapp 3 Monate nach der Überweisung und 5 Nachfragen wurde es wieder gefunden.

– keine Entsperrung in der Android per Fingerabdruck möglich (ist inzwischen die einzige meiner 10 Banking Apps die das nicht kann), nur PIN

– Bank nimmt nicht an InstantPayment teil (bunq als Beispiel schon)

– Karte kann in der App nur gesperrt oder entsperrt werden, keine Teilsperren (geografisch, ATM, Online, Magnetstreifen, NFC, usw.) möglich

– Guthaben kann nur per Überweisung auf das Konto kommen (keine Kartenaufladung, kein Paypal, kein Instantpayment, kein sofort.com, usw.)

– wie schon erwähnt, keine Lastschriften (steht schon seit 2017 auf der Vorhabenliste und wurde bis heute nicht umgesetzt)

Danke für den hervorragenden Beitrag!

Habe das Konto vor einer Woche eröffnet,

trotz negativen Schufa-Eintrags problemlos. Bin gespannt und werde alles testen…

Fabelhaft! Ich bin gespannt, herzlichen Dank!

Das deckt sich mit meinen Erfahrungen. Die Schufa wird nicht im Rahmen des Kontoeröffnungsprozesses abgefragt (was bei einem Konto auf Guthabenbasis auch wenig Sinn macht), sondern erst später, um bei entsprechender Bonität zusätzliche Leistungen (wie z.B. eine Dispolinie) anzubieten.

Ich hatte das Konto 09/17 eröffnet und die Schufa-Abfrage kam erst 02/18.

Ob es zu einem Schufa-Eintrag kommt, wenn man Kredite tatsächlich in Anspruch nimmt, kann ich leider nicht aus Erfahrung sagen.

Ich würde das Konto dennoch als Schufa-frei bezeichnen, zumindest wenn man die Einrichtung eines Dispos o.ä. nicht in Betracht zieht.

Wie man an den Beispielen von N26 (hat alle Konten nachträglich in die Schufa eingetragen, teils sogar längst geschlossene) oder Fidor (bei Neukunden oder Beantragung von Dispo neuerdings doch Schufa-Abfrage) sieht, kann sich dies leider aber auch schnell ändern.

Eine google Suche „ferratum bank customer review“ ergibt nicht nur grottenschlechte Bewertungen, sondern deckt auch ein business model auf, das früher oder später zum Scheitern verurteilt ist (die Aktie (FRU) ist in 1 Jahr von €28 auf €8 abgestürzt): Die Bank vergibt Mikro Kredite (bis €5.000?)zu Wucherzinsen, aber offenbar nur einmal (weil das die Ausfallrate niedrig hält?). Das heißt, die Bank muss fortlaufend neue Kreditkunden anlocken, weil es praktisch keine Bestandskunden gibt. Einlagenkunden finden regelmäßig den Zugang zu ihrem Geld blockiert („system error“), und Überweisungen VOM Konto kommen wochenlang nicht an, ganz zu schweigen vom miserablen Kundendienst.

Interessant, welch‘ neuer Aspekt in unsere Diskussion mit diesem Posting eingebracht wurde. Gerade bei Banken im Ausland kann es durch aus Sinn machen, sich die Eigentümerstruktur und das Geschäftsmodell der Bank anzusehen. Jedenfalls, wenn man Konto länger behalten möchte. Alleine vom Aktienkurs würde ich aber meine Kontoverbindungen nicht abhängig machen. Da hätte die Deutsche Bank und die Commerzbank – sowie deren Töchter Postbank und Comdirect – die Kunden in Scharen weglaufen müssen. 😉

Beschäftigt man sich mit den letzten vier Geschäftsjahren, die öffentlich leicht zugänglich sind, sieht man von 2014 bis 2017 eine kontinuierliche Steigerung von Umsatz und Gewinn. Seit 2015 zahlt die Bank Dividende. Diese wurde jedes Jahr gesteigert. Im Gegensatz zu den meisten europäischen Banken ist die Eigenkapitalquote ein Traum. 2017: 24,11 Prozent!

Das war der Blick in die Vergangenheit. Im Börsenkurs werden die Zukunftserwartungen gehandelt … und hier muss ich ehrlicherweise passen. Ich weiß nicht, wie sich die Bank in den kommenden Jahren entwickeln wird. Selbst, wenn sie Pleite gehen sollte, haben Einlagekunden keine Ausfälle. Deswegen hat die Politik die Einlagensicherungsgesetze erlassen. Wohl wissen, dass nicht jeder Bankkunde eine Bank wirtschaftlich bewerten kann oder möchte.

Mit unserem Gastautor Martin werden auf jeden Fall an der Bank beobachtungsmäßig dran bleiben und über wesentliche Neuerung via Sonntagsmail informieren.

Schon mal die BIN (Teil der Kreditkartennummer) bei der neuen „blauen“ Mastercard betrachtet, welche für alle ja ab 26.03.2019 scharf werden soll?

Bei mir wird bei Country jetzt POLEN angezeigt, statt MALTA.

Achso die BIN auf der neuen Mastercard lautet: 516896 (ist also eine andere BIN, als auf dem Foto zur „blauen“ Mastercard 112358 oben angezeigt, die wäre Canada).

Über die Vorteile der Ferratum Bank wurde hier bereits geschrieben. Damit meine ich, kostenlose und verzinste Eurokonten und auch (weniger gut verzinste) Fremdwährungskonten für ausgehende Überweisungen ohne Bankgebühren. Mein erstes Problem mit dieser Bank war eine belastete ATM Gebühr, die über 1/3 vom abgehobenen Betrag ausgemacht hat, obwohl es ein Postbank ATM war. Der Kundenservice der Ferratum Bank war stur und ablehnend, wie ich es bisher von keiner Bank gekannt habe. Danach habe ich nie mehr gewagt Bargeld abzuheben. Was meine Bankverbindung mit der Ferratum Bank aber nachhaltig beendet hat, war eine Kontensperrung, die plötzlich und willkürlich kam. Die Ferratum Bank wollte nach der Sperrung von mir Belege und persönliche Daten von 2 Personen, die mir ein wenig Geld überwiesen hatten. Ich sollte Nachweise vorlegen, woher die Person, die mir den Geldbetrag überwiesen hat, selbst das Geld hatte. Auch ich musste Kontoauszüge von meiner Hausbank vorlegen, damit ich überhaupt mein Geld bei der Ferratum Bank wieder bekommen kann. Nach vielen Wochen (!) und sehr vielen Anrufen und Emails haben sie mein Geld zurückgegeben. Unverzinst und absichtlich (entgegen meine Bitte) jede Fremdwährung als Fremdwährung überwiesen, damit ich dann bei meiner Hausbank hohe Gebühren zu zahlen hatte.

Fazit: Diese Bank war ein Alptraum für mich und ich habe noch nie eine so schlechte Bank kennen gelernt.

Es gibt viel bessere Alternativen (z.B. Revolut). Nie wieder eröffne ich zukünftig auch ein Konto bei einer Bank, wo der Grossteil der Bewertungen negativ ist, wie bei der Ferratum Bank.