Revolut zum Haupt-Girokonto machen?

Für Privat- und Geschäftskunden auch in deutscher Sprache verfügbar ► https://www.revolut.com

Gastbeitrag von Martin R.

Hierzulande kennen die meisten Menschen N26 als Inbegriff eines Fintechs. Pushmitteilungen, Echtzeiteinstellungen der Karten und mehr. Dies alles kann Revolut schon lange.

Revolut ist eine Art internationales N26 – was N26 eigentlich schon länger sein will

Revolut qualifiziert sich durch eine Menge Features, die N26 gar nicht hat – Features, die aber für Reisende und Geschäftsleute grenzübergreifend wichtig sind. Lassen Sie uns das heute gemeinsam genauer anschauen …

Ich nutze Revolut schon etwa 2 Jahre und habe die Weiterentwicklung der Features fast alle miterlebt. Revolut hat inzwischen über 3 Millionen Kunden und seit dieser Woche ist die Banklizenz in der EU genehmigt.

Damit ist eines klar: Es kommen eine Menge Vorteile im Jahr 2019 hinzu. Revolut kann damit nun auch Kreditlinien und Kredite vergeben und die Einlagensicherung greift. Vielleicht hört sich das nicht spannend an. Aber bedenkt, dass Revolut aus jeder noch so gewöhnlichen Dienstleistung einer Bank etwas Besonderes gemacht hat.

Revolut macht aus Banking etwas Besonderes!

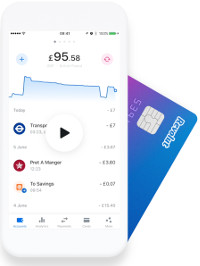

Eine von vielen Funktionen, die ich bei Revolut sehr schätze!

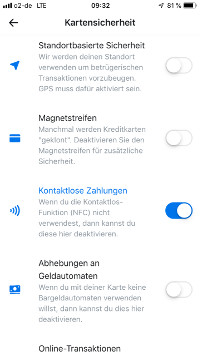

Karteneinstellungen & Sicherheit

Wird immer wichtiger und es wurde schon oft darüber berichtet. Revolut hat die umfassendsten Karteneinstellungen, die es am Markt gibt.

Konkret:

- das Kartenlimit kann eingestellt werden

- der Magnetstreifen kann aktiviert und deaktiviert werden

- kontaktlose Zahlungen (NFC) können aktiviert und deaktiviert werden

- Barverfügungen können aktiviert und deaktiviert werden

- Online-Transaktionen können aktiviert und deaktiviert werden

- standortbasierte Sicherheit: Karte geht nur, wenn das Smartphone in der Nähe ist

- Karte kann gesperrt und entsperrt werden, ebenfalls in Echtzeit.

Diese Funktionen sind über jeden Zweifel erhaben. Ich habe sie alle auf Herz und Nieren geprüft.

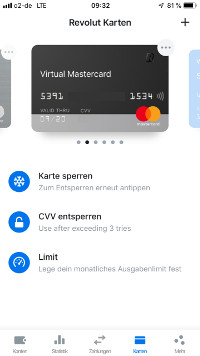

Virtuelle Karten

Revolut hat etwas, was N26 und allen anderen bisher vorgestellten Fintechs voraus ist: virtuelle Kreditkarten.

Virtuelle Kreditkarten lassen sich für unterschiedliche Zwecke anlegen und wieder löschen.

Ich kann diese in Echtzeit in der App erstellen und auch wieder löschen. Und ich kann jeder einen Namen vergeben. So ist es möglich, sich eine virtuelle Kreditkarte nur für Amazon zu erstellen. So lassen sich die Umsätze besser auswerten.

Virtuelle Karten anlegen und wieder löschen

Persönlich nutze ich keine meiner physischen Karten im Internet, sondern habe aus Sicherheitsgründen die Online-Zahlungen immer deaktiviert. Für Internetzahlungen von bekannten Händlern habe ich eine virtuelle Karte extra eingerichtet.

Auf den virtuellen Karten lassen sich auch Limits vergeben; jegliche Umsätze darüber hinaus werden sicher abgewiesen.

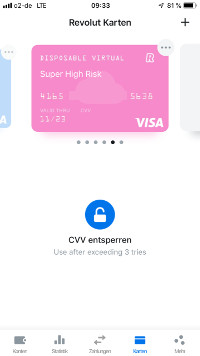

Nun kennt jeder noch eine dritte Art von Online-Shops: kleine Shops, wenig vertrauenswürdig, vielleicht kaum bekannt. Aber ich benötige unbedingt einen Artikel von denen. Was nun? Hier würde ich nie meine Kartendaten rausgeben und Paypal wird auch nicht akzeptiert. Lösung:

Einmalkarten

Das ist eine Extra-Variante von Karten. Diese ändern nach jeder Zahlung die Kartennummer. Sie sind nur einmal benutzbar. Mehr Sicherheit geht nicht.

Wie finden Sie die Idee einer Einmal-Kreditkarte?

Im Übrigen: Jede Zahlungsretoure wird sicher den Karten zurück zugeordnet. Auch das habe ich live getestet. Klappt wunderbar.

Revolut ist damit meine Nr. 1 im Bereich Internetzahlungen und Sicherheit bei Kartenzahlungen – lange vor N26 und weiteren Anbietern.

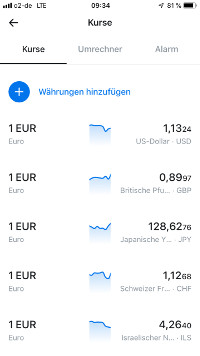

Währungskonten

Das Feature, was Revolut absolut zum Favoriten für Reisende macht. In der Premium-Variante kann man bis zu 25 Fremdwährungskonten ohne Extrakosten führen. Überlegt mal, was das bei einer Bank normal kostet, wenn es überhaupt angeboten wird.

Der Tausch von Euro in die jeweilige Fremdwährung klappt reibungslos in der App und das zum Interbankenkurs ohne Aufschlag oder Gebühren!

Jedem Konto wird eine eigene IBAN zugeordnet

So kann man ohne Umrechnungsnachteile in Fremdwährungen Geld per Überweisung empfangen.

Zahlen in Fremdwährung ist ohnehin bei Revolut möglich: per Überweisung oder aber mit Karte.

Echtzeit-Währungsumtausch: Sehr praktisch für Reisende

Habe ich beispielsweise genug britische Pfund auf meinem Fremdwährungskonto und zahle in England mit der Karte, wird der Betrag 1:1 von diesem Konto gebucht.

Währungskonten für Sie potenziell hilfreich?

Reicht die Deckung in der Fremdwährung nicht, bucht Revolut von meinem EUR-Hauptkonto und rechnet zum Interbankenkurs in Echtzeit den Betrag um. Ich bekomme unter der Woche den bestmöglichen Kurs.

Am Wochenende gibt es aus Sicherheitsgründen (für Revolut) einen Aufschlag auf den Fremdwährungskurs von bis zu 1,5 %.

Tipp: Im Voraus einer Reise zum guten Kurs Währung umbuchen

Aber: Auch hier muss man vergleichen. Auch mit Aufschlag ist die Abrechnung oft besser als mit einer normalen Hausbankkreditkarte, da diese keinen Interbankenkurs abrechnet und meist sowieso immer einen Aufschlag von bis zu 1,75 % auf den Umsatz erhebt.

Unter der Woche ist Revolut beim Zahlen in Fremdwährung in jedem Fall immer die erste Wahl.

Es lassen sich in der App auch stets die aktuellen Echtzeitkurse anzeigen und Kursalarme einstellen, wenn man sich benachrichtigen lassen möchte, wenn ein bestimmter Kurs erreicht wurde.

Überweisungen

Überweisungen sind in der Premium-Variante immer internationale Eilüberweisungen. Meine Erfahrungen sind die: Innerhalb der EU ist das Geld am selben Tag auf dem Konto.

Außerhalb der EU habe ich bisher die Erfahrung mit Thailand und Japan gemacht. Die Überweisungen kommen spätestens am Folgetag an. Man erhält eine Bestätigung der Ausführung und auch eine Bestätigung für den Eingang beim Empfänger. Absolut top!

Damit hat man auch einen Beweis in der Hand, falls es zu Unklarheiten bei der Zahlung kommt. Das Ausfüllen von DIN A4 großen internationalen Überweisungen und die teuren Gebühren gehören damit der Vergangenheit an.

Lastschriften

Sind inzwischen auch möglich. Das war vorher nicht selbstverständlich, da Fintechs ohne Banklizenz andere Banken für ihre Infrastruktur nutzen müssen und so manche Dienstleistungen nicht anbieten können.

Geld senden / anfordern

Auch Revolut hat sein eigenes „Moneybeam“, wie wir es von N26 kennen. Man kann in Echtzeit Geld senden und empfangen, egal wo man auf der Welt ist – wie mit einem Messenger. Bei Revolut kann man dem Ganzen noch ein animiertes Bild (GIF) zuordnen. Das ist recht lustig.

Dieses Feature lässt sich unter Freunden und in der Familie sehr gut nutzen. Einer bezahlt im Restaurant, dann wird die Rechnung intern geteilt. Dafür hat Revolut extra die Funktion „Rechnung teilen“ eingeführt. Einfach Gesamtbetrag und die Empfänger eingeben und jeder erhält seinen zu zahlenden Betrag in der App angezeigt und muss ihn nur noch freigeben.

Außerhalb von Revolut funktioniert das aber auch über einen Zahlungslink, der per SMS oder E-Mail geschickt wird.

Wie kommt eigentlich Geld auf mein Revolut-Konto?

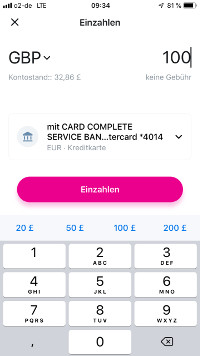

Zum einen per Überweisung. Aber ich würde etwas anderes empfehlen. Revolut lässt sich mit Kreditkarten in Echtzeit aufladen, ein sogenanntes Top Up. Das ist kostenlos! Ich habe immer 3–4 Karten hinterlegt, darunter meine Miles and More Kreditkarte. So erhalte ich für jede Aufladung noch Bonusmeilen.

Man kann sogar mit Google Pay kostenfrei aufladen.

Dazu kommt der Punkt, den wir bei Curve schon erwähnt haben: Kein Händler bekommt jemals meine echten Kartendaten. Diese hat nur Revolut. Und ich zahle nur mit der Revolut-Karte. Nie mehr Ärger wegen Kartenbetrug – ein wirklich gutes Gefühl.

Revolut: Kosten

In der Basisversion kostet Revolut nichts außer dem Kartenversand. Verständlich, sonst würde Revolut nur Verluste produzieren. Man kann alle wesentlichen Features ausprobieren und das würde ich jedem empfehlen.

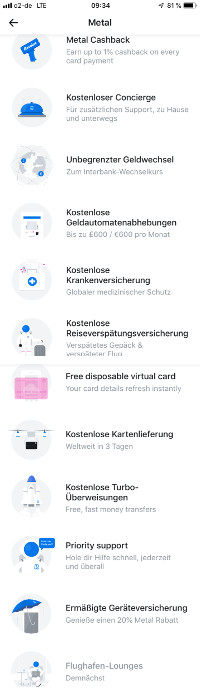

Darüber hinaus hat Revolut die bereits erwähnte Premium-Variante und eine Metal-Variante mit einer echten Metallkarte wie von N26 bekannt und einem Concierge-Service, der euch Hotels oder Restaurants reserviert, und ihr bekommt ein Cashback von bis zu 1 % auf eure Umsätze.

Ich würde in jedem Fall die Premium-Variante empfehlen:

Für nur 7,99 Euro im Monat (nochmals rabattiert bei Jahreszahlung) erhält man die 25 kostenlosen Fremdwährungskonten, bis zu 3 physische Karten, unlimitierte Wechsel von 24 Währungen zum Interbankenkurs, eine Auslandskrankenversicherung, Gepäck- und Flugverspätungsversicherungen und weltweite kostenlose Expresslieferung der Karten.

Die Leistungen sind so umfangreich, dass dieser Artikel ein PDF sein müsste, um alle Punkte zu erwähnen.

Schau dich hier mal selbst um:

Ich übertreibe nicht, wenn ich sage: Selten hat ein Fintech so überzeugt wie Revolut mit seinen Features und dem was noch folgt.

Wann könnte Revolut für dich super-spannend sein?

Wenn du:

- das Maximum dessen suchst, was Fintechs heute können

- auf Reisen mit anderen Währungen in Kontakt kommst

- ein besseres „N26“ haben möchtest 😉

Volles Programm, oder?

- maximale Sicherheit im Zahlungsverkehr – online wie offline

- beim am schnellsten wachsenden Fintech live dabei sein möchtest.

Fazit

Revolut hat so viele Features und Leistungen, dass ein Artikel nicht reichen würde, um diese zu beschreiben. Gerade die vielen eingearbeiteten Details zeigen: Hier hat sich wirklich jemand etwas dabei gedacht.

Die Einsatzmöglichkeiten sind weitaus umfangreicher als bei den Wettbewerbern und das Kundenwachstum gibt Revolut recht.

Durch die erteilte Banklizenz kommen eine Menge neuer Leistungen im nächsten Jahr noch hinzu.

Für mich ist Revolut definitiv das bessere N26

Sowohl in der Premium- als auch in der Metal-Variante erhält man für weniger Geld viel mehr Leistungen als bei N26 Black oder Metal.

Was sind deine Erfahrungen? Über einen Austausch per Kommentarfunktion freue ich mich. Herzlichen Dank!

Empfehlung der Redaktion

Inspiriert von Martins Gastbeitrag macht Gregor Erfahrungen mit Revolut in Austin, Texas, USA.

Wenn Sie nicht in der Vergangenheit leben wollen, dann holen Sie sich zumindest die kostenlose Basis-Version und machen erste Erfahrungen damit.

Ob und wie Sie Revolut später umfangreicher nutzen, wird sich entwickeln. Gerne mit unserer Hilfe und Inspiration der Sonntagsmail.

Vielleicht für Sie ebenfalls interessant?

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Hallo,

negativ, möglicherweise aus Unkenntnis, möchte ich den Service einschätzen.

Kann zwar die Karte nutzen,aber nicht die App, obwohl laufend aktualisiert wird.

Wie kann man außerhalb der App mit dem Service deutschsprachig kommunizieren?

MfG

Hallo Thomas,

deutschsprachiger Support weiß ich nicht. Aber sieh dich mal im Revolut-Forum um https://community.revolut.com

Zu deinem Problem: hast du dich vor der Neuinstallation ausgeloggt (vom Revolutkonto abgemeldet)? War das irgendwie möglich?

Also: ausloggen/löschen/Handy neu starten/App installieren/einloggen

Ergänzung:

wenn möglich, das Passwort zurücksetzen.

https://community.revolut.com/t/app-crashes-consistently-after-entering-pin/15766/39

Danke!

Läuft wieder super!

Allerdings,

wenn es mal nicht funktioniert – braucht man englisch

Kenntnisse – deutscher Support wäre super!

Was kostet denn eine Überweisung außerhalb der EU (z.B. Thailand, Japan)?

Die Kosten einer Überweisung auf ein Thai-Konto in THB würden mich auch interessieren.

Ich benutze hier immer mein Transferwise Guthaben Konto in EUR und THB geführt.

Ein Vergleich Revolut / Transferwise wäre hier interessant.

hab hier was in Englisch gefunden: https://www.icomparefx.com/transferwise-vs-revolut-competitor-and-alternatives/

Ich hab mir testweise Revolut eingerichtet und mir die Karten schicken lassen (Mastercard+Maestro). Achtung man zahlt 2 mal Porto für die 2 Karten, werden getrennt versendet.

Für mich persönlich ist Transferwise und auch deren Mastercard besser…

Da ich Thai-Baht als Zweitwährung zum Euro brauche.

Revolut ist bei THB bescheiden z.Zt..

Auf längere Sicht spricht alles für trandferwise bei meiner Konstellation.

Zitat Revolut:

Der Interbank-Wechselkurs ist der dynamische Kurs mit dem Banken untereinander Währungen tauschen. Es handelt sich dabei um eine Echtzeitrate, weshalb sich der Kurs in unserer App und auf unserer Website ständig ändert. Wir erhalten diesen Preis von Drittanbietern, wie zum Beispiel Morningstar.

Wenn Sie an Wochentagen (Mo-Fr UTC) Währungen umtauschen, erhalten Sie den Interbank-Umrechnungskurs ohne Aufschläge oder Gebühren – vorbehaltlich unserer Fair Usage Nutzungsbedingungen für alle Währungen außer Thai Baht, Russian Rubles, Ukrainian Hryvnia und Turkish Lira, wo wir einen 1%igen Aufschlag hinzufügen .

Am Wochenende (Sa-So UTC) fixieren wir den Kurs, um uns vor Währungensschwankungen zu schützen. Das bedeutet, wir wenden eine Kursaufschlag an:

+ 0,5% zu allen Hauptwährungen (USD, GBP, EUR, AUD, CAD, NZD, CHF, JPY, SEK, HKD, NOK, SGD, DKK, PLN und CZK); und

+ 1% auf alle anderen Währungen einschließlich THB, RUB, UAH und TRY (das bedeutet, dass THB, RUB, UAH und TRY am Wochenende einen Zuschlag von 2% haben).

Da der Interbank-Wechselkurs ständig schwankend ist, ist die Rate, die wir für das Wochenende einbehalten, möglicherweise nicht dieselbe wie die Rate, die verfügbar ist, wenn die Märkte am Montagmorgen geöffnet werden.

Hallo Robert,

spannend! Hältst du bei TransferWise THB als Währung und wenn du mit der Mastercard zahlst, mindert es dein THB-Guthaben oder zahlst du einfach und das Guthaben wir einfach von Euro getauscht?

Ich habe bei transferwise ein Konto mit Kreditkarte.

Ich zahle Guthaben ein in Euro, und wenn mir der Kurs passt, dann wechsel ich bei transferwise online von EUR nach THB um (gegen Gebühr, aber insgesamt immer noch besserer Kurs als z.B bei Superrich https://www.superrichthailand.com/#!/en [welche wieder besser sind als thailändische Banken];danach mache ich eine Überweisung vom Transferwise Konto zu meinen thailandischen Konto in THB mit Gebühr von 80 Baht (2 Euro).

Die Kreditkarte nimmt sich zuerst von dem Guthaben, dass man in der jeweiligen Währung hat. z.B. mit THB bezahlen, dann wird versucht, vom THB Konto abzubuchen, wenn nicht genug da ist, wird automatisch vom EUR Guthaben abgebucht, zum aktuellen Tageskurs.

Klasse, Danke!

Ab Premium gar nichts!! Und das sind immer Express Überweisungen. Kosten bei einer Bank: Mindestens 25 EUR!! (wenn es eine günstige Bank ist)

Nur der Vollständigkeit halber: überprüft die möglichen Kosten auf der Empfängerseite. Ich habe im letzten Jahr mal eine Testüberweisung nach Argentinien durchgeführt. Revolut war kostenlos, aber die dortigen Gebühren und Steuern überstiegen die 25 Test-Euro um ein Mehrfaches. Wir haben also zwangsweise storniert.

Wow, was für ein Tool!!! Werde ich künftig für’s Online-Shopping nutzen. Danke für die Info!

Danke auch an Gregor und die Community für die vielen wertvollen Informationen, Tipps und Anregungen!!!

Euch allen ein schönes und glückliches Weihnachtsfest

Hallo Adrian, ganz genau. Online Shopping am besten nur noch so, alleine aus Sicherheitsgründen. Ich muss immer lachen wenn meine Daten irgendwo abgegriffen werden und später einer dann versucht mich abzuzocken, die virtuelle Karte aber dann gesperrt ist und alle Buchungen abgewiesen werden. 😂😂

Danke für diese positive Rückmeldung an dich und herzlichen Dank an die vielen smarten Bankkunden, die uns mit Infos, Erfahrungen, Tipps und Verlinkungen versorgen.

Guten Tag,

folgende Frage:

Auf Reisen nutzt man häufig lokale SIM Karten.

Ist Revolut mit unterschiedlichen SIM Karten problemlos nutzbar?

Vielen Dank

Ja das ist kein Problem Manfred, genau das habe ich in den USA schon gemacht.

Hallo Martin,

vielen Dank für Deine Antwort.

Manfred

Kann man das Revolut-Konto mit der PAYBACK American Express Kreditkarte aufladen?

Nein, das geht zur Zeit nicht. Wird in der App explizit erwähnt. Das betrifft Amex Karten generell nicht nur die Payback Version.

Revolut übernimmt ja derzeit die ganzen Gebühren des Aufladens. Habe dieses Jahr schon über 50 TEUR aufgeladen und dafür über eine Ösi Karte Meilen gesammelt.

Die Amex Karten nehmen aber nach wie vor bis zu 3% vom Umsatz an Gebühren, das ist Revolut dann doch zu viel schätze ich. 😂

Gibt es Erfahrungen mit der Akzeptanz der Revolut Prepaid-Kreditkarten, speziell der virtuellen Kreditkarte, bei Hotelbuchungsportalen wie z.B. Hotels.com? Prepaid-Karten werden ja häufig zum Hinterlegen einer Kaution oder Reservierung nicht akzeptiert. Ich möchte in Zukunft meine DKB-Karte dort nicht mehr angeben und suche nach einer Alternative.

Ich kann Bestätigen das die Revulut Karte in den meisten Hotels genommen wird habe noch keine Probleme gehabt auch nicht in London bei Onlein Buchungen muss genug Geld drauf sein.

MfG

Thomas Pillusch

Habe jetzt mehrfach bei Hotels.com mit der virtuellen Revolut-Karte ein Hotelzimmer gebucht. Hat immer reibungslos geklappt, danach habe ich die Karte wieder in der App gesperrt.

Bei aller Begeisterung (und Provisionierung?) über interessante Features bei Revolut – der ich mich auch nicht verschließe – sollte man nicht vergessen, dass es nicht wie ein deutsches Finanzinstitut „tickt“.

Schaut mal nach diveren Berichten im Netz von Leuten, denen plötzlich das Konto gesperrt war, weil Algorithmen vermeintlichen Geldwäschealarm machten. Über den anschließenden „Spass“, die saubere Geldherkunft nachweisen zu müssen (Viel Vergnügen wenn das Geld etwa länger angespart wurde oder über diverse Giro- und Kredigkartenkonten ging). So ein Konto möchte ich nicht als Hauptkonto haben, von dem Miete, Lebensmittelbezahlen etc. abhängt.

Ich finde es interessant, wie der „gemeine Michel“ beim Girokonto jeden Cent Gebühren sparen will, aber bei den coolen Fintecs à la Revolut, N26 & Co. 8 Euro und mehr jeden Monat bereit ist rauszuhauen.

Das stimmt. Hinzu kommt, dass wohl öfter mal Lastschriften einfach nicht ausgeführt werden, obwohl genügend Deckung vorhanden ist. Habe ich bei der DKB noch nie gehabt.

Support ist leider nur auf Englisch verfügbar (und zumindest beim kostenlosen Modell wartet man schon mal u.U. einen halben Tag oder länger, bis sich jemand im Chat meldet, ist für dringende Sachen nicht so toll).

Würde es daher nie als Hauptkonto verwenden, aber als Zusatzkonto ist es sicher ganz nützlich.

Nutze Revolut schon lange und bin zufrieden. Jedoch denke ich, dass die Konditionen (etwa kostenlose Aufladung via Kreditkarte) nicht dauerhaft bleiben können, da ein Verlustgeschäft für Revolut. Aber solange noch Venture Capital da ist, nutze ichs gerne.

Würde das Konto jedoch unter den derzeitigen Umständen nicht zu einem Gehaltskonto machen.

Überschreitet man ein gewisses Jahreslimit (früher war dieses über die App einsehbar, heute nicht mehr), wird der Account erst mal zugemacht. Dann möchte Revolut persönliche Dokumente sehen, welche die Herkunft der Gelder belegen sollen.

In dieser Zeit hat man keinen Zugriff auf sein Geld.

Mein Fazit: Weiter beobachten, vorerst als Spielkonto nutzen, als Gehaltskonto derzeit sicherlich nicht.

Frage zum Thema Reiseversicherung.

Ich konnte bislang nirgends die Leistungsdetails finden. Wenn man sich die konventionellen Angebote ansieht, sollte man schon im Detail vergleichen. Ansonsten wäre ich sofort dabei.

Hallo,

ich finde Revolut auch wirklich super und möchte es nicht mehr missen. Wenn ich online oder im Laden bezahle, nutze ich fast nur noch die Revolut-Karte und habe damit meine Zahlungen unter Kontrolle.

Aber als Hauptkonto kommt es für mich leider noch nicht in Frage. Leider hat man ja bei Lastschriften nicht so eine schöne Sperrmöglichkeit wie bei den Kreditkarten und daher nutze ich für regelmäßige Lastschriften (Versicherungen, Kfz-Steuer, Mitgliedsbeiträge etc.) die Möglichkeit, mein Girokonto per HBCI abzurufen und die erwarteten Abbuchungen in der Online-Banking-Software zu hinterlegen. Und wenn eine nicht hinterlegte Abbuchug erfolgt, werde ich von meiner Software darauf hingewiesen.

Da Revolut leider kein HBCI unterstützt, muss ich dafür auf mein Konto bei der DKB zurückgreifen.

Aber auch da macht sich der Vorteil von Revolut bemerkbar: früher musste ich die ganzen Kartenzahlungen auch in der Banking-Software prüfen, was das ziemlich aufwändig machte. Da ich nun die Kartenzahlungen über Revolut abwickle, muss ich deutlich weniger Lastschriften in meiner Banking-Software bestätigen 🙂

Somit für mich eine super Kombination:

Kartenzahlungen mit Revolut, niemand bekommt meine echten Kartendaten und die regelmäßigen Lastschriften über mein Online-Banking-Programm prüfen lassen.

Bis morgen gibts die physische Kreditkarte – Mastercard – kostenlos. Des Weiteren ist sie Apple Pay und Google Pay fähig. Abgesehen davon kombiniere ich die DKB mit der Revolut über google Pay über Paypal um so die Karte aufzuladen und Überweisungen zu tigen. Einmal angelegt – ähnlich einer Vorlage – kann ich per Fingerprint überweisen.

Bequemer und einfacher geht es kaum…

Die Überweisungen kommen gewohnt schnell an.

Bislang ist sie (meine) es noch nicht. Laut Ankündigung ab 2019.

Ich meinte ApplePay

Für alle, die sowieso Amazon-Prime-Kunden sind:

Kombiniert die Revolut mit der LBB Amazon VISA.

Auf Umsätze außerhalb Amazon gibt es 0,5% Cashback in Form von Amazon-Guthaben.

Der Trick: Revolut-Girokonto mit der Amazon-VISA aufladen, dann Rechnungen aus dem Alltag per Revolut-SEPA überweisen (z.B. Miete oder sonstige, möglichst hohe, Ausgaben).

Klar, das wird nicht ewig funktionieren, da Verlustgeschäft für Revolut.

Aber man kann es ja mal mitnehmen…

Hallo,

dann muss man aber natürlich auch auf ausreichende Kontodeckung bei Revolut achten, dafür bietet sich natürlich die Auto-Aufladefunktion von Revolut an, wenn sie denn freigeschaltet ist.

Hierzu eine praktische Frage:

Angenommen ich stelle ein, dass bei einem Kontostand unter 50€ das Revolut-Konto mit 100€ von der Kreditkarte aufgeladen wird und meine Kontostand steht bei 60 € und jetzt soll ein Dauerauftrag mit einer Summe von sagen wir mal 600 € ausgeführt werden. Wird das Konto dann entsprechend so weit aufgeladen, dass der Dauerauftrag ausgeführt werden kann?

Hallo,

zählt die Aufladung als Barverfügung oder geht diese ganz normal in den Umsatz, da die monatliche Barverfügung geringer ist als der Verfügungsrahmen.

Lg Tobi

Eigentlich hast du dir schon selbst geantwortet, Tobias. 🙂 Ich habe es jetzt nicht nachgelesen, aber ich habe schon Einkäufe über dem Bar-Limit getätigt und dazu auch kurzfristig entsprechend aufgeladen.

Brauch ich den noch die Curve Karte?

Oder reicht dann Revolut?

Reichen wofür? Wenn maan nur eine Prepaidkreditkarte möchte reicht das. Damit wird man aber kein Auto mieten und kein Hotel buchen können…

Die Curve Karte selbst hat ja kein Konto, keine IBAN und keine BIC und wird nur sozusagen benutzt, um mit einer Kreditkarte mit schlechteren Bedingungen bessere zu bekommen. Also man benötigt eine Kreditkarte – wie z.B.die Revolut – damit man über die Curve mit der Kreditkarte zu besseren Konditionen zahlen kann. Hotelbuchung oder Auto mieten wird trotzdem nur mit einer Karte mit eingeräumtem Kreditrahmen klappen…

Ob man also die Curve braucht oder nicht hängt etwas vom eigenen Bezahlverhalten ab… Die beiden Karten miteinander zu vergleichen finde ich etwas schwierig…

Nur, um das noch mal zu verdeutlichen… Wenn Du nur eine Kreditkarte möchtest, die man vorher aufladen muss – so funktioniert Revolut – dann brauchst Du keine Curve. Die bringt Dich in dem Kontext nicht weiter. Hast Du allerdings mehrere Kreditkarten – z.B. die Visa der DKB, die Advanzia und oder die Santander 1plus Visa, kann es von Vorteil sein, sich zusätzlich noch die Curve zu holen, weil man dort nur eine PIN für alle Karten benötigt, abgesehen von den anderen Vorteilen… Dann wäre die Revolut als optionale Ergänzung nett und nicht verkehrt. Deswegen mein eingangs geschriebener Kommentar. Es kommt eben drauf an…

Leider bietet die Revolut-App noch keine Funktion, die PIN zu ändern. Laut Revolut kann man dies am Geldoautomaten machen, allerdings ist diese Funktion in vielen Ländern – so auch in Deutschland – nicht verfügbar. Hat jemand Erfahrungen, was man machen muss, wenn man die Kreditkarte verliert oder gar sein Handy? Ein Online-Banking, in dem man die Karte sperren könnte, gibt es ja nicht…

Diese Funktion gab es in der Revolut App bereits, wurde aber mittlerweile entfernt.

Ich würde an Revolut sicherheitshalber einfach eine Mail schreiben. Dann müsste Revolut sich um den Rest kümmern, also die Karte sperren und eine neue schicken, die dann mit der App neu verbunden werden muss…

Ein Vergleich mit Revolu und bunq wäre super…

Wie hoch ist der rabattierte Jahrespreis von Revolut?

Ich meine 82 €.

Hallochen,

Revolut ist einfach eine klasse Karte. Wie auch viele andere Karten, nutze ich Revolut auch zum täglichen Einkauf, Hauptsächlich aber zum Wechseln von Geldern. Meine letzte positive Erfahrung war, mein Geld von Buillion Goldhandel auf das Konto zu holen. Weil es bei Buillon nur in Pfund möglich war, sollte ich beim abbuchen auf ein deutsches Komto fast 35 € bezahlen. Dank Revolut nixs…

Immer wieder meim Tipp, nutz einfach alle Guten Karten und Konten. Jede hat irgendwo seine Vorteile. Klever ist wer die Karten sinnvoll zu nutzen weis.

Gruß und Spass am probieren

Marco

PS.. Der Support ist leider noch in Deutsch aber mit einem Translater kann man recht fix kommunizieren, die Mitarbeiter sind bisher immer sehr geduldig gewesen. Das gute ist zumindest, das die APP selber schon mal fast komplett Deutsch ist. War vorher auch nur in english. Bin mir ziemlich Sicher, das der Support auch nachziehen wird.

Klasse Tipp mit der Auszahlung von BullionVault. Das wird für einige unser langfristigen Aufsteigern noch interessant werden.

Warte auf meine Revolutkarte wird wohl erst nächstes Jahr ankommen.

Kann ich die Revolut über die Curve über Advanzia aufladen lassen, hat das jemand mal probiert?

Hallo Johan, ich habe keine Advanzia Karte, aber probiere es doch einfach aus.

Füge die Advanzia zu curve. Ob die Unterstützt wird, wirst du merken, wenn sie aufgenommen wurde. Wenn nein, dann geht es nicht. Wenn ja, setze die Karte dann als Standard.

Dann einfach bei Revolut die Curve Kreditkarte zum Aufladen angeben.

Die Curve Karte lässt sich ohne Probleme bei Revolut hinterlegen, da ich keine Advanzia Karte habe kann ich die Karte nicht bei Curve testen aber das sollte an sich auch gehen.

so rund scheint das mit Curved und Revolut nicht immer zu laufen:

https://community.revolut.com/t/wrong-names-in-curve-transactions-declined-transaction-in-a-market/74488

Ja, es klappt einwandfrei.

Moin,

ich habe einige negative Erfahrungen mit revolut, wie von cris beschrieben.

Mittlerweile wurde mir vier mal das Konto gesperrt. Die Gruende:

– Revolut hat sich entschieden, das Konto in meinem Aufenthalts- Land nicht mehr anzubieten. Ich hatte mich mit meiner auslaendischen (temporaeren) Adresse registriert, damit ich auch die Karte dorthin bekomme. Liess sich ueber den Support-Chat nach einigen Tagen Wartezeit loesen.

– Top-up Limit erreicht. Ich musste die Herkunft meines Guthabens nachweisen. Liess sich auch nach einigen Tagen loesen, war aber nervig, da ich verschiedene Einkommensquellen habe, von denen ich die Nachweise teilweise erst anfordern und scannen musste.

Leider ist das Top-Up Limit nicht transparent. Frueher war es in der App ersichtlich, derzeit wird einem ohne Vorwarnung das Konto gesperrt.

– Erneute Verifizierung. Ohne Vorwarnung musste ich mich, aufgrund „systemseitiger Aenderungen“ bei revolut, erneut mit Gehalts-, und anderen Nachweisen verifizieren. Hat wieder ein paar Tage gedauert.

– Letzens wurde mein Konto ohne Angabe von Greunden gesperrt. Ich wurde danach im Chat belehrt, dass Aufladungen, um Boni zu erhalten, nicht gestattet seien. Tatsaechlich hatte ich mein Konto oft ueber die DKB-Visa-Karte aufgeladen, und das Geld dann an meine anderen Giro-Konten ueberwiesen, einfach, weil es dank Revolut so schnell geht. Boni konnte ich von der DKB dafuer nicht kassieren. Mein Konto wurde dann aber wieder freigeschaltet.

Fazit – ich kann verstehen, dass revolut ab und an verifizeren muss, mit wem sie es zu tun haben, und woher das Geld der Kunden stammt. Leider sind die Kontensperrungen aber intransparent und der Support- Chat braucht zur Loesung meist mehrere Tage.

Also, in der Theorie gut, in der Praxis ist revolut fuer mich lediglich ein Spielkonto fuer Auslandszahlungen, und -Abhebungen, als ernsthaften Ersatz fuer ein deutsches Gitokonto wuerde ich es nicht nutzen.

Vielen Dank für diese wertvollen Erfahrungen! Welches Kontomodell nutzt du?

Ich nutze die kostenlose Version.

Danke!

Danke für die Erfahrungsberichte! Leider schreibt kaum jemand dazu, bei welcher Größenordnung von Aufladesummen sein Revolut-Konto gesperrt wurde. 1.000 Euro? 5.000 Euro? 15.000 Euro? 100.000 Euro?

Ich möchte über das Konto Hotelkosten in England bezahlen und die Bargeldversorgung während des Urlaubs sicherstellen. Größenordnung 3.000-5.000 Euro pro Jahr. Muss ich da mit Problemen rechnen?

Ich glaube eher nicht, dass du bei der Größenordnung Probleme bekommst. Und offenbar erlaubt eine Überweisung eine höhere Summe. Der Support schreibt:

„Are there any top-up limits?

For newly added top-up cards (including replacement cards received from your bank), you will have a temporary top-up limit that allows you to add a certain amount of money per 24 hours. Some users may find they have a lower daily limit to begin with, however, your daily top-up limits will increase over time and we can’t change these manually for you. Try and top up your desired amount. If you wish to top up more than your daily limit, you can top up by bank transfer.“

Other than that, there aren’t any specific top-up limits. On some occasions, we may ask you to verify your source of funds, which is something we need to do to meet our regulations.

Meine Karte wurde in Verbindung mit curve gesperrt, habe verschiedene Karten hinterlegt alles ohne Probleme, bei curve folgte die Sperre! Sie wollten ein Foto vom Ausweis mit curve card mit meinem nahmen, ging über den Chat, alles in allem 2-3 Stunden bis das Konto wieder Aktiv war… später habe ich gelesen, das curve nicht unterstützt wird. Vermutlich da jede x beliebige Karte dort hinterlegt werden kann „Geldwäsche / anti terror“

Moin,

was passiert mit Revolut und mit Curve Card nach dem (harten) Brexit? Beides sind ja englische Karten… Ich plane, demnächst mein Revolutkonto vorrübergehend leer zu räumen.

Smarte Grüße

Bauchsparfux

Meine persönliche Meinung ist: Sich nicht von der ganzen (gesteuerten) Medienpanikmache anstecken lassen. Die Sonne wird auch am nächsten Tag aufgehen. Genauso werden Bankkonten und Karten am nächsten Tag funktionieren. Der größere Teil der Welt ist nicht EU-Mitglied und auch dorthin haben wir wirtschaftliche Beziehungen.

Mit Revolut hat man heute ein Auslandskonto und man wird nach einer eventuell vollzogenen Beendigung der EU-Mitgliedschaft von Großbritannien immer noch ein Auslandskonto haben. Gleichwohl kann man das Konto hier in Deutschland nutzen.

Danke! Bloß: was meint die „gesteuerte (sic!) Medienpanikmache“? Ich fühle mich von den öffentlich-rechtlichen nicht in Panik versetzt.

Ich setze ja auf mein smartes Triumvirat (DKB, Nummer 26, Revolut), alles in mein „Schweizer Taschenmesser“ namens Curve integriert. Da ich dieses Jahr nicht viel reisen werde (im Gegensatz zum letzten Jahr, da war ich beruflich viel im Ausland), setze ich „nur“ auf DKB und Nummer 26. Mein Revolut-Konto kann ich ja flott wieder mit Geld befüllen.

Smarte Grüße

vom Bausparfux

Danke Gregor! @Bausparfux: Es ist gut das Sie entspannt sind. Viele sind es leider nicht und haben echte Brexit Panik, glauben England wird zum 3. Welt Staat und mehr. Gerade mit den Briten mache ich mir da wenig Sorgen. Eine der ältesten Handelsnationen der Welt mit einem riesigen Fundus an Erfahrung. Dann werden halt bilaterale Verträge geschlossen. Wenn einer von beiden in 50 Jahren nicht mehr existiert, dann würde ich eher auf die EU tippen😂😂

Ganz konkret wegen der Ausgangsfrage: Revolut hat seit kurzem eine EU Banklizenz. Es wird keine Probleme geben auch bei einem harten Brexit.

Damit es ein Hauptkonto werden könnte, müsste es erstmals ein Online-Banking via PC geben. Ich möchte nicht alle Bankgeschäfte über mein Handy abwickeln müsssen.

Als Zweitkonto auf jeden Fall zu empfehlen. Super ist die Funktion sich per erzeugtem Zahlungslink von anderen per Kreditkarte in Echtzeit Geld senden zu lassen ohne Online-Banking, langen IBAN-Austausch, ggf. auch ohne Chip-TAN oder andere TAN-Verfahren. Einfacher kann Banking unabhängig der unbekannten Bank auf der Gegenseite nicht sein. Kreditkarte langt und wenn die Zahlung per Dollar kommt auch kein Problem. Dann wird kostenlos in Euro getauscht oder wie auch immer. Habe jetzt drei Zahlungen getestet. Visa-Barclay ohne Probleme, Visa-Comdirect wollte trotz CVV-Code noch eine i-TAN oder Photo-TAN, Master-Goldmoney (GM) wurde abgelehnt. Der Ablehnungsgrund bei GM ist nicht bekannt. Die Karte werde ich nächste Woche mal am POS testen – war lange nicht in Gebrauch. Wäre interessant ob bei anderen Kreditkarten der CVV-Code ausreichend ist oder auch zusätzlich TAN´s etc. abgefragt werden. Ansonsten hat Revolut für mich noch viel Potenzial nach oben. Viele Grüße Klaus

Hallo Klaus,

spannend! Hat die Abbuchung bei dir Gebühren gekostet? Wollte es ebenso mit dem Zahlungslink probieren und das angesammelte Guthaben bei Curve abziehen. Dann bekam ich den Gebührenhinweis, dass das „U.S. issued cards and credit card payments“ teuer sind und deswegen eine kleine Gebühr von 1 Prozent der Summe berechnet wird. Interessanter Weise wird nicht dir als Empfänger sondern dem Geldsender die Gebühr berechnet. War das bei der Aufladung über Barclaycard und Comdirect ebenso?

Spannend! Direkt auch ausprobiert meine Curve Reward Points auf Revolut zu verbuchen. Also einen Zahlungslink generiert und mit Curve bezahlt. Ging alles kostenlos durch… Weder auf Seiten von Curve, noch auf der Seite von Revolut sind mir bis jetzt Kosten dadurch entstanden… Danke für den Tipp!

Hallo Gregor, Barclay war total einfach. SMS kam prompt mit gleichem Belastungsbetrag. Sollte daher auf dem Kontoauszug nicht anders aussehen. Comdirect kann ich erst sagen wenn gebucht. Gehe aber von aus, dass die Buchung auch ohne Gebühren läuft. Alle Buchungen wurden in Euro getätigt. Das Dollar-Beispiel habe ich nur so mit eingebracht was eigentlich auch möglich sein sollte. Spannend wären die unterschiedlichen Abhandlungen und eventuelle Gebühren wie bei dir festgestellt. Die DKB-Visa habe ich mal noch außen vor gelassen. Wollte es nicht übertreiben, da ja irgendwo doch Gebühren für Revolut anfallen dürften. Dann wäre auch mal die Belastung der DKB-Visa mit Fremdwährung interessant, wenn zum Beispiel ein Amerikanischer Revolut-Nutzer die DKB-Visa mit USD belastet und der DE Nutzer kein Revolut hat. Gebühren dürften ja in diesem Fall bei der DKB nicht anfallen. Beispiel könnte man auch mal mit einem Partner in Tschechischen Kronen durchspielen. Die Gebühren waren bei meinem Test erstmal zweitrangig. Mir ging es um die „Revolution“ 😉 Viele Grüße Klaus

Hallo Gregor, Zahlung über Comdirect-VISA in Euro war ohne Gebühren. Die Zahlung über die DKB-VISA in Schweizer Franken war ohne Gebühr und konnte über Revolut wieder in Euro getauscht werden (ohne Gebühr). Es kommt vermutlich auf die Konditionen der einzelnen Kreditkarten an. Viele Grüße Klaus

Danke!

Meine Visa der 1822direkt geht ohne Probleme, nur mit der CVV.

Bzgl. Gebühren der anderen Banken: ich hatte mit einem Schweizer Freund den Zahlungslink probiert. Meine Aufforderung, mir 10 Euro zu überweisen, verursachten bei ihm Kosten in Höhe von 26,65 CHF (knapp 24 €). Angeblich wird eine Überweisung an Revolut als Bargeldbezug codiert und verursacht daher diese Kosten. Kaum zu glauben.

Hallo Jochen, danke für die Rückmeldung. Das Ergebnis wäre dann in dem Schweizer-Fall nicht so prickelnd. Bedeutet dies, dass der Freund aus der Schweiz in Deutschland an einem ATM mit genau so hohen Gebühren rechnen muss? Wenn ja was nutzt er dann im Ausland ausser Bargeld?

Auslandskrankenversicherung, Gepäck- und Flugverspätungsversicherungen

Wer hat die Premiumkarte und kann etwas zu den Leistungen sagen? Bei Revolut habe ich nichts gefunden.

Hallo Jochen, die grobe Richtung: In der App, unten auf „Mehr“, „Versicherung“, „Reisekrankenversicherung“, oben Rechts auf das „i im Kreis“, „FAQ“ und weiter unten „Allgemeine Geschäftsbedingungen und andere Details meiner Reiseversicherung finden“. Dann taucht ein blauer Link auf welcher eine pdf-Datei (22 Seiten in englisch) öffnet. Ich hoffe das war grob die gesuchte Richtung. Viele Grüße Klaus

Danke Klaus.

Ich komme nach den FAQ zu keinen Allgemeinen Geschäftsbedingungen. Wenn ich aber Reiseversicherung klicke, komme ich auf die allgemeine Beschreibung, finde dort in dem Kapitel „Schutz für weniger als den Preis eines Espresso“ den Punkt: „Einfache und transparente Bedingungen: Mehr erfahren.“ Das wiederum bringt mich zu den „Rechtlichen Vereinbarungen“. Da ich keine passenden Link gefunden habe, bin ich sehr weit heruntergescrollt zu „Overseas Travel Insurance“ (Punkt 31.1). Dort sind 3 PDF verlinkt. Uff.

Wenn die Bedingen passen, ist das im Prinzip die Premium-Karte for free (die die Versicherung ohne Zusatzkosten enthält), weil ich jetzt auch jährlich eine Reiserücktritt/Auslandskrankenversicherung bezahle und deren Kosten einsparen könnte.

Hallo Jochen, Reiserücktrittversicherung habe ich aber noch nicht gefunden. Wäre dann nur die Auslands-Krankenversicherung. Bezüglich der Versicherungen bevorzuge ich einen deutschen Ansprechpartner und AGB’s. Läuft bei mir über eine andere Kreditkarte. Aber die Idee, solche Dinge günstig nur für die benötigte Zeit per Klick zu buchen ist genial. Evt. kann man hier in Zukunft auch für deutsche Kunden einen deutschen Schadendienstleister gewinnen. Da ist noch so viel möglich!

https://www.revolut.com/de-DE/legal/terms/

Wie zuvor beschrieben, runter bis zu Punkt 31.1

Ich nutze Revolut, um so Meilen zu generieren, erledige alle Zahlungen und Daueraufträge damit, und es funktioniert bis jetzt, wie‘s soll. Nur was passiert, wenn mein Handy geklaut/kaputt o.ä. ist, und ich keinen Zugriff auf die App habe? Wie komme ich an das Konto?

Hallo Babette, ich gehe mal von aus, dass ein weiteres Smartphone oder Tablet zur Verfügung steht. Problematisch wäre die Neuinstallation da hier die alte Handynummer abgefragt wird, wo der 6 stellige Revolut Code hin gesendet wird. Macht also keinen Sinn diese zu nutzen, da die SIM-Karte ja nicht zur Verfügung steht. Als nächste Option wäre die Möglichkeit die Handynummer zu ändern. Wäre auch noch OK. Im nächsten Schritt wäre eine Sicherheitsfrage (Geburtstag) zu beantworten. Dann kam die Nachfrage zum letzten Aufladebetrag (siehe Kontoauszug – naja). Eingabe war natürlich falsch und zack im englischen Support gelandet. Versuch ohne fremde Hilfe weiter zu kommen war also nicht zielführend. Habe mich dann erstmal für meine alte Rufnummer entschieden 😉 Mal schauen wann ich mit dem nötigen Grundwissen einen neuen Versuch starte. Evt. gibt es ja auch noch andere Lösungsansätze. Viele Grüße Klaus

In der Revolut-Community wird „AndreasK“ vom Team Revolut als Helfer in der Not gepriesen. Der kann offensichtlich behilflich sein, wenn er direkt angeschrieben wird.

https://community.revolut.com/t/new-phone-no/

https://community.revolut.com/u/AndreasK

Hallo zusammen,

ich habe mich ebenfalls für Revolut entschieden.

Wie sieht es da aus aufgrund der GB IBAN mit Lastschriften.

Kann ich ohne Probleme zB meinen Handyvertrag vom Revolut Konto bezahlen, oder verursacht das Kosten?

LG und vielen Dank

Hallo,

im Moment ist die GB-IBAN theoretisch kein Problem, dafür dürfen keine ExtraGebühren verlangt werden und die darf auch nicht abgelehnt werden (IBAN-Diskriminierung).

In der Praxis gibt es noch das ein oder andere Unternehmen, dass sich da noch etwas quer stellt. Dann kann man aber auf die geltende Rechtslage verweisen und wenn das nichts hilft, Beschwerde wegen IBAN-Diskriminierung bei der Bafin einreichen (https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Meldung/2017/meldung_170601_SEPA_Diskriminierung.html)

Für die GB-IBAN gilt das aber nur solange GB nicht im Rahmen eines Harten Brexits aus der EU ausscheidet.

Revolut hat sich für diesen Fall aber schon vorbereitet und eine Bankenlizenz in Litauen und somit innerhalb der EU besorgt

Zwei Ergänzungen zu meinem Kommentar:

wie du dem Link zur Bafin entnehmenbkannst, müsste eine Beschwerde über einen Telekommunikationsunternehmen vermutlich bei der Wettbewerbszentrale eingereicht werden, da die wohl eher nicht der Bafin-Aufsicht unterliegen

Was die Zeit nach dem Brexit angeht, hängt das von der Frage ab, ob GB nach dem Brexit noch am SEPA-Lastschriftverfahren teilnimmt. Kann man so zuminfest dem Link der Bafin entnehmen

Hallo,

Ich will einen höheren Betrag per Top Up bei Revolut in Euro aufladen und deshalb nicht die Kreditkartenlimits ausschöpfen. Wenn ich jetzt eine Überweisung von einer normalen DE… IBAN auf eine GB… IBAN mache, fallen doch von Seiten der deutschen Bank (DKB z.B.) Gebühren an, obwohl es Euro sind, oder?

Das sollte ein sogenannter SEPA Transfer sein und kostenlos. Aber Frage nochmals bei deiner bank nach bzw. checke deren Preisverzeichnis.

Ich habe bei der DKB angerufen und die haben gesagt, dass auf jeden Fall Gebühren anfallen, da ich auf eine GB IBAN überweise und die dann zwingend ein £ Konto voraussetzten, obwohl es ein € Konto ist. Spesenfreies Top Up von einem deutschen Euro Konto ist somit leider nicht möglich.

Ich glaube, dadurch, dass Du denen eine GB-IBAN genannt hast, geht die DKB automatisch davon aus, dass es sich um ein GBP-Konto handelt. Dann würden natürlich auch Kosten entstehen, da Euro in Pfund getauscht werden müsste.

Da dem nicht so ist, da es ein Euro-Konto ist, fallen dementsprechend auch keine Kosten an.

Einfach mal mit einem niedrigen Betrag eine Testbuchung durchführen, dann siehst Du selbst, dass keine Kosten entstehen…

Ich möchte von einem deutschen Konto (DKB) Geld auf mein Revolut Konto überweisen. Da es sich um mehrere tausend Euro handelt, wäre es die beste Variante zu überweisen, statt ein Kreditkartenlimit voll auszuschöpfen und sich mit der darauf wahrscheinlich folgenden Sicherheitssperrung der Kreditkarte auseinanderzusetzen.

Beide Konten sind Euro Konten. Bei der DKB versichert man mir, dass dies egal wäre, denn wenn eine IBAN mit einem Land ohne Euro als Währung beginnt (hier GB), dann fallen automatisch Spesen an. Egal ob es ein Euro Konto ist oder nicht. Es mit einem geringen Betrag zu probieren macht auch wenig Sinn, da die Mindestgebühr wohl schon über 12 € ist, sagt die DKB.

Jetzt schreiben hier einige, dass es nichts kostet, als sie das gemacht haben. Das scheint mir auch wahrscheinlich, denn bei der Telefonhotlines ist das Wissen erfahrungsgemäss sehr rudimentär. Es kann auch vor einiger Zeit noch anders gewesen sein etc. Deshalb werde ich nichts riskieren und ein Top Up mit Kreditkarte machen. Es wäre aber schön, wenn hier jemand klar mitteilen kann, wie es sich verhält.

Letztlich kann nur deine Bank Klarheit schaffen. Ich habe auf den Fall Ende Januar 200 Euro von meinem 1822-Konto auf meine Revolut überwiesen – ohne Gebüren.

Hallo Keitaro!

ich habe gestern auf Grund von Deinem Post 5€ von meinem DKB-Konto auf mein Revolut-Konto gebucht. Ganz normale Buchung mit IBAN. BIC wurde automatisch hinzugefügt. Heute sind die 5€ angekommen. Also, ich habe keine Gebühren bezahlen müssen und die DKB hat mir auch nichts abgezogen. Der Betrag ist ja deutlich unter den 12€, die Du oben erwähnt hattest…

Habe ich aber auch nicht anders erwartet, da es eine SEPA-Überweisung ist.

OK, danke. Wie vermutet. Die DKB Hotline wird derzeit wieder besser in der Erreichbarkeit (oder zumindest wird man zeitnah zurückgerufen), aber bei speziellen Fragen braucht es dann wohl noch ein wenig Schulung. 😉

Unter FAQ der DKB findet man folgendes:

Eine Überweisung in Euro in ein SEPA-Teilnehmerland ist kostenfrei. Die Gebühren für eine Überweisung in einer anderen Währung oder in ein anderes Land finden Sie in unserem Preis- und Leistungsverzeichnis.

War in € von DKB Giro zu Revolut hin und zurück im September 2018 kostenlos. Kenne keine aktuellen Änderungen. Nutze aber aktuell Barclay (nur €!) zum Aufladen, da in Echtzeit bei Revolut gebucht & sofort verfügbar. VG Klaus

Hallo, warum die Euronen nicht einfach auf DKB VISA übertragen und von Revolut abbuchen lassen. Limit ist mir noch nicht bekannt und geht wesentlich schneller. VG Klaus

Hallo!

Ich habe das schon gemacht. Ich habe von meinem De-Konto per normaler Überweisung auf die GB-IBAN von Revolut Geld überwiesen. So verstehe ich die Frage.

Kosten sind dabei keine entstanden. Allerdings dauert es natürlich etwas länger, als eine Aufladung via Kreditkarte. Die Höhe der Überweisung dürfte irrelevant sein. Für Revolut ist ja somit nachvollziehbar woher das Geld kommt…

Ich verstehe nicht ganz, worum es geht.

Möchtest du dein Revolut-Konto mit der DKB Kreditkarte oder per SEPA-Überweisung vom DKB Girokonto aufladen,

und den Betrag dann von Revolut weiterüberweisen auf ein GBP-Konto?

Bei letztem ist die DKB ja ganz offensichtlich nicht mehr involviert. Wieso sollten also Gebühren anfallen?

Ist das ein GBP-Konto in UK oder ein Fremdwährungskonto in DE? Gibts auch account number und sort code?

Hallo, ich bin ganz neu dabei und weiß nicht, wo ich meine Revolut Kontodaten finde, damit jemand mir Geld überweisen kann.

Unten Rechts –> Mehr –> Profil –> Kontodaten –> Eurokonto –> runter scrollen…

Unter Android.

Zum Anfordern einer Überweisung gibt es den Zahlungslink. Unten das Menü „Zahlungen“, dann oben rechts Zahlungslink > Zahlungslink erstellen > Anfrage.

Die IBAN nachlesen kannst u, wie von Jannik beschrieben (auch mit iOS). Klappt bei allen aktiven Konten (EUR, GBP, USD)

Was bedeutet das? Ich brauche einen Link, wenn mir jemand Geld auf das Revolut Konto überweisen will? Genügt das nicht, wenn der Überweiser meine Daten hat?

Danke für die Antwort!

Hallo Mario!

Option 1 – Du gibst die Iban und BIC weiter. Jeder kann darauf eine normale Überweisung via SEPA tätigen. So, wie wir Europäer es gewohnt sind.

Option 2 – Jemand bezahlt Dich. Dann wird das über eine Kreditkarte getätigt.

Der Unterschied besteht darin wann das Geld zur Verfügung steht. Bei der zweiten Option sofort. Bei der ersten nach einem Bankarbeitstag frühstens. Das kann We mit eingerechnet also durchaus 3 Tage brauchen…

Vielen Dank!

Ihr bewerbt die REVOLUT als „schufa-frei“ – d.h. ohne Abfrage.

In deren Nutzungsbedingungen für Karteninhaber steht aber:

—

HOW WE USE YOUR INFORMATION

16.1 We will search your record at credit reference and fraud prevention agencies. These searches are to check your identity and we do not carry out full credit reference checks or credit scoring for this purpose. We will use an automated decision-making system to assess your application and verify your identity.

If we are unable to verify your identity adequately, we may ask you to provide some documentary evidence to help confirm your identity and address.

16.2 Credit reference agencies may check the details you supply against any particulars on any database (public or otherwise) to which they have access. An unrecorded enquiry will be made. An unrecorded enquiry is a search that was not made for lending purposes. It cannot affect your credit rating or score when you apply for credit. It is not seen by other lenders. It is included on your credit report so you know the search was made but does not affect your credit rating, or score, when you apply for credit.

—

Also fragen die doch ab, oder?

Revolut ist ein englisches Unternehmen. Schufa ist etwas, was es nur in Deutschland gibt. Außerhalb von DE interessiert dies kein Mensch. Die englischen Scoringunternehmen haben keine Daten über Deutsche die keine Verbindung zu England haben.

Revolut frägt jedenfalls auf keinen Fall die Schufa ab, da 1. wie beschrieben und 2.gar nicht der Schufa angeschlossen.

Die Feratum Bank aus Malta zeigt, das auch ausländische Banken Verbindungen zur Schufa haben können (es findet wohl eine Abfrage statt, jedoch kein Eintrag! Kunden mit negativer Schufa können problemlos Kunden werden, (habe ich einer engen Bekannten als „Prepaid Karte“ empfohlen, ging ohne Probleme! Fidor und N26 haben ihre Konditionen geändert und Konten von Bestandskunden nachgetragen! Vermutlich ist die Vergabe einer eigenen Banklizenz in Deutschland eng mit der Schufa verknüpft… bzw. Gute Lobbyisten Arbeit, andererseits wer will schon Kunden die Zahlungsunfähigkeit sind? Egal ob Handwerker oder Bank… verständlich ist es auch etwas!

Ich wollte sagen, Menschen mit Negativer Schufa können problemlos Kunde bei Revolut werden! Ich habe etwas den Zusammenhang beim Schreiben verloren… Ich möchte noch hinzufügen das Revolut Kunden aus ganz Europa, und devenitiv Australien hat, vermutlich auch noch an anderen teilen der Welt außerhalb EU und Europa, daher bringt die Schufa recht wenig!

Hat jemand Erfahrungen bzgl. der Nutzung von Revolut für den privaten, gelegentlichen Verkauf über die EBAY-Plattform?

Wenn ja, welche?

Und könnten da Probleme entstehen, wenn es um die Abbuchung von Gebühren geht?

Es ist ein ganz normales Bankkonto, mit GB IBAN Einzugsermächtigungen /Lastschrift „Direct Debit“ ist möglich, Verknüpfung mit Paypal ebenso! Für den Zahlungsempfang würde ich zu TransferWise raten, dort gibt es eine DE IBAN was wohl viele als „sicherer /seriöser“ empfinden, als das Geld nach Gross Britannien zu schicken?! TransferWise bittet jedoch keine Lastschrift an (für eBay Gebühren, und ist daher als unauffälliges zahlungs- Eingangskonto zu sehen, für diesen Fall! Ich weiß garnicht, ob man die eBay eine Kreditkarte für Gebühren hinterlegen kann? Das würde ja problemlos gehen!

Hallo,

mit eBay direkt habe ich noch keine Erfahrungen. „Nachbuchungen“ bei Airbnb funktionieren aber beispielsweise ohne Probleme. Rückerstattungen hatte ich auch schon einige. Ich habe die Revolut auch in meinem PayPal-Konto hinterlegt.

Einfach mal probieren.

Hallo und guten Tag,

habe nun einiges über Revolut gelesen.

Sehe ich das richtig – ist Revölut nicht auch eine gute und einfache Möglichkeit den Euro-Raum zu verlassen?

Karte in anderen Währungen führen, Unternehmen liegt in GB.

Oder sehe ich das falsch? Könnte man so einen möglichen Crash des Euros ausweichen?

Danke und Gruß

Markus

Revolut bietet IMO kein vollwertiges Konto und zum Parken von Cash Money halte ich es gar nicht geeignet.

Ausserdem wollen die Saxanach’s vorher den Crash des £, bevor der € dran ist.

Zum Halten von € oder anderen Währungen würde ich Transferwise empfehlen, da nicht pfändbar und kostenlos… Gibt ja aktuell den Vergleich zur DKB…

Ja, hier ► https://www.deutscheskonto.org/de/vergleich-dkb-transferwise/ – auch das Video dazu ist fertig und am Ende der Seite eingefügt.

Großbritannien und Dänemark sind meines Wissens nach die einzigen Länder die das EU Pfändungsabkommen nicht unterschrieben laben, somit ist in GB das Geld schon relativ sicher, solange man nicht als Terrorrist eingestuft wird, ist das Geld also relativ sicher! Konten in Dänemark zu eröffnen ist wohl relativ schwierig ohne Wohnsitz dort, da alles über eine Nummer läuft, nie man dort bekommt wenn man dort wohnt (Ähnlich Steuernummer oder Sozialversicherungsnummer… Trsnsferwise hat eine E-Geld Lizenz, Revolut eine Banklizenz! Ein gesperrtes Revolutkonto hatte ich auch schon, nachdem ich über die Curve buchen wollte, war nach einigen Stunden wieder online.. das Problem mit den gesperrten Account liegt vermutlich am An Geldwäsche und Antiterror Gesetzen, die Banken (Fintechs) kennen weder uns, noch unsere Gewohnheiten, und sie stehen alle unter „Beobachtung“ wer Fair damit umgeht, wird wohl auch wenig Probleme haben, in den AGB‘s ist auch vermerkt, das unter Umständen eine Verifizierung der Geldes (des Ursprunges) nötig sein kann

Ja, sehr schön dieses Spagat beschrieben: Ziemlich pfändungssicher vor (vermeintliche) Gläubigern, aber doch ein nicht unwesentliches Sperrrisiko aufgrund der Nutzungsüberwachung des Anbieters!

Revolut und N26 sind bei euch beide getestet und verglichen.

Mich aber würde sehr interessieren, wie sich im Vergleich Bunq schlägt, da es mir im Vergleich zu deren kostenpflichtigen Modellen für einen günstigeren Preis einiges zu bieten scheint, was diesen in allen Modellen fehlt, auch wenn sie keinerlei von dem ganzen Versicherungskrempel bieten.

Bunq ist klasse. Wenn du auf die 3 möglichen Karten verzichten kannst, kannst du kostenlos mehrere Konten bekommen… Alle mit NL-Iban.

Bunq bucht jede Buchung kostenlos in Echtzeit, wenn die Empfängerbank das kann.

Man kann Bunq einen Monat kostenlos testen. Danach kostet es eine Gebühr, je nach Modell. Kann mit der Klarnacard umgangen werden. Aber da es hier eigentlich um Revolut geht…

Danke auf jeden Fall für die Antwort! 🙂

Revolut erfahrungen , bis jetzt sehr gut.

ich hatte eine Überweisung nach Westafrika , ging alles gut , nur in Afrika in der Bank blieb das Geld liegen , es lag dort an der Bank.

habe es dann dank Revolut wieder raus geholt.

ich arbeite sehr viel mit Revolut auch gerade weil es in England ist.

Ich habe Revolut auch intensiv getestet, so auf den ersten Eindruck war alles super, alles ging super schnell und einwandfrei, bis denen meine Zahlungsverkehr und unhergebuche nicht gefallen hat, bzw. deren KI oder Software sich gemeldet hat andauernd wurde mir das Konto gesperrt, des nervt wahnsinnig und auch die anscheinend in 48 Freigabe konnte nicht immer eingehalten werden, da ein höhere Support Thema Mitglied mein Unterlagen prüfen musste. Somit habe ich leider kein echtes Vertrauen zu Revolut, weniger Problematisch, sehe ich das Problem mit dem Brexit. Aber wenn mir jemand das Konto einfriert und somit meinen Zahlungsverkehr blockiert und erst nach ewigen hin und her das Konto freigibt, der Bank kann ich leider nicht richtig vertrauen

Lieber Heiko,

herzlichen Dank für dein Feedback! Schätze ich sehr von so einer gestandenen Unternehmer-Persönlichkeit wie du es bist 🙂

Hi, ich wollte anmerken, dass der Cashback nur bei 0.1% innerhalb der Eu ist

ApplePay Revolut läuft jetzt!

Wie ich mittlerweile erfahren habe stimmt das mit der Einlagensicherung nicht so wirklich. Revolut hat zwar eine litauische (eingeschränkte – was auch immer das heißt) Banklizenz erworben, allerdings diese nie für seine produkte genutzt, womit sie nach wie vor keiner Einlagensicherung unterliegen. Zudem denkt die litauische Bankenaufsicht offen darüber nach ihnen die Lizenz wieder zu entziehen.

Quelle?

Die Quelle würde mich auch interessieren.

Fragen sollte man sich aber unabhängig davon, was eine solche Einlagensicherung in der Praxis wert ist. Wohl kaum das Papier auf dem sie gedruckt ist.

Bislang ist es ein E-Geld-Institut gewesen. Da greift normalerweise keine Einlagensicherung.

Spannend wäre ob die Partnerbank, diesen Schutz übernimmt. Oder ob Revolut dort nur eigene Konten für Sondervermögen (also Guthaben Konto für mehrere Kunden) hat. Und was damit im Falle einer Insolvenz passiert?

Bei der litauischen Banklizenz handelt es sich dann schon um eignen „echte Girokonten“, diese sind dann nach EU-Recht auch mit einer Einlagensicherung versehen!

Diese bring Schutz bis zu 100.000 Euro pro Bank / Kunde. Also für normal sterbliche und Verdiener ausreichend 😉

Revolut hat Zugang zum europäischen Markt durch die Vollbankenlizenz erhalten. Mehr aber auch nicht… Also auf eine Einlagensicherung würde ich da nicht bauen…

Nachzulesen hier: https://www.finews.ch/news/banken/35945-revolut-litauen-banklizenz-europa-compliance

Aktuell gibt es keine Einlagensicherung bei Revolut:

Rückmeldung direkt vom Revolut Customer Support (26.07.2019):

„Thank you for joining Revolut! When it comes to the Financial Service Compensation Scheme, we are not a bank but only an electronic money service so in a case of bankruptcy we are not covered by FSCS or EDIS“

Hallo, ich bin neu hier, ich habe Frage; ich habe bei Revolut Konto geöffnet und EURO angezahlt hat funktioniert. Das ich sehr offt in Polen und Frankreich bin und mit Bargeld bezahle bleibt immer Rest Geld übrig ist eine Möglichkeit das ich das Geld in dem Land einzahlen kann?

Nicht wirtschaftlich! In Frankreich gibt es ja Euro.. die Lösung wäre über ein lokales Bankkonto! Wenn kein Konto in Deutschland besteht, gäbe es noch einen Umweg über TransferWise und ein Tagesgeldkonto bei der Commerzbank!

Seit kurzem kann man auch über Revolut Aktien handeln. (Jetzt auch Standard Kunden) Die Kosten sind interesant. Je nach gewähltem Status hat man eine Anzahl Trades frei im Monat, jede weitere kostet 1€.

Investieren kann man auch in Bruchstücke, ab 1$!!!

Es fällt eine jährliche Depotgebühr von 0,01% an. (Kosten von 10€ für 100.000€ Depotwert!)

Handeln kann man an NYSE und NASDAQ, hauptsächlich US Aktien natürlich.

Günstiger wird man wohl kaum handeln können.

Wie das aussieht, wenn Revolut pleiten gehen sollte, mit einem Depotübertrag, Auszahlung der Bruchstückaktien etc… weiß ich leider nicht…

Kann aber natürlich auch ein großer Vorteil sein, das Depot bei einer Ausländischen Bank zu haben.

Ich werde jedenfalls damit mal etwas rumprobieren.

Gut!

Günstiger und ohne Einschränkungen ist Trading bei Trade Republic möglich!

DeGiro ist auch eine gute Alternative Vorfällen für US Aktien, es ist jedoch das Kleingedruckte zu lesen!

wenn ich das Konto über die DKB Bank aufladen möchte wird die Sicherheitsfrage abgefragt, diese habe ich leider vergessen – wie kann ich eine neue erstellen, finde keinen Punkt dazu im Menu

Danke

Klaus

Ist das in der Revolut App?

Manchmal kommt diese Abfrage bei höheren Aufladungen, bei mir über 200 Euro auf einen Schlag.

Man kann mehrere kleine Beträge aufladen, ansonsten (ohne Garantie!) auch die Pin mal falsch eingeben und dann einen Code per SMS oder email anfordern. Aber ohne Garantie, ich hatte dies lange nicht mehr.

Bei der DKB? Du kannst doch kostenlos 500€ via Visa oder Mastercard aufladen! Was meinst du genau? Nutze beides!

Hallo Gregor,

aktuell teste ich „Bunq“ und bin total begeistert die Premium Variante die man schon haben sollte kostet zwar Geld aber den Funktionsumfang den die App bietet macht es das Wert.

Eventuell kannst du über „Bunq“ ja auch mal einen Beitrag machen.

Gruß

Michael

Hallo Michael,

ich freue mich, wenn du mit einem kostenpflichtigen Anbieter total zufrieden bist und wünsche dir lange eine gute Zeit damit. Selbst werde ich nicht über jeden Anbieter einen Beitrag machen, bei dem ein anderer zufrieden ist. Dann hätte ich alle Banken hier und überhaupt keine Zeit mehr 😉

Hallo Michael,

kurze Frage zu Bunq kann ich da auch wie mit Revolut das Konto per Kreditkarte aufladen.

Danke

Hallo,

ja das funktioniert beim Premium Paket bis zu 500€ im Monat Kostenlos.

Kann die gerne wenn du es testen möchtest einen Link schicken dann bekommen wir beide 10€ wenn du dich registrierst. Der erste Monat ist Premium auch kostenlos.

Man kann auch wie bei N26 und der DKB in Geschäften Geld ein und Auszahlen mittels des Strichcodes der mit der App generiert wird.

Gruß

Michael

Danke Michael,

für deine schnelle Antwort 500 EUR sind mir leider zu wenig.

Vielen Dank.

Bei Revolut gehen 500€ am Tag (bei mir) es soll auch mehr gehen, selbst habe ich 1500 € in 3 Tagen aufgeladen .. automatisch Aufladung geht auch, es wird von der hinterlegten Karte automatisch aufgeladen, wenn der Kontostand sinkt… man kann auch mal mit der einen Kreditkarte die 2. bezahlen, wenn man sich die Zinsen späten will.

ja das wusste ich schon, vielen Dank.

Ich habe es ein bisschen mit dem Aufladen übertrieben bzw. Revolut zu aktiv benutzt für Transvers zwischen den eigen Konten. Revolut hatte mich dann gesperrt und nach langem hin und her wieder frei geschaltet um mein Konto zu leeren. Daher suche ich nach Alternativen.

Hallo Heiko,

Monese funktioniert sehr ähnlich wie Revolut. Kann ich als kostenlose Alternative empfehlen.

Bei Fragen gerne mehr dazu.

TransferWise geht auch, kostet aber Gebühren! 1000€ 3,50€, ich weiß das Monese wohl ähnlich ist, habe aber keine Erfahrungen damit, Sterling gibt es sich noch, ist wohl auch ähnlich! „PaySend gibt es auch noch, 1000€ 10€ Gebühr. Da TransferWise Gebühren erhebt, sollte es keine Probleme geben! So weit ich weiß, geht auch Googelpay, bei googlepay lässt sich Paypal hinterlegen, bei Paypal eine Kreditkarte, vielleicht ist das auch eine Option? (Bin Apple Nutzer) soll wohl gehen!

Danke Mario fürs den Tipp. Ich habe auch schon Skrill benutzt, aber mache Karten wie z.B. Targobank gehen nicht. Transfair Wise ist ne gute Idee, des hat schon geklappt. 🙂

Danke Mario fürs den Tipp. Ich habe auch schon Skrill benutzt, aber mache Karten wie z.B. Targobank gehen nicht. Transfair Wise ist ne gute Idee, des hat schon geklappt. 🙂 die

Da der Anbieter nicht kostenlos ist und dran verdient, sollte is schon klappen, Skrill kenne ich nicht, liest sich aber ähnlich wie PaySend! Vielleicht mal versuchen die curve Card dazwischen zu schalten, wenn einzelne Karten nicht gehen? Vielleicht wird es auch als Bargeld oder Kasino Ausgabe gewertet?

Gregor hat in einem seiner Videos erwähnt das er mal in UK war bei einem Seminar Immobilien mit Kreditkarte zu kaufen, schreib ihn doch mal an, oder versuche etwas zu dem Thema zu finden, vielleicht gibt es noch bessere Wege?

Monese ist im Gegensatz zu Transferwise kostenlos bei Buchungen. Wenn ich eine Buchung tätige, egal ob Überweisung oder im Geschäft bezahlen oder die Kontoaufladungen via Kreditkarte – alles kostenlos bei Monese. Bei Transferwise fallen Gebühren an. Die beiden im Vergleich – da hat bei mir aktuell was den Euro oder Pfund betrifft eher Monese die Nase vorn.

Bei weiteren Optionen wie beispielsweise anderen Währungen oder Detaileinstellungen der Karte – da sieht es wieder anders aus.

Es kommt eben etwas drauf an was gewünscht wird.

Moneyou Go gibt es noch und viele weitere. Es gab dazu mal einen Beitrag von Gregor zu den Girokonten bzw Karten. Da wurden so manche genannt.

https://www.deutscheskonto.org/de/beste-zweitkonten/

Viel Erfolg beim Suchen nach dem richtigen Konto!

Hallo zusammen

Ich habe mir die Premium Revolut abonniert, um einige Überweisungen in Euro, von meinem erstellten Eurokonto von der CH nach D zu machen. Meine Standardwährung ist also CHF. Konkret wechsle ich erst CHF in Euro um und löse dann eine Zahlung über mein Eurokonto aus. Bei dieser Transaktion läuft die Zahlung leider über SWIFT und nicht wie gewünscht über SEPA. Die Folge davon sind sehr hohe Gebühren der Fremdbank.

Frage:

Kann mir jemand Schritt für Schritt erklären wie ich vorzugehen habe, damit die Überweisung mittels SEPA ausgelöst wird. Oder ist eine Sepa-Zahlung bei Revolut gar nicht möglich?

Vielen Dank im voraus für Eure Hilfe.

Revolut arbeitet mit SWIFT, aber warum du Kosten hast verstehe ich nicht, ich habe auf 3 meiner Konten schon €geschickt, doch noch nie kosten gehabt! Wo befinden sich die Euro Konten? Alternativ würde ich zu TransferWise raten, wenn du bei Revolut Probleme hast, hier wird via SEPA verschickt!

Hallo,

SEPA ist nur im Europäischen Raum möglich.

Daher wird das nur mit SWIFT probieren.

Habe bereits SEPA Überweisungen nach Lux, NDL und Deutschland ohne Gebühren getätigt.

Lg

Hallo,

welche Länderkennung hat die IBAN wenn man hier ein Konto eröffnen möchte.

LG

IBAN GB63 REVO 0099 7072 xxxx xx BIC REVOGB21

Werden die neuen nicht BE ausgestellt?

Hallo Jochen, Trasferwise hatte eine DE IBAN, bie Neuen sind BE…

Hallo, meine Frage bezieht sich auf eine Überweisung auf ein Revolut-Kontos von meinem Giro-Koto.

Kann ich von meinem Giro-Konto Geld auf das Revolut-Konto eines Freundes überweisen ? Mein Giro-Konto wird nicht von Revolut geführt.

Vielen Dank im voraus,

M. Knust

Das Konto ist super, bis du den Kundenservice brauchst. Dann beginnt ein Horror mit Methoden, die in Deutschland völlig fremd sind und ebenfalls dafür sorgen würden, das man das Konto kündigt. Ich hab ein Haus verkauft und mit Notarvertrag die Zahlung angekündigt um einer Blockierung meines legalen Geldes entgegen zu wirken. Die wollten aber nicht vorher prüfen, sondern ich sollte warten, bis das Geld fort angekommen ist und dann würden Sie prüfen. Ich habe das mit der Ferratum Bank bereits erlebt. Die haben 5 Wochen mein angemeldetes Geld blockiert trotz legaler Dokumente. Als ich bei Revolut energisch darauf drängte anhand der Dokumente zu prüfen, eröffnete man einen Disput. Nachweise über Nachweise egal ob berechtigt, ob ich eine Erbschaft gemacht habe, ob ich Lohnempfänger bin. Wenn ich selbständig bin die EK Steuer und alles wegen „ ich hab ein Haus verkauft, den Notarvertrag hingeschickt und um Prüfung gebeten, da legales Geld angewiesen wird. Habe nun das Konto gekündigt. Einfach unmöglich. Daher Freunde „der Krug geht solange zum Brunnen, bis er bricht“ dann tritt der Horror ein.

Ja, dass ist sehr schade zu hören. Erklärlich wird das nur, wenn man sich vorstellt, dass in solchen „Überprüfungsabteilungen“ junge Menschen (mit wenig Lebenserfahrung) sitzen, die wenig Bezug zu Deutschland haben und deswegen eine Kaufpreisabwicklung einer Immobilie nicht in angemessener Zeit überblicken können. In dem Fall zu spät, aber solche Transaktionen würde ich aus Erfahrung lieber über heimische Banken laufen lassen.

Ich habe ähnliche Erfahrungen gemacht, mit Beträgen um die 1000€. Ich habe mein Geld erst etwa nach einem Jahr auszahlen können, weil ich mich geweigert habe, die verlangten Unterlagen zu senden, diese in einem unverständichen bzw. unerklärlichen Ausmaß gefordert wurden.

Darf ich fragen, ob das Geld von einem deiner Konten auf dein Revolut Konto überwiesen wurde oder von einer der Bank fremden Person?

Ich hatte das Problem mit der Ferratum Bank auch, weil mir jemand 300 € überwiesen hatte. Da hatte ich noch ein Tagesgeldkonto und ich kam über viele Wochen und wenige Monate nicht an mein Geld heran. Natürlich habe ich auch alles gleich danach gekündigt. Bei Revolut bewege ich nur kleine Beträge und überweise nur selbst Geld von einem anderen, meiner Konten. Ansonsten benutze ich es nur als Backup Account. Weiss jemand welche Kriterien für diese unsäglichen Sperren eigentlich konkret gelten und auf was man achten kann?

Kann ich Revolut als gehaltskonto Nutzen?

Ja das geht. Ich habe bereits von einigen gelesen, die das machen.

Ich persönlich würde davon abraten.

Der Grund: Bei einer unvorhergesehenen Kontosperrung, die es bei Revolut durchaus gibt, kann es etwas Zeit brauchen bis Revolut das Konto wieder frei gibt und in der Zeit mittellos zu sein würde mir persönlich nicht gefallen…Zumal es dann meist zum ungünstigsten Zeitpunkt kommt…

Hier mal eine positive Kritik …

Mein Konto wurde auch überraschend gesperrt (worüber ich zusätzlich per E-Mail und SMS informiert wurde). Schon in der Mail gab es einen Hinweis, warum. In der App konnte ich dann genau nachlesen, dass die (versuchte) Abbuchung eines Abo-Betrages verweigert wurde, weil das Valid-Datum der Karte falsch übermittelt wurde. Da dieser Versuch wiederholt wurde, sperrte Revolut vorsorglich die Karte und mein Konto. Ich war aber direkt in der Lage, in der App Konto und Karte wieder freizuschalten. Außerdem konnte ich den Abo-Anbieter als „sicher“ deklarieren, damit der nächste Versuch nicht gleich wieder zu einer Sperrung führt.

Ich schreibe mal hier, weil das Thema vermutlich am besten passt:

Hat schon wer Erfahrungen mit „Revolut Payments“, dem neuen Sichteinlagenkonto von Revolut in Litauen gemacht?