Fidor Bank: Konto eröffnen und SmartCard beantragen (Anleitung)

Wer in den Besitz von Deutschlands erster SmartCard kommen möchte, hat einen mehrstufigen Beantragungsweg vor sich. Aber kein Problem: Schritt für Schritt zeige ich Ihnen, wie Sie zu Ihrer eigenen SmartCard kommen.

Vorab die wichtigsten Fakten:

- Fidor SmartCard ist kostenlos

- es handelt sich um eine 3-in-1-Karte:

- MasterCard (Kreditkarte)

- MaestroCard (ähnlich der ehemaligen EC-Karte)

- PayPass (kontaktloses Bezahlen für Kleinbeträge)

- Abheben von Bargeld 2 × pro Monat kostenfrei

- Zahlungen im Ausland ohne Fremdwährungsbebühr

- Konto und Karte sind schufafrei

(keine Abfrage, keine Eintragungen – so lässt sich die Fidor Bank risikofrei fürs Zweit- oder Drittkonto nutzen).

Fidor-Kontoeröffnung Schritt für Schritt

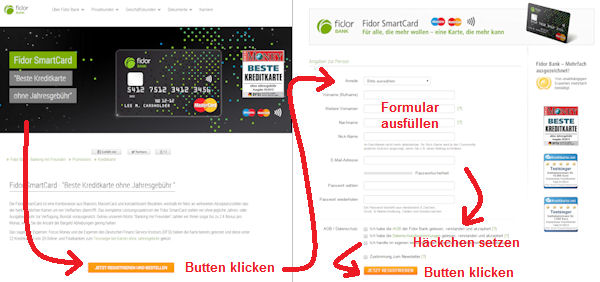

1. Registrieren

Gehen Sie auf die Website der Fidor Bank. Dieser Link führt direkt auf die richtige Seite: https://www.fidor.de/kreditkarte (SmartCard).

Scrollen Sie etwas nach unten und klicken Sie auf den Button „Jetzt registrieren und bestellen“.

Folgen Sie dem Prozess der Kontoeröffnung.

2. E-Mail-Adresse bestätigen

Sie werden nun aufgefordert Ihre E-Mail-Adresse zu bestätigen. Loggen Sie sich dazu in Ihr E-Mail-Postfach ein und klicken Sie auf den Link in der E-Mail der Fidor Bank.

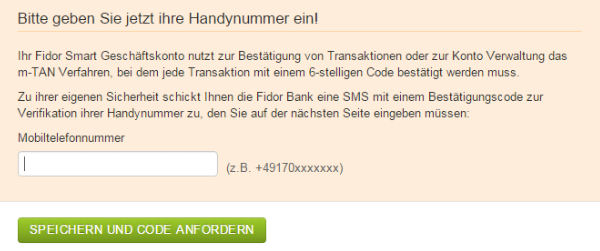

3. Handynummer angeben

Geben Sie Ihre Handynummer inklusive nationaler Vorwahl ein. Für Deutschland +49 und dann entfällt die „0“ und es geht mit der Nummer weiter. Anschließend bekommen Sie eine TAN auf Ihr Handy / Smartphone gesendet.

4. mTAN eingeben

Hier geben Sie die mTAN ein, die Sie gerade auf Ihr Handy per SMS bekommen haben.

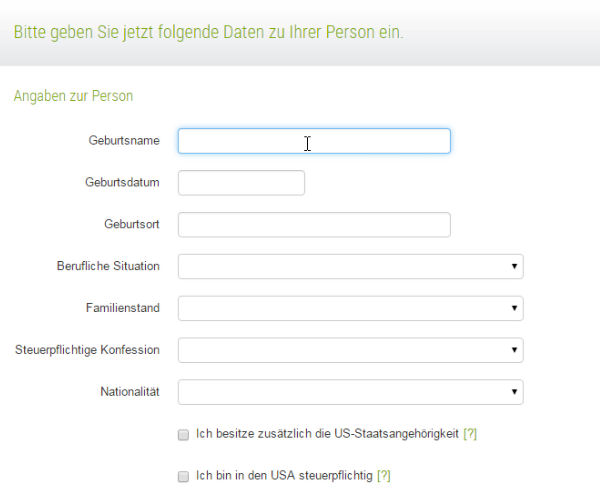

5. Persönliche Daten vervollständigen

Ergänzen Sie Ihre persönlichen Daten anhand der Abfragefelder.

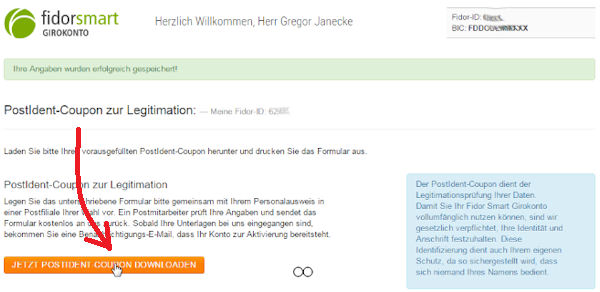

6. PostIdent

Derzeit bietet die Fidor Bank nur das PostIdent-Verfahren zur gesetzlich vorgeschriebenen Legitimation an.

Drucken Sie den PostIdent-Coupon aus oder laden Sie sich ihn auf Ihr Smartphone. Nehmen Sie anschließend Ihren Ausweis oder Reisepass und gehen zu einer Postfiliale Ihre Wahl, um die Identifikation durchführen zu lassen.

6a. Mögliche Herausforderungen bei der Post

Nehmen Sie, soweit vorhanden, Ihren Bundespersonalausweis zur Legitimation mit. In ihm sind alle Daten enthalten, die die Fidor Bank bestätigt wissen will.

Ausweis bevorzugt!

Ich habe wie immer meinen Reisepass genommen und daraus entwickelte sich dann ein Problem. Im Reisepass steht nämlich nicht die Straße und die Hausnummer, wo man wohnt. Nur der Wohnort.

Zur Identifikation nach dem Geldwäschegesetz genügt es, die Person zweifelsfrei zu identifizieren. Deswegen begnügen sich üblicherweise Bank und Post damit, wenn man der Vollständigkeit des Formulars wegen die Straße und Hausnummer mündlich nennt. Schließlich möchte man ja die Bankunterlagen und die Karte zugesendet bekommen.

Bei der Fidor Bank hängt aber noch ein anderer wichtiger Punkt an der Adresse! Die Bonitätsprüfung. Die Fidor Bank arbeitet nicht mit der Schufa zusammen, macht dort keine Bonitätsabfrage und trägt dort weder Konto noch Karte ein. So kann die Fidor Bank auch nicht über die Schufa eine zweite Adressbestätigung einholen.

Für die Bonitätsprüfung nutzt die Fidor Bank – nach telefonischer Anfrage – Creditreform.

Natürlich können Sie das PostIdent-Verfahren mit Ihrem Reisepass machen, müssen anschließend jedoch per E-Mail, Fax oder Brief einen weiteren Adressnachweis erbringen. Das kann beispielsweise ein Kontoauszug, eine Gehaltsabrechnung, eine Festnetztelefon- oder eine andere Verbraucherrechnung sein.

Andere ID-Dokumente bedürfen einer Adressbestätigung.

Diese Form der Adressbestätigung trifft auch auf die Leute zu, die sich mit einer ausländischen ID-Card oder einem Reisepass eines anderen Staates legitimieren. Sollte keine Verbraucherrechnung und kein Konto auf diese Adresse bestehen (z. B. weil die Fidor Bank das erste Konto in Deutschland ist), dann besteht immer noch die Möglichkeit, beim Einwohnermeldeamt / Bürgerservice eine förmliche Meldebestätigung zu holen.

6b. Wichtig zu wissen

Eine Kontoeröffnung bei der Fidor Bank klappt in beinahe 100 % der Fälle. Niemand wird aufgrund seiner Bonität das kostenlose Fidor-Girokonto verwehrt.

Jeder kann ein Fidor-Konto bekommen!

Die Bonitätsprüfung wird für die SmartCard benötigt, da diese eine hochgeprägte Kreditkarte ist. Das heißt: Jeder kann ein Fidor-Konto bekommen, aber nicht jeder bekommt sofort die SmartCard.

Mit Nutzung des Fidor-Kontos erhält die Bank im Laufe der Zeit eine eigene Bonitätseinschätzung, so dass zu einem späteren Zeitpunkt die kostenlose SmartCard ausgestellt werden kann. Bis dahin kann man sich eine Fidor-Prepaid-Card (kostenpflichtig) ausstellen lassen oder das Konto ohne Karte benutzen.

Jetzt ist das Konto eröffnet,

die Einrichtung geht aber weiter …

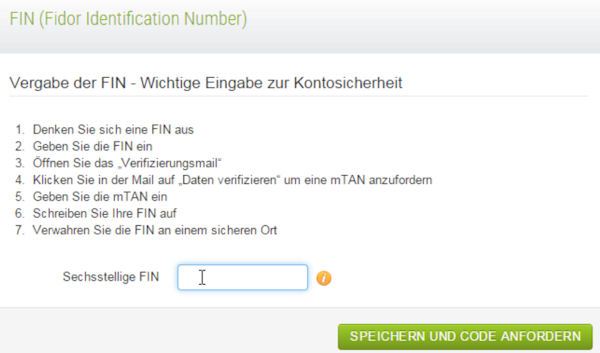

7. FIN vergeben

Nachdem Sie eine Willkommens-E-Mail mit der Information, dass Ihr Fidor-Girokonto eröffnet wurde, bekommen haben, werden Sie aufgefordert eine persönliche FIN festzulegen. FIN ist die Abkürzung für Fidor Identification Number. Dabei handelt es sich um so eine Art Super-PIN.

Wenn Sie Änderungen an Ihren persönlichen Daten – beispielsweise an der E-Mail-Adresse – vornehmen wollen, werden Sie aufgefordert Ihre FIN zur Bestätigung einzugeben. Das kommt selten vor, deswegen ist es wohl am besten, die FIN aufzuschreiben und sicher wegzulegen. Beispielsweise in einem Bankordner.

Geben Sie eine sechsstellige Zahlenkombination an. Anschließend erfolgt noch eine Bestätigung per mTAN

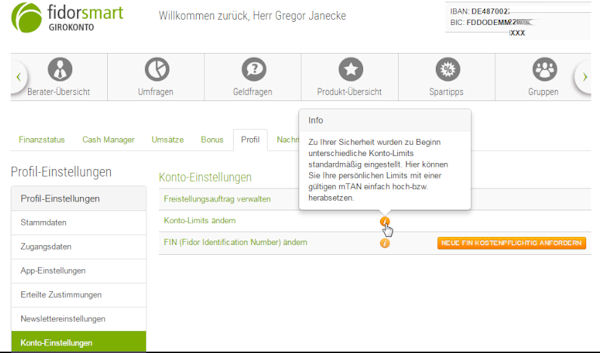

8. Erster Login im Fidor-Banking

Nach Fertigstellung der FIN werden Sie automatisch ins Online-Banking weitergeleitet:

Sie können erste Einstellungen wie beispielsweise das Anpassen von Limits vornehmen oder einen Freistellungsauftrag (das Girokonto wird verzinst!) einreichen.

9. SmartCard bestellen

Die SmartCard können Sie direkt nach dem ersten Login per Online-Banking bestellen. Gehen Sie dazu in den Cash-Manager und dann auf der rechten Seite in den Bereich Karten.

Dieser kurze Videoclip führt Sie durch die Bestellstrecke:

10. SmartCard aktivieren und PIN anzeigen

Bald nach der Beantragung werden Sie eine E-Mail erhalten, in der Ihnen im besten Fall mitgeteilt wird, dass sich Ihre SmartCard in Produktion befindet und in den nächsten Tagen per Post zugesendet wird.

Das ist übrigens die einzige Post, die Sie von der Fidor Bank bekommen. Die PIN zur Karte ist im Online-Banking-System hinterlegt. Bevor Sie die PIN abrufen können, müssen Sie zuerst die Karte aktivieren. Wie beides geht, sehen Sie in diesem kurzen Videoclip:

Fertig, Ihre SmartCard ist einsatzbereit!

“Jetzt Konto eröffnen und SmartCard bestellen”

… smartes Banking für smarte Leute!

https://www.fidor.de/kreditkarte (SmartCard)

So funktioniert das Zahlen mit der Fidor-SmartCard

In weiteren Artikeln und Videos werden wir weiter über die SmartCard der Fidor Bank berichten. Sie ist mit diesem Artikel offiziell in die von uns intensiv zu beobachtenden Karten und Banken aufgenommen.

Persönlich bin ich besonders gespannt, wie sich die SmartCard im Auslandseinsatz macht. Ich werde sie mit auf meine Reisen ins Ausland nehmen und dort testen. Als Fan werden Sie per E-Mail über wesentliche Neuigkeiten informiert.

Fragen zur SmartCard?

Das Kommentarfeld ist für Ihre Fragen freigeschaltet. Gerne kann es auch zum Austausch von Tipps und Erfahrungen genutzt werden. Feuer frei!

Tolle Anleitung, tolle Videos – wie immer 🙂 Vielen Dank für die Mühe. Ein ausführlicher Vergleich zu Number 26 wäre toll. Welcher Anbieter ist seriöser? Welcher von beiden wird es langfristig schaffen? Das würde mich sehr interessieren.

Hallo Gregor,

oben befindet sich ein Fehler in der Produktbeschreibung.

Die Karte ist zwar 3-in-1, nämlich Mastercard, Maestro und Mastercard-Paypass.

Die Karte kann aber kein Girocard. Da in Deutschland nicht jedes Terminal Maestro kann ist somit nicht gewährleistet dass man auch tatsächlich immer mit Karte bezahlen kann.

Ein Beispiel ist Penny, der Discounter von Rewe. Bis auf wenige Ausnahmen nimmt Penny weder Kreditkarten noch Maestro.

Eine 100%-Abedeckung hat man nur mit Girocard.

Diesen Hinweis nehme ich gerne an 🙂 … und habe das Wording oben angepasst.

Da die Anbieter ihre Markennamen immer mehr in den Vordergrund schrieben, ist es schwieriger geworden allgemein gültige Formulierungen zu finden.

Zudem ist es unser Ziel, dass auch Menschen, die sich nicht regelmäßig mit Bankthemen beschäftigen, unsere Artikel verstehen.

Hallo,

ist das Fidor-Girokonto wirklich kostenlos und schufafrei? So wie ich es verstanden habe, ist das Fidor-Girokonto mit Fidor SmartCard kostenfrei, aber es findet eine Bonitätsprüfung statt. Ohne Bonitätsprüfung ist das Fidor-Girokonto nur mit einer Debit Mastercard zu haben. Allerdings beträgt die Jahresgebühr dann 14,95€. Kann es sein, dass Fidor die Bonitätsprüfung nicht bei der Schufa, sondern bei der Creditreform durchführt?

100 % korrekt! Stimmt haargenau 🙂 gut informiert!

Das heißt gleichzeitig, dass du dir mit einem Kontoantrag nichts kaputt machst, aber immer besten Fall ein kostenloses Girokonto hast, welches nicht in der Schufa steht. Wird es beantragt?

Es findet nicht in jedem Fall eine Bonitätsprüfung statt. So kann man das Konto z.B. auch zunächst ohne Karte eröffnen und durch gewisse regelmäßige Umsätze, welche nicht hoch sein müssen, eine interne Bonität aufbauen.

Nach einiger Zeit (ca. 3-4 Monaten) ist es dann möglich, ohne externe Prüfung bei Creditreform zusätzliche Produkte wie SmartCard oder Dispo zu beantragen.

Ich selber bin seit 3 Jahren Fidor-Kundin und habe mir einen Auszug der Creditreform-Daten bestellt. Dort sind weder das Fidor-Konto noch SmartCard oder Dispo aufgeführt. Die interne Kontohistorie (Umsätze, keine Rücklastschriften etc.) wird von Fidor höher gewichtet.

Ich bin im Großen und Ganzen (von kleineren Unzulänglichkeiten abgesehen) mit dem Fidor-Konto sehr zufrieden. Überweisungen werden äußerst zügig ausgeführt und kommen oft taggleich an – selbst im EU-Ausland. Die SmartCard hat bei mir bisher immer funktioniert (sofern nicht Girocard verlangt wird). Die variabel einstellbaren Karten- und Kontolimits schätze ich auch.

Hallo,

ich habe jetzt seit 4 Wochen auch ein Fidor-Girokonto mit Fidor SmartCard. Ganz kurz, hatte mir vor 3 Jahren probeweise eine Prepaid-Kreditkarte von Fidor bestellt, konnte sie aber aus technischen Gründen irgendwie nie aktivieren.

Vor 4 Wochen habe ich dann ein neues Girokonto bestellt, da ich mit der Norisbank (Kontogebühren) unzufrieden bin. Erst war ich sauer, da mir das Konto gelöscht wurde, mit der Begründung, ich hätte schon ein Girokonto.

Nach Schriftverkehr, hat mir der Support geholfen (Adress- und Telefondaten-Änderungen) zu lösen. Zum Test habe ich dann mir 200,- Euro überwiesen und eine kleine fremde Überweisung erhalten.

Dann habe ich mir testweise eine Fidor SmartCard bestellt und hätte nicht gedacht, dass ich die Karte erhalte (Neukunde und durch Selbstständigkeit negative Eintragungen bei der Schufa). Aber siehe da, habe die Karte sofort bekommen. Natürlich hätte ich lieber ein DKB Konto (wurde abgelehnt) erhalten, aber die Fidor Bank ist ein gute Alternative.

Cool! Klasse Erweiterung unseres Artikels, der sicherlich anderen Motivation für eine Kontoeröffnung und Bestellung der SmartCard sein dürfte 🙂 Danke!

Hallo,

Schade, dass man nur mit Meldeadresse in Deutschland ein Konto bei der Fidor Bank eröffnen kann… Als Südtiroler/Italiener geht das nicht, oder? Zumindest komme ich bei der Legitimation nicht weiter ohne deutsche Adresse 😉

Ich bräuchte dringend ne Alternative zu N26.

Probiersch amol Revolut Günstige Kreditkarten (UK)

https://www.deutscheskonto.org/de/revolut

Hallo, ich schreibe im auftrag von meinem onkel Mario. Er hat wohnsitz in Canada, eine Firma in Canada und mehrere Goldmienen in Afrika. Er hat mehrere kunden. Er ist momentan in Italien und möchte einen POS haben und ein Konto in Deutschland. Können Sie mir dabei helfen? Er möchte wie gesagt ein Konto in Deutschland online eröffnen und ein POS dazu haben mit welchem er online und offline transaktionen für seine Kunden machen kann.

Ist das möglich?

Danke im vorraus.

Als Webportal bieten wir keine individuellen Beratungen an, aber vielleicht möchten Sie die Bank direkt kontaktieren?

Ich habe auch jetzt im Februar ein Konto bei der Fidor Bank eröffnet und gleich die SmartCard erhalten. Ein Dispo geht noch nicht. Das ganze soll wohl nach mindestens 3 Monaten mit mindestens 500€ Geldeingang gehen.

Das Konto soll mein Konsum/Spaßkonto werden.

Super, ich freue mich über weitere Meldungen über den Verlauf und wünsche gleichzeitig ein glückliches Kennenlernen der Fidorbank.

Nach 3 Monaten konnte ich jetzt den Dispo beantragen.

Es sind jetzt 750€ zu 5,99%. Die Smart Card habe ich ein wenig eingesetzt und mir selbst von meinen Hauptkonto Monatlich Geld überwiesen. Es gab also keinen Gehaltseingang.

Ich denke da das Konto auch noch Schufafrei ist kann man nicht meckern.

Bislang kann ich Fidor nur empfehlen.

Ja, das sehe ich auch so. Herzlichen Dank für dieses wertvolle Feedback! 🙂

Für Kunden die ein kostenloses Girokonto in Deutschland ohne Schufa haben wollen ist Fidor eine gute Wahl.

Die SmartCard hat seit der Einführung des Auslandseinsatz-Entgelts uninteressant geworden.

Aber ein Vorteil der Fidor ist noch der NoCash Bonus: Wenn man 400 EUR Geldeingang hat und mind. 3 (unbare) Kartenverfügungen hat bekommt 2 EUR sofern keine Barabhebung am Automaten erfolgte.

Ich wollte das Konto mit der Fidor Debit Mastercard Digital, da ich davon ausging, dass so die 14,95 Euro Jahresgebühr nicht fällig werden, da keine Karte dabei und keine Schufa-Abfrage erfolgt, siehe https://www.fidor.de/personal-banking/card

Den ersten Prozess durchlaufen und was erhalte ich per E-Mail

„Sehr geehrter Herr XY,

im Rahmen Ihres UpdateService informieren wir Sie über die Aktualisierung der SCHUFA-Daten zu Ihrer Person:

FIDOR Bank AG hat eine neue Anfrage gestellt.“

Eine Dispo oder dergleichen habe ich nicht beantragt.

Und ausgerechnet eine Schufa-Abfrage wollte ich vermeiden.

Die Registrierung habe ich jetzt abgebrochen! Komme mir etwas veralbert vor…

Spannend. Gab es nirgends einen Hinweis bzw. eine Einwilligung, dass man mit der Schufa-Abfrage überhaupt einverstanden ist?

Früher war das tatsächlich ein Vorteil der Fidor, dass sie schufafrei war. Aber nun ja, die Bank wurde ja verkauft und es gehört zu den Nachwehen eines Bankverkaufs, dass sich Dinge ändern.

Das gilt wohl für Neukunden. Es gibt wohl eine Schufa Abfrage bei Beantragung aber kein Eintrag. Bei mir als Bestandskunde wurde laut der Schufa Auskunft vom März noch nichts abgefragt.

Supi. Herzlichen Dank für diese Rückmeldung 🙂

war bei mir heute auch, dachte ist Schufa frei ? hab auch direkt ne Mail bekommen

Hier mal eine Aufklärung:

Bestehende Konten sowie neue Konten (egal welcher Art) sind ohne festen Schufaeintrag. Es wird lediglich eine neutrale Konditionenanfrage gestellt, die keinen Einfluss auf das Scoring hat. Damit will sich Fidor Schufaleichen vom Hals halten.

Eine neutral zu wertende Konditionenanfrage erfolgt bei:

– Giro-Neueröffnung

– möglicherweise bei Bestandskunden, s. obigen Fall

– bei Geldnotrufen

– bei Dispo-Anfragen sowie Genehmigungen

Ein fester Schufa-Eintrag erfolgt derzeit NICHT. Auch ist so etwas meines Wissens nicht geplant. Ich denke auch, dass sowas nicht kommen wird, da die allermeisten Kunden gerade deswegen Fidor gewählt haben.

Zitat E-Mail-Korrespondenz von Januar/Februar:

„Bestehende Konten werden nicht an die SCHUFA gemeldet. “

(Es erfolgt tatsächlich keine Meldung, aber Auskünfte über die Bonität schließt das ja wohlgemerkt nicht aus, das wird in den AGB auch kommuniziert und wurde afaik sogar per E-Mail angekündigt- im Zuge der Einführung des neuen Dispos)

sowie

„Bei unserer Abfrage handelt es sich um eine schufaneutrale Konditionsanfrage.

Aus Transparenzgründen ist die Konditionsanfrage in ihrer SCHUFA ausschließlich für Sie ersichtlich.“

Alles halb so wild. Fidor ist derzeit nach wie vor „schufafrei“.

Wer ein bisschen ängstlich ist was Konditionenanfragen angeht: Dann geht halt nicht zu Fidor oder kündigt.

In 10 Jahren haben solche Anfragen, egal von welcher Bank, noch nie meine Bankenscores beeinflusst, auch nicht mehrere hintereinander…

Edit: bei Dispo und Geld-Notrufen erfolgt nun offenbar doch ein fixer Vermerk über einen abgeschlossenen Kreditvertrag.

Leider kam kein Hinweis bzw. eine Einwilligung, ich habe explizit darauf geachtet. Wenn überhaupt, dachte ich es kommt eine Anfrage von Boniversum. Ist nicht so, dass ich es nicht bekommen würde, wollte es aber (als Drittkonto) einfach nicht in der Schufa haben. Somit keine Option mehr.

Es erfolgt kein fester Schufa-Eintrag über ein Girokonto/Eröffnung.

So habe mir die Fidor SmartCard gestern Beantragt, hat so 20min gedauert mit Videoident,kurze Zeit später E-Mail erhalten das die SmartCard in Produktion ist und mir dann sofort zugeschickt wird.Online ist auch schon alles so weit Freigeschaltet.Bin bis jetzt sehr begeistert.

Hallo, zwei Fragen bitte:

Ich habe nun eine Woche ein aktives Konto bei Fidor.

1.) Ich hatte es so verstanden, daß automatisch eine Karte zum Konto dabei ist, damit man sich mit Geld versorgen kann und auch an der Kasse bezahlen- bis jetzt habe ich noch keine Karte, wie komme ich an mein Geld, ich bräuchte bitte einen Tipp.

2.) Offensichtlich bin ich zu blöd, in der App die Stelle zu finden, wie ich mein Prepaid Internet aufladen kann- kann mir bitte da auch jemand eine Anleitung geben?

Legitimation mit PostIdent-Verfahren ist nicht möglich, oder?

Hallo

das geht wohl nur über den Webbrowser und nicht über die App. In der IOS App finde ich es jedenfalls auch nicht.

Hallo,

hier meine Erfahrung zu Fidor und Schufa :

Habe dieses Konto seit 2012 und eröffnet, als es noch

„Zinsen“ gab. Damals, war Eröffnung und Geld – Notruf

usw. alles Schufafrei.

Vor kurzem habe ich den Geld-Notruf (ganze 199 Euro) nochmal getestet und der Betrag wurde als Kredit in die

Schufa eingetragen.

Habe dies dann natürlich widerrufen.

Als Antwort vom Kundenservice wurde mir das wie folgt

verkauft: “ Da es sich bei diesem Produkt um einen

Kredit handelt, wird dieser auch so behandelt. “

Also Fidor und Schufafrei, ist wohl bald ganz rum.

LG Christian

Oh, alle Achtung! Das ist eine sehr wertvolle Information, herzlichen Dank für das teilen dieser Erfahrung hier. 🙂

Kannst du den Eintrag bitte per C+P im Wortlaut hier posten? Oder stand da nur Anfrage/Konditionenanfrage? Danke.

Hallo,

hier noch der Beweis von meinem Schufaeintrag von 199 Euro

Geld – Notruf der Fidorbank.

Die Konditionenanfrage wurde natürlich auch durchgeführt.

Mein Konto wurde noch nicht eingetragen.

FIDOR Bank AG

Rückfrage

Anfrage Kreditkonditionen

Kontonummer

Datum der Anfrage

23.04.2019

Kontonummer

0172018xxx

Gemeldeter Kreditbetrag

199 Euro

Kredit

Anzahl Raten

2

Datum Fälligkeit 1. Rate

24.04.2019

Zahlweise der Rate

Monat

LG Christian

Danke! OK, hätte ich nicht gedacht, das ist schon irgendwie krass. Für 200€ sowas drinstehen zu haben und nach Erledigung weitere 3 Jahre Speicherung?

Hallo! Ich habe mir eben ein Konto bei der Fidor aufgemacht, und die SmartCard direkt bestellt, dies ging auf Anhieb ohne dass die Bank mich noch „kennenlernen“ wollte. Wurde das nun geändert?

Gruß

„Kennenlernen“? Die Smartcard kriegt doch jeder, der nicht gerade eine absolute Schufaleiche ist. Es dürfte eine Anfrage erfolgt sein und evtl. noch bei CRIF/Bürgel (oder war es Infoscore…). Wenn du einen Dispo dort möchtest, muss erst für eine Weile dein Gehalt dort eingehen.

Hallo zusammen

Zum 01. September wird die Fidor Bank ihre Konditionen ändern, so dass das Konto z.b als zweit konto nicht mehr interessant ist.

So erhebt fidor bald 5€Kontoführungsgebühren und die smartcard kostet dann auch jeden monat 2€ extra.

Also ist bald keider schluss mit kostenlos bei der fidir bank.

Spannend wird nur die fragd ob das fidor Produkt o2 Banking ebenfalls nachzieht oder ob man so über umwege ein kostenloses fidor konto bekommen kann, denn leider werden die kostenlisen konten ohne bedinungen immer weniger.

Ich habe dass Gefühl seitdem Herr Körner weg ist, gehr es mit der fidor bank steiö bergab.

Schade eigentlich

Fidor Bank passt die Gebühren an:

https://www.fidor.de/documents/vers/20190828_Fidor_Bank_Geb%C3%BChrenmodell_final-20190828.pdf

5€/ Monat, ab 11 Transaktionen gibt es 5€ Bonus.

Klassischer Zwang zum Hauptkonto.

Sie behalten sich auch vor bei Scheinzahlungen zu kündigen. Also wird hin und her buchen wohl nicht gehen.

Noch vergessen:

Die Kreditkarte bekommt man erstmal nur digital (xPay), die physische Karte kostet immer 1€/Monat.

https://www.fidor.de/documents/Preis-%20und%20Leistungsverzeichnis%20Privatkunden.pdf

Schon ziemlich krasse Änderung!

Und vor allem passt es für mich überhaupt nicht zu der Presseaussage:

„Gleichzeitig möchten wir unsere treuen und aktiven Kunden belohnen. Mit dem neuen Bonus-Modell erreichen wir genau das“

Das hat die DKB wesentlich geschickter gemacht mit dem Aktivkundenstatus

Das ist ja echt schade.. zuerst dachte ich ok ich brauche mind 10 Transaktionen im Monat um die 5€ zu entgehen, aber die Smartcard kostet ja jetzt auch monatlich…

Ich ziehe in Betracht, zur N26 wieder zu gehen da ich mit barzahlen.de gerne Geld einzahlen kann.

Aber zu eurer Geschwindigkeit wenn es Umstellungen gibt, seid ihr ja schneller als die Polizei erlaubt ;D

Hi,

habe auch diese tolle Neuigkeit bekommen. Es scheint als hätte man genügend Kunden um nun diesen Schritt zu gehen.

Nun, da der ehemalige „Chefstratege“ sich mit faulen Krediten übernommen hat, kann man überall ja nachlesen,

muss die Kohle ja wieder reinkommen.

Ich bin seit ca. 2014 bei dieser Bank und Schufafrei war damals der schöne Hauptgrund dieses Konto zu eröffnen.

Nach dieser Nachricht werde ich das Nebenkonto wohl kündigen.

LG Christian

Es macht den Anschein dass die Fidor Bank sich nun von all jenen trennen will, die das Konto nur als 2 oder 3 Konto haben.

Die Gebühren finde ich auch unverschämt hoch von 0€/Monat auf – mit smartcard – 7€/Monat.

Und als Hauptkonto die Fidor Bank zu benutzen, finde ich nicht zielführend,dafür ist es die absolut falsche Bank.

Ich denke, dass Fidor so alle Kunden verlieren wird, die auch bei anderen Banken eins bekommen.

Bin gespannt ob dieser Plan aufgeht. Früher mal eine top Bank, jetzt das. Denke, dass die Bank für smarte Bankkunden jetzt durch ist und langfristig eingeht.

Bei den Gebühren ist selbst die Sparkasse besser und selbst dort erreicht man jemanden auch nach 18 Uhr und am Wochenende.

Ja also ich finde die Gebühren für die Smartcard hätte man sich schenken können. Für aktive Kunden zu sorgen ist ja ok aber so? Die Fremdwährungsgebühr einzuführen war auch keine besonders smarte Entscheidung.

Die Fidor wird wohl auf schwarze Zahlen gestrickt und dann verkauft.

Ich glaube nicht, das Fidor alle Kunden verlieren wird. Nur die unwirtschaftlichen, die nur auf ein kostenloses Girokonto samt Mastercard scharf sind, der Bank aber nichts einbringen, da sie es nur als Drittkonto oder Notfallkarte nutzen.

Trotzdem zu kurz gedacht.

Die Kunden von heute können die Kunden von morgen sein.

Durch so eine Aktion aber wohl eher nicht mehr.

Man hat halt finde ich nicht so einen intelligenten Weg gefunden wie die DKB.

Auch für Kunden mit Gehaltskonto die es als Aktiv nutzen zahlen zum Beispiel die Gebühr für die Karten. Selbst mit Bonus kommt man nun nicht mehr kostenlos raus.

Insofern kann es auch sein, dass sie Kunden mit Hauptkonto verlieren, denen 12€ oder 24€ pro Jahr für die Karten zu viel sind.

Welchen Mehrwert im Wert von mindestens €84 im Jahr habe ich denn als Fidor-Kunde, den ich bei der DKB, der ING oder anderen kostenlosen oder günstigeren Banken nicht habe?

Wenn ich plötzlich für etwas nicht wenig Geld zahlen soll, möchte ich deutlich erkennen können, dass dieses Geld auch entsprechende Mehrleistungen im Vergleich zur Konkurrenz gegenüber stehen.

Jene Kunden welche dort kein Konto erhalten 🙂

Die Fidor ist doch schon lange die P-Konto Bank weil jeder dort ein Konto bekam.

Ich bin zu Fidor durch ihre Kryptoaktivitäten gekommen. Die Schnittstelle zu Kraken funktionierte aber noch nicht so wie ich es mir gewünscht habe. Bisher habe ich gewartet und Feedback beim Support gegeben. Wenn es jetzt kostenpflichtig wird bin ich weg.

und dann sollte mann nicht vergessen das Eingehende Überweisungen oft nicht rechtzeitig Gebucht werden mann muss seinem Geld hinter her rennen und beim Kundenservice heißt es immer die anderen sind Schuld und oft wird Monatsende gejammert im weil oft Renten erst Tage später oder Amt nicht pünktlich Buchen sondern oft erst Tage später were nicht glaubt kann das googeln . .. da häufen sich die Beschwerden

Fidor gut das ist schon lange her

MfG

Thomas Pillusch

Ich war langjährige Fidor Bank München Kundin!Am 17.Mai 2019 kündigte Fidor mir das Girokonto/Fidor Debit MasterCard ausserordentlich/ohne Angaben von Gründen zum 24.Mai 2019!!!Ab dem 20.Mai 2019 sandte Fidor alle Transaktionen zum Absender zurück!

Ich erfuhr den Kündigungsgrund erst später:Mein riesengrosser,echter spanischer Lotterie-Gewinn sollte auf meinem Fidor-Konto eingehen/per Bank-Überweisung-Fidor wollte dies verhindern und das Geld nicht haben!!!

Ich bin noch immer geschockt und total entsetzt!!!

Statt der Konto-Kündigung hatte ich Bank-Glückwünsche und vielleicht noch Geldanlage-Angebote von Fidor erwartet!!!

Bin da auch schon seid Jahre und ich fand die Übersichtlichkeit gut, die 2in1/Karte und die Kommunikationsmöglichkeiten der Kunden dort. Bin auch geschockt, das ist einfach nicht mehr Zeitgemäß zumal die Auswahl der Banken groß ist. Die schiessen sich damit selber ins aus. Und mal ehrlich, wer dort ebend nur ein Konto hatte und nixs machte bringt auch nicht wirklich unkosten. Einmal angelegt und Karte Versand das wars, aber man hat den Kunden am haken für die Zukunft… Ich seh das daher definitiv als Fehler und bin dann dort ebend weg.

Die Fidorbank hatte intern einen Wechsel in der Geschäftsführung. Die neue Politik geht wohl von dem französischen Mehrheitsaktionär aus. Der Geschäftsführer wurde inzwischen ausgetauscht.

Das Bankhaus möchte jetzt auch wie viele andere Banken die gestiegenen Kosten, insbesondere durch die Nullzinspolitik der EZB an die Kunden weitergeben. Es ist davon auszugehen daß an der Gebührenschraube weiter gedreht werden wird, insbesondere von Kunden die nur Serviceleistungen in Anspruch nehmen und der Bank kein Geld bringen.

Als überzeugter Anhänger der Gratiskultur rate ich zur Kündigung. Es gibt andere Marktteilnehmer die man sich dienstbar machen kann.

Ich bin schon lange nicht mehr Kunde weil die Fidor Bank nicht in der lage ist Zahlungseingänge

nicht pünktlich zu Buchen ständig lese ich nur wo bleibt mein Geld ? auch kann mann das bei google nachlesen über das Unzuverlässige Buchungsverhalten von Fidor ständig nur diese Beschwerden wer da Kunde wird ist selber Schuld

MfG

Thomas Pillusch

Bei mir wurde in den letzten zwei Jahren jeder Auftrag, Überweisung, Einzahlung (Bargeld im Shop) und ATM-Abhebung korrekt und im gewöhnlichen Zeitfenster ausgeführt. SEPA-Überweisungen sind quasi immer am nächsten Bankarbeitstag auf dem Empfängerkonto. Was bei vereinzelten Usern schief läuft, ist mir ein Rätsel.

Hallo

also das dieses Konto Schufafrei ist, stimmt in keinster weise mehr.

Am 15.12. Wurde der Antrag auf Kontoeröffnung für das Konto + Debit Mastercard nach einer Anfrage bei der Schufa (Anfrage kreditkonditionen) abgelehnt.

Als Begründung kam das sie zum jetzigen Zeitpunkt keine Geschäftsbeziehung mit mir eingehen können.

Ein Monat später sah ich in der Schufa die Anfrage und wusste sofort das die Ablehnung wegen dieser Anfrage erfolgte.

Das bedeutet im Umkehrschluss das sich die Fidorbank durchaus eine Schufaauskunft holt, bevor ein Konto eröffnet wird!

Ja, dennoch trägt Fidor das Giro nicht dauerhaft ein. Die Anfrage sollte zudem neutral sein (Anfrage Kreditkonditionen)