3 Fehler, derentwegen das kostenlose Geldabheben im Ausland scheitert, und wie man es richtig macht!

Das kostenlose Abheben von Bargeld im Ausland ist für Leute einer der Hauptgründe, die ebenfalls kostenlose DKB Visa Card zu beantragen.

Allerdings gibt es Fallstricke, die man kennen sollte!

Es tut mir immer in der Seele weh, wenn Leute auf die DKB schimpfen, weil sie nicht kostenfrei an Bargeld gekommen sind. Dieser Artikel erklärt mögliche Fallstricke und zeigt, wie es richtig funktioniert.

Für diejenigen, die lieber Video schauen als lesen – dieses Video ist für Sie gemacht:

Für Sie zum Lesen die beiden häufigsten Fehlerquellen oder auch Fallstricke, derentwegen DKB-Kunden Bargeld nicht kostenlos erhalten haben …

Fehler Nr. 1: Automat gibt kein Geld raus

Dieser Fall passiert tatsächlich häufig bei Neukunden der DKB, die vielleicht zusätzlich noch erstmals in ein neues Reiseland fahren und sich noch nicht ausreichend vertraut mit dem Wechselkurs gemacht haben.

Sie wollen das erste Mal Geld abheben und geraten vielleicht noch an einen Automaten, der kein deutsches Sprachmenü hat. Vielleicht sehen sie dann Vorschläge für Abhebebeträge und denken sich:

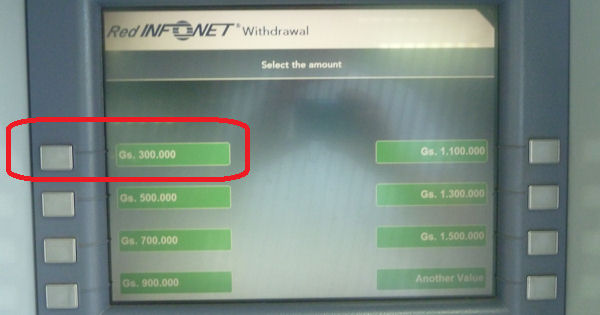

Erschwerend kommt vielleicht noch hinzu, dass im Reiseland die Währung viele Nullen hat. Beispielsweise ist der kleinste Betrag, den man in Paraguay abheben kann, 300.000 Gs:

Wer die rot markierte Taste drückt, wird kein Geld erhalten, weil der Mindestabhebebetrag seitens der DKB unterschritten wird.

300.000 Gs entsprechen aktuell rund 45 Euro. Würde man diesen Betrag wählen, würde man eine wenig verständliche Fehlermeldung bekommen – ähnlich wie im Video vom US-Geldautomaten gezeigt:

Aus den Fehlermeldungen kann man leider nicht schließen, dass es am Unterschreiten des Mindestabhebebetrags scheiterte. Die Folge: mindestens ein ungutes Gefühl.

Was passiert im Hintergrund?

Der Geldautomat fragt den ausgewählten Betrag bei der DKB an. Die DKB lehnt die Abhebung ab, weil der Betrag unter dem Mindestabhebebetrag von 50 Euro liegt. Diese konkrete Antwort kann der ausländische ATM aber nicht am Monitor ausgeben, deswegen kommt die für uns Kunden wenig verständliche Meldung, dass die Abhebung abgelehnt wurde.

Die Lösung ist einfach: Heben Sie immer (umgerechnet) mehr als 50 Euro pro Vorgang ab!

Fehler Nr. 2: Der (ausländische) Automat berechnet eine separate Abhebegebühr

Ja, das ist ärgerlich. Es hat aber rein gar nichts mit der DKB zu tun.

Sie kennen das natürlich: andere Länder, andere Sitten.

Wir in Deutschland und in vielen anderen europäischen Ländern sind es gewohnt, dass uns unsere eigene Bank Gebühren für eine Fremdabhebung berechnet … oder eben wie die DKB nicht berechnet.

Das passiert im Hintergrund:

Durch die Nutzung eines Fremdautomaten entstehen natürlich Kosten. Nur wenige Leute glauben, dass die ganzen Direktbanken einfach kostenlos die Automaten von Sparkasse und Co. (aus-)nutzen. Tatsächlich muss die DKB für jede inländische Abhebung am Fremdautomaten 1,75 Euro bezahlen.

Die Automatenbetreiber verdienen recht gut an den Abhebungen der Direktbankkunden. Damit die DKB auch weiterhin ein kostenloses Girokonto mit kostenloser Visa Card anbieten kann, hat Sie die Abhebungen von Bargeld limitiert. Jedoch nicht in der Häufigkeit (wie einige andere Anbieter), sondern in der Höhe.

Sie haben das Recht, so oft wie Sie wollen gebührenfrei Bargeld mit Ihrer DKB Visa Card wo auch immer auf der Welt aus einem Automaten zu ziehen. Allerdings muss der Betrag zwischen 50 und 1.000 Euro liegen – bei Abhebungen in Fremdwährung umgerechnet in dieser Höhe.

In anderen Ländern gibt es andere Banksysteme und in vielen asiatischen sowie amerikanischen Ländern ist es üblich, dass die Gebühr für die Abrechnung nicht der kartenausgebenden Bank in Rechnung gestellt wird, sondern direkt dem Kunden, der den Automaten nutzt.

In einigen anderen Ländern werden Abhebungen direkt dem Abhebenden in Rechnung gestellt!

Darauf hat die DKB wie auch alle anderen deutschen Banken überhaupt keinen Einfluss. Deswegen heißt es im Preis-Leistungsverzeichnis auch:

Die Alternative für uns Bankkunden besteht nur darin, einen Geldautomatenbetreiber zu finden, der vielleicht weniger für die Abhebung verlangt als der andere.

Das klappt aber nicht in jedem Land. In Paraguay ist die Abhebegebühr bei allen Banken gleich: 25.000 Guaraní. In Thailand teste ich das nächstes Jahr. In Kanada und den USA schwankt es je nach Bank zwischen 2,25 und 5 Dollar. Es gibt aber dort auch immer mal wieder Automaten, die keine ATM Fee berechnen. Mehr dazu gerne in unserem internen Bereich.

Achten Sie auf den Hinweis No Surcharge. Hier können Sie ohne ATM-Gebühr Bargeld abheben. Heben Sie gleich eine größere Summe ab, denn diese Automaten gibt es selten in den USA … berichtet unser Artikel von 2015.

Fehler Nr. 3: (Noch) zu kleiner Verfügungsrahmen

Das passiert eigentlich nur Neukunden der DKB, die kurz vor der Reise die DKB Visa Card beantragen und davon gehört haben, dass jede Einzahlung den Verfügungsrahmen der Kreditkarte erhöht.

Das ist richtig.

Zu beachten ist allerdings, dass der Verfügungsrahmen der Kreditkarte sich aus der Kreditlinie (am Anfang liegt sie zwischen 100 und 1.000 Euro) und dem Betrag, den man einzahlt, zusammensetzt.

Bei der DKB gibt es ein Girokonto und ein Kreditkartenkonto. Das hat den Vorteil, dass alle Kreditkartenumsätze bis zu einem Monat zinsfrei sind. Anschließend wird automatisch der Saldo (nur wenn er im Minus ist) mit dem DKB-Girokonto verrechnet.

Das ist für solche Leute wie mich, die den Gehaltseingang auf dem Girokonto haben, super-praktisch. Dank Gehaltseingang gibt es sowohl auf dem Girokonto wie auch auf der Visa Card eine große Kreditlinie. Ich habe sie auf meinen Reisen noch nie „gesprengt“.

Bei Gehaltseingang liegt die Kreditlinie meist zwischen dem 2- und 3-fachen des monatlichen Nettoeinkommens – maximal 15.000 Euro.

Wenn Sie keinen Gehaltseingang bei der DKB haben, achten Sie einfach darauf, dass Sie Einzahlungen auf das DKB-Girokonto rechtzeitig auf die Kreditkarte umbuchen. Zur Erläuterung habe ich mal dieses Video produziert:

Man kann übrigens auch das DKB-Girokonto so programmieren, dass es selbstständig – quasi per Dauerauftrag – die Visa Card befüllt. Eine Anleitung dazu finden Sie im Artikel „DKB Visa Sparen“.

Tipp: Unser DKB-Videokurs enthält übrigens einen Trick, wie man direkt auf die DKB Visa Card überweisen kann.

Zusammenfassung der wichtigen Details

Das Abheben von Geld im Ausland ist mit der Visa Card, seitens der DKB, wirklich kostenfrei. Damit das reibungslos klappt, achten Sie bitte auf diese Punkte:

- Gegenwert zwischen 50 und 1.000 Euro abheben

- genügend Geld bzw. Kreditrahmen auf der Visa Card haben

- falls Sie sich im Ausland mit einem „direkten Kundenentgelt“ befinden, heben Sie entweder höhere Beträge ab, damit Sie weniger oft die Fremdgebühren tragen müssen, oder suchen nach Alternativen ohne oder mit günstigeren Fremdgebühren (je nach Land).

Richtig angewandt erhalten Sie diese Vorteile

Für diejenigen, die noch nicht DKB-Kunde sind, eine kleine Übersicht über die außerordentlich guten Konditionen der DKB in Bezug auf Reisen:

DKB Visa Card |

Ersparnis gegenüber Durchschnittsanbietern |

|---|---|

| kostenlose Visa Card | 0–60 Euro pro Jahr |

| keine Abhebegebühren im In- und Ausland | 0–5,95 Euro pro Abhebung |

| kein Auslandseinsatzentgelt | 1–3 % von jedem Umsatz |

| kostenlose Notfall-Karte innerhalb von 48 Stunden | 150 Euro, falls überhaupt so ein Service angeboten wird |

| kostenloses Notfall-Bargeld | 49,95–150 Euro, falls überhaupt so ein Service angeboten wird |

Es ist offensichtlich, weswegen die DKB Visa Card immer wieder als beste Reise-Kreditkarte ausgezeichnet wird!

Kontoeröffnung und Kartenbestellung

Für alle, die noch nicht DKB-Kunde sind und sich vielleicht aufgrund dieses Artikels die DKB Visa Card zulegen wollen, gibt es eine gute Nachricht: Seit neuestem kann die Kontoeröffnung vollkommen papierlos erfolgen.

Das heißt für Sie: Sie können das Konto – ganz egal, wo Sie gerade diesen Artikel lesen – sofort eröffnen. Die Kontoeröffnung erfolgt unterschriftsfrei! Sie brauchen überhaupt keine Seite ausdrucken und auch nicht zur Post zwecks Identitätsnachweis laufen. Das wird online über ein Videogespräch gelöst.

Aber Sie können das natürlich wie gewohnt offline machen. Gerade Frauen bevorzugen das PostIdent-Verfahren. Einem Mann ist es vielleicht egal, wie gut er im Videochat aussieht. 😉

“Jetzt DKB-Cash beantragen”

Wie geht’s weiter?

Sobald Sie durch den Online-Beantragungsprozess durch sind und die Legitimation gemacht haben, wird die Kreditkarte automatisch mitbestellt. Sie ist integraler Bestandteil des Gesamtpakets „DKB Cash“.

Innerhalb der nächsten 15 Tage erhalten Sie mehrfach Post mit allen Daten, PINs und Karten zur Nutzung.

Empfehlenswerte Artikel für DKB-Neukunden:

- 2 kostenlose DKB-Karten – welche nutze ich für was?

- Julias Erfahrungen mit der DKB-Kreditkarte

- DKB-Kreditkarte ausführlich vorgestellt

Fragen oder Ergänzungen?

Sie wissen ja, unsere smarte Bankkunden-Community lebt vom Austausch und Tipps untereinander. Das Kommentarfeld ist für Sie freigeschaltet. Bitte berichten Sie von eigenen Erfahrungen und was Sie daraus gelernt haben.

Nächste Woche folgt ein Bericht über eine andere sonst gute Karte/Bank im Auslandseinsatz, von der ich doch ziemlich enttäuscht war und deswegen die DKB Visa Card noch mehr schätze als zuvor!

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Unbestätigten Gerüchten zufolge kann man mit der DKB VISA bereits ab 45 € Bargeld abheben – vorausgesetzt, der Geldautomat lässt dies zu.

Bei einigen Volksbanken, an denen man die Stückelung in 5er-Schritten frei wählen kann, sollte das bspw. funktionieren.

Selbst habe ich das nicht ausprobiert, da ich kein Bargeld mit der DKB VISA behebe.

Schade, dass man in den USA für gewöhnlich in 20-Dollar-Schritten abhebt … sonst hätte ich das bei der nächsten Reise gerne mit 50 Dollar getestet.

Ich konnte letztens bei der lokalen Sparkasse mit der DKB Visa ohne Probleme 40€ abheben. Weder die Sparkasse noch die DKB hat mir etwas berechnet.

Die DKB hat wohl die 50 € Abhebung mit der Visa Karte gelockert, ich habe vor paar tagen bei der Volksbank 45 € abgehoben und das ohne die mini bargeld option zu aktivieren.

Mittlerweile biete die DKB die Mini Bargeld Option an. Für 15 Euro monatlich wird die 50 € Limitierung aufgehoben. Dann ist eine Abhebung kleinerer Beträge möglich. Für wen das interessant ist, weiß ich nicht, wird aber angeboten von der DKB

Die Option lohnt sich dauerhaft oder für die Euro-Zone natürlich auf keinen Fall – aber in Ausnahmefällen bei einer Reise durch viele verschiedene Länder, in welchen man jeweils nur geringe Beträge der lokalen Währung bar benötigt, kann es durchaus sinnvoll sein, die Option für den Reisemonat zu buchen.

Richtig, bei Reisen nach Indien ist diese Option vorteilhaft, weil dort seit Frühjahr 2017 die Barauszahlungen am Automaten streng limitiert wurden. Eine Abhebung über umgerechnet 50 Euro ist schlicht nicht möglich.

Das ist nicht korrekt. Ich hebe seit über einem Jahr regelmäßig den Maximalbetrag von 10.000 INR in den Bundesländern Gujarat, Goa und Karnataka ab, was ca. 130 Euro entspricht.

Gruß aus Mangalore, Christian

Danke kenne das so auch aus Cape Coral Besuchen.

Allerdings „Schnellauszahlung 60$“ Button am ATM ist mir erst jetzt aufgefallen in deinem Video.

Denke auch bei dieser Wahl muß die PIN eingegeben werden ?

Oder ist das eine ruck zuck Geldauszahlung ?

Muß doch beim nächsten Besuch mal drauf achten,auch mußte ich bisher die Spracheinstellung deutsch wenn gewünscht am Bildschirm einstellen.

Jetzt merkt der ATM wo die CC ausgestellt wurde…gute Idee.

tom

Ich werde einfach beim nächsten Mal die Schnellauszahlung von 60 Dollar testen. Vermutlich kürzt es einfach nur das Menü ab. Was mit der PIN-Abfrage geschieht wäre interessant, vor allem weil einige Tankstellen statt der PIN die Postleitzahl abfragen. Dazu ist ein separater Beitrag in Vorbereitung.

Hallo zusammen – ich bin derzeit wieder in Thailand unterwegs.

Zum Thema Geldautomatenbetreiber-Gebühren:

Sie liegen derzeit an fast allen Automaten bei 220,00 THB!

Nur noch an ganz wenigen Automaten (werden immer weniger)

werden wie bis vor ca. einem Jahr nur 200,00 THB erhoben.

und genau wegen diesen 50€ bleibt die dkb Visa im Ausland immer öfter in der Tasche stecken und andere Karten kommen zum Einsatz. Insgesamt wirkt die Karte mittlerweile eher schwermütig, im Vergleich zu anderen Anbietern.

Ich befürchte mit diese starren 50€-Grenze schafft man sich (zu Recht oder zu unrecht) mehr Ärger und Kundenunzufriedenheit als einem lieb sein kann. Gerade im Non-Euro-Ausland weiß man ja nie ob der Gegenwert gerade 49,99€ Euro beträgt oder doch 50,-€. Dann sollte die DKB doch lieber sagen wie hoch die Mindestgrenze in der betreffenden Währung ist, damit währe auch gleich ein Problembewusstsein dafür geschaffen. Oder sie senkt die Grenze (inoffiziell) auf ca. 35€ (bei Fremdwährungsbezug) ab. Interessant ist auch, dass heute anscheinend eine Echtzeitanfrage nach „Kreditwürdigkeit“ in der „Heimat“ möglich ist, andererseits keine passende (deutschsprachige?) Fehlermeldung auf den ATM zurückgeschickt werden kann!?!?

Die Grenze von offiziell 50 Euro liegt tatsächlich bei inoffiziellen 45 Euro 😉

Finde auch gut, daas man die Grenze gesetzt hat und nicht weiter runterschraubt. Sind ja unnötige Kosten für die Bank.

Wer unbedingt jeden Tag Bargeld in Kleinstbeträgen abheben möchte, soll sich doch eine Sparkassencard mit guten Konditionen holen.

Vielen Dank Gregor für diesen super Artikel. Ich habe dieses Problem schon paarmal mitbekommen und konnte es mir bisher nicht erklären.

Super

Jup, danke für das Feedback 🙂 Genau dafür habe ich mit Freude diesen Beitrag produziert.

In Thailand muss man an jedem ATM eine Surcharge bezahlen. Früher (vor ein paar Jahren oder so) gab es noch ATMs ohne Surcharge.

Bin bis zu 4 mal im Jahr für mehrere Wochen in Thailand unterwegs, mittlerweile erheben alle Banken eine Gebühr von 220 Baht (ca. 5,70 Euro) bei den meisten Banken liegt der Höchste Ausgabebetrag bei 20.000 Baht. Ich nutze nur die Automaten der Krungsri Bank, hier liegt der Höchstbetrag bei 30.000 Baht, also ca. 778,00 Euro. Damit kommt man sehr weit. Die 220 Baht Gebuhr werden verstandlich angezeigt und müssen bestätigt werden, erst danach gibt es das Geld. Hotels und Mietwagen zahle ich mit der DKB Kreditkarte, das Auslandseinsatzentgeld wird erst berechnet und am Monatsende wieder erstattet. Besser geht es nicht.

Bei den 50 EUR Mindestabhebebetrag gibt es wohl noch eine Toleranz, in Ungarn lassen sich 15 000 HUF abheben, gebucht werden bei aktuellem Fremdwährungskurs nach Firstdata etwa 48 EUR.

Gibt es irgendwo eine weltweite Übersicht, wo es keine Automaten gibt, die einem als Kunde nichts berechnen?

Dass die DKB eine Grenze setzt, finde ich OK. Ich glaube tatsächlich, dass man sich seine Kunden „verziehen“ kann, wenn man zuviel kostenlos hergibt – wer nichts bezahlen braucht und sowohl eine Visa- als auch eine Girokarte bekommt, kann nicht meckern.

Ich habe dieser Tage das Konto bei der DKB eröffnet. Das ging recht zügig und meine Echtheit wurde online mit einem Callcenter überprüft. Als Nicht-Deutscher musste ich noch meine Adresse mit einem früheren Bankauszug oder drgl belegen. Fertig. Und das KOSTENLOS.

Zig Briefe mit Karte, Pin, Infos, etc, kamen an – für mich KOSTENLOS! Da kann man nicht meckern, wenn es gewisse (Anstands)grenzen gibt.

Von der Sparkasse bin ich weg, nicht weil ich mich scheue, für Service zu bezahlen, sondern weil ich bezahle UND Service eingespart wird: Per Klick im Onlinepanel Centbeträge an Gebühr, Kontostand nur als SMS-Kontowecker verfügbar, Gelgeschäfte am Schalter mit Gebühren belegen (Hallo? Als Kunde bei einer Filialbank gehört doch die Filiale mit dazu!)… und vieles mehr.

Vorteil jetzt: Ich habe ein separates Sparkonto mit (einigermassen guten) Zinsen. Als Hundehalter habe ich nun eine Visakarte plus eine Girokarte, auf denen ich je an die 1000 Euro abheben kann und überziehen. Im Notfall kann ich so über bis zu 2000 Euro verfügen, plus was ich auf dem Giro- bzw Visakonto an Geld lagere, und kann dann später vom Sparkonto Geld auf die DKB überweisen. So werden die Gläubiger – Tierarzt, Tierklinik – sofort bezahlt.

Das erspart es mir, eine Tierkrankenkasse mit ~65 im Monat – 780 Euro im Jahr – zu füttern, wobei das Geld wenn der Hund verstirbt verloren geht, nicht auf den nächsten Hund übertragen werden kann – zudem gibt es Einschränkungen was und wieviel bezahlt wird, je nach Geschäfts- und Vertragsbedingung.

Bei all diesen Vorteilen die ich nun habe, sehe ich auch kein Problem, mind 50€ abzuheben, bzw mein gesamtes Essensgeld im Monat abzuheben. Denn es ist ja bekanntlich kostenlos. Irgendwann kann und sollte man sich einfach nicht mehr beschweren.

Also insgesamt muss man sagen, dass die DKB Konditionen sehr gut sind (kostenloses abheben ab 50€ und auch kein Auslandseinsatzentgelt bei Kartenzahlung mehr für Aktivkunden).

Ich verstehe auch die 50€ Idee und finde die auch in der EU okay (es gilt glaube ich auch eine Gleichbehandlungsregel in der EU, weswegen comdirect vor einiger Zeit ja auf girocard zur Abhebung in der gesammten EU umgestellt hat).

Als „kompromiss“ würde ich aber, wegen diverser Probleme und einer doch spürbaren Einschränkung, vorschlagen außerhalb der EU diese Grenze z.B. auf 25€ zu legen, das würde glaube ich vielen Kunden entgegen kommen und die Kosten der DKB zugleich kaum erhöhen (zumal dann „Frustrierte“ nicht zur Santander abwandern würden).

Den Sinn sehe ich warum die DKB den Mindestbetrag einführt. Ich selbst habe einen Freund, der nur 15-20 abhebt. Das ist sehr ärgerlich, denn man muss ihm ständig Geld leihen. Im Inland sehe ich auch kein Problem. Ich kam noch nie in die Versuchung weniger als 50 Euro abzuheben, eher mehr als 1000€. Doch im Ausland sehe ich das kritisch, da teilweise man sich nur kurz dort aufhält und teilweise auch die Währung deutlich schwächer ist als der Euro.

Hier in Südafrika wird von den Großbanken (FNB, ABSA, Standard, Netbank, Capitec) einzig an den ATM der ABSA (Barclays) ein ATM-Fee erhoben – 40 Rand (ca. 2,70 Euro). Standard-Bank hat’s mit 50 Rand versucht, aber nach wenigen Tagen wieder zurückgenommen. Dies nur als Hinweis für Südafrikabesucher.

Super! Herzlichen Dank für das Miteinbringen!

Hi Gregor,

Danke für die vielen wertvollen Tipps.

Hast du Erfahrungen beim Geld abheben auf den Seychellen.

Dort war ich noch nicht, Kati. Vielleicht jemand anderes aus unser Community?

Das Visa-Logo an Geldautomaten im europäischen Ausland ist doch auch nutzlos und irreführend, wenn trotzdem Gebühren für DKB Visa-Kunden erhoben werden können.

Das Logo signalisiert die Akzeptanz und trifft keine Aussage über Gebühren. Die Gebühren sind jeweils Sache von den Vertragspartnern (kartenausgebene Bank, geldausgebene Bank und Kunde).

Ja auch innerhalb der gleichen Bank im gleichen Land können beim Geld abheben hier Gebühren entstehen und dort ebend Nicht mit der selben Bank. So erlebt in Polen. Bin 2026 gespannt ob ich in Ungarn wieder gratis Forint abheben kann???????