DKB erstattet Auslandseinsatzentgelt

Wenn Sie gerne auf Reisen gehen, wenn Sie andere Länder besuchen, dann ist die DKB Visa Card wie für Sie gemacht. Sie kostet keine Jahresgebühr, die DKB berechnet keine Gebühren für die Abhebung am Automaten und erstattet das Auslandseinsatzentgelt.

DKB: meistempfohlene Kreditkarte für Reisen!

Wie das mit der Erstattung des Auslandseinsatzentgelts läuft, erleben Sie in diesem Artikel. Er ist für Sie produziert!

1. DKB Visa Card zum Bezahlen einsetzen

Nicht nachdenken, einfach die DKB Visa Card zum Bezahlen einsetzen, egal in welchem Land Sie sich befinden. In allen meinen rund 30 Reiseländern konnte ich hervorragend mit der DKB Visa Card bargeldlos zahlen.

Bargeldlose Kartenzahlung im Ausland – hier Australien

2. Kartenumsätze weisen Auslandseinsatzentgelt aus

Ihre Kartenumsätze können Sie jederzeit im Online-Banking oder per DKB-App abrufen. Dort können Sie nachvollziehen, dass ein Auslandseinsatzentgelt in Höhe von 1,75 Prozent berechnet wurde.

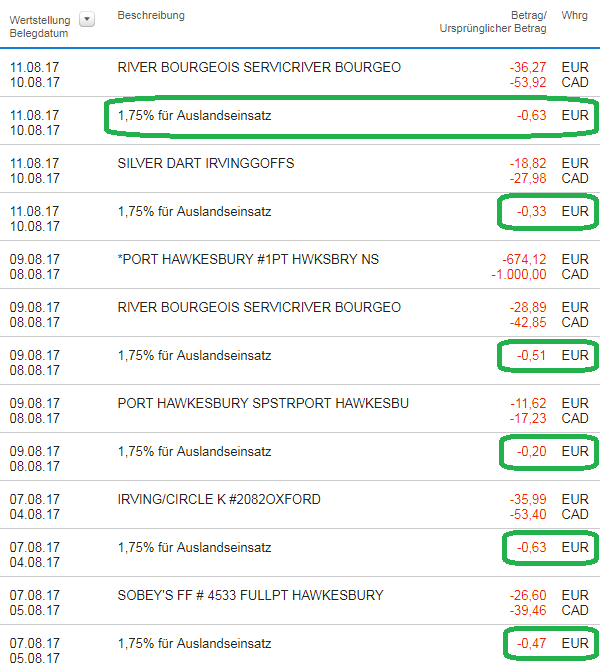

Original-Kartenumsätze von meiner letzten Kanada-Reise. Am 8.8. können Sie nachvollziehen, dass ich 1.000 kanadische Dollar am Automaten abgehoben haben. Dafür wurde weder ein Auslandseinsatzentgelt noch eine Abhebegebühr berechnet!

DKB-Vorteil:

Bei Barabhebungen gibt es weder ein Auslandseinsatzentgelt noch eine Gebühr für die Nutzung eines Fremdautomaten!

Die allermeisten Banken berechnen ein Auslandseinsatzentgelt.

Die Höhe kann allerdings recht unterschiedlich ausfallen. Zwischen 1 bis 4 Prozent habe ich schon alles gesehen. Unsere besten Girokonten berechnen einheitlich 1,75 Prozent – nur die DKB erstattet diese wieder.

3. Erstattung erfolgt automatisch

Besonders schön: Für die Erstattung brauchen Sie nichts zu tun. Sie erfolgt automatisch mit der Kreditkartenabrechnung.

Sowohl die Berechnung wie auch die Erstattung ist bei mir recht überschaubar ausgefallen. Das liegt daran, dass ich in Kanada über ein lokales Bankkonto verfüge und dieses nutze, wenn ich im Land bin. Für diesen Artikel habe ich die Betankung des Mietwagens über die DKB Visa Card laufen lassen. Vielleicht schauen Sie nochmals in die Kartenumsätze, wie günstig das Tanken in Kanada ist! Hätte ich alles über die DKB Visa Card laufen lassen, wäre die Ersparnis zweistellig geworden.

An dem Tag, an dem die (zinsfrei!) gesammelten Kartenumsätze mit dem Girokonto verrechnet werden, erfolgt automatisiert die Erstattung aller angefallenen Auslandseinsatzentgelte in einer Summe.

Fragen, Anmerkungen, Tipps? Das Kommentarfeld ist für Sie freigeschaltet!

Wichtige Tipps für DKB-Neukunden

Wenn Sie ganz neu bei der DKB sind – also gerade erst das Konto eröffnet haben (viele Leute tun das, kurz bevor Sie eine Auslandsreise antreten) – dann verfügen Sie nicht gleich über einen so großen Kreditrahmen wie ich.

Dennoch können Sie die DKB Visa Card vollumfänglich einsetzen, denn den Verfügungsrahmen können sie eigenständig mit einer Einzahlung auf das Girokonto und Umbuchung auf die Kreditkarte erhöhen.

Vor zwei Jahren habe ich dieses Erklärungsvideo aufgenommen und es hilft heute noch neuen DKB-Kunden:

Falls Sie noch kein DKB-Kunde sind, können Sie das hier ändern ► www.dkb.de/kreditkarte

Verfügungsrahmen mit Kreditlinie dauerhaft erhöhen

Wenn Sie den Gehaltseingang (das ist keine Pflicht für die Gebührenfreiheit des Kontos) auf die DKB legen, erhalten Sie relativ zügig einen Dispo und in etwa der gleichen Größenordnung eine Kreditlinie auf der Visa Card.

Ich habe das gemacht und habe dadurch eine so hohe Kreditlinie bekommen, dass ich vor keiner Reise mehr umbuchen muss.

Für Sie alles Wichtige zum Dispo hier zusammengetragen ► Kreditlinie bis 15.000 Euro.

Ein bisschen History zur Erstattung des AEEG

Falls Sie noch kein DKB-Kunde sind, können Sie das hier ändern ► www.dkb.de/kreditkarte

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Auch wenn das für mich nichts Neues mehr ist, bin ich wieder begeistert. Der Artikel ist für Neukunden und Kunden, die das erste mal in Nicht-Euro-Ländern unterwegs sind, eine super Beschreibung dazu wie die DKB mit dem Auslandseinsatzentgelt umgeht.

Leute, die schon 9 Monate oder länger Kunden bei der DKB sind, sollten diesen Artikel als Anlass nehmen, um zu prüfen ob sie auch ab Dezember 2017 die Voraussetzungen für Aktivkunden erfüllen. Denn ab Dezember 2017 bekommen nur Aktivkunden das Auslandseinsatzentgelt wieder erstattet (alle Unterschiede zwischen den Konditionen für Aktiv- und Nichtaktivkunden gibt es auf http://www.dkb.de/privatkunden/dkb_cash/kontopaket/).

Ab Dezember 2017 wird die DKB quartalsweise prüfen, ob jeweils in den vergangenen 3 Monaten mindestens 3 x 700 € (2.100 €) auf dem Girokonto eingegangen sind. Ob dies in Form eines Gehalts oder anderen Einzahlungen passiert ist, ist der DKB egal. Die, bei denen nicht sowieso bereits monatlich ein Gehalt von mindestens 700 € ein geht, sollten sich deshalb jetzt überlegen, ob sie den monatlichen Geldeingang z.B. durch einen Dauerauftrag von einem ihrer anderen Konto oder den Ihres Partners/Eltern/… auf mindestens 700 € erhöhen.

Danke für die wertvollen Infos. Einen Hinweis habe ich noch: Bei einem Gemeinschaftskonto reicht es auch aus, einen Geldeingang von 700 EUR zu haben, um als Aktivkunden geführt zu werden. Es müssen also nicht 1400 EUR auf dem Konto eingehen.

Hallo, haben Sie die Information auf der DKB Homepage gefunden oder erfragt? Hab nämlich mit meiner Partnerin ein Gemeinschaftskonto und bin davon ausgegangen dass 1400,– € / Monat am Konto eingehen müssen um Aktivkunde zu bleiben. Ich habe auf der DKB Seite keine Info dazu gefunden

Hallo Manfred,

diese Auskunft bekommen Sie vom Kunden-Support der DKB.

Hallo Gregor,

danke für den Artikel! Bleib am Ball. 🙂

Aus eigener Praxis (United Kingdom) kann ich Deine Erfahrungen bestätigen. Barabhebung: kein Auslandseinsatzentgeld, keine Fremdgebühren – K.Karten-Zahlung: 1,75% werden zunächst dem KK-Konto belastet und dem zugehörigen Girokonto mit der nächsten Abrechnung ‚gutgeschrieben‘ – eine entspannende Reiseerfahrung 😉

VG Torsten

Seit der Abschaffung im Dezember habe ich dreistellige Beträge gespart! Das hat die DKB noch attraktiver für mich gemacht. Allerdings ist das nur als Aktivkunde gültig.

Aber die „Hürde“ zum Aktivkunden ist doch recht human, und wer etwas finanzielle Grundintelligenz besitzt, düfte Sie zu nehmen und die Vorteile zu nutzen wissen 🙂

Ja, danke für die genaue Beschreibung des Erstattungsvorgangs! Für mich als überwiegenden Nutzer der Visa-Card (und da der Prepaid-/Sparfunktion) ist auch interessant zu wissen, dass die Erstattung auf dem Girokonto erfolgt. Da ich das Girokonto seltener nutze hätte ich das vielleicht gar nicht bemerkt…

Auch wenn es nicht originär in diesen Thread (aber doch zum Thema „Non-€-Ausland“) gehört, aber hier heute „mehr los ist“, möchte ich nochmal fragen ob hier schon jemand an der 50€-Grenze beim Fremdwährungabheben (nicht Bezahlung!) „gescheitert“ ist. Gibt es eine einheitliche Fehlermeldung? Kann man sich dann an die 50€ herantasten oder wird man vielleicht wegen „Mißbrauch“ gesperrt? Wer hat „einschlägige“ Erfahrungen??

Hallo Gregor,

wieder mal danke für die wertvollen Infos! Das ist wirklich beruhigend für den nächsten Urlaub.

Aber eine Frage hätte ich noch:

Wenn ich auf dem Kreditkartenkonto ein Kreditlimit von z.B. 1.000 € habe und ich dieses max. bis zu diesem Betrag ausreize, bevor es am 21. jeden Monats mit dem Girokonto verrechnet wird, muss ich dann für die 1.000 € irgendwelche Zinsen zahlen oder nicht?

LG und vielen Dank für die Hilfe.

Hallo Erwin,

nein, da musst keine Zinsen zahlen.

Zinsen würden erst anfallen, wenn du nicht den kompletten Betrag ausgleichen lässt, sondern nur einen Teil (weiß aber garnicht, ob das bei der DKB überhaupt geht)…

Zinsen entstehen bei der DKB nur, wenn das Guthaben auf dem Girokonto nicht ausreicht um das negative Kreditkartenkonto 2 Werktage nach dem 21. des Monats auszugleichen.

Ja, richtig. Das DKB-Kreditkartenkonto ist immer zinsfrei (Soll). Andersrum, mit Guthaben drauf, gibt es ja noch einen Minimalzins.

Ein Kreditzins kann nur beim Girokonto anfallen, wenn dich die Kreditkartenumbuchung beim Girokonto in den Dispo rutschen lässt.

Hallo Gregor,

vielen Dank für die Infos ,ich werde es gleich mal in Italien ausprobieren,Danke

Bei Zahlungen in Euro umd Automatenabhebungen von Euro-Noten gibt es bei der DKB kein Auslandseinsatzentgelt. In Italien gibt es dehalb keine Abweichungen davon, wie wenn die DKB Visa Vard in Deutschland eingesetzt wird.

Hallo Sebastian,

was meinst du mit „Zinsen würden erst anfallen, wenn du nicht den kompletten Betrag ausgleichen lässt, sondern nur einen Teil“?

Ich habe dich so verstanden, dass bis zum vereinbarten Kreditkartenlimit keine Zinsen anfallen. Erst wenn dieses überschritten wird (also in o.g. Beispiel bei > 1.000 €), fallen für den Überziehungsbetrag ab 1.001 € Zinsen an.

Hallo Gregor,

ein sehr schöner Artikel. Ich finde es auch toll, dass man jetzt das Auslandseinsatzentgelt erstattet bekommt und Du dich so sehr dafür eingesetzt hast. Die DKB Karte ist zudem, neben der Santander 1plus Visa, die einzige kostenlose mir bekannte Kreditkarte, mit der man sowohl weltweit kostenlos in beliebiger Anzahl Abheben als auch Bezahlen kann. Wenn man Geld auf die VISA überweist, dann erhöht sich doch der Verfügungsrahmen sowohl für Bezahlungen als auch für die Barabhebungen, oder? – Bei der Santander gilt die Erhöhung nämlich nur für Kartenzahlung.

Ich habe noch eine ganz wichtige Frage, die sicher auch viele andere interessiert:

Um weiterhin im Dezember 2017 als Aktivkunde zu gelten, wann muss ich dann spätestens beginnen mir 700€ monatlich auf das DKB Konto zu überweisen (würde mir das von meinem anderen Konto mit monatlichen Dauerauftrag rüberüberweisen)? Oder wann müsste ich alternativ immer 2100€ im Quartal überweisen? Gibt es irgend eine Bestimmung bezüglich abüberweisungen (bei einigen Banken darf man ja z.B. keinen großen Anteil des Gehaltes schnell wegüberweisen um bestimmte Geldeingangsbestimmungen zu erfüllen)?

Bin dir für eine Antwort mega dankbar und mach unbedingt weiter so.

Die DKB schreibt in Ihrem Preis- und Leistungsverzeichnis (Zitat):

„Aktivkunden sind Kunden mit einem monatlichen Mindestgeldeingang in Höhe von 700 EUR. Eine Überprüfung dieser Voraussetzung durch die DKB AG findet jeweils nach 3 Monaten statt, erstmals am 01.12.2017 bzw. nach Ablauf von 12 Monaten nach Kontoeröffnung. Sollte die Voraussetzung für die Gewährung der Leistungen für Aktivkunden bei Überprüfung nicht (mehr) erfüllt sein, so werden die Leistungen für Aktivkunden ab diesem Zeitpunkt eingestellt und auf Standardleistungen umgestellt. Sind die Voraussetzungen für die Leistungen für Aktivkunden zum nächsten Überprüfungszeitpunkt wieder erfüllt, so erfolgt die Umstellung auf die Leistungen für Aktivkunden. Die DKB AG wird dem Kunden die Veränderung auf dem mit ihm vereinbarten Kommunikationsweg mitteilen.“

Außerdem ist auf der DKB-Homepage zu lesen (Zitat):

„Es ist kein Problem, wenn sich der monatliche Geldeingang aus mehreren Beträgen zusammensetzt. Wichtig ist nur, dass die Summe der Eingänge im Monat insgesamt mindestens 700 Euro ergibt. Sind Sie z. B. Student, kann sich der Geldeingang auch aus BAföG und einem Nebenjob oder einer Überweisung der Eltern ergeben.“

Dies spricht meiner Auffassung dafür, dass bereits ab September 2017 mindestens jeden Monat 700 € einzugehen haben, um ab Dezember 2017 noch Aktivkunde zu sein.

Nirgendwo konnte ich von Seiten der DKB Ausfühungen dazu finden, dass auch ein durchschnittlicher Geldeingang von 700 € ausreicht um Aktivkunde zu sein. Auch konnte ich nirgendwo Ausführungen über die Mindestzeit lesen, die der Betrag bei der DKB zu verblieben hat. Deshalb glaube ich solch im Netz zu findende Spekulationen nicht. Vielleicht müssen wir diesbezüglich auf zukünftige Ergänzungen im Preis- und Leistungsverzeichnis warten, wie sie aus meiner Sicht auch für die Überprüfungszeitpunkte notwendig sein werden.

Du bist auf der sicheren Seite, wenn du tatsächlich jeden Monat die 700 Euro – ab September 2017 – eingehen lässt.

Die Mutigen unter uns überweisen im November 2.100 Euro und dürfen dann auf den Dezember fiebern, ob die „Spekulationen im Netz“, wie Markus schreibt, zutreffend waren oder nicht.

Da ich selbst eine Quelle dieser Spekulation bin, würde ich es genau so machen, wenn ich nicht bereits seit Jahren die DKB als Gehaltskonto nutzen täte. 🙂

Gregor, weißt du, wie es sich verhält, wenn man mehrere Konten hat (bei mir: Gemeinschaftskonto und Einzelkonto) – müssen auf beiden Konten je 700 Euro eingehen, oder reicht eins aus, damit trotzdem für beiden Konten die Aktiv-Konditionen gelten?

Hallo Sebastian.

Habe zwei Einzelkonten und ein Gemeinschaftskonto – für den Aktivstatus reicht der Geldeingang von 700,-/Monat auf _einem_ Einzelkonto aus.

Ob es auch reichen würde, nur das Gemeinschaftskonto mit 700,-/Monat zu füllen (und damit beide Partner als Aktivkunde gelten würden), weiss ich leider nicht.

VG Torsten

Hallo Torsten,

das würde mich auch sehr interessieren: Ich habe ein Einzelkonto und ein Gemeinschaftskonto. Reicht es aus, wenn nur das Gemeinschaftskonto mit 700 €/Monat befüllt wird, damit meine Frau und ich beide als Aktivkunde geführt werden?

Weiß das jemand? Auf den DKB-Seiten konnte ich hierzu nichts finden.

Hallo, ich/wir nutzen das DKB Konto als Haushaltsgemeinschaftskonto. Es gehen die Kosten für die Eigentumswohnungen herunter und auch die täglichen Einkäufe zahlen wir mit den Visa Karten(2 da Gemeinsam), sogar für Kleinbeträge ohne PIN kontaktlos. Einzahlungen erfolgen von unseren „normalen“ Girokonten, immer mindestens 700 EUR. Der einzige Wermutstropfen in der Lösung ist die Kreditlinie sowohl auf dem Konto als auch auf den Karten (je 100 EUR). Das reicht noch nicht Mal zum Tanken, da will der Automat 120 EUR Kreditlinie haben – dumm gelaufen! Warum ist das so? Wahrscheinlich liegt es daran, dass wir als Wahl-Ösis (Staatsbürgerschafen DE + HU/CAN) nicht dem deutschen Schufa-System angehören und sich die DKB nicht die Mühe machen will, auch noch das österreichische Kreditschutzsystem zu unterstützen. Es gibt wohl zu wenige potentielle/existente Kunden als dass sich das lohnen würde?

Hat jemand ähnliche Erfahrungen mit DKB oder vielleicht Tipps? Übrigens habe ich selbst für mich noch eine Advanzia MasterCard Gold auf meine deutsche Adresse, da gibt’s problemlos 7K Kreditlinie, genug für’s Tanken, reisen und für die Mietwagen in unseren Urlauben …

Hallo Gerd, das liegt vermutlich eher daran, dass ihr keine Gehaltseingänge habt – das ist in Deutschland genauso.

Mag sein, aber die Einzahlungen auf das DKB Konto haben im Verwendungszweck „Lohn/Gehalt“…😉

Das wird aber vom Bankcomputer anders gelesen.

Wenn es vom Arbeitgeber geschickt wird sendet der häufig einen versteckten Schlüssel mit, sodass der Bankcomputer weiß, dass es sich um einen Gehaltseingang handelt.

Das Wort im Verwendungszweck ist da nicht entscheidend.

Wenn man mehrmals einen echten Gehaltseingang hat kann auch die Kreditlinie natürlich erhöht werden, häufig glaube ich geschieht das durch die DKB sogar automatisch, andernfalls kann das beantragt werden.

Interessant und wie kann ich „einen versteckten Schlüssel“ beim SEPA übermitteln? Wer und wie sagt denn dem DKB Rechner, dass diese bestimmte Einzahlung auf ein Konto „Gehalt“ ist? Das kleine EPU hat doch keine Software die automatischen Zahlungsverkehr abwickelt wie ein Großkonzern mit tausenden von Gehaltszahlungen?

Hallo Gerd,

der verstecke Schlüssel nennt sich Geschäftsvorfallcode (GVC) und kann von dir als Privatkunde meines Wissens nach nicht gesetzt werden. Unternehmen und Behörden reichen sogenannte Zahldateien bei ihren Banken ein, die pro Zahlanweisung deutlich umfangreicher in ihren auszufüllenden Feldern sind. In den Zahldateien ist es auch möglich den GVC entsprechend zu setzen. Für Privatkunden wäre es nur ein absoluter Wahnwitz für jede Überweisung 30-50 Felder ausfüllen zu müssen und in gewisser Weise auch gefährlich, da mit den GVC auch völliger Murks getrieben werden kann.

Einge kleine Firmen haben eventuell diese Software nicht, dann muss man sich bei der DKB melden und einen Dispo beantragen. Mit Gehaltsabrechnungen etc. sollte das klappen.

Man kann diesen Kodierungsschlüssel z.B. mit dem auch von der DKB angebotenen Banking-Programm „Star Money“ auch als „Privatmensch“ erzeugen. Dazu wählt man in der Überweisungsmaske unter der Position „Art der Zahlung (codiert)“ den Eintrag „SALA“ (=Lohn/Gehalt) aus. Achtung funktioniert oft nicht in der Kombination mit Dauerauftrag zusammen!

Habe das selbst probiert, als „eigene Gehaltszahlung“ auf das DiBa-Girokonto und habe so auch die „Prämie für die Nutzung als Gehaltskonto“ erhalten 😉

Der Verwendungszweck sollte „zur Tarnung“ einer Gehaltszahlung nicht widersprechen. Müsste eigentlich auch mit andern Banken, die Gehaltszahlungen fordern, klappen….

Spannend! Du hast von der DKB auf ING-DiBa mit SALA überweisen können?

Im konkreten Fall war es eine Überweisung von der lokalen Volksbank zur DiBa. Nach der 2. SALA-Überweisung (größer 1000€, von einem Konto von einem Familienmitglied aus) gab es die Prämie.

Die Kennung im Diba-Online-Interface (also ankommend) lautete tatsächlich „Gehalt/Rente“.

Ich hab´s extra nochmal probiert: auch von der DKB aus zur Diba hin kann man die Kennung (Purpose Code) „SALA“ einstellen und in den Ausgangskorb legen. Ich habe es nicht abgesendet, aber warum sollte es hier nicht gehen? Vielleicht kann ja der Eine oder Andere hieraus noch eine weitere smarte Idee entwickeln… 🙂

Klasse, vielen Dank für diese tolle Erfahrung! 🙂

Hast du denn einfach mal im Bereich „Service“ eine Prüfung für das KK-Limit angestoßen?

Ich habe das für unser Gemeinschaftskonto gemacht und damals als Wunsch 500€/Karte angegeben und das wurde genehmigt.

Ich weiß allerdings nicht, ob mit reingespielt hat, dass ich mein Hauptkonto auch bei der DKB habe und dort einen fünfstelligen Dispo+ 4 Kreditkarten der DKB habe.

Wird bei einer Auslandszahlung immer die 1,75% extra angezeigt oder kann es auf der Kreditkarte auch in den Versandkosten beispielsweise oder dem Produktpreis bereits mit drin verrechnet angezeigt werden?

Habe ein Produkt aus UK gekauft, allerdings zeigt mir die dkb keine 1,75% oder Gebühren für die Transaktion an, dafür aber den Betrag in Euro, obwohl ich in der Landeswährung mit KK bezahlt habe…daher meine Frage…

Hallo Jannik,

ja war bei mir (vor Ort in UK) so – wird seperat angezeigt. Kontoauszug wie oben in Gregors Artikel.

Hast Du über’s Internet (amazon??) eingekauft – dann prüfe dort Deine Kundenkontoeinstellungen auf einen etwaigen aktiven „currency converter“.

VG Torsten

Genau, wenn nur eine Währung angezeigt wird, dann hat dein Shop oder Zahlungsanbieter umgerechnet und dass in den seltensten Fällen zu deinen Gunsten. Von Christian Funke gibt es einen großartigen Gastbeitrag zu diesem Thema: https://www.deutscheskonto.org/de/bank/dcc/

Hallo Torsten,

ich habe über Ebay einen Artikel aus UK gekauft, mir wurde beim Bezahlvorgang auch Pfund als Währung angezeigt, daher wundert es mich, dass ich in Euro letztlich bezahlt habe, da mir die Umrechnung nicht direkt angezeigt wurde. Deswegen auch mit KK bezahlt.

Bedeutet aber wahrscheinlich, dass ich in Zukunft über Ebay.co.uk gehen muss, dort werden ja auch nur die Pfund-Beträge angezeigt logischerweise. Nur, ich bin davon ausgegangen, da ich in Fremdwährung gezahlt habe, dass ich das AEE auch wieder gutgeschrieben bekomme, denn, bei der Berechnung des Preises hab ich festgestellt, dass die mit berechnet wurden…. Aber sie werden leider nicht explizit ausgewiesen, sondern nur als gesonderter Ebay-User mit anderem Namen, den ich vorher noch nie gelesen hatte….

Hallo Gregor,

zum Thema „Erhöhung des Verfügungsrahmens der Kreditkarte“ schreist du, dass dieser Rahmen mit einer Überweisung aufs Girokonto und anschließendem Übertrag auf die Kreditkarte erhöht werden kann.

Das ist richtig, aber warum so kompliziert ?

Es ist möglich (auch von einem Fremdkonto 1) DIREKT auf die Kreditkarte zu überweisen !

Die IBAN lautet: DE63 1203 0000 0001 9993 33, aber wichtig ist, dass im Verwendungszweck die vollständige Kreditkartennummner angegeben wird !

Gregor und den Nutzern, die hier im Portal bereits länger mit dabei sind, dürfte das bekannt sein (vgl. z.B. http://www.deutscheskonto.org/de/dkb/visa-card/#comment-3555 ). Da jedoch noch unklar ist, wie die DKB die Voraussetzungen prüft ob jemand auch künftig Aktivkunde ist, dürfte für smarte Bankkunden dieser Weg derzeit nur beschränkt in Frage kommen.

Hallo Gerd Vocke,

dazu hat mir die DKB vor einiger Zeit geschrieben:

Wir haben den Guthabenübertrag zu Gunsten der DKB-VISA-Card überarbeitet.

Direktüberweisungen von Fremdbanken bieten wir nicht mehr an.

Bitte überweisen Sie daher zunächst den gewünschten Betrag auf Ihr Internet-Konto und nutzen Sie anschließend die Funktion Zahlungsaufträge im Internet-Banking zur Guthabenübertragung auf Ihre DKB-VISA-Card.

Hallo zusammen,

ich habe vorgestern die DKB angeschrieben bzgl. Aktivkunde mit der Kombination Gemeinschaftskonto und Einzelkonto (siehe weiter oben) und habe soeben folgende Antwort erhalten:

„Sofern der Geldeingang von mind. 700 Euro monatlich auf Ihrem Gemeinschaftskonto erfolgt, sind Sie und Ihr Mitkontoinhaber Aktivkunden. Damit erhalten Sie auch alle Top-Leistungen für Ihre jeweiligen Einzelkonten.“

Ich hoffe, ich konnte euch damit auch mal helfen 🙂 !

LG

Erwin

Super, vielen Dank für dieses tolle Engagement!

So hier kommt die Bestätigung bezüglich des Auslandseinsatzes ( Dänemark, Schweden und Norwegen ). Das Kreditkartenkonto wird mit der Auslandsgebühr belastet. Die Entlastung findet über das Girokonto statt, mit der nächsten Kreditkarten Abrechnung. Also alles ganz easy und für den Kunden unkompliziert. Tolle Bank

LG Dieter

Ja, so habe ich es auch gemacht auf keinem letzten USA Trip.

Das war der erste Trip wo ich nahezu nur mit Visa bezahlt habe.

Früher habe ich eher Bargeld abgeholt und dann mit Bargeld bezahlt (wegen kostenlos abheben und Rückerstattung der Kosten des Automaten)

Jetzt ist es echt super und ich habe teilweise auch einfach die Gesamtrechnung übernommen und von den Kollegen das Bargeld eingesackt 😉

Kann es sein, dass die Gebühren für Aktivkunden seit ein paar Tagen gar nicht mehr anfallen? Im August hatte ich für online Zahlungen in Dollar noch extra Posten für Gebühren die am Quartalsende erstattet wurden. Nun im September sind beim zahlen in Schweden solche extra Buchungen gar nicht zu finden.

Für Schweden und Rumänien fallen weiterhin keine Gebühren an:

[…] Kunden ohne einen monatlichen Geldeingang von mindestens 700 Euro können nach Ablauf eines Jahres weiterhin im Geltungsbereich der EU-Preisverordnung (Euroraum sowie Schweden und Rumänien) kostenlos bezahlen, außerhalb davon bezahlen sie eine Gebühr von 1,75% des Umsatzes. […] Quelle: http://www.dkb.de/info/weltweit_kostenlos/

Danke!

Ich war vor kurzem in Japan. Hier kann in jedem 24h-Shop z. B. Family Mart bei (fast allen) ATM-Automaten kostenlos Yen abgehoben werden.

Einige ATM-Automaten verlangen eine Gebühr. Nicht verzweifeln, einfach zu dem nächsten offenen Shop gehen. Speziell für Japan, kann ich auch die „Pasmo-Card“ empfehlen (Kann an jeden Bahnhof, Flughafen. Gegen eine Pfandgebühr von 500Yen) gekauft werden. Diese wird öfter als die Visa akzeptiert!

Gestern kam die mail von der DKB das ich noch Aktivkunde bin jedoch jetzt noch bis 30.09.17 den Geldeingang umleiten muß um Aktivkunde zu bleiben.

Da uns das Banking der DKB zu „Altbacken“ ist bleiben wir mit dem Gehaltskonto weiterhin bei der ING-DiBa und nutzen noch die advanzia MC kräftig.

Die Konten bei der DKB werden gekündigt.

Danke Gregor für den Einsatz um das AEE abzuschaffen bei der DKB.

tom

Bitte dran denken, dass die DKB eine Policy hat, dass man kein Konto mehr bekommt wenn man einmal gekündigt hat.

Ich würde es einfach weiterlaufen lassen.

Ja, gute Idee! Weiter laufen kostet ja nichts und wer weiß, wozu das DKB Konto später mal wieder „aktiviert“ werden kann. Danke für diesen wertvollen Hinweis!

Nächste Woche veranstalten wir exklusiv für „unsere Leute“ ein kostenlose Webinar bezüglich der Entscheidung Aktivkunde / Passivkunde. Anmeldung nur über unsere Sonntagsmail möglich.

Ich würde da gerne noch was zu sagen.

Für mich ist es wichtig, dass ich beim Bezahlen „modern“ bin, weniger bei den Überweisungen. Bei den Überweisungen nutze ich eh Apps, die alle Konten zusammen betreiben (OutBank, Banking4i etc.)

Die Zahlungsmittel finde ich wichtig, da ist de DKB finde ich nicht schlechter als die anderen. Die Benachrichtigung bei Umsätzen auf der Visa ist längst überfällig, aber ich habe das Gefühl, dass die DKB daran arbeitet, denn meines Erachtens tauchen die Buchungen der Kreditkarte mittlerweile sehr zeitnah als vorgemerkt auf. Sehe das halt in OutBank und das ist glaube ich schon eine Änderung zu früher? Da waren die Buchungen teilweise erst nach Tagen zu sehen.

Jemand das Gleiche beobachtet?

Also verstehe ich das nun richtig, dass quasi diese Änderung vom 1.6.2016 (Abschaffung der Erstattung von Gebühren an ausländischen Automaten) für AKTIV Kunden rückgängig gemacht wurde?

Also kann ich jetzt beruhigt diese KK beantragen, mir monatlich mind. 700€ auf die KK gutschreiben und dann in Thailand an allen Automaten (auch jenen mit Abhebegebühren) abheben, ohne dass ich irgendwelche Gebühren zahlen muss?

Das Auslandseinsatzentgelt (für die Währungsumrechung) sowie die direkten Abhebegebühren von Fremdbanken sind zwei Paar Schuhe. Aktiv-Kunden sparen die 1,75 % Auslandszuschlag bei Kartenzahlung und Barabhebung. Zusätzliche Gebühren bei der Abhebung sind Sache des Automatenbetreibers. Darauf hat die DKB keinen Einfluss und wird keine Erstattung vornehmen.

Sie erinnern sich vielleicht, dass die Finanzierung der Erstattung aus den Kreditkartennutzungsgebühren der Händler bezahlt wurde und diese wurde von der Politik per Gesetz kräftig zusammengestrichen.

Was meinen Sie genau mit per Gesetz zusammengestrichen? Ich lese überall, dass dies weiterhin mit der Santander 1Plus Visa möglich sein soll. Also kein Auslandseinsatzentgelt sowie Rückerstattung der Abhebegebühren. Verstehe ich da etwas falsch?

Bitte schön: Die Santander 1 Plus Visa ist die einzige Kreditkarte, die die Erstattung in ihren Konditionen aufführt: https://www.deutscheskonto.org/de/kreditkarte/santander-1plus/

@Gregor:

Hast du nähere Infos dazu ob die DKB noch an Push-Nachrichten für Kreditkartenzahlungen arbeitet?

Das finde ich immer wichtiger je Mehr man mit Karte zahlt.

Ja, die DKB arbeitet sogar ziemlich intensiv daran. Persönlich schätze ich, dass die Einführung noch vor den Sommerferien 2018 erfolgt. Ich finde das mittlerweile auch sehr wichtig. 🙂

Dauert aber meiner Meinung nach zu lang 🙁

Ich meine zwar manchmal erkennen zu können dass im Homebanking die Kreditkartenzahlung eher auftauchen oder meine ich das nur?

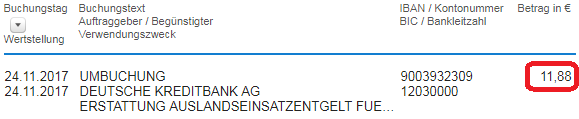

Ich bin super dankbar solche schönen Buchungen auf meinem Konto zu sehen:

Danke, Danke, Danke!

Bekomme ich auch als Nicht-Aktiv – Kunde Zins auf mein VISA – Guthaben.

Was ist der Unterschied zwischen einem DKB-Visa – Konto und einem DKB – Visa – Tagelgeldkonto?

Vielleicht hilft diese Tabelle:

https://www.dkb.de/privatkunden/dkb_cash/kontopaket/

Als Nicht-Aktiv Kunde bekommst du aktuell keine Zinsen.

DKB Visa Tagesgeld ist im Prinzip eine Visa Karte ohne dass du die physische Karte bekommst.