ING Gemeinschaftskonto eröffnen

Übersicht

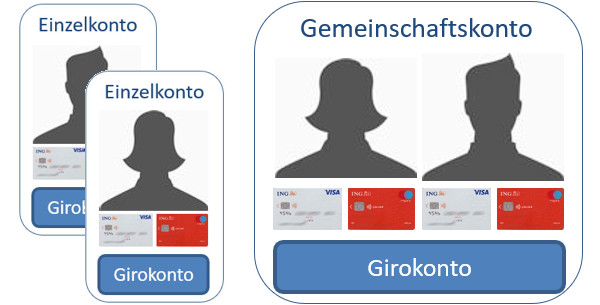

1 Gemeinschaftskonto = 1 Girokonto mit 2 Kontoinhabern.

Beide Kunden haben die gleichen Rechte am Konto.

Das bedeutet, jeder bekommt einen eigenen Zugang zum Online-Banking, jeweils eine Visa- und eine Girocard sowie eine eigene Telefon-PIN.

Die Kontoführung ist bei der ING kostenfrei inklusive aller Buchungen und Karten.

Gemeinschaftskonto ist inklusive aller Karten kostenfrei

Üblicherweise werden Gemeinschaftskonten von Paaren eröffnet. Sie werden im Verlauf der Seite sehen, dass es noch mehr Möglichkeiten gibt.

Was sind die Vorteile des Gemeinschaftskontos bei der ING?

- kostenlose Kontoführung ohne irgendwelche Bedingungen!

- 2 × kostenlose Visa Card

- 2 × kostenlose Girocard

- kostenlos Bargeld abheben

- moderne Banking-App

- auf Wunsch Dispo bis zum 3-Fachen des Gesamtnettoeinkommens

- leichte Online-Kontoeröffnung

Erfahrungen gegliedert zu den einzelnen Vorteilen

a) Kostenlose Kontoführung

Die Kontoführung inklusive aller Buchungen und Aufträge ist kostenfrei und an keine Bedingungen wie Mindestgeldeingang, Gehaltskonto oder sonst etwas geknüpft.

Ganz fair: Gefallen Ihnen Bank und Konto, werden Sie es automatisch mehr nutzen – oder eben nicht. Ohne Druck und Zwang ⇝ große Freiheit für die Kontoinhaber.

Das bedeutet gleichzeitig: Sie können das Gemeinschaftskonto für verschiedene Zwecke verwenden: Haupt-Girokonto, Neben-Girokonto, gemeinsames Reisekonto oder auch WG-Konto (Wohngemeinschaft).

Bezüglich WG-Konto ist darauf zu achten, dass das Gemeinschaftskonto für eine Zweier-WG genutzt werden kann, aber nicht als Sammelkonto für eine größere WG.

b) Karten zum Konto

Jedem Kontoinhaber werden zwei Karten ausgestellt:

- Visa Card

- Girocard

Gebühren fallen nicht an!

Egal welche der vier Karten genutzt wird, jede Zahlung wird sofort vom Gemeinschaftskonto abgebucht. Was für eine wohltuende Übersichtlichkeit!?

c) Bargeld abheben

Kostenlos Bargeld abheben ist bei der ING einfach. Es gibt mehrere Möglichkeiten.

Mein Favorit ist das Abheben mit der Visa Card. Das können Sie weltweit an jedem Geldautomaten machen, der Visa Cards akzeptiert.

Das sind etwa 97 Prozent aller Automaten. Die Suche nach der passenden Partnerbank für kostenfreie Abhebungen entfällt freundlicherweise.

Die Limits sind: 50 Euro Mindest- und 1.000 Euro Höchstabhebebetrag.

Der Mindestabhebebetrag gilt auch für die Girocard mit der an den bundesweit rund 1.200 eigenen Geldautomaten der ING (häufig bei ARAL-Tankstellen und Saturnmärkten) kostenfrei Bargeld abheben kann. Sollte der Kontostand weniger als 50 Euro betragen, kann auch weniger abgehoben werden.

Wer weniger als 50 Euro abheben möchte aber mehr Geld auf dem Konto hat, nutzt die Girocard zum Abheben an den Kassen von: Aldi Süd, dm, Netto, Penny, Rewe, Toom. Ein Mindesteinkauf von 10 oder 20 Euro ist erforderlich. Das lohnt sich nur, wenn Sie sowieso einkaufen.

Beinahe überall Bargeld ohne Gebühr abheben!

Mit der Visa Card können Sie übrigens weltweit ohne Berechnung einer Abhebegebühr seitens der ING abheben. Allerdings kommt bei der Auszahlung in Fremdwährung (z. B. US-Dollar, Schweizer Franken) eine Gebühr für den Währungsumtausch in Höhe von 1,75 Prozent zum Tragen (Auslandseinsatzentgelt). Das haben Sie bitte bei Verwendung als gemeinsames Reisekonto im Blick.

d) Zugang zum Online-Banking und Banking-App

Jeder Kontoinhaber bekommt einen persönlichen Zugang zum Online-Banking. Dieser gilt natürlich auch für die Banking-App.

Die ING bietet ein umfangreiches und stabiles Online-Banking an. Ebenso ist die App ausgereift und ermöglicht wunderbar bequemes Banking von unterwegs.

e) Dispo

Ein weiterer Vorteil eines Gemeinschaftskontos ist die größere Kreditlinie. Bei der Berechnung der Höhe zählen beide Einkommen zusammen.

Die maximale Höhe beträgt 10.000 Euro, maximal das 3-Fache des gemeinsamen Netto-Einkommens.

Weiterer Vorteil der ING: Das Einkommen muss nicht als Gehaltseingang eingehen – wie beispielsweise bei der DKB. Es genügt, wenn das Gehalt per Lohnbescheinigung nachgewiesen wird! Kommen Ihnen jetzt Ideen? 😉

f) Bevollmächtigte

Falls gewünscht können noch bis zu 5 Bevollmächtigte dem Gemeinschaftskonto hinzugefügt werden. Bevollmächtigte können ebenso jeweils einen Zugang zum Online-Banking und eigene Karten bekommen.

Achtung: Bevollmächtigte sind keine Kontoinhaber. Sie dürfen nur im Auftrag und im Sinne der Kontoinhaber handeln. Beispielsweise könnte eine Tochter sich für das Konto der Mutter bevollmächtigen lassen, wenn die Mutter selbst nicht mehr so gut in Bankangelegenheiten ist. Das wäre auch eine Alternative zum Gemeinschaftskonto.

Großer Gestaltungsspielraum bei der ING!

g) Einzelkonto – Gemeinschaftskonto

Zusätzlich zum Gemeinschaftskonto kann jeder Kontoinhaber noch ein Einzelkonto bei der ING oder einer weiteren Bank aufmachen. Das ist beispielsweise sinnvoll, wenn man für den anderen ein Geschenk kaufen möchte. Wäre doch schade, wenn man bereits in den Kartenumsätzen „Victoria Secret“ lesen kann. 😉

bis zu 8 kostenlose Karten!

Voraussetzungen für die Kontoeröffnung

Die Voraussetzungen für eine erfolgreiche Kontoeröffnung bei der ING sind ähnlich wie beim Einzelkonto:

- Wohnsitz in Deutschland

- älter als 18 Jahre

- Bestehen der Bonitätsprüfung (⇝ keine negativen Schufa-Einträge)

Hinzu kommt:

- beide Kontoinhaber müssen den Erstwohnsitz an derselben Adresse haben!

Keine Voraussetzungen sind:

- familiäre Bindung zum anderen Kontoinhaber (keine Ehe, keine Partnerschaft notwenig)

Das heißt: Solange Sie unter derselben Adresse wohnen, können Sie ein Gemeinschaftskonto, mit wem Sie wollen, eröffnen! Wie Sie zueinander stehen, wird nicht geprüft und ist unerheblich!

Überlegen Sie es sich aber gut, mit wem Sie ein Gemeinschaftskonto eröffnen. Sie haben jeder die gleichen Rechte. Das heißt auch, dass ein Kontoinhaber die Möglichkeit hat, das Konto komplett abzuräumen.

Sie haben ebenso die gleichen Pflichten. Wenn ein Kontoinhaber das Konto überzieht, muss im Zweifel auch der andere für den Ausgleich sorgen. Das bitte vor der Kontoeröffnung bedenken.

In über 98 Prozent der Fälle geht die gemeinschaftliche Kontonutzung gut.

Kontoeröffnung

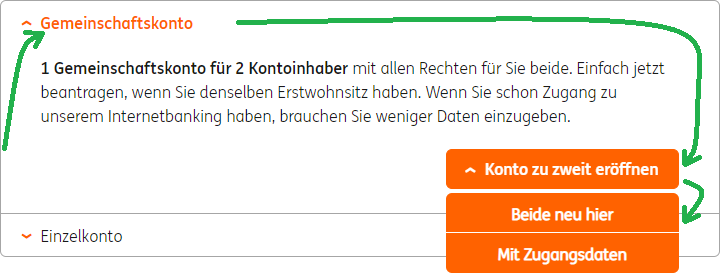

Die Kontoeröffnung eines Gemeinschaftskontos ist genauso leicht wie die Eröffnung eines Einzelkontos – der Unterschied ist lediglich, dass Sie zwei Personendaten angeben.

Als Erstes wechseln Sie auf die Seite der ING-Bank. Hier der Link auf die Kontoeröffnungsseite ► https://www.ing.de/lp/girokonto.

Es werden Ihnen dort nochmals die Vorteile wie kostenlose Kontoführung, Karten, Bargeldversorgung genannt und die Optionen angeboten, ein Einzel- oder ein Gemeinschaftskonto zu eröffnen. So sah das aus, als der Artikel erstellt wurde:

Falls beide künftigen Kontoinhaber noch nicht Kunde der ING sind, klicken Sie auf „beide neu hier“ und es öffnet sich der Online-Antrag. Benötigen Sie Hilfe beim Ausfüllen der einzelnen Felder? Hier für Sie eine detaillierte Anleitung.

Im Anschluss an den Online-Antrag werden Sie gebeten sich zu legitimieren. Das können Sie bequem per Videokamera tun (VideoIdent). Ein Smartphone genügt in der Regel. Alternativ können Sie das kostenlos in jeder Filiale der Deutschen Post unter Vorlage des deutschen Personalausweises oder eines Reisepasses erledigen (PostIdent).

Tipps zur Kontoeröffnung

Der wichtigste Tipp ist, die bonitätsstärkere Person als „ersten Kontoinhaber“ einzutragen. Wenn Sie nicht wissen, wer die bessere Bonität hat, nehmen Sie die Person mit dem höheren Einkommen!

Weitere Tipps

-

Jobwechsel

Ist ein Jobwechsel oder die Gründung einer Selbstständigkeit geplant, eröffnen Sie am besten das Konto noch im alten Job. Ein Job, den man schon ein paar Jahre macht, bringt am meisten Bonitätspunkte.

Der ungünstigste Zeitpunkt einer Kontoeröffnung ist die Arbeitslosigkeit. Hier kann man raten so lange abzuwarten bis ein neuer Arbeitsvertrag unterschrieben ist.

-

Umzug

Manchmal eröffnen Leute ein neues Konto umzugsbedingt, beispielsweise weil es die alte Bank nicht am neuen Wohnort gibt. Das kann Ihnen bei der ING künftig nicht passieren, weil es sich um eine Direktbank handelt. Dennoch: Beantragen Sie das Konto noch an Ihrer alten Adresse. Das längere Wohnen an einer Adresse bringt mehr Punkte als ein frischer oder häufiger Umzug. Ihre Adresse können Sie anschließend selbstständig im Online-Banking aktualisieren.

Ausnahme: Sie wissen, dass Sie in keiner guten Gegend wohnen und in eine wirklich bessere umziehen.

-

Auswandern

Eröffnen Sie auf jeden Fall vor dem Wegzug in Deutschland das Konto, denn die ING eröffnet nur Konten für Leute, die Ihren Erstwohnsitz in Deutschland haben. Bei einem Wegzug können Sie Ihr Girokonto behalten und bekommen die Folgekarten kostenfrei ins Ausland gesendet. Teilweise können sogar eingeräumte Kreditlinien weitergeführt werden.

-

Zwei Konten – welches zuerst eröffnen?

Falls Sie planen neben dem Gemeinschaftskonto auch ein oder mehrere Einzelkonten zu führen, empfiehlt es sich, zuerst das Gemeinschaftskonto zu eröffnen.

Fragen?

Haben Sie Fragen zur Kontoeröffnung oder Nutzung? Nutzen Sie gerne die Kommentarfunktion am Ende der Seite.

Unsere Community, mein Team und ich helfen sehr gerne Leuten, die bereits smarte Bankkunden sind oder sich zu welchen entwickeln. Sie dürfen unsere Arbeit gerne weiterempfehlen. Herzlichen Dank! 🙏🙃

Weitere Artikel über die ING

- ING im Auslandseinsatz

- Rahmenkredit der ING als Ergänzung zum Gemeinschaftskonto

- Konto bei der ING oder der DKB eröffnen?

Hier geht es zur Kontoeröffnung:

Erklärungsvideo vom Autor:

Bildmaterial Kopffigur: Pekchar, fotolia.com

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Hallo,

ein kleiner Hinweis für das Gemeinschafts-Konto. Wenn einer der Beiden sein Login vermasselt und gesperrt wird kann der Andere sich ebenfalls nicht mehr einloggen.

Die Diba sagt dazu folgendes. Das Konto könnte ja nicht wissen wessen Login nicht mehr geht und sperrt daraufhin für Beide den Zugang/Login.

Anrufen, neues Login/Zugang anfordern, das kommt für Beide neu! da der Zugang auch für Beide gesperrt wurde. Das hätte ich mir anders gewünscht.

Die Briefe mit den neuen Zugangsaten kommen aber sehr schnell.

Zur Not gibt es ja auch noch das Diba Telebanking, dazu muss man aber im richtigen Moment die Telebanking Pin wissen, nicht zu verwechseln mit den eigentlichen Zugangsdaten

Interessant, vielen Dank für diese Ergänzung!

Hallo

ich kann das so nicht bestätigen.

Zum einen verfügt jeder über einen anderen Login, so weiß die ING schon, wer sich einloggt, und zum weiteren, hat jeder (!) seine eigene TAN Liste, auch so ist gewährleistet, dass die Bewegungen auf dem Konto nachvollziehbar sind.

Kann es sein, dass es bei diesem Kommentar eher um „Bevollmächtigte“ handelt anstelle von „Gemeinsames Konto“?

Ich hatte mich selbst auch einmal gesperrt, der Zugang meiner Frau war weiterhin nutzbar.

Oh, Danke!

Wir buchen manchmal zwischen 2 ING Konten Geld.

Beim abgehenden Konto ist der Geldabgang sofort abgebucht und beim eingehenden Konto die Geldgutschrift sofort gebucht.Daher haben wir auf ein Gemeinschaftskonto verzichtet.

Ist dieser Buchungsvorgang auch bei anderen Banken so eingerichtet ?

tom

Es gibt Geldinstitute wie die Deutsche Bank, wo Überweisungen gesammelt und einmal in der Nacht (bei der Deutschen Bank dauert es von ca. 17:00 Uhr bis 08:00 Uhr am nächsten Tag) ausgeführt werden und das gilt für interne Überweisungen. Die Ausnahme ist nur die Echtzeitüberweisung, die unterhalb einer Minute und zu jeder Zeit ausgeführt werden muss. Diese ist aber fast überall kostenpflichtig, falls überhaupt angeboten, obwohl die Kosten für die Bank 0,5 Cent (ja 0,005 €) laut der EZB betragen. Die ING bietet diese Überweisungsart (noch) nicht an.

Bei der DKB und comdirect verhält es sich ebenso: institutsinterne Überweisungen werden innerhalb weniger Minuten gutgeschrieben.

Vermutlich ist das bei einigen (allen?) Banken so.

Ich glaube, dass zwei Fehler unterlaufen sind:

Bei der ING gibt es die Mindestabhebebetrag von 50 € für beide Kartentypen und bei allen Geldautomaten. (Der Sinn der Einschränkung bei eigenen Automaten erschließt sich mir nicht, aber wahrscheinlich geht es um eine einheitliche Regelung.)

Die Bank berechnet keinen Auslandseinsatzentgelt sondern nur eine Fremdwährungsgebühr. Das sind nicht gleiche Sachen. Das Auslandseinsatzentgelt bedeutet, dass auch eine Zahlung in Euro im Ausland (z. B. in Belgien) kostenpflichtig wäre. Die Fremdwährungsgebühr ist berechnet, wenn die Bezahlung auf eine andere als Euro Währung lautet. Der Ort spielt dabei keine Rolle, so auch eine Zahlung in z. B. US Dollar in Deutschland kostenpflichtig ist.

Ja, stimmt. Die Passage mit dem Mindestabhebebetrag habe ich überarbeitet vielen Dank!

Die Wörter Auslandseinsatzentgelt und Fremdwährungsgebühr werden häufig als Synonym verwendet. Im Preisverzeichnis spricht die ING von „Auslandseinsatzentgelt“ … und meint damit nicht Belgien sondern den Karteneinsatz in Ländern ohne Euro bzw. Transaktionen in Fremdwährung.

Das habe ich dort nun auch gesehen. In diesem Fall wäre es interessant herauszufinden, ob die Transaktionen in Fremdwährung in Deutschland dann kostenfrei wären. Schließlich kann man nicht wirklich einen Auslandseinsatzentgelt für eine inländische Zahlung erheben, oder? 😉

Kommt es bei dir vor, dass du innerhalb von Deutschland / Eurozone in Fremdwährung bezahlst?

Hallo, ich hatte entgegen der Empfehlung zuerst ein Einzelkonto eröffnet, danach, auch auf Grund der einfachen Art und der schnellen Zusendung von Karten etc, haben wir uns dazu entschieden ein gemeinsames Konto zu eröffnen. Da wir keinen Dispo o.ä. für unser Ausgabenkonto benötigen, verlief das alles problemlos und schnell.

Wir sehen in der Nutzung keinerlei Probleme, jeder kann über sein Smartphone einzeln Überweisungen ausführen und bestätigen.

Trotz des nicht beantragten Dispo o.ä.ist das Konto bei beiden in der Schufa eingetragen, aber das sollte nicht stören.

Da alles kostenfrei ist, kann ich das nur weiterempfehlen.

Super, herzlichen Dank für dieses Feedback!

Beim Einzel- bzw. Gemeinschaftskonto ist die DKB vorbildlich. ChipTan-Verfahren und PushTan-Verfahren haben unterschiedliche Zugangsdaten. Das ist anfangs lästig, da man sich diese merken muss. Aber wenn der Zugang durch Fehleingaben gesperrt ist, funktioniert immer noch der andere Zugang und man bleibt handlungsfähig. Die neue StartPIN für den gesperrrten Zugang kommt aber innerhalb von 3 bis 5 Tagen, so dass dann wieder beide Zugänge (ChipTAN und PushTAN) funktionieren.

Hallo, unter d.) steht, dass auch bei der ING einzelne seperate Zugänge vergeben werden, ich kann das bestätigen, dass ist so. Ebenfalls wird bei einer Sperre auch nur der jeweils gesperrte Zugang inaktiv. Tan ist für jeden einzeln, über die ING App hat ebenfalls jeder einen Zugang und eigene Zahlungsmöglichkeiten.

Ich möchte eine kleine Ergänzung aus steuerlichen Gesichtspunkten anbringen, da Gemeinschaftskonten in dieser Hinsicht nicht unproblematisch sind:

Aus den §§ 430 und 742 BGB geht die Annahme hervor, dass das Guthaben des Gemeinschaftskontos automatisch dem anderen Kontoinhaber zur Hälfte zusteht und somit zur Hälfte als Zuwendung an den jeweils anderen Kontoinhaber betrachtet wird. Diese „Zuwendungen“ unterliegen jedoch der Schenkungssteuer.

Der Freibetrag für Eheleute, der jedem Begünstigten zusteht und alle 10 Jahre erneut genutzt werden kann, liegt bei 500.000 Euro, bei nicht verheirateten Paaren (z. B. bei Nutzung als „WG-Konto“) beträgt der Freibetrag lediglich 20.000 Euro (§ 16 ErbStG). In 10 Jahren summiert sich das schnell zusammen!

Besondere Vorsicht ist daher geboten, wenn größere Beträge auf das Gemeinschaftskonto eingehen (Versicherungsleistung, Erbschaft, Abfindungen, Verkaufserlöse, etc.). Bei Eheleuten können schon Gehaltszahlungen problematisch werden, wenn ein Partner wesentlich mehr verdient als der andere. Am besten lässt man sich bei der Nutzung von Gemeinschaftskonto steuerlich beraten und setzt eventuell zusätzliche Verträge auf, um der Steuerfalle zu entgehen.

Ich bin gerade dabei, ein ING Girokonto zu eröffnen – es gibt dafür 50 € für mich und 20 € für einen Freund, der mich wirbt. Danach würde ich gerne das Tagesgeldkonto, das Depot, den Rahmenkredit und irgendwann im nächsten Jahr noch das Gemeinschaftskonto eröffnen – sofern möglich jedes Produkt mit einer Neukunden-Aktion, die man wohl auch dann nutzen kann, wenn man bereits ein Girokonto bei der ING hat. Meine Frage ist nun, ob man für ein Gemeinschaftskonto mit Giro- und Kreditkarte dann einen eigenen Login und einen eigenen Schufa-Eintrag bekommt? Bei der DKB bekomme ich für ein zweites Girokonto mit Kreditkarte (kein Gemeinschaftskonto) meines Wissens keinen Schufa-Eintrag. Ist das bei der ING beim Gemeinschaftskonto auch so? Habt ihr da Erfahrungen?

Sowohl DKB wie ING tragen weitere Konten (egal ob Einzelkonten oder Gemeinschaftskonten) in die SCHUFA ein, falls vorhanden inklusive eingeräumtem Disporahmen.

Ich habe bei der ING ein Einzelkonto und ein Gemeinschaftskonto und bei der DKB ein Einzelkonto und zwei Gemeinschaftskonten. Bei der DKB sind sogar die jeweiligen VISA-Karten zu den Konten eingetragen. Die Debitkarten der ING hingegen nicht.

Bei der DKB sind alle Konten unter einem Zugang zugänglich und ersichtlich, bei der ING bekommt jedes Girokonto einen eigenen Zugang. Man kann das zweite ING-Konto leider nicht einmal über das Multibanking hinzufügen.

Danke für Deine Antwort, Martin!