Geschäftskonto der Postbank eröffnen?

In den letzen 2 Jahren sind eine Hand voll Start-ups auf den Markt gekommen, die smartphone-basierend ein (zum Teil kostenloses) Geschäftskonto meist mit Mastercard anbieten. Wir haben uns alle angesehen!

Zudem haben wir uns die Geschäftskonten von Sparkasse, Volksbank und auch von der Deutschen Bank sowie Commerzbank angesehen. Letztendlich haben wir uns für die Eröffnung des Geschäftskontos bei der Postbank entschieden.

Nach eingehender Recherche und Ausprobierens haben wir uns für das Geschäftskonto der ► Postbank entschieden.

Warum?

Weil wir Fans der Postbank sind? Nein. Das sind wir bis heute nicht. Aber die Postbank kann ziemlich viel mehr, als was die Start-ups (aktuell) bieten und liegt preislich um einiges günstiger als die etablierten Konkurrenzbanken.

Zudem gibt es einen zentralen Unternehmerservice mit Leuten, die wirklich richtig Ahnung von Unternehmen und Rechtsformen haben. Das war eins der größten Defizite bei den anderen Banken.

Das schätzen wir besonders an der Postbank:

- Verhältnismäßig einfache Kontoeröffnung

auch auf Rechtsformen wie GmbH oder UG - Karten für Mitarbeiter

wir haben nur Girocards beantragt - Zugang zum Online-Banking für Mitarbeiter

interessant für Unternehmer, die am statt im Unternehmen arbeiten! - 5 × pro Monat gebührenfreie Bargeldeinzahlungen

an den Tausenden von Postschaltern - Portofreie Briefumschläge für Aufträge an die Bank, Überweisungsvordrucke etc.

- Geschäftskunden-Hotline

Montag bis Freitag von 8 bis 21 Uhr erreichbar - Sehr gutes Smartphone-Banking

- Auf Wunsch Kartenzahlungsterminals

Sind Sie Einzelkämpfer?

Falls Sie eine One-Man- oder One-Woman-Show sind und das auch bleiben möchten bzw. wenn Sie alleine ein nebenberufliches Business betreiben, benötigen Sie momentan wohl kaum die ganzen Geschäftskundenleistungen, wie sie die Postbank bietet. Dann können Sie auch ein Smartphone-Geschäftskonto, wie es ► Penta anbietet, nutzen. Wir werden vermutlich demnächst über Penta in einem separaten Artikel berichten.

Ausnahme: Bargeldeinzahlungen. Wenn Sie ein Geschäft mit Bargeld haben, ist es wirklich sehr vorteilhaft, in der Nähe einzahlen zu können. Das können die Smartphone-Geschäftskonten nicht leisten!

Unser eigenes Geschäftskonto bei der Postbank

Als Stammleser wissen Sie das, dass es unsere Art ist, Banken, Konten und Karten vorzustellen, die wir selbst erfolgreich nutzen. Da bildet das Geschäftskonto der Postbank keine Ausnahme. Im März haben wir für unser Aufsteiger-Business #1 das Konto selbst eröffnet und in den vergangenen Monaten angenehme Erfahrungen gesammelt.

Die Kontoeröffnung erfolgte auf eine juristische Person, eine GmbH.

Bevollmächtigt für das Konto ist die Geschäftsführerin der Firma und ich als Business-Angel, obwohl ich sonst keine offizielle Funktion im Unternehmen habe. Wir beide haben jeweils eine Girocard. Weitere Bevollmächtigungen und Girocards können jederzeit für weitere Mitarbeiter angelegt werden.

Praktisch: Es gibt Abstufungen für Mitarbeiter. Beispielsweise kann man für Mitarbeiter lediglich Einzahlungskarten ausstellen lassen. So können Mitarbeiter die Tageseinnahmen zum nächsten Postschalter bringen, ohne weiteren Zugriff auf das Geschäftskonto zu haben.

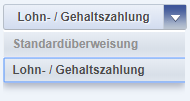

Auswahlmöglichkeit bei Daueraufträgen

Überweisungen und Daueraufträge an Mitarbeiter kann man eigenständig im Online-Banking als Gehaltszahlung codieren (damit der Mitarbeiter automatisch einen guten Dispo bei seiner Bank bekommt).

Diese eigentliche Selbstverständlichkeit war für meinen gestandenen Gewerbekundenbetreuer bei der Volksbank absolutes Neuland und musste mit ein bisschen Überredungskunst jedes Mal manuell über einen Techniker der Volksbank angelegt werden.

Wenn man mit der Geschäftskunden-Hotline der Postbank zu tun hat, hat man das Gefühl, als Unternehmer gleich verstanden zu werden. Die Mitarbeiter sind dort speziell auf Unternehmen geschult. Sie kennen sich aus und man spart sich gegenüber anderen Banken, wo jeder ein bisschen was mitmacht, viel Zeit und Nerven. Ich kann das so schreiben, weil ich seit mehr als 11 Jahren mit meinen Firmen bei diversen Banken Geschäftskonto-Erfahrungen habe!

Das, was die Postbank alles als Service-Unterstützung für Firmen bietet, nutzen wir bisher kaum. Noch ist unser Aufsteiger-Business klein und der Zahlungsverkehr übersichtlich. Aber wir haben gleich mit dem Postbank-Geschäftskonto die richtige Struktur für Erweiterungen aufgesetzt.

Derzeit nutzen wir vor allem:

- das Geschäftskonto als geschäftliches Girokonto

- die Postschalter – bei uns im Supermarkt – zur gelegentlichen gebührenfreien Einzahlung von Bargeld

- die Girocard für geschäftliche Einkäufe

- das Online-Banking, um zu prüfen, ob Zahlungen eingegangen sind, und zum Ausdrucken der Kontoauszüge für unsere steuerliche Buchhaltung

- anfänglich die Hotline für Fragen rund um die Kontoeröffnung und Einrichtung.

Zudem hat die Postbank eine ziemlich gute Banking-App … persönlich nutze ich Bankingapps aber selten. Warum auch, wenn ich so häufig am PC bin?

Wem kann man das Postbank-Geschäftskonto zur Eröffnung empfehlen?

-

Unternehmern, die mit juristischen Personen arbeiten (UG, GmbH)

In der Breite haben viele andere Banken Defizite in der professionellen Betreuung von Geschäftskunden. Natürlich, denn die Mitarbeiter einer Bank haben selten eigene Erfahrungen als Gründer oder mit GmbHs oder UGs gemacht.

-

Selbstständigen mit Bargeldverkehr und Kostenbewusstsein

Im Preisvergleich mit der Sparkasse und den Volksbanken bei uns vor Ort war die Postbank bei der Kontoführung, den Buchungsgebühren sowie den Gebühren für Bargeld deutlich günstiger als die Konkurrenz.

-

Wenn Sie gerne einen Ansprechpartner in der Filiale hätten

Natürlich können Sie das Geschäftskonto online eröffnen und bekommen bei Bedarf großartigen Support von der Geschäftskunden-Hotline. Aber wenn doch mal etwas persönlich zu besprechen ist, können Sie jederzeit in ein Finanzcenter der Postbank fahren.

Bei vielen Filialen ist der Filialleiter der Ansprechpartner für Geschäftskunden. Das war in unserem Fall in Memmingen sehr angenehm, denn wir wollten zur Abrundung des Bildes über die Postbank auch Erfahrungen mit der Filiale sammeln.

-

Wer mehr Professionalität als Geschäftskunde haben möchte

Im Gegensatz dazu, was ich bisher bei anderen Banken erlebt habe, hat sich die Postbank mit ihrem zentralen Geschäftskunden-Bereich sehr auf Unternehmer fokussiert. Diese Professionalität darf man nicht in jeder Filiale und auch nicht bei den Postschaltern erwarten. Aber der telefonische Service ist super!

Video zum Artikel:

Wenn ich wieder ein Geschäftskonto auf eine GmbH mit Bargeldverkehr und mehreren Mitarbeitern eröffnen würde, würde ich wieder zur Postbank gehen!

Das Geschäftskonto bei der Postbank kann aber auch für andere unternehmerische Konstellationen eine hervorragende Lösung sein, wie man im nachfolgenden Bericht eines unserer Stammleser sieht:

Erfahrungsbericht aus unserer Community

von Metin S.

von Metin S.

Ich bin aber trotzdem geblieben, weil ich mit der Postbank ansonsten sehr gut zusammengearbeitet habe.

Kredite waren nie ein Problem und wurden immer schnell und professionell bearbeitet. Meine private Hausbank, bei der ich schon seit über 30 Jahren Kunde bin, hingegen hatte für eine Kreditbearbeitung 7 Monate benötigt. Einen anderen Kredit hatten sie abgelehnt, während die Postbank kein Problem damit hatte.

Ich habe bei der Postbank seit Jahren denselben Kundenberater, mit dem ich sehr gut zusammenarbeite, wenn ich ihn brauche, der mich aber nicht ständig mit Angeboten nervt.

Alles in allem ist mir das dann doch die Kontoführungsgebühr wert.

Holvi und Penta habe ich mir angeschaut, kämen für mich aber schon alleine deswegen nicht in Frage, weil sie HBCI nicht unterstützen. Penta behauptet, es sei veraltet, aber es funktioniert eben mit jeder Software, und eine eigene Schnittstelle anzubieten und so zu hoffen, dass die Softwareanbieter diese unterstützen, ist für mich als Kunde nicht akzeptabel. Holvi hingegen erwähnt HBCI nicht einmal in der FAQ, obwohl dies sicher eine wichtige Frage ist. Die angebotenen Apps sind vielleicht nett, aber für die Kontoführung in einer Firma untauglich – es sei denn vielleicht, es handelt sich um eine echte 1-Mann-Firma, also eher richtig Freiberufler als Firma.

So, dass war meine Meinung zu diesem Thema. Ich hoffe, ich kann damit irgendjemandem weiterhelfen. 🙂

Möchten Sie den Artikel mit Ihren Erfahrungen ergänzen?

Dazu gibt es die Kommentarfunktion am Ende des Artikels. Vielen Dank für den smarten Austausch untereinander.

Eins noch: Kartenzahlungen annehmen!

Das Terminal zum Entgegennehmen von Kartenzahlungen haben wir nicht von der Postbank genommen. Seit Jahren habe ich recht gute Erfahrungen mit ► www.sumup.de – und was sich bewährt hat, bleibt erhalten. Don’t change a running system. 😉

Die Kartenzahlungen über Sumup werden uns 1–2 Tage nach der Zahlung automatisiert auf dem Postbank-Geschäftskonto gutgeschrieben. Ein hervorragendes Zusammenspiel. Danke!

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Ich hatte ein Geschäftskonto bei der Skatbank in Thüringen.

Das funktionierte immer sehr gut und war insbesondere im Vergleich zu den Filialbanken in Ortsnähe fast kostenlos.

Ich brauchte allerdings auch keine Kredite oder Factoring, Akkreditive, Bargeldtransaktionen, …

Die Skatbank ähnelt ein wenig der DKB, die es Freiberuflern nicht leicht macht.

Wertpapiergeschäfte würde ich bei der Skatbank nicht machen, hat aber in der Regel auch wenig mit einem Geschäftskonto gemein.

Auch von Vorteil ist, dass man meist auch am Samstag Schaltergeschäft bei der Postbank machen kann!

Ja, stimmt! Für einige von uns sogar ein fabelhafter Vorteil. 🙂

Braucht man wirklich noch Schaltergeschäfte? Persönliche Gespräche mit dem Banker kann ich noch nachvollziehen, aber wer gibt sich heute noch dem Aufwand von beleghaften Überweisungen hin? Selbst bei mehreren Unterschriften gibt es doch gute EBICS-Lösungen.

Skatbank als kostengünstige Volksbank hat definitiv Charme, da eben HBCI möglich ist, was bei den „kostenlosen“ wie Penta (die Variante für echte Firmen neben Kontist), Holvi und Fidor eben nicht angeboten wird.

Hängt natürlich auch immer von der Arbeitsweise ab. Arbeitet man zB sowieso mit einer Cloud-Lösung wie sevDesk kann man auch meist die „neuartigen“ Banken anbinden, die kein HBCI unterstützen.

Früher war die Deutsche Bank immer noch attraktiv, als beim Aktiv Business Konto die Grundgebühr ab 5.000 € Durchschnittsguthaben entfallen ist, denn das dürfte bei jeder GmbH zwangsweise herumliegen…

Ansonsten hängt es immer vom Geschäft ab, sprich wie viele Buchungen pro Monat (bei über 500 Stück kann z.B. auch die Commerzbank oder HVB attraktiv sein!) und brauche ich zusätzliche Leistungen (Kontokorrent, allgemeine Kredite u.ä.). Bei letzterem rückt der Preis der Kontoführung nämlich schnell in den Hintergrund! Auch wenn man als Unternehmer im privaten Bereich finanziell etwas vorhat, sollte man sich die Wahl des Geschäftskontos entsprechend überlegen. Dort sind schließlich alle Zahlen bekannt, sodass eine private Finanzierung nahezu immer einfacher wird!

Aus Erfahrung sind da Volksbanken/Sparkassen meist etwas flexibler, aber wenn alles stimmig ist, kann man auch mit den Großbanken gut hantieren.

Spannender Artikel und mal ein etwas anderer Blickwinkel: Zunächst hab ich gedacht, dass das was für eine Freundin von mir ist, da sie sich selbstständig gemacht hat, allerdings dann doch etwas kleiner als das, was hier angeboten wird. Daher: Wird im Hinterkopf für später behalten.

Super!

Hört sich alles gut und plausibel an, nur leider bezieht es sich ausschließlich auf Deutschland. Ich verstehe das ja, schließlich ist D mit seinen 80Mio Einwohnern ein riesiger Markt, aber es gibt auch diese kleine Alpenrepublik, wo es auch Menschen geben soll, die jeden Tag hart daran arbeiten, durch eigener Hände Arbeit/mit eigenen Ideen/Dienstleistungen ihr Auskommen zu sichern.

In dem Zusammenhang möchte ich aber auch lohnend erwähnen, dass der Link zu http://www.sumup.de immerhin ergab, dass man dort auch Österreich als Markt erkannt hat!

Übrigens: kleine Ergänzung zu Österreich: die hiesige Online-Bank easybank AG (Tochter der BAWAG/PSK) arbeitet (noch) mit der ehemaligen östrreichischen Postsparkasse (PSK) zusammen, d.h. man kann das Filialnetz der Post nutzen. Leider endet diese Zusammenarbeit in 2019 und mir als easybank-Kunde ist noch nicht klar, wie dieser Nachteil kompensiert werden soll.

@ Gerd Dümmler zur Easybank: Die Easybank erhöht in 2019 die Grundtarife auf € 18/Quartal. Mit Buchungsspesen werden es dann sogar bei einem 1-Mann Unternehmen mehr als € 100 werden. Leider gibt es (noch?) keine Smartphone-Bank mit österreichischer IBAN.

Bei Penta sind Freiberufler und Freelancer etc automatisch raus. Holvi ist im Prinzip absolut auf diese zugeschnitten, verlangt allerdings 29 Euro für die Karte. Viabuy ist wahrscheinlich riskant, da es nicht der Einlagensicherung angehört und verlangt auch viel für die Kontoeinrichtung und hat dann noch laufende Kosten für die Karten. Für mich als Freiberufler bzw Freelancer ist N26 erste Wahl.

War als Auslandsdeutsche 3 Jahre bei der Postbank, bzw bin es immer noch; Habe ein Geschäfts- als auch ein Privatkonto, beide habe ich jetzt zu Mitte Januar von der Postbank gekündigt bekommen, Begründung: gibt es nicht! Man beruft sich auf $19 wonach jederzeit von beiden Seiten das Konto gekündigt werden kann.

Finde das Verhalten der PB unverschämt, hatte nie ein minus, im Gegenteil, mein Einkommen ist jeden Monat im mittleren 5stelligen Bereich

Ja, ich muss nach 1,5 Jahren auch feststellen, dass Briefmarken stempeln und Bankgeschäft nicht zueinander passen.

Selbst der Filialleiter, im Prinzip der Einzige, der überhaupt etwas für Geschäftskunden vor Ort tun kann, nicht in der Lage ist sich in einfachste Sachverhalte reinzudenken und noch weniger Lust hat eine Herausforderung zu lösen.

Es wird auf die Geschäftskundenhotline verwiesen. Nach dem man alle möglichen Auswahl- und Werbesprüche über sich ergehen lassen musste, wird darauf verwiesen, dass Wartezeiten über 30 Minuten keine Seltenheit sind. Unglaublich!

Naja, nach 45 Minuten Wartezeit ging eine sympatische und freundliche Stimme ran und nach ein bisschen hin- und her haben wir die Herausforderung gelöst. Jetzt funktioniert das Konto wieder!

Warum tut man sich 45 min Wartezeit am Telefon an? Das vielleicht für einen Rentner noch ok, aber im Zusammenhang mit einem Business-Service einer Bank? Never ever!

Wenn man ein Problem gelöst haben möchte, wartet man. Das ist ja ein Kritikpunkt an der DKB, dass sie Wartende aus der Warteschleife herauswirft. Als Kunde mit einem Problem, steht man dann ganz bescheiden da. So war ich also froh, dass ich solange in der Warteschleife verbleiben konnte bis diese abgeräumt war.

Dennoch: Für eine Business-Hotline sind 45 Minuten eine Unglaublichkeit. Die Comdirect ist für mich das absolut leuchtende Vorbild mit – zumindest bei mir – in 90 Prozent der Fälle unter 20 Sekunden Wartezeit.

Hallo,

danke für deinen Beitrag.

Ich befinde mich in der Gründung einer UG und wollte über die Postbank nun ein Geschäftskonto Online beantragen. Nun hänge ich bei der Eingabe der WID oder der Steuernummer fest, welche ich noch nicht habe.

Das Finanzamt teilte mir mit, ich benötige erstmal alles (inkl. Konto) bevor mit eine Steuernummer für die UG zugeteilt werden kann.

Vielleicht könnt Ihr mir hierzu einen Tipp geben.

Vielen Dank im Voraus.

Ja, nehme ich als Frage mit in die Ausgabe unser nächsten Sonntagsmail. Bei mir ging das damals ohne amtliche Nummern, weil die bekommt man ja erst nach der Gründung und für die Gründung muss das Stammkapital eingezahlt bzw. überwiesen werden.

Ich denke, die eigene (private) Steuernummer tut es auch für die Postbank.

Überprüfen werden die das eh nicht.

Hinterher ändert man die Steuernummer.

ODER

Eine vorhandene Kontonummer reicht auch für das Finanzamt. Überprüfen werden die das eh nicht und mit Einzugsermächtigungen wäre ich erstmal vorsichtig – gerade bei Gründung sind die Finanzer manchmal überraschend gierig.

Hinterher ändert man die Bankverbindung.

Ich hatte vor kurzem ein ähnliches Problem – wir wollten ein Konto eröffnen für eine neu gegründete GbR. Bei der einen Bank gab es nur die Möglichkeit, alternativ die eigene, private Steuernummer einzugeben, ansonsten sperrte sich das Online-Formular und lies keine weiteren Eingaben zu.

Da ich meine eigene Steuernummer nicht so ohne weiteres hergeben wollte, habe ich daraufhin eine andere Bank ausgesucht. Dort bin fündig geworden: in einem Hilfedialog stand, daß man statt einer gültigen Steuernummer auch einfach eine „0“ (Null, ohne Anführungszeichen) eingeben könnte – das würde später automatisch aktualisiert. Das funktionierte dann auch.

Neugierig geworden habe ich das hinterher auch bei der ersten Bank probiert und siehe da: dort ging es auch… Zu spät…!

Klasse, Danke!

Welche Bank hast du dann gewählt?

Klasse, vielen Dank.

Der Wind dreht sich erfahrungsgemäß alle Jahre und so ist es auch mit der POBA. Ich wurde im Laufe meiner jahrzehntelanger Bankenerfahrung, als Schüler, als Student, als Angestellter und zuletzt als Selbständiger mehrmals von der POBA enttäuscht. Und hatte mich von denen das dritte Mal vor ca 15 Jahren bitter enttäuscht getrennt. Umso erstaunter war ich, den Artikel über die ach so tolle Entwicklung zur Geschäftskundenbank zu lesen. Dass Gregor/Richard somit eine Empfehlung ausgesprochen hat, sich die „neue Businessbank POBA“ als Unternehmer und Gründer mal näher anzuschauen. – Zuletzt merkte ich, dass der Artikel doch schon älteren Datums ist. Und dass sich der „Wind wieder einmal gedreht hat“. Im Herbst 2019 fällt die Empfehlung dann doch viel verhaltener aus.

Auch Deutsche Bank, Commerzbank, DKB, und andere haben Ihre Pflicht getan – und dürfen aus meiner ganz persönlichen Sicht gerne zurück ins Glied treten.

Der Bankenmarkt ist 2020 in turbulentem Umbruch. Das gilt selbstverständlich nicht nur für Geschäftskunden, sondern auch für Privatkunden, für Anleger, für Investoren. Die Neuerungen kommen, genauso wie es die Internetentwicklung, die Mobilfunktnutzung und die Softwareentwicklung vorgemacht haben, nicht mehr im Jahrestakt, sondern monatlich oder noch schneller. „Was neu ist, wird alt, und was gestern noch galt, gilt schon heut oder morgen nicht mehr“ sang Liedermacher Hannes Wader schon vor Jahrzehnten.

Ich lese hier seit bald 2 Jahren interessiert mit. Und ich habe hier schon MEHRERE sehr wertvolle Anregungen mitgenommen, hinsichtlich Prepaidkarten, Konten als Auslandsdeutscher, EU + CH mit und nun ohne GB, Konten im Ausland und vieles mehr. Mein Dank an Gregor/Richard und alle anderen fleißigen Beitragsschreiber !

Meine Empfehlung: Durchaus noch mehr den Finger in die Wunde legen, wenn sich „der Wind mal wieder dreht“. Wenn eine gestern empfohlene POBA heute schon wieder „weniger empfehlenswert“ ist – und das „aus Gründen“, die sich über die Jahrzehnte wiederholen, dann muss deutlich ausgesprochen werden, woran das liegt.

Ich habe auch Erfahrungen mit Banken in mehreren zu Deutschland benachbarten Ländern. Überwiegend als Geschäftkunde, der eben nicht nur in Deutschland wohnt und arbeitet, sondern „räumlich breiter aufgestellt“ ist.

Von vielen Banken war ich persönlich schon begeistert. Bis sich nach ein zwei Jahren die Unternehmenskultur (wieder mal) ändert und Dinge zutage treten, die „alle schon mal dagewesen“ sind. Beispiel die französischen Banken, e.g. Credit Mutuel. Man lese mal nach im französischen Wikipedia, was die schon alles getrieben haben. Beispiele die Schweizer Grossbanken – dito. Beispiel die alteingesessenen Deutschen Geldhäuser inkl. Handelsbank. Und so weiter.

Deshalb für mich die Fortschreibung der „Flaggentheorie“ (siehe auch den wichtigen Artikel hierzu auf dieder Plattform): Sich nicht nur in unterschiedlichen Ländern aufstellen, sondern auch bei unterschiedlichen Größenordnungen der Banken. Und unterschiedlichen Regionen, und Systemen. Systematisch diversifizieren und unabhängig machen von ALLEN.

Bisher hielt ich große Stücke auf die DKB und zwar nicht nur, weil sie hier immer wieder hochgelobt und empfohlen wird. Heute wollte ich dort eine Frage klären bevor ich die Entscheidung traf, ein Konto bei der DKB zu eröffnen. Warteschleife, dann Aufforderung die Telefonnummer für Rückruf anzugeben. Dieser Rückruf kam dann „irgendwann“ und wie befürchtet zu einem Moment, als ich gerade kurz nicht am Telefon sein konnte.

Ich wollte den verpassten Anruf zurückrufen und bekam die Mitteilung, dass diese Nummer gar nicht existiert.

Sorry, wenn eine Bank mich anruft unter einer falschen Nummer, dann ist es gleich vorbei. Nach meiner Erfahrung sind solche kleinen Hinweise die Spitze des Eisbergs.

DKB ist für mich damit „sofort raus“.

Und damit sich der Kreis meines Beitrages nun schließt: Ja, so war es auch mal bei der POBA. Es gab „kleine Unstimmigkeiten“ – dann konnte was nicht geklärt werden und ich „war draußen“. Dann kam ich zurück – und wieder dasselbe. Nach einigen Jahren beendete ich die Beziehung erneut. Und dann auch noch ein drittes Mal und dieses Mal dann mit einem Knall, einem wütenden Auftritt von mir in einer größeren POBA-Filale und Kündigung am Schalter vor Publikum. Und später konnte ich beobachten, dass auch andere, mir nahestehende Personen, Ärger mit der POBA hatten. Ätzende Abläufe, tagelange Kommunuikationsversuche, altgebackene Abläufe auf Briefpostweg und das im Jahr 2018/2019.

Endlich hatte ich es gelernt. Durch wiederholte Versuche wirds nicht besser. Wenn man nicht zusammen passt, soll man es lassen.

Und somit mein dringender Rat: Genaue Recherche im Internet, Testen mit geringem Risiko. Keine Bank ist die eierlegende Wollmilchsau. Aber wenn wesentliche Kriterien nicht erfüllt sind – und das erkennbar/recherchierbar über mehrere Jahre – dann gilt: FINGER weg. Keine Kompromisse. Es gibt genügend andere.

Das Forum hier liefert dazu einen wertvollen Beitrag. Danke dafür und weiter so.

Oh, vielen Dank für diesen wertvollen Beitrag! Sehr interessant 🙂

Zur Vollständigkeit für unsere Leser: Gestern habe ich den Kündigungsbrief für das Geschäftskonto bei der Postbank geschrieben. Die „Rechte-“ und „Zugriffsverwaltung“ für Geschäftskunden bei der Postbank ist so sicher, dass man nicht ins Online-Banking mehr reinkommt. Die Freischaltung für das BestSign habe ich in verschiedenen Kombinationen bestimmt 5 Mal beantragt. Kundenbetreuung in der Filiale ist super möglich, wenn es um Briefmarken geht. Aber bezüglich Handelsrecht und Unternehmensführung haben die Beamten und Angestellten der Postbank wenig Kenntnisse und auch wenig Verständnis. Bei der Geschäftskunden-Hotline ist das schon anders, aber diese ist so extrem schlecht erreichbar, dass man tatsächlich gut und gerne 30 Minuten in der Warteschleife hängt. Es werden Dinge besprochen und eingerichtet, die dann doch wieder nicht funktionieren.

Allgemein habe ich den Eindruck, dass sich Banken immer mehr von ihren Kunden entfernen und sich hinter den Vorschriften und „Sicherheit“ verschanzen. Abgesehen von unseren beliebten Direktbanken die noch Leute für den Kundenservice einstellen, stellen die anderen Banken hauptsächlich Leute für „Controlling“ und „Compliance“ ein. Das ist beinahe per Definition schon kundenfeindlich. Sonst wird ausgestellt, weil man viele Menschen in Banken nicht mehr gebrauchen kann. Die besonders Schlauen haben das bereits erkannt und sehen das als Chance in anderen Branchen zu gehen (und wenigsten noch eine gute Abfindung mitzunehmen). Mit den anderen haben wir zu tun, wenn wir mal bei den Warteschleifen durch kommen 😉 … und das Postbank-Geschäftskonto ist ja nun wirklich nicht kostenlos.

Hallo zusammen,

nach den beiden letzten Kommentaren bin ich nun nicht sicher ob die Postbank wirklich das richtige für mich ist. Kann natürlich auch nur eine Momentaufnahme sein.

Jedochwürde ich gerne eure Empfehlungen dazu hören, mit welcher Bank oder Banken ihr die besten Erfahrungen habt. Danke euch.

Geschäftskonto 10x individueller als ein privates Girokonto, deswegen ist es mit Empfehlungen stets a bissl schwierig. Wenn man nach dem Schulnoten-Prinzip geht, gibt es keine Bank wo ich Erfahrungen mit 1 oder 2 bewerten kann. Oft hängt es von den persönlichen Ansprechpartner ab, soweit sich das eine Bank noch leistet. Die Postbank tut es nicht. Interessant wären Erfahrungen mit den neuen Fintechs. Konten für Freiberufler und Selbstständige scheinen dir ja gut hinzubekommen. Beispielsweise N26. Wenn man für eine GmbH ein Konto haben will, wird es oft kompliziert. Bin aber gespannt, was sich entwickelt.

Ich bin dabei und werde auch über die Erfahrungen berichten. Mein aktueller Kandidat ist die Pentabank.

Meine Vorab-Fragen konnte ich gestern nach ca 1 Minute Wartezeit telefonisch besprechen und zufriedenstellend klären.

Meine Must haves:

* Gute Erreichbarkeit Berater – telefonisch / Email (gestern erfolgreich getestet)

* Überschaubare und verständliche Geschäftsbedingungen

* Klare Gebührenstruktur und Kosten im verhältnismäßigen Rahmen (kostenlos braucht es nicht zu sein) – max 20 EUR pro Monat nehme ich als Businesskunde in Kauf

* Nachvollziehbare Gebühren, keine Diskriminierung von Auslandskunden

* Bedienbarkeit (auch) über Onlinebanking im Browser & Desktop (weil ich parallel zum Banking oft noch pdf-Dateien offen habe sowie Emailclient und anderes und am großen Monitor Paste&Copy machen will oder muss, beispielsweise für längere oder kryptische Überweisungs-Betreffs

* Ausgabe der Kontobewegungen als EXCEL-kompatible csv-Datei – Zeitverlauf frei wählbar (es gibt tatsächlich noch Banken, die das nicht bieten)

* Schnelligkeit bei allen Abläufen inkl. Anmeldeprozedere – Ungeduld ist eine meiner Unternehmereigenschaften wenns ums Erledigen von reinen Routinen angeht, wie zum Beispiel Standard-Bankgeschäfte; und ich selbst habe meine Unterlagen beisammen, dann will ich auch, dass die Bank zügig arbeitet

* Selbsterklärende Menüs im Banking, Deutsch bevorzugt, Englisch umschaltbar oder nur Englisch kein Problem für mich

* Zielgruppe: Auch Kapitalgesellschaften wie GmbH & UG (warum sonst nennt man sich Business-Bank?)

* Keine komplexen Preisstaffelungen wie Anzahl der Buchungen, Kombinationen von diesem mit jenem – nervt nur und lenkt vom Business ab – Unternehmer sind keine Schnäppchenjäger und wollen ihr Business vorantreiben und sich nicht mit Peanuts aufhalten

* Keine überraschenden Extrakosten im Nachhinein – das stößt bitter auf und vernichtet sofort die Glaubwürdikeit

* Kreditkarte mit Bargeldbezug max 5 Euro über die „üblichen Geldautomaten-Kandidaten“ (darf auch Guthabenkarte sein)- Limit ein paar Tausend Euro zumindest gelegentlich einstellbar

* Bank-Card (ist oftmals integriert, darf aber auch extra sein).

* Sofortige Überweisungen jederzeit, wenn irgend möglich (o.k., meist reicht 1 Tag Transfer auch schon)

* Schufafreiheit

* Europäische, optimalerweise deutsche, Einlagensicherung (falls ich Rücklagenkonto und Tagesgeld nicht anderswo führe – beim täglich genutztenBanking ist nicht mehr drauf als aktuell benötigt – das wäre im Falle eines Crash verkraftbar)

* europaweit, besser weltweit einsetzbar – Erreichbarkeit ebenfalls

Nice to have:

* Bedienbarkeit über Apps – benötige ich später mal

* Schnittstelle zu DATEV&andere – benötigt mein Steuerberater später mal

* Kostengünstig (ja, solange glaubwürdig) – kostenlos (ja, solange man nicht an anderer Stelle ausgenommen wird)

* Tagesgeld, Rücklagenbildung etc – mehrere Konten bzw Unterkonten – fördert die Überschaubarkeit und den Transfer zwischen den verschiedenen Sparten

* Fremdwährungen – benötige ich sehr selten, kann aber hilfreich sein

* EC-Karte für Deutschland (wird manches mal benötigt, weil es tatsächlich noch kreditkartenfreie Lieferanten gibt – kann ich aber anders lösen)

* Virtuelle Kreditkarte (manches mal angenehm, kann ich aber auch anders lösen)

* kleiner Kreditrahmen (manches mal angenehm, kann ich aber auch anders lösen)

* Paypal- & Amazon &-ähnliche kompatibel als Kreditkarte oder virtuelle Kreditkarte (es gibt tatsächlich welche, welche von den „Riesen im Netz“ nicht akzeptiert werden)

Das sieht sicher „überschaubar“ aus – alle „Must haves“ bei einer einzigen Bank zu vereinen ist dennoch schwierig.

Nach meiner bisherigen Recherche bietet die Pentabank dies.

Die Postbank war auch mein erstes Geschäftskonto. Ich kündigte sofort nach folgendem Vorfall:

In einem Postbankbrief (war damals so) tütete ich einen Scheck über 6400DM und einen Überweisungsauftrag über 6DM ein. Guthaben war 5DM.

Ein paar Tage später bekam ich den Überweisungsträger, einen Kontoauszug mit den gutgeschriebenen 6400DM und einer Strafgebühr für „versuchte Kontoüberziehung“.

In den letzten Jahren hatte ich als Freiberufler ein Geschäftskonto bei der Skatbank in Thüringen.

Reiner Zahlungsverkehr, keine Kredite oder Auftragsfinanzierungen oder Geldanlage.

Ich war stets zufrieden.

Dies war bis auf die Geld-Beträge exakt der gleiche Ablauf bei mir, noch zu DM-Zeiten. Mein „zweiter Durchgang“ mit der POBA (siehe meinen gestrigen Beitrag hier).

Es waren die Zeiten, als alles noch per portofreien blauen Bankbriefen mit den Überweisungsformularen drin ablief. Ich hatte an die zuständige Hauptfiliale, wo mein Konto angesiedelt war, ein Kuvert mit zig kleineren Überweisungen aber auch einer ordentlich großen Gutschrift gesendet. Und bekam den Vorgang unerledigt „mangels Deckung“ zurück. Manuell bearbeitet – und mich als Kunden ins Messer laufen gelassen.

Die ausgefüllten Formulare waren futsch und hätten allesamt von mir neu ausgefüllt werden müssen – waren so circa 20 Stück. Dazu der Ärger mit den Zahlungsempfängern, welche auf ihr Geld warteten.

Erbost rief ich noch am gleichen Abend bei der Kundenbetreuung der POBA an. Die Hotline-Gruppenführerin war noch da und nahm sich der Sache an. Eine hochengagierte Frau die sehr kundenorientiert war. Ich sollte sogleich die gesammelten Durchschläge der ausgefüllten Formulare an Sie per Fax senden. Noch in gleicher Nacht tippte sie alles ins System ein und die Zahlungen wurden gleich am nächsten Morgen ausgeführt.

Bald darauf wurde sie „gemobbt und in den Vorruhestand geschickt“. Damals baute die POBA die Standorte drastisch zurück und strukturierte um. Wer nicht bereit war, an einen 70 Kilometer entfernten Arbeitsplatz umzuziehen flog raus. Und „kundenorienterte Mitarbeiter“ brauchte man sowieso nicht. War denen oben ein Dorn im Auge. Ich lernte die Dame tatsächlich später persönlich kennen und erfuhr, was da im Hause POBA so abging.

Wie es der Zufalls so wollte, lernte ich einige Jahre später in einem Bistro um die Ecke des ehemaligen POBA-Standortes wieder jemanden kennen. Jawoll, es war die frühere Vorgesetzte, welche die Entlassungen auf Weisung von weiter oben umgesetzt hatte.

Nur – jetzt war sie selbst dran. Sozusagen „der letzte Mohikaner“ am Standort. Auch sie mußte gehen – und wurde vom nächsthöheren Chef „gemobbt und in den Vorruhestand geschickt“. Same procedure.

Mein Kontakt zu den Beteiligten besteht natürlich nicht mehr. Hängen geblieben ist bei mir aber, dass dies ein unmenschlicher Arbeitgeber war. Und wenn ich nochmal ein Jahrzehnt später mitkriege, dass nicht nur „Richard/Gregor“ sondern auch Personen, die ich persönlich kenne, über Wochen nicht mehr an ihr Konto kommen, weil irgendeine Prozedur aufgesetzt wird, nicht funktioniert, nochmal eingegeben wird und wieder nicht funktioniert und so weiter …..

Dann merke ich: Es hat bei der POBA zwar eine Änderung der Abläufe von Papier nach Internet stattgefunden. Aber sonst hat sich nicht viel geändert. Die Umstrukturierung interessiert – der Kunde nicht.

Deutsche Bank jetzt ? Da habt ihr euch was schönes angelacht. Viel Spaß bei der Fortsetzung der Umstrukturierung! Ein „Jahrhundertwerk“.

Die Businesskunden mit etwas Anspruch an die Abläufe und auch die Privatkunden mit etwas moralischem Anspruch und Selbstwertgefühl wollen was anderes.

Und die Konkurrenz ist so groß ! Ich wollte nicht in POBA-Aktien investieren. Maximal schreibe ich hier zwei, drei Beiträge um zur Vorsicht zu mahnen. Ich jedenfalls gebe mein Geld in andere Hände. Und Zeit, sich um Banken zu kümmern, ist genauso Geld wie der Schein in meinem Geldbeutel.

Während ich schrieb —- lief eine Rückfrage von mir bei PAYPAL. Gestern war durch einen Softwarefehler (wiederholt übrigens) bei der bezogenen Bank eine Lastschrift von PAYPAL nicht ausgeführt worden. Ich habe das heute morgen erfahren und sogleich repariert, d.h. überwiesen.

Binnen Minuten hat PAYPAL geantwortet und geschrieben: „Alles gut – kein Problem.“

So geht Kundenservice – man mag zu PAYPAL stehen wie man will. Aber solche Unternehmen machen in Bezug auf Kundenkommunikation vieles besser als „die Saurier von gestern“. Und die machen meiner Meinung nach künftig das Geschäft.

Ich habe vor 1 Woche bei der Postbank einen Antrag fuer die Eroeffnung eines Geschaeftskontos fuer eine Firma gestellt, die sich momentan im Prozess der Umfirmierung von einer vor ca. 2 Jahre gegruendeten UG zur GmbH bei gleichzeitiger Namensaenderung befindet. Das Kapital von EUR 25.000,- ist eingezahlt. Ich bin Geschaeftsfuehrer und Alleingesellschafter. Meine persoenlichen finanziellen Verhaeltnisse sind gut bis sehr gut. Am Freitag wurde mir telefonisch mitgeteilt, dass der Antrag auf Kontoeroeffnung von der Zentrale abgelehnt wurde. Gruende wurden mir (bisher) nicht genannt. Hat jemand eine Idee, welche Gruende fuer die Ablehnung eine Rolle spielen koennen? Gibt es ein Einspruchsrecht?