3 Geheimnisse für DKB-Neukunden

Manchmal kann man in Foren lesen, dass einige Neukunden der DKB unzufrieden sind, weil ihre Visa Card mit einem vorerst kleinen Limit ausgestattet ist oder eine temporäre Sperre bei der Kreditkartenzahlung vorkam.

Gregor, Autor und intimer Kenner der DKB.

So kam die Vermutung auf, dass es bei der DKB zwei Klassen von Kunden gebe. Bei einigen Banken – beispielsweise bei der Comdirect – gibt es First-Kunden und normale Kunden.

Auch Cortal-Consors unterteilt seine Kunden in Klassen. Das machen übrigens auch andere Unternehmen außerhalb des Bankensektors.

Die DKB macht es nicht! Bei der DKB gibt es keine über- oder untergeordnete Kundenklasse. Die einzige Unterteilung, die es dort gibt, sind Kontoinhaber mit Wohnsitz in Deutschland und Kontoinhaber mit Wohnsitz außerhalb. Die Ursache liegt in der Komplexität der Kontobeantragung und nicht zuletzt gibt es einen steuerlichen Hintergrund.

Erfahren Sie hier erprobte Strategien, um der Bank zu zeigen, dass Sie ein „sicherer“ Kunde sind.

Damit Sie zu den glücklichen Kunden der DKB gehören, verrate ich Ihnen meine „Geheimnisse“ über die DKB. Es handelt sich dabei um erprobte Strategien, der Bank zu signalisieren, dass man ein „sicherer“ Kunde ist.

Kaum der Öffentlichkeit bekannt …

Es gibt nämlich einen Fakt, der der Öffentlichkeit kaum bekannt ist: Banken (nicht nur die DKB, auch andere deutsche Direktbanken) sind regelmäßig Angriffsziel von Kriminellen. Aufgabe der Bankmitarbeiter und der technischen Systeme ist zu unterscheiden, ob sie es mit einem echten Kunden oder mit einem Betrugsversuch zu tun haben.

Gerade in der Anfangszeit, in der die Bank keine Erfahrungswerte über den Kunden und sein Zahlungsverhalten hat, ist Vorsicht und ein hohes Maß an Fingerspitzengefühl gefragt. Als Bank möchte man nämlich neue Kunden nicht vergraulen.

Dass dies der DKB im Großen und Ganzen gelingt, zeigt die Kontinuität: Seit 1998 wird das DKB Cash als kostenloses Internet-Girokonto mit weltweiter kostenfreier Bargeldabhebung angeboten – ein absoluter Vorreiter der Branche und ohne Neukundenaktion dauerhaft an der Spitzenposition.

Fall 1: Susi will kostenlos im Urlaub Bargeld abheben

Susi plant mit ihrer Freundin einen ausgedehnten Spanienurlaub. Von ihr erhält sie auch den Tipp mit der DKB Visa Card und dem gebührenfreien Bargeldabheben. Als Studentin geht ihr Kontoantrag ohne Rückfragen schnell durch und sie freut sich, dass sie kurz vor der Abreise Kreditkarte und PIN in der Post hat.

Oft wird das DKB-Konto erst kurz vor dem Urlaub beantragt bzw. die Nutzung startet mit einer Auslandsreise.

Sie nimmt die Karte mit in den Urlaub. Das erste Mittagessen am Plaza de Sol bezahlt sie mit der Visa Card und freut sich, wie gut alles klappt. Auch die erste Bargeldabhebung am Flughafen funktioniert einwandfrei.

Doch als sie ihren Mietwagen für einen Tagesausflug an die Nordküste bezahlen will, wird die Zahlung abgelehnt. Auch beim zweiten Versuch wird die Transaktion nicht ausgeführt … Enttäuschung verdrängt die anfängliche Freude!

Hintergrund zum Fall

Vor jeder Kontoeröffnung führt die DKB eine Bonitätsprüfung durch. Wie auch jede andere deutsche Bank fragt sie die Schufa-Daten ab. Bei einer Studentin, die bisher nicht viel im Wirtschaftsleben (Bankkonten, Kreditkarten, Kredite, Verträge mit Nachkasse beispielsweise Mobilfunkverträge) aufgetaucht ist, gibt es nicht viele Informationen. So ist es schwer, die Bonität zu bewerten.

Die DKB richtet ihr ein Konto mit voller Funktion (alle Kunden werden gleich behandelt) ein, setzt aber die Limits eng. Das können beispielsweise in der Anfangsphase 100 Euro Kreditkarten-Limit und zusätzlich ein Dispo-Kredit von 100 Euro sein. Andere Banken geben Studenten generell keine Kreditlinien!

Susi ist – vielleicht mit dem Gedanken, dass es sich ja um eine Kreditkarte handelt, deren Umsätze man erst später bezahlen braucht – in den Urlaub gereist. Zahlt man kein Geld auf das Konto ein, ist das Kreditlimit schnell erreicht. Zudem könnte das Betrugsfrühwarnsystem der Bank anschlagen, wenn die Kreditkarte nach Deutschland versendet wird und dann erstmals in Spanien zum Einsatz kommt.

Tipp: Wenn Sie eine Auslandsreise planen, gerade in exotische Länder wie beispielsweise Mexiko oder die Ukraine, dann teilen Sie das der Bank per Telefon oder E-Mail mit. Diese Information wird für den Reisezeitraum hinterlegt und reduziert das Risiko einer temporären Kartensperrung.

Lösung

… ideale Karte für einen Urlaub, aber Konto und Karte sollten vorab passend eingerichtet sein.

Haben Sie die DKB Visa Card kurzfristig beantragt, um in Ihrem Urlaub von der Funktion, gebührenfrei Bargeld abzuheben, Gebrauch zu machen, ist es sinnvoll, Guthaben auf die Karte zu überweisen.

Das funktioniert analog zu Prepaid-Kreditkarten. Sie überweisen die geplante Summe auf das DKB-Girokonto und buchen intern im Online-Banking-System die Summe auf die Kreditkarte um. Planen Sie für die Überweisung und die Umbuchung jeweils 1–2 Banktage ein.

Über eingezahltes Geld auf der Kreditkarte können Sie immer verfügen. Haben Sie als Neukunde beispielsweise eine anfängliche Kreditlinie von 100 Euro (die Kreditlinie kann man jederzeit im Online-Banking abfragen) und überweisen 2.000 Euro, liegt ihr Verfügungsrahmen bei 2.100 Euro.

Bitte beachten Sie unsere Übersicht mit den maximalen Verfügungslimiten.

Hätte Susi noch vor Abreise ihr Kreditkartenlimit geprüft und ggf. eine Einzahlung vorgenommen, wäre sie vermutlich die glücklichste DKB-Kundin. Kostenfreie Bargeldabhebungen, sooft sie will, und natürlich das problemfreie Bezahlen des Mietwagens sowie die Hinterlegung der Mietwagenkaution auf der DKB Kreditkarte wären möglich gewesen.

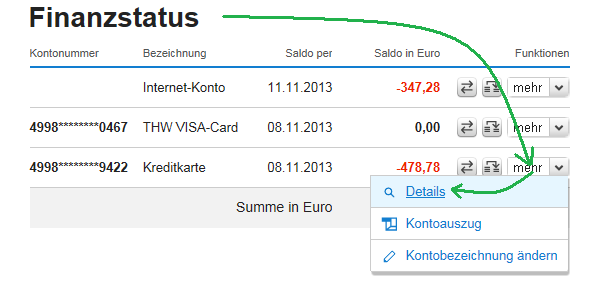

Kurzer Login ins Online-Banking hilft:

Einloggen und im Bereich Finanzstatus in der Spalte Funktionen auf mehr und dann Details klicken.

Eine neue Seite öffnet sich:

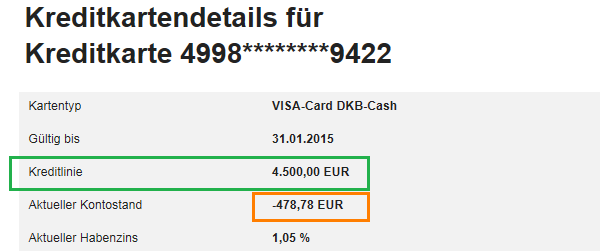

In diesem Beispiel liegt ein Gehaltseingang vor; man sieht es an der Kreditlinie von 4.500 Euro (grün). Bereits verbraucht sind 478,78 Euro (orange). Der Kunde kann in diesem Monat noch gut 4.000 Euro nutzen.

Bei DKB-Neukunden könnte hier stehen: Kreditlinie 100 Euro – aktueller Kontostand 2.000 Euro (bei entsprechender Einzahlung von Guthaben). Zusammen wären dann 2.100 Euro verfügbar.

Das anfänglich niedrige Kartenlimit lässt sich durch Einzahlung / Überweisung erhöhen.

Fall 2: Michael will sofort sein Girokonto wechseln

Michael hat über unseren Kontovergleich entdeckt, dass er bei seiner bisherigen kontoführenden Banken verhältnismäßig hohe Gebühren für eine schlechtere Leistung bezahlt. Er will komplett zur DKB wechseln und sein altes Girokonto mit Kreditkarte schnellstmöglich abstoßen.

Michael ist privat viel unterwegs und ist es gewohnt, auch größere Summen mit der Kreditkarte zu bezahlen. Sobald der erste Gehaltseingang auf dem DKB-Konto eingegangen ist, passt der Bankcomputer automatisch die Kreditlinie für Girokonto und Kreditkarte an.

Sollten andere Bonitätskriterien (Schufaabfrage!) nicht dagegen sprechen, darf man mit etwa der doppelten Gehaltssumme rechnen. Auf Antrag lässt sich diese bis auf die dreifache Höhe heraufschrauben.

Hintergrund zum Fall

Da Konto und Karte gebührenfrei sind, hat die DKB nur zwei Möglichkeiten, um am Kunden zu verdienen:

- der Kunde zahlt mit der Kreditkarte (die Bank verdient an den Gebühren, die der Händler dafür bezahlen muss)

- die Bank verdient an den Dispozinsen (diese sind verhältnismäßig günstig für den Kunden, liegen jedoch weit über dem Guthabenzins, so dass die Bank ein Geschäft macht, wenn Sie im Minus sind)

Dies ist vielleicht auch ein Grund, warum es das DKB Cash grundsätzlich mit Kreditlinie gibt. Aber es wird niemand gezwungen den Kredit zu nutzen. Auch kann man über den Kundenservice die Kreditlinie herabsetzen lassen.

Lösung

Michael möchte sofort mit der DKB Visa Card seine alte Kreditkarte ersetzen. Er will nicht abwarten, bis die Personalabteilung im nächsten Monat sein Gehalt auf das DKB-Konto überweist und sich dann automatisch der Verfügungsrahmen anpasst.

Michael arbeitet als Hubschrauberpilot. Nachdem er seinen Gehaltsnachweis zur DKB gesendet und ankündigt hat, dass ab dem nächsten Monat die Gehaltszahlung umgestellt wird, erhält er sofort einen Verfügungsrahmen, mit dem er bis zum Gehaltseingang gut auskommt.

Nach unserer Erfahrung hat er große Chancen, sofort einen entsprechenden Verfügungsrahmen auf Konto und Karte zu bekommen, wenn er eine Kopie der letzten Gehaltsabrechnung dem Antrag auf Kontoeröffnung beilegt oder ihn per E-Mail an die Bank sendet.

Wenn jemand sich für die DKB als Hauptkontoverbindung mit Gehaltseingang entscheidet, wird die DKB ihm den Wechsel mit Einrichtung eines entsprechenden Verfügungsrahmens so einfach wie möglich machen. Jedenfalls ist uns so ein positiver Fall bekannt, in dem das Limit mit Wirkung zum nächsten Tag angehoben wurde …

… zwar noch nicht auf die 3-fache Höhe, aber so, dass das neue Konto so genutzt werden konnte wie das alte.

Fall 3: Franzi und Alexander benötigen sofort viel Bargeld

Franzi und Alexander bevorzugen es, ins Allgäu zu reisen. Das tun sie seit ihrer Hochzeitsreise jedes Jahr. Immer für gut eine Woche im Sommer. Auf einer Autoausstellung für Oldtimer hat sich Franzi unsterblich in eins dieser alten Fahrzeuge verliebt und ihrem Alexander das Versprechen abgerungen, es zu kaufen.

Allerdings akzeptiert der Verkäufer, ein älterer Herr, nur Bargeld. Doch woher jetzt 4.900 Euro in bar nehmen?

Können Franzi und Alexander diesen gut erhaltenen Oldtimer mit Hilfe der DKB noch am selben Tag in bar bezahlen?

Lösung

Rufen Sie bei der DKB an. Die DKB ist telefonisch rund um die Uhr erreichbar. Schildern Sie ihre Situation und bitten Sie darum, das Tageslimit anzuheben, damit Sie die 4.900 Euro abheben können.

Im Fall von Franzi und Alexander hat es geklappt, weil Alexander seine Visa Card als Sparcard nutzt. Guthaben auf der Visa Card wird fair verzinst. Die Zinsen werden sogar monatlich gutgeschrieben. Als Kunde kann man jeder Zeit über seine Ersparnisse verfügen.

Der Kundenservice stellte für die nächsten zwei Tage temporär ein Tageslimit für die Automatennutzung von 5.000 Euro ein. So gelang es den beiden noch am selben Tag, die 4.900 Euro in bar abzuheben.

Zwar mussten sie dazu mehrere Geldautomaten nutzen, weil auch die ausgebenden Automaten mit Limits arbeiten, doch am Ende des Tages konnten Sie ihren Oldtimer kaufen und waren glücklich. Es war übrigens ein Samstag, an dem andere Banken geschlossen haben.

Als DKB-Kunde war es kein Problem, diesen spontanen Autobarkauf zu meistern.

Zusammenfassung

Die DKB gehört zu den besten deutschen Direktbanken, wenn sie nicht sogar die beste überhaupt ist! Die Kontoeröffnung ist ziemlich einfach. Allerdings sind die Kreditlinien – die es bei anderen Banken entweder überhaupt nicht oder nur nach entsprechender Sicherheit gibt – zum Anfang niedrig.

Anfangs niedrige Kreditlimits.

Das gehört zum Risikomanagement der Bank und liegt im Interesse aller Kunden. Denn wenn die Bank zu viele Kreditausfälle hat, kann sie unmöglich so ein geniales, kostenloses Konto mit weltweit kostenfreier Bargeldabhebung anbieten.

Mit Ihrem Nutzungsverhalten können Sie der Bank signalisieren, dass Sie ein „sicherer“ Kunde sind, indem Sie das Konto und die Karte regelmäßig nutzen.

Zum Schnellstart empfiehlt es sich, zuerst Geld auf die Karte einzuzahlen (= Erhöhung des Verfügungsrahmens) oder den Gehaltseingang auf dieses Konto zu legen.

Natürlich kann das DKB-Konto ebenfalls als Nebenkonto nur für Urlaubsreisen genutzt werden und sonst ungenutzt bleiben. Überprüfen Sie jedoch vorher die Höhe des Verfügungsrahmens und zahlen ggf. vorab die entsprechende Summe ein.

“Jetzt DKB-Cash beantragen”

Probleme oder Fragen zum DKB-Konto? Bitte hier posten. Antwort erfolgt kurzfristig!

⇒ zur Anmeldung

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Hallo Herr Janecke,

mir gefallen die drei obigen Fallbeispiele ausgesprochen gut und ich finde es klasse, wie Sie die Vorteile herausgestellt haben und natürlich die Vorteile an sich und die „DKB-Geheimnisse“ finde ich spitzenmäßig.

Ganz große Klasse. Besonders das Beispiel mit dem Oldtimer hat mir gut gefallen. Das besondere an der Geschichte ist natürlich der Tag. Habe gerade mit jemanden darüber diskutiert und bin der Meinung, dass es an einem Samstag keine normale Bank machen würde. Bei meiner damaligen Filialbank war ab 18 Uhr werktags „Schicht im Schacht“ und am Wochenende kam eine nette Bandansage. Wenn man das Online-Banking gesperrt war oder ähnliches musste es warten… – Und Limiterhöhungen so schnell. Niemals. Alles total kompliziert und vorallem war fast alles nur über eine „Kundenberaterin“ möglich. Absoluter Horror.

DKB – das ist meine Hausbank im Internet.

Viele Grüße an die Freude der DKB. 🙂

Hallo Gregor,

herzlichen Dank für die guten Tipps. Wir sind seit vielen Jahren zufriedene Kunden der DKB und empfehlen allen unseren Bekannten diese Bank, weil zum einen alles kostenlos, zum anderen auch wirklich alles so schön unkompliziert ist.

Beste Grüße

Thommy

Hallo Thommy,

über diese tolle Feedback freue ich mich,

Vielen Dank!

Gregor

Bin mir nicht ganz sicher, ob ich dich richtig verstanden habe.

Du bist Neukunde, hast 4000 Euro aufs Konto überwiesen und willst mit der Visakarte 500 Euro abheben. Dein Kartenlimit ist jedoch bei 100 Euro angesetzt.

In diesem Fall musst du Geld von deinem Girokonto auf die Kreditkarte übertragen. Das geht unter „Überweisung“. Solltest du 500 Euro auf deine Kreditkarte übertragen, kannst du dann mit Kartenlimit insgesamt 600 Euro abheben. Hast du vorher beispielsweise vorher mit der Visa einen Einkauf von 10 Euro getätigt, kannst du nur noch 590 Euro abheben. Deine VISAkarte ist also so eine Art Prepaid- und Kreditkarte in einem. Guthaben + Kartenlimit = Geld zur Verfügung.

Ich gebe zu, dass ist von Seiten der DKB nicht gut vermittelt und könnte wesentlich besser erklärt werden. Es würde mich nicht wundern, wenn ein Großteil der Kunden erst über Richards Seite erfahren, wie es funktioniert. Wenn man es aber einmal verstanden hat, ist es aber recht angenehm bei der Handhabung, weil man eben auch mal schnell große Einkäufe bezahlen kann, ohne das Kartenlimit zu verändern.

Viele Grüße

MArcel

Sehr geehrter Herr Janeke,

sie schreiben sehr viel über verschiedenen Webseiten zum Thema „DKB“.

Ich bin selbst Kundin und bei mir sah es so aus:

-Gehaltseingang von mir und meinem Mann

-Dispo 4.300€

-Kreditlinie 2.000€

Ende November wurde die Kreditlinie gestrichen, sofort dem Girokonto belastet

Nach kurzer Kommunikation mit der Bank folgender Vorschlag

1.Erhöhung des Dispokredits auf den aktuellen Stand (6.560€)

2.Reduzierung des Dispokredits zum 30. des Monats um 150,00 Euro bis zu einer Höhe von 500,00 Euro beginnend ab dem 30.12.2014.

3.Wiedereinrichtung eines Kreditkartenlimits in Höhe von 500,00 Euro.

Derzeitige finanzielle Situation auf dem Konto:

Girokonto: -5.345€

Visa-Card: -500€

Hinweis von Bank: „Sicherlich ist es Ihrer Aufmerksamkeit entgangen…“ (der weitere Wortlaut ist Ihnen sicherlich bekannt)

Bei all Ihren Erfahrungen, würde ich gern mal Ihre Meinung oder Lösung dazu erfahren.

Nach meiner Einschätzung habe ich derzeit mein Konto nicht über den Rahmen bzw. Bedingungen überzogen.

Mit freundlichem Gruß

S. Bolt

Noch eine kurze Korrektur (Schreibfehler) zu meiner derzeitigen Situation:

Das Girokonto ist derzeit mit – 6.455€ belastet

Es sieht so aus, dass sich Ihr Konto am oberen Rand des genehmigten Kreditrahmens bewegt hat. Das ist völlig in Ordnung.

Normalerweise gefällt so etwas insgeheim einer Bank, da sie recht gut an den Kreditzinsen – bei der DKB aktuell 7,5 % – verdient.

Bank zwischen Geld verdienen und Sorge um Geldverlust

Allerdings gibt es bei jeder Bank auch Personen, die für Risikoüberwachung zuständig sind. Wenn ein Kredit „notleidend“ wird, fängt die Bank an Geld zu verlieren. Das mögen Banken nachvollziehbarerweise nicht.

So kann es sein – aber ich schreibe, ohne es wirklich zu wissen, da ich nicht bei der DKB arbeite und somit keinen Einblick auf Konten habe – dass Ihr Konto in eine erneute Überprüfung gekommen ist. Eine Überprüfung, ob die aktuell vereinbarten Kreditlimits entsprechend der Bonität aus Sicht der Bank noch „gut“ sind.

Eventuell erneute Bonitätsüberprüfung

Neben den Gehaltseingängen haben Banken in Deutschland die Möglichkeit, Bonitätsabfragen bei der Schufa zu machen. Als Kunde willigt man bei Kontoeröffnung in dieses Verfahren ein.

Sollte sich die Bonitätseinschätzung durch die Schufa verschlechtert haben, kann die Folge sein, dass die DKB die Kreditaußenstände zurückfahren möchte und deswegen die Limits reduzierte.

Wie geschrieben, es ist eine Vermutung, kein Wissen, weil ich nicht in die internen Vorgänge sehen kann.

Empfehlung #1

Seien Sie auf dem Laufenden, was bei der Schufa über Sie gespeichert steht und wie die aktuelle Bonitätseinschätzung dort lautet. Eine Selbstauskunft ist dort einmal jährlich kostenlos.

Das Kürzen von Kreditlinien durch eine Bank kann jedoch den Kunden in Bedrängnis führen, weil er davon überrascht wird und manchmal nicht in der vorgegebenen Eile das Kreditvolumen zurückfahren kann. Deswegen ist das kurzfristige Kürzen von Kreditlinien durch Banken ein zweischneidiges Schwert. Dadurch kann ggf. erst ein Notleiden hervorgerufen werden.

Empfehlung #2

Deswegen eine weitere Empfehlung von mir: vereinbarte Kreditlimits nicht dauerhaft ausschöpfen, mindestens einen Sicherheitspuffer von 20 % frei lassen. Das hilft in 99 % aller Fälle, nicht in so eine Situation wie in Ihrem Fall zu kommen.

In Ihrem Fall ist es tatsächlich ein guter Weg, mit der Bank um eine (zeitweise) Erhöhung der Kreditlinie zu ringen, anschließend aber möglichst darauf hinzuarbeiten, dass gut 20 % Sicherheitspuffer zwischen vereinbarter und tatsächlich genutzter Kreditlinie bestehen.

Weitere Alternative

Eine andere kurzfristige Lösung könnte sein, bei einer anderen Bank eine zusätzliche Kreditlinie zu beantragen. Die Volkswagenbank (http://www.volkswagenbank.de/de/comfortcredit) bietet beispielsweise so etwas an. Auch hier gilt: Die Schufa-Bonität muss gut sein.

Sie werden es schaffen!

An DKB , ich habe seit cr. 1/2 Jahr eine Kreditkarte bei euch,

habe sie noch nicht benutzt und am 10 dezember wurde sie mir

Dt. Perso, nachts als ich schlief, wenige Stunden vor Flug nach

Cuba, aus der Börse gestohlen. Das war in Jamaica.

Am Flughafen in Havanna hab ich es 5 Stunden später

gemerkt und bin sofort zur dt.Botschaft, die innerhalb 24Stunden

die karte bei euch sperrten. Die haben mich auch gut mit Geld geholfen.Nicht so in Dom.Republik, in Santo Domingo, ich habe kein

Geld mehr und die botschaft gibt mir auch keins .Ich brauche dringend, noch heute, spätestens morgen 400 euro in dom. Rep.Pesos, weil mein Flug am 17.1. nächster Woche von hier

nach D. abgeht.Ich weiß auch meine 12 stellige Kontonr.nicht, weil

meine karte geklaut und gesperrt ist . Aber mit meinem namen,

Adresse und hinterlegter Sicherheitsfragen müsste ich doch über euch irgendwie zu bargeld hier kommen. Ich habe meinen Reisepass dabei, den kann ich doch ev bei einer partnerbank von DKB hier

vorzeigen. Oder wie geht es, daß ich von meinem Konto, ohne meine

Karte dringend, dringend 400 in cash bekomme??

Bitte gebt mir Bescheid, bald !!! Ich habe über nachricht zu euch

zu senden gescheitert, weil das scheiß pflichtfeld der konto nummer

jeden kontakt zu euch verhindert, weil ich die nr nicht weis.

Ich bin

Filsxxxx , michael

35398 Giessen

Schüxxxxxx Xx. 0641 98xxxx

Bitte an zuständige Stelle leiten und mir schnell helfen,

Wie komme ich an das geld?????

Wir haben Ihren Hilferuf an die entsprechende Abteilung bei der DKB sofort weitergeleitet. Die DKB hat einen Notfall-Service, der über Visa eine Notfall-Karte mit Magnetstreifen innerhalb von 48 Stunden an fast jeden Ort bringen kann.

Generell kann man empfehlen Kopien von wichtigen Reisedokumenten in den Online-Tresor der DKB abzulegen. Wie das geht: https://www.deutscheskonto.org/de/dkb/tresor/

Hallo Gregor,

toller Artikel zum DKB-Banking.

Ich hätte da aber auch mal eine Frage. Und zwar bin ich zur Zeit in Australien und mache ein Auslandssemester. Natürlich habe ich mir vorher ein DKB konto und die Visa-Karte beantragt. Habe es auch schon mehrmals problemlos verwenden können. Nun müsste ich online eine Überweisung vornehmen (Eine Überweisung auf ein australisches Konto). Aber ich habe mein ganzes Guthaben vom Girokonto auf das Kreditkartenkonto überwiesen. Kann ich denn von dem Konto aus Geld überweisen? Und fallen Kosten an, wenn ich auf ein australisches Konto überweise?

Vielen Dank und herzliche Grüße

Seyma

Hallo Seyma,

das mit dem DKB-Konto für dein Auslandssemester in Australien war eine gute Idee! Auch ich habe in Australien gute Erfahrungen mit der DKB Visa Card gemacht …

Wäre ich in deiner Situation, würde ich:

Bin gespannt zu erfahren, welche Variante du genutzt hast …

Mit den besten Wünschen nach Australien

Gregor

Hallo Gregor,

danke für die schnelle Antwort!

Du hast natürlich Recht. Ich sollte erst einmal das Geld auf das Girokonto überweisen.

Ich habe mir die Funktionsweise von TransferWise angeschaut und- WOW! Das ist natürlich eine supergünstige Variante um Auslandsüberweisungen vorzunehmen. Ich denke, ich werde mich jetzt dort anmelden und ausprobieren.

Herzlichen Dank…

und viele Grüße aus dem sonnigen Australien

Seyma

… klasse Feedback, vielen Dank 🙂

An DKB/Gregor

Ich gehöre leider zu den Unglücklichen, die von DKB abgelehnt wurden. Ich möchte dies gern verstehen und am besten diese Situation ändern wollen.

Kurze Information: Mitte 20, lebt seit Jahren im Ausland, nie Probleme mit Schufa, Krediten oder sonstiges gehabt (immer viel Guthaben bei der Hausbank).

Habe im Antrag dummerweise „Selbstständige“ angegeben, da ich in zwei Berufen arbeite. Konnte der DKB aber ein regelmäßiges Einkommen nachweisen (da ich ja zusätzlich auch die halbe Woche angestellt bin – das Gehalt allein ist höher als bei vielen in Deutschland).

Die DKB wurde mir wärmstens empfohlen (da ich für die Zukunft ein neues Konto suchte, welches besser auf meine Lebenssituation passt), auch speziell für das Land in dem ich lebe wird DKB beworben.

Ich verstehe wirklich nicht, wie ich meine Bonität noch mehr beweisen soll (immer stabile und für mein Alter gute Finanzen), da ich mir nur vorstellen kann, dass die Ablehnung daher kommt. Ich bin wirklich ratlos und viele andere Möglichkeiten für meine Situation als die DKB sehe ich nicht, da ich höchst wahrscheinlich für immer sehr viel zwischen Deutschland und dem nicht europäischen Ausland pendeln werde.

Ich wäre sehr dankbar fuer jeden Tipp und hoffe Sie haben eine Idee.

Hallo Mia,

ja, ich glaube es gibt eine echte Chance für dich das DKB Cash zu bekommen.

Die Vermutung liegt nahe, dass die Angabe „Selbstständigkeit“ ausschlaggebend für die Ablehnung war. Natürlich nimmt die DKB Selbstständige als Kunden für die Privatnutzung des Kontos auf. Doch bei der Bonitätsbewertung müssen Banken etwas konservativer rechnen. Wenn dann noch Auslandwohnsitz und ein nicht überdurchschnittliches Einkommen hinzukommen, ist es wahrscheinlich, dass die Gesamtpunktzahl für die Kontoeröffnung einfach nicht gereicht hat.

Meine Empfehlungen für dich:

Natürlich erkennt der Bankcomputer, dass jetzt ein Antrag einer Person hereinkommt, die schon mal einen Antrag abgegeben hat … und jetzt statt selbstständig angestellt ist. Das ist aber vollkommen in Ordnung (nach unser E-Mail weiß ich ja, dass die Angestelltentätigkeit überwiegend ist).

Rechne bitte damit, dass die DKB in diesem Fall Gehaltsnachweise anfordert.

Die Chance, dass diesmal die Kontoeröffnung bewilligt wird, steht gut. Sollte dennoch eine Ablehnung erfolgen, kann man den Antrag auf nochmalige manuelle Prüfung stellen oder wir suchen gemeinsam eine andere passende Bank für dich. Einverstanden?

Über Feedback freue ich mich, vielen Dank!

Hallo Gregor habe mit großem Interesse deine Beiträge gelesen. Mein Papa ist jahrelang DKB-Kunde und sehr zufrieden und hat mir dies Konto auch nahegelegt, da ich ab Mai ins europäische und später internationale Ausland möchte. Aufgrund meiner Auslandsreise habe ich kein festes Einkommen in Deutschland da ich wie eine Art sabatical berufliche Auszeit ohne Einverständnis des Arbeitsgebers habe. Momentan beziehe ich ALG I, melde mich dann ab und lebe dann von den Ersparnissen der letzten Jahre während der Reise oder jobbe vor Ort. Ich würde gern das DKB-Konto als Reisekonto nutzen, Einnahmen und Ausgaben über mein bisheriges Konto laufen lassen und regelmäßig Geld über das DKB Giro auf die DKB Kreditkarte einzahlen um dann darüber verfügen zu können. Mein bisheriges Konto möchte ich als Hauptkonto behalten und werde die Girokarte in Deutschland bei meinen Eltern belassen und möchte nur mit der DKB Card reisen. Kann ich meine Beweggründe irgendwo im Antrag angeben um eine Ablehnung zu verhindern? Hast Du Tipps für mich?

Vielen Dank für Deine Antwort.

Hallo Ina!

In welche Länder wird es denn gehen?

Okay, zum erfolgreichen Antrag auf Kontoeröffnung bei der DKB:

Als Bank ist die DKB ein Unternehmen und ist bestrebt wie jedes andere Unternehmen solide zu wirtschaften. Schließlich soll sie für uns Kunden die genialen Konditionen von heute auch morgen noch anbieten können!

Diese Dinge kosten der DKB Geld:

Diese Dinge bringen der DKB Geld:

Um möglichst Kunden zu gewinnen, die sich in der zweiten Aufzählung befinden (und bei denen der Kredit nicht notleidend wird), machen Banken einen Bonitätsprüfung. Damit ein Antrag auf Kontoeröffnung bei der DKB durchgeht sind mindesten 500 Euro monatliches Einkommen – besser mehr – erforderlich.

Falls ein Antrag auf Kontoeröffnung abgelehnt wird, kann man seit kurzem einen Antrag auf erneute Prüfung (Remonstration) stellen. Dort anzugeben – ich sag’s mal überspitzt – „eigentlich möchte ich nur für mich kostenlos Bargeld über eure Visa Card weltweit aus dem Automaten ziehen, aber sonst nicht mit euch zusammenarbeiten“, wird sicherlich nicht hilfreich sein.

Im aktuellen Antragsprozess gibt es kein Feld für individuelle Nachrichten. Diese gute Idee habe ich ebenfalls schon mal bei der DKB angeregt. Erst wenn es zu einer Ablehnung der Kontoeröffnung kommt, gibt es die persönliche Rücksprache Möglichkeit.

Mein Tipp für dich

Zeige dich wahrheitsgemäß im Antrag von deiner besten Seite!

… falls es nicht klappt, finden wir für dich ein anderes passendes Konto. Einverstanden?

Hallo Gregor, ich lese als langjähriger DKB-VISA-Card-Kunde gerade mit Interesse deine Seiten und wende mich deshalb mit einer speziellen Frage an Dich & alle.

Folgende Szenario: Für einen Mietwagen im Ausland nutzt man die VISA für die benötigte Kaution. Zu Beginn wird die Summe auf der VISA blockiert und nach Rückgabe des heilen Mietwagens wieder freigegeben. So weit, so normal!

-> Nun gibt es aber leider Schlitzohr-Vermieter, die einige Wochen später trotzdem die VISA-Card belasten und man muß dann von Dtschld. aus seinem Geld hinterherrennen, was häufig scheitert.

-> Mögliche Abhilfe (lt. Finanztest 02/2015): Individuelles Freigeben/Sperren der Kreditkarte für einzelne Länder, z.B. direkt nach der Urlaubsreise!

-> Antwort der DKB auf Email-Anfrage: Dieser Service wird leider nicht angeboten !! 🙁

FRAGE: Hast Du eine Idee, was in so einem Fall zu machen ist?? Hast Du vielleicht gar gute Drähte zur DKB und kannst evtl. positiv auf deren Service-Strategie einwirken?? Vermeidung von Missbrauch ist ja nicht nur im Sinne des Kunden, sondern auch der DKB!!

Soweit ich weiß, ist es verhältnismäßig einfach Kreditkartenabbuchungen zu reklamieren. Die DKB bucht die beanstandete Buchung wieder auf das Kreditkartenkonto zurück und der Abbuchende hat 40 Tage Zeit zu beweisen, dass seine Abbuchung doch rechtmäßig war.

Ich hatte auch schon mal so eine Mietwagen-Firma. Die hat bzw. konnte überhaupt gar nicht den Beweis antreten und so bliebt das Geld auf meinem Konto.

An diesem Beispiel sieht man wieder, dass es wichtig ist die Kreditkartenauszüge regelmäßig durchzugehen.

Übrigens auch die Kontoauszüge vom Girokonto, wie dieser aktuelle Artikel zeigt: https://www.deutscheskonto.org/de/konto-fuer-lastschriften-teilweise-sperren/

Eine Lösungsidee wäre mit zwei DKB-Kreditkarten zu arbeiten und nach der Reise das Limit von der dort benutzen Karte auf 0 Euro abzusenken.

Danke für die prompte Antwort!

Ich habe jedoch gelesen, dass man mit jeder weiteren beantragten Kreditkarte Gefahr läuft, seinen Schufa-Score u.U. zu verschlechtern. Oder gilt das nur bei 2 Kreditkarten unterschiedlicher Banken, bei der GLEICHEN Bank also nicht?

Außerdem: Bei der 2. Karte sollte ich dann wahrscheinlich auch kein Kreditkartenguthaben aufweisen(?) Kann ich in dem Fall aber zu Beginn meiner Reise die Kreditlinie problemlos auf die gewünschte Höhe X erhöhen oder wird das verweigert?

Stimmt! Das gilt, wenn man mehrere Girokonten oder Kreditkarten bei verschiedenen Banken hat.

Eine zweite Visa Card hat diesbezüglich keine Auswirkung.

Die Änderung des Kreditkartenlimits kann man selbst im Online-Banking anstoßen (rechte Navigation: Service, Karten, Kreditkartenlimit ändern).

Allerdings prüft bei der Aufstockung der Limits ein DKB-Mitarbeiter die Änderung, ob sie im möglichen Verfügungsrahmen liegt.

Derzeit arbeite ich an einer neuen Anleitung, wie man clever die DKB Visa Card einsetzt und verrate dort auch ein paar bisher nicht veröffentliche Tricks, mit denen man noch effektiver das Konto nutzen kann … als Stammleser mit E-Mail-Adresse wird man zuerst über die Fertigstellung informiert: https://www.deutscheskonto.org/de/fan/

Hallo Gregor,

ich habe die DKB Kreditkarte extra für einen Urlaub in Costa Rica beantragt und auch schon bekommen. Ich möchte vermeiden, dass die Kreditkarte in meinem Urlaub gesperrt wird. Gibt es die Möglichkeit das Reisedatum vorab wo zu deponieren?

Es gibt Anbieter wie Barclaycard und American Express beiden dies durchaus empfehlenswert ist, da es hier in der Vergangenheit zu solchen Vorfällen gekommen ist. Laut Aussage der DKB ist das bei den DKB Visa Cards nicht notwendig. Sie arbeiten wohl mit anderen Sicherheitssystemen.

Wichtig wäre vorab den Verfügungsrahmen der Karte zu prüfen und falls dieser aktuell zu niedrig ist,

a) den Kundenservice um Erhöhung bitten,

b) Geld vom Girokonto auf das Kreditkartenkonto umbuchen.

Hallo Gregor,

vielen Dank für Deinen ausführlichen Artikel. Meine Situation hast du unter Punkt 1 gut erläutert. Da ich jedoch im Ausland (USA) meine Tan-Liste nicht mitnehme, kann ich kein Geld vom Girokonto auf die Kreditkarte überweisen. Gibt es die Möglichkeit, dass eine andere Person direkt auf meine Kreditkarte überweisen kann?

Ich hoffe, es gibt eine Lösung, da ich zur Zeit unterwegs bin und nicht mehr auf Bargeld zugreifen kann.

Vielen Dank für Deine Antwort,

Klara

Hallo Klara,

ja, deine Hoffnung wird erfüllt! Es handelt sich dabei um einen alten Trick und auf diesem Portal für smarte Bankkunden habe ich eine Video-Anleitung genau dafür erstellt. Es ist die letzte Lektion des DKB-Videokurses.

Am liebsten würde ich jetzt direkt darauf verlinken, weil ich es liebe wenn meine Anleitungen helfen und Leser sie toll finden (und positiv bewerten) … aber da die Anmeldung zum Kurs sowieso kostenlos ist und man sich jederzeit wieder austragen kann, bitte ich dich dich einfach einzuschreiben: https://www.deutscheskonto.org/de/dkb/videokurs/

Es wird dein Problem innerhalb weniger Minuten lösen und du lernst vermutlich noch ein paar andere nützliche Dinge über dein Konto dazu. Einverstanden?

Hallo Gregor,

vielen Dank für Deine schnelle Antwort und Hilfe.

Zur gleichen Zeit hatte ich DKB angeschrieben und um Unterstützung meines Problems gebeten. Nach 7-8 Emails hin und her habe ich die Unterhaltung mit der Bank aufgegeben. Vielleicht hätte ich Bank-Deutsch lernen sollen 😉 Vielen Dank für deine Antwort und überhaupt für diese tolle Website: Ich mag Deine gut verständlichen Erklärungen.

Einen neuen Fan hast Du auf jeden Fall gewonnen 🙂 Ich bin mir sicher, dass Du die 10000-Schwelle erreichst.

Viele Grüße,

Klara

PS: Ich denke, dass ich mir das Buch „The Big Five“ kaufen werde. Es klingt wirklich vielversprechend 🙂

Hallo Klara,

ja schade, dass es mit der Unterstützung seitens der DKB nicht so klappt hat. Gestern erst hatte ich mit denen einen längeres Telefongespräch und habe angeregt, dass sie ihre Produkte besser klären und ggf. pro-aktiv auf einen Kunden zugehen sollten, wenn die Bank sieht, was etwas droht schief zu laufen. Da war ein Fall von einer Rückbuchung einer Lastschrift (fehlende Kontodeckung), obwohl auf dem Sparkonto (Visa Card) noch sehr viel Geld lang.

Okay, aber eigentlich besser für mich, denn ich liebe es Leuten zu helfen das DKB Konto + Visa Card zu verstehen und optimal zu nutzen. Alle smarte Bankkunden dürfen auf diese Seite hier kommen 😉

In diesem Video-Clip erzähle ich, dass ich bis zum Jahres Ende jeden Monat ein Buchexemplar unter allen Fans verlose. Vielleicht hat du das schon gesehen?

Naja, irgendwas sagt mir, dass es gut wäre, wenn du nicht warten brauchst. Wenn du magst, sende mir deine Adresse über das Impressum und du erhältst dein Exemplar per Post. Kleine spontane Aufmerksamkeit. Einverstanden?

Hallo Gregor,

ich muss ein DKB-Cash Girokonto eröffnen, auf das meinen Gehalt einzahlen. Das Problem ist, dass ich noch nicht begonnen habe, um zu arbeiten (mein Vertrag beginnt in einem Monat). Trotzdem kann ich nicht einen Datum in der Zukunft geben und fürchte, dass ich „ohne Beschäftigung“ akzeptieren nicht werde. Außerdem habe ich im Moment keine feste Einnahmen, sondern nur Einsparungen. Was soll ich tun?

Hallo Mario,

sehr gute Frage!

Hast du schon diesen Artikel gesehen? https://www.deutscheskonto.org/de/dkb-kontoeroeffnung-nicht-versauen/

Er macht dir Mut, die Angaben so zu wählen, als ob jetzt schon dein erster Arbeitsmonat wäre.

Also keinesfalls „ohne Beschäftigung“ und „kein Einkommen“ angeben – da hast du Recht – eine Kontoeröffnung macht aus den Augen der DKB keinen Sinn.

Du schreibst also „Angestellter“ sowie deinen im Arbeitsvertrag vereinbarten Lohn abzüglich Steuern und Sozialabgaben rein (Netto-Einkommen). Wenn du noch keine Vorschau-Abrechnung bekommen hast, dann schätzt du einfach. Es kommt nicht auf die genaue Summe an.

Außerdem dauert die Kontoeröffnung inklusive Versand der Zugangsdaten und Karten etwa 2 Wochen. Dann ist der nächste Monat sowieso ran …

Hilft das weiter?

Vielen Dank Gregor fur Ihre Hilfe.

So, wenn ich gut verstand habe, beraten Sie mir ein klein Lügen zu sagen, für einen guten Zweck.

nach Ihrer Meinung, was wäre das schlechteste Ergebnis sein? Dann ich versuche.

Schauen Sie: Sie werden viele Jahre Freude an der DKB haben und die Fragen der Bank, um Sie kennen zu lernen zielen auf mehr als die Momentaufnahme ab. Es ist normal, dass jemand in der Zeit zwischen zwei Jobs, nicht arbeitet und ein anderes Einkommen hat. Doch das ist ja nicht der Dauerzustand. Sie haben ja bereits Ihren Arbeitsvertrag unterzeichnet.

Wer bei der Selbstauskunft angibt, dass er arbeitslos ist und kein Geld verdient … hey, welche Bank sagt da „ja, du bist der richtige Kunde für uns für eine Kreditkarte mit Verfügungsrahmen“?

Guten Abend,

ich bin viel in der Schweiz unterwegs und finde es sehr gut, kostenlos dort Geld ziehen zu können.

Aber,

1. ein Kontoauszug, der keine Aussage über den Saldo pro Buchung macht, ist einfach nicht zu gebrauchen,

2. Eine Überweisung vom Internetkonto der DKB zum VISA-Konto derselben, dauert tatsächlich. Man glaubt es kaum. Das Geld ist zwischenzeitlich verschwunden. Eigentlich habe ich z. B. 700 Euro bei der DKB, aber der „Kontoauszug“ weist diese Guthaben bis zum erfolgten Transfer nicht aus.

Das geht gar nicht. Wenn ich über Postbank auf die INGDiBa überweise ist das sofort (!) sichtbar.

Nein, leider. Unter diesen Umständen werde ich ganz bestimmt nicht, mein Gehalt auf diese Bank nicht umleiten.

Freundliche Grüße,

Andreas Barkowski

Guten Abend

Ich wollte lezte Woche eine Konto bei der DKB anlegen wurde aber leider abgelehnt.

Warum ich abgelehnt wurde weiß ich leider nicht.Ich bin seit 5 Jahren bei meiner Firma angestellt,habe einen unbefristeten Arbeitsvertrag und habe auch keinen Schufa Eintrag.Wahrscheinlich verdiene ich zu wenig.

Da ich aber diese Jahr aber für 3 Wochen nach Thailand fliege,wäre es schon schön wenn es doch noch mit der Kreditkarte bei der DKB klappt.

Ich wollte nun die Karte über meine Vater beantragen(Bemater) und mich dann als 2ten Kontoinhaber, mit eigener Karte, eintragen lassen.

Nun habe ich aber bedenken das die DKB mir das Konto mitten im Urlaub kündigt und ich ohne Geld darstehe.Ich würde das Konto nur als reines Urlaubskonto nutzen und würde vor Reiseantritt z.B 5000 Euro auf die Karte buchen.Also kein monatlicher Gehaltseingang.

Ich bin mir jetzt sehr unsicher weil ich halt bedenken habe das sie mir mitten im Urlaub das Konto kündigen und ich da.n ziemlich aufgeschmissen wäre.

Ich hoffe es kann mir jemand Helfen.Danke schonmal

Frundliche Grüße

Julian Stock

Sobald ein Konto eröffnet ist, läuft es. Die DKB kündigt Konten nur bei schwerwiegenden Dingen wie beispielsweise Falschangaben bei der Kontoeröffnung, Nutzung als Geschäftskonto oder Nutzung für kriminelle Zwecke.

Wenn Ihr Verhalten nicht darunter fällt, brauchen Sie sich keine sorgen wegen einer Kontokündigung seitens der Bank machen.

Allerdings finde ich es persönlich immer schade, wenn Leute sagen: Eigentlich will ich die Bank gar nicht nutzen, nur mal im Urlaub kostenfrei – oder in Thailand sogar mit Gebührenerstattung – Bargeld abheben.

Hallo,

Ich interessiere mich fuer die DKB Cash Kontoeroeffnung aus den dem Ausland (USA). Ich bin indischer Staatsbuerger und habe in Deutschland studiert und promoviert. Zurzeit lebe und arbeite ich den USA. Aus dieser Zeit habe ich auch noch ein Konto bei einer anderen deutschen Bank. Das ist allerdings kostenpflichtig und teuer, weshalb ich gerne auf die DKB umsatteln wollte da ich evtl. wieder nach D zureuckkehren werde. Leider wurde mein Antrag mit dem bekannten Text abgelehnt. Das wundert mich, da die DKB ja um auslaendische Kunden wirbt. Welche Moeglichkeiten gibt es, dennoch ein Konto zu eroeffnen?

Danke!

Sobald Sie wieder in Deutschland zurück sind, haben Sie die Möglichkeit das Konto eröffnen zu lassen. Leider! Zum 30.6.2014 hat die DKB ihre Politik der Auslandskontoeröffnung verändert. Wir berichteten hier: https://www.deutscheskonto.org/de/dkb-auslaender/ … wenn sich daran wieder etwas ändert (was ich hoffe), gibt es wieder einen neuen Artikel dazu. Es lohnt sich also unser Spezial-Portal zu verfolgen 😉

Schade, aber danke fuer die schnelle Antwort!

Hallo. Ich habe folgendes Problem. Ich bin zur Zeit in Kenia und habe heute versucht Bargeld mit der DKB-Visa-Karte abzuheben, es hat trotz Guthaben nicht geklappt. Dies passiert mir schon zum vierten Mal.

Ein Beispiel: Guthaben = €200, Kreditlinie = €100, was man abheben kann = €150 (justierte Zahlen).

Woran kann dies liegen?

In Fällen von konkreten Problemen von Abhebungen an ausländischen Automaten, ist es sinnvoll den DKB-Kundenservice zu kontaktieren. Der kann in die Datenbank schauen und konkrete Aussagen treffen. Beispielsweise sehen, welchen Betrag der Automat tatsächlich angefragt hat. So etwas können wir als Redaktion nicht.

Hallo, ich habe eine sehr wichtige und zugleich dringende Frage. Haben ein Konto bei der Dkb eröffnet, ging alles super, Kreditkarte und bankkarte sind da. Habe 3000€ eingezahlt bzw von Meinem Sparkassen Girokonto überwiesen. Als Limit wurden mir 100€ eingeräumt. Heißt das, ich kann nur bis 100€ Mit Kreditkarte/Visa Zahlen obwohl 3000€ auf dem konto sind? Das Problem ist, ich werde Montag in Dubai im Hotel einchecken und dort Wirt die Kreditkarte gleich belastet. Nach einigen Tagen geht es nach Australien, habe jetzt Angst, dass ich nicht über 100€ zahlungsfähig bin. Was muss ich tun? Danke für die Hilfe.

Hey Bea,

hast du den Artikel hier gelesen oder nur eine Möglichkeit im Internet gesucht deine Frage zu posten?

Die Lösung für deine Frage behandelt der Fall 1 (siehe oben).

Kurz gesagt: Mache eine interne Umbuchung von deinem Girokonto auf die Visa Card. Dann stehen dir am nächsten Tag insgesamt 3.100 Euro als Verfügungsrahmen zur Verfügung (wenn die Umbuchung bis 14:30 Uhr banktags eingegeben wurde).

Falls du wie du schreibst, den Rahmen schon vorher brauchst, telefoniere mit dem Kundenservice 030-12030000 und bitte sie den Rahmen temporär anzupassen. Man kann ja sehen, dass das Geld auf dem Konto ist und sich bereits im Buchungslauf befindet.

Wünsche dir eine schöne Reise!

Danke Gregor für deine Hilfestellungen!

Leider gehöre ich zu den unglücklichen deren Antrag abgelehnt wurde. Ich bin Österreicher und habe mich im webid Verfahren legitimiert. Ich habe eine sichere Anstellung und noch nie Schulden gehabt. Derzeit verdiene ich 1300 € netto. Ich kann mir nur denken dass diese Summe im Zusammenhang mit mir als Ausländer nicht attraktiv genug war.

Ich weiß nun, dass ich ab Mitte nächsten Jahres 2000 netto verdiene.

Gibt es Erfahrungswerte was die Remonstration anbelangt? Ist es sinnvoll diesen Weg zu gehen oder wäre es geschickter es momentan sein zu lassen und nächstes Jahr einen neuen Antrag zu stellen. Beides zu machen, also eine abgelehnte Remonstration zu riskieren und einen neuen Antrag zu stellen scheint mir nicht sinnvoll.

Danke schon mal für deine Antwort.

Eine gute Frage wäre, wie man vor hat das DKB-Konto künftig zu nutzen! Aus persönlichen Erfahrungen mit ein paar Österreichern weiß ich, dass diese nur das DKB-Konto aufgemacht haben, weil sie 1-2 im Jahr in Urlaub fahren und ihre österreichische Hausbank ihnen hohe Gebühren für die Abhebungen am Bancomaten berechnet.

Bei der DKB ist das seit mehr als 15 Jahren komplett kostenfrei. Die DKB macht dabei natürlich eine Gesamtkostenrechnung.

Wenn nun viele Österreicher bei der DKB ein Konto eröffnen, aber das Konto nur nutzen, um im Ausland Bargeld abzuheben … dann dürfte so etwas in den künftigen Bewertungsalgorithmus aufgenommen werden. Schließlich kosten solche Kunden der Bank nur Geld, bringen aber keins. Im Sinne alle DKB-Kunden wird die Bank bei künftigen Kontoeröffnungen wachsamer sein, wenn Leute einen Antrag auf Kontoeröffnung stellen, die genau in dieses Profil passen.

Für Leute, die die DKB Visa Card nur für das kostenlose Abheben von Bargeld nutzen wollen und alles andere bei ihrer österreichischen Hausbank machen, rate ich von einer Kontoeröffnung ab. Solche Leute bringen allgemein die hervorragenden Konditionen für alle Kunden in Gefahr.

Wenn jemand aus privaten Gründen ein Bankkonto in Deutschland braucht, um es regelmäßig zu nutzen, beispielsweise für ebay- oder Paypal-Zahlungen, für Reisen in Deutschland, wegen Immobilienbesitz, wegen Wertpapiergeschäften (DKB-Broker), wegen Gehaltszahlungen deutscher Arbeitgeber und so weiter ist die DKB eine hervorragende Wahl! Hier lohnt es sich dann auch zu kämpfen und den Weg der Remonstration zu gehen. Die Remonstration kann man nämlich nutzen, um die geplante Kontonutzung zu schildern … und ja, wenn diese tatsächliches Geschäft beinhaltet macht es doch Sinn für die Bank das Konto zu eröffnen.

Kann man keine guten Gründe vorbringen, ist es besser abzuwarten bis die 2.000 Euro netto da sind und dann erneut einen Antrag auf Kontoeröffnung zu stellen.

Naja. Eine zukünftige Kontonützung wurde nicht abgefragt beim Antrag. Die Visa möchte ich definitiv nicht zur Bargeldabhebung verwenden. Dafür habe ich eine Bankomarkarte (in Ö bezahlt man generell keine Gebühren fürs Beheben an Fremdbankomaten. Zumindest wäre mir das neu) Nein, ich würde sie ganz normal für Einkäufe verwenden. Das könnte ich natürlich in der Remonstration so darstellen. Nur scheint die Bank von einem anderen Nutzungsverhalten auszugehen. Auch deine Erfahrung scheint ja dafür zu sprechen. Inwiefern eine Behauptung von mir, ich würde das Konto so oder so verwenden die Bank an ihrer Entscheidung zweifeln lässt scheint mir fraglich.

Ich bin bis jetzt auch ohne dem DKB Konto klar gekommen. Daher eilt es nicht wirklich bei mir. Ich denke ich werde die Gehaltserhöhung abwarten, dann könnte ich der DKB noch zusätzlich anbieten das meine Nebeneinkünfte, die ich zum Teil in D erziele, direkt auf das DKB Konto gehen würden. Sollte das dann nicht reichen, dann soll es nicht sein. Dann stelle ich mir aber auch die Frage welche Österreicher die DKB überhaupt gerne als Kunden ihrer Bank sieht.

Vielen Dank jedenfalls für deine rasche Antwort. Ich werde mich auf jeden Fall über die DKB auf dieser Seite am laufenden halten.

LG Christian

Ja, gute Entscheidung!

Nebeneinkünfte bitte zum Einkommen unbedingt dazuzählen. Das vergessen tatsächlich viele Leute und vergeben damit wichtige Bewertungspunkte bei der Bonität. Das ist Tipp 1 von diesem Artikel: https://www.deutscheskonto.org/de/dkb-kontoeroeffnung-nicht-versauen/

… und vielen Dank für Anerkennung unser Arbeit hier 🙂

Hallo

Ich würde für mein Auslandsjahr (work and travel) in Australien gerne die DKB-Cash Kreditkarte beantragen.

Jedoch verfüge ich nicht über ein regelmäßiges monatliches Einkommen, habe aber Rücklagen die ich auf das Konto überweisen würde.

Nun habe ich alles ausgefüllt um die DKB-Cash Kreditkarte zu beantragen nur bei dem Feld „Nettoeinkommen pro Monat in Euro“ weiß ich nicht was ich eintragen soll, da ich ja kein monatliches Nettoeinkommen habe.

Kurze Ergänzung.

… ist es irgendwie möglich die DKB-Cash Kreditkarte zu beantragen ohne ein monatliches Einkommen?

Arbeite nur als Kellnerin und da ist mein Aushilfsentgelt nicht sehr hoch.

Beantragen kann man immer – und bei der Angabe nach dem monatlichen Einkommen kannst du das eintragen, was du voraussichtlich bei deinem Work&Travel-Aufenthalt verdienst.

Wenn dein Arbeitsvertrag als Kellnerin noch besteht, kannst du auch dieses Einkommen nehmen.

Gleichwohl ist bei allzu niedrigem Einkommen die Chance auf Kontoeröffnung und Ausstellung der beliebten DKB Visa Card sehr gering. Bei keinem Einkommen, gibt es keine Visa Card. Klar, als Bank stellt man keine Kreditkarte jemand aus, der kein Einkommen hat.

Als alternative Reise-Karte, kannst du dir mal diese Seite anschauen: https://www.deutscheskonto.org/de/number26-auslandseinsatz/ (Einkommen ist nicht erforderlich, du kannst aber nur über eingezahltes Geld verfügen)

Wünsche dir eine gute Zeit in Australien!

Super Vielen Dank für die schnelle Rückmeldung, ich werde es gleich heute mal versuchen :))

Hallo,

kann man bei einem bestehenden Guthaben (Verfügungsrahmen von z.B. 3000 €) ein Tageslimit von 150 € einrichten? Hintergrund sind Sicherheitsaspekte bei einem unbemerkten Verlust der Karte. Kann man über die Partnerkarte gleichzeitig ein höheres Limit nutzen? Falls dies möglich ist, werden diese Limits eingerichtet?

Man kann das Limit der Visa Card auf 150 pro Tag für Abhebungen am Geldautomaten begrenzen. Für Kartenzahlungen (online oder offline) geht das nicht.

Limite werde jeweils für eine Karte festgelegt. So kann eine Partnerkarte oder ggf. eine zweite Visa Card für den ersten Kontoinhaber ein anderes Limit bekommen.

Meine Empfehlung:

Nutzen Sie zwei Kreditkarten. Eine mit kleinem Limit für „eher kritische“ Sachen und die andere.

Hallo,

es ist leider nicht möglich überall an allen Banken oder Sparkassen ohne Gebühr (für den Kunden/Nutzer) Geld abzuheben.

Leider.

Hallo Gregor,

ich habe ein Problem mit meiner DKB-VISA Karte.

Ich nutze seit vielen Jahren das DKB-Konto für meine variablen Ausgaben (also fürs Tanken, Lebensmittel, Handy, Bargeldabhebungen usw.) und überweise mir daher jeden Monat einen festen Betrag (1200 EUR) auf das DKB-Konto. Daher habe ich auch nur ein Dispo von 500 EUR.

Letzte Woche habe ich einen Flug mit der VISA Karte gekauft, die Karte war ausreichend mit Guthaben gedeckt und der Preis 1500 EUR wurde auch sofort abgebucht.

Nun sehe ich, dass der gleiche Betrag von der Airline weiterhin reserviert wurde und mein Konto mit insg. -1300 EUR belastet ist. Obwohl es sich „nur“ um eine Reservierung handelt, habe keine Chance, mit der VISA zu zahlen oder Bargeld abzuheben. Nochmal: Der Flug wurde bezahlt, der Geldabfluss ist auch im Kontoauszug dokumentiert.

Was mache ich, damit die unberechtigte Reservierung der 1500 EUR verschwindet?

Danke für Deine Rückmeldung.

Gruss

Andreas

Puh, das hatte ich noch nicht. Werde mich aber schlau machen … dauert aus privaten Gründen diesmal etwas länger als vielleicht sonst üblich 🙂

Wow! Der Fall ist sehr spezifisch, leider komme ich doch nicht weiter an dieser Stelle. Empfehlung: Bitte mit der Kundenhotline sprechen (+49-30-12030000). Über Feedback würde ich mich natürlich freuen.

Hier ein Feedback.

Ich musste die Airline kontaktieren, die wiederum hat einen internen Prozess angeworfen, um die Reservierung zu löschen.

Eine Bestätigung habe ich auch erhalten und der DKB weitergeleitet.

Generell jedoch bleibt die Aussage der Airline, dass es die Reservierung gar nicht hätte geben dürfen, da mit Ausstellung des e-Tickets die Bezahlung bestätigt ist.

Schade, dass die DKB hier wenig unterstützt hat.

Hallo,

ein paar Freunde und ich möchten gerne dieses Jahr eine Reise machen. Die Flüge kosten insgesamt ca. 6000 €.

Wäre folgende Vorgehensweise mit der DKB-Kreditkarte möglich:

1. Es überweist jeder Mitreisende auf das DKB-Konto

seinen Anteil der Flugkosten. Späteres Kontoguthaben

insg. mind. 6000€

2. Buchen der Flüge mit anschließender kompletten

Zahlung des Betrages (ohne dass uns ein evtl.

Kreditlimit oder Ähnliches eine Strich durch die

Rechnung macht?)

Bisher habe ich zwar alles gelesen was ich finden konnte, allerdings noch keine – für mich – eindeutige Antwort für genau einen solchen Fall bekommen 😉

Vielen Dank für die Hilfe

Schöne Grüße

Man müsste vermutlich noch eine Umbuchung vom Girokonto auf die Kreditkarte machen, denn bei der Fragestellung gehe ich davon aus, dass die Kreditlinie nicht bei 6.000 Euro mehr liegt. Mit Umbuchung geht es. Gute Reise!

Hallo, die KK muss ein Guthaben (inkl. geduldetes Saldo) von 6000€ haben.

Hi,

meine Tochter ist Studentin und hat ein DKB Konto mit 100 EUR Dispo und Kreditkartenlimit. 3 mal (heute bereits 4 mal) habe ich EUR 450,- überwiesen.

Beim Versuch die Limite zu ändern kommt aber immer „… Das eingerichtete Limit entspricht bereits der maximalen Höhe….“

Warum denn das?

Grüße

Es gibt einen Unterschied zwischen Kreditrahmen (Limit) und Verfügungsrahmen. Der Kreditrahmen liegt aufgrund der aktuellen Bonitätseinschätzung bei 100 Euro. Er wird nicht größer, wenn man Geld einzahlt. Jeder erhöht sich der Verfügungsrahmen um die Einzahlung.

Wenn Sie 450 Euro auf das Konto einzahlen, hat Ihre Tochter nach wie vor einen Kreditlimit von 100 Euro, aber einen Verfügungsrahmen von 550 Euro (Verfügungsrahmen = Kreditlimit + Guthaben). Man kann immer komplett über eingezahltes Guthaben verfügen.

Bitte achten Sie darauf, dass die Einzahlung auf das Kreditkartenkonto umgebucht werden muss. Mehr dazu im kostenlosen DKB-Videokurs: https://www.deutscheskonto.org/de/dkb/videokurs/

Ja, allerdings ging es mir um die Frage, warum bei einem regelmäßigem Geldeingang Dispo und Kreditkartenlimit nicht dauerhaft erhöht werden kann.

Ich würde als Bank jemandem der nur 450 Euro im Monat erhält (egal wie), auch keinen höheren Kreditrahmen einräumen. Wie soll die Person denn 450 Euro Kredit zurückzahlen, wenn nur 450 Euro im Monat reinkommen. Die Bank rechnet sicher auch damit, dass nicht die gesamten 450 Euro für eine Kreditzahlung zur Verfügung stehen.

Guten Abend 🙂

ich gehöre leider auch zu denjenigen, die beim Antrag auf Kontoeröffnung abgelehnt wurden 🙁

ich bin 23 Jahre alt, Beamte beim Land NRW, habe ein geregeltes monatliches Einkommen, noch nie einen Kredit aufgenommen und wohne mit meinem Partner zusammen zur Miete in einer Wohnung.

Meine Ablehnung kann ich mir nicht erklären, normalerweise hat man als Beamte nirgends Probleme…

woran könnte es denn hier liegen? Bin ich zu jung? Oder weil ich innerhalb des letzten Jahres umgezogen bin?

Liebe Grüße

Ja, stimmt. Das ist eher ungewöhnlich. Haben Sie schon eine Schufa-Abfrage gemacht, um auszuschließen, dass es dort zu fehlerhaften Eintragungen gekommen ist? https://www.deutscheskonto.org/de/schufa-auskunft/

Kennen Sie auch schon unsere Tipp-Seite? https://www.deutscheskonto.org/de/dkb-kontoeroeffnung-nicht-versauen/

Bevor Sie einen neuen Antrag auf Kontoeröffnung stellen, versuchen Sie bitte bei der Bank telefonisch eine Ursachenauskunft zu erhalten. Allgemein halten sich Banken sehr bedeckt diesbezüglich, aber versuchen kann man es 🙂 Lassen Sie sich tagsüber mit dem zweiten Level des Kundenservice verbinden.

Alternativ gibt es auch noch andere hervorragende Banken 😉 https://www.deutscheskonto.org/de/dkb/comdirect-vergleich/

Zunächst mal ein Dankeschön für die wirklich umfangreichen und fundierten Informationen hier!

Nach 18 Jahren bei der Sparkasse bewog mich die aktuelle Gebührenerhöhung, nach einer neuen Bank für mein Gehaltskonto zu suchen.

Eigentlich hatte ich mich bereits für die DKB entschieden, wegen der hohen Guthabenzinsen und dem attraktiven Cash-Back-Programm!

Sehr ins Zweifeln kam ich durch verschiedene Kritiken in verschiedenen Online-Foren. Es scheint eine hohe Anzahl ehemaliger (teilweise jahrelanger) DKB-Kunden zu geben, denen plötzlich und ohne Ankündigung ihr Konto gekündigt wurde. Die ehemaligen Kunden hatten nach eigenen Angeben teilweise keinerlei Kredite aufgenommen, ja sogar Guthaben auf dem Visa-Konto gehabt. Gründe für die Kündigung wurden ihnen auch auf Rückfrage nicht genannt.

Wenn ich nun bei Ihnen hier lese, dass die DKB sehr kreditbezogen ist, dann war vielleicht trotz dem vorhandenen Guthaben veränderter Schufa-Score der Grund für diese Kündigung?

Wie dem auch sei, jedenfalls wirft dies ein Licht großer Unzuverlässigkeit auf die DKB.

Vielleicht wird einem das Konto ja gerade dann gekündigt, wenn man krank ist und für eine kurze Zeit von geringerem Krankengeld leben muss, statt vom seinem guten Gehalt. Möglicherweise wird einem also genau dann gekündigt, wenn man es am wenigsten gebrauchen kann.

Gibt es Aussagen der DKB zu diesem Thema?

Wer im Internet nach unzufriedenen Kunden sucht, wird bei jedem größeren Unternehmen etwas finden. So ist das in der heutigen digitalen Welt. Und das ist auch völlig okay.

Tatsache ist aber genauso, dass keine Bank einem ein Konto kündigt, wenn nicht ein wichtiger Grund vorliegt. Das sind für die Direktbanken, die wir auf diesem Spezial-Portal beobachten:

Zum Glück sind das wirklich Einzelfälle. Wenn Sie Ihr neues DKB-Konto so nutzen, wie Sie bisher Ihr privates Girokonto bei der Sparkasse genutzt haben, brauchen Sie sich keine Sorgen machen, dass Sie Ihr Konto wieder verlieren werden … ich bin beispielsweise bereits seit 12 Jahren Kunde der DKB 🙂

Hallo Gregor,

ich habe vor zwei Monaten mein DKB Konto eröffnet. Zurzeit verdiene ich durch meine Ausbildung Geld. Dieses Einkommen habe ich bei der Eröffnung auch angegeben. Allerdings nutze ich eine andere Bank als Gehaltskonto. Im August fliege ich für 20 Monate nach Neuseeland und Asien, dann verdiene ich kein Geld mehr, außer evt. in Neuseeland durch Work&Travel. Ich habe aber genug Rücklagen. Ich hatte vor das Geld weiterhin bei meiner alten Bank zu lassen und regelmäßig auf das DKB Cash und von dort auf die DKB VISA Geld zu überweisen (Dauerauftrag).

Erste Frage: Muss ich der DKB mitteilen, dass ich kein Einkommen mehr habe? Und muss ich dann eine Kündigung befürchten?

Zweite Frage: Unterwegs habe ich nicht die Möglichkeit Online Banking zu betreiben. Deshalb habe ich meinem Vater eine Vollmacht für mein Konto erteilt (inkl. Karte und Online Banking). Jedoch hat er keinen Zugriff auf meine VISA Karte. Geht das überhaupt? Und wenn nicht, gibt es eine andere Möglichkeit wie er mir im Notfall Geld auf die VISA Karte überweisen kann?

Vielen Dank für deine Mühe!

Viele Grüße, Robin.

Hallo Robin,

1) Einkommensangaben brauchen nicht aktualisiert werden. Das ist nur wichtig für die Kontoeröffnung.

2) In unserem Videokurs zeigen wir, wie man Geld von einem externen Bankkonto direkt auf die DKB Visa Card buchen kann.

Wünsche eine gute Zeit in Neuseeland und ja, das DKB-Konto mit der Visa Card ist genau das richtige dafür!

Hallo Gregor, wie lange dauert es ungefähr nach Gehaltseingang, bis die Kreditlinie entsprechend erhöht wurde? Gibt es da Erfahrungen?

2 Gehaltseingänge. Sollte es einem zu lange vorkommen, kann man aus dem Online-Banking heraus eine Erhöhung beantragen, die dann manuell geprüft wird. Soll wohl recht gut funktionieren. 🙂

(Hauptnavigation: Service – Limite und Dispo – Dispo ändern)

Dankeschön! Sobald ich wieder TANs benutzen kann, werde ich das machen 😀

Um meine Erfahrungen zu teilen:

Einen knappen Monat nach Kontoeröffnung, seitdem ist genau ein Gehalt eingegangen, steht der Dispo bei dem doppelten meines Nettogehalts. Den Kreditrahmen der Visa-Card konnte ich soeben online auf die Höhe meines Nettogehalts (abgerundet auf volle Hunderter) erhöhen.

Das heißt, mehr Kreditlinie wird mir nicht zugestanden? Oder bringt es mir etwas, wenn ich den Dispo auf die Höhe des Nettogehalts senke und stattdessen die Kreditlinie auf das Doppelte des Nettogehalts erhöhe? Quasi die Höhe vom Dispo und der Kreditlinie vertauschen 🙂

(Hintergrund ist der, dass mir natürlich ein höherer Rahmen auf der Kreditkarte mehr bringt, als ein hoher Dispo)

Liebe Grüße

Vielen Dank für das Posting dieser wertvollen Erfahrung!

Wie ich mal in diesem Artikel https://www.deutscheskonto.org/de/dkb-dispo/ berichtet habe, ist das maximal das 3-Fache des monatlichen Gehaltseingangs möglich. Automatisch geht es bis zum 2-Fachen und dann muss man manuell (via Online-Banking) beantragen.

An Ihrer Stelle würde ich noch den nächsten Gehaltseingang abwarten und dann die gewünschte Kreditlinie per Online-Banking beantragen. Bitte dann hier zurückmelden, ob es so gut geklappt hat 🙂 Danke!

Ein Tausch von Disporahmen und Kreditkartenrahmen wird wahrscheinlich nicht in dieser Größenordnung funktionieren, da der Kreditkartensaldo immer monatlich automatisch verrechnet wird. Vermutlich nicht bei Ihnen – aber bei einigen anderen Kunden – ist es wichtig, dass der Disporahmen größer als der Kreditkartenrahmen ist. Es könnte sonst ein Konflikt vorprogrammiert sein, wenn ein höherer Kreditsaldo auf einen kleineren Dispo umgebucht wird.

Super, danke für die Antwort! Dann warte ich noch ein bisschen ab. Als smarter Bankkunde habe ich natürlich noch mehr Karten, um alle Eventualitäten abdecken zu können 😉

So, jetzt ist wie von Geisterhand (ohne, dass ich irgendetwas beantragt hätte) die Kreditlinie der VISA-Card auch auf die Höhe des Dispos angewachsen. Das heißt, Nettogehalt mal 2.

Die DKB verblüfft mich immer wieder! Dabei kommt das zweite Gehalt auf dieses Konto erst in zwei Wochen 🙂

Cool 🙂 Danke für das Feedback hier!

Hallo,

ich habe neulich das DKB Konto eröffnet und dabei kein Gehalt angegeben, da ich noch Schülerin bin und nicht gearbeitet habe.

Jetzt ist mein Kreditlimit natürlich sehr gering, nämlich 100€.

Ich werde ab Oktober nach Neuseeland für ein Work&Travel gehen und dabei ja auch Geld verdienen.

Lässt sich das Kreditlimit irgendwie erhöhen oder wird es nun immer bei 100€ bleiben sodass ich höchstens für 100€ etwas bezahlen kann, bzw. jedes Mal Geld von der Girokarte auf die Kreditkarte überweisen muss (oder dauerhaft einen hohen Betrag auf der Kreditkarte habe)

Ist es denn überhaubt schlechter Geld auf der Kreditkarte zu haben, anstatt auf dem Girokonto?

Ich weiß man kann das sicherlich irgendwo nachlesen, aber da dies mein erstes eigenes ´richtiges` Konto ist muss ich mich erst mal zurecht finden, was gar nicht so einfach ist und so ganz klar ist mir die Sache noch nicht.

Aber deine guten Videos haben mir auf jeden Fall bereits weitergeholfen und etwas Licht in das Gewusel gebracht:))

Noch eine Frage zum Kreditlimit, die ja bei mir 100€ betragen:

Heißt das wenn ich kein Geld auf die Kreditkarte buchen würde, dass ich mir mit der Kreditkarte 5mal im Monat was für 90€ kaufen kann oder dass ich insgesamt im Monat nicht mehr als 100€ zur Verfügung habe?

Danke schonmal! (Auch wenn dies warscheinlich sehr naive Fragen sind)

Wenn dein Limit bei 100 Euro liegt und du 100 Euro verbraucht hat, funktioniert die Karte nicht bis etwa zum 20./22. des Monats. Am dem Tag wird der negative Kreditkartensaldo automatisch mit dem Girokonto verrechnet und die 100 Euro wären wieder frei.

Auf jeden Fall hast du schon mal zum Start das aus meiner Sicht beste Konto. Cool, dass es mit der Kontoeröffnung als Schülerin geklappt hat 🙂

Wenn du eine Gehaltszahlung auf das Konto legst, wird sich der Dispo und auch die Kreditlinie nach dem 2. Zahlungseingang voraussichtlich nach oben anpassen.

Beim Work&Travel in Neuseeland, wirst du ja wohl kaum eine Gehaltszahlung auf dein DKB-Girokonto bekommen, so dass du damit rechnen muss, dass das niedrige Limit erst mal bleiben wird. Du kannst aber gerne mal telefonisch oder per E-Mal mit dem Kundenservice Kontakt aufnehmen … im Gegensatz zu mir, kennen die ja deine weiteren Bonitätsdaten.

Eine automatisierte Umbuchung vom Girokonto auf die Kreditkarte ist empfehlenswert, weil du

– über den vollen Guthabenbetrag + 100 Euro verfügen kannst

– es Zinsen auf Guthaben gibt, wenn es auf der Visa Card liegt (auf dem Girokonto gibt es keine Zinsen)

Einfach jetzt schon alles ausprobieren, damit du dir keine Gedanken machen musst, wenn du in Neuseeland bist. Notfalls: Der Kundenservice ist ja rund um die Uhr erreichbar. Danke für dein Posting hier!

Dankeschön, die Antwort hat mir sehr weitergeholfen!

Was meinst du genau mit automatisierter Umbuchung? Ist das die ganz normale Umbuchung oder kann man die regelmäßig einstellen?

Gibt es eigentlich irgendwelche Gebühren, wenn man Umbuchungen macht oder kann man theoretisch so beliebig oft Geld vom Girokonto auf die Kreditkarte umbuchen?

Automatisierte Umbuchung bedeutet: passiert von alleine. Brauchst und kannst gar nicht eingreifen. Hat sich in den vielen Jahren als sehr sinnvoll erwiesen.

Du kannst jederzeit Geld vom Girokonto auf die Visa Card aufbuchen und wieder zurückbuchen. Gebühren fallen dafür nicht an. Einfach mal im Online-Banking ausprobieren. 🙂

Hallo Gregor,

die Idee, bei der DKB eine zweite zusätzliche VISA Card für das „VISA Sparen“ zu beantragen, fand ich gut und folgte deshalb Deinem Beispiel.

Von der DKB bekam ich eine Absage.

Es wäre hilfreich gewesen, wenn Du erwähnt hättest, dass die DKB der Ausstellung einer zweiten VISA Card nur dann zustimmt, wenn auf dem Girokonto regelmäßige Einkünfte (Gehaltskonto) zu verzeichnen sind.

Da die Postbank seit 1970 mein Gehaltskonto führt, erkenne ich keine zwingende Notwendigkeit, von der Postbank weg hin zur DKB zu wechseln.

Damit entfällt für mich die Möglichkeit, die an sich gute Idee des VISA Sparens zu nutzen.

Gruß

Niels

Hallo Gregor,

zunächst ein großes Lob für deine sehr informative Seite! Hier gibst es doch einige Tipps mitzunehmen.

Bezüglich deines Posts zu den Geheimnissens für DKB-Neukunden habe ich mal eine Verständnisfrage:

Du schreibst, dass Bargeldabhebungen der DKB Geld kosten und Zahlungen mit der Visa Card Einnahmen sind. Ich weiß jetzt nicht, wie hoch die Gebühren für die DKB konkret sind, wenn man an einen deutschen Geldautomaten (z.B. der Sparkasse) Geld mit der DKB Visa Card abhebt. Im Netz habe ich die Zahl 1,74 EUR gelesen (für Abhebungen von Karten der Direktbanken an Sparkassen Automaten). Dies erscheint mir relativ hoch, für die Kunden ist es ja kostenlos.

Wenn man nun berücksichtigt, dass pro Kartenzahlung seit letzten Jahr nur noch 0,3% (bei Kreditkarten) oder 0,2% (bei EC-Karten) des Umsatzes vom Händler an die Bank bezahlt werden, müsste man bei z.B. wöchentlichen Geldabhebungen ja schon einiges an Umsatz erzeugen, um für die Bank noch einen Gewinn zu erzielen.

Weißt du vielleicht, wie hoch die Kosten für die Direktbanken sind, wenn man mit der Kreditkarte abhebt?

Ich könnte mir vorstellen, dass man als Kunde dann eine Kündigung riskiert, wenn man viel Bargeld abhebt bzw. nur wenig mit der (Kredit)-Karte bezahlt.

Viele Grüße

Thomas

Deine Zahlen sind richtig! Du bist sehr gut informiert, Respekt!

Von den Geldautomaten gibt es soweit ich weiß keine Rabatte beim Geldabheben. In Deutschland sind die Gebühren mit am teuersten. Wenn man Bargeld in anderen Ländern abhebt, kostet es der Bank oft weniger.

Schon seit Jahren empfehle ich, dass man sinnvoll mit den Abhebungen von Bargeld bitte umgehen möchte. Statt täglich 20 Euro, bitte 200 Euro auf 10 Tage gesehen. Ich wünsche mir, dass die DKB ihre Konditionen bezüglich Bargeld so beibehält und bin recht zuversichtlich, dass das so bleiben wird.

Ich persönlich würde einen Kunden, der ganz häufig ganz niedrige Beträge am Automaten abhebt, bitten sein Verhalten zu überdenken oder sich ggf. eine besser passende Bank zu suchen. So wie ich die DKB kenne, reagiert sie jedoch cooler … soweit ich weiß, gibt es Überlegungen das Konto für Leute, die es als Hauptkonto nutzen noch attraktiver zu machen. Quasi eine Positiv-Strategie, dass man quasi belohnt wird, wenn man Konto und Bank umfangreicher nutzt.

Die Zahlen stimmen nicht ganz, da es bei den 0,2 bzw. 0,3% um das Interbankenentgelt geht, das zwischen den Banken berechnet wird. Dazu kommt dann noch die Gebühr für den Händler, das sind um die 2-3% pro Transaktion. Natürlich steckt sich der Betreiber des Terminals auch noch seinen Teil ein 😉

Im Endeffekt sollte man möglichst wenig Bargeld abheben und möglichst viel mit Karte bezahlen. Dann macht die Bank auch Gewinn mit einem.

In der gesamten Europäischen Union zahlt doch kein Händler mehr 2-3 Prozent für die Kartenzahlung. Das war ja gerade der Sinn das abzuschaffen durch die EU-weite Regelung.

Das liest sich hier aber anders? http ://ww w.zahlungsverkehrsfragen.de/kartenzahlung/kosten-der-kartenzahlung

Die Interchange ist ja nicht die einzige Gebühr, die der Händler zu tragen hat. Von 0,3% könnte auch keine Bank überleben, das wären bei einem Umsatz von 1.000€ monatlich auf der Karte ja gerade mal 3€.

Die verwiesene Quelle ist älter als die Gesetzesänderung vom 9.12.2015. Nicht alles, was man im Internet findet ist aktuell. Trifft auch auf unserer Spezial-Portal zu. Dinge ändern sich, aber wir können nicht mehr als 1.000 Unterseiten stets überprüfen.

Ja, es ist eine sehr große Herausforderung für die Banken. Unter anderem deswegen haben einige Banken Kontoführungsgebühren erhöht oder wiedereingeführt haben. Die Meilensammelprogrammen haben sich erheblich verschlechtert – wobei hier noch nicht das Ende der Fahnenstange erreicht ist – wie ich neulich bei einem Kongress in Berlin erfahren habe.

Also entweder stimmen die 0,3% des Umsatzes oder die 1,74 EUR nicht. Etliche haben bestimmt keinen Umsatz von 1000 EUR, aber dafür heben viele Kunden sicher mehr als 2 mal im Monat Geld ab. Wäre ja in jedem Fall ein Verlustgeschäft für die Bank.

In meinen Augen ist der 2. Kommentar (von „Fachmann“) zutreffend:

http://m.welt.de/finanzen/verbraucher/article138262348/Gedeckelte-Kartengebuehren-nuetzen-Kunden-wenig.html

Interchange ist gedeckelt auf 0,3%, aber die Gebühr, die direkt an Visa oder Mastercard gezahlt wird, nicht. Von 0,3% könnte keine Bank überleben.

Hallo Gregor, hallo JL,

vielen Dank für eure Antworten!

Weiß jemand, ob es Unterschiede bei den Gebühren für Geldautomaten gibt, die für die Direktbanken bei VISA Bargeldabhebungen anfallen?

Die 1,74 EUR hatte ich nur mal in Bezug auf die Sparkassen gelesen, die ja lange den DKB-Kunden beim Geldabheben Steine in den Weg gelegt haben. Vielleicht sind die Sparkassen-Automaten dann für die DKB besonders teuer, und es würde sich anbieten, andere Automaten aufzusuchen, die weniger Kosten verursachen.

Aber noch mal zum Verständnis: bei jeder Geldabhebung mit der VISA Card fallen für die Bank dann Kosten von 1,74 EUR, egal wie hoch der abgehobene Betrag ist, oder?

Viele Grüße

Thomas

Hallo! Mich würde interessieren, wo ich zum einen das Limit von Giro- und Kreditkarte einsehen kann, um am Automaten Geld abzuheben, und wie ich das Limit sowohl der Kreditkarte als auch der Girokarte verniedrigen bzw. erhöhen kann. Über eine Antwort würde ich mich sehr freuen. Viele Grüße, Anna

Hallo Anna,

im internen Bereich dieses Spezial-Portals gibt es ein Online-Handbuch zur DKB (speziell für Neukunden und welche, die es werden wollen).

Dort erklären wir anhand von Videos wie man die Bank noch optimaler nutzen kann. Die ersten Clips sind schon fertig. Ihre Frage ist hervorragend und wird in einem der nächsten Clips beantwortet werden. Kurz angesprochen wird es schon im Übersichtsclip zum Online-Banking.

Die Bündelung in dem Online-Handbuch ist wichtig, weil sonst durch mittlerweile so viele Seiten der Überblick verloren geht. Hier geht es zur ► Anmeldung.

Liebe DKB,

ich bin DKB-Kunde und fahre nach Kanada zum Studieren für vier Monate. Was fallen dabei für Kosten bezüglich der Bezahlung mit meiner DKB-Girokarte an? Ich frage, da ich dort bestimmte Zahlungen nur mit einer Debitkarte machen darf.

Vielen Dank im Voraus!

Die Girocard hat genau das gleiche Auslandseinsatzentgelt wie die Visa Card: 1,75 Prozent. Seit Sommer 2012 gibt die DKB Girocards vom Typ „V Pay“ aus. Die Akzpetanz dürfte in Kanada nicht besonders hoch sein. Ältere Bestandskunden erhalten beim Kartenablauf weiter hin die MaestroCard. Vielleicht hilft Ihnen auch unser letzter Artikel über das Abheben von Bargeld in Kanada: https://www.deutscheskonto.org/de/geld-abheben-kanada/

Hallo,

kann ich die interne Überweisung auf meine Kreditkarte auch von einem anderen Konto (zB Volksbank) machen? Das Geld geht ja zunächst auf eine ganz normale IBAN. Ist diese meiner Kreditkarte zugeordnet sodass das Geld dort ankommt?

Danke!

Die DKB Visa Card hat keine eigene IBAN. Die IBAN, die man erhält, ist vom Girokonto. Die üblichen Wege den Verfügungsrahmen zu erhöhen sind

a) Gehaltseingang auf das Konto legen

b) interne Umbuchung.

Wie man das mit einer exteren Überweisung (geht auch als Dauerauftrag macht), lernt man bei uns im kostenlosen Videokurs: https://www.deutscheskonto.org/de/dkb/videokurs/

Hallo,

ich bin 19, ehemalige Schülerin und arbeite gerade um mir mein Work and Travel zu finanzieren.

Ich wollte bei der DKB ein Konto eröffnen, doch wurde leider abgelehnt. Nach ein wenig Recherche im Internet kam ich zu dem Ergebnis, dass es womöglich an zwei Überziehungen meines bestehenden Girokontos bei der Kreissparkasse liegen könnte, jedoch kamen diese nur zu Stande, weil das Geld auf einem anderen Konto war und somit konnte ich diese Überziehungen auch schnell zurück zahlen. Habe ich nun gar keine Chance mehr auf ein DKB-Cash Konto? Oder bringt es womöglich was, wenn ich dort anrufe und meine Situation darstelle?

Einen neuen Antrag auf Kontoeröffnung kann man immer stellen. Es macht natürlich Sinn, wenn sich an der persönlichen Situation etwas geändert hat. Beispielsweise, wenn das Einkommen höher geworden ist oder man aus der Schufa alte Einträge entfernt hat, die nicht (mehr) gültig sind.

Die tiefergehende Frage ist ja, für was du das DKB-Konto nutzen möchtest! Wenn eine junge Person (meist befindet sich der Bonitätsaufbau noch in der Anfangsphase), bereits schon zwei Girokonten in der Schufa zu stehen hat und jetzt schon ein drittes beantragt, ist die Wahrscheinlichkeit, dass das DKB-Konto als Hauptkonto genutzt wird, eher gering. Die Hauptgirokontonutzung ist natürlich das Ziel der meisten Banken.

Wenn eine Person, die bereits mitten im Leben steht ein drittes Girokonto mit Kreditkarte beantragt, und dazu das Einkommen noch entsprechend ist, sieht die Situation besser aus.

Von den kurzfristigen Kontoüberziehungen bei der anderen Bank dürfte die DKB im Antragsprozess nichts erfahren haben.

Hallo, ich habe mir die Visa Card geholt und bin nun etwas verwirrt. Wie genau lade ich denn Geld auf die Kreditkarte? Geht das einfach von meinem bestehenden Bankkonto mithilfe von IBAN oder muss ich erst Geld von meinem „normalen“ Giro Konto auf das DKB Giro Konto überweisen und dann das Geld wiederum auf die Kreditkarte?

Ich hoffe die Frage ist verständlich auf eine Antwort würde ich mich sehr freuen.

Hallo Gregor,

ab Dezember 2016 wird das Limit für Bargeldauszahlungen mit der DKB-VISA-Karte auf mindestens 50,– Euro gelegt. Es kommt jedoch vor, dass ich mal kurz 20 oder 30 Euro BAR brauche um z.B. den Personalausweis zu bezahlen. Dies ist dann nicht mehr möglich?

Meine Tochter hat noch ein U18 Konto, wird diese Woche aber 18 und auch sie muss dann mindestens 50 Euro abheben. Für Schüler ist dies jedoch sehr hart da manchmal nur 40 Euuro auf dem Konto sind. Wie kommt die Schülerin dann an das Konto, ohne hohe Gebühren für die Nutzung der EC-Karte zu bezahlen?

Gute Frage!

U18-Konten sind von der neuen Regelung befreit. Minderjährige können weiterhin unter 50 Euro abheben.

Was viele nicht wissen: Eine Abhebung am Fremdautomaten ist zwar für den DKB-Kunden kostenlos. Der Geldautomatenbetreiber stellt der DKB jedoch eine Rechnung in Höhe von 1,75 Euro (Deutschland) in Rechnung. :-O

Einige Banken, die ebenfalls ein Girokonto ohne monatliche Kontoführungsgebühr anbieten, reichen diese Kosten an die Kundschaft weiter. Bei der Fidorbank beispielsweise für jede Abhebung 2 Euro sobald die ersten beiden kostenfreien Abhebungen pro Monat verbraucht sind.

Natürlich hat sich diese Option auch für die DKB gestellt. Sie hat sich jedoch dafür entschieden, dass künftig alle Bargeldabhebungen kostenfrei bleiben – führte im Gegenzug den Mindestabhebetrag von 50 Euro ein.

Wenn jemand monatlich nicht mehr als zwei Abhebungen hat, diese aber dafür unter 50 Euro liegen, könnte überlegt werden zur Fidor Bank zu wechseln.

Die meisten DKB-Kunden werden von der aktuellen Reglung nicht eingeschränkt, weil sie ohnehin wesentlich größere Summen abheben. Aber es gibt auch Kunden, die mehrmals täglich Kleinstbeträge abheben und damit hohe Kosten verursachen, die für uns alle das Konditionsmodell in Gefahr bringen. Beispielsweise hat sich N26 deutlich verschlechtert, weil viele Kunden häufig Kleinstbeträge abgehoben haben.

Persönlich bin ich sehr froh über die Strategie der DKB.

Natürlich ist sie keine Bank für jedermann. Wenn jemand täglich Barauszahlung in geringen Summen benötigt, ist er bei einer Sparkasse oder Volksbank mit den vielen eigenen Automaten vielleicht besser aufgehoben. 🙂

Hi,

ich möchte auf Empfehlung mit meinem Gehaltskonto zur DKB wechseln.

Kann ich Einfluss darauf nehmen, wie meine neue IBAN lauten wird? Oder kann ich zumindest aus ein paar Varianten wählen? Diese Zahlenkombination soll mich dann ja mindestens ein paar Jahre begleiten, da wäre es schon schön, wenn sie nicht total schwer zu merken wäre.

Danke für Ihre Mühe

Ihre Idee ist hervorragend und ich wünschte mir auch, dass so etwas möglich wäre … gibt es aber bei der DKB nicht.

Schade!

Und was ist mit einem Kunden-werben-Kunden-Programm?

Gibt es ein solches? Und wenn ja, wie funktioniert es?

Hallo,

meine Frau und ich haben uns für die DKB als zusätzliches Gemeinschaftskonto entschieden. Leider war mir die Information mit dem Kreditkartenlimit von 100 € im Vorhinein nicht bekannt.

Meine Frau besitzt ein separates Gehaltskonto von dem sie monatlich 1000€ auf unser Gemeinschaftskonto überweist.

Ich bin erfolgreich Selbstständig aber erst seit ein paar Monaten. Mein Geschäftskonto ist auch bei einer anderen Bank, da die DKB für meinen Berufszweig kein Geschäftskonto anbietet. Auch ich überweise 1500€ monatlich auf das DKB Gemeinschaftskonto.

Leider versuche ich vergebens unsere Kreditkartenlimits zu erhöhen, da dies nur Daueraufträge und keine Gehälter sind.

Dies ist natürlich sehr schade, denn wenn wir unsere Kreditkarten mit dem Geld befüllen, ist der Sinn eines Gemeinschaftskonto nichtig. Dann hat jeder seine eigene Kreditkarte mit Geld aber keinen gemeinsamen Pool an Geld…

Haben Sie noch irgend eine Idee, wie wir einen größeren Kreditrahmen erlangen können? Es geht wirklich nicht darum, dass das Geld nicht regelmäßig eingehen würde oder wir zu wenig verdienen würden.

Viele Grüße und Danke für Ihre Mühe!

Hallo,

ich werde am Anfang November für mehrere Monat in Südamerika und Aisen unterwegs sein. Für diesen Zweck habe auch ich mir ein DKB Girokonto sowie die Kreditkarte besorgt.

Meine Frage in dem Zusammenhang ist jetzt die Folgende:

Um Online-Banking machen zu können und um online über das Giro – und das Kreditkartenkonto haushalten zu können, muss ich mich erst über die App anmelden, um den PIN (für die Anmeldung) zu bekommen, oder kann ich auch schon direkt auf der DKB-Seite auf mein Konto zugreifen? Wie kann ich dann den PIN herausfinden?

LG

Mein Sohn arbeitet bei der Bundespolizei und hat einen Antrag auf DKB Cash gestellt. Dieser wurde ohne Begründung abgelehnt. Wie kann es denn sein, das ein Beamter (eine sicherere Einkommensquelle gibt es ja wohl nicht) abgelehnt wird. Irgendwie verstehe ich die Welt nicht mehr.