DKB Fondssparpläne

Häufig verlangsamen Gebühren den Vermögensaufbau. Nicht so bei den Fondssparplänen der DKB! Denn an den Stellschrauben, an denen normalerweise Banken Gebühren berechnen, steht im Preis- und Leistungsverzeichnis der DKB „kostenfrei“. Das wären:

- Depotführung kostenlos

- alle Fondssparpläne ohne Ausgabeaufschlag

- Sparplan kann jederzeit kostenlos gestartet, geändert oder gelöscht werden

Direkt zur Bank: ⇒ www.dkb.de/privatkunden/broker/

Exklusives Anleitungsvideo:

In diesem Videoclip sehen Sie, wie man einen Fondssparplan im Online-Banking-System der DKB anlegt:

Anleitung Fondssparplan (Schritt für Schritt)

- Fürs Online-Banking der DKB einloggen.

- In der linken Navigation klicken auf ➔ Depotstatus ➔ Fondssparpläne.

- Leider kann man derzeit den Fonds nicht über die Eingabe einer ISIN oder WKN finden. Er muss über die Anlagepolitik ausgewählt werden.

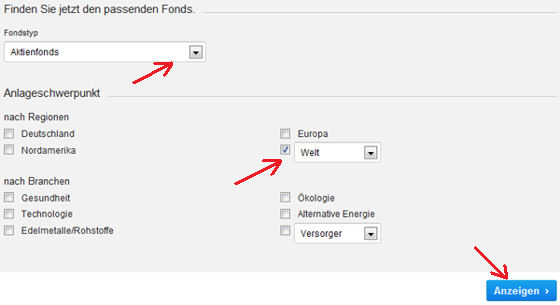

Das Videobeispiel zeigt das Besparen vom Global Equity der Fondsgesellschaft Flossbach von Storch (ISIN LU0097333701, WKN 989975). So taste ich mich über die Auswahl ➔ Aktienfonds ➔ Welt heran. Damit habe ich die Ergebnisliste von 140 auf 43 verfügbare Fonds gekürzt und finde meinen Fonds auf Seite 2.

Das Videobeispiel zeigt das Besparen vom Global Equity der Fondsgesellschaft Flossbach von Storch (ISIN LU0097333701, WKN 989975). So taste ich mich über die Auswahl ➔ Aktienfonds ➔ Welt heran. Damit habe ich die Ergebnisliste von 140 auf 43 verfügbare Fonds gekürzt und finde meinen Fonds auf Seite 2. - Wenn Sie auf das Symbol mit dem Pfeil klicken,

dann öffnet sich ein neues Fenster mit sehr vielen Wertpapierinfomationen zum Fonds:

dann öffnet sich ein neues Fenster mit sehr vielen Wertpapierinfomationen zum Fonds:

- Klickt man auf das S-Symbol, dann

öffnet sich die Eingabemaske der Sparplandaten. - Nun geben Sie die Eckdaten Ihres Sparplans an:

- Die Mindestsparrate liegt bei 50 Euro pro Ausführung, nicht pro Monat! Sollten Sie sich keine 50 Euro im Monat leisten können oder wollen, dann geben Sie den Mindestbetrag von 50 Euro ein und wählen bei Intervall nebenstehend zweimonatlich.

Ebenso ist eine jährliche Ausführung möglich. Das macht beispielsweise Sinn, wenn Sie ihr Weihnachtsgeld automatisiert in einen Fonds umleiten wollen.

Die Intervalle halbjährlich und jährlich werden nicht mehr angeboten.- Eine maximale Höhe der Sparrate gibt es nicht. Es steht Ihnen frei, monatlich mehrere Tausend Euro über einen DKB-Fondssparplan zu investieren.

- Ausführungstag kann entweder der 1. oder der 15. des Monats sein bzw. automatisiert der nächste Bankarbeitstag.

- Anschließend klicken Sie auf weiter, dann folgt die Bestätigung mittels TAN und schon ist der Fondssparplans angelegt.

- Klicken Sie anschließend nochmals auf den Menüpunkt Fondssparpläne – hier sehen Sie den fertig eingerichteten Sparplan und künftig auch Informationen über die Ausführungen und den aktuellen Wert.

- Fertig, beginnen Sie nun mit dem Anlegen Ihres eigenen Fondssparplans (oder beantragen Sie Ihr DKB-Broker-Konto, soweit noch nicht vorhanden).

“Ja, ich will den DKB Broker …”

Warum macht die DKB alles kostenlos?

Die DKB ist eine sehr langfristig denkende und handelnde Bank. Sie denkt nicht in Quartalsergebnissen, also wie man möglichst viel kurzfristig an einem Kunden verdienen kann. Wir kennen solche Broker, werden sie aber niemals auf diesem hochwertigen Portal listen.

Um die Preispolitik der DKB verstehen zu können, muss man um die „versteckte“ Vergütungsstruktur wissen. Jeder Fonds erhebt eine jährliche Verwaltungsgebühr. Diese liegt je nach Fonds zwischen 0,4 und 2,5 Prozent.

DKB begnügt sich mit der Bestandsprovision der Fonds.

Aus dieser Verwaltungsgebühr wird eine Bestandspflegeprovision – der sogenannte Kickback – an den Vermittler bezahlt. Wenn Sie über den DKB Broker Fondsanteile erwerben, dann ist die DKB der Vermittler.

Die jährlichen Kickbacks liegen zwischen 0,1 und 0,4 Prozent des verwalteten Vermögens, wieder unterschiedlich je nach Fonds. Das Abzwacken von Bestandspflegeprovisionen ist branchenüblich. Diese werden ihrem Fondsvermögen sowieso abgezogen, egal ob Sie über die DKB geordert haben oder nicht.

Es gibt nur ganz wenige Fonds – wie der Fonds von Professor Max Otte – die keine Kickbacks zahlen. So kommt es, dass er kaum bei einer Bank als Sparplan verfügbar ist.

Wenn ein Kunde Fonds im Wert von beispielsweise 10.000 Euro hat, verdient die Depotbank über die Kickbacks 10 bis 40 Euro pro Jahr.

Erklärende Grafik

Jetzt kommt das langfristige Denken der DKB ins Spiel: Ist ein Kunde mit der Bank sehr zufrieden, weil für ihn alles kostenfrei ist, wird er vermutlich dauerhaft seine Fonds bei der DKB halten (und somit kann die DKB jedes Jahr über die Bestandsprovision an ihm verdienen).

Vielleicht ist er sogar so zufrieden, dass er einen Depotübertrag von Fonds macht oder regelmäßig Sparpläne bespart, so dass das verwaltete Vermögen wächst und damit die Bank noch mehr Provision über den Bestand verdienen kann.

Direkt zur Bank: ⇒ www.dkb.de/privatkunden/broker/

Empfehlung

Hier sieht man die Abrechnung der ersten Ausführung des Sparplans:

Oben die Zeile im Kontoauszug vom DKB Girokonto (DKB Cash). Unten die Ansicht, wenn man auf das Lupensymbol geklickt hat.

geklickt hat.

Wenige Tage nach dem Fondskauf (Ausführung des Sparplans) sah ich eine Gutschrift auf meinem Girokonto.

Es handelte sich um die ersten Dividendengutschrift. Auf das Jahr gerechnet wäre das immerhin fast 0,5 % bei aktuellem Kaufpreis ohne Kursveränderungen (50 Euro Kaufpreis und 0,24 Gutschrift).

Danke, sehr guter Artikel. In der Tat, ein sehr gutes Angebot.

– Aber: leider kann man keine Sparplaene fuer ETFs einrichten.

Damit wuerde man sich zudem noch Managementkosten sparen. Die aktiv gemanagten Fonds schneiden ja auf Dauer nicht besser ab als die Indizes, und man koennte selbst die Anlage in Laender steuern. Hoffentlich wird dieses Angebot irgendwann noch kommen.

– eine Frage:

Ich habe einen Sparplan angelegt. Nun kann ich nicht unmittelbar eine Aenderung vornehmen oder einen Sparplan loeschen. Wann kann ich dies tun? – nach einer Bearbeitungszeit? Nach der ersten Sparrate?

Stimmt! Bei der Verwendung von ETFs statt Fonds bin ich ganz bei Ihnen. Leider hat sich diese Erkenntnis bei den Verantwortlichen der DKB noch nicht durchgesetzt. Sie wollen auf Qualität setzen und erlauben derzeit nur Fonds zu besparen, die 4 oder 5 Sterne im Morningstar-Rating hat.

Soweit ich das beurteilen kann, liegt derzeit noch die Meinung vor, dass eine Auswahl von rund 150 Fonds für den Kunden ausreichen sollte. 150 Fonds reichen natürlich für eine Bank mit (Verkaufs-)Beratung aus. Aber nicht für eine moderne Direktbank, die auf informierte und mündige Kunden setzt, die möglichst ohne Inanspruchnahme des Bankers (Selbstbedienung) alle Daten selbst ins Online-Banking eingeben.

Es gibt aber Hoffnung, dass sich das künftig ändern wird. Auch wenn die DKB von den Konditionen absolut konkurrenzfähig ist, ist sie das bei der Fondsauswahl nicht. Doch gerade hier wird durch die Kickbacks (Bestandsprovisionen) für Fonds das Geld verdient. Also die DKB verdient Geld, was sie ja beim kostenlosen Girokonto ja nicht tut, außer Sie nutzen die Visa Card zum Shopping.

Ich denke, es ist nur eine Frage der Zeit bis weitere Fonds/ETFs sparplanfähig werden. Auf jeden Fall, werde ich das beim nächsten persönlichen Gespräch mit der DKB nochmals ansprechen und wenn es neue Infos gibt hier posten.

Ändern oder Löschen des Sparplans

Genau wie vermutet gibt es hier eine Wartezeit, die wohl technisch bedingt ist. Im Regelfall kann man am nächsten Tag Änderungen am Sparplan vornehmen oder ihn komplett löschen.

Diese Verzögerung finde ich sehr schade, denn wenn mir als Selbstbediener ein Fehler auffällt, möchte ich ihn sofort beheben und nicht bis zum nächsten Tag warten, um mich dann nochmals einzuloggen.

Ich bin froh, dass Sie diese Frage hier postetet haben, weil so auch die Bank eine Chance hat zu sehen, was Kunden wünschen bzw. erwarten.

Ich habe einen EtF-Sparplan bei der DKB laufen und in 3 Monaten eine Rendite von 4, 5 % bekommen. Noch dazu ist es ein nachhaltiger Fond der in Tests gut bewertet wurde. Ich bin sehr zufrieden

Vielen Dank Tanja,

– Re Bearbeitungszeit:

Die Sparplaene wurden nach einem Arbeitstag zum Loeschen und Bearbeiten freigeschalten. Die Darstellung auf der Internetseite ist etwas gewohnungsbeduerftig, geloeschte Autraege erscheinen nicht sofort geaendert, sondern erscheinen auch erst nach einem (taeglichen) update der Daten der dkb.

—————

– Re ETFs: Die Strategie der dkb verstehe ich. Es ist ok dass die Bank mit kickbacks ihr Geld verdient.

Andere Aspekte der Fondsauswahl will ich aber kritisieren, und die Leser darauf aufmerksam machen:

—————-

* Fondsauswahl, Ratings:

die Morningstar-ratings sind nicht allein aussagekraeftig, ja meiner Meinung nach verleitend, unerfahrene Kunden koennten evtl. eine nicht so gute (meine Meinung) Wahl treffen – zB: ein 5 Sterne Fonds, der recht teuer ist (Managementgebuehren), und ueber 3 Jahre die besten Ertraege zeigt – bildet im Endeffekt nur den MDax ab, also einen Index, fuer den man kein aktives Fondmanagement bezahlen muesste. Um das zu sehen, muss man erst den Benchmark zuschalten, aber er sollte besser automatisch angegeben werden.

Ausserdem, fuer die Klasse – Aktien – Welt – will ich gerne den MSCI world sehen, aber als Benchmark kann ich den nicht anklicken, der DAX sagt mir nicht viel als Benchmark.

Wenn man die Charts der angebotenen Fonds anschaut, dann ist man auf eine maximale Zeit von 10 Jahren beschraenkt, man kann auch nicht nach Ausgabezeit der Fonds sortieren. -> So sieht man nicht gut wie stabil flexible, und ausgewogene Mischfonds sind, meine bevorzugte Anlageklassen (zB den Carmignac Fonds A kann man erst wertschaetzen, wenn man auch dessen Performance seit 1991 sehen kann) – und dafuer zahle ich gerne eine Managementgebuehr. (Ist das nicht beeindruckend? 🙂 ich finde schon: http://www.onvista.de/fonds/Carmignac-Patrimoine-A-Fonds-FR0010135103?ID_INSTRUMENT=11659733&PERIOD=9#chart)

-> ich persoenlich will mein Geld in Fonds investieren, deren Fondsmanager die zB die 2007-Krise gut gemanaged haben, und die wenig volatil sind. Die Performance eines Fonds des letzten Jahres, oder der letzten 3 Jahre interessiert mich weniger. [Einige Fondsmanager setzen nach jedem Crash einen neuen Fonds auf, damit sie besser erscheinen als sie sind?! (mein boesartiger Verdacht)]

Um nun eine Auswahl zu treffen (nach meinem persoenlichen Geschmack) muss ich leider eine andere Seite aufrufen, zB onvista, wo ich die Performance eines Fonds ueber dessen gesamte Laufzeit einsehen kann.

—————

Re: Tanja: „Also die DKB verdient Geld, was sie ja beim kostenlosen Girokonto ja nicht tut, außer Sie nutzen die Visa Card zum Shopping“

– hier will ich nachhaken. Ich verwende die visa-card zum Abheben von Geld (bin beruflich im EU Ausland), und auch zum Bezahlen (falls moeglich, zB im Supermarkt muss ich meine Girokarte der Kreissparkasse verwenden). Bislang wurden mir keine Gebuehren berechnet beim Shoppen mit der Visa-card.

Habe ich etwas uebersehen oder falsch verstanden.

Dies ist eine wundervolle Ergänzung, die sicherlich weniger erfahrenden Lesern helfen wird und hoffentlich auch dazu beiträgt, dass die DKB eine Überarbeitung der bisherigen Regeln in Betracht zieht. Vielen Dank!

Zur DKB Visa: Ja, das ist richtig. Beim Geld abheben und bezahlen fallen niemals Gebühren für den Bankkunden an. Hier die 11 wichtigsten Funktionen zusammengefasst: https://www.deutscheskonto.org/de/dkb/visa-card/

Ist doch klar, dass die DKB keine ETF’s anbieten kann. Hierauf erhält sie keine Kickbacks, da dies aufgrund der niedrigeren Verwaltungsgebühr nicht möglich ist. Alternativ müsste die DKB eben für Sparpläne von ETF’s Gebühren nehmen. Sonst zahlt sie drauf…

Hallo,

Sehr gute Übersicht; vielen Dank für diesen Beitrag.

Ich habe auch noch eine grundsätzliche Frage:

Seit Beginn des Jahres habe ich einen Fondsparplan eingerichtet. Stand heute habe ich hier eine Wertentwicklung von knapp 4%.

Jedoch sehe ich im Online Banking auf meinem Depot immer nur den monatlichen Wertzuwachs, der z.B. in diesem Monat leicht negativ gegenüber dem Vormonat ist.

Wo sehe ich den Gesamtgewinn/verlust meines Fondsparplans?

VG, Dominik

Sieht es bei Ihnen anders aus?

Das ist ein Ausschnitt aus meinem Depotstatus. In der Spalte „Einstandswert“ findet man alle zusammengerechneten Kaufpreise und in der Spalte „Kurswert“ den börsentäglich aktuellen Wert des gesamten Bestandes.

Rechts davon befindet sich der Verlust bzw. Gewinn bezogen auf den Einstandswert (= Durchschnitt aller Kaufpreise).

Hilft das weiter?

Guten Tag,

auch ich trage mich mit dem Gedanken ein wenig in Fonds zu investieren und dies über den DKB-Broker zu tun.

Meine Frage: Können Sie mir als Laien einen Überblick über die anfallenden Kosten geben (Gebühren, Ausgabeaufschläge usw.) mit denen ich rechnen muss, wenn ich über die DKB investiere.

Mir ist klar, dass ohne Benennung eines konkreten Fonds keine genauen Zahlen genannt werden können. Mich interessiert vielmehr mit welchen (u.U. „versteckten“) Kosten ich rechnen muss, wenn ich mich nun an einem x-beliebigen Fonds beteilige und meine Anteile nach bspw. einem Jahr wieder veräußere.

Danke und beste Grüße,

Christian

Bitte entschuldigen Sie, wenn wir das so simple sagen: Mit versteckten Kosten brauchen Sie nicht errechnen, weil Sie diese nicht sehen werden (sie sind in der Wertentwicklung versteckt).

Am besten Sie fragen einen Finanzberater oder Fondsexperten. Wir sind spezialisiert darauf unseren Lesern zu helfen, dass passende Bankkonto zu finden, zu eröffnen und zu zeigen, wie man es clever nutzen kann. Beim Thema Kosten und Gebühren von Fonds sind andere Leute viel besser!

vorab: Ueber Fonds und andere Wertpapiere informiere ich mich auf der Internetseite http://www.onvista.de/

Sie kriegen dort Performancefees bis zu 15 Jahre zurueck, und finden auch (und woanders) die Fondsprospekte der Fondsanbieter, die sie dort ueber Managementgebuehren, Performancefees informiert.

Re Ausgabeaufschlaege:

es Fallen keine Ausgabeaufschlaege an. Wenn sie die Fonds woanders ordern (Bankberater, Vermoegensverwalter) muessen sie mit solchen Kosten rechnen. Das ist ein grosser Vorteil der DKB.

Re Ordergebuehren:

fuer Fondsanteile die ueber einen Sparplan geordert werden fallen keine Gebuehren an. (Wenn sie ausserhalb eines Sparplans ordern: 10 Euro a Order < 10000Euro, 25Euro fuer hoehere Betraege).

Re Gebuehren beim Verkauf:

es gibt zwar die Sparplanmoeglichkeit bei der DKB, aber keinen Veraeusserungsplan. Bei der Veraeusserung gilt wie oben erlaeutert: 10E fuer Order < 10000, sonst 25 Euro.

Re Boersengebuehren:

sorry trivialer Punkt: Boersengebuehren fallen nicht an, denn die Fondsanteile kommen von der Fondsverwaltung.

Re Depotgebuehren:

Die DKB erlaubt Ihnen ein Depot kostenlos zu fuehren.

Hallo,

Vielen Dank für die kurze Erklärung! Gibt es bei der DKB auch inländische Fonds zum Besparen? Ich konnte bisher nur ausländische finden und die benötigen mehr Aufmerksamkeit, wenn es um die Steuererklärung geht.

Viele Grüße

Sandro

Hallo Sandro,

ja, gibt es. Beispielsweise DWS-Fonds oder Fonds von iShares.

Die deutschen Fonds erkennst du leicht an den ersten beiden Buchstaben „DE“ bei der ISIN.

Das Fondsangebot der DKB ist (noch) nicht so umfangreich wie bei darauf spezialisierten Fondsbanken, doch ich habe große Hoffnung, dass sich das in den kommenden Monaten noch ändern wird 🙂

Wünsche ein glückliches Händchen beim Investieren!

Gregor

Schön das hier Fragen von (neuen) Nutzern des DKB-Broker beantwortet werden.

Ich habe Fragen zum Fondsparplan.

1, Habe ich es richtig verstanden, dass beim Kauf mit dem Sparplan kein Verkaufsprovision (10 bzw. 20€) anfällt, sondern nur beim Verkauf von Wertpapieren, welche über den Sparplan erstanden wurden?

2, Ist der Umkehrschluss richtig? Dass somit beim Kauf von Wertpapieren ohne Sparplan die Provision (10€/20€) anfällt und nicht beim Verkauf? Oder fällt sie zweimal an?

Weiter habe ich Fragen zum Kauf von Wertpapieren mit dem DKB-Broker und der möglichen Optionen.

Man kann:

– Billigst

– Limit

– Limit mit Limitzusatz „Stopp-Buy“

…anwählen. Kann jemand am nachfolgenden Beispielkurs das Kaufverhalt für die verschiedenene Varianten schildern? Es wird von einem „monatsultimo“ ausgegangen und ggf. beim Limit 100€ angegeben.

Kurs des Wertpapiers:

Kaufzeitpunkt: 103€

1. Tag: 102€

2. Tag: 100€

3. Tag: 101€

4. Tag: 99€

PS: Wenn abschließend noch jemand die vier verschiedenen Ausführungswünsche (Kassa,…) erläutern könnte, wäre ich sehr dankbar. Gern an einem selbstgewählten Beispiel.

Ja, wenn man den Fonds über die Börse verkauft, fällt lediglich die genannte Pauschale an.

Alternativ kann man den Fonds auch an die Fondsgesellschaft zurück verkaufen. Dann gibt es keine Pauschale sondern den Ankaufskurs des Fonds. Dieser ist ein bisschen niedriger als der Verkaufskurs. Die Differenz sind die Kosten.

Wie bei Punkt 1 gesehen, fallen immer irgendwo Gebühren an. Es wird ja auch eine Leistung erbracht.

Zu den Fragen Ihres Beispiels muss ich ehrlicherweise zugeben, dass ich kein Börsianer bin mich da lieber mit laienhaften Erklärungsversuchen zurückhalten möchte.

Haben wir einen Kenner, der mitliest und gerne helfen möchte?

Hallo George,

danke für dein Antwort bzw. deine ehrliche Zurückhaltung bei zweiten Teil der Fragen. Vielleicht gibt es ja jemand, der mehr Erfahrung hat.

Zum ersten Teil meiner Fragen nochmal zurück. Mir ging es wirklich nur um die DKB-Pauschale von 10€ bzw. 25€. (Börsengebühren lassen wir jetzt mal außen vor)

1. Wenn ich dich jetzt richtig verstanden habe, fällt sie einmal an wenn ich einen Fond kaufe und einmal wenn ich ihn wieder verkaufen!? Also in Summe 2×10€ bzw. 2×25€.

2. Wie verhält es sich aber beim Fondsparen. Zum Beispiel ich spare 50€ pro Monat in einen Fond ein. Dann will ich ja nicht jeden Monat die 10€ DKB-Pauschale bezahlen. Meines Erachtens wirbt die DKB auch mit: „0 Euro je Order im Rahmen eines Fondssparplans“. Ist dem so? Es würden dann sozusagen nur die DKB-Pauschale anfallen,wenn ich den ganzen Fond verkaufe!?

Wenn über die Fondskauffunktion gekauft wird, fallen bei der DKB keine Gebühren bei der Bank an. Sie wirbt ja eindeutig mit 0%-Ausgabeaufschlag.

Das gleiche gilt für Sparpläne. Diese werden ja generell über die Fondsgesellschaft und nicht über die Börse gekauft.

Einfach ausprobieren und Erfahrungen sammeln (Kaufabrechnung aufmerksam lesen) – viel Glück!

Danke, für deinen Kommentar. Aber wir reden noch aneinander vorbei.

Mein Wissens gibt es Dreierlei-Kosten bei einer Order mit dem DKB-Broker.

1. Ausgabeaufschlag (i.d.R. 5%)

2. Börsengebühren je nach Börsenplatz

3. DKB-Pauschale je nach Ordervolumen

Der Ausgabeaufschlag fällt in der Regel bei der DKB weg. Die Börsengebühr kann zum Beispiel mit der Börse „Tradegate“ eliminieren bzw. sind es m.E. auch nur wenige Euro. Mir ging es um die DKB-Pauschale. Und wann diese konkret anfällt (Kauf/Verkauf). Auch im Zusammenhang mit Fondsparplänen. Leider hält sich die DKB selbst sehr bedeckt.

Als wenn ich das Preisverzeichnis richtig lese komme ich zu folgendem Ergebnis:

Kauf von Fonds über einen Sparplan: 0€

Kauf von Fonds ohne Sparplan (außerbörslich): 25€ pro Order

Verkauf von Fonds (außerbörslich); 25€ pro Order

Es fallen damit also ohne Sparplan 2×25€ mit Sparplan 1×25€ (Verkauf), da bei den Fonds nicht vom Betrag unterschieden wird.

Musste gerade mit erschrecken feststellen, dass man mit dem DKB-Broker nur sehr wenige ETFs als Sparplan einrichten kann – dicker Minuspunkt.

Hallo zusammen,

nach langem Studieren der Texte, hatte ich einen Sparplan angelegt.

zweimonatlich, 50 € 12 Monate nun, also 6 x 50€ eingezahlt.

Nun möchte ich ihn verkaufen, allerdings entsprechen die 300€ nur ca. 0,9 Stück.

Ist der Verkauf nicht möglich, wenn man nicht wenigstens 1,0 Stück hält? Oder liegt es an mir?

Danke im Voraus.

Gruß Mike

Auch „Bruchstücke“ können an die Fondsgesellschaft zurückgeben werden.

Wenn ich meinen Fondsanteile verkaufen möchte (z.B. habe ich 11,873 Stück von einem über einen Sparplan) erfolgt eine Fehlermeldung und ich muss die Menge auf die „kleinste handelbare Einheit“ von 1 Stück angeben, in dem Fall also 11 Stück. Dies passiert bei mir bei allen Fonds. Den restlichen Bruchteil von 0,873 Stück kann ich so also nicht verkaufen. Wie würde das funktionieren?

Danke für eine Antwort.

Gruß

Arne

Zitat Gregor: „Auch „Bruchstücke“ können an die Fondsgesellschaft zurückgeben werden.“

das ist die Antwort auf die Frage.

An Boersen kannst du nur ganze Einheiten verkaufen, bei der Fondsausgabe auch Bruchstuecke.

Ich weiß nicht seit wann es so ist und ob es schon irgendwo erwähnt wurde aber die DKB hat die halb- und jährliche Ausführung gestrichen.

Wollte soeben einen halbjährlichen Sparplan durch einen anderen ersetzen, dies geht nun nicht mehr.

Bei vierteljährlicher Ausführung und 50,00 € sind somit jährlich mindestens 200,00 € Sparvolumen notwendig.

Liebe Tanja,

ich wäre ebenfalls daran interessiert ETFs mit Hilfe eines Sparplans langfristig anzulegen. Jedoch ist das mit der DKB noch immer nicht möglich.

Wissen Sie, ob es in nächster Zeit bei der DKB die Möglichkeit geben wird, ETFs über den Sparplan zu erwerben?

Ich würde mich über Ihre Antwort freuen!

Hallo,

Danke dass es diese Webseite gibt. Ich bin noch Kunde der Sparkasse, aber das neue DKB Konto ist startklar für den Wechsel der Bankverbindung. Wie sind den die Sparangebote der DKB die ich unter Sparen und Geldanlage finde kann man die auch zum sparen benutzen oder sind die nicht so gut geeignet. Ich bin mir nicht sicher was ich machen soll und kenne mich nicht so gut aus. Einen ETF-Sparplan ist ja nicht möglich.

Gruss Michael

Ab 20.07. erhebt die DKB eine Ausführungsgebühr von 1,50€.

Lohnt sich der DKB Sparplan da immer noch, oder sind andere Angebote wie z.B. von OnVista da besser?

Die 1,50 € werden aber nur fällig, wenn der Fonds hier dok-cms.dkb.de/pdf/produkte/sparplan/Aktionsfonds.pdf nicht gelistet ist, oder habe ich das falsch verstanden?

Hallo. Ich habe einen Fondssparplan, bei dem ich monatlich einzahle. Bei der letzten Abrechnung verlangt die DKB 1,50€ Gebühren … für was?

schöne Grüsse Gerhard

Guten Morgen, ich nochmal, habe bei der DKB einen Fonssparplan mit dem Fonds WKN A0M43Z für den die DKB 1,5€ Gebühr verlangt….in der Liste mit kostenlosen Fonds steht ein und der selbe nur mit einer anderen WKN mit A0M430 der angeblich nichts kostet….was ist da los?

„…steht ein und der selbe nur mit einer anderen WKN… was ist da los?“

Es sind verschiedene Fonds – andere WKN heisst dass es verschiedene Fonds sind.

Deiner ist wohl kostenpflichtig.

Danke für Deine Antwort. Ja sind schon verschieden, aber von der Auflage und vom Volumen und Firmen identisch. Meinen habe ich schon ca. 3 Jahre und auf einmal verlangen sie Gebühren.

Seit dem 1.08.2016 verlangt die DKB für die Ausführung eines Sparplans pauschal eine Gebühr von 1,50 Euro. Damit sinkt die potenzielle Rendite dramatisch. Hier hilft nur, Alternativen zu finden. Allerdings ist die DKB nicht die einzige Bank, die (nun) Gebühren nimmt.

Ja, das ist leider sehr schade. Allerdings sind nicht alle sparplanfähigen Fonds von der Gebühreneinführung betroffen. Etwas mehr als 200 Fonds sind weiterhin ohne diese Gebühr. Aber es ist natürlich super schade, wenn der eigene Sparplan davon betroffen ist. Grrr.

Danke für Eure Antwort

Bei mir ist von drei Sparplänen einer betroffen auch hier gibt es einen Namensvetter der weiterhin kostenfrei ist und erstmal von den Eigenschaften identisch zu sein scheint. Mal sehen ob ich meinen bisherigen stoppe und den Namensvetter starte.

Aergerlich ist dabei zudem, dass man nun auch 25 Euro pro Verkaufsorder an die Fondsausgabestelle zahlt. Wenn Du `zum Namensvetter‘ wechselst, dann rechne damit dass Du irgendwann 25 Euro zusaetzlich zahlen wirst.

Ich besparte einen Fonds mit 50 Euro im Monat, eine Fortsetzung dieses Sparplans ist nicht sinnvoll mit der neuen Ordergebuehr (1.25E entspricht einem 5% Aufschlag). Das Volumen der Gesamtposition ist ausserdem so klein, dass ein Aufloesen mit 25 Euro relativ sehr teuer ist.

Mich aergert das. Ich haette diesen Sparplan nicht angefangen, haette ich gewusst dass nachtraeglich Gebuehren erhoben werden bzw steigen (Order an KAG).

1,50 Euro auf 50 Euro sind 3%. Das ist noch ein guter Mittelwert. Bei der Deka zahlst du generell 5% und das ohne Limit nach oben 😉

Ja das ist ägerlich….ich bin ja kein Provi in Sachen Fonds aber dieser flossbach scheint nicht schlecht zu sein…ja das überlege ich auch ob ich stoppe und den Vetter starte…aber dann fällt den Damen und Herren nach einer gewissen Zeit wieder etwas zu verlangen! Ich hab mal bei Ingdiba geschaut aber ich komme nicht recht mit , ob und welche Gebühr die verlangen…also das Depot ist kostenlos…soviel habe ich verstanden…

Die F-Versionen einiger Flossbach Fonds (zB 989975 a0m43z) waren sehr interessant. Leider waren die Fonds auf einmal nicht mehr `sparplanfaehig‘, und man kann auch nicht mehr mit gesonderter Order nachkaufen.

Auch das aergert mich gewaltig – ich hatte diese Sparplaene `pausiert‘ – und auf einmal sass ich auf einem kleinen Volumen dieser Fonds.

Leider werden diese Fonds nur in den teuren G-Versionen angeboten. Dort sind die Managementgebuehren (von Flossbach) leider sehr teuer.

Du kannst Dir mal den Flossbach Fundament anschauen – der ist soweit ich mich erinnere relativ kostenguenstig.

Du kannst Dir ueberlegen an Boersen Anteile von ETFs zu kaufen. Pro Order fallen dann 10E an. Du kannst dann schneller verkaufen (als bei der Fondsausgabestelle) und sitzt nicht auf Bruchstuecken (die du nicht an der Boerse verkaufen kannst, sondern allein bei der Fondsausgabestelle).

ETFs sind ausserdem erheblich viel guenstiger bezueglich Managementgebuehren. Ueberleg Dir das, bevor du ca > 1.5% des Kapitals jaehrlich an die Fondsgesellschaften verlierst + Performancefees (schau dir die Details der Fonds an)

Danke für Deine Info…werd mir mal die EFTS anschauen

Ist es klug einen EFT als Sparplan anzulegen?

Im Prinzip ja (;

Aber das bietet die DKB leider (noch?) nicht an.

Bitte schau Dir Kommentare in diesem Forum weiter oben an (Mai 2014), dort wurde das besprochen

OK, Zeit fuer ein update. Gute Nachrichten.

ETF-Sparplaene sind nun moeglich. Wichtige Indizes koennen mit guten ETFs bespart werden.

Fuer einige ETFs (wie auch fuer einige Fonds) entfaellt die Ausfuehrungsgebuehr.

Link: https://www.dkb.de/privatkunden/fondsparplaene/

Gut gemacht DKB!

Ja jetzt gehen EFTs

Warum steht im Marktüberblick bei der DKB unter Gesamtkosten (TER) 0,01% und im Finanznet (http://www.finanzen.net/fonds/FPM_Funds_Ladon_-_European_Value) Gesamtkosten (TER) 3,44%? Es geht um den FPM FUNDS LADON – EUROPEAN VALUE ISIN LU0232955988.

Die ETF-Sparpläne sind nur bis Dezember 2016 ohne Ausfuehrungsgebuehr und ab Januar 2017 muss man 1,50 € Zahlen. Wenn das wirklich so ist dann ist das totaler Murks.

Ich habe einen Fondssparplan, von dem ich nun 12 Teile verkauft habe, da langt die DKB mit 25€ Provision zu obwohl der Wert unter 10000€ liegt, das wird auch in den AGB’s extra aufgeführt…aber erst betreibt man Werbung über kostenlose Fondssparpläne!!!

schöne Grüsse Gerhard

Nachtrag: Es handelt sich um einen ausserbörslichen Handel und da verlangt die DKB 25€ Frage: woran kann ich beim Kauf erkennen wo ich den Fonds wieder verkaufen kann also ausserbörslichen oder innerbörslich? Bei der DKB habe ich beim Verkauf nur die ausserbörslichen Möglichkeit zum auswählen.

Schade, das es keine Möglichkeit gibt, über vermögenswirksame Leistungen einen ETF / Fonds- Sparplan bei der DKB anzulegen.

Ja, dass ist wirklich schade. Da es sich hier um kleinere Beträge handelt darf man bei der Anbieterwahl besonders auf die Kosten achten. 🙂

Naja, die Ordermenge ist ja nicht limitiert, sondern nur der Arbeitgeberanteil auf bis zu 40 Euro. Dann kommt ja noch 9% Arbeitnehmersparzulage dazu (Single bis 20.000 und Ehepaare bis 40000 Euro maximal Bruttojahresgehalt).

Bei mir sind es beispielweise die 40 Euro im Monat, (leider) Gott sei dank ohne Sparzulage. Wenn man noch 10 Euro draufpackt, hat man schon die mindestens 50 Euro der DKB-Sparplanrate. Deswegen ist es Schade, wenigstens ein paar wenige ausgewählte könnte man anbieten. 😉

Vielleicht könnte man dazu mal eine Aufforderung an die DKB machen. Neben VL-Bausparen auch andere Formen zulassen. Beispiele und Angebote an die DKB:

– VL-Festzinssparen

(wie ING-DIBA, keine AN-Sparzulage möglich)

– VL-Fondssparen (AN-Sparzulage möglich)

* Geringe Auswahl z.B. ETF auf MSCI World und DAX

* kostenlose Durchführung, oder reduzierter Preis 😉

Vorteile für die Bank:

– Anregung des Kunden, das DKB-Depot zu benutzen!

– Erschließung weiterer Kundengruppen!

Hi, ich habe aktuell einen WP-Sparplan für mein Kind. Jetzt habe ich überlegt das Depot an mein Kind (3Jahre alt) zu übertragen. Sie besitzt auch ein U18 Kto bei der DKB. Fallen in diesem Fall irgendwelche Steuern auf den Gewinn beim Übertrag an? Übernimmt das Kind die Einstandskurse von mir mit?

Gruß

Ja, das ist das Tolle in Deutschland: Bei Depotübertragungen werden die Einstandskurse mit übertragen und in den seltensten Fällen fallen für den Übertrag Gebühren. Bei einigen ausländischen Wertpapieren passiert das gelegentlich. Einige Banken, wie die DKB übernehmen diese meistens, andere gegeben sie einszueins an den Kunden weiter. Steuern fallen auch keine an.

Depotüberträge innerhalb Deutschlands funktionieren ziemlich gut. Problematisch wird es, wenn ein Depot aus dem Ausland übertragen wird. Da fehlen in der Regel die Einstandskurse, beim Verkauf zu einer ungerechtfertigten Steuerbelastung führt.

Wünsche gutes Gelingen beim Depotübertrag. Über Feedback, wie es geklappt hat, würde ich mich sehr freuen. Vielen Dank!

Von welchem Konto erfolgt die Abbuchung für den Sparplan (oder generell für das Depot)

Ist das auch vom Kreditkartenkonto möglich?

Die Abbuchung erfolgt vom Girokonto. Eine Abbuchung vom Kreditkartenkonto ist derzeit nicht vorgesehen.

Habe die Tage mit der DKB telefoniert und kann Gregor’s Aussage bestätigen. Meine Überlegung ging dahin zwecks Kostenoptimierung beim ETF Sparplan diesen nur alle zwei Monate bzw. nur quartalsweise ausführen zu lassen, dafür in der doppelten oder dreifachen Höhe. Die DKB verlangt ja „nur“ 1,50 EUR Pauschale für Sparplanausführung egal in welcher Höhe.

Nur möchte ich gerne das Geld für den Sparplan monatlich per Dauerauftrag vom Girokonto wegüberweisen.

Einzige Alternative seitens DKB: ein zweites Girokonto anlegen (als Parkkonto) und von diesem den Sparplan in einem längeren Intervall einziehen zu lassen. Da kommen dann auch wieder VISA und VPay Karte mit. Wirkt sich das evtl. negativ auf den SCHUFA Eintrag aus?

Die Kaufkosten bei der Comdirect sind leider anteilig prozentual (wenn man keinen Aktions ETF/Fonds besparen möchte). Die DKB ist mit ihrer Sparplan-Pauschale 1,50 EUR dennoch nicht so schlecht wenn Sparrate >100EUR.

Aber vielleicht hat Gregor ja noch einen Spezialtipp für Sparpläne an die Sonntagsmailer (warte schon gespannt auf das Konzept Ende März)

Gruß Torsten

Tolle Ergänzung und Anregung, vielen Dank! Da das zweite Girokonto bei derselben Bank wäre, glaube ich nicht, dass es eine nennenswerte Auswirkung auf den Schufascore hat. Die Girocard muss ja nicht mit bestellt werden – diese taucht aber sowieso nicht in der Schufa auf.

Gestern und heute habe ich an „Tag 13“ des Programms gearbeitet. Ich freue mich schon sehr auf die Feedbacks, wenn die erste Gruppe durchgeht!

Ich habe eine ETF-Sparplan bei der DKB.

Im Moment ist des Geld etwas knapp und ich würde den Sparplan gerne für ein paar Monate pausieren. Ist das bei der DKB möglich und wenn ja, wie?

So eine praktische Funktion „Pause“ habe ich leider bei der DKB selbst noch nicht entdeckt.

Es gibt zwei Möglichkeiten:

Früher war sogar mal jährlich möglich, aktuell ist die größte „Pause“ drei Monate. Nach dem Einloggen würde das so aussehen?

Vielleicht nicht ideal, aber möchten Sie eine der beiden Ideen umsetzen?

Danke für die Antwort. Eine Frage habe ich noch: Was passiert, wenn ich den Sparplan „lösche“ und wie mache ich das?

Wenn Sie den Sparplan löschen passiert nichts. Es werden keine weiteren Anteile gekauft, die bereits gekauften bleiben bestehen. Loggen Sie sich einfach ein und gehen Sie zum Wertpapiersparplan. Dort finden Sie die Funktion zum Löschen.

Wie Gregor schon richtig gesagt hat, passiert einfach nichts. Du kannst dir ein Wertpapiersparplan als eine Art Dauerauftrag vorstellen. Wird der Wertpapiersparplan gelöscht, wird einfach kein „Dauerauftrag“ ausgeführt.

Noch der Hinweis, dass alle Änderungen wie die Höhe der Rate, Zeitintervall, das Löschen oder Neueinrichten kostenlos von der besten Depotbank ever – der DKB – angeboten werden!

Hallo,

ich möchte mir ebenfalls ein Sparplan anlegen. Bin hier aber auch noch ein Neuling. Die Seite fand ich aber schon sehr hilfreich.

Nun noch meine Fragen:

Habe ich das richtig verstanden, dass es kostengünstiger wäre einen 3-monatigen Intervall einzustellen für den „Dauerauftrag“?

Wie lange muss so ein Sparplan denn laufen? Oder kann ich das Geld jederzeit auch ausbezahlen?

Habe ich eine Risiko, wenn ich erstmal einen DKB-Broker eröffne und noch nichts anlege?

Danke euch schon mal!

Die Einrichtung eines DKB Sparplans ist sehr einfach und alle Einstellungen wie Sparrate und Zeitintervall lassen sich jederzeit verändern, Du bist an keine Laufzeiten gebunden.

Für eine Ausführung innerhalb eines Sparplans veranschlagt die DKB günstige € 1,50. Bei einer Ausführung aller 3 Monate logischerweise dann € 1,50 aller 3 Monate 🙂

Eine festgelegte Laufzeit gibt es nicht. Du kannst jederzeit deine angesparten Anteile ganz oder teilweise verkaufen und natürlich dir Geld Auszahlen lassen. Es ist natürlich ratsam, einen Sparplan möglichst regelmäßig und langfristig zu besparen.

Ein DKB-Broker, sprich ein Wertpapierdepot, kannst Du jederzeit ohne Risiko eröffnen. Es entstehen dadurch keinerlei Kosten.

Hast Du weitere Fragen? Frage!

Guten Tag,

bedeutet dies, dass bei einem monatlichen Sparplan mit z. B. drei unterschiedlichen ETFs dann 1,50€ * 12 * 3 = 48 € jährlich als Kosten entstehen plus evtl. weitere Kosten um bspw. ein Rebalancing vorzunehmen plus Kosten des ETFs selber (TER)?

Zusatz. Und wenn ich dann die drei ETFs verkaufe, weitere 3* 25 € = 75€?

Zu 1) Ja

zu 2) ETFs können über die Börse gehandelt werden, somit fallen € 10,- bis 10T bzw. € 25,- an Gebühren an. Außerbörslich die von Ihnen angemerkten € 25 fix.

Es gibt aber auch Sparpläne die keine 1,50€ pro Ausführung kosten.

Diese werden in Intervallen (1-2 Jahre) immer wieder aktualisiert.

dok-cms.dkb.de/pdf/produkte/sparplan/Aktionsfonds.pdf

Hallo,

zur Zeit sind zum Beispiel 120 ETFs (von IShares und Comstage) kostenfrei als Sparplan (bis 31.12.2017). Da ist für jeden was dabei. Hier die Infos: https://www.dkb.de/privatkunden/aktion-etf-sparplaene/

Gruss Seb

Herzlichen Dank für Ihre Antwort!

Hallo,

wie verkaufe ich denn meine Anteile am vorteilhaftesten?

Ich habe zwei Fonds in meinem Depot.

Bei einem wird mir beim Verkauf lediglich die Option „außerbörslich“ angezeigt. Hier kostet der Verkauf dann wohl €25 (?).

Bei dem anderen werden mir unterschiedliche Optionen mit jeweils unterschiedlichen Kursen angezeigt (zB Frankfurt, München, Hannover, London, Xetra, außerbörslich).

Verstehe ich es richtig, dass ich mir hier dann am besten den höchsten Kurs aussuchen sollte und die Gebühr dann €10 beträgt bei einem Volumen unter €10.000 (es sei denn ich wähle außerbörslich, wo es €25 wären)?

Oder hat die Auswahl der Börse auch noch weitere Auswirkungen auf die Gebühr?

Vielen Dank im Voraus!

Diese Fragestellung interessiert mich ebenfalls. Konntest du hierzu bereits weitere Erfahrungen sammmeln? Speziell der zweite Abschnitt interessiert mich hier, da es ja bei eher kleineren Sparplänen durchaus wichtig ist ob man für 10,- oder 25,-€ verkauft.

Hallo Klaus,hallo Alex,

wenn Du die Fonds außerbörslich verkaufst, fallen 25 € an, wenn Du aber an inländischen Börsen verkaufst, bist Du bis 10.000 € Volumen mit 10 € dabei. Bei ausländischen Börsen wird es dann mit 75 € teuer. Also wenn möglich bei einer inländischen Börse verkaufen. Wenn Du bei der DKB Tradegate wählst, fallen auch keine Fremdkosten an.

Gruss Seb

Eine weitere Möglichkeit für Fonds, die nur auserbörslich zu verkaufen sind: Übertragen zur einer anderen Depotbank bei der Fondsverkäufe über die Kapitalgesellschaft kostenlos möglich sind. Das sind eigentlich die meisten Direktbanken. Ggf. vorher kurz klären ob der betroffene Fond bei der Bank über die Kapitalgesellschaft handelbar ist.

Wichtige Punkte und ggf. Nachteile:

– Das geht (meistens) nur bei Ganzen Anteilen keinen Bruchteilen

– Dauert eine Weile, es ist in der Zeit also kein kurzfristiger Verkauf möglich. Auf Marktbewegungen kann also unter Umständen nicht sofort reagiert werden

– Manueller Prozess: PDF Formular muss ausgefüllt werden und per Post an die DKB gesendet werden.

In der Vergangenheit habe ich dieses Vorgehen jedenfalls schon mal angewendet und mir so 25€ bzw. 10€ beim Fondsverkauf gespart.

Hallo benötige mal Eure Hilfe wegen Kosten.

Es geht um einen Sparplan mit COMSTA.-MSCI EM.MKTS.TRN U.ETF INHABER- WKN ETF127

200€ monatlich. gibt es im Moment bei der DKB gebührenfrei

DKB schreibt:

Ex-Ante-Kostensimulation – Ergebnisdarstellung

Einstiegskosten (einmalig)

Dienstleistungskosten 0,00 € 0,00 %

Produktkosten 0,00 € 0,00 %

-davon Zuwendungen 90,00€ 0,75 %

-davon Margen 0,00 € 0,00 %

Fremdwährungskosten 0,00 € 0,00 %

Laufende Kosten (jährlich)*

Dienstleistungskosten 0,00 € p.a. 0,00 % p.a.

Produktkosten 17,85 € p.a. 0,15 % p.a.

-davon Zuwendungen 0,00 € p.a. 0,00 % p.a.

-davon Margen 0,00 € p.a. 0,00 % p.a.

Fremdwährungskosten 0,00 € p.a. 0,00 % p.a.

Ausstiegskosten (einmalig)

Dienstleistungskosten 79,00 € 0,66 %

Produktkosten 0,00 € 0,00 %

-davon Zuwendungen 0,00 € 0,00 %

-davon Margen 0,00 € 0,00 %

Fremdwährungskosten 0,00 € 0,00 %

Aus Dienstleistungs-,Produkt-, und Fremdwährungskosten

wird eine Gesamtsumme für die angenommene Haltedauer

von 5 Jahren gebildet.

Dienstleistungskosten 79,00 € 0,13 %

Produktkosten 89,25 € 0,15 %

-davon Zuwendungen 90,00€ 0,15 %

-davon Margen 0,00 € 0,00 %

Fremdwährungskosten 0,00 € 0,00 %

Gesamtkosten 168,25 € 0,28 %

Meine Frage:

was sind diese 79€ Dienstleistungskosten

und diese 90€ Produktkosten-davon Zuwendung

schöne Grüße Geri

Hallo Gregor,

welche ETF sparst du aktuell und welche Sparpläne empfiehlst du?

Wäre sehr dankbar wenn du vllt. deine „Privaten“ ETFs uns zeigen könntest.

Im Rahmen des Aufsteiger-Trainings teilt Gregor solche Informationen. Der Einstieg ist über das Kontensystem zur finanziellen Freiheit.

Es fehlt der Hinweise, dass die DKB für den Verkauf von Fonds-Bruchstücken (die man normalerweise kostenlos an die Fondsgesellschaften zurückgeben kann) eine Gebühr von 25 Euro erhebt.

Vielen Dank für diese wertvolle Ergänzung!

Gilt das nicht nur für sonstige Fonds? Der Verkauf von ETF-Bruchstücken scheint kostenfrei zu sein:

https://dok-cms.dkb.de/pdf/formulare/f_auftrag_verkauf_bruchstuecken_1815.pdf

Der Verkauf von Bruchstücken ist bei der DKB kostenlos.

Dies wird auch nochmal beim Erstellen der Order als Hinweis eingeblendet.

Ich habe heute ETF Bruchstücke verkauft. Ein Hinweis auf die Kosten erfolgte nicht. Was jedoch passierte, war die automatische Erstellung einer Kostenübersicht im Postfach. Das ist ein ganz normaler Vorgang der bei einem jedem Wertpapierkauf oder Verkauf geschieht. In dieser Übersicht werden tatsächlich die pauschalen zehn Euro als Kosten für den Bruchstückverkauf ausgewiesen. Ob diese tatsächlich dann auch in Rechnung gestellt werden, werde ich sehen.

Also entweder kostet der Verkauf von Bruchstücken von ETF bei der DKB tatsächlich zehn Euro. Oder zweite Möglichkeit, die Anzeige der Kosten ist komplett falsch.

Der Bruchstückverkauf war entgegen der Angaben kostenfrei.

Die automatisch ins Postfach gestellte Kostenübersicht ist also schlicht falsch.

Überrascht mich bei der DKB nicht. Aber zeigt doch leider mal wieder, dass hier die DKB ihre eigenen Prozesse nicht im Griff hat.

Hallo liebe Anleger,

könnte mir jemand sagen ob es momentan immer noch möglich ist bei einem ETF-Sparplan EINMALIG die Sparrate deutlich zu erhöhen?

In den Bedingungen kann dazu nichts finden..

Grüße Andy

Das würde mich auch interessieren. Gibt es hier bereits Erkenntnisse? Danke

Ja das ist aktuell uneingeschränkt möglich.

ETF-Einmalzahlung im Dezember

Die Dezember-Regel besagt zum Jahresende in diejenigen Aktien/-fonds zu investieren, die in den ersten 11 Monaten des Jahres möglichst kontinuierlich gestiegen sind. Leider ist dies bei meinem ETF (als Neuling habe ich erst einen) nicht der Fall. Welche am mristen Gewinn versprechende Lösung bietet sich hier zum Jahresende bei einer Einmalzahlung in Höhe von 850 Euro an?

Guten Morgen , habe am 21.2.2020 49,0855 Stück eines Flossbachfonds zum Verkauf geordert, konnte nur bestens und Fondsgesellschaft auswählen, Order steht bis Heute mit offen im Orderbuch und noch zusätzlich eine weiter von mir nicht eingetragene Order vom gleichen Fonds mit 0,001 Stück.

Ich kann die Order nicht ändern obwohl noch als lösch oder änderbar angezeigt wird.

Kommt die Meldung: Order bereits disponiert; Löschung / Änderung nicht möglich!

Aber ein Verkauf findet nicht statt, warum nicht?

Bruchstücke (0,0855) können nur über die Fondsgesellschaft zurückgegeben werden und das dauert länger als Marktorders. Du hättest die Order evtl. splitten (49 Stück und 0,0855 Stück) oder die Bruchstücke einfach behalten sollen (je nach Wert der Bruchstücke im Verhältnis zu den Gebühren).

Hallo Danke für die Antwort,

ja das mit den 0,0855 war nicht sehr klug, aber mittlerweile ist die komplette Order verkauft, noch vor dem Corona Crash

Mir fällt als nächstliegende Info-Quelle die Telefon-Hotline (030 / 120 300 00) ein. Habe bisher – abgesehen von gelegentlich langer Wartezeit – gute Erfahrungen damit gemacht. Auch E-Mails (info@dkb.de) werden prompt und fundiert beantwortet.

Hallo Danke für die Antwort,ja habe eine Email geschrieben kam recht zügig eine Antwort, die Order wurde aber in der Zwischenzeit ausgeführt

Update:

Bisher rechnete kaufte die DKB über ihren Werpapierdienstleister ETF-Anteile aus dem Sparplan über QUOTRIX, die elektronische Börse der Börse Düsseldorf. Gekauft wurde immer morgens zur Eröffnung.

Dies führte in der Vergangenheit immer wieder zur Kredit, da die Börse nicht wirklich liquide ist und der Eröffnungskauf zusätzlich die Kurse hochtrieb was bei einem Kauf natürlich negativ ist. Das ging soweit, dass mindestens einmal der Kaufpreis nachträglich nach unten angepasst werden musste.

Ich fragte in der Vergangenheit einmal bei der DKB nach, warum man ausgerechnet über QUOTRIX kaufen lässt. Als wenig glaubhafte Begründung wurde angegeben, dass nur dort der Handel mit Bruchstücken möglich sein. Wohlgemerkt: Es wird als Block gekauft, also für Tausende Kunden in einer Transaktion. Die Zuordnung zu den einzelnen Depots erfolgt erst danach.

Seit August werden ETF-Anteile aber nun über Tradegate am frühen Nachmittag gekauft. Früher Nachmittag ist immer noch nicht optimal, da die Börse in New York, zu dieser Zeit noch geschlossen ist. Aber es ist ein Fortschritt.

Tradegate ist eine eigenständige Börse mit Sitz in Berlin. Sie ist insbesondere bei Privatanlegern beliebt, erhebt keine Courtage (bei Sparplänen uninteressant) und gilt als recht liquide.

Fazit: Positive Veränderungen für ETF-Sparplan Besitzer bei der DKB.