Investieren Sie 10 Prozent Ihrer Einnahmen in Ihre Zukunft

Der heutige Sonntagsartikel ist eine Fortführung des Konzeptes „Kontopaket Basis“, welches unsere Abonnenten vergangenes Wochenende mit der Sonntagsmail erhalten haben und welches Sie sich ebenso hier kostenfrei besorgen können.

Wie soll es sein?

Bittere Wahrheit und Lösung zugleich

Ja, die meisten von uns Deutschen werden ihr Leben lang arbeiten müssen, um ein erträgliches Auskommen zu haben.

Damit sind zwei Dinge gemeint:

- Man wird nach dem 67. Lebensjahr (das ist die aktuell geltende Altersgrenze – mit einigen Ausnahmen – für den „vollen“ staatlichen Rentenbezug) in Nebenjobs weiterarbeiten müssen, um seine Rechnungen bezahlen zu können.

- „Die meisten“ bedeutet: mehr als 50 Prozent der Bevölkerung!

Auf der anderen Seite …

… wird es Leute geben, die schon wesentlich früher aus dem aktiven Arbeitsleben im klassischen Sinn (= eine Tätigkeit, die man nicht so sehr mag auszuführen, aber es dennoch macht, um das Geld zu verdienen, was man braucht) zurückziehen.

Da diese Leute jetzt 40–70 Stunden mehr Zeit in der Woche haben, benötigen sie auch mehr Geld (statt weniger Geld wie bei der staatlichen Rente!).

| Zu welcher Gruppe gehören Sie, wenn Sie so weitermachen wie bisher? |

|

|

|

Ihre Entscheidungen von heute bestimmen Ihr Leben von morgen!

Kann jeder vermögend werden?

Langjährige Begleiter von uns erinnern sich vielleicht noch an die Strategie, wie jedermann Vermögen schaffen kann, um als Millionär in Rente zu gehen. Damaliger Artikel.

Falls Sie noch nicht unserem Aufsteiger-Training angehören oder sonst irgendwie geplant und kontrolliert Vermögen aufbauen, möchten Sie sich vielleicht entscheiden heute den ersten Schritt einfach zu tun.

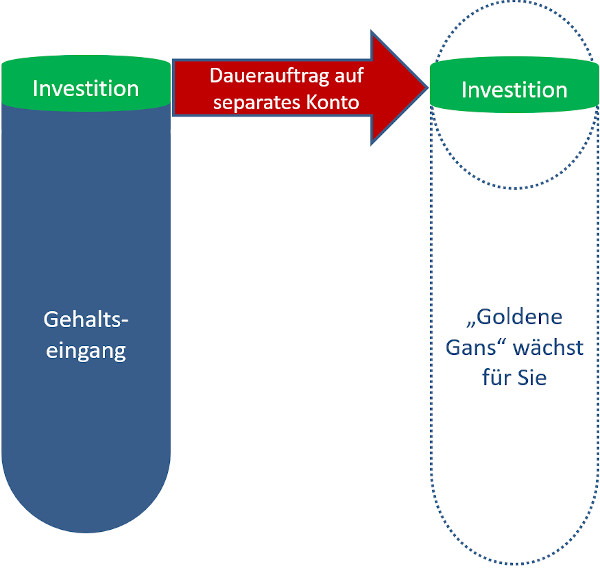

Erster Schritt: Dauerauftrag einrichten und damit bessere Zukunft einleiten

Sie loggen Sie in das Online-Banking Ihres Gehaltskontos ein und suchen nach der Gehaltszahlung.

Mal angenommen, Sie finden in der Umsatzanzeige 2.100 Euro eingegangen am 25. des Monats.

Dann richten Sie einen Dauerauftrag in Höhe von 210 Euro (= 10 Prozent) zum 26. des Monats (Folgetag) ein.

Falls Sie erst mit unserem Kontopaket Kunde bei der DKB geworden sind, hier für Sie die Anleitung zur Anlage eines Dauerauftrags:

Auf welches Konto werden die 10 Prozent überwiesen?

Natürlich auf das im Kontopaket vorgestellte Konto für „Wohlstand und Sicherheit“. In meinem Fall ist es das Comdirect-Depot. Je nach Investitionsvorliebe kommen auch andere Anbieter in Frage. Dazu bekommen unsere Abonnenten heute eine Aufstellung per E-Mail. Später werden wir diese Seite über die Kommentarfunktion mit dem Link ergänzen.

Selbst wenn Sie Ihr Vermögen nicht oder nicht nur über Wertpapiere aufbauen wollen, macht es Sinn, diesen Dauerauftrag auf das Depotkonto oder ein Sparkonto zu überweisen.

Wichtig ist, dass gleich von Anfang an die 10 Prozent (für Anfänger) vom Girokonto entfernt sind, sodass sie nicht „aus Versehen“ im Laufe des Monats ausgegeben werden. Selbst wenn Sie noch nicht wissen, was Sie mit den – in unserem Beispiel 210 Euro – anfangen werden.

Einige werden vielleicht so attraktive Wertpapiersparpläne anlegen wie hier als Anleitung zur Verfügung gestellt – andere werden das Geld vorerst unangetastet beiseite legen und die Zeit zum Aufbau von Investitionswissen nutzen, bis eine ansehnliche Summe zusammengespart ist.

Wichtig ist, dass die 10 Prozent vor dem Ausgeben sicher sind!

Im Übrigen sind die 210 Euro von heute nicht die 210 Euro von morgen. Ziel ist es, daraus wesentlich mehr zu machen!

Arbeiten Sie nicht hart für Geld, lassen Sie Geld hart für sich arbeiten!

Sie wissen doch, dass gut investiertes Geld wächst und wächst. So sehen Starinvestoren wie Warren Buffett nicht die 210 Euro von heute, sondern in der Zukunft daraus entstandene 420 oder 630 Euro. Da fällt es einem schon viel schwerer, diese auszugeben, oder?

Das Schöne dazu ist, dass sobald ein gewisser Grundstock von Kapitalien erst einmal erreicht ist, Ihr Vermögen von ganze alleine wächst (Zinseszinseffekt). Oder weswegen glauben Sie, dass das Vermögen der Reichen trotz aller Umverteilungspolitik immer größer und größer wird?

Statt mehr Umverteilung (= anderen etwas wegnehmen) zu fordern, werden Sie lieber selber wohlhabend und wünschen sich eine Rechtsordnung, die Privateigentum und somit Ihr Eigentum schützt.

Die wenigsten werden über Nacht reich und das gilt höchstwahrscheinlich auf für Sie. Nutzen Sie also die Zeit, um sich finanziell fortzubilden.

Leute, die sich kontinuierlich finanziell fortbilden, kommen nachweislich zu größeren Vermögen als Leute, die kein geistiges Wachstum in diesem Bereich haben.

Als Einstiegsbuch empfehle ich Ihnen eine „Investition“ in das nebenstehend abgebildete Buch „Rich Dad Poor Dad“ von Robert Kiyosaki.

Idee für Sie heute

- Kontopaket Basis holen (falls noch nicht vorhanden)

- Dauerauftrag in 10-prozentiger Höhe Ihres Einkommens auf ein „Investitionskonto“ einrichten (falls noch nicht getan)

- sich das Buch „Rich Dad Poor Dad“ besorgen und lesen (falls noch nicht geschehen).

Falls Sie all das bereits in Ihrem Leben umgesetzt haben, aber noch nicht unserem Aufsteiger-Training angehören oder angehört haben, dann schauen Sie sich das bitte unbedingt an: Einführungswebinar öffnen.

In einem der weiteren Artikel werfen wir ebenfalls einen Blick auf die Kreditseite des Lebens. Wenn Sie das nicht verpassen wollen, treten Sie der Sonntagsmail bei.

So viel aber schon vorweg: Es ist Gesetz für den Bundeshaushalt, mindestens so viel Geld in die Zukunft zu investieren, wie man an Schulden aufnimmt. Das hat seinen Grund!

Denken Sie diesbezüglich mal über Ihren Privathaushalt nach.

Eine Bitte noch:

Machen Sie von der Kommentarfunktion am Seitenende Gebrauch, um von Ihren Investitionen, Sparquoten, Sparplänen oder Schulden zu berichten.

Das hilft, künftige Artikel für Sie noch besser zu machen, und in vielen Fällen bekommen Sie aus der Community oder von uns schnelles Feedback und/oder es entsteht eine anregende Diskussion daraus. Herzlichen Dank für Ihr Engagement!

Kennen Sie schon diese weiterführenden Seiten?

- Kontensystem als Grundlage für die finanzielle Freiheit

- Dr. Markus Elsässer, der kluge Investor

- Erfahrungen zu Daniel Weinstocks Reichtumscode

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Zum Thema sich selbst zuerst 10% bezahlen muss auch unbedingt der Klassiker genannt werden.

„Der reichste Mann von Babylon“

Hier wird das Thema sehr anschaulich und auf spielerische Art und Weise durch Geschichten aus dem alten Babylon erzählt.

Vielen Dank für diese schöne Erweiterung!

Ich habe seit 4 Monaten das Kontosystem von Richard aufgebaut und überweise mein Geld zum 1. jedes Monats per Dauerauftrag auf anderen Konten. Mein Motto lautet: „Ich bezahle mich zuerst, alle andere danach!“

Die Prozentualle Verteilung sieht folgermaße aus:

25% in Bereich Goldene Gans (40% in Fondsgebundene Alterversorge 60% Vermögensaufbau-Fonds-Sparplan)

10% Sparkonto für Investitionen. Ziel: Für Investition bzw. Nachkauf von Anteilen in Tiefphasen.

5% Rücklagenkonto

10% BiSt-Konto

3,5% Spenden-Konto

Es ist besser am Anfang mit 10% zu beginnen, damit man die Gewohnheit zum Sparen entwickelt. Später kann man immer die Sparqoute erhöhen. Es macht unglaublich viel Spaß! Vorallem, wenn man weißt, dass sein Geld beginnt langsam hart für Dich zu arbeiten!)

Ich wünsche Euch allen viel Durchhaltevermögen und gebt nie, nie, nie auf!

Viele Grüße

Oliver

Lieber Oliver, klasse! Du machst das fabelhaft 🙂 Herzlichen Dank!

Auch sollte man denken das die Sparqoute so gewählt ist das man sie durchalten kann. Per Konten System ist da natürlich einiges an Sicherheit eingebaut das da viele unwägbarkeiten abgefangen werden. Ich mache auch noch 1 Mal im Monat einen Kassensturz uind halte das schriftlich fest. Das ist sehr motivierend wenn man da mal in die Vergangenheit schaut;-)

Ich investiere auch aktuell 10 % des Gehalts über comdirect-Wertpapiersparpläne, 5 % gehen auf das Rücklagen- und weitere 5 % auf das BiST-Konto.

Meine Spendenquote beträgt 10 % des Nettogehalts. Ich bin Mitglied einer freikirchlichen evangelischen Gemeinde, in diesen Kreisen ist der „Zehnte“ üblich. Für viele eine kaum vorstellbare hohe Spendenquote (der gemeine Katholik oder Protestant kennt ja nur die 8-9 % vom Steuerbetrag). Diese Spende erfolgt allerdings völlig freiwillig, im Gegensatz zu den Landeskirchen, bei denen sich der Staat als Geldeintreiber verdingt. 😲

Bisher habe ich es nicht bereut, dieses Goldene-Gans-System auf diese Weise umzusetzen. Mittelfristig werde ich die Investitionsrate noch erhöhen. 👍🏻

Fabelhaft Andreas! Herzlichen Dank für dein Posting 🙂

Ein sehr gutes System. Die Sparquote von 10% ist sicher ein guter Anfang, sollte aber zeitnah erhöht werden. Sehr empfehlenswert auch der Tip von einer Gehaltserhöhung immer mind. 50% zu sparen – das tut nicht weg, da man ja vorher auch ohne auskam.

Der Buchtip auch super, habe fast alle Bücher von Robert Kiyosaki gelesen, und würde auch noch „Steigern Sie ihren finanziellen IQ empfehlen“ und von Andre Kostolany „Die Kunst, über Geld nachzudenken“.