Weiteres kostenloses DKB-Konto eröffnen

Für die meisten Leser wird es das 2. DKB-Konto sein … das hier Gezeigte gilt ebenso für das 3. oder 4. kostenlose Konto bei der DKB.

Falls Sie noch kein Konto haben, eröffnen Sie ► hier bitte Ihr erstes DKB-Girokonto. Wenn Sie potenziell mehrere Konten benötigen, wissen Sie schon, dass Sie bei der richtigen Bank starten.

Bei der DKB können Sie unter einem Login mehrere Einzelkonten und mehrere Gemeinschaftskonten (auch mit verschiedenen Personen an unterschiedlichen Wohnsitzen) verwalten.

Zusätzlich lassen sich Bevollmächtigte anlegen und je nach Wunsch mit Online-Banking-Zugang und Karten ausstatten.

Was kostet das?

Nichts. Außer Ihrer Loyalität zur DKB 😉

Das heißt: Es gibt bei der DKB keine Vorgaben für eine Mindestnutzung. Sie können die Konten nutzen oder auch nicht; sie bleiben immer kostenlos.

Weitere Konten werden jedoch nur eröffnet, wenn die davor Eröffneten tatsächlich genutzt werden. Schließlich kostet jedes Konto die Bank Geld, auch wenn es nicht dem Kunden in Rechnung stellt wird. Einverstanden?

Anleitung für die Eröffnung eines weiteren DKB-Kontos

Die Anleitung für die Eröffnung des Erst-Kontos finden Sie hier.

1. Loggen Sie sich in Ihr persönliches DKB-Konto ein

Link für Sie ► www.dkb.de

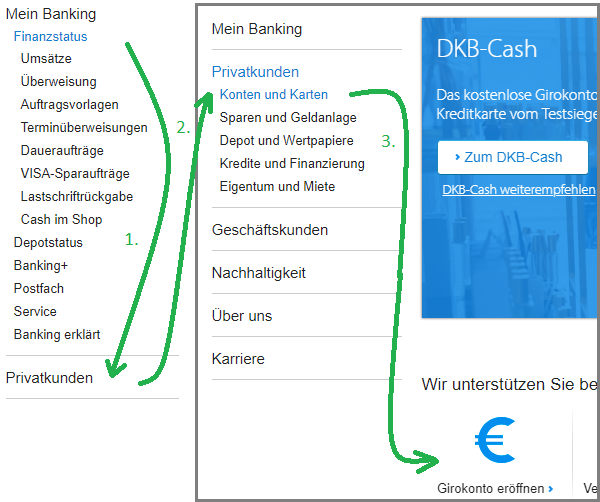

2. Durch das Menü durchklicken

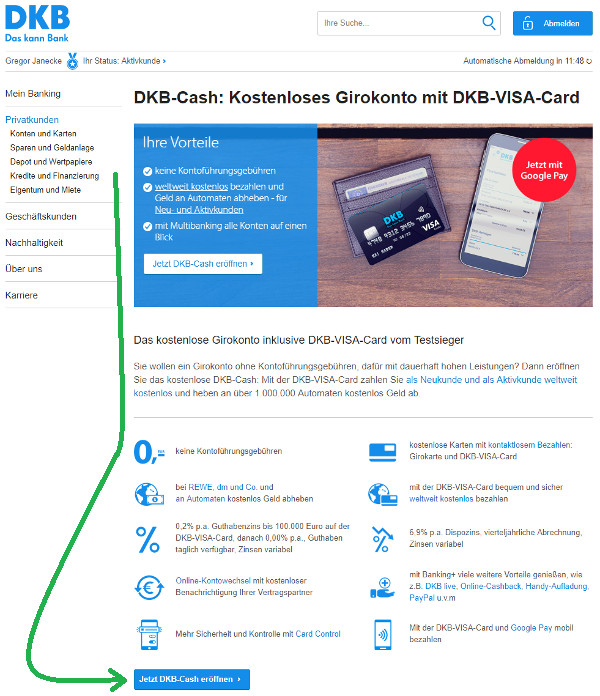

3. Nochmal alle Vorteile sehen und auf den Eröffnen-Button klicken

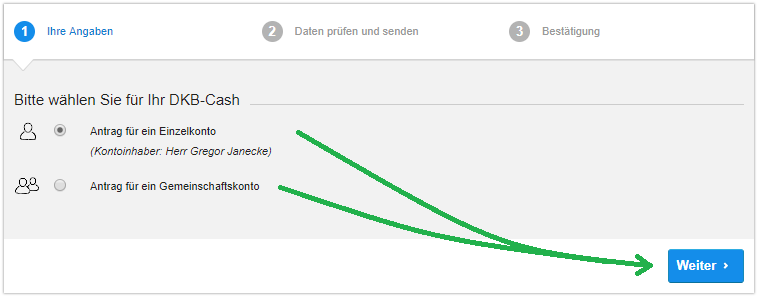

4. Entscheidung: Einzel- oder Gemeinschaftskonto eröffnen?

In meinem Fall habe ich mich für ein weiteres Einzelkonto entschieden.

Andere werden sich vielleicht für ein Gemeinschaftskonto entscheiden.

Vorteil bei der DKB: Sie können mehrere Gemeinschaftskonten mit verschiedenen Personen eröffnen. Diese Personen müssen nicht bei Ihnen im Haus wohnen. Diese können sogar im Ausland leben. Aber keine zu verrückten Fälle. 😉

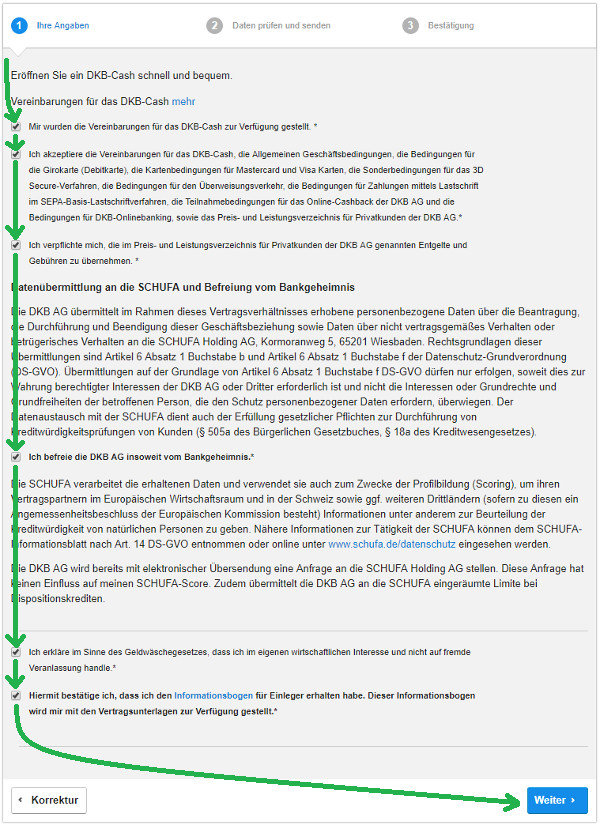

5. Häkchen setzen

Ihre persönlichen Daten brauchen Sie nicht nochmal eingeben, denn Sie sind ja schon Kunde. Sie müssen lediglich allen Bedingungen mittels Häkchen zustimmen.

Ebenso ist keine erneute Legitimierung notwendig, es sei denn, Sie eröffnen mit einer Person ein Gemeinschaftskonto, die bisher noch kein DKB-Kunde ist.

Im nächsten Schritt dürfen Sie Ihre Auswahl bestätigen (kein Foto).

6. Fertig

Wie geht es weiter?

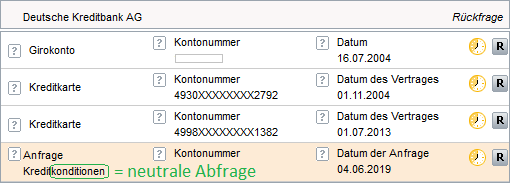

Die DKB beginnt sofort und automatisiert mit der Prüfung, ob ein weiteres Konto eröffnet werden kann. Dazu wird eine Schufa-Abfrage gemacht:

Wenn Sie genau wie ich den Schufa-Updateservice nutzen, lassen Sie sich nicht vom Merkmal „Anfrage Kreditkonditionen“ verunsichern.

Das ist eine neutrale Abfragemöglichkeit, um üblicherweise Konditionen für bonitätsabhängige Konditionen zu berechnen. Von dieser Art Abfrage können Sie hunderte pro Jahr sammeln, ohne dass es Ihren Score nach unten oder oben beeinflusst. Bravo DKB!

Nach 48 Stunden:

Nur 2 Tage nach Online-Beantragung bekam ich eine E-Mail, dass das neue Konto fertig eingerichtet ist und dass die Unterlagen sowie die Karten sich in Produktion befinden und mich in den nächsten Tagen erreichen werden.

Im DKB-Finanzstatus war das Konto gleich sichtbar:

Das neue Konto erscheint in der Kontenübersicht. Wie man ihm einen schöneren Namen geben kann, können Sie in einer der nächsten Ausgaben erfahren. 🙂

Für einige interessant: In der Schufa wurde dieses neue DKB-Konto nicht zusätzlich vermerkt!

Fertig!

Wozu kann ein weiteres DKB-Konto sinnvoll sein?

Die Gründe können vielseitig sein und ich würde mich freuen, wenn Sie mir Ihre Ideen über die Kommentarfunktion am Ende der Seite schreiben.

Häufige Gründe für ein zweites Konto

- Trennung der persönlichen von gemeinschaftlichen Ausgaben (Gemeinschaftskonto)

- Trennung von Reisekonto und Haushaltskonto

- Trennung von Hobby und normaler Lebensführung.

Bitte beachten Sie, dass die DKB für uns eine Privatkundenbank ist und somit keine Trennung von privaten und geschäftlichen Ausgaben erfolgen darf. Einige sehen eine geduldete Grauzone bei so kleinen Nebentätigkeiten wie ebay-Verkäufen und Ähnlichem.

Was mein persönlicher Anlass für die Eröffnung des Zweitkontos war, erfahren Sie in der nächsten Sonntagsmail.

Wichtig zu wissen:

Wenn Sie auf einem Konto den „Aktiv-Status“ haben, ist er automatisch ebenso auf dem anderen. Der Aktivstatus ist personengebunden.

Trick: Wenn Sie nur einen Gehaltseingang (oder Geldeingang von 700 Euro monatlich) haben und diesen auf das Gemeinschaftskonto legen, haben beide Personen den „Aktiv-Status“ – auch auf den jeweiligen Einzelkonten!

Für Ihre Sicherheit:

Egal wie viel oder wenig Sie Ihre DKB-Konten nutzen, sie bleiben immer kostenfrei – inklusive aller Karten!

Falls Sie noch kein DKB-Konto haben, können Sie das hier ändern:

Weitere Artikel über die DKB:

- DKB-Kontoeröffnung und die ersten Schritte

- DKB-Konto eröffnen mit Video-Legitimierung

- Geld einzahlen

Video zum Artikel:

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Bei der Schufa wäre ich noch etwas vorsichtig. Die DKB ist beim Eintragen nicht so schnell. Selbst eine Erhöhung des Dispos benötigt gerne mal 1-2 Tage. Was dann aber schon interessant wäre, ist was genau eingetragen wird (Konto,Dispo,CC). Ich bin gespannt.

Haben die CC und das Konto (Dispo) eigentlich eigene Limits oder sind diese mit dem ersten Konto gespiegelt?

Sehr gute Frage! Eine Spiegelung findet nicht statt, denn dann hätte man ja bei gleichbleibender Bonität seine Kreditlimite verdoppelt. Die DKB ist bei einem Zweitkonto sogar sehr zurückhaltend mit den neuen Limits. Auf dem Girokonto und der Kreditkarte sind jeweils 100 Euro eingestellt. Das heißt, ich habe durch die Beantragung des Zweitkontos meine persönliche Kreditlinie um 200 Euro erhöht.

Jetzt kommt es auf die geplante Nutzung an. Man könnte ja vom Erstkonto bzw. der Erstkarte Volumen auf das Zweitkonto umschieben lassen.

Eine weitere Schufa-Eintragung ist bei mir bisher nicht erfolgt. Lediglich habe ich gesehen, dass zwei Tage nach Online-Antrag nochmals eine Konditionsanfrage gemacht wurde. Vermutlich wurde die Kontoeröffnung manuell geprüft und anschließend für okay befunden.

Hi, das ist genau das, auf das ich wartete … Super. Soeben beantragt und sofort Online die Nachricht erhalten, dass der Auftrag angenommen wurde. Prima, das ist wirklich sehr gut, dann kann ich nun mein Auslagenkonto bei der ING löschen lassen.

Vor einigen Jahren hatte ich das schon einmal bei der DKB versucht, es war damals nicht möglich.

Super Hinweis, wird vielen helfen!

Erfahrungen folgen:

Schufa trage ich nach, dauert ja noch ein paar Tage bis zur Kontoeröffnung.

Dispo und Limit brauche ich dazu nicht, Erfahrung folgt ebenso, wird aber nicht beantragt.

Visa wäre spannend, das wäre das „i“-Tüpfelchen, Erfahrung folgt.

Gruss Karsten

Super, herzlichen Dank für das Feedback und vor allem die super-schnelle Umsetzung 🙂

Schufa ist gestern abgefragt, scheint daher Automatisch zu sein.

Schufa Update:

Es erfolgte noch eine Konditionsabfrage, Konto wurde jetzt eingetragen mit Dispo 100 Euro. Ich finde den Eintrag nicht erforderlich (fast lächerlich…), wird aber wohl generell so gemacht(siehe Bild Schufa von Gregor.

Die zugehörige Visa Kreditkarte ist (noch) nicht sichtbar im Online Banking und auch noch nicht in der Schufa eingetragen.

Schufa Update – abgeschlossen:

Wie auch bei Gregor ist eingetragen:

Konto mit Kreditlinie 100 Euro

Visa Kartennummer

2 mal Konditionsabfrage

Update Konto und Visa:

Auf Konto ist ein Limit 100 Euro

Auf Visa ist ein Limit 100 Euro

da alles eröffnet ist, wäre das damit beendet

Danke!

1 Gemeinschaftskonto mit meiner Frau

1 Gemeinschaftskonto mit meiner Mutter

Mutter noch Einzelkonto

seit etwa 3 Jahren ohne irgendwelche Probleme

Super!

Guten Morgen,

ich habe auch 4 Konten bei der DKB.

Eins als normales Girokonto und die anderen zum Sparen oder für die Altersvorsorge mit Rücklagen und Dividenden.

Hat alles super geklappt und wurde alles ohne Probleme implementiert.

Danke für diesen Sonntagsartikel, ich freue mich schon auf deine Beweggründe für das Konto.

Ja, wie es mit meinem Zweitkonto weitergeht, kommt demnächst in einem separaten Artikel. Erstinfo via Sonntagsmail. Danke!

4 Visa-Karten? Und in der Schufa steht nur eine sowie ein Giro?

Hallo Gregor,

ich habe seit Jahren bereits zwei Konten bei der DKB, ein Einzel- und ein Gemeinschaftskonto (mit meiner Frau) zur Trennung von privaten und gemeinsamen Ausgaben. Beide Konten inkl. aller Kreditkarten sind bei mir (und auch bei meiner Frau, sie hat auch noch ein Einzelkonto) in der Schufa eingetragen.

Entweder passiert das bei dir noch und die lassen sich da etwas Zeit, oder es ist neu, dass jetzt nur noch ein Konto drin steht…

Danke! Ich bin gespannt und werde eine Veränderung via Kommentarfunktion ergänzen. Die Visa Card wurde jedenfalls mit ein Tag Verzögerung bereits in den Finanzstatus mit aufgenommen.

Hallo Gregor,

Danke für den Artikel – eine nützliche Info für viele!

Geht das analog auch mit mehreren Tagesgeldkonten?

Dann könnte man eventuell für ein besonderes Sparziel o.Ä. ein zweites anlegen.

Ja, man kann ebenso ein zweites DKB Visa Tagesgeld beantragen.

Wenn man es als Auslagen- oder Rücklagenkonto nutzen möchte:

Warum sollte man dafür ein zweites Girokonto eröffnen, wenn man den Dispo ja nicht braucht?

Wäre es nicht praktischer, dafür ein zweites Tagesgeldkonto zu eröffnen, weil dann auch keine Schufa-Abfrage erfolgt.

Das hängt ja von der geplanten Nutzung des Kontos ab.

Hi, das ist ein großer Unterschied. Ich kann jetzt Spesen/Auslagen viel besser unterscheiden und kann das besser kontrollieren, das geht mit einem 2.Konto (z.b. ich bei ING) auch, aber bei einer Bank kostenfrei ist das wesentlich einfacher.

Hallo Gregor – danke für diesen interessanten Artikel.

Ich wußte dies bisher nicht und ich werde es gleich mal ausprobieren.

Also bekommt man nicht das Dispolimit vom ersten Konto auch gleich nochmal für das zweite?

In vielen Ländern ist der tägliche Bargeldbezug mit Visacard stark begrenzt. Ein weiteres DKB Konto ist dann sehr hilfreich.

Mit einer zweiten Visa Card verdoppelt man sein tägliches Abhebelimit: 2.000 statt 1.000 Euro.

Ich habe schon seit Jahren über das sog. Vermieterpaket bei der DKB mehrere Konten/ je Immobilie eines. Das klappt wunderbar. Das Hauptkonto ist ein Gemeinschaftskonto; die Konten des Vermieterpakets laufen als Einzelkonten.

Hi, das ist nicht vergleichbar. Das Vermieterkonten gehen, ist bekannt als Lösung.

Die zweite Visa steht ebenso nicht in der Schufa? Dann ist die Eröffnung eines weiteren Giros die bessere Wahl als die Eröffnung eines bloßen Visa-TG. Das wird in der Schufa vermerkt wird (War zumindest 2016 so).

So sieht ein paar Tage nach Eröffnung des Zusatzkonto meine Schufa aus:

Im Video zum Artikel gehe ich darauf ein.

Ist es normal, dass bei Eröffnung eines Girokontos innerhalb weniger Tage zwei Anfragen zu Kreditkonditionen gemacht werden?

Eine kurze Frage: gibt es zu einem weiteren Konto auch neue, separate Zugangsdaten, um damit auf das Zusatzkonto begrenzt zu bleiben?

Und wie ist das bei einem Gemeinschaftskonto?

Zugangsdaten werden pro Person vergeben. Also ich habe nur einen Zugang und sehe alle Konten. Jede Person sieht aber nur die Konten, die ihr selbst gehören oder bei denen sie bevollmächtigt ist.

… der VollmachtGEBER sieht dazu im Gegensatz aber nicht das VISA-Card Konto des VollmachtNEHMERS, jedenfalls in meinem Beispiel. Die Vollmacht-NEHMER-Visa-Card hat auch nur ein „Dispo-Limit“ von „0“, es lässt sich auch kein „höheres“ Limit beantragen. Ob Fremdwährungsgebühren berechnet werden habe ich noch nicht getestet. Eine Verzinsung gibt es lt.Preisliste nicht. (oder hat jemand andere Erfahrungen/Konditionen?)

Das nur mal als Entscheidungshilfe für diejenigen, die noch zwischen Vollmacht oder Gemeinschaftskonto schwanken….

Danke für diese wertvolle Ergänzung!

Ich habe hierzu einen Nachtrag:

Auch ich als VollmachtGEBER konnte das Visakarten-Konto des VollmachtNEHMERS zunächst nicht sehen und habe bei der DKB angerufen und darauf hingewiesen.

Ich habe folgendermaßen argumentiert:

1.) Ist dies MEIN Konto, für das ich „lediglich“ jemandem eine Vollmacht erteilt habe – somit sollte ich doch wohl

in der Lage sein müssen, was diese Person mit der Visa-Karte macht.

2.) Hätte ich den VollmachtNEHMER ja (laut Auswahlmöglichkeit bei der Allgemeinen Vollmacht) auch lediglich mit einer Visa-Karte für mein Konto (ohne Onlinebanking-Zugang) austatten können.

Dann wäre der VollmachtNEHMER darauf angewiesen, dass ich ihm Geld zur Nutzung, von meinem Konto auf sein Visakarten-Konto überweise.

Dazu MUSS ich sein Visakarten-Konto jedoch sehen!

ES hat einen Tag gedauert und ich konnte das Visakarten-Konto des VollmachtsNEHMERS sehen!

Danke, interessant! Dann scheint die „Unsichtbarkeit“ kein Fehler, sondern von der DKB so „geplant“ worden zu sein. Warum auch immer.

Auch der VollmachtNehmerstatus scheint insgesamt nicht so richtig durchdacht worden zu sein:

– man scheint kein Aktivkunde zu sein (keine Anzeige)

– man hat/bekommt keinen Verfügungsrahmen auf der Visacard (nur „prepaid“)

– und wird dadurch auch wohl mit Auslands- und Abhebeentgelten belastet (die Preisliste schweigt dazu!)

– und bekommt keine Zinsen (jetzt nicht mehr so tragisch) auf diese Visa.

Oder hast du in dieser Hinsicht auch andere Erfahrungen gemacht oder Hinweise von der Hotline bekommen?

Hallo,

wenn ich Gemeinschaftskonto auswähle werde ich auf die Seite weitergeleitet wo man wieder alles ausfüllen muss als ob ich noch keine Kunde bin und mein erstes Konto beantrage. Ist das normal? Werden die dann checken, dass ich schon Kunde bin? Ich muss hoffentlich nicht noch mal videoident machen und 7 Briefe bekommen oder? Ich möchte nur zweites Konto für mich und meine Frau, ein Gemeinschaftskonto haben wir schon. Danke

Wenn man sich vorher korrekt angemeldet hat dann sollte es klappen. Ist bei mir schon eine Weile her.

Wir haben folgende Konten:

1 mal für mich allein, mit 3 Visa+Griocard: Bezahlvisa, Tagesgeld-Visa + Tagesgeldkonto (Visa ohne physische Karte)

1 Gemeinschaftskonto: jeweils 1 Giro +Visa für beide

1 mal Privatkonto für meine Frau: 1 Visa + 1 Girocard

Ich habe vor wenigen Tagen genau das gleiche wie du gemacht. Es wird auf jeden Fall erkannt, dass du schon Kunde bist. Nur deine Frau muss sich noch identifizieren und bekommt dann auch eigene Zugangsdaten.

Ich kann wenig zum Vorgehen jetzt sagen. Vor drei Jahren hat ein Freund nach der Heirat jedenfalls sein Konto (und das seiner Frau) auf ein Gemeinschaftskonto umstellen lassen.

Um es kurz zu machen: Die DKB war hoffnungslos überfordert. Bis heute klappt nicht alles, wie es klappen sollte. Eine einzige Katastrophe. So etwas darf bei keiner Bank passieren.

Ich kann nur hoffen, mittlerweile ist es besser.

Hallo, ich persönlich halte nichts von Angelegenheiten eines Freundes als dritte Person zu schreiben. Meine Erfahrungen sind mittlerweile so(ich vermute), dass auch Dein Freund eventuell nicht alles sagt. Was wäre zum Beispiel, wenn die neue Frau ein P-Konto hat, oder „nur“ schon eine miserable Schufa … meinst Du Dein Freund würde Dir das sagen? Ich würde die Sachlichkeit vorziehen und mit exakten Argumenten versuchen das zu schreiben, das Allgemeine „bis heute klappt nicht alles …“ ist mir zu pauschal.

Ich war in der Kontenzusammenführung eng involviert. Ich kenne die Hintergründe sehr detailiert.

Wie gesagt, das war vor einigen Jahren. Telefonische Auskunft zum Verfahren war falsch. Auf erneute Nachfrage dann korrekte Angaben. Da beide ein Konto besaßen, mussten Formulare ausgefüllt werden. Die Zusammenführung geschah dann manuell.

Neue Zugangsdaten wurden versandt. Beide konnten sich einloggen. Aber der eine sah nur seine Kreditkarten aber das gemeinsame Konto. Der andere sah alle Kreditkarten.

Dann die Frage des Sparerfreibetrages. Online ging nichts anzupassen. Also wieder über die Kundenbetreuung. Man reparierte das dann, dauerte aber.

Dann die Nachrichten im internen Postfach. Beide sehen sie. Verschiebt aber einer sie ins Archiv, sind sie beim anderen noch Postfach. Müssen dann nochmals verschoben werden.

Steuerbescheinigungen gibt es nach wie vor einzeln, wobei der eine die vom anderen wieder nicht sehen kann.

Beide haben noch jeweils ein weiteres Konto bei einer Filialbank. Dort klappte die Zusammenlegung übrigens absolut problemlos … bis heute.

Ich persönlich bin DKB Kunde von fast Anfang an. Bis heute. Die Kostenstruktur der DKB ist super. Es kann gut sein, dass heute das Prozedere besser funktioniert. Das weiß ich allerdings nicht.

Ich hatte auch schon so meine Erfahrungen mit dem DKB Support. Und die waren mehr als einmal haarsträubend und zum Teil unfassbar. Und ich kenne aus der Anfangszeit auch noch einen ganz anderen, um Welten besseren Zustand. Mit dem Wachstum wurde der Kundenservice kontinuierlich schlechter. Leider.

Wir haben 2013 das Gemeinschaftskonto eingerichtet. Ich hatte damals schon mein eigenes.

Ablauf war 1a.

Ich musste kein Ident mehr machen. Meine Frau Video Ident l. Dann kamen alle Karten.

Ich sah sofort alle meine Konten + Gemeinschaftskonto incl. meiner Gemeinschaftsvisa und der Visa meiner Frau.

Sie sieht in ihrem Homebanking das Gemeinschaftskonto + meine Gemeinachaftsvisa + ihre Visa.

Alles Problemlos.

Auch Änderungen der Kreditlinie oder gemeinschaftliches Nutzen des Freibetrages sogar mit meinem eigenen Depot gar kein Problem.

Also keine Ahnung was da damals schief gelaufen ist.

Ich habe dies für meine Tochter gemacht.

Ja leider wieder alles ausfüllen aber du wirst mit deinem Namen erkannt und die 2 Person hat Video ID zu machen.

Und nachher bekommst du wieder Briefe jeden Tag 😀.

Lg

Hallo,

braucht man eine zweite Handynummer oder kann man zwei Konten über ein Handy bzw. eine Handynummer verwalten, zwecks TAN etc.?

Alles über ein Handy.

Hallo Gregor – Danke für den tollen Tipp mit dem 2 und 3. Konto der DKB.

Sehr gerne 🙂🙏

Wie ist es wohl, wenn zwei Personen bereits jeweils ein Einzelkonto bei der DKB haben und nun ein zusätzliches Gemeinschaftskonto zur gemeinsamen Haushaltsführung anlegen wollen?

Es müssen scheinbar die persönlichen Daten noch einmal eingegeben werden, aber ist hier für eine oder beide Personen noch ein VideoIdent nötig? Oder erkennt die DKB beide neuen Inhaber als Bestandskunden und verzichtet auf die Identifikation?

Und behalten beide Personen ihren Login, in dem sie dann jeweils das neue Gemeinschaftskonto zusätzlich zu ihrem Einzelkonto einsehen und verwalten können, oder gibt es einen neuen Login?

Und wie verhält es sich mit den Visa Karten und den virtuellen Visa auf Gemeinschaftskonten? Können beide Kontoinhaber die Karten des jeweils anderen einsehen?

Ist eine gemeinsame Spar-Visa z.B. möglich?

Ein VideoIdent ist nicht mehr erforderlich, weil beide ja bereits DKB-Kunde sind. Falls das nicht automatisch von der Bank erkannt wird, was der Normalfall sein sollte, einfach per E-Mail darauf hinweisen.

Jeder behält seine Zugangsdaten / Login. Wenn man sich einloggt sieht jeder das gemeinsame Konto und seine zusätzliche Visa Card. Visa-Karten werden immer personbezogen ausgestellt. Es gibt keine „gemeinsame“ Visa Card. Man kann aber von dem Gemeinschaftskonto einen Sparplan (Visa Sparen) auf eine der beiden Karten anlegen.

Hallo Gregor,

Ich habe vor kurzem mit meinem Mann ein Gemeimschaftskonto eröffnet. Wir haben beide ein Einzelkonto bei der DKB. Mein Mann hat den Antrag gestellt für uns beide. Das Konto ist eröffnet worden

Allerdings folgendes Problem gib es:

Wir bekamen beide einen Brief, das Konto sei eröffnet. Bei mir stand drin, ich könne meine alten logindaten nutzen und würde das Konto dann sehen. Stimmt, ich sehe das neue Konto bei mir.

Mein Mann bekam einen Brief mit neuen login Daten. Er sieht das Gemeinschaftskonto nicht in seinem Status. Muss er sich mit den neuen Daten erst anmelden?

Die neue Visakarte sehe ich nicht in meinem Banking und in der Schufa steht sie auch nicht..?

Dauert hier die Eintragung?

LG Manfred

Leider kann ich dir keine detailierten und konkreten Antworten auf deine Fragen geben, dafür bitte ich um Entschuldigung. Ich habe den Prozess der Zusammenlegung von zwei Konten bei einem guten Freund miterleben dürfen. Er hatte ein DKB Konto und seine Frau ebenfalls. Beide haben dann ihr Konto zusammen gelegt auf ein Gemeinschaftskonto.

Der gesamte Prozess war eine furchtbare und einzige Katastrophe. Auch Monate nach der Zusammenlegung, ja bis heute, mehrere Jahre nach der Zusammenlegung, stimmt hinten und vorne etwas nicht. Je nach verwendeten Login Daten sieht der eine alle Konten der andere aber nicht oder umgekehrt. Ich weiß nicht, ob sich der Prozess mittlerweile bei der DKB verbessert hat, ich meine für neue Zusammenlegungen von Konten. .

Aber die Erfahrung die ich mitbekommen habe, sprechen dafür, dass es bei der DKB offenbar kein funktionierendes Verfahren für das Zusammenlegen von Konten gibt. Für die zweitgrößte Direktbank in Deutschland ein wahres Armutszeugnis.

Mein Freund und seine Frau haben mehrfach, sehr häufig, den Kundendienst per E-Mail oder Telefon kontaktiert, um die aufgetretenen Probleme zu bereinigen. Leider waren die Antworten des Kundendienstes entweder schnippisch und unfreundlich (das kenne ich selbst auch) oder aber man hatte selbst keinerlei Ahnung beziehungsweise konnte nicht helfen.

Böses PS: von Sparkassen IT, und die DKB ist eine Sparkasse, erwarte ich allerdings auch nichts anderes.

Hallo Ihr Beiden,

meine Frau und ich haben den Prozess im Dezember durchlaufen. Sie im Antrag als erstes wegen Festanstellung, ich als Mitkontoinhaber, da Selbstständig. Beide hatten wir schon lange ein Einzelkonto. Den Antrag haben wir aus Ihrem Login heraus gemacht (ob das relevant ist, weiß ich nicht, dachten das könne alles vereinfachen). Nach Absenden ist mir aufgefallen, dass meine Angaben im Einzelkonto vom Antrag abweichen (Details in der Anschrift, Beziehungsstatus). Für einen automatisierten Prozess ist das quasi tödlich, daher habe ich sofort teilweise selbst und teilweise über den Support die Angaben im Einzelkonto auf den gleichen Stand im Antrag bringen lassen. Der Antrag ging problemlos durch. HIER DER TIPP: Immer die gleichen Angaben für alle Eröffnungen verwenden und immer diejenigen, die mit dem Ausweis 1:1 übereinstimmen. Eine SCHUFA-Abfrage ist natürlich vor Eröffnung erfolgt, dafür hatten wir vorab einen Testzugang (30 Tage) installiert, um das in Echtzeit verfolgen zu können und zusätzlich eine Datenauskunft eingeholt). Wir können beide unsere alten Logins nutzen und sowohl das Konto, als auch alle Kreditkarten einsehen (Karte vom eigenen Privatkonto und beide, die mit dem Gemeinschaftskonto verknüpft sind), aber die jeweilige Kreditkarte des Privatkontos des anderen nicht, also so, wie es sein soll. Die Eintragung der Kreditkarte in die Kontoübersicht hatte ein paar Tage länger gedauert, als die Einrichtung und Freischaltung des Kontos. @ Manfred: Gleiche mal Deine hinterlegen Angaben im Einzel- und Gemeinschaftskonto ab und schau, ob es da Differenzen gibt. Möglicherweise bist Du bei der DKB jetzt zweimal Kunde. Das sollte sich aber über den Support klären lassen. Gruß marcus

Wir, Paar, haben jeder ein DKB-Cash mit gegenseitiger Vollmacht und später noch ein zusätzliches Gemeinschaftskonto dazu eröffnet. Für das GK hat auch jeder eine Visa.

Wir haben 2 Online-Zugänge und da wird jeweils genau das angezeigt was wir haben wollen – die DKB richtete das auf Wunsch genau so ein. Die meinsten Konten werden gegenseitig angezeigt – auch die Einzelkonten.

Auf Absprache alles kein Problem.

Hallo Gregor, vielen Dank für die Antwort.

Das heißt, Person A sieht weder den aktuellen Stand noch die Kartenumsätze von B?

Ledeglich die Abbuchung nach der Abrechnung ist dann auf dem Gemeinschaftskonto für beide sichtbar?

Ich nehme die Frage in unsere Sonntagsmail rein und da kommt bestimmt eine Rückmeldung von jemanden, der diese Kontokombination hat. Selbst habe ich kein Gemeinschaftskonto und etwas Selbsterlebtes ist doch besser als Gehörtes.

In dieser Konstellation sieht A sein Einzelkonto inkl. seiner VISA zum Einzelkonto, außerdem das Gemeinschaftskonto inkl. beider VISA-Karten (von A und B), und sieht auf beiden Karten alle Buchungen. Das Einzige, was A nicht sieht, ist das Einzelkonto von B inkl. der dazugehörigen VISA-Karte.

Prima, vielen Dank für den Beitrag, Sebastian!

Damit wäre es tatsächlich so, wie ich mir das vorgestellt hatte.

Kann ich genauso bestätigen.

Klappt finde ich echt super bei der DKB.

Hallo Gregor,

interessanter Ansatz.

Wenn ich jetzt einer Freundin helfen möchte, die ins Ausland fährt, sie aber ihr Gehaltskonto nicht ändern möchte, gäbe es dann zum neuen Konto auch eine neue VISA-Card?

Ja, die Grundausstattung für den Kontoinhaber ist immer eine Visa Card. Bei Bevollmächtigten entscheidet der Kontoinhaber, welche Karten ausgestellt werden sollen. Sowohl Giro- wie Visa Card sind möglich uns kostenfrei.

Wie ist das beim 2. Konto hinsichtlich der Kreditkarte?

Ich habe ein zweites Konto eröffnet.

Ich habe ein Hauptkonto bei der DKB mit entsprechendem Dispo und hierzu eine Kredikarte mit 4stelligem Kreditkartenlimit. Auf dieses Hauptkonto fliesst auch das Gehalt.

Das 2.Konto will ich als Haushaltskonto nutzen, aber hier bekam ich ein Dispo von 100 EUR auf’s Girokonto und Kreditkartenlimit von 100 EUR auf die Kreditkarte. Für das Girokonto ist das OK, da ich hier monatlich einen festen Betrag hin überweise.

Jedoch wollte ich für die Kreditkarte ein Limit von min. 1000 EUR, habe dort angerufen (nachts um drei – sonst war kein Durchkommen), die Dame von der DKB sagte mir, dass dass nicht ginge, wenn da keine höheren Beträge oder Gehaltszahlungen fliesen. Das finde ich für eine Kreditkarte gelinde gesagt doof 😉

Wie sind die Erfahrungen in der Community?

Ihre Bonität ist ja mit er Eröffnung eines zweiten Kontos nicht gestiegen, deswegen gibt es aus Sicht der Bank keinen Grund mehr Kreditlinie zu vergeben. Die Lösung ist die Verteilung der vorhandenen Kreditlinie je nach Wunsch auf die verschiedenen Karten.

Danke, habe ich so gemacht und hat funktioniert.

Indem ich das Kreditkartenrahmen entsprechend bei dem ersten Konto nach unten gesetzt habe und bei der Kreditkarte des zweiten Kontos neu beantragt habe.

Eure Website ist sehr hilfreich.

Klasse!

Ich habe 2 DKB-Cash Konten und wollte jetzt ein 3. eröffnen.

Das ist erstmal alles durchgegangen und war in Bearbeitung. Wurde dann aber per Email abgelehnt. Begründung nach Nachfrage: „Leider können wir für Sie kein weiteres DKB-Cash eröffnen, da wir für

unsere Kunden maximal zwei DKB-Cash je Kontoinhaber anbieten.“

Jetzt bin ich natürlich verwundert und verärgert. Kann sich jemand einen Reim daraus machen? Ich nutze die beiden Konten gut, bin Aktivkunde.

Meine aktuelle Schufabewertung ist „sehr geringes Risiko“

Liebe Grüße!

Das ist wahrscheinlich der Nachteil einer Direktbank: viele Vorgänge sind standardisiert und fest vorgegeben. Wenn sie von diesen selbstgewählten Vorgaben abweichen, muss es wohl seeeeehr gute Gründe geben und einen Mitarbeiter der sich über das gegebene Korsett hinwegsetzt. Ein „normaler“ Kunde der „guten“ Umsatz macht, ist wohl nicht ausreichend??

Hinzu kommt, dass sich die DKB mit dem Produkt an Privatkunden wendet, die selten mehr als ein Konto profitabel (bzw. für private Zwecke) nutzen….

Na ja, die Begründung steht ja im Text.

Du hast zwei Konten auf Deinem Namen, das ist das Maximale, was die DKB Dir anbietet.

Ich bekomme nicht mal das erste Konto und keiner der lieben Mitarbeiter kann mir erklären warum 😄. Nachdem ich mich erfolgreich legitimiert habe, bekomme ich statt der üblichen Unterlagen eine Ablehnung. Auf Nachfrage bekomme ich dann entweder Standard Antworten oder „ja können wir uns auch nicht erklären, wir werden das weiterleiten und jemand wird sich bei Ihnen melden“. Beim letzten Mal wurde mir gesagt, ich soll einfach noch mal einen Antrag stellen (obwohl ja in den Mails steht, dass Sie meinen Fall nochmal geprüft haben). Hab ich dann gemacht und schon wieder das gleiche Spiel 😄

Bin seit fast 2 Monaten nur am diskutieren. Wirklich die einzige Bank bei der ich solche Probleme habe 🤦🏼♀️

Liebe Gilda, ein Vertrag (auch ein Kontovertrag) kommt nur zu Stande, wenn beide Vertragsparteien einwilligen. Zum Glück! Stell‘ dir mal vor, jemand möchte mit dir einen Vertrag schließend, du willst es aber nicht und er wird trotzdem gültig. Die DKB hat auch das Recht in einen Vertrag nicht einzuwilligen. Was in so manchen Fällen für uns Bestandskunden gut ist. Auch wenn das DKB-Konto für uns Kunden kostenlos ist, für die Bank kostet es Geld. Auch un- oder wenig genutzte Konten. Insbesondere Konten, die nur zum Geld abheben genutzt werden.

Wenn du schreibst, dass die DKB „wirklich die einzige Bank ist“, bei der du kein Konto bekommst, gehe ich davon aus, dass du mehrere gute Konten hast. Das sieht die DKB in der Schufa und bei „Kontensammlern“ ist sie aus den oben genannten Gründen gerne so zurückhaltend, dass sie auf eine weitere Kundin verzichtet.

Wir haben Leute in unser Community, die unbedingt DKB-Kunde werden wollten. Sie haben langsam den „Kontoüberhang“ abgebaut und dann hat es auch mit der DKB geklappt.

Ich habe nur 2 weitere Girokonten und eine Kreditkarte. Finde ich komisch, dass das schon zu viele sein sollen. 🙈

Wenn die DKB das aber sieht, wird sie sich überlegen, ob sie Dich aufnimmt, wenn unsicher ist, ob Du Dein Gehaltskonto daraus machst.

Die DKB benötigt Aktivkunden für ihr Geschäftsmodell. 😉

Dann sollten die doch mal mit ihren potentiellen Kunden sprechen und nicht immer wieder vertrösten oder sofort ablehnen.

Ich kann die Einwände verstehen, aber wenn jemand mehrfach versucht dort ein Konto zu eröffnen, können die sich doch dann sicherer sein, dass diese Person das Konto als Hauptkonto nehmen will 😄

Möchtest Du etwas von der Bank oder möchten die was von Dir?

Ich bin schon einige Jahre Aktiv-Kunde bei der DKB (Girokonto/VISA) und bräuchte nun für einen mehrmonatigen Auslandsaufenthalt eine zweite Kreditkarte (als Backup). Wie geht das aktuell ohne Zusatzkosten bei der DKB?

Ich denke das geht nicht.

Hol Dir die Santander 1Plus.

Da bekommst bei Bargeldabhebungen die automatengebühren erstattet.

Dann aber aufpassen bzgl. Revolving.

Leider kann man die 1Plus ja nicht mehr auf 100% einstellen.

Alternativen könnten sonst auch Boon.Planet (kein AEE wie die DKB Visa) sein und unterstützt auch xPay, was Santander auch nicht macht.

Man muss schon bei der 1plus gut organisiert sein und den offenen Saldo bis zur nächsten Abrechnung ausgleichen.

Hat man das im Griff ist es aber die EINZIGE Karte die die Automatengebühren erstattet.. Boon usw sind hier keine Alternativen.

Bin gerade in Myanmar und habe nach 4 Abhebungen bereits jetzt über 20 Euro Automatengebühren und angesammelt die ich auf Anfrage erstattet bekomme

Das bietet sonst keine bank/Karte.

Ja das stimmt, wenn ich den Abgleich nicht automatisieren kann muss ich mir eben immer rechtzeitig eine Erinnerung setzen. Ich außerdem kann ich die 1plus Visa ja bereits vorher mit Guthaben aufladen.

Genau die richtige Strategie.

Entweder vorher auffüllen oder ein paar Tage vor der nächsten Abrechnung den Saldo auf dem letzten Auszug ausgleichen.

Siehe hier, sehr gut beschrieben: https://www.deutscheskonto.org/de/dkb-visa-card-beantragen/

Gruß Holge

Ja danke schon gesehen, der Beitrag ist jedoch schon >5 Jahre alt und ich vermute dass dies inzwischen nicht mehr funktioniert oder?

wie meinst du das:

– ein Double mit ident. Nummer und PIN oder

– „einfach“ nur eine zweite Visakarte mit weiterer Nr. und PIN?

Ein Double als Backup ist wohl nicht vorgesehen, für gute Kunden (= Aktivkunden) gibt es ja einen kostenlosen Ersatzservice (= Notfallpaket).

Bei einer zweiten (zusätlichen) Kreditkarte wäre ja dann das Problem, dass dort auch ein Guthaben oder ausreichender Verfügungungsrahmen vorhanden sein muß!? Ein zweite Kreditkarte sollte man aber „grundsätzlich“ beantragen (und auch bekommen) können…

Ich würde mir eine zweite Kreditkarte zulegen, entweder Barclaycard Visa, Advanzia Kreditkarte Mastercard, Hanseativ Bank Genial Card, Payback Visa Flex. Allerdings immer drauf achten bei all den genannten Kreditkarten, dass der Ausgleich immer zu 100 % erfolgt. Karten auf 100 % Zahlung stellen lassen, wenn nicht möglich rechtzeitig durch Überweisung für Begleichung sorgen, damit keine Zinsen (teuer) anfallen. Auch möglich Transfairwise anmelden und Debit Mastercard nutzen. Debitkarte, keine Kreditkarte, mussGeld auf dem Konto sein um diese nutzen zu können, am besten Geld in der Währung in der Du das Geld benötigst. N26 Debit Karte ebenfalls, keine Fremdwährungsgebühren. Bunq Travel Card wäre eventuell noch eine Möglichkeit. Mehr fällt mir dazu momentan nicht ein.

Danke für eure Tips. Ich gehe in 5 Wochen für einige Monate nach Südostasien und habe gelesen dass man mindestens zwei Kreditkarten dabei haben sollte (Sperrung, Verlust..).

Ich denke ich werde noch schnell die Santander 1plus Visa Card beantragen, hoffentlich klappt das dann noch alles vor Reisebeginn.

Bedenke aber, dass wenn du an from Homebanking nicht ran kommst du bei der Santander in eine Kostenfalle laufen kannst. Auch Verlust des Online Bankings sollte man einplanen.

Deswegen besser noch eine Karte die auch autark ohne dein Zutun läuft (automatisch 100% abbucht)

Da ist was dran, sollte man beachten, stimmt.

Bunq Travel Card vorher mit ausreichend Guthaben aufladen beispielsweise. Oder Transfairwise in der entsprechenden Währung mit Guthaben aufladen in der benötigten Währung. Oder die anderen Karten vorher mit Guthaben aufladen. Warum schaust Schau Dir Bunq Travel Card und Transfairwise an. Die Payback AMEX bucht am Monatsende in voller Höhe von angegebenen Girokonto ab, aber leide 2 % Fremdwährung weltweit Bargeldabhebung 4 § mind. 5 Euro weltweit und in der Euro Zone.

Wie ich oben schon mal geschrieben habe ist Boon.Planet auch eine schnelle Alternative.

Schnell beantragt, gibt auch eine Karte dazu im Gegensatz zu Boon normal.

Und hat keine AEE

Ein weiteres DKB Cash Konto eröffnen mit weiterer Kreditkarte die ja dabei ist. Und nach einem Jahr monatlich 700 Euro auf das Konto überweisen damit der AKTIV Status erhalten bleibt und im Nicht Euro Land kein Fremdwährungsentgelt anfällt wäre vielleicht auch eine Lösung.

Danke nochmals für die vielen Tips. Ich habe mir nun mal die verschiedenen Lösungen angeschaut und werde am besten noch eine Hanseatic GenialCard beantragen. 🙂

Bisher kann ich mich ja auch noch nicht darauf verlassen dass die beantragte Santander 1plus überhaupt genehmigt und dann noch rechtzeitig versendet wird. Und ein weiteres Konto bei der DKB bringt auch nicht mehr Flexibilität für den Fall dass ich nicht mehr ins DKB Onlinebanking komme.

Ich wünsche viel Erfolg, habe die Genialcard für meine Mama auch eröffnet, da die neuen Konditionen wirklich gut sind! Genehmigung ging in ein paar Minuten, bis die Karte und Unterlagen komplett da war hat es etwa 10 Tage gedauert ich hoffe das reicht dir! Auf Nachfrage wurde mir gesagt das auch die Karte im Plus gehalten werden kann ( fals das Limit nicht reicht) 500€ Bar am Automaten pro Tag zinsfrei sind auch nicht schlecht! Viel Erfolg und einen schönen Urlaub!

Ja das sollte dann noch passen da es erst Ende Januar losgeht. 🙂

Und wenn man die GenialCard auf Nachfrage sogar im Plus führen kann wäre das echt genial. 😉

Merci

Ja, ich habe es noch im Email Verlauf, da ich das PLV wollte und gezielt gefragt hatte, Zitat : „ Der Verfügungsrahmen der Kreditkarte kann durch Guthabenbuchungen kurzzeitig erhöht werden, z.B. für eine Reise.“

Auf Dauer mögen die es wohl nicht.

Ja es geht, die Frage ist nur der Zweck dahinter? Die Kreditkinie kann man verteilen… meine Empfehlung wäre eine 2. Karte! Optionen wären die Santander, wie genannt die Hanseatic „Genial Card“ (beide ohne Bargeldgebühren aber Max 2500€ Limit was sofort bei der Eröffnung eingeräumt wird somit sofort startklar in den Urlaub und die Mastercard Gold der Advanzia nicht optimal für Bargeld da Zinsen entstehen aber sehe gut für Kartenzahlungen Mietwagen, Hotel und co! Anfangslimit oft 500-1000€ nach 3 Monaten 3000-5000€ steigend. Es ist empfehlenswert mehrere verschiedene Karten zu haben! Optional empfehle ich die Curve Card, Beschreibung dazu ist hier zu finden.

Curve empfehle ich in letzter Zeit eher weniger.

Das Business Model wird laufend geändert.

Banken sperren teilweise die Karten zur Nutzung. (Curve braucht ja Karten die dahinter liegen)

Ich hatte bis jetzt keine Probleme, ich habe 10 Karten hinterlegt, jedoch einige „debit“ da ich diese Konten nicht als Zahlungsverkehr nutze und die Karten eh zu Hause liegen. Bekannt ist jedoch das einige keine Business Karten Akzeptieren (vermutlich wegen den Gebühren, da ja nur private Karten gedeckelt sind) ich hatte schon mal ein direktes Entgelt mit einer Visa Business beim Onlineshop! Ich sehe Die Curve als optional, ich denke viele hier haben noch ein 2. Konto selbst mit ING oder Comdirect lassen sich so das Auslandseinsatz Endgeld ungehen. Ins Reisegepäck gehören definitiv 2 echte Kreditkarten mit vernünftigen Limit, den mit Mietwagen und eventueller Hotelkaution summiert sich das schnell! Je nachdem wie man seinen Trip plant kann es vorkommen das Kautionen sich überschneiden um 1 bis 2 Tage, das sollte man bedenken.

Ich habe sie ja auch noch.

Allerdings als Black Legacy.

Und das hin und her in den Konditionen nervt schon.

Ich finde die Karte halt extrem unzuverlässig.

Und Smart finde ich sie auch nicht mehr.

Sie lebt von den höheren Gebühren und sorgt dafür dass Händler noch mehr gegen Kartenzahlung sind durch die höheren Gebühren.

Technisch sind sie auch weit hinten dran, was zum Beispiel xPay angeht und halten sich sehr bedeckt wann es kommt und vor allem für wen (Legacy). Bezahlen würde ich für die Black nämlich auf keinen Fall, denn die kostet schon heftig Geld.

Ich würde gern ein zweites Cash Konto eröffnen, aber ohne Karten und ohne Disposition, einfach um dort monatliche Sparbeträge zu hinterlegen. Gibt es da eine Möglichkeit?

Warum denn dann nicht die Tagesgeld Visa?

Nein und ja! Es gibt nur das DKB Cash, mit Giro und Vias, jedoch kann man Dispo und Karten auf 0€ setzen, somit faktisch rein Debit! Ich bin mir nicht sicher ob nicht sogar das 1. Konto automatisch ohne Dispo und 0€ Kreditlinie Visa eröffnet wird, den mit einem 2. Konto verdoppelt sich ja nicht die Kreditlinie! Die Karten würde ich zuhause einfach abheften und gut ist! Wenn man mal relativ viel Bargelb benötigt verdoppelt sich durch die 2. Karte auch das Tageslimit!

Hallo Mario,

Ja , man kann das Limit der Visa auf 0 setzen. Wenn der Fragesteller aber dort positives Guthaben in Form von monatlich.Sparraten drauflegt, so „könnten“ diese trotzdem eventuell ausgegeben werden. Somit ist das für den Fragesteller wahrscheinlich keine Option.

Es ist halt ein klares ja und nein, mir ist kein Girokonto ohne Karten bekannt, als reines Geld-Sammelkonto ist ein Spar oder Tagesgeldkonto die bessere Wahl, möchte man jedoch ein Konto für Lastschriften (monatlich etwas sparen) und 1/4 jährliche oder jährlich z.B. Abbuchungen laufen lassen kommt man am Girokonto nicht vorbei

Hallo Mario, dir ist kein Girokonto (als Zweitkonto) ohne Karten bekannt? Bei der ING zum Beispiel kannst du Tagesgeldkonten (Girokonten) einfach online anlegen. Und das GUTE DARAN: dort kann niemand unberechtigt abbuchen, weil die Beträge der Tagesgeldkonten erst auf dein Hauptgirokonto umgebucht werden müssen.

Hallo Maik, du hast gelesen was ich geschrieben habe? Ein Girokonto ist ein Konto für den Zahlungsverkehr! Im Gegensatz zu Spar oder Tagesgeldkonten, dort gibt es keinen direkten Zahlungsverkehr, einige lassen Zahlungseingänge von anderen zu, andere nicht. Die Auszahlung findet immer über das hinterlegte Referenzkonto statt. Daher muss man klar die Frage stellen wofür es gedacht ist! Als klassischen Sparbuchersatz ist das DKB Visa Sparen ok, für Alternative Zwecke sollte man noch mal nachdenken. Bunq bietet je nach Model Unterkonten an, so wie ich es für Firmenkonten kenne. Unterkonten bei Deutschbank und Norisbank werden mit 01,02,03… geführt, eine Girocard gibt es aber immer dazu.

Wenn man gut organisiert ist, kann man Terminbuchungen auch beim Tagesgeld anlegen.

Warum das zwingend mit Lastschrift gehen muss/soll, bleibt mir schleierhaft.

Als smarter Bankkunde lege ich meine Auszahlungstermine selbst fest…

Hi, noch zwei Fragen zum 2. Konto:

1. Bekommt man eine weitere Kontonummer?

2. Wie ich das verstanden habe, sieht der Gemeinschaftskontonutzer des 1. Kontos nicht das 2. Konto, auch keine Abrechnungen?

Vielen Dank M.

zu 1.: Ja.

zu 2.: nehme ich in die nächste Ausgabe unser Sonntagsmail mit rein, denn ich habe persönlich kein Gemeinschaftskonto.

Hallo Markus,

Zu 1.: da hat Richard recht.

Zu 2.: Bei dem GK sieht jeder alles auch die Abrechnungen aber sie werden pro Konto (Visa/ Tagesgeld einzeln geführt) du kannst auch z.Bsp. Auf die Visa deiner Frau buchen und abbuchen. Viele Grüße.

Supi, Danke Mirko!

Wenn die beiden Inhaber des Gemeinschaftskontos noch weitere Konten bei der DKB haben, sehen die Kontoinhaber das Konto des jeweils anderen nicht (kann per Vollmacht freigeschaltet werden).

Innerhalb des Gemeinschaftskontos aber sehen natürlich beide Kontoinhaber alle Details (Girokonto, Visa-Karten, Postfach).

Ich hatte zuerst ein normales Konto bei der DKB (1 Girokonto + 1 Visa Konto)

Meine Frau hatte noch keine Geschäftsbeziehung zur DKB.

Ich und meine Frau haben dann später auch noch zusätzlich ein Gemeinschaftskonto angelegt.

Meine Frau hat also nur das Gemeinschaftskonto.

Es sieht nun folgendermaßen aus.

Wenn ich mich einlogge sehe ich mein privates Girokonto und mein privates Visa Konto. Zusätzlich sehe ich nun allerdings auch das Giro Gemeinschaftskonto plus +2 Gemeinschaftsvisa-Karten/Konten, eines auf meine Frau ausgestellt und das andere auf mich.

Für alles was ich sehe bekomme ich auch jeden Monat die Kontoauszüge in meine Postbox gestellt.

Mein privates Giro und Visa-Konto sehe allerdings nur ich.

Wenn sich meine Frau einloggt sieht sie nur das Gemeinschafts Girokonto und die beiden Gemeinschafts Visa Konten

Meine Frau sieht also keinerlei Angaben über mein privates Giro und privates Visa Konto, wenn sie sich in ihrem Konto einloggt.

In ihrer Postbox landen auch nur die Abrechnungen für das GemeinschaftsGirokonto und die beiden GemeinschaftsVisa Konten.

Das heißt die Abrechnungen für die Gemeinschaftskonten landen eigentlich doppelt bei uns. Für die privaten Konten nur bei demjenigen dem sie gehören

Auch interessant zu wissen: Einzahlungen auf das Gemeinschaftskonto zählen zur Bonität von beiden Kontoinhabern.

Das heißt die 700 € die monatlich eingehen müssen um im Aktivkunden-Status bleiben zu können müssen nur monatlich auf das Gemeinschaftskonto eingezahlt werden und jeder von uns beiden bleibt Aktivkunde.

Wow! Ganz hervorragend inkl. den beiden wertvollen Tipps 🙂 Herzlichen Dank!

Hi,

Ich habe Das ebenfalls so gemacht und fragen dazu.

Ich habe ein privates Konto bei der dkb und vor kurzem ein Gemeinschaftskonto für mich und meine Frau eröffnet. Ich habe die von dir beschriebene Verknüpfung leider nicht, wie kann ich diese konfigurieren?

Kannst du nicht selbst und musst dich an die DKB wenden.

Ich denke mal du wirst die Bestellung des Gemeinschaftskontos nicht im angemeldeten Zustand gemacht haben (angemeldet in deinem privaten Konto und dann Konto erstellen auswählen)

Ich habe bereits ein konto bei der dkb sowie ein tagesgeldkonto. ich würde gerne für die mannschaftskasse meines sohnes ein zweites tagesgeldkonto eröffnen. zusätzlich ein zweites girokonto für den haushalt wo von dort miete wasser strom etc rausgehen.

wenn ich ein zweites girokonto eröffne bekomme ich ja automatisch wieder eine visakarte etc. wirkt sich das nicht negativ auf den score bei der schufa aus? Bei einer Bonitätsauskunft wird doch jedes girokonto (keine tagesgeldkonten) und jede kreditkarte aufgelistet. hatte mal gehört der score verschlechtert sich wenn man mehr konten, kreditkarten etc hat

Meines Wissens kann man bei Boon.Planet von der Wirecard Bank keinen Dispo erhalten. Du erhältst daher auch keine Kreditkarte sondern eine Debüt MasterCard. Die Kontoeröffnung wird der Schufa nicht mit geteilt und taucht daher in der Schufa nicht auf. Ob sich das ändern wird weiß man nicht.

Kurz und bündig: ja.

Hallo,

habe soeben die DKB Hotline angerufen und die hat behauptet es gibt kein Unterkonto. Man müsse ein zusätzliches Girokonto beauftragen und bräuchte dazu auch ein extra Login. Offensichtlich ist diese Behauptung ja Quatsch, die kennen den obigen Weg offenbar selber nicht.

Meine Frage hat nun Armin bereits so ungefähr beantwortet:

Wenn ich zwei Girokonten unter einem Login habe:

Muss lediglich auf einem Konto (über) 700 Euro eingehen um Aktivkunde zu bleiben? Oder müssen die auf beiden Konten jeweils eingehen?

Ja und nein, es gibt kein Unterkonto wie bei CoBa oder DB z.B. Aber ein zusätzliches Girokonto! Der Aktivkundenstatus ist an die Person gekoppelt, hätte man 10 Konten und nur auf einem gehen 700€ ein, sind die anderen 9 auch mit dem Aktivkundenstatus! Egal ob Geld eingeht oder nicht. Aktiv Kunde sagt ja auch „der Kunde ist aktiv“ nicht aktiv Konto. Hintergrund ist sicherlich ein zusätzliches Gemeinschaftskonto für den Haushalt und nicht viele Konten zu haben, aber bis jetzt ist das so. Das eine splitting möglich ist bezweifle ich!

Danke für Deine hilfreiche Antwort.

oder würde es sogar ausreichen wenn die 700 Euro auf zwei oder mehreren Konten verteilt eingehen würden um Aktivkunde zu bleiben?

Hat das schon jemand ausgestetet?

Mein Antrag auf ein drittes Konto wurde abgelehnt! Was nun?

@stefan ich hatte auf einem Gemeinschaftkonto und einem Einzelkto jeweils 500€ Geldeingänge: das reicht nicht für den Aktiv Kunden Status. Laut Nachfrage bei der dkb müssen die 700€ bei einem Konto eingehen.

Moin Moin!

Ich habe ein Girokonto bei der DKB und wollte jetzt gern ein Gemeinschaftskonto eröffnen. Ich bin in Deutschland, der Partner für das Konto in Italien gemeldet und ist nur von Zeit zu Zeit in Deutschland. Ist es trotzdem möglich, zusammen ein Gemeinschaftskonto zu eröffnen?

Danke und LG

Andrag

Italien sollte kein Problem darstellen, du eröffnest das Konto, der andere ist NR. 2 nur auf die Steuernummern achten. Videoident geht laut Liste in Italien. Ein Pass aus Italien kann vorteilhaft sein da Italiener nur ein Stück Papier als Ausweis haben, oder gibt es jetzt dort auch eine Karte?

Danke für deine Antwort. Was meinst du mit „nur auf die Steuernummer achten“?

Ich würde gerne ein Gemeinschaftskonto bei der DKB eröffnen. Ein Girokonto habe ich schon bei der DKB seit 2 Jahren.

Kann ich das Gemeinschaftskonto für insg. 4 Personen erstellen (WG), sodass jeder eine Girokarte+Visa erhält ohne Risiken?

Besteht das Risiko, dass irgendetwas mit meinem Einzelkonto passieren kann, wenn ich das Gemeinschaftskonto eröffne?

(Bin Studentin und verdiene gerade wenig, falls das überhaupt noch einfliest)

Hallo Irina,

Ja das geht. Schau hier:

https://www.dkb.de/privatkunden/dkb_cash/gemeinschaftskonto/

Hallo

in dem Link (DKB) ist aber nur von 2 Personen die Rede. Irina will das Konto für 4 Personen einrichten. Sicher dass dies geht?

Ein Gemeinschaftskonto bei der DKB hat immer 2 Kontoinhaber – kann aber weitere Bevollmächtigte hinzugefügt bekommen, die jeweils Karten und Online-Banking haben könnten ► https://www.deutscheskonto.org/de/dkb/gemeinschaftskonto/#2

Hallo Irina,

wir wollten dies auch mit drei Personen machen.

Ein Gemeinschaftskonto geht bei der DKB nur mit 2 Personen.

Nach Rücksprache mit der DKB haben wir ein Gemeinschaftskonto mit zwei Persoenn eröffnet und der dritten Person eine Vollmacht erteilt. So konnte auch die dritte Person Kredit- und Visakarte für das Konto erhalten.

Ein privates Konto hatte ich vorher auch scon bei der DKB. Ich habe dies bisher immmer noch und habe keine AUswirkungen bemerkt. Wir haben bei keinem der Konten einen Dispo oder eine erhöhte Kreditlinie beantragt.

Wir führen das Konto nur im Guthaben.

Viele Grüße

Micha

Oh ha, da ist ja die perfekte Ergänzung schon 🙂 Herzlichen Dank Micha!

Hallo Micha,

vielen Dank für die Antwort! Das hat mir sehr weiter geholfen. Ich glaube diese Konstellation werden wir machen. Auch wenn ich mal die Info gelesen hatte, dass 4 Inhaber möglich wären, scheint dies geändert worden zu sein.

Hallo danke für die Anleitung. Ich habe ein Gemeinschaftskonto und ein Einzelkonto angelegt. Jetzt wollte ich noch ein drittes (Einzelkonto) anlegen.

Leider wurde das abgelehnt, mit folgender Begründung.

Grundsätzlich bieten wir selbstständigen Kunden maximal ein Einzelkonto und ein Gemeinschaftskonto für den privaten Zahlungsverkehr an.

Ich dachte, ich kann mehrere Konten anlegen, was mach ich falsch, gibt es hier noch eine Möglichkeit das Problem zu lösen?

Vielen Dank vorab.

VG,

Aleksei

Werden denn die bisherigen zwei Konten schon gut genutzt?

Hallo Richard, die Zwei Konten habe ich erst seit 1,5 Monaten. Also recht neu. Geld ist drauf, Monatlich wird auch was drauf überwiesen.

Okay, gut. Falls es wirklich nicht technisch ausgeschlossen sein sollte, könnte es der Bank auch noch „zu jung“ mit der Kundenhistorie gewesen sein. Beispielsweise konnte man früher eine dritte Visa Card nur bestellen, wenn man die ersten beiden tatsächlich genutzt hat. Offiziell gab es aber kein Angebot für eine 3. Visa Card.

Der Hintergrund ist einfach: Jedes Konto, jede Karte kostet der Bank Geld – unabhängig ob das Konto tatsächlich genutzt wird. Die Bank kann aber nur Geld mit der Nutzung (Visa Cards) verdienen. Deswegen „investiert“ sie quasi in weitere Konten, wenn erstes bereits positiv genutzt wird.

Ok, im Klartext ich werde einfach mal die nächsten Monate immer wieder mal Geld auf die Kontos überweisen und es noch mal versuchen. Muss ich die Visa aktiv zum bezahlen nutzen nutzen, mir geht es eigentlich um ein Mehrkonto Modell, wo ich eben Monatlich per Dauerauftrag verschiedene Beträge zurücklege.

An was es die DKB fest macht, kann ich als Außenstehender nicht wissen. Doch wenn man sich anschaut, woran eine Bank Geld verdient und wo Sie Geld verliert ist es eindeutig:

Geld verdienen: Kartenzahlungen.

Geld verlieren: Kunde hat Geld auf den Konten/Karten (Kontobereitstellungskosten und 0,4 Prozent Strafzins seitens der Zentralbank).

Ich kann mir gut vorstellen, dass die DKB die Kundenbeziehung gesamt betrachtet. So war es jedenfalls bei der Comdirect, nachdem man sie darauf angesprochen hat. Hier war mein Pluspunkt die Depots und so kam man mir in anderen Punkten entgegen.

Guten Tag,

sehen Sie ein Problem darin ein Privatkonto als Mieteinnahmenkonto zu nutzen?

Die Anfrage an die DKB läuft schon, mal kucken wer schneller mit seiner Antwort ist.

Ich wünsche einen guten Start ins Wochenende.

Liebe Grüße

Björn Weidner

Naja, da würde ich lieber die Antwort der Bank abwarten. 😉 Immerhin ist die Bank Ihr Vertragspartner und keiner unser engagierten Kommentatoren bzw. ich als Autor des Artikels.

Ist es korrekt, dass man als eingeloggter Bestandskunde trotzdem das ganze leere Formular für die Eröffnung eines Gemeinschaftskontos nochmal ausfüllen muss? Da werden diverse Daten angefragt, die der DKB bereits bekannt sein sollten.

Diese Erfahrung habe ich heute auch gemacht. Ich war bereits als Kunde eingeloggt, musste aber trotzdem für den Antrag eines Zweitkontos alles nochmal ausfüllen.

Allerdings war am Ende keine Legitimation notwendig. Anscheinend hat das System mich dann doch anhand meiner Daten erkannt und die Legitimation übersprungen.