RaboDirect Tagesgeld eröffnen

Aktualisierung: Die RaboDirect gibt es in Deutschland nicht mehr. Ich wurde zur offiziellen Schließung nach Frankfurt eingeladen. Wenn Sie auf den Link unten klicken, kommen Sie auf einen Tagesgeld-Vergleich. Bitte suchen Sie sich einen Anbieter aus, der Ihnen aktuell gefällt. Verstehen Sie im künftigen Verlauf „RaboDirect“ als Synomym für Ihr selbstgewähltes Tagesgeldkonto. Danke.

Um das Tagesgeldkonto bei der RaboDirect zu eröffnen, gehen Sie auf die Beantragungsseite. Hier der direkte Link ► www.rabodirect.de/tagesgeld (neues Fenster öffnet sich).

1. Klicken Sie auf „Konto eröffnen“

Klicken Sie auf „Konto eröffnen“, um den Prozess zu starten.

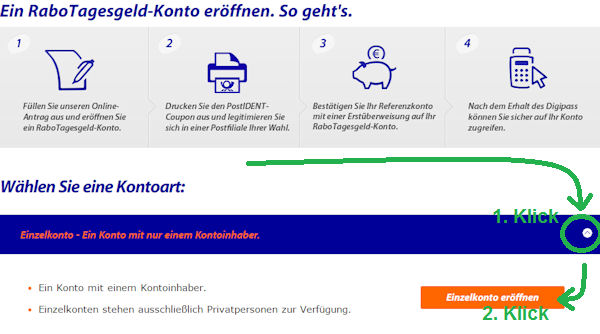

2. Richtige „Kontoart“ wählen

Im folgenden Beispiel sehen Sie die Auswahl für die Eröffnung eines Einzelkontos, also für eine Person:

Zuerst klicken Sie auf den kleinen Pfeil, dann klappt das Menü aus und nun können Sie auf „Einzelkonto eröffnen“ klicken.

Wenn Sie auf der Seite weiter runterscrollen, finden Sie Möglichkeiten, das Konto als Gemeinschaftskonto (2 Personen) zu eröffnen oder ein Minderjährigenkonto (Kinder bis 18 Jahre) anzulegen.

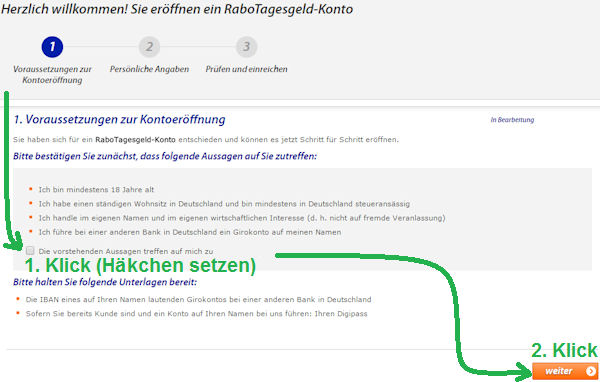

3. Bestätigen, dass die Voraussetzungen für die Kontoeröffnung vorliegen

Um mit der Kontoeröffnung weiterzukommen, müssen Sie – wie im Bild gezeigt – ein Häkchen setzen. Damit bestätigen Sie, dass Sie:

- mindestens 18 Jahre alt sind

- einen Wohnsitz in Deutschland haben und in Deutschland steuerpflichtig sind

- das Konto für sich selbst eröffnen

- ein Girokonto haben, was auf Ihren Namen lautet.

Zusätzlich weist die Bank Sie darauf hin, dass Sie die IBAN Ihres Girokontos am besten schon mal bereithalten. Die Eingabe folgt auf der nächsten Seite. Klicken Sie auf „weiter“.

4. Sind Sie vielleicht schon Kunde (gewesen)?

Falls Sie das erste Mal bei der RaboDirect in Deutschland ein Konto beantragen, klicken Sie auf „nein“. Es öffnen sich die Felder zur Angabe der persönlichen Daten.

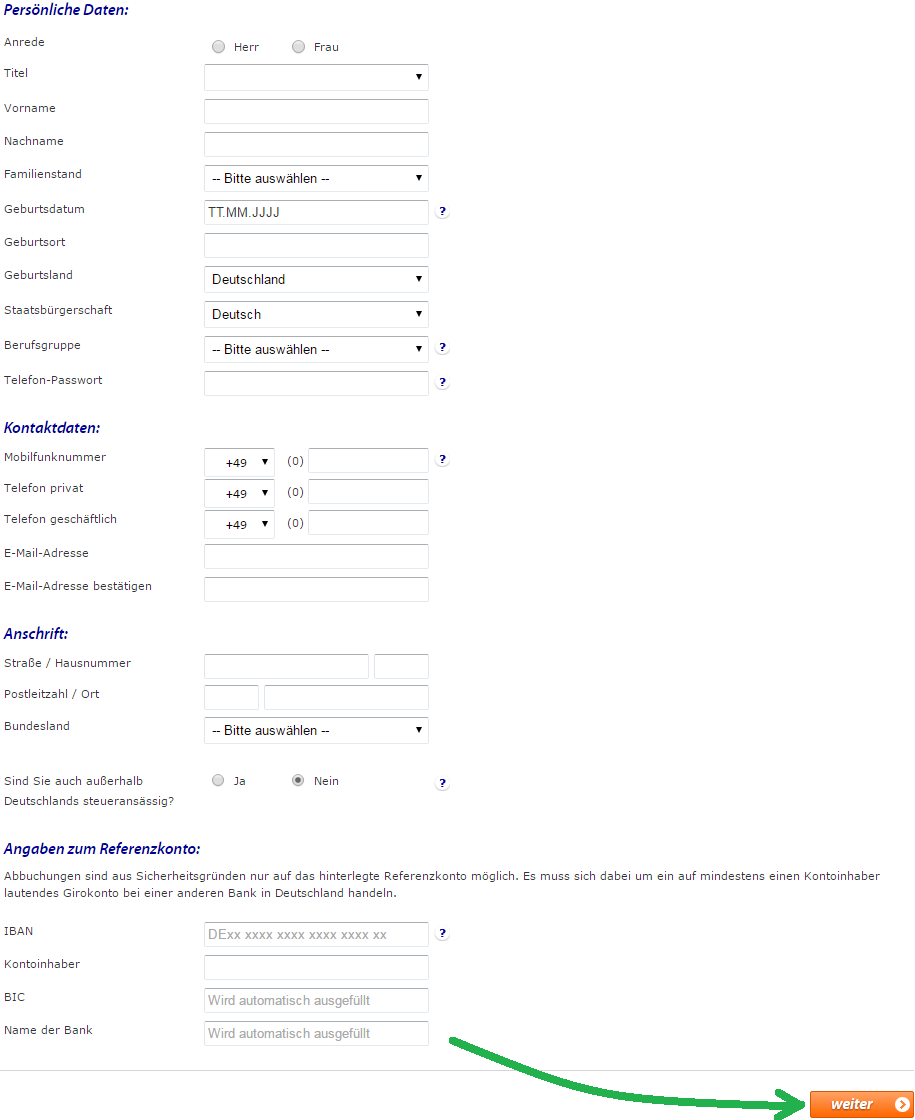

5. Persönliche Daten eingeben

Ist etwas an den abgefragten Angaben unklar? Fragen dazu beantworten wir gerne über die Kommentarfunktion am Ende der Seite.

Die Rabobank bittet Sie die Angaben genau so zu schreiben, wie Sie auf den amtlichen Dokumenten (z. B. Ausweis, Reisepass) geschrieben sind.

5a. Richtige Berufsgruppe auswählen

Falls Sie Angestellter, Arbeiter, Beamter, Richter, Soldat, Rentner sind, wählen Sie „Wirtsch. Unselbst. Privatperson“ aus. Sind Sie Unternehmer, Selbstständiger oder Freiberufler, dann wählen Sie bitte „Wirtsch. Selbst. Privatperson“ aus.

5b. Vergabe des Telefon-Passworts

Bereits im Online-Antrag vergeben Sie ein Telefon-Passwort. Dieses wird zur Sicherheit abgefragt, wenn Sie mit dem telefonischen Kundenservice in Kontakt treten.

Nachtrag

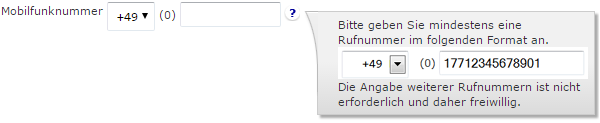

5c. Mobilfunk-Telefonnummer erforderlich

Die Angabe einer Mobilfunk-Telefonnummer ist ein Pflichtfeld bei der Kontoeröffnung. Ausländische Telefonnummern werden akzeptiert. Weitere Telefonnummern können, müssen aber nicht angegeben werden.

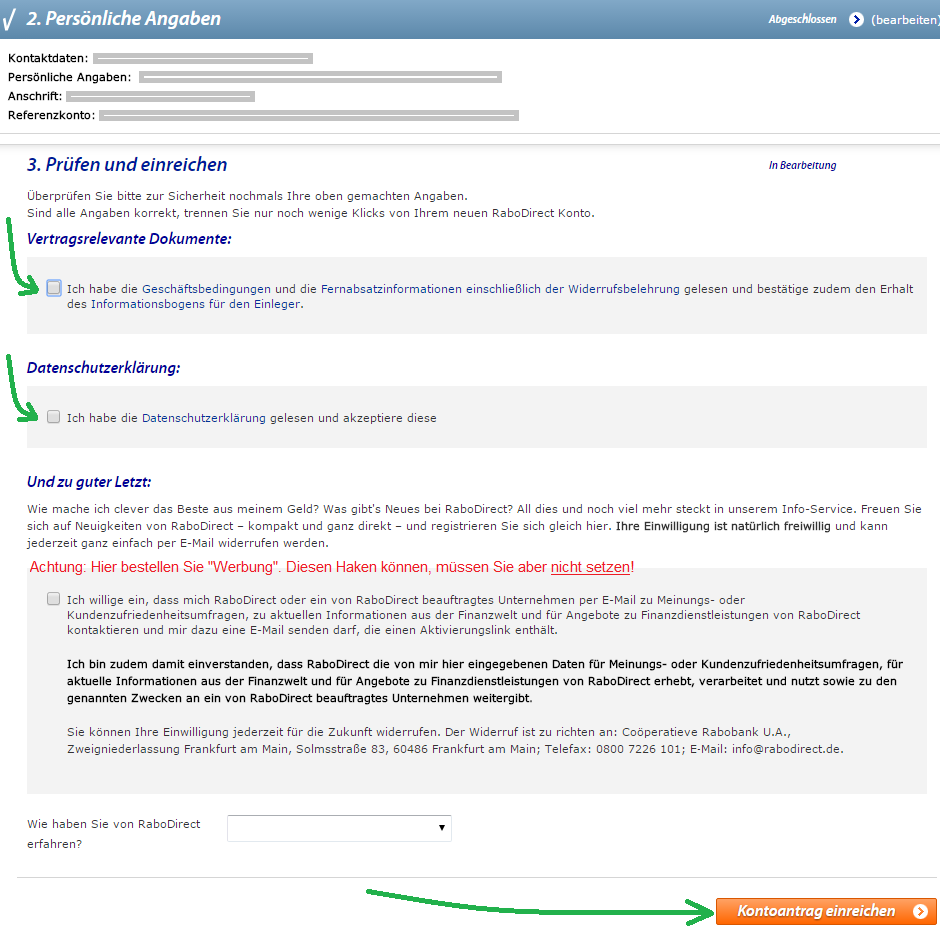

6. Angaben überprüfen und absenden

Bitte überprüfen Sie im ersten Schritt, ob Ihre Angaben richtig übernommen wurden. Falls nicht, können Sie oben rechts auf „bearbeiten“ gehen und eine Korrektur vornehmen.

Anschließend sind zwei Häkchen zu setzen: 1) Dass Sie mit den Vertragsbedingungen einverstanden sind und 2) dass Sie die Datenschutzbedingungen gelesen haben und sie akzeptieren. Sie müssen diese Häkchen setzen, sonst klappt es mit der Kontoeröffnung nicht.

Das 3. Häkchen wäre optional. Setzen Sie es, willigen Sie ein, künftig Werbung von der RaboDirect zu erhalten. Wir empfehlen, diesen Haken nicht zu setzen. Er ist optional.

Klicken Sie nun auf „Kontoantrag einreichen“.

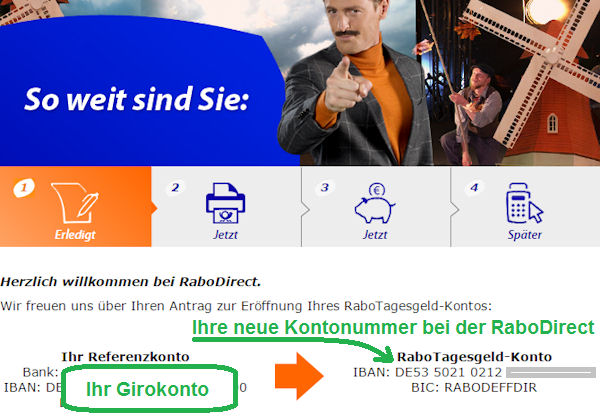

7. Sie erhalten Ihre Kontonummer

Sie erhalten sofort Ihre neue Kontonummer. Das ist das Tagesgeldkonto bei der RaboDirect. Im Online-Banking können Sie später bis zu 8 weitere Tagesgeldkonten mit eigenen Kontonummern (IBANs) anlegen.

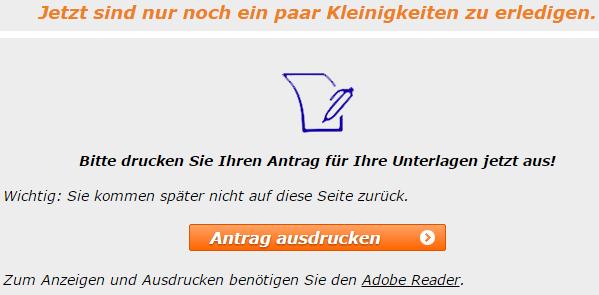

8. Abarbeiten von ein paar „Kleinigkeiten“

Den Kontoantrag können Sie für Ihre Unterlagen ausdrucken, müssen es aber nicht. Vorteilhaft: Sie müssen kein Exemplar unterschreiben oder zur Bank senden. Das wurde alles schon online erledigt.

8b. Legitimation mittels PostIdent

Gesetzlich ist vorgeschrieben, dass eine Bank ihren Kunden bei Kontoeröffnung zweifelsfrei identifizieren muss. Als Direktbank nutzt die RaboDirect den Identifikationsservice der Deutschen Post.

Klicken Sie auf den Button „PostIdent-Coupon“ und laden Sie das PDF herunter. Falls Sie es nicht gleich ausdrucken können, speichern Sie es und drucken es zu einem späteren Zeitpunkt aus. Das ist wichtig, da Sie nicht mehr auf diese Seite zurückkommen!

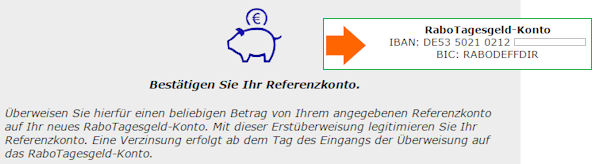

8c. Bestätigen Sie Ihr Referenzkonto mit einer Überweisung

Führen Sie eine Überweisung von Ihrem Girokonto (angebenes Referenzkonto) auf Ihr neues Konto bei der RaboDirect aus. Die Höhe des Betrags spielt dabei keine Rolle. Es kann beispielsweise 1 Euro sein. Es geht lediglich um die Verifizierung Ihres Referenzkontos.

Das Referenzkonto können Sie später ändern. Wie das geht, sehen Sie in einem weiteren Anleitungsartikel.

Kontoeröffnung fertig!

“Sind Sie bereit für die Kontoeröffnung?”

Sie erhalten in den nächsten Tagen per Post:

Wenige Tage nach Kontoeröffnung und Legitimation erhalten Sie Ihr Willkommenspaket. Beiliegend ist eine Schritt-für-Schritt-Anleitung, wie man den Digipass aktiviert und sich ins Konto einloggt.

In den nächsten Tagen erhalten Sie per Post den Digipass zugesendet. Diesen benötigen Sie, um sich ins Online-Banking-System einzuloggen und Transaktionen durchzuführen.

Weitere Anleitungen

- Depot-Übertrag zur Comdirect

- Legitimation bei der ING-DiBa

- Antrag „Steuerbefreiung“ für im Ausland lebende DKB-Kunden

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Hallo Gregor,

es muss keine Mobilnr. angegeben werden. Nur irgendeine der gefragten Telefonnr..

Kleiner Hinweis: die Webseite der Rabo ist überarbeitet worden. Endlich kein 90er Jahre Popup Fenster zur Anmeldung mehr. Auch sonst gut gelungen.

Da kann ich nur zustimmen und ergänzen, dass RaboDirect momentan an einer deutschen App für mobiles Banking arbeitet:

„Hallo Herr XXXXX,

vielen Dank für Ihre E-Mail.

Gerne hätten wir Ihre Fragen per Telefon beantwortet, konnten Sie jedoch nicht erreichen. Daher erhalten Sie die gewünschten Antworten auf diesem Wege:

Wie Sie auch bereits geschrieben haben, haben wir uns dem Thema „RaboDirect App“ für mobiles Banking bereits angenommen. Sobald es Neuigkeiten gibt, informieren wir Sie auf unserer Website, per Newsletter und über die sozialen Medien. Einen festen Termin gibt es leider noch nicht.“

Offizieller Release Termin wird voraussichtlich nicht mehr vor 2020 sein, wie mir am Telefon gesagt wurde.

Die Frage nach zukünftiger Multibanking-Einbindung von und bei anderen Finanzinstituten wurde wie folgt beantwortet:

„Sämtliche aktuell verfügbare Finanzprogramme, welche für RaboDirect eine HBCI-ähnliche Lösung anbieten, funktionieren auf der Basis des Screen Scraping, d.h. sie kommunizieren nicht wirklich im Rahmen einer HBCI/FinTS-Schnittstelle mit unserer Bank, sondern suchen unsere Homepage nach einer dort abgebildeten Information ab, lesen diese aus und stellen sie aufbereitet innerhalb ihrer Software-Lösung dar.

Darüber hinaus scheitern sämtliche Programme an unserer momentanen Online Verifikations-Methode – dem Digipass.

Was bei der App (mit bereits getesteten, greifbaren Erfolgen) nur noch eine Frage der Zeit ist, wird so schnell für die HBCI-Schnittstelle nicht gelten. Sollte sich hier aber auch etwas tun, bekommen Sie als Kunde immer zuallererst die Information.“

Man darf also gespannt bleiben was die Rabo die nächsten Jahre noch so aus dem Hut zaubert (Girokonten sind auf mittel- bis langfristige Sicht leider noch nicht dabei).

Vielleicht auch noch für Investoren interessant:

Bezüglich dem Erwerb von Genossenschaftsanteilen bzw. Mitgliedszertifikaten der RaboBank Gruppe für deutsche Staatsangehörige(die laut diverser Foren angeblich vor einiger Zeit mal an der EuroNext Börse emittiert wurden) wurde ich auf die Zentrale in Utrecht verwiesen, wo ich mich die nächsten Tage erkundigen werde.

Ergebnis nach einiger Recherche und Einholen von Bestätigungen:

Die Rabobank-Zertifikate [ISIN: XS1002121454] werden immer noch von ihrer Stiftung „Stichting AK“ ausgegeben und (nicht nur) an der EuroNext gehandelt.

Allerdings handelt es sich dabei um eigenkapitalähnliche Hybridanleihen – in diesem Fall eine Mischung aus Nachrang-Darlehen (im Falle einer Insolvenz erhält man als einer der letzten oder gar nicht sein Geld zurück) und einer Floater-Anleihe (variabler Kupon/Zins) – dafür ist sie ohne feste Laufzeit, mit hohem Kupon und das Bankhaus mit guter Bonität bewertet.

Vielleicht ist es eine – zugegeben nicht risikolose – Beimischung oder Alternative zu Fest-/Tagesgeld und Aktien.

Deutscher Artikel zum Thema:

https://www.finanzen.net/nachricht/anleihen/euro-am-sonntag-anleihetipp-rabobank-anleihe-weshalb-ein-nachrangpapier-der-niederlaender-so-interessant-ist-7153384

Sieh auch:

https://www.rabobank.com/en/investors/funding/certificates/index.html#

Kurze Frage: taucht die Rabobank bei euch in der Schufa auf? Bei mir tut sie das nämlich nicht…

Geldanlagen werden generell nicht in die Schufa eingetragen.

Mittlerweile wieder interessant. Rabodirect bietet bis 31.01.19 Zusatzzinsen für „neues Geld“ , somit bekommt man aufs Tagesgeld 0,66%

Warum keine zwei Kontoinhaber bei der Rabodirect?

Warum nur ein Konto eröffnen, wenn ich 2 brauche?

Die Rabodirect macht dicht, siehe auch:

https://www.biallo.de/festgeld/news/rabodirect-macht-schluss/

vom 19.05.2021

Insofern ist dieser Artikel obsolet.

Weiter vorne im Programm wurde darauf hingewiesen, dass die RaboDirect verkauft werden soll und das man sich gerne ein Tagesgeldkonto bei einer anderen Bank zu legen kann.

Gleichwohl gibt es die RaboDirect heute noch und man kann Stand heute ein Konto eröffnen. Auch habe ich von der Bank für Oktober 2021 eine Einladung zu einem Event bekommen. Banken verschwinden nicht so zügig, wie manche sich das denken.

Ich habe heute leider eine Mail zur Rabodirect erhalten:

wir möchten Sie heute darüber informieren, dass die Rabobank Gruppe beschlossen hat, alle Direktbankaktivitäten in Deutschland in den nächsten Monaten einzustellen und RaboDirect zum 31.12.2021 zu schließen.

Die Mail habe ich auch bekommen, also keine Fake News.

Die weiteren Schritte werden von der Rabodirect schriftlich mitgeteilt…

Voraussichtlich noch im Juli werden wir Ihnen eine schriftliche Kündigung für Ihre Tagesgeld- und etwaigen Rabo Spar 30-/Rabo Spar 90-Konten zusenden. Falls Sie ein Rabo Festgeld-Konto besitzen erhalten Sie dazu ein separates Kündigungsschreiben zu einem späteren Zeitpunkt.

Die Mail habe ich auch bekommen. Schade ist das da werde ich wohl weiter ziehen müssen.

Eine vergleichbare Alternative zu finden ist nicht gerade einfach. Ich habe mehrere (Tagesgeld) Unterkonten bei der Rabo. Diese Struktur finde ich nach wie vor sehr hilfreich und würde diese gerne beibehalten. Bei der DKB etc. kann ich nur ein Tagesgeldkonto erstellen. Wer hat eine Alternative gefunden?

Ein Hallo in die Runde

ich weürde das Thema gerne offen halen…

Hat jemand eine Alternative zur Rabo gefunden? Über eine Info wäre ich sehr dankbar…

Viele Grüße

Axel

Je nach dem wie selbst diszipliniert du bist, kannst du ja das Tagesgeldkonto bei der Comdirect nutzen (gleiche Bank wo unser Hauptdepot ist). Dann sparst du dir eine weitere Bankverbindung aufzumachen. Oder alternativ aus dem Vergleich eine sympathische Bank heraussuchen. Ein möglicher Zinsertrag liegt derzeit sowieso unterhalb der Inflation, deswegen setzen wir in den folgenden Kapiteln auf verschiedenen Möglichkeiten der unternehmerischen Beteiligung – jedenfalls, wer es mag.

Hallo Richard,

ich hoffe, es geht Dir gut…

Ja… Comdirect wäre für das Goldene Gans Konto eine Möglichkeit…

Ich habe bei der Rbo insgesamt 3 TG Konten (Goldene Gans, Finanzielle Freiheit und ein Konto für Spendenrücklagen)

Das da alles unterhalb der Inflation ist, ist mir schon bewußt. Die Konten haben ja auch nicht den Hintergrund diese schlagen zu müssen.

Vielmehr gehts mir um die Struktur und Übersicht

Genau darum geht es mir auch. Mehrere Unterkonten mit eigener IBAN. Das Geld täglich verfügbar.

Die DKB wird diese Möglichkeit auch in Zukunft nicht anbieten. So die Antwort, auf meine Anfrage.

Comdirect und Ing sind keine Alternative. N26 zur Not, da kostenpflichtig. Andere Neo „Banken“ scheiden bisher aus.

Hallo Axel,

Ich habe ein Konto bei Weltsparen eröffnet. Und dann bei zwei Banken ein Tagesgeldkonto beantragt.

Von der Struktur her passt das aus meiner Sicht als Alternative zur RaboDirect. Was meinst du dazu?