Kostenloses DKB-Konto für alle?

Offiziell hat die Bank noch nichts zugegeben. Aber über verschiedene Kanäle bis hin zu Unterseiten von dkb.de kamen in den letzten Wochen scheibchenweise Ankündigungen heraus, die große Veränderungen vermuten lassen.

Man darf davon ausgehen, dass in der Berliner Zentrale die Reaktionen am Markt genau beobachtet werden und man gegebenenfalls bis zur Veröffentlichung des neuen Preis- und Leistungsverzeichnisses noch Anpassungen vornimmt.

Werden sie unsere Ideen und Bitten berücksichtigen?

Unterteilen wir Nachfolgendes in aus unserer Sicht Begrüßenswertes, Kritisches und das Ergebnis unserer Communityumfrage.

1. Begrüßenswertes

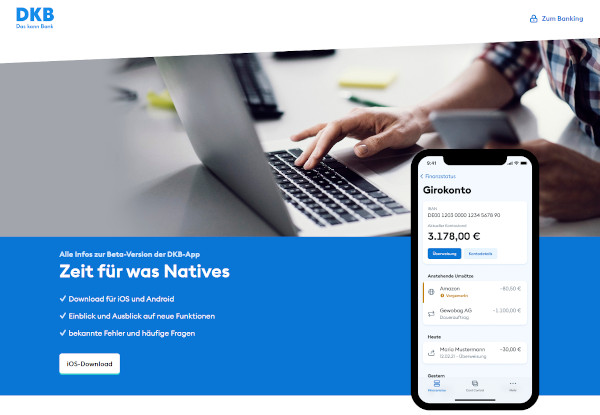

Neue Banking-App

20.000 Kunden haben die Möglichkeit, die Beta-Version zu testen ► Seite öffnen.

Die aktuelle Banking-App der DKB ist quasi die Online-Banking-Website im kleinen Format: großer Leistungsumfang, aber nicht unbedingt die beste Bedienbarkeit.

Die neue App wurde und wird noch von Grund auf neu geschrieben. Die Beta-Funktion beinhaltet die wichtigsten, aber noch nicht alle Produkte. Dafür soll sie einfacher und intuitiver nutzbar sein.

Sind Sie bereits oder aufgrund dieses Artikels einer der ersten 20.000 DKB-Kunden mit der neuen App geworden? Feedback bitte via Kommentarfunktion am Ende der Seite. Danke!

8 Millionen Kunden

Im Jahr 2019 beschloss die Bank, innerhalb von nur 5 Jahren ihre Kundenanzahl von 4 auf 8 Millionen Kunden zu verdoppeln. Dabei handelt es sich um das energischste Wachstumsprogramm einer etablierten Bank.

400 Millionen Euro wurden dafür eingeplant. Das klingt vielleicht im ersten Moment viel, ist es aber nicht. Es sind „nur“ 100 Euro pro Kunde. Die Bank kann sich ihre Kunden nicht „kaufen“, wie es in vergangenen Jahren die Commerzbank mit 200 Euro „Willkommensprämie“ für jeden Neukunden getan hat.

Das war auch nie der Stil der Bank. Um ein kostenloses Konto zu eröffnen, bezahlt man den Kunden nicht. Es gab in der 31-jährigen Geschichte der DKB noch nie eine Geld- oder Sachprämie für die Kontoeröffnung, Verlosungen und Bonuspunkte aber schon.

Gleichwohl ist es in all den Jahren nur gelungen, netto auf 4 Millionen Kunden zu kommen.

Ist eine Verdopplung dennoch möglich?

Ja, ist es. Auch wenn zwischen 2019 und 2021 offensichtlich Zeit verstrichen ist, ohne in Bezug auf die Verdopplung nennenswert dazuzugewinnen, sieht es jetzt danach aus, als ob ein Schalter umgelegt wird.

Folgende Faktoren sprechen für die Zielerreichung

- Permanent wird die Konkurrenz schlechter (unzählige Konditionsänderungen, meistens zu Ungunsten der Kunden)

- Personalumstrukturierungen innerhalb der DKB (hiervon ist nicht viel nach außen gedrungen)

- Umbau des Kernproduktes „DKB Cash“, kostengünstiger und möglicherweise auf eine bonitätsschwächere Zielgruppe (siehe Punkt „Kritisches“) ausgerichtet.

Natürlich besteht die Möglichkeit, dass die Bank ihr Ziel nicht erreicht. Auch wenn sie mehr als 4 Millionen Kunden im „unteren“ Segment einsammelt, kann es sein, dass frei denkende und bonitätsstarke Kunden der Bank den Rücken kehren. Immerhin ist die DKB von den Eigentumsverhältnissen – sie gehört über die BayernLB dem Staat Bayern – eine hoch politische Bank.

Sie hat beispielsweise noch vor 10 Jahren fast jedem Menschen weltweit, der in der Lage war, den deutschsprachigen Kontoeröffnungsantrag auszufüllen, ein kostenloses Girokonto ermöglicht. Heute hat sie die Gendersprache übernommen und hat statt Kundinnen und Kunden noch nur „Kund*innen“. Einigen Altkunden stößt das auf, wie wir via Kommentarfunktion auf unsere Artikel lesen durften.

Über solche politischen Attitüden können viele Kunden hinwegsehen. Wenn man ihnen jedoch das beliebte Kartenmodell wegnimmt bzw. verteuert … ergibt zumindest die Umfrage in unserer Community … dürfte es einige Kontokündigungen geben. Kommen wir zum kritischen Teil:

Kritisches

Wenn es nach dem neuen Personal der Bank geht, soll es mittelfristig nur noch eine Karte geben, wie im Business-Insider zitiert wurde.

Diese Idee wird insbesondere in unserer Community der smarten Bankkunden kritisch gesehen.

Ja, so mancher Sparkassen-Kunde, der in den letzten 30 Jahren seine SparkassenCard gewohnt war, musste sich erstmal orientieren, was der Clou bei den beiden DKB-Karten ist.

Wir haben seit Gründung des Spezial-Portals 2013 immer wieder Vorteile beleuchtet wie beispielsweise die faktisch doppelte Kreditlinie auf Girokonto und Kreditkartenkonto oder den zinslosen Kredit bis zu 30 Tagen!

Die Bank spricht im Business-Insider davon, dass sich Kunden diese – faktische Leistungskürzung – wünschen.

Vermutlich wünscht sich eher die Bank, sich vom bisherigen, für die Bank teuren Modell abzukehren und zu einem einfachen Modell zu wechseln, was man bei jeder anderen Neobank ebenso bekommt:

Guthabenkonto mit Debit Card

Mit diesem Kontomodell stehen die Aussichten für die Bank sehr gut, ihren Wunsch von 8 Millionen Kunden zu erfüllen. N26 hat das als unbekannte Marke bereits vorgemacht.

Aber es ist dann nicht mehr unsere liebgewonnene DKB. Es ist eine austauschbare Neobank.

In den vergangenen 30 Jahren hat sich die Bank mit ihrem cleveren Kontomodell und teilweise auch mit der sanften Erziehung ihrer Kundschaft (wann nutzt man wann welche Karte für was, damit in den bestehenden Systemen Bank und Kunde profitieren) eine smarte Kundschaft aufgebaut. Mit dieser Kundschaft kann man auch gut Gewinne einfahren. Immerhin hat die DKB von 30 Jahresabschlüssen nur einen mit negativem Ergebnis (2008) gehabt.

Bisherige Kunden brachten gute Gewinne

Doch dieses Kundenklientel ist nicht endlos nach oben skalierbar. Wenn die Bank unbedingt wachsen möchte, muss sie in andere Schichten vordringen. Macht sie das mit einem cleveren Kontomodell, bei dem man mitdenken muss, oder mit dem, was irgendwie alle haben – nur eben günstiger?

Es sieht so aus, als ob die Würfel schon gefallen sind (vielleicht sogar eine politische Vorgabe von oben) und dass man vorsichtig taktiert, um den Großteil des bisherigen Kundenstammes mitzunehmen.

Immerhin benötigt man ja bonitäts- und umsatzstarke Kunden, um weiterhin Gewinne einzufahren. Von den Neobanken ist ja reihenweise bekannt, dass sie selbst nach Jahren Verluste produzieren mit kostenlosem Konto + Debit Card. Allein das Wachstum und die Kundendaten (neue Währung?) lassen die Investoren in Finanzierungsrunden gerne neues Geld geben.

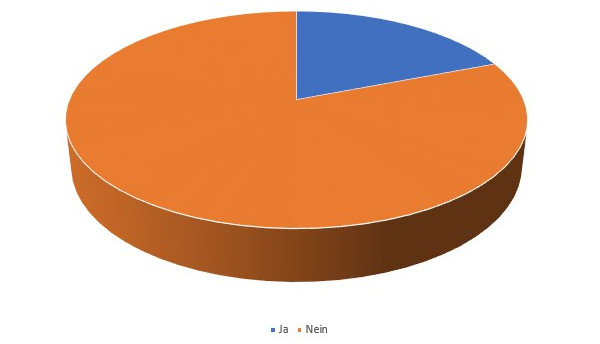

Ergebnis unserer Communityumfrage

Über 500 Leser der Sonntagsmail haben dankenswerterweise an unserer Umfrage teilgenommen – vielen Dank auch für die sehr wertvollen Kommentare! Hier ein Teil der Auswertung.

Sind Sie DKB-Kunde?

88 % der Umfrageteilnehmer sind DKB-Kunde.

Die „echte“ Kreditkarte wird deutlich bevorzugt

Als DKB-Kunden schätzen wir sehr deutlich das bestehende Kontosystem mit der Visa Card mit separatem Kreditkartenkonto.

Wäre man bereit, für die „echte Kreditkarte“ künftig Gebühren zu zahlen?

Nur wenige Kunden wären bereit, für die Beibehaltung der Credit Card künftig Gebühren zu zahlen.

Diese Frage ist recht interessant, denn die Comdirect hat vor Kurzem auf ein DKB-ähnliches Kontomodell umgestellt: Visa Debit gibt es kostenlos; wer Visa Credit haben möchte, darf monatlich 1,90 Euro dafür bezahlen. Daraufhin haben Kommentatoren aus unserer Community angekündigt, die Visa Card oder gleich das ganze Konto zu kündigen.

Immerhin gibt es für echte Kreditkarten kostenfreie Alternativen. Die beliebtesten sind die Barclaycard Visa und die Genial Card. Dass hier künftig Gebühren eingeführt werden, ist unwahrscheinlich. Um die Karten mit Kreditrahmen zu bekommen, benötigt man eine gewisse Bonität. Es besteht die Gefahr, dass es zu Kundenwanderungen bonitätsstarker Kunden zu diesen Anbietern kommt … und was bleibt übrig?

Kontoeröffnung oder wie geht es weiter?

Auf jeden Fall werden wir die Entwicklung der DKB in unserer Sonntagsmail beobachten und sind gespannt, wie das neue Preis- und Leistungsverzeichnis ausfallen wird.

Zu Überraschungen könnte es kommen, denn neue Produkteinführungen müssen nicht zwei Monate vorher angekündigt werden. Das gilt nur für Änderungen an bestehenden Produkten.

Beispielsweise hat die Comdirect jedem Kunden von sich aus die Debit Card zugesendet mit der Einladung, diese Karte zu probieren, da die alte Karte künftig gebührenpflichtig werde. Ein geschickter Zug, oder?

Würde ich heute noch das DKB-Konto eröffnen?

Bekanntlich bin ich seit 2004 Kunde der DKB und stelle mir regelmäßig die Frage: Würde ich heute noch ein Konto eröffnen? Wenn die Antwort mehrmals hintereinander „nein“ heißt, schließe ich auch wieder Konten. So geschehen beispielsweise mit N26, Deutsche Bank, Sparkasse.

Bei der DKB lautet die Antwort immer noch: ja.

Wie schaut es bei Ihnen aus?

Wie lange sind Sie bereits DKB-Kunde? Bleiben Sie auch bei Umstellung des Kontomodells auf kostenlose Debit-Card bei gleichzeitiger Gebühreneinführung für die Kreditkarte?

Vielleicht wird die echte Visa Card für Aktiv-Kunden kostenfrei bleiben und nur für Nicht-Aktiv-Kunden als hinzubuchbare kostenpflichtige Option angeboten?

Mit ihrer 700-Euro-Schwelle hat die DKB im Jahr 2017 ihre Kunden in zwei Gruppen eingeteilt und es lag in Verantwortung jedes Kunden, sich selbst für die besseren Konditionen mit einem regelmäßigen Geldeingang zu qualifizieren.

Es ist spannend, was kommt!

Wie sehen Sie das? Gerne können wir via Kommentarfunktion weiter spekulieren, Erfahrungen teilen und der DKB natürlich auch Tipps und Wünsche geben! Herzlichen Dank für ein smartes Engagement.

Haben Sie schon umgesetzt …?

- Notfall-Kreditlinie eingerichtet (bis zu 25.000 Euro)

- Zusätzliches schufa-freies Girokonto eröffnet

- P-Konto (Pfändungsschutz) eingerichtet

Empfehlung

Ich hoffe die echte Kreditkarte bleibt. Wäre ein Vorteil der Bank gegenüber den anderen Banken. Comdirect habe ich gekündigt, durch diesen Effekt

Oh ha. Interessant und ein guter Hinweis für die DKB.

Bei mir ist es genauso. Habe die comdirect im Zuge der Verschlechterungen inklusive des Depots komplett aufgelöst. Bei der DKB würde ich ähnlich verfahren. Eine Visa-Debitkarte habe ich bereits von der ING und daher keinen Bedarf.

Ich habe auch mein Konto bei der Comdirect gekündigt und bin zur DKB umgezogen. Ich weiß nicht, was ich machen würde, wenn die DKB nun auch nur noch die Debitkarte anbietet.

Zur Santander gehen, dort bekommt man Geld für sein Girokonto (bei Gehaltseingang, 3 Lastschriften pro Monat, usw.) und eine Kreditkarte kostenlos.

Ich finde gerade eine Kombi aus payback visa flex plus und payback amex sehr interessant.

Die Payback Amex hat umgerechnet 0,5 % Umsatzbeteiligung.

Dafür aber Auslandsentgelt…

Die payback visa flex plus hat weniger Umsatzbeteiligung dafür aber Kostenlos Bargeldabheben und kein Auslandsentgelt.

Somit könnte man damit alles abdecken.

Ich benutze die Kreditkarten halt danach wer am meisten bietet bekommt die Umsätze.

Ich werde der DKB aber nicht kündigen.

Ich wurde von der Santander abgelehnt, weil ich dem Rat von Richard gefolgt war und mir die 25000 EUR Kreditlinie von der ING geholt hatte. Die sagten mir, dass dadurch das Risiko zu hoch sei.

Ich denke es werden Gebühren für die Visa Kreditkarte kommen. Kann diese Entwicklung auch verstehen, wäre auch bereit dafür zu bezahlen, je nach Leistungsumfang. Visa Debit schön und gut, aber falls sie für die Giro Geld verlangen, fände ich das daneben. Also folgende Punkte finde ich noch spannend:

kommt eine Visa Co Badge-nur eine Karte Visa Debit/Giro wie bei der SparkassenCard?

kosten die Giro für Aktivkunden oder nur für Neukunden und kostet die Visa Credit für Aktivkunden oder nur für Neukunden?

Höhe der Gebühren für die Karten?

Was unterscheidet die Visa Debit von der Credit (wenn selbe Konditionen für Aktivkunden, was ist dann der Grund für eine Credit (Versicherungen Zusatzleistungen, Mietwagen, Hotels?)

Ich sehe es auch so, dass sich die DKB damit keinen großen Gefallen tut. Ich teste die Beta App schon seit sie Alpha ist und war zuerst vom rudimentären Umfang geschockt. Sie legen ein gutes Update Tempo hin. aber sie ist noch lange nicht fertig. Funktionell wird sie niemals so werden wie die alte. Es soll auch ein neues optisch und funktionell überarbeitetes Online Banking kommen, sowie die Webseite in neuem Gewand erstehen.

Ich wäre nicht bereit für die DKB Kreditkarte Gebühren, sicherlich monatliche Gebühren, oder eben eine jährliche Gebühr, zu zahlen. In dem Fall kündigen meine Frau und ich auf unseren DKB Einzelkonten jeweils die DKB Kreditkarte. Es gibt genügend Alternativen ohne monatliche oder jährlich Gebühren für Kreditkarten. Da sehe ich gar nicht ein Gebühren dafür zu bezahlen. Zudem habe ich noch die AMAZON Prime Visa Kreditkarte und meine Frau die Payback AMEX Kreditkarte. Weitere kostenfreie Kreditkarten sind bei Bedarf erhältlich Barcley, DeutschlandCard Kreditkarte, Hanseatic Bank Kreditkarte usw. Sodass es gar keine Notwendigkeit gibt für eine DKB Kreditkarte Gebühren zu zahlen. Ich hätte auch nichts dagegen wenn die DKB eine kombinierte Girocard und Debit Visakarte in einer Karte anbieten würde. Allerdings müsste diese kombinierte Karte kostenfrei für alle DKB Kunden erhältlich sein, egal ob Neu oder Bestandskunden, oder Aktivkunden oder keine Aktivkunden. Meine Frau und ich sind Bestandskunden und beide Aktivkunden bei der DKB. Wenn Debitkarte und Girocard als zwei Karten angeboten werden sollten, dann beide kostenfrei für alle DKB Kunden ohne Gebühren, zumindest für Bestandskunden Aktivkunden. Sollte die DKB für die Girocard Gebühren verlangen werden wir die Girocard Karten kündigen. Dann verlieren uns die meisten Geschäfte/Gaststätten/Dienstleister die nur Bargeld und Girocard akzeptieren als Kunden. Es gibt (fast) immer Alternativen dafür die alle Kreditkarten akzeptieren. Wer nur Bargeld und Girocard akzeptiert muss damit rechnen uns als Kunden / Geschäftspartner zu verlieren.

Wenn das Konto kostenlos bleibt würde ich als Hausbank-Kunde bleiben! Allerdings würde ich beim bezahlen auch weiterhin auf echte Kreditkarten setzen, notfalls auf die anderer Banken. Die Beta-App teste ich von Anfang an. Sie ist ein sehr großer Sprung! Nur noch ca. 1/10 Datenverbrauch der alten App. Cardcontroll feiner, auch Deutschland ab- und anstellbar. Alles kann per Fingersensor und Gesochtserkennung authentisiert werden! Top!

Super, vielen Dank! Da kann Vorfreude aufkommen 🙂

Ich nutze zwar zum Bezahlen in Geschäften die Amazon Prime Kreditkarte mit vorgeschalteter Curve via Apple Pay in Deutschland, doch im Urlaub habe ich immer auf die DKB VISA vertraut, da diese auch von all meinen Karten das größte Limit aufweist. Auf die Girocard möchte ich vorerst auch nicht verzichten, da dann als Alternative nur noch Bargeld für girocard only Händler bleibt, auch wenn ich solche Geschäfte meide.

In jedem Fall werde ich für die Karten kein Geld bezahlen. Sollte das Auslandseinsatzentgelt wieder eingeführt werden oder letztlich die Bedingungen mit der ING angleichen, wechsele ich zur ING aufgrund der besseren App.

Sehr interessant, Danke 🙂

Der größte Konkurrent für die DKB ist wohl die ING. Sie hat sehr stark mit der DKB vergleichbare Konditionen. Und sie hat schon lange eine Debit Kreditkarte im Angebot.

Wenn die DKB nun alle Kreditkarten umstellt auf Debit Kreditkarten, fällt das letzte Unterscheidungsmerkmale zwischen DKB und ING weg. Selbst wenn die DKB weiterhin gegen eine Monatsgebühr eine echte Kreditkarte anbietet, ist dies für mich keine wirkliche Alternative. So habe ich beispielsweise noch eine Amazon Visa Karte. Hier könnte ich die Kreditlinie erhöhen lassen und hätte einen sehr guten Ersatz für die DKB Kreditkarte. Nachteil: es fallen Auslandseinsatzentgelte an. Das ist dann eine persönliche Abschätzung, wie viel und wie oft man Umsätze im Ausland tätigt.

Der Artikel ist wunderbar auf den Punkt gebracht finde ich. Und beleuchtet auch sehr gut die Vorteile und Nachteile des neuen Kontenmodells bei der DKB.

Wie schon im Artikel angesprochen, missfällt auch mir sehr, dass ich von der Bank geduzt werde. Und das Gendern geht schon mal gar nicht. Ich bin kein Kleinkind und kann mit der deutschen Sprache auch einigermaßen adäquat umgehen. Beides erwarte ich auch von meiner Bank.

Was hält mich bisher vom Wechsel zur ING ab? Bequemlichkeit. Schlichte Bequemlichkeit. Selbst mit einem Konten Wechsel Service macht es viel Mühe, die verbleibenden Geschäftspartner auf die neuen Kontenverbindungen hinzuweisen. Dazu kommt der Wegfall einer Kreditlinie, nämlich aus der jetzigen DKB Visacard. Auch diese müsste ich zuerst einmal zum Beispiel bei der Amazon Visakarte ausgleichen.

Aber klar ist zumindest für mich persönlich: Der Wegfall einer kostenfreien echten Kreditkarte, das Duzen der Kunden und das Gendern sind bald für mich genug. Die Bank braucht mich als Kunden, ich kann mir jedoch die Bank frei aussuchen. Das sollte die DKB vielleicht beherzigen oder auf mich als Kunden verzichten.

Die Gebührenfreiheit der echten Kreditkarte ist eins der interessantesten Punkte für uns. Das haben auch ältere DKBler gesehen. In wie fern uns das die neuen Leute am Ruder lassen werden, wird spannend. Offensichtlich fokussiert man sich auf eine neue bonitätsschwächere Zielgruppe und einem Konto wie es auch viele andere Neobanken haben … aber wenn wir Glück haben können wir Altkunden/Aktiv-Kunden unser Modell behalten. Für die Bank wäre das geschickt, denn mit uns verdient sie offensichtlich Geld. Das ist ja das Problem der Neobanken mit dem genau dem Modell und Kundenkreis um welches die DKB künftig buhlen möchte – so jedenfalls die Vermutung von den Interviews im Business Insider. Offiziell hat sich die Bank noch nicht geäußert und deswegen haben wir gute Karten, wenn wir hier die Punkte benennen, die uns lieb sind – aber auch Alternativen in der Bankenlandschaft.

Das fände ich auch eine gute Lösung, den Altkunden die Konditionen so zu belassen, wie sie sind. Schließlich haben wir uns „damals“ ( bei mir vor einem Jahr) zu diesen Bedingungen für einen Wechsel zur DKB entschieden. Wenn für potentielle Neukunden die geänderten Bedingungen gelten, ist dies insofern fair, als dass diese einen Wechsel zur DKB entsprechend abwägen können.

Wenn allerdings sowohl für die Girocard als auch für die Visa-Kreditkarte bezahlt werden müsste, dann fällt die DKB hinter die ING und die Comdirect zurück. Schließlich ist bei diesen Banken noch die Girocard kostenlos. Ob das ein Schritt in die richtige Richtung ist?

Die Beta der neuen App finde ich noch viel zu statisch und hat mir zu wenigen Funktionen, als das man sich darüber schon ein Urteil bilden könnte. Das ist noch viel zu tun. Nicht zu vergessen: Die Homepage müsste auch entsprechend modernisiert werden.

Hallo Seb,

ich sehe das in vielen Punkten ähnlich wie Du, angefangen bei einer nicht benötigen Visa-Debitkarte (ich habe zusätzlich noch die LBB Amazon Visa- sowie die Barclaycard-Kreditkarte), über das ungewohnte Duzen und Gendern bis hin zu der noch sehr rudimentären neuen Banking App, die wohl noch lange Zeit brauchen wird, bis sie an die ING App heran kommt.

Ich bin vor über 1,5 Jahren von der 1822 direkt zur ING als Hauptkontoverbindung gewechselt und kann vom Wechsel nur gutes berichten. Nachträgliche Erstattungen auf meine nicht mehr existierende 1822 Master-Kreditkarte wurden mir auf mein ING Konto überwiesen.

Bei der DKB bin ich hauptsächlich noch wegen des Wegfalls des Auslandseinsatzentgelts, aber dies ist nun leider Corona-bedingt auch weniger geworden. Einzelne Sparpläne habe ich von der DKB zur consorsbank verlegt, nachdem die DKB sich hier auch verschlechtert hat und ich mein Hauptdepot schon lange bei der consorsbank habe. Aber auch hier hat die ING aktuell ziemlich aufgeholt.

Insgesamt sehe ich, dass sich die ING in der letzten Zeit besser für mich entwickelt hat als die DKB. Ich bin gespannt, ob und wann sich durch die neue angekündigte Initiative der DKB etwas Merkliches tun wird.

Wenn dir EC Karten verschwinden sollen, muss sogar der Staat endlich reagieren. Unter der Woche konnte ich beim KVR München lediglich Bar oder EC benutzen, meine Debit/Kreditkarten konnten sich ihr lachen aus dem Geldbeutel nicht verkneifen.

Würde die Visa Credit für Aktivkunden kostenpflichtig, hätte das Girokonto für mich keinen Sinn mehr. Ich würde dann zu meiner Zweitbank wechseln und auf andere Credit Card setzen. Ohne die Credit Card ist die DKB zu antiquiert.

Die Comdirect und CoBa habe ich auch bereits gekündigt. ING ist derzeit mein Favorit. Super Konto und App. Dazu eine Barclays Visa. Und alles ist okay.

Ich hoffe, dass die echte Kreditkarte kostenlos bleibt, zumindest für Akivkunden oder als Wahlmöglichkeit entweder Debit oder Kredit… Mit dem Haupt-Konto würde ich bleiben, mir aber dann woanders eine echte KK besorgen.

Das Duzen finde ich gewöhnungsbedürftig, Gendersprache ist überflüssig, das nervt nur noch. Auf die neue App bin ich gespannt, möchte aber die Beta nicht nutzen

Ich verstehe grundsätzlich nicht, wie man die Welt verbessern will, indem man die eigene Kultur bespuckt und mit Füßen tritt.

Und wenn mich das zutiefst anwidert, dann bin nicht ich es, der sich anstellt, sondern die DKB ist es, denn sie behauptet, dass es ein Problem mit der Sprache gibt und hat gleichzeitig die Hybris, die Lösung dafür zu kennen.

Frankreich hat im Gegenzug zu Deutschland erkannt, wie schön die eigene Sprache ist und den Blödsinn in offiziellen Dokumenten verboten.

Aus meiner Sicht fragwürdig ist auch die Konzentration auf die App. Der Zugang zur Bank muss für mich ohne Smartphone möglich sein, die App ist für mich optional.

Bei Comdirect und Ing geht das mit einem TAN-Generator, bei der DKB wäre es mit einem Wegfall der Girocard fraglich.

Sollten mein Depot und mein Giro also ein neues Zuhause suchen, dann bestimmt nicht bei der DKB.

Da bin ich vollkommen Ihrer Meinung. Eine App ist schön um mal schnell einen Überblick über den finanziellen Status zu erhalten aber vor allem Überweisungen oder Bankgeschäfte, Wertpapierhandel etc. werden immer noch bevorzugt über den Computer vollzogen eine App dient hier lediglich zu Legitimation.

Ja Überweisungen usw müssen unbedingt auch von PC Laptop Tablet Browser möglich sein. Eine Bank die man nur über App bedienen kann, möchte ich nicht. Ich möchte zumindest die Wahlmöglichkeiten dazu haben. Nur mit Smartphone bedienbar, dann müsste ich mir überlegen ob ich die Bank wechsele zu 1822mobil ING Beispielsweise.

Sehe ich genauso.

Ich nutze keine App sondern einen Kartenleser. Optional – ok – aber eine Bank, die diese Option nicht anbietet nähert sich nur noch näher jeder x-beliebigen Neobank an.

App-Banken sind für mehr als ein Zweit/Drittkonto für mich nicht brauchbar.

Hallo zusammen,

die Umstellung auf Visa-Debüt würde mich nicht so sehr stören, da ich meine Barclaycard habe. Trotzdem bietet die ING mit dem Rahmenkredit und dem kostenlosen ETF-Sparen, für mich als DKB-Kunde das bessere Gesamtpaket. Girocard ist auch hier im ländlichen Raum einfach wichtig, Kreditkarten sind leider noch nicht überall durchgedrungen. Was mir noch wichtig wäre ist die Echtzeitüberweisung. Alleine durch das kostenlose ETF-Sparen zieht die ING viele Kunden an.

Zustimmung in allen Punkten!

Für die ausgezeichnete DKB-Visa wäre ich übrigens sogar bereit zu zahlen. Bei guten kostenlosen Programmen lasse ich Programmierern z. B. auch eine regelmäßige Anerkennung zukommen, wenn sie mir einen Mehrwert bieten.

Was ich allerdings nicht für die *$%#$* Girocard tun würde. Solange die in DE noch erforderlich ist gehört sie zum Girokonto.

Mein Zweitkonto ist aus eben diesem Grund das Zweitkonto (bunq).

Danke Dir.

Wenn ich den aktuellen Kreditkartenvergleich anschaue, ist die mögliche Umstellung der DKB auf Visa-Debit nicht entscheidend. Wir als smarte Kunden können einzelne Leistungen von anderen Banken nutzen. Es bleibt nur zu hoffen, dass die DKB sich hier nicht abhängen lässt und Vorreiter wird, was kostenlose Echtzeitüberweisungen angeht. Vielleicht liest das alles hier auch jemand vom Produktmanagement der DKB und macht das ETF-Sparen attraktiver (siehe ING).

Echtzeit Überweisungen wären wichtig und nicht teurer wie Wise mit 28 Cent sollten sie sein.

Wenn die Kreditkarte plötzlich kostenpflichtig wird, würde ich diese kündigen und dann eher eine Kreditkarte von Amazon oder Barclaycard beantragen. Insgesamt hätte die DKB Bank aber bei mir einen Imageverlust erlitten.

Hallo liebe clevere Bankkunden,

auch ich schaue mir den Verlauf bei der DKB genau an

Habe mittlerweile bei Santander ein kostenloses Girokonto mit VISA 1+ sowie Openbank in Kombination eingerichtet.

Perfekt.

Auch der Kreditrahmen wird von Zeit zu Zeit angepasst.

Keine 700€ Eingang erforderlich.

Die Santander Bank scheint in der Tat eine sehr interessante Alternative zu sein. Im Besonderen Santander Select. Kennt jemand die Voraussetzungen für Santander Select?

Interessante Vorteile sind meiner Meinung nach:

– Rundum-sorglos-Visa Karte (wie die aktuelle DKB Visa) mit zusätzlichen Versicherungen

– Girokonto samt SEPA Instant mit bis zu 108€ Bonus

– Santander Broker günstigere ETF Sparplan Gebühren als der DKB Broker

Das Duzen stört mich absolut nicht. Fühle mich dann gleich viel jünger.😁

Ich glaube nicht, nur weil ich geduzt werde dass ich dann weniger Respekt von meinem Gegenüber erwarten kann.

Wichtig ist mir dass die Leistung von der Bank stimmt.

Genau ! Duzen ist keine Frage des Respekts. In der Schule mussten wir die Lehrer Siezen……Leistung ist wichtig. Und über das Gendergedöns lass ich mich lieber gar nicht aus. Lg aus HH

Ich hoffe ebenfalls das die echte Kreditkarte bleibt und dies auch kostenlos, da dies DAS Alleinstellungsmerkmal ist.

Mein Konto bei der Comdirect habe ich aufgrund der aktuellen Umstellungen sofort gekündigt.

„Es gab in der 31-jährigen Geschichte der DKB noch nie eine Geld- oder Sachprämie für die Kontoeröffnung“

Ich habe vor genau 14 Jahren mein DKB-Cash über WEB.DE Exklusiv eröffnet.

Das Schreiben habe ich noch: „Als Dankeschön für Ihr Vertrauen erhalten Sie mit diesem Schreiben Ihren Amazon-Gutschein im Wert von 50 Euro.“

Vielleicht gibt es ja doch bald wieder so eine ähnliche Aktion. Dann mache ich wieder mit. 🙂

Ich habe von der DKB 15.000 Meilen(Kontoeröffnung/Gehaltskonto/Lufthansa Kreditkarte) für mein Meiles&More Konto erhalten.Auch die DKB versucht mit Geld/Meilen Kunden zu gewinnen. Auch Lufthansa Meilen kosten der DKB

Hallo, ich habe als Zweitkonto die Santander und von da eine 1plus Visa. Bin sehr zufrieden mit beidem. Außerdem noch eine Barclaycard Visa. Im Ernstfall wird die Santander zum Erstkonto!

Hi

Sie machen das genau richtig,

Santander, 1+ und Barclay

Kann das nur bestätigen 🤑

Schönen Sonntag

Dirk

Ich bin Anfang 2020 komplett von der comdirect zur ING umgezogen und habe es bisher nicht bereut. Nutze fast nur die App, läuft super. Brauche die DKB (noch) nicht.

Einer der Hauptvorteile von DKB ist, wie schon von vielen Nutzern bemerkt, die Kreditkarte. Ohne diese wird die Bank austauschbar.

Duzen geht gar nicht und der Genderquatsch ist der deutschen Sprache nicht würdig.

Ich bin seit über 10 Jahren DKB Kunde, die Hälfte davon ist die DKB meine Hauptkontoverbindung.

Ich hoffe, dass zumindest für Bestandskunden zumindest die Wahl haben, ob alles so bleiben soll wie es ist oder ob sie die neue Debitkarte haben wollen. Wenn sie mir einfach zusätzlich ausgestellt würde: Von mir aus.

Ansonsten würde ich meine Barclaycard, die ich eigentlich nur noch als Backup habe (bin kürzlich vorsorglich von der New Visa zur Visa gewechselt, um von den aktuellen Konditionen zu profitieren, nachdem ich die ersten Gerüchte zur Debitkarte gehört habe), wieder entstauben und als Hauptkarte nutzen. Wir haben mehrere Konten bei der DKB mit insgesamt 4 Kreditkarten (ohne Tagesgeldkonten). Bei dem Gemeinschaftskonto würden wir eventuell eine der Kreditkarten behalten, wenn sie Gebührenpflichtig würden (noch eine KK bei einer anderen Bank wie der Hanseatic wäre eine Alternative, aber umständlich).

Ich hänge zwar ganz und gar nicht an der Girocard, aber verzichten möchte ich auf sie auch nicht zum jetzigen Zeitpunkt, da noch einige Geschäfte und Behörden nur Giro- und keine Kreditkarten akzeptieren. Mich würde es nerven wieder Bargeld nutzen zu müssen und die DKB würde sich doppelt ins eigene Fleisch schneiden, da die dann wieder notwendigen Bargeldabhebungen Geld kosten und sie nicht an meinen Umsätzen über die Girocard verdienen könnte. Vielleicht hat die neue Debitcard ein Co-Branding – dann wäre es wieder etwas anderes und die Girocard kann gerne abgeschafft werden.

Ach und die sprachlichen Änderungen sind mir persönlich wumpe. Wenn sie einige Kunden glücklich machen: Von mir aus.

Wir sind Aktivkunden und Geschäftskunden. Durch diese Kombi haben wir sogar einen persönlichen Ansprechpartner in Chemnitz. Diesen Service möchte ich nicht missen. Ich möchte auch die Kreditkarte nicht missen. Wenn diese auch wegfiele bliebe als Vergleich zu Neobanken nur noch die HBCI-Kontoverwaltung als Vorteil übrig. Und wenn ich die KK bezahlen müsste, würde ich vollumfänglich auf die Advanzia-Mastercard umsteigen.

Ich sehe aus unternehmerischer Sicht, nur auf Masse zu setzen als katastrophalen Fehler. Minikunden generieren doch nur Kosten. Wer die KK nur zum Bargeldholen im Ausland verwendet kostet, kostet, kostet die Bank. Aber es ist EIN Kunde mehr…. in der Managerdenke.

Kundengewinnung erfolgt durch Attraktivität. Jetzt ist aber Schluss mit kostenloser Unternehmensberatung.

Soweit ich weiß gibt es keine neuen HBCI-Karten mehr und die alten laufen demnächst, spätestens 2022, aus. Ist für mich eventuell auch ein Grund mich nach einem anderen Konto umzusehen.

Handy-App ist die Vorstufe zum implantierten Chip und wurde vor allem eingeführt um das Bargeld wegen geringerer Kosten und besserer Kontrolle abzuschaffen.

Ahh jaa.

Ich habe gerade gelesen zum 31.12.2021 würden die Sparkassen das HBCI abschalten. Dann werde es andere Banken sicher auch bald abschalten. Zu dem anderen äußere ich mich nicht.

Dass künftig im Körper implantierte Chips zur Authentifizierung fürs Online-Banking verwendet werden, erscheint mir ziemlich unwahrscheinlich. Alleine die hohen OP-Kosten, die alle paar Jahre entstehen, wenn die Chips technisch veraltet sind und bei allen Kunden ausgetauscht werden müssen…da ist es doch wirtschaftlicher, eine neue Karte per Post zu schicken 😉

Für mich würde zur Zeit das kostenlose Konto und die kostenlose Visa Debit reichen. Hauptsache: man kann die Debitkarte auch im Ausland einsetzen.

Es wäre ja mal interessant, ob schon mal jemand eine Erfahrung damit gemacht hat, wie die Mitarbeiter reagieren, wenn man sie – z.B. im Rahmen eines Telefonats mit der Hotline – ebenso freundlich aber konsequent Dutzt? Dürfte ja eigentlich kein Problem sein, wenn man als Kunde auch ungefragt gedutzt wird – oder?

Köstlich!!!! Genau so müsste man es machen. Mit eigener Münze zurück.

Ich duze Freunde, Verwandte, meine Familie, mein Partner aber ganz bestimmt nicht Vertragspartner oder Geschäftspartner oder Handelspartner. Und ganz bestimmt möchte ich nicht dass mein Geschäftspartner mich ungefragt duzt. Dies ist eine Respektlosigkeit bei der ich mich frage, wer überhaupt auf solche Idee gekommen ist.

Es gibt durchaus Unternehmen, die einen freundlich fragen, wie man im Newsletter und Informationen angesprochen werden will, dies in ihrer Datenbank hinterlegen und alle E-Mails und Schriftstücke dann entsprechend absenden. Aber das wäre für die DKB sicherlich wieder Neuland. Banken sind jetzt nicht unbedingt für Ihre technologische Offenheit und Modernität bekannt.

Eine regionale VR-Bank hier im Emsland hat gerade die Krawattenpflicht abgeschafft. Jetzt dürfen die Männer mit offenem Hemdkragen bedienen. Das wurde vor ein paar Wochen bei Facebook und Instagram kommuniziert…

Ist ja niedlich, wie sich hier Menschen (kann es sein, dass hier 99% nur Männer unterwegs sind? 😬) über Gendersternchen und die Anrede echauffieren.

Hier geht es um eine Bank. Im Jahr 2021. Werdet erwachsen und fühlt euch nicht immer so unsicher, wenn es Veränderungen gibt.

Wenn es natürlich um mögliche Änderungen der Leistungen und Preise geht, da kann ich euch verstehen und würde ebenfalls über einen Wechsel nachdenken. Oder mir eben eingestehen, dass man am Ende vielleicht doch einfach wieder für eine Leistung ein direktes Entgelt zahlen muss. Trinkgeld gibt man ja auch mindestens 10% – da kann die Bank auch mal nen Euro abkriegen.

Über die Verhunzung der Sprache regen sich nicht nur Männer auf. Ich kenne sehr viele Frauen, die so etwas auch ablehnen. Das hat nichts mit dem Geschlecht zu tun, genauso wenig wie das grammatikalische Geschlecht etwas mit dem biologischen Geschlecht zu tun hat, was die DKB aber nicht weiß wie es scheint.

Ein Konto ohne extra berechnet die Gebühren ist ja keineswegs kostenlos. Die Bank verdient ja an verschiedenen Stellen selbstverständlich. Bei einem jeden Umsatz, den ein Kunde mit seiner Kreditkarte tätigt, verdient die Bank. Bei einem jeden Umsatz, den ein Kunde mit seiner Girocard tätigt, verdient die Bank. Wenn der Kunde einen Kredit in Anspruch nimmt, verdient die Bank. Wenn der Kunde Wertpapiere ordert, verdient die Bank. Wenn der Kunde Wertpapiere verkauft, verdient die Bank.

Ich unterstütze es grundsätzlich, unsere Sprache soweit anzupassen, dass diese möglichst geschlechtsagnostisch ist (z.B. Feuerwehrmänner -> Feuerwehrleute). Das Gendersternchen empfinde ich aber als unelegant und lieblos. Da finden wir sicher bessere Lösungen als „Der/die Bundeskanzler*in schlägt dem/der Bundespräsident*in den/die Minister*in vor“.

Mir ist es aber nicht so wichtig, dass die DKB nun Gendersprache verwendet. Das „du“ finde ich hingegen sogar angenehmer bzw. würde ich es begrüßen, wenn das „Sie“ aus unserer Sprache verschwindet. Im Englischen wird da auch kein Unterschied gemacht; weniger Risiko, ins Fettnäpfchen zu treten (dort gibt es auch kein -in Suffix für das weibliche Geschlecht).

David Haller Du sprichst mir aus der Seele. Auch ich würde es begrüßen wenn das Sie verschwinden würde aus dem ganzen Deutschen Sprachraum. Im Englischen Amerikanischen gibt es auch nur You. Ich habe noch nie etwas gehalten vom Sie. Ich habe mich zwar daran gewöhnt, vom Sie halte ich trotzdem nichts. Mir ist es aber auch unverständlich warum es bei uns du und Sie gibt, und warum das Sie nicht abgesichert wird. Je eher je besser.

Verzögerte Umstellung? Testballon? Uneinigkeit? 😉

Im letzten Newsletter der DKB wurde ich geduzt. Vielleicht testet man hier tatsächlich verschiedene Formen der Anrede. Aber man hat ja auch extra auf den eigenen Internetseite eine Unterseite geschaltet, auf der man versucht zu erklären, warum man eigentlich duzt und gendert. Das hätte man mit Sicherheit nicht getan, wären die Rückmeldungen aus der Kundschaft durchweg positiv gewesen. Offenbar gibt es da sehr wohl und auch sehr wohl kräftigen Widerstand aus der Kundschaft.

Aber wie du Richard schon im Artikel geschrieben hast: Man darf nicht vergessen, dass die DKB ebend eine hoch politische Bank ist. Sie ist eine Tochter oder im Grunde eine Marke der Bayerischen Landesbank. Wir DKB Kunden sind also Kunden einer Staatsbank. Entsprechend ist nachvollziehbar, warum nicht alle Entscheidungen bei der DKB unbedingt nach ökonomischen Gesichtspunkten geschehen. Denn das Kapitalrisiko ist gering, stehen im Endeeffekt doch letztlich die Steuerzahler für die Bank ein.

Ja, gerade bei politischen Programmen lässt man sich (als Politiker) nicht für ökonomischen Realitäten abbringen – solange es nicht den eigenen Geldbeutel betrifft. 😉

Ich hatte eigentlich gehofft das noch eine Master Karte dazukommt.

Da ich viel im Ausland unterwegs bin würde mich eine Änderung der Gebühren treffen.

Auf die Kreditkarte würde ich ungern verzichten.

Da bei der DKB mein Hauptkonto ist müsste ich mich langfristig nach einen anderen Konto umsehen und bei der DKB alles auflösen. 🙁

Wenn die Debit-Karte wirklich so weit genommen würde, wie von der DKB auf Rückfrage beworben, dann könnte ich mich damit abfinden. Aber es gibt leider immer noch gaaanz viele Restaurants und Geschäfte, gerade hier in Schleswig-Holstein, die nur Girokarte nehmen!

Und auch die Autovermietung im Ausland nimmt eben nicht gern eine Debitkarte! Sie Dkb sagt, das hätte sich schon geändert und Verweisung den Autovermieter Sixt, aber ich will mir meinen Vermieter aussuchen können!

Nein, ich habe da Bauchschmerzen. Debitkarten habe ich außerdem schon genug (Revolute, Tomorrow).

I will meine echte Kreditkarte behalten. Kostenlos. Ich weiß auch nicht, ob nach dem letzten BGH Urteil, die Bestandskunden einfach übergangen werden können. Ich glaube nicht.

Viele sitzen hier einem großen Missverständnis auf. Der BGH hat keinesfalls Gebührenerhöhungen oder sonstige Vertragsänderungen verboten. Einzig und allein ist nun gefordert, dass der Kunde aktiv zustimmt.

Falls er das nicht tut, wird die Bank dem Kunden natürlich den Vertrag kündigen. In der Praxis gibt es also keinen Unterschied zu vorher.

Ah danke Seb für den Hinweis. Dennoch will denn sie Bank so dann ihre Bestandskunden verlieren?

Ich verstehe den aktuellen Umschwung der Banken an sich nicht. Die DKB war schon immer anders und dadurch besser. Wird das Modell angeglichen zu den anderen Banken, glaube ich nicht das Kunden hinzu gewonnen werden können, sondern eher das ein Wechsel dann wieder stattfindet.

Bspw. warum soll ich das Girokonto bei der DKB haben wenn die Comdirect das exakt gleiche macht und da mein Depot liegt?

Ich selber nutze diverse weitere Produkte der DKB (Vermieterpaket) und habe da geänderte Konditionen in Kauf genommen weil das Produkt und die Leistung stimmt. Bei einer Änderung des Kontenmodells hin zu einer Debit würde ich tatsächlich zwei mal überlegen ob man da DKB Kunde bleibt.

Diverse andere Banken ziehen nicht nach und sind erfolgreich (siehe ING) da finde ich den Ansatz alles rund ums Konto besser zu machen, wie eine App, Bonusprogramme etc., besser um so weitere Kunden zu gewinnen.

Das sind auffällige Entwicklungen in der Online-Banken-Welt.

Masse statt Klasse,

Es scheint sich hier ein klarer Trend zu zeigen.

Im Grunde spricht ja nichts gegen eine kostenlose Debit-Kreditkarte, auch wenn das Wort Kredit hier, im engeren Sinn nicht mehr zutrifft.

Es gibt sicherlich Bankkunden die nur das unkomplizierte Zahlungssystem und die Akzeptanz weltweit sehr zu schätzen wissen. Allerdings, muss sich die Akzeptanz einer Debit-Kreditkarte auch erst einer „echten“ Kreditkarte annähern und für Bankkunden als adäquate Lösung zu funktionieren.

Da müssten die Akzeptanzstellen, wie die Autovermieter, die Hotels, die Fluggesellschaften und viele mehr mitziehen.

Ich für meinen Teil habe bei der Comdirect umgehend reagiert und die Kreditkarte gekündigt. Ich werde erstmal weiter abwarten bis die Entscheidungen der DKB spruchreif sind.

Auffällig ist aber, dass Umstellen der Kontenmodelle vieler Online-Banken.

Stellt sich die Frage, ob es in Zukunft überhaupt gute Alternativen geben wird.

Es bleibt spannend.

Da ich ziemlich ländlich wohne in die Girocard schon wichtig da der größte Teil unser ortsansässigen Geschäfte keine Kreditkarte akzeptiert. Dennoch fände ich es besser wenn die Kreditkarte weiterhin kostenfrei bleibt, diese nutze ich nämlich fast ausschließlich wenn ich geschäftlich unterwegs bin. Gebühren würde ich für keine der beiden bezahlen. Als Kreditkarte in Deutschland kann ich dann auf Amazon zurückgreifen und Punkte sammeln und fürs Ausland habe ich die Hanseatic mit einer mehr als ausreichenden Kreditlinie.

Meine Hoffnung ist, daß für Aktivkunden alles so bleibt wie es ist.

Ob das buhlen um Bonitätsschwache Kunden der richtige Weg ist glaube ich allerdings weniger.

Ich finde es interessant, warum man wegen dem Gender-Wahn gleich sein Konto in Frage stellt. Ich finde das zwar auch nicht schön, aber Sprache war schon immer im Wandel. Niemand spricht heute mehr wie Goethe und selbst die Sprache in der Nachkriegszeit hat einen massiven Wandel erlebt. Um das zu erkennen braucht man nur mal alte Nachrichten zu schauen oder sich daran erinnern wie Oma & Opa unsere Sprache finden oder fanden. Ikea duzt seine Kunden auch und viele Anbieter ziehen machen es ähnlich. Das muss ich auch nicht gut finden, aber auch hier trifft für mich das Gleiche wie beim Gendern zu.

Ich bin im letzten Jahr zur DKB gekommen, als die 1822direkt auch die ApplePay-Initiative der Sparkassen nicht übernommen hat, nachdem sie es schon seit Jahren nicht geschafft hat ihren Kunden Kwitt zu ermöglichen und auch noch Gebühren für die HBCI-Karte verlangt. Ja, HBCI zeigt wie alt ich bin 😉 , aber es ist immer noch ein sicherer und (am PC) einfach benutzbarer Standard.

Eine Gebühr für die Visa würde ich nicht akzeptieren, eine kostenlose DEBIT-Karte wäre für mich vermutlich ok. Ich habe aber auch den Vorteil, dass ich inzwischen finanziell halbwegs gut unterwegs bin und es mir leisten kann ein Guthaben auf dem Kartenkonto zu haben. Gleichzeitig gibt es eh keine Guthabenverzinsung mehr und so ist es egal, wo das operative Geld liegt.

Es muss uns allen ja klar sein, dass sich die Einkommenssituation der Banken in den letzten Jahren stark verändert hat. Von daher ist überall fraglich, wie sich kostenfreie Kontenmodelle halten lassen.

Wenn die DKB die Änderungen wie bisher angekündigt durchsetzt, gibt es keine große Unterscheidung zur ING mehr. In der Summe sind die Vorteile dann aber bei der ING. Siehe Rahmenkredit, kostenlose ETF-Sparpläne und eine gute, bewährte App. Da die ING aber auch nicht mehr wirklich wächst, fragt man sich, wie die DKB dann wachsen möchte.

Meiner Meinung nach kann die DKB gerne allen potentiellen Neukunden, welche bisher durchs Raster wegen der Kreditkarte gefallen sind, gerne eine Visa-Debitkarte geben. Für alle anderen Neukunden soll sie bitte das bisherige gute System beibehalten.

Eine kostenpflichtige Kreditkarte würde ich nicht nutzen. Das wollte ich schon bei der comdirect nicht. Kostenlose Kreditkarten wurden ja auch schon hier auf dem Portal angesprochen.

Ich bin aktuell Kunde bei ING, DKB und comdirect. Dazu habe ich noch die kostenlose payback-Amex und hätte kein Problem mir die hanseatic Bank Kreditkarte zuzulegen.

Meine DKB Kreditkarte hat schon fiel im In- und Ausland erlebt und schön Gebühren über die Nutzung für die DKB generiert. Wenn die DKB für die Benutzung jetzt auch von mir eine Gebühr erhalten möchte, war es das für mich. Habe genug andere Karten die kostenlos sind.

Das Duzen von Geschäftspartnern lehne ich kategorisch ab

und mit dem Genderquatsch soll man mir bloß weg bleiben!

Leute, wir reden hier über 1.90€ Gebühr! Wer wechselt den deswegen seine Bankverbindung? Der Zeitaufwand und die zusätzliche Arbeit hierfür, wäre mir mit deutlich mehr Wert.

Ich würde die Kreditkarte kündigen, wenn die DKB Gebühren dafür verlangt. Wahrscheinlich auch die Girocard. Nicht jeder ist gut betucht, sodass er Gebühren für Kreditkarten und Girocard einfach so hinnehmen kann, das vergessen viele. Außerdem bin ich nicht bereit Gebühren zu bezahlen, wenn es das gleiche kostenfrei woanders gibt. Meine Frau und ich haben beide DKB Einzelkonten, ich Amazon Prime Visa Kreditkarte und meine Frau Paypack AMEX. Wenn nötig würde ich die Hanseatic oder Deutschland Kreditkarte dazu holen. Es gibt keine Notwendig dafür bei der DKB Gebühren zu zahlen. Somit käme ich mit der DKB Debitkarte gut zurecht. Mir fehlen Echtzeit Überweisungen bei der DKB zu einem vernünftigen Preis, zum Beispiel 28 Cent wie bei unserer Zweitbank Wise. Echtzeit Überweisungen erwarte ich von der DKB, 2021 sollte das eine Selbstverständlichkeit sein. Mit Du habe ich kein Problem, Du ist mir lieber wie Sie, im Amerikanischen Englischen Bereich gibt es su nur You und sonst nichts. Das ist besser wie du in Sie. Mit Fenstern habe ich meine Probleme, ich weiß gar nicht mehr wie ich wenn ansprechen soll. Damit möchte ich mich nicht unbedingt beschäftigen.

Die Bestände Aktivkunden sollten die DKB Kreditkarten kostenfrei weiter erhalten können, alles beim Alten belassen bei Aktiv Bestandskunden würde ich der DKB vorschlagen. Diese benötigen dann keine zusätzliche Debitkarte meines Erachtens. Die Girocard sollte kostenfrei, wenigstens für Aktiv Bestandskunden, besser für alle, erhältlich sein. Ich kein Freund der Girocard, aber leider gibt es immer Geschäfte die nur Bargeld oder Girocard akzeptieren zum Bezahlen. Die meisten solcher Geschäfte meiden meine Frau und ich und kaufen woanders ein. Leider ist das nicht überall möglich. Zum Beispiel beim örtlichen Geschäft. Der Geschäftsinhaber ist sehr hilfsbereit geht auf Kundenwünsche ein. Nur ist er in Bezug auf Kreditkarten nicht lernfähig. Es geht im nicht so sehr um die höheren Gebühren für Kreditkarten. Er hat von Wasgau die Software, veraltete Software mit nur Bar in Girocard, er sagt im Ortsinnern wäre das Internet dafür zu langsam, kein VDSL. Es gibt aber auch mobile Lösungen, bzw. Mit SIM-Karte. Er will sich scheinbar damit nicht beschäftigen. Oder unser Diabetes Sanitätsfachgeschäft, dass ich weiter dafür nutzen nutzen oder ein Reha Fachgeschäft. Ansonsten meiden wir Geschäfte Dienstleister und Gaststätten die nur Bar und Girocard akzeptieren, soweit wie möglich, immer und überall geht es aber leider nicht. Daher wäre es schön, wenn die DKB die Girocard weiter kostenfrei anbieten könnte, wenigstens für Aktive Bestandskunden, besser für alle.

Das Argument ist wohl knapp 20-30 Jahre zu spät. Warum sollte man dann überhaupt von Volks-und Raiffeinsenbanken, Sparkassen und andre Alteingesessenen zu einer der Direktbanken – oder eine Stufe aktueller Neobanken wechseln?

Der Aufwand für die paar Euro..

Die paar Euro sind für mich und sicherlich auch andere Geld, das man vernünftigee wo anders einsetzen kann. Zudem ist nicht jeder gut betucht. Es gibt auch Geringverdiener, Rentner mit geringer Rente Erwerbsminderungsrentner, Kurzarbeiter, Arbeitslose usw um nur eine Aufzuzählen.

Ich bin seit längerer Zeit Aktivkundin. Die Kreditkarte ist für mich wichtig, da ich im Ausland lebe und meine sämtlichen Bezahlungen über die Kreditkarte laufen lasse. Bargeld hebe ich nicht damit ab, da ich ein regionales Konto hier habe und hier kostenlos Bargeld abheben kann.

Würde die Kreditkarte wegfallen, werde ich wohl gezwungen sein, mir eine Kreditkarte von einem anderen Anbieter zu holen. Debitkarten funktionieren im Ausland nicht immer, z.b. kann man sie auch nicht für die Buchung von Mietwagen verwenden.

Hier gibt es ja genug Möglichkeiten und Auswahl. Auf ein Aktivkonto würde ich dann keinen Wert mehr legen. Überweisungen im SEPA Raum kann man auch mit Wise tätigen und Überweisungen ins Ausland sind ja auch über diesen Anbieter meistens billiger möglich und sind in Echtzeit.

Ich denke, die DKB sollte mindestens für Bestandskunden bzw. Aktivkunden hier ein Auge zudrücken. Zudem denke ich, dass die DKB sich hier selbst schadet, da eine wachsende Anzahl von Zahlungs- und Kreditkartenanbietern sehr starke Konkurrenz bietet.

Auch im Bereich Wertpapierdepot ist die DKB nicht konkurrenzlos. Ständig hört man von neuen Systemen oder Portalen die z.b. mit günstiger oder gar keine Ordergebühr werben oder kostenlose Sparpläne anbieten.

Aufgrund des reibungslosen Ablaufs und der bis jetzt guten Regelung als Aktivkunde bin ich mit der DKB sehr zufrieden. Ich werde abwarten, wie die DKB mit uns langjährigen Aktivkunden umgeht.

Sollte sich jedoch der Kostenfaktor erhöhen oder ein Aktivkonto für mich keinen Sinn mehr machen, ist aufgrund der immer weiter wachsenden Konkurrenz ein Wechsel inkl. Depotwechsel möglich. Man muss heutzutage nicht alles bei einem Anbieter haben.

Auf die App warte ich sehnlichst, da hier endlich das TAN Verfahren wegfällt.Ich kann allerdings die App nicht testen, da ich diese im Playstore nicht finde und auch Links dahin ins Leere führen. Wahrscheinlich ist dies aus dem Ausland nicht möglich.

Das DU bin ich gewohnt und ich begrüße das. Gendern lehne ich grundsätzlich ab. Ich benutze dies weder privat noch beruflich. Wobei ich das nicht verstehe, warum die DKB dies macht, da Umfragen ergeben, dass ein grosser Teil der Deutschen gegen das Gendern ist.

Man muss nicht jeder lautstarken ideologischen Minderheit folgen und seine eigenen Kunden damit belasten. Frankreich macht dies richtig und hat das entsprechend verboten.

Hallo,

den link zum Download der Beta Version gibt es oben.

Unter dem Bild:

1. Begrüßenswertes

Neue Banking-App

Leider funktionieren bei mir sämtliche Links nicht, selbst die Originallinks auf der DKB Webseite laufen ins Leere.

Wenn ich die App im Play Store suche, wird mir nur die alte App angezeigt. Ist leider so, dass hier irgendwas blockiert. Nehme an, das hat damit zu tun, dass ich im Ausland bin. Anders kann ich mir das nicht erklären.

Bei mir war es auch so. Habe die DKB angeschrieben. Es lag daran, weil meine im Internetbanking hinterlegte Email nicht die selbe ist, wie die mit der ich meinen Google-Account benutzte!

Wie läuft es dann mit dem Bargeld abheben, wenn es nur noch eine Visa Debit geben soll? Bleibt das abheben kostenlos?

Seither flitz ich zu der Bank, die gerade in der Nähe ist und hol kostenlos Bargeld mit meiner Visakreditkarte.

Die Giro-Karte nutze ich nur sehr selten.

Die Art der Kreditkarte hat nichts damit zu tun, wo man Geld abheben kann und ob Gebühren entstehen. Was bisher bekannt wurde ist, dass sich bei den Gebühren nichts ändern wird, abgesehen von einer eventuellen Kreditkartengebühr. Sprich es sieht derzeit so aus, als ob man auch weiterhin überall kostenlos Geld abheben können wird.

Guten Morgen Zusammen,

wir sind doch hier im Portal der smarten Bankkunden. Dadurch haben wir doch das Wissen, auf solche Veränderungen zu reagieren.

Wer nur die DKB als einziges Konto hat, der kann die DKB-VISA Karte durch die Barclaycard VISA oder Hanseatic Genial Card ersetzen. Diese Karten haben z.T. sogar bessere Funktionen/Konditionen und sind kostenfrei.

Dann sollten wir uns mal überlegen, wie wir die DKB-VISA Karte eigentlich einsetzen.

– Nutzen wir sie nur als reines Zahlungsmittel?

– Benötigen wir des Kreditrahmen wirklich?

– Möchte ich mit dem Kreditkartenkonto meine Ausgaben von den Fixkosten trennen, damit es auf dem Hauptkonto übersichtlich bleibt?

– Nutzen wir die Karte für die Hinterlegung einer Kaution (Mietwagen/Hotel)?

Wer die Karte überwiegend für Alltagsausgaben nutzt und es auf dem Hauptkonto übersichtlich haben möchte, der könnte doch ein zweites Girokonto bei der DKB eröffnen und dieses dann als Ausgabenkonto nutzen.

In welchen Bereichen sind Barclay und Hanseatic besser?

Bei der Barclaycard kann Mann sich Geld aus dem Kreditrahmen aufs Girokonto überweisen lassen. Wenn der Betrag zwischen 95,- und 499,- liegt, kann man diese Transaktion in einen 3 Monats Ratenkredit umwandeln und das Zinsfrei. Wenn man auf die Umwandlung in einen Ratenkredit verzichtet, dann kostet die Überweisung 7,50.

Zudem bieten die Karten die Teilzahlung an, die natürlich mit hohen Zinsen verbunden sind.

Zur Hanseatic Genial Card kann ich zugegebenerweise mich viel sagen, da ich diese nicht besitze. Da habe ich die Informationen von deren Website entnommen. Diese soll aber auch die Überweisung aus dem Kreditrahmen anbieten. Welche Kosten diese mit sich bringt, kann ich an dieser Stelle nicht sagen.

Kann mir jemand sagen, welche Limits (Bonität vorausgesetzt) bei Barclay und Hanseatic möglich sind?

Bei der Hanseatic finde ich etwas von 2500€ Sofort-Verfügbarkeit nach entsprechender Prüfung.

Bei Barclay finde ich keinen Hinweis in die Richtung.

DKB und auch Amazon gewähren mir deutlich höhere Limits.

2500€ wären zumindest an 2-3 Monaten im Jahr nicht ausreichend.

Welche Limits sind bei Barclay und Hanseatic also möglich?

Danke!

Hallo Zusammen,

bezüglich der Hanseatic Kreditkarte kann ich sagen, das eine Überweisung aus dem Kreditrahmen, auf Dein eigenes Referenzkonto, komplett kostenfrei und schnell erfolgt.

Eine Überweisung an Dritte ist nicht möglich.

Ich weis den anfänglichen Rahmen nicht mehr habe aber mehrfach, ungefragt, den Rahmen erhöht bekommen und verfüge derzeit über 4250 €.

Kund*innen? Ich bin weder Kund noch Kundin. Ich bin Kunde. Fühle mich diskriminiert.

Genau dies habe ich der DKB auch schon geschrieben. Ich freue mich auf den Tag, an dem die DKB so schlecht geworden ist, daß ich meine Bankverbindung dort kündigen kann, damit ich mir diese Unverschämtheit nicht mehr antun muß!

„Schlecht“ bedeutet z. B., daß regelmäßige Gebühren anfallen oder ich das Konto ohne Smartphone nicht mehr bedienen kann. Auch möchte ich keinen zusätzlichen TAN-Generator kaufen müssen, wo ich doch jetzt den von der VR-Girocard schon vorhandenen nutzen kann.

Wann soll die neue App für alle kommen?

Gibt es einen Zeitplan?

Es gibt nur die Beta Version und keine Aussage zur Verfügbarkeit und vor allem dem Funktionsumfang der neuen App

Mich würden mal die Systemvoraussetzungen interessieren, mein Android lässt sich nicht mehr updaten.

Eine Auskunft von seitens DKB erhielt ich hierfür nicht, und auch nicht ob eine App für Win10 in Planung ist.

Als die ersten Gerüchte die Runde machten, habe ich mir eine kostenlose Kreditkarte bei der Hanseatic Bank bestellt. Diese nutze ich nun so, wie zuvor die Karte der DKB. Sollte irgendwann die Debit Visa der DKB im Briefkasten liegen, kommt sie in die Schublade.

Die Girocard wäre noch ganz nett, für Geschäfte in denen man mit Kreditkarte nicht zahlen kann. Allerdings würde ich dafür keine Gebühr zahlen.

Wenn bei Altkunden bzw. Aktivkunden alles beim Alten bleibt, werde ich wie gewohnt die beiden Karten der DKB nutzen.

Wie sagte mein Lehrer? Aktion erzeugt immer eine Reaktion. Vor allem bei Bestandskunden sollte sich die DKB Gedanken über die Aktion machen.

Im Gegensatz zu Sparkassen und Volksbanken wo man Kunde ist weil die ja gegenüber sind und Opa auch schon da war, sind die Kunden der DKB eher Menschen, die sich aktiv mit ihren Finanzen beschäftigen, genau hinschauen und auch bereit sind zu wechseln.

Bei Reisen nach USA, Neuseeland und Japan gab es innerhalb der Reisegruppe bei den Kreditkarten gerade der hochgelobten „klassischen Banken“ Probleme. Zahlungen und Geldabhebungen am Automaten waren zum Teil nicht möglich. Mit der DKB-VISA-Karte war ich immer gut und vor allem sorgenfrei unterwegs. Ich konnte immer wieder anderen Reiseteilnehmern aushelfen und erhielt das „ausgeliehene“ Geld natürlich zurück. Und ich selber war für Spontankäufe oder Spontanausflüge immer gut gewappnet. Verlässlichkeit war meine Motivation, um zur DKB zu gehen. Wenn Sie wollen, können Sie dies mit einem Auto vergleichen (ich fahre ein Auto, dass meiner Ansicht nach die wenigsten Probleme macht).

Liebe DKB, versucht bitte Euren bisher eingeschlagenen Weg fortzuführen und auf die Wünsche und Bedarfe Eurer Kunden einzugehen bzw. Rücksicht zu nehmen. Eure Mitbewerber machen aktuell viele Fehler bei der Einführung neuer Produkte bzw. bei der Veränderung von vorhanden Produkten und Konditionen. Zeigt uns und Euch selbst, dass Ihr besser seid als Eure Marktbegleiter.

Hallo,

meine Meinung zu der ganzen Thematik

Seit 2004 bin ich/sind wir Kunde bei der DKB.

Insgesamt sieht das so aus:

– 3 Konten bei der DKB (1 Gehaltskonto als Gemeinschaftskonto, 1 Konto für die Immobilie, 1 „nur für mich“ Konto und anhängende Tagesgeldkonten

– 2 Konten bei der ING (mit Depot, Extra-Konten und Rahmenkredit)

– 1 Konto bei unserer regionalen Volksbank

– Amazon VISA mit hoher Kreditlinie

Alle diese Services nutze ich seit Jahren kostenfrei. Mal abgesehen von den Gebühren für die Nutzung des Amazon Prime Service. Hier erhalte ich aber andere Leistungen für meine Gebühr und die Kreditkarte war bislang nur ein Nebenprodukt.

Ich wäre nicht mehr bereit (solange es Alternativen gibt) wieder Gebühren für diese Services zu bezahlen.

Sollte die DKB das beliebte Kartendoppel kostenpflichtig machen und mir eine VISA Debit-Karte aufzwingen, würde ich Folgendes tun:

Meine DKB Konten würde ich als reine „Verrechnungskonten“ weiterlaufen lassen. Auch aus Bequemlichkeit, um die ganzen Daueraufträge und Lastschriften nicht ändern zu müssen.

Als Kreditkarte würde die Amazon VISA als Hauptkarte genutzt werden. Der Service passt, die App ist zwischenzeitlich auch sehr gut geworden. Was die Auslandsgebühren angeht müsste ich mir nochmal Gedanken machen. Ist aber nicht mein Focus. Hier könnte ich ja immer noch die Debit-Karte der DKB oder der ING einsetzen.

Den Betrag, der nicht für die monatlichen Belastungen auf der DKB benötigt wird, würde ich per Dauerauftrag zur ING transferieren. Für den täglichen Bedarf sozusagen. Kreditkartenzahlungen hin oder her, ohne Giro-Karte geht es derzeit im bargeldlosen Zahlungsverkehr einfach noch nicht. Und das liefert mir die ING dann immer noch. Gepaart mit einer wirklich guten App, besserem Kundenservice als bei der DKB und schnelleren Buchungen bei Überweisungen.

Genau genommen könnte ich auch wieder auf meine alte Hausbank setzen, wenn die angekündigten Gebühren für Giro-Karte und VISA-Karte bei der DKB eingeführt würden. Die Konditionen sind dann nämlich exakt die gleichen wie bei unserer Volksbank. Und das bei niedrigerem Gehaltseingang pro Monat, um ohne Gebühren das Girokonto zu erhalten.

Aber es gibt ja noch die ING und einige andere Alternativen 😉

Kündigen würde ich weiterhin kostenfreie Services, auch der DKB, nicht. Aus Gründen der Flexibilität. Wer weiß, wie sich das alles entwickelt.

VG

Ich habe neben den Karten der DKB in den letzten zehn Jahren einen kleinen „Fuhrpark“ an Kreditkarten mit Limits nicht unter 5000€ aufgebaut.(Mastercard Gold Advancia; Santander1+) Bei meiner „Sammlung habe ich dabei nicht nur auf die Kostenfreiheit geachtet, sondern auch auf den Gegenwert, der dann für mich sogar eine Gewinnspanne ergibt. Da ich im Jahr bis zu vier mal verreise, war die M&M Blue 54,96€ im Jahr zum langfristigen Meilensammeln und die Mastercard Platinum der Sparda Bank Hessen, die einen kostenlosen Priorety-Pass im Gegenwert von 399€ includiert hat, interessant. Bei dieser Karte werden sogar, man mag es kaum glauben, auch die Betreibergebühren, wie früher bei der DKB und Santander 1+ auf Antrag erstattet. Also eine kostenpflichtige VISA bei der DKB ohne Gegenwert fliegt bei mir raus. Der Nachteil für die DKB wäre auch, dass dann meine Geldströme dann überwiegend über die Sparda Bank laufen würden.

Franks Kommentar zu Zusatzleistungen z.B. includierten Priorety-Pass bei Kreditkarten wäre mal ein interessantes Thema für Smart Bankkunden. Welcher Anbieter hat ähnliches als Service?

Hier hat die DKB nichts im Angebot. Die Lufthansa Gold MasterCard, lediglich kein Meilenverfall, kräftige monatliche Gebühr, ist eher Plastik als Gold.

Hi,

ich bin erst seit letztem Jahr Kunde der DKB. Ich habe mich aber unter anderem wegen dem Kartenmodell für die DKB entschieden und fand den Ansatz des zusärzlichen Tagegeldkontos ohne virtuelle Kreditkarte dieses Jahr spannend. Nich umsonst habe ich groß umgestellt und insgesamt (mit Gemeinschaftskonto) 5 Konten eingerichtet.

Wenn jetzt aber tatsächlich diese Änderung des Kartenmodells anstehen sollte, werde ich mich wohl doch kurzfristig für eine andere Bank entscheiden, ich hab ja noch alle Dokumente zum Ändern meiner Bankverbindung vorliegen.

Ich würde es sehr begrüßen, wenn zumindest Aktivkund*innen weiterhin eine kostenlose Visa Credit zu den bekannten Konditionen bekämen.

Die Aufregung rund ums Gendern kann ich nicht nachvollziehen; ich finde gendern richtig. Das Duzen ist mir bisher nicht aufgefallen, fände es aber auch unpassend.

Ich nutze überwiegend Bargeld, da ich mehr Kontrolle habe und nicht will, dass jeder Kauf dokumentiert wird. Die DKB Kreditkarte nutze ich zum Bargeld abheben und für die Ausnahmezahlungen. Da ich immer gerne ein „bereinigtes“ Konto haben möchte, buche ich meistens sofort die Summe die per Kreditkarte bezahlt wurde, vom Girokonto aufs Kreditkartenkonto. Damit habe ich immer den echten Kontostand und muss nicht die offene Forderung im Hinterkopf behalten.

Deshalb wäre mir der Wegfall der KK an sich egal.

Allerdings will ich auf der ganzen Welt kostenlos abheben und bezahlen können, wenn die „neue“ Debitkarte das kann, dann ok.

Was mich wirklich anwidert ist das Gendern!!!

Auf der Straße finde ich es gar nicht schlecht, auf das förmliche „Sie“ zu verzichten. Ich liebe das allgemeine englische „you“ aber bei Banken, Versicherungen oder Behörden, da verbitte ich mir ein duzen.

Man kann seine Konten im Onlinebanking gruppieren. So bildet das Girokonto und die Visa-Card eine Gruppe mit gemeinsamen Saldo. Dann kann man sich das zahlreiche Umbuchen vom Girokonto auf die Visa sparen, da man den Gesamtsaldo stets im Blick hat.

Das stimmt schon, so mache ich es auch aber trotzdem mag ich keine offene Posten. Wenn ich 100€ im Geldbeutel habe und 20€ ausgebe, dann sind sie weg und liegen nicht im zweiten, abgetrennten Scheinbereich und erst nach der Abrechnung sind sie komplett weg. Ich bin da etwas oldschool unterwegs. Bei der Barclay vor Jahren, war das Zahlungsziel 2 Monate zum Monatsende, sprich im 3. Monat wurde erst das Girokonto belastet mit Rechnungen die ich bereits dreimal vergessen habe. Das nervte mich so dermaßen das ich das Konto gekündigt habe. Ich zahle meine Sachen am liebsten in Echtzeit, wie Bargeld eben 😉

Bei der aktuellen Barclaycard Visa kann man den offenen Betrag jederzeit vom Girokonto einziehen lassen und man kann das Kartenkonto im Plus führen.

Für mich ein sehr attraktives Angebot, das ich intensiv nutze: Ich kann das lange Zahlunsziel nutzen, muss aber nicht.

Würde die DKB die Kreditkarte bepreisen, dann würde ich diese kündigen. Der einzige Vorteil der DKB-Karte ist das fehlende Auslandseinsatzentgeld, ansonsten habe ich auch eine Alternative in der Tasche. Eine Alternative fürs kostenfreie Bezahlen in anderen Währungen findet sich dann ebenfalls.

Sollte die DKB auch noch die Girocard bepreisen, dann wäre ich wohl weg. Leider gibt es noch immer Orte, an denen ich nicht mit VISA zahlen kann.

Für mich ist eine VISA-Debit keinesfalls besser als die anderen Karten, sondern kombiniert quasi deren Nachteile (nicht 100% Akzeptanz in DE, kein Kreditlimit für Kautionen usw.). In diesem Fall wäre die ING tatsächlich interessanter, zumal dort ETF-Sparpläne jetzt kostenfrei sind.

Ich hatte mich Anfang des Jahres für die DKB, da hier für mich das Gesamtpaket gestimmt hat. Ich nutze es jetzt als Hauptkonto. Grund war unter anderem die Kreditkarte, da ich mir dadurch eine weitere Karte eines anderen Anbieters sparen kann. Sollte sich hier was an den Konditionen ändern, werde ich aber z.b. die Barclaycard nehmen.

Ich würde mich bei der DKB über Features wie Echtzeitüberweisung freuen oder auch Änderungen am Broker, vielleicht noch die Möglichkeit sich weitere Kreditlinien aufbauen zu können in Form von Rahmen- und/oder Wertpapierkrediten. Hier hat die ING z.Z. die Nase vorn. Auch durch die kostenfreien ETFs seit April.

Ich hoffe, dass die neuen Konditionen gut ausfallen werden. Andererseits habe ich jetzt auch keine Angst mehr noch einmal alles zu wechseln. Ja, es ist viel Arbeit, aber auch machbar 😉

Achso: „[…]noch nie eine Geld- oder Sachprämie für die Kontoeröffnung[…]“

Ich habe damals mit 25€ Prämie über eine Drittseite eröffnet. Irgendein Kickback o.ä. muss es da also gegeben haben. 😉

Die DKB Bank ist derzeit für mich selbst nicht die „erste“ Wahl. Ich bin seit 2016 bei der Ing-Diba und sehr zufrieden.Kundenservice „Telefon“ Top, Online Top und die App der Ing ist zudem auch noch Top. Da könnte sich die hochgelobte DKB einiges anschauen was es bei deren eigenen App zu verbessern gäbe und das ist so einiges. Ja bei der Ing-Diba ist der einzigste Manko nur die das es keine vollwertige Kreditkarte im Portfolio gibt. Aber dem kann auch gut geholfen werden indem man sich die Barclay Card und/oder die Hanseatic GenialCard zulegt. Ich selbst habe beide Karten und bin sehr zufrieden, da 1.Kostenlos, 2.Weltwrit kostenlos Einsetzbar auch an Geldautomaten, 3. 100% Rückzahlung, sämtliche Salden werden brav vom Ing-Diba Konto abgebucht. Endresultat: Was will man mehr. Ach ja, was mir wahrlich in letzter Zeit auffiel ist wirklich die immer häufiger auftretende Gender Sprache im Sprach und Schriftgebrauch, auch gerade bei der DKB. Das nervt ungemein, das soll aber nur eine kleine Randnotiz sein.

Für mich ist das Hauptargument für die DKB die problemfreie Nutzung der Kreditkarte im Ausland. Fällt diese weg, gibt es kaum noch einen echten Zusatznutzen und dann bleibt nur noch der Preiswettbewerb

Wer unbedingt auf das „Sie“ besteht soll auch dementsprechend gesiezt werden. Ich hab mit dem „Du“ keine Probleme.

Schließlich kommt es bei du Arschloch oder sie Arschloch immer auf dasselbe raus.😉

Habe mit dem Du auch keine Probleme aber dieses Gendern * nervt schon gewaltig.

1: die App ist ein Fortschritt. Man muss halt nicht mehr mit TAN handieren.

2: Ich wurde damals Kunde, da ich auf Dienstreisen kostenlos Geld abheben konnte. Dann hat mich meine lokale Raiba genervt und ich habe mein Gehalt umgezogen. Das kostenlos überall Geld abheben ist mir schon wichtig, da ich bei mir im Ort nur Sparkasse und Raiba habe.

3: Ich persönlich nutze nur die Kreditkarte. Von der EC weiß ich garnicht den PIN. Anfang des Jahres haben sie mich von Maestro auf VPay umgestellt.

Schade das die DKB zur Visa-Debit umsteigen will. Wenn es so sein sollte, passe ich einfach die neue Situation an.

1. Echte Kreditkarre: Barclaycard

2. Echte Kreditkarte: Hanseatic Bank

Ich hab somit 2 echte Kreditkarten fürs Ausland ohne weitere Gebühren.

Liebe DKB

Könnt ihr euch nicht dem neuen Giropay anschließen?

Eine virtuelle Girocard auf der App. Somit kann man überall auch ohne Kreditkarte bargeldlos zahlen. Gleichzeitig spart ihr euch die Ausgabe einer physischen. Man kann faktisch nicht überall mit einer Kreditkarte zahlen.

Eine virtuelle Girocard wird bei der DKB garantiert nicht kommen. Die haben die Girocard nur ausgegeben, weil es eben diese sturen/inkompetenten Händler gibt, die nur Girocard nehmen. Für die DKB ist das nur zusätzlicher Aufwand (und sie bekommen weniger Interchange als bei einer Credit, wenn sie aber auf Debit umstellen hat sich das erledigt), den sie betreiben müssten, um diesen Händlern zugute zu kommen.

Das Problem sind da m.M.n die Händler. Und wer nur Girocard akzeptiert, bekommt von mir halt kein Geld. Die DKB kann für deren Sturheit (oder teils auch schlich Ignoranz) nichts. Wenn die DKB die Girocard abschafft, geh ich halt gar nicht mehr zu solchen Händlern. Haben die Händler halt Pech.

Giropay dürfte auch nicht kommen. Das ist nur ein mieser Ersatz für die Banken, bei denen man nur kostenlos eine Girocard zum Konto bekommt, damit die Leute nicht auf PayPal ausweichen. Da man bei der DKB eine VISA bekommt, gibt es keinen Grund, online giropay zu verwenden und auch für die DKB keinen Grund, es extra einzupflegen.

Denn ob ich mit giropay oder VISA zahle, macht für mich keinen Unterschied, da Online sowieso jeder Kreditkarte akzeptiert.

Ich nutze das DKB-Cash schon seit mehreren Jahren, unter anderem durch Empfehlung von hier habe ich das Konto eröffnet. Der Hauptgrund zur Eröffnung war für mich das Kontomodell und die zur Verfügung gestellten Karten – DKB seitdem meine Hauptbank. Die Kreditkarte nutze ich aktiv als solche im Inland wie im Ausland und mag diese tatsächlich nicht missen. Ich selbst habe jetzt sogar noch ein Gemeinschaftskonto eröffnet, weil dort der beste Nutzen zu anderen Banken für mich ist (hier wäre es für eine kommende Visa Debitkarte tatsächlich egal).

Als Zweitbank nutze ich die Comdirect, aber nicht um die Kreditkarte zu nutzen, die jetzt kostenpflichtig ist – ist auch schon abbestellt. Diese war nice to have als weiteren Kreditrahmen und Bargeldverfügbarkeit. Die Comdirect nutze ich um bei der Commerzbank kostenfrei Geld einzuzahlen. Wenn ich also die Möglichkeit habe durch 700 € Ringüberweisung /aktive Depotnutzung kostenfreies Konto zu nutzen, bleibt dieses erhalten.

Jetzt kommt aber noch die ING ins Spiele. Ich überlege dort nun auch ein Girokonto zu eröffnen, Rahmenkredit habe ich dort bereits. Dort würde ich aber wahrscheinlich dann das Depot führen, da dort aktuell für mich die besten Konditionen für Aktien und ETFs vorliegen. Auch hier würde eine 700 € Ringüberweisung notwendig sein.

Wie ihr seht bin ich breit aufgestellt. Aber das liegt daran dass es keine perfekte Bank für mich gibt, die alles kann. Und das liegt wahrscheinlich auch bei anderen so vor. Jeder hat ein anderes Konsumverhalten, Gehaltseingang usw. sodass er das für sich am sinnvollsten heraussuchen muss. Es gibt leider nicht die Musterbank für jedermann.

Als smarte Bankkunden haben wir aber die Möglichkeit unsere Konten und Karten so aufzustellen wie wir es brauchen. Daher stellt sich für mich nur eine Hauptfrage zur Kreditkarte der DKB. Bleibt diese kostenfrei für Aktivkunden erhalten – für mich kein Handlungsbedarf. Wird die Kreditkarte kostenpflichtig oder fällt weg – werde ich mich umschauen und woanders eine Kreditkarte zulegen.

Wenn man mich fragen würde, ob ich die DKB weiterempfehlen kann, ganz klar JA! Denn die DKB hat mehr als nur ein Konto, sondern biete auch die Möglichkeit zur Finanzierung und Kredite.

Die DKB handelt wie andere Banken und passen ihre Modelle an. Wirtschaft ändert sich / Nachfragen und Nutzen ändern. Daher nichts verwunderlich für mich.

Die Betaversion der App ist m.E. ein Schritt in die richtige Richtung, die aktuelle App ist ja nichts anderes als eine Kopie der Website. Allerdings fehlen noch viele wichtige Funktionen.

Was mich stört ist die Reaktionszeit der DKB auf gefundene Bugs, da gehen doch einige Tage ins Land, bevor man überhaupt eine Antwort bekommt!

Falls der bisherige Vorteil die „echte“ Visa Kreditkarte kostenlos im Ausland einzusetzen wegfallen sollte, dann werde ich den „Banker*innen“ den Rücken zeigen.

Gleiches gilt für meine zwei Kollegen, wie ich monatelang im aussereuropäischen Ausland unterwegs. Wären dann 3 Kunden plus 3 Partnerkarten = 6 aktive solvente Inhaber weniger.

Nur aus Bequemlichkeit behalte ich das Konto bei der DKB.

Erst vor 2 Tagen wieder ein negatives Erlebnis, erhilet eine Email: „…wir haben am 06.05.2021, 14:42 Uhr einen Online-Auftrag von Ihnen erhalten.

Sollte dieser nicht von Ihnen veranlasst worden sein, so melden Sie sich bitte bei uns.

Haben Sie diesen erteilt, führen wir den Auftrag zeitnah automatisch aus. Sie müssen nichts weiter tun.“

Es geht um 15k Euro die auf ein anderes, eigenes Konto ueberwiesen habe. Den Betrag erwarte ich dort dringend. Habe die DKB angerufen und um sofortige Ausfuehrung gebeten, wurde aufgefordert diesen Wunsch per Email einzureichen. Der Auftrag wurde (natuerlich?) bis jetzt noch nicht ausgefuehrt, wahrscheinlich erst morgen und statt wie erwartet am 06.05. kommt der Betrag dann erst am 11.05. an. Auf dem Konto habe ich des oefteren Bewegungen in dieser Hoehe und darueber, so ein „betreutes Banking“ finde ich zum ko…brechen.

Interessant, mit welcher Wertstellung ist letztendlich der Geldeingang auf dem anderen Konto verbucht?

Da nach 14:00 Uhr, wäre der spätmöglichste Termin, nach meiner Meinung Montag der 10.05.21.

PS: Habe die Erfahrung gemacht eine Terminüberweisung ist immer besser als eine Sofortüberweisung (sofern sich der Bedarf einigermaßen planen lässt)

Also die Einführung von Sofortüberweisungen würde ich auch sehr begrüßen. Dass die DKB bisher überhaupt kein Angebot hat, noch nicht einmal ein kostenpflichtiges, ist doch arg verwunderlich.

Ich habe bereits mehrfach Sofortüberweisungen aus den Niederlanden bekommen. Selbst das funktioniert ohne jedes Problem. Aber die zweitgrößte Direktbank Deutschland hat bis heute kein solches Angebot. Das ist echt traurig.

Echtzeit Überweisungen im Ausgang erwarte ich auch, das sollte 2021 eine Selbstverständlichkeit sein und höchstens 28 Cent je Echtzeit Überweisung in Euro, wie bei Wise, kosten. Im Eingang funktionieren Instant Payment Echtzeit Überweisungen bei der DKB. Leider nur in Eingang.

Für mich wäre eine Veränderung bei der Girocard auch angebracht. Endlich mit dem Sche.. V-pay Badging aufhören und wie früher wieder auf Maestro (so wie die ING) setzen oder noch besser DMC Badging auf der Girocard. Hier gibt es eine Menge GC only Geschäfte.

Ja genau, wenn VISA das VPAY einstellt (wie letzte Woche hier in einem Link berichtet wurde), einfach wieder zu Maestro zurück. Sollte doch kein Problem sein, als quasi-Sparkasse (BayernLB).

Was genau soll an Maestro denn besser sein?

Weltweite Akzeptanz im Vergleich zu nur Europa.

Und DMC ist noch besser da weltweite Akzeptanz mit noch mehr Akzeptanzstellen.

Dafür gibt’s bei der DKB ja die VISA.

Außerdem funktioniert V-Pay dank Visa Electron praktisch auch weltweit.

Zumal V-Pay eigentlich auch der modernere und sicherere Standard ist.

Maestro hat nur nen Vorteil, wenn du nicht noch zusätzlich eine Kreditkarte willst. Die wirst du wenn du „außerhalb V-Pay“ reißt aber sowieso für Hotel, Mietwagen etc… brauchen.

Maestro und V-Pay sind beides Relikte aus einer vergangenen Zeit und sowohl Visa als auch MasterCard wollen es loswerden.

Co-Badge mit DMC oder Debit-Visa wäre natürlich eine Idee, aber das ist auch nur erforderlich wegen den Händlern die Kreditkarte verweigern und die haben bei mir eh Pech. Dafür würde das am Geldautomaten wohl zu Kosten führen, da dort noch keine Anwendungsauswahl existiert.

Ich bin mit meinem DKB Konto bislang sehr zufrieden. Nutze die DKB Visa immer, wo es geht. Ich wohne auf dem Land und hier kann ich bei der Großzahl der Geschäfte/Restaurants nur bar, oder mit Girocard zahlen.

Sollte die Girocard wegfallen, bzw nicht mehr kostenlos sein, werde ich notgedrungen wechseln müssen.

Auf die kostenlose KK könnte ich verzichten, will dies aber nicht.

Hier habe ich die Barclaycard.

Die DKB sollte hier bei Aktivkunden, bzw. bei Kunden, die das Konto als Hauptkonto nutzen alles so beibehalten.

Insbesondere wenn man privat versichert ist und für alles in Vorauszahlung gehen muss, ist eine echte Kreditkarte sehr hilfreich, solange man auf eine Rückzahlung wartet.

Welcher Arzt akzeptiert Kreditkarten?

Bei meinem Zahnarzt hängen Aufkleber von Visa, Mastercard etc. an der Tür. Man denkt erst, das wäre ne Tankstelle.

Haha, echt? Noch nie gesehen bei irgendwelchen Ärzten. Aber okay, eine Arztrechnung bezahlt man ja normalerweise auch erst wenn man sie bekommen hat. Und nicht direkt in der Praxis. Das hat dann eher was von Hinterhofpraxis.

Also meine Ärzte gewähren mit immer einen mehr als großzügigen Kreditrahmen, indem sie a) ewig brauchen, bis die Rechnung geschickt wird und b) ich noch nie eine Rechnung unter 30 Tage Zahlungsziel erhalten habe.

Direkt beim Arzt bezahlen musste ich noch nie.

Bei mir geht es vor allem um einige Medikamente, die ich in der Apotheke holen muss. Beispielsweise die Medikamente für eine Hyposensibilisierung kosten pro Fläschchen über 800€. Wenn man zwei davon alle paar Monate benötigt, dann ist es hilfreich, dass man ein paar Tage Zeit hat zum einreichen bei der Krankenkasse und kann es ohne weitere Probleme übernehmen. Das direkte Abrechnen zwischen KK und Apotheke ist immer ein großer Verwaltungsaufwand.

Sollte die DKB auch die kommende Debitkarte mit einer monatlichen Gebühr belasten wäre bei mir und meiner Frau ein Wechsel angedacht vorraussichtlich zu 1822mobil oder ING. Wenn für die Girocard Gebühren anfallen sollten, würde wir die Girocard nicht mehr nutzen wollen. Dann wäre zu überlegen, wechseln der Bankverbindung bei unseren beiden DKB Einzelkonten oder zusätzlich 1822mobil, oder einfach ohne Girocard und weitere Geschäfte Dienstleister und Gaststätten ausschließen vom Kauf etc und auf Geschäfte mit Kreditkarten Akzeptabel ausweichen. Da sind wir uns noch nicht sicher welchen Weg wir dann gehen möchten. Zahlen für Kreditkarten, nein Danke, es stehen Amazon Prime Visa Kreditkarte und Paypack AMEX Kreditkarte zur Verfügung, Girocard Gebühren, nein danke.

Für mich ist „Du“ und Gendersternchen ärgerlich, kann darüber aber hinwegsehen, wenn die restlichen Leistungen stimmen.

Mit der momentanen App ist die DKB um Jahre hinter der Konkurrenz! Ich kann nicht nachvollziehen, weshalb eine neue App solange auf sich warten lässt!

Wobei die App natürlich Geschmacksache ist, der eine findet X besser, der andere Y. Gibt sicherlich auch einige die es super finden mit der App alles machen zu können, dass man auch im Onlinebanking tun kann.

Eine komplette Umstellung von Credit- auf Debitcard, wird nach hinten losgehen! Doppelt so viele Kunden heißt nicht gleich doppelt so viel Gewinn! Ganz im Gegenteil, viele Bestandskunden werden, wenn auch nicht gleich das Konto kündigen, für große Transaktionen einfach andere Kreditkarten verwenden. Gerade diese Transaktionen sollte neben dem Dispo die größte Einnahmequelle der Bank sein.

Ich würde den Aktivkunden die Wahlmöglichkeit zwischen Credit- und Debitcard lassen. Einmalig kann man kostenlos wechseln, wer wieder die andere Karte haben möchte, bezahlt einmalig Gebühr für Herstellung und Versand der Karte. Wer Passivkunde ist bekommt die Debit. So kann jeder zur DKB und die Vorteile zu anderen Banken bleiben erhalten.

Sollte ich nur noch eine Debitkarte haben, sehe ich keinen Grund mehr, bei der DKB Kunde zu bleiben.

Hallo zusammen!

Zur DKB bin ich als Gehaltskonto wegen dieser Seite gewechselt und habe diesen Schritt bisher nicht bereut. Wäre schade, wenn die DKB ihre bisherigen Qualitäten über Board werfen würde. Zumal sie sich aktuell von anderen Banken im positiven Sinne stark unterscheiden

Wichtig für mich ist die zinsfreie Kreditkarte und die Girocard!

Ja, es gibt bei mir noch paar Dinge, bei denen ich diese benötige.