Comdirect Visa Debit Card – kostenlos!

Als Bestandskunde bekommen Sie automatisch dieser Tage kostenfrei eine weitere Karte zu Ihrem ebenfalls kostenfreien Girokonto bei der Comdirect:

Konto, Karte(n) und Geldabheben sind kostenfrei. Details im Artikel! ✅

Noch nicht Kunde? Das können Sie kostenfrei – ohne Mindestgeldeingang1 – hier ändern:

Vorteile der Comdirect Visa Card Debit in Verbindung mit dem kostenlosen Girokonto

Die Comdirect (Direktbank-Marke der Commerzbank) ist eine der wenigen übrig gebliebenen Banken mit einem gebührenfreien Girokonto – ohne Mindestgeld- oder Gehaltseingang1. Es eignet sich somit als Erst- und Zweitkonto.

Die neue Visa Card Debit gibt es automatisch und ebenfalls kostenlos zum Girokonto dazu. Sie vereinigt einige Vorteile der Girocard (ist weiterhin kostenfrei beim Girokonto dabei) und der Visa Credit Card (künftig mit 1,90 Euro gebührenpflichtig).

- 3 × pro Monat kostenfrei Bargeld abheben an (fast) allen Visa-Automaten weltweit!

Ohne Mindestabhebebetrag1. Je nach Geldautomat wären 0,01–1.000,00 Euro pro Tag möglich. Bei Abhebungen in anderen Währungen wird keine Fremdwährungsgebühr erhoben. - kostenfrei bargeldlos bezahlen

Es gibt immer mehr Anbieter, die Buchungsgebühren für Kartenzahlungen erheben. Bei Zahlungen in anderer Währung wird eine Fremdwährungsgebühr i.H.v. 1,75 % erhoben. - Wunsch-PIN (kann man selbstständig im Online-Banking festlegen)

- mobiles Bezahlen mit Apple und Google Pay möglich

- natürlich keine jährliche Kartengebühr.

Im Original sieht das Gelb noch besser aus. Bestellung erfolgt mit Eröffnung des kostenlosen Girokontos ► www.comdirect.de ✅

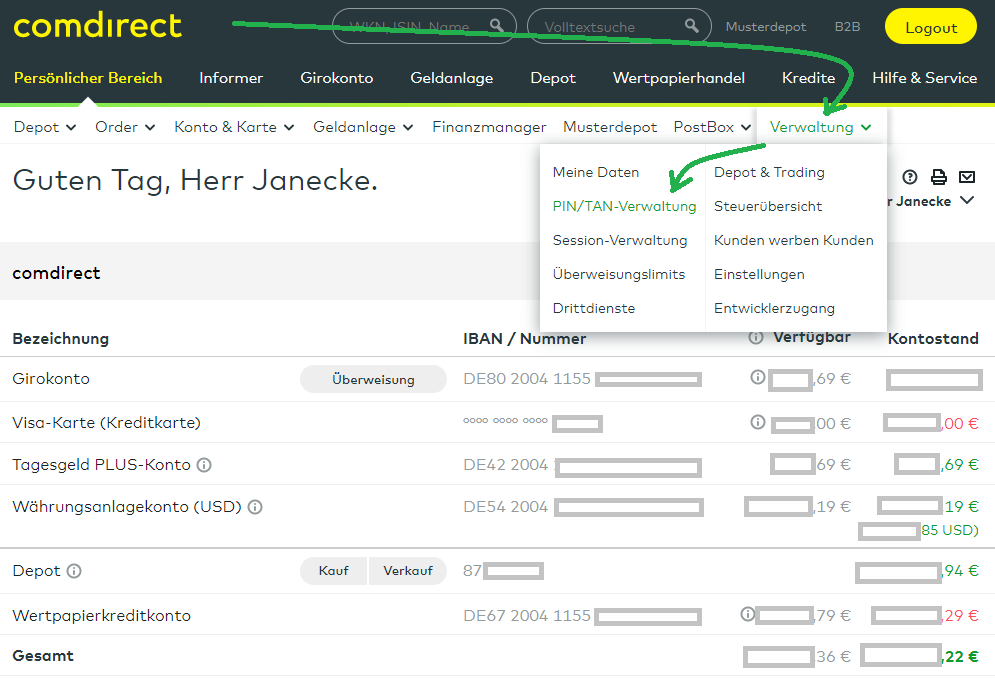

Wenn Sie die Karte zugesendet bekommen haben, ist Folgendes zu tun:

1. Visa Card aktivieren

Dazu loggen Sie sich ins Online-Banking ein:

Diejenigen, die noch nicht so lange dabei sind, sehen bei diesem Bildschirmfoto, dass ich die Comdirect intensiv nutze.

Dann zu den Comdirect-Kartendaten durchklicken:

Selbsterklärend, oder?

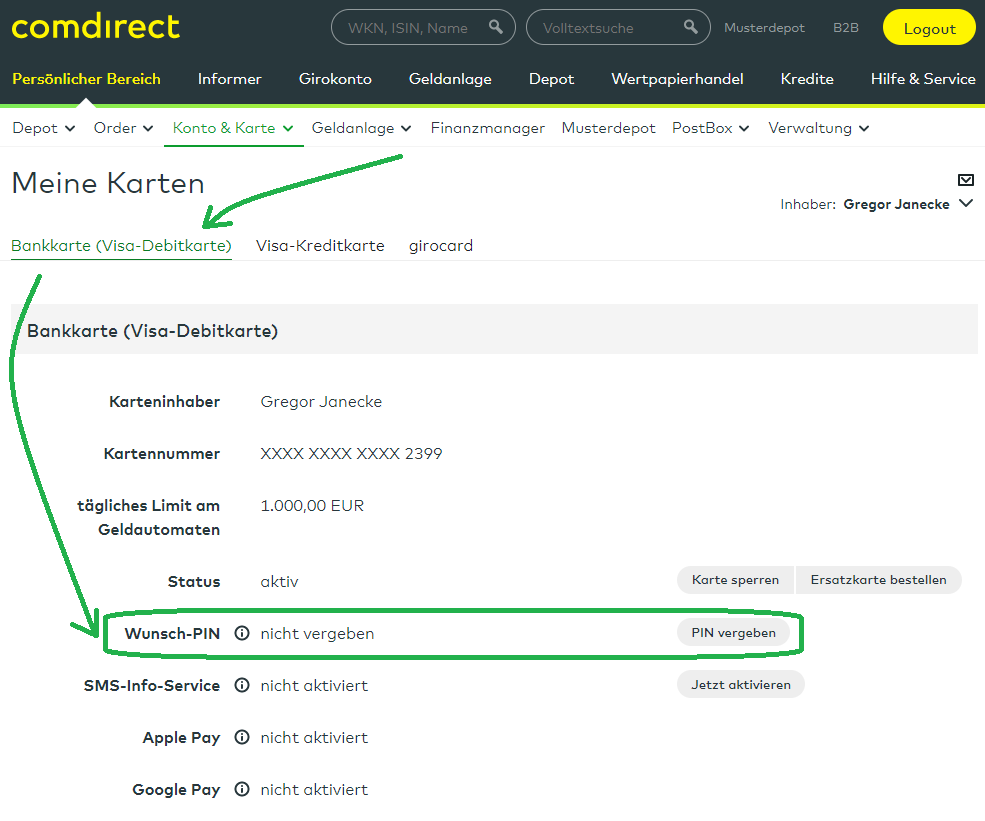

Im Prinzip wird die Karte mit der Vergabe der Wunsch-PIN aktiviert:

Interessant ist, dass die Visa Debit Card in der Rangfolge zuerst steht und auch Bankkarte genannt wird. Die neue Karte hat aus Sicht der Comdirect wohl Priorität.

Das ist offensichtlich selbsterklärend:

Die Möglichkeit mit der Wunsch-PIN finde ich sehr angenehm.

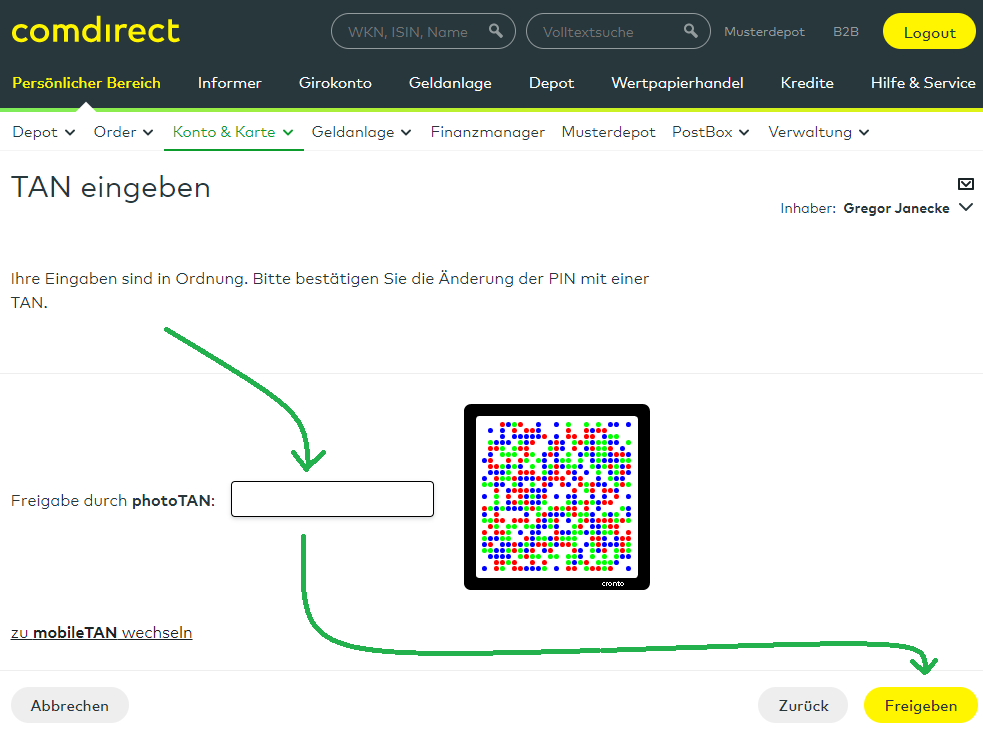

Bestätigung mit einer TAN:

Die Foto-TAN finde ich sehr angenehm. Alternativ könnte man sich eine SMS-TAN (mobileTAN) zusenden lassen.

Fertig

Die Wunsch-PIN können Sie jederzeit ändern. Wann Sie sie zuletzt geändert haben, ist gerade von dem Hinweis bezüglich des SMS-Infoservices überdeckt:

Auf dieser Seite kann man weitere Services aktivieren.

Benötigen Sie weitere Anleitungen?

Eigentlich ist das Aktivieren des SMS-Infoservice, Apple Pay und Google Pay ähnlich selbsterklärend wie das eben dokumentierte. Doch vielleicht möchte einer aus unserer Smarte-Bankkunden-Community eine Anleitung beisteuern? Wir freuen uns über das vielseitige Engagement und den Austausch via Kommentarfunktion.

Hinweis:

Im Gegensatz zur Visa-Kreditkarte gibt es kein separates Abrechnungskonto in der Kontoübersicht. Siehe drittes Bild von oben. Alle Kartenumsätze werden – genau wie bei der Girocard – sofort vom Girokonto abgebucht. Das bedeutet: Ihr Verfügungsrahmen ist das Guthaben auf dem Girokonto zuzüglich einer gegebenfalls eingerichteten Dispokreditlinie.

Einige finden das übersichtlich – andere nicht. Wie sehen Sie das? Ich freue mich auf Ihre Meinung über die Kommentarfunktion am Ende der Seite.

Heute noch das Comdirect-Konto eröffnen?

Es spricht Vieles für die Comdirect als Haupt- oder Nebenkonto. Ob die Comdirect in Ihr Kontensystem hineinpasst, kommt individuell darauf an, welche Banken Sie schon haben und welche Dienstleistungen Sie nutzen wollen.

Ich muss mich nicht mehr für die Comdirect entscheiden, weil ich dort seit 13 Jahren bereits Kunde bin – und es auch bleibe. Die Comdirect ist mit ihrer wundervollen Kombination von Wertpapierdepot und Wertpapierkreditlinie ein Dreh- und Angelpunkt in unserem großen Kontensystem. Die Girokontodienstleistungen nutze ich als Zweitkonto.

Wenn ich heute das Girokonto (mit der Visa Debit Card) haben wollen würde, würde ich zuerst das Depot eröffnen (weil hier die Bonitätsprüfung entfällt = (fast) keine Ablehnungen der Kontoeröffnung) und das Girokonto direkt aus dem Online-Banking nachziehen:

Aus meinem Blickwinkel auf die Welt benötigt man sowieso ein Depot (kostenlos) mit guten Möglichkeiten für die Kapitalanlage mit und/oder ohne Sparplänen.

Bildschirmfoto aus meinem Comdirect-Depot. Sie wissen ja, dass ich keine Anlageberatung mache, aber die vier Werte, die man hier sehen kann, hatte ich als Beispiele in früheren Anleitungsartikeln genutzt und so können unsere langjährigen Leser sehen, dass ich immer noch in dem investiert bin, was ich mal zeigte. Im Aufsteiger-Training haben wir ein Format, in dem wir uns untereinander offener über Investments austauschen.

Wunderbares Girokonto + kostenlose Karten reichen Ihnen?

Wer davon (aktuell) noch nichts wissen möchte, kann über diesen Umsetzungsbutton nur das Girokonto mit Visa Card und Girocard kostenfrei eröffnen:

Fragen?

Fragen zur Kontoeröffnung und Kontonutzung gerne über die Kommentarfunktion. Soweit ich kann, helfe ich gerne und vielen Dank für unsere engagierte Community, die ebenfalls äußert hilfsbereit ist!

Video vom Autor mit persönlichen Anmerkungen:

Weitere

- Comdirect: Girokonto innerhalb von nur 8 Minuten eröffnet

- Anleitungen für einen Depotübertrag zur Comdirect

- alternatives Investment mit persönlicher und grüner Rendite

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Guten Morgen!

Ich finde das Design der Karte einfach toll! Den meisten ist es sicher egal, aber ich mag einfach keine langweiligen Karten. Für den normalen Alltag würde mir eine Debitkarte auch vollkommen ausreichen.

Überrascht war ich, dass die Comdirect die Hochkant-Variante gewählt hat.

Hallo,guten Tag

erstmal Danke für Ihr tolles Forum, lieber R.Banks

THEMA SUBJECT:

mir ist aufgefallen dass mittlerweile alle neuen KK ohne Hochdruck (Barclay, Visa Amazon u.v.a.)ausgestellt werden.

Selbst Prepaid Karten sehen ’nobler ‚aus.

Ist das der neue Trend?

Liebe Grüße

DB

Die Beobachtung ist interessant. Zu allen Karten kann ich das nicht sagen, werde das aber mal genauer ansehen. Kann gerne hier kommentiert werden. Beispielsweise ob die neue Comdirect Visa Credit ebenfalls flach ist? DKB macht noch Hochprägung, oder (meine Karten haben noch lange Laufzeiten bis zum Austausch)?

Genau,

dieser Trend wird nach meinen Infos auch ‚etablierte‘ KK betreffen.

ABER:

Meine neue

Advanzia MC sieht nobler aus als je zuvor .Ja, Äußerlichkeiten.

Freue mich auf jeden Läster Beitrag 🤔

DB

Ja, die Hochprägung bei der DKB ist noch da. Habe vor zwei Wochen eine neue Karte wg. Sperrung der alten Karte erhalten,

Super, Danke! 🙂

Ich weiss nicht, wo genau ich das mal gelesen habe, aber es ist schon 1 bis 2 Jahre her. VISA kündigte an, alle Karten einheitlich nicht mehr hochprägen zu wollen. Damit wolle man die Unterschiede zwischen echter und unechter Kreditkarte optisch nicht so sehr herausstellen. Da die sogenannten Ritsch-Ratsch-Geräte (Imprinter) kaum noch verwendet werden, hat sich VISA für diesem Schritt entschieden. Der Anfang sollte in den USA gemacht werden und Schrittweise global umgesetzt werden. Lediglich VISA Europe wollte bei der Hochprägung echter Kreditkarten bleiben, da die Europäer den Status der Hochprägung weiterhin sehr schätzen. Es kann aber gut möglich sein, dass zwischenzeitlich auch VISA Europe dem Trend folgt, alle Karten einheitlich ohne Hochprägung anzufertigen.

Mastercard äußerte sich damals, weiterhin an der Hochprägung echter Kreditkarten weltweit festhalten zu wollen. Der aktuelle Stand ist mir aber nicht bekannt. Dies ist lediglich mein Kenntnisstand von vor ungefähr 1-2 Jahren.

Bin gerade von der Barclaycard New Visa zur neuen Visa gewechselt und hab letzte Woche die Karte erhalten.

Diese hat, bis auf das andere Firmenlogo und die Farbe (schwarz) das selbe Design. Hinten steht „Credit“ drauf, damit man erkennen kann, dass es sich um eine Kreditkarte handelt.

[1] Ups, was mir nach Veröffentlichung aufgefallen ist, ab 1.5.2021 gibt es einen Mindestgeldeingang von 700 Euro für die Kostenfreiheit. Man kann diesen jedoch mit 3 mobilen Zahlungen oder einer Sparplanausführung umgehen. Details dazu in unserem letzten Vergleich ► https://www.deutscheskonto.org/de/vergleich-dkb-ing-comdirect/

Hallo,

bekommt man die Comdirect Visa Debit Card nur zugeschickt, wenn man die (jetzt kostenpflichtige) Visa-Kreditkarte auch behält?

Weil ich mit der Barclaycard noch eine kostenlose Kreditkarte besitze, habe ich die Comdirect Visa-Kreditkarte gekündigt und noch keine Information über eine Visa Debit Card von Comdirect erhalten.

Beste Grüße,

Michael

Soweit ich weiß, bekommt jeder Girokonto-Kunde die neue Karte. Sie werden nur nicht alle am selben Tag versendet.

Heute ist die Visa Debit Karte auch bei mir angekommen (geht wohl alphabetisch …), nachdem ich die Kreditkarte vor ein paar Wochen gekündigt hatte.

Hallo,

Ich bekam die Debit Karte zugeschickt, ohne jemals eine Kreditkarte der Comdirect gehabt zu haben. Ich hatte immer nur die normale Kundenkarte mit V- Pay.

Gruß Mario

Das ist auch richtig so. In Zukunft ist die Visa Debit fester Bestandteil des Girokontos. Ähnlich wie bei der ING.

Guten Morgen,

Richard,das Konto ist nicht mehr bedingungslos kostenlos wie du es beschreibst.

Es ist schon lange bekannt daß es ab 1.5. einige Änderungen gibt.

Um kostenfrei zu bleiben müssen im Monat min.700 EUR eingehen oder 3 Zahlungen mit Apple pay oder Google Play erfolgen oder ein Wertpapier Geschäft gemacht worden sein ansonsten kostet es 4,90mtl.

Die Kreditkarte kostet grundsätzlich 1,90 mtl.

Zur Debit,wenn du mehr als 3 Mal mtl kostenlos abheben und noch Geld einzahlen möchtest kostet dich das 6,90 euro mtl.

Ansonsten wie immer guter Artikel von dir

Hallo Heiko,

herzlichen Dank für deine Meldung gleich. Just in diesem Moment ist mir das auch aufgefallen und ich habe eine Ergänzung via Kommentar geschrieben und oben im Artikel mit [1] verlinkt.

Bei meiner Nutzung bleibt es – bis auf die alte Kreditkarte – kostenfrei. Die Kostenfreiheit ist einfach zu erreichen. Allerdings muss man wissen wie. Als nicht genutztes kostenloses Konto ist die Comdirect nicht geeignet.

Schon richtig Richard,wenn ich aber mehr als 3 Mal im Monat Geld abheben möchte kostet mich das definitiv 6,90 mtl ohne wenn und aber.

Aber dafür haben wir smarten Bankkunden ja die DKB Visa und Barclaycard 👍

Eben 🙂 Persönlich hebe ich selten mehr als 1x monatlich Geld ab … und dabei stehen mir viele Karten kostenfrei zur Verfügung.

Moin,

zusätzlich kann man immer noch mit der Girocard bei Automaten der Cashgroup (Postbank, Commerzbank,..) Bargeld abheben. Die alten Konditionen mit mindestens 50€ Abhebesumme sind hier gleich geblieben. So hat man immernoch die Möglichkeit mehr als 3-mal Bargeld zu bekommen (comdirect only).

LG

Ja, richtig. Danke!

Zusätzlich besteht noch die Option in Filialen der Commerzbank (mit der Girocard) bis zu 5.000 Euro kostenfrei abzuheben.

Das ist leider nicht korrekt. Bis 5.000,- kostet es 9,90.

Ab 5.000,01 ist es kostenfrei.

Mit der Girocard kann man noch immer weiter mehr als drei Mal monatlich kostenlos Geld abheben, aber nur an den Automaten der Cash-Group. Mit der Visa-Debitkarte geht das zwar nur drei Mal monatlich, aber dafür an allen Automaten mit Visa-Zeichen. Jeder Kunde sollte sowohl Girocard als auch Visa-Debit haben. V-Pay als Kombo mit der Girocard ist weggefallen.

Warum sollte ich als smarter Bankkunde mehr als einmal im Monat (bei mir eher einmal im Quartal) Bargeld abheben?

Für mich erschließt sich der neuen Karte noch nicht, ganz, da Sie nicht bei jedem Händler (kleine Bäckereien, …) akzeptiert werden. Ich werde erstmal die Karte 3x über Apple Pay einsetzen und die 5€ abgreifen.

Gute Idee 🙂

Und ja, es gibt wohl keine 100% Akzeptanz – egal welches Zahlungsmittel. Und als smarte Bankkunden werden wir wohl mehr als eins dabei haben.

👍

Meine Meinung zum Thema Debitkarte vs Kreditkarte: Bei einer Nutzung als reines Ausgabenkonto ist mir eine Debitkarte lieber (bessere Übersicht, kein Herumhantieren mit Umbuchungen zw. Giro- und KK-Konto). Bei einer Nutzung als Hauptkonto hätte ich dazu aber lieber eine richtige Kreditkarte mit extra KK-Konto für alltägliche Zahlungen. Einfach deshalb, damit die vielen kleinen Auasgaben nicht die Girokonto-Umsätze „zumüllen“ und damit die Übersichtlichkeit leiden würde.

Ideal wäre es natürlich für die Kunden, wenn die Bank einem die freie Wahl lässt und Kartengebühren im besten Fall nur nimmt, falls jemand beide Karten gleichzeitig haben möchte. Macht die Comdirect ja im Prinzip auch – allerdings kostet die Credit-Variante ja leider demnächst immer Gebühren.

Oh ha, dieser Vorschlag gefällt mir: Eine Wahlmöglichkeit, welche Karte kostenfrei sein soll. Man wird ja selten wirklich beide haben und nutzen wollen. Doch die einen mögen alles auf einem Konto haben wollen, die anderen schätzen das separate Konto. Plus natürlich Credit vs. Debit.

Das mit den 700 Euro könnte dann wie folgt aussehen:

25.x.: Gehaltseingang bei DKB

26.x.: Dauerauftrag über 700 EUR von DKB zu ING

04.y.: Dauerauftrag über 700 EUR von ING zu Comdirect

10.y.: Dauerauftrag über 700 EUR von Comdirect zu DKB

Ich frage mich, warum und wie lange diese Umbuchungen ein kostenfreies Konto bewirken. An welcher Stelle werden hierbei Einnahmen für die Banken erzeugt? Und warum legen die Banken soviel Wert auf einen hohen Geldeingang und verlangen andererseits „Verwaltungsgebühren“ wenn sich zu viel Geld auf dem Konto befindet?

Das System habe ich leider noch nicht verstanden.

Der Geldeingang soll sehr wahrscheinlich verhindern, dass die Kunden das Konto zwar eröffnen, aber nicht nutzen oder nur Vorteile nutzen, die der Bank aber Kosten verursachen. (Geld abheben bei Fremdbanken wäre ein allgemeinenes Beispiel)

Zu ergänzen wäre da noch, dass du Zeiten, als die comdirect noch eine eigenständige Bank war, gesagt wurde, dass es nie geschafft wurde die Erstbank der Privatkunden zu werden. Ungenutzte Girokonten verursachen der Bank nur Kosten und sollen so vermieden oder zumindest dezimiert werden.

Das stimmt zwar alles, aber die Umbuchungen zwischen den verschiedenen Banken täuschen eine aktive Nutzung nur vor und generieren weitere Kosten, da zu jedem Geldeingang ein entsprechender Geldausgang veranlasst wird.

Warum gibt es diese Schlupfloch, mit dem Kontoführungsgebühren vermieden werden?

Evtl. als kleines Geschenk an uns smarte Bankkunden 😉

So ist mir das allemal noch lieber, als ein zwingender, richtiger Renten- oder Gehaltseingang.

Die 700€ und ja auch nicht die einzige Möglichkeit das Konto weiterhin kostenfrei zu nutzen! Apple-/Google-Pay Zahlungen (3x) oder ein Wertpapier-Sparplan reicht ja aus.

Es geht wohl einfach nur darum komplett ungenutzte Konten zu dezimieren, damit Kosten zu sparen.

Außerdem muss man ja auch noch in einer Art konkurrenzfähig bleiben. (Größte Mitbewerber ING, DKB. Die ING hat schon bald ein Jahr ebenfalls die 700€ Schwelle eingeführt. Die DKB noch viel länger für den Aktivkundenstatus.

Richard sagte einst, dass es wohl der neue Trend ist oder so ähnlich 😀

Da gab es vor ein paar Wochen auch einen Sonntagsartikel zu.)

Hallo Richard,

ich habe mir die Konditionen der Visa Debitcard nochmal auf der Interseite der comdirect angesehen und dort steht, dass nur bargeldlose Zahlungen im Euroraum kostenlos sind. Wenn man in Fremdwährung bezahlt muss man eine Gebühr von 1,75% bezahlen.

Zitat: „Bargeldlose Zahlungen mit Ihrer comdirect Bankkarte (Visa-Debitkarte) sind in Ländern mit Euro als offizieller Landeswährungkostenlos, in Fremdwährung fällt ein Auslandseinsatzentgelt von 1,75 % auf die jeweiligen Umsätze an.“

Oder habe ich etwas durcheinander gebracht?

Ja, das ist richtig. Das gefällt mir auch nicht so. War jedoch bei der Comdirect schon seit Jahren so, oder?

Bei Auslandsreisen hatte ich sie als Reserve-Karte dabei, aber so gut wie nie genutzt.

Ja, dass ist schon immer so gewesen bei der comdirect Kreditkarte. Ich habe die Kreditkarte bisher auch nur als Reservekarte im nicht-euro Ausland eingesetzt.

Ich hatte nur beim ersten Lesen übersehen, dass du die Fremdwährungsgebühr im Text erwähnt hast. Mein Fehler.

Hallo Richard,

weißt du, ob die vorhandene girocard/ V Pay nach wie vor zum kostenlosen Geldabheben im europäischen Ausland verwendet werden kann?

Wenn ich das aktuelle Preisverzeichnis richtig verstehe: Ja.

Zu beachten ist, dass der Mindestabhebebetrag 50 Euro ist und die Abhebung in Euro stattfinden muss. Für Abhebungen in Fremdwährungen würden pauschal 4,90 Euro anfallen.

Automaten im Ausland können zusätzlich eigne Gebühren erheben.

Danke für die schnelle Antwort! Soweit ich weiß, bleiben die alten girocards noch bis zum Ablauf gültig. Dann lohnt es sich, diese auch weiterhin einzusetzen.

So lange, bis sie abläuft, wird das noch funktionieren. Die Comdirect gibt uns die Visa Debit für die ganzen modernen Zahlungsaktivitäten, die auch im Ausland möglich sein sollen, da das Visa – Unternehmen vpay auslaufen lässt und keine neuen vpay Karten mehr herausgibt. Damit werden auch die Comdirect-Kunden, die bisher keine Credit-Kreditkarte hatten, am modernsten Zahlungsverkehr teilnehmen können und mit dem Smartphone bezahlen können via Apple-oder Google-Pay. Für Bargeldeinzahlungen wird es in Zukunft eine reine Girocard (gelbgrün) ohne vpay-cobranding geben, sobald die alte graue Karte abläuft.

Wenn die Geschäftsstellen der Commerzbank gar keine Schalter zur Einzahlung mehr anbieten wäre interessant, wie man die Einzahlungen am Automaten in Zukunft umsetzt, wenn die Giro-Karten auslaufen oder kostenpflichtig werden. Da Neukunden die Girokarte ja jetzt schon nur noch kostenpflichtig erhalten, stellt sich mir die Frage, ob man überhaupt noch von „kostenloser“ Einzahlung sprechen sollte. Ich bin seit 2009 Kunde der Comdirect (Giro, TG, VISA und Depot). Giro war als Notfallkonto und für Einzahlungen gedacht. TG hat sich auf Grund der Zinsen schon länger erübrigt. VISA wurde (da demnächst kostenpflichtig) gekündigt, da noch andere echte KK vorhanden sind. ETF Sparpläne sind zu den Aktien-Sparplänen kostenpflichtig geworden daher wandere ich zu ING und Trade Republic ab. Sollte die Möglichkeit der Einzahlung auch noch verschwinden, wird es wohl ein Goodbye nach 11 Jahren Comdirect geben. Die Girokarte wird sich als Bezahlmodel nicht durchsetzen und Händler ohne VISA oder MASTER bekommen „Bares“. Diese müssen sich weiter mit der kostenpflichtigen und aufwendigen Bargeldentsorgung beschäftigen. Spätestens mit dem Ausrollen der Debit-Karten wird es für manche Händler problematisch werden. Ich weiss, das auf Grund der Gebühren viele kleine Händler den Weg meiden. Es wird aber auf lange Sicht kein Weg daran vorbei führen. VG Klaus

Bin gespannt, wann die DKB aus der Deckung kommt. D.h. ob und wann auch sie eine VISA-Debit einführt. Nach Bekanntwerden des entsprechenden Tests vor gut einem Monat ist es ja verdächtig ruhig.

Nutze das DKB-Girokonto als Hauptkonto und die Amex Green als Haupt-KK vor allem für online-Zahlungen. Die DKB-VISA-Card nutze ich nur noch für Zahlungen in Geschäften, die die Amex nicht annehmen, nachdem mir die DKB-VISA online schon zweimal gesperrt wurde. Da sind mir die Sicherheitsvorkehrungen etwas zu hoch.

Insofern wäre eine mögliche VISA-Debit der DKB für mich kein Problem. Die DKB-VISA-Card würde ich dann kündigen.

Das „aus der Deckung kommen“ wird wohl nicht mehr lange dauern. Es mehren sich die Anzeichen, dass ein System ähnlich wie demnächst bei der comdirect kommen soll. Siehe aktuelle Diskussion bei vielfliegertreff.de .

Falls ich mich richtig an den entsprechenden Thread in der „comdirect community“ von inzwischen 138 Seiten erinnere:

Die Visa Debit erlaubt das dreimalige kostenfreie Abheben an beliebigen Geldautomaten weltweit, hat aber ein Fremdwährungsentgelt von 1.75%.

Die Visa Credit hat zukünftig kein Fremdwährungsentgelt mehr, aber dafür will die Bank Gebühren für das Abheben sehen. Und beim Bezahlen mit Karte? Ach, verdammt, ich hab’s vergessen, bin halt kein Kreditkartologe.

Und weil dem so ist, nutze ich die Genial Card der Hanseatic Bank und habe eine Barclay als Backup. Beide ohne Auslandsentgelt oder Gebühren beim Geldabheben, bei mir vielleicht drei mal pro _Jahr_.

Die Comdirect Visa Debit landet in der Schublade, die Credit ist gekündigt.

Somit bleibt nur noch die Girocard der Comdirect in der Geldbörse, zusammen mit der Genial Card.

Der Kontoauszug ist weiterhin schön aufgeräumt, die Abhängigkeit von nur einer Bank ist etwas verringert.

Keep it simple, stupid.

Ja, ich kann mir vorstellen, dass die Anbieter von reinen kostenlosen Kreditkarten wieder mehr Aufwind bekommen. Das war ja die Jahre davor rückgängig, weil die girokontoführenden Banken ihre Kreditkarten so attraktiv machten, was nun Stück für Stück zurückgenommen wird.

Hihi, ich hatte auf eigenen Wunsch eine Prepaid-Kreditkarte aus Zeiten, wo ich für eine echte Credit noch zu ängstlich war. Von der hatte ich vor kurzem aufgrund eines technischen Defekt (NFC kaputt) eine kostenlose Ersatzkarte bekommen. Prepaidkarten bleiben laut FAQs weiterhin ohne Grundgebühr und werden nach Ablauf nur nicht mehr erneuert. Ich kann also weltweit die schwarze Prepaidkarte kostenlos zum Bezahlen nutzen und die gelbe Debitkarte zum dreimaligen kostenlosen Abheben weltweit. Für mich keine 1,90 € im Monat Dank meiner damaligen German Angst 😉

Mir erschließt sich der Sinn der neuen Karte nicht wirklich.

Falls jemand im Ausland Geld abheben möchte, wird man sich sowieso eine echte (kostenlose) Kreditkarte holen.

Und zur Nutzung im Inland kann ich auch weiterhin die Girocard der Comdirect verwenden.

Ich könnte mir aber vorstellen, dass die Girocard irgendwann zugunsten der neuen Karte wegfällt…

Wenn ich es richtig im Kopf habe, wird bei Neukunden nur noch die Visa Debit ausgestellt und die Girocard erst auf Nachfrage aus Eigeninitiative beim Kundenservice.

Ich bin auch der Meinung, dass die Visa und Mastercard Debitkarten den V-Pay, Maestro und Girocards den Rang auf kurz oder lang ablaufen werden.

Wenn die bundesweite Akzeptanz in Deutschland passen würde, würde es mich auch nicht stören.

Da Sparkassen und Volksbanken allerdings als Platzhirsche an den Girocards festhalten, wird es wohl noch eine Weile dauern, bis auch jedes kleine Geschäft Kreditkarten akzeptiert.

Bei der Visa-Debit kannst du an jedem ATM 3mal im Monat kostenlos (ggf. Automatenbetreibergebühr) abheben. Bei der CoDi Girocard bist für eine kostenlose Abhebung auf einen Cash-Pool ATM angewiesen.

Das Girokonto, sowie die Karten der Comdirect machen schon einen guten Eindruck.

So wie die ING setzt die Comdirect auf VISA debit.

Die DKB testet ja bekanntlich auch schon eine VISA debit Karte und es wird nur eine Frage der Zeit sein, wann die DKB diese einführen wird.

Meiner Meinung nach werden die Debit Karten von VISA und MASTERCARD die Girocard ersetzen.

VISA und MASTERCARD unterstützen Google- und Applepay, sowie die Zahlungen im Internet sind damit möglich.

Die gute Girocard punktet eigentlich nur in Sachen Akzeptanz in Deutschland für die Kartenzahlung. Diese kann natürlich nur mit der Karte selber getätigt werden.

Das mobile Zahlen mit der Girocard wird nicht von allen Banken unterstützt.

Da ist die Deutsche Kreditwirtschaft so wie die Bundesregierung in der Corona Test- und Impfstrategie: Schwerfällig.

Dadurch kann ich mir vorstellen, das die Direktbanken auf kurz oder lang die Girocard nur noch optional oder ganz aus ihrem Portfolio nehmen werden.

Die N26 hat ja bei ihrem Standartkonto die physische debit MASTERCARD auch entfernt. Diese gibt es jetzt nur noch optional für €10,-

Ich nutze, unabhängig von der Bank, die GenialCard und die Advanzia außerhalb von.de. Innerhalb von .de nutze ich, am POS, nur die Girocard. Einfach. Gut. Kostengünstig. Girocard = Wertschöpfung in .de.

Nüchtern betrachtet ist es für mich als selbstständiger erst mal weniger finanzieller Spielraum ohne die Visa Kreditkarte. Zum Glück habe ich noch die Barclaycard als Backup. Die neue comdirect Visa Debitkarte werde ich aber allenfalls als Backup aktivieren.

Ich spiele aktuell mit der vivid.money Debitkarte und finde das ganze auch nicht schlecht. Man bekommt beliebig viele Konten mit eigener IBAN (pockets). Auch virtuelle Debitkarten sind möglich. Das cashback Programm sieht auch nicht ganz uninteressant aus.

Hallo, muss man eigentlich die alte Visa Credit selbst kündigen oder läuft diese automatisch aus, sobald die neue Visa Debit aktiviert ist?

Hallo,

die musst Du selbst kündigen, geht im Online Banking problemlos.

Gruß

Michael

Hallo Michael,

Kannst du sagen wo? Ich habe die Möglichkeit im Online-Banking nicht gefunden. Kann maximal die Karte sperren lassen, aber nicht kündigen.

Danke.

Ich konnte die Visa Credit schon fast „formlos“ über das Kontaktformular unter Angabe der Kartennummer und Terminierung „zum nächstmöglichen Zeitpunkt“ kündigen.

Einen Tag später bekam ich die Bestätigung per Mail und und noch einen Tag später war sie schon aus der Bankingübersicht verschwunden.

Danke. Habe nochmal alles durchsucht und den direkten Weg gefunden.

Über Verwaltung–>Meine Daten–>Konto/Depot kündigen, lässt sich die Kretditkarte direkt kündigen.

Hallo,

ja, genau dort kann man die Kreditkarte kündigen. Sie verschwindet dann nach wenigen Tagen aus der Übersicht.

Beste Grüße

Michael

Ich bin auch der Meinung, dass man versucht, die Debit Karte als Wunderkarte mit Vorteilen zu verkaufen, aber in Wirklichkeit nur die internen Kosten der Bank senken möchte. Man bekommt jetzt eben keine Kreditkartenlinie mehr, die Ausgaben werden zusammengeschmissen. 1,90 im Monat kommt den örtlichen Banken mit den Gebühren sehr nahe, wenn man bedenkt, dass das nur der „Einstiegspreis“ ist. Ich will nicht wissen, wie lange es bis zur nächsten Preiserhöhung dauert. Verdächtig, ob da der Einfluss von der Commerzbank eine Rolle gespielt hat? Jedenfalls gibt es auch viele Berichte im Internet, die über Akzeptanzprobleme mit Debit Karten schreiben. Ich finde es schade, dass in diesem Artikel darauf nicht eingegangen wird, dass die DEBIT Karte eben für viele eine Verschlechterung ist. Dieser Schritt der comdirect wird jetzt Kreditkartenfirmen und Startup Banken fördern. Startup Banken haben zwar oft auch nur eine Debit, dafür bieten diese aber mehr Funktionen an. Sobald dann eine neue Bank erkannt hat, dass in Deutschland der Kundenservice großgeschrieben wird, wird es hier auf jedenfall ein Umdenken der Nutzer geben.

Definitiv Einfluss der Commerzbank! Habe mich schon gefragt wann die comdirect kaputt optimiert wird für maximalen Profit.

Rein Glück habe ich meine alte Mastercard von der Norisbank noch. Die ist eine echte Kreditkarte.

Das größte Problem mit Debitkarten meines Achtens ist die Nicht-Akzeptanz im Ausland bei den Autovermietern. Die wollen meistens eine „Echte“ sehen.

Ich habe mich dieser Tage aufgrund der Bewegungen bei der comdirect entschieden, das Depot dort als erste Maßnahme aufzulösen, um mich von der comdirect unabhängig zu machen und dem System Commerzbank kein Geld mehr in den Rachen zu schütten. Das Girokonto läuft jetzt zwar noch weiter, aber eine Kündigung in den nächsten zwei Jahren ist für mich so gut wie sicher. Wahrscheinlich auch, weil sich die Konditionen bis dahin noch einmal verschlechtert haben werden.

Ich hoffe, dass die DKB hier nicht nachzieht, sonst fühle ich mich als smarter Bankkunde bald heimatlos.

Hallo Ludolf,

was waren die genauen Gründe, dass Du das Depot gekündigt hast?

Von einer Verschlechterung der Konditionen für das Depot habe ich in den letzten Monaten nichts gehört, man braucht eine Sparplanausführung pro Quartal für ein kostenloses Depot.

Oder habe ich etwas verpasst?

Danke und Gruß

Michael

Ein Sparplan im Quartal reicht nicht mehr. Zukünftig ist ein Sparplan pro Monat gefordert.

Auch nur für das Depot? Wo wurde das kommuniziert?

Die Frage bezog sich nicht auf das Girokonto.

Ja stimmt, mein Fehler. Die Kündigung des Depot bewirkt keine Kostenersparnis, wenn ein Girokonto vorhanden ist und weiter geführt wird.

Hallo Herr Banks,

spannender Artikel! Jetzt, wo immer mehr Banken ihre Kreditkarten aufgeben und auf Debitkarten umstellen, würde mich mal ein Artikel zur Hanseatic Genial-Card interessieren. Haben Sie die Karte bereits in Ihrem Kartenfundus? Sie scheint mir ob der kostenlosen Bargeldabhebung und der Lastschrift die bessere Alternative zur gebührenfrei MasterCard.

Viele Grüße

Gundel

Hallo,

eine Vorstellung dieser Karte würde mich auch interessieren! Die Visa von Barclaycard sollte inzwischen jeder smarte Bankkunde kennen, aber wie steht es neben der Genial-Card mit der Deutschland Kreditkarte Visa Classic? Ist diese Karte auf dem Portal überhaupt bekannt? Habe hier noch nie etwas von ihr gelesen.

Die Deutschland-Card ist praktisch die GenialCard. Sie wird auch von der Hanseatic Bank ausgegeben und hat identische Konditionen bis auf einen höheren Zinssatz. Deswegen kann man momentan praktisch sagen DeutschlandCard = GenialCard

Hallo Lars,

meinst Du hier den Sollzinssatz bzw. Effektiven Jahreszins bei Nutzung von Teilzahlung?

Hast Du schon Erfahrungen mit der GenialCard?

Danke und Gruß

Michael

Hallo,

Ja den meine ich. Der ist bei der DeutschlandCard ~ 2% höher als bei der GenialCard. Da man die Teilzahlungsfunktion aber nicht nutzen sollte und ich das auch nicht tue, sind die Karten praktisch identisch.

Ich verwende die GenialCard als meine zweite Kreditkarte neben der DKB-VISA. Ich habe sie mir ursprünglich geholt, um den 50€ Mindestabhebebetrag bei der DKB zu umgehen, da ich generell nur sehr selten (alle 2-3 Monate) Bargeld abheben und dann auch nur 10-20€. Ich verwende sie aber auch zum Zahlen für andere Dinge im Wechsel mit der DKB-VISA, da die DKB mir als Student noch keinen so hohen Kreditrahmen einräumt.

Grüße

Für mich sieht der ganze VISA Debit Kartenrausch nicht so aus das dieses zu 100% der Comdirect oder Commerzbank angelastet werden kann. Das Problem ist aus meiner Sicht einzig oder zumindest größtenteils dem VISA Konzern geschuldet. VISA wittert hier das ganz große Geschäft, merkt man ja schon daran das die meisten Banken immer die VISA Karte als kostenlose Karte in der Vergangenheit ausgegeben haben die Master Card gab meistens nur gegen Gebühr. V-Pay ist auch ein Produkt von VISA um Kunden an VISA zu binden und nicht an Maestro. Mit Apple Pay und Google Pay zum Kontaktloses bezahlen wird der Kunde noch mehr an VISA / Master Card gebunden. Damit wird zukünftig dann das Bargeld abgeschafft. Somit sind Banken nicht mehr zwingend notwendig, sondern Konzerne wie VISA oder Master Card übernehmen die täglichen Bankgeschäfte. Das Ganze ohne die üblichen Zwangsregulierungen die für Banken gelten.

Moin und schönen Sonntag euch,

das Kartendesign der Comdirect sieht wirklich gut aus.

Zur Zeit kann ich sagen das die N26 (Standardkarte), Sparkasse-, Amazon-, Comdirekt- & DKB Kreditkarten, eine Prägung besitzen. Bitwala hat auch schon ein schlichte Front und die Daten auf der Rückseite stehen.

Muss mich jetzt nur noch darum kümmern die Comdirct Kreditkarte zu kündigen , benutze die Karten von der Comdirect nicht und da wären auch 1,90€ rausgeschmissen Geld.

Liebe Grüße

Pierre

Werden nicht im Mai Gebühren für das Girokonto eingeführt? Dann ist das Konto nicht mehr kostenlos!

Bitte um Bestätigung der Aussage das ehemalige Comdirect-Girokonten weiterhin kostenlos bleiben.

Ab 01.05.2021 gelten die neuen Konditionen auch für Bestandskunden.

Richard hat den Irrtum bereits in den Kommentaren widerrufen.

Ich bin Student unter 28, womit das Girokonto für mich erst einmal kostenlos bleibt. Schade finde ich, dass man bezüglich der VISA-Kreditkarte nicht ein ähnliches Angebot für diese Altersgruppe macht. Die häufig genutzte Kreditkarte muss ich somit nun leider trotzdem kündigen. Von Debitkarten bin ich ehrlicherweise kein Fan, da ich – wie oben bereits von anderen beschrieben – die separate Abbuchung zwecks Übersichtlichkeit sehr schätze. Das wäre ja so, als würde man auch das Depot über das Girokonto abrechnen. 🙂

Die Orientierung geht nun auch bei mir zu eigenständigen Kreditkarten; vor allem die barclaycard habe ich ins Auge gefasst. Ich würde mich über einen aktuellen Vergleich aller solcher Kreditkarten freuen!

Hallo,

bei der DKB Bank kann man mit der Visa Karte als Aktivkunde weltweit kostenlos Geld abheben.Was kostet das Abheben in Deutschland mit der V Pay Karte der DKB Bank.

Ich empfehle auch in Deutschland die DKB-VISA Card zu verwenden. Auch im Inland ist Bargeld abheben kostenlos (exkl. evtl. Automatenbetreibergebühr). Hebst du Bargeld mit der V-Pay Girocard ab, kostet es dich knapp 10€.

Zum Bargeld abheben in Deutschland mit der VPay-Karte der DKB: Ist seitens der DKB auch kostenlos (siehe Seite 3 des PLVZ) – ABER: Da die DKB in keinem deutschen Geldautomatenverbund Mitglied ist, wird beim Verwenden der VPay-Karte am deutschen GAA jeweils der Automatenbetreiber ein direktes Kundenentgelt verlangen. Die jeweilige Höhe der Gebühr wird am Bildschirm vor dem Abschluss der Transaktion angezeigt (man kann dann noch abbrechen). Geschätzte Betragshöhe (ohne Gewähr) ca. 3 bis 6 Euro.

Daher hat Alex Recht: Besser die VISA-Card verwenden – da muss man nicht überlegen, da immer kostenlos.

Zu bedenken ist, dass diese neue Visa Debit Karte bei Zahlungen im deutschen Supermarkt (usw.) nicht kontaktlos eingesetzt werden kann! Das habe ich heute ausprobiert und war erschrocken, als ich die Karte einschieben und auf dem schmierigen Tastenfeld meine PIN eingeben musste (Wie war das mit Corona?!)

Zum anderen ist es aus Datenschutzsicht bedenklich, wenn darueber hinaus auch noch mein vollstaendiger Name auf dem Geraet erscheint, was jeder lesen kann …! Fuer mich ein NOGO fuer diese Karte.

Beim ersten Punkt liegt es vielleicht an der Erstbenutzung, dass die Karte beim ersten Mal durch die PIN freigegeben werden muss. Grundsätzlich sind die neuen Karten „wireless“. Das Symbol dafür befindet sich auf der Rückseite der Karte.

Es steht in dem Begleitschreiben, das mit der Karte kommt: „Um die Kontaktlos-Bezahlfunktion zu aktivieren stecken Sie bei der 1. Bezahlung Ihre Bankkarte in das Lesegerät.“

Wenn die Karte noch nicht durch „einstecken“ genutzt wurde ist es keine Fehlfunktion wenn kontaktlos nicht funktioniert.

Was unterscheidet sich die Comdirect VPAY Karte von der Visa Debit Karte bei Comdirect und dann haben sie auch Visa credit (was klar ist)

Ich bitte um euere Hilfe.

Danke

Amin

Es gibt zur Einführung der Visa-Debit-Karte im Comdirect-Forum mehrere zum Teil umfangreichen Threads. Da werden u.a. genau diese Fragen behandelt. Hier der Link, bitte entsprechende Beiträge selbst raussuchen:

https://community.comdirect.de/t5/Konto-Depot-Karte/bd-p/KontoKarte

Auch wenn man bei der CoDi die offizielle Hilfe (FAQ) durchsucht, findet man aussagekräftige Artikel, z.B. diese hier:

https://www.comdirect.de/faq/bankkarte

https://www.comdirect.de/faq/unterschied-visakarten

Nichts für ungut, aber das ist alles so viel Text, dass es im Rahmen der Kommentare hier zu viel wäre, das alles nochmal aufzuschreiben.

Hat hier schon jemand mit der neuen (gelben) Comdirect-Visa-Debitkarte Erfahrungen mit mehrfachen kontaktlosen Zahlungen?

Bei Girocards ist es ja so, dass streng nach spätestens 5 kontaktlosen Zahlungen ohne PIN einmal gesteckt gezahlt werden muss, um weitere kontaktlose Zahlungen ohne PIN freizuschalten. Bei meinen VISA-Karten (z.B. Barclaycard, Santander 1+) hingegen kann ich auch deutlich mehr kontaktlose Zahlungen ohne PIN-Eingabe hintereinander ausführen (unter 50€ je Zahlung natürlich), ohne dass ich zum Stecken oder zur kontaktlosen Zahlung mit PIN aufgefordert werde.

Gemäß Hilfeseiten der Comdirect soll sich die neue gelbe VISA-Debitkarte angeblich auch so verhalten, dass nach spätestens 5 kontaktlosen Zahlungen ohne PIN einmal gesteckt gezahlt werden muss, um weitere kontaktlose Zahlungen ohne PIN freizuschalten. Kann das vielleicht jemand bestätigen (oder verneinen)? Ich überlege mir nämlich zu meinem CoDi-Verrechnungskonto ein Girokonto dazu zu holen.