Die DKB-Kreditkarte könnte Ihre neue Lieblingskarte werden :) Warum?

Als DKB-Kunde erhalten neben der völlig kostenlosen DKB-Kreditkarte eines von Deutschlands besten Girokonten, eine kostenlose Girocard und Optionen auf weitere nützliche Bankdienstleistungen.

Für Sie heißt das künftig:

-

Keine Gebühren für Kreditkarte + Girocard

In den vergangenen Monaten haben viele Banken Gebühren für alle Arten von Karten, die an ein Girokonto angeschlossen sind, erhöht oder eingeführt! Beide DKB-Karten bleiben auch künftig definitiv kostenfrei!

Keine Kontoführungsgebühren

Ebenso haben so viele Banken bei Kontoführungsgebühren zugeschlagen, dass es einer Seltenheit gleichkommt, wenn eine Bank für die nächsten Jahre sagt: bedingungslos kostenlos!Für Schnell-Entscheider ► www.dkb.de (Info- und Kontoeröffnungsseite der Bank)

Keine Gebühren für Abhebungen bei Fremdbanken

Heben Sie künftig weltweit kostenlos Bargeld ab. Die DKB wird Ihnen dafür niemals eine Gebühr berechnen. Details siehe im Verlauf des Artikels.

Kein Auslandseinsatzentgelt bei Zahlungen in Fremdwährung

Ein Punkt, der von vielen übersehen wird: Auf Auslandsreisen kassieren andere Banken bis zu 3 % an Gebühren bei jeder Zahlung oder Abhebung in anderer Währung.

Notfallkarte und/oder Notfallgeld

Geht die Kreditkarte kaputt, bekommen Sie von den meisten Banken eine Ersatzkarte kostenlos an Ihre Heimatadresse gesendet. Das ist ein Problem, wenn Sie auf Reisen sind. Die DKB stellt Ihnen innerhalb von 48 Stunden kostenlos eine Notfall-Kreditkarte oder Notfall-Geld oder beides zur Verfügung. Kosten? Keine! Wert? Oft reiserettend!

Vergünstigte Kredite

Ebenfalls ein Punkt, den viele nicht kennen: DKB-Girokontokunden haben nicht nur bessere Chancen auf einen Ratenkredit bzw. eine Immobilienfinanzierung, sie erhalten als Bestandskunden sogar einen besseren Zinssatz!

Rund um die Uhr für Sie da

Schluss mit: „Wenden Sie sich innerhalb der Öffnungszeiten an Ihre Filiale.“ Die DKB ist rund um die Uhr telefonisch für Sie da. Auch an Weihnachten.

Für Schnell-Entscheider ► www.dkb.de (Info- und Kontoeröffnungsseite der Bank)

Wirklich lebensverändernd?

Ich weiß, für einige klingt meine Überschrift plakativ. Manche werden sich vielleicht sogar an den Bild-Zeitungsstil erinnert fühlen.

Aber tatsächlich hat die DKB großen Anteil daran gehabt, mein Finanzleben zu verändern.

Nachdem ich schon viele Jahre DKB-Kunde bin, bin ich heutzutage nicht mehr bereit, hohe Gebühren zu zahlen für Dinge, die Banken sowieso erbringen müssen oder die Banken nur ein paar Cent kosten!

Wahre Worte

Ich bin auch nicht mehr bereit, mich vertrösten zu lassen nach dem Motto:

„Ja, wenn Sie eine Kreditkarte haben möchten, dann müssen Sie erst mal …“

Oh, diesen Satz habe ich oft gehört. Erst im letzten Jahr bei einem Produkttest wieder!

Oder:

„Wenden Sie sich an Frau oder Herr so und so, wenn die Person nächste Woche wieder da ist!“

Mit der DKB bin ich banktechnisch wesentlich mündiger geworden, weil die Bank mir alles zur Verfügung stellt, was ich brauche – ohne mir etwas zu verkaufen!

Im Übrigen habe ich Sparkasse-Mitarbeiter kennenlernen dürfen, die ihre Kunden für finanziell bekloppt halten und sich deswegen anmaßen, deren finanzielle Entscheidungen zu lenken.

Ich sage: Die halten sie bewusst „unmündig“, um mit ihnen machen zu können, was sie wollen!

Die Wahrheit ist: Die DKB ist sehr mehr als 12 Jahren meine absolute Lieblingsbank und ich schreibe mir an einigen Tagen beinahe die Finger wund, damit smarte Bankkunden wie Sie auf unserem Spezial-Portal die besten Anleitungen bekommen und somit nicht nur erkennen, welches Potenzial in einem Konto- und Kartenwechsel steckt, sondern gleich den Fahrplan haben, Schritt für Schritt alles richtig umzusetzen.

Um es Ihnen noch leichter zu machen, habe ich einen Videokurs entwickelt, in den Sie selektiv in Kapitel für Kapitel einsteigen können, um sich genau das Wissen über die optimale Funktionsweise von Bank, Konto und Karten herauszuholen, was Sie gerade brauchen. Mehr dazu am Ende dieser Seite.

Hier geht es zur DKB-Kreditkarte ► www.dkb.de (Info- und Kontoeröffnungsseite der Bank)

Was die DKB-Kreditkarte für Sie tun kann

Kurz gesagt:

- Zinsen sparen

- Gebühren sparen

- im Verlustfall schnell ersetzt sein.

Allein diese banale Aufstellung ist mehr als bei 90 Prozent aller auf dem deutschen Markt verfügbaren Kreditkarten. Schauen wir uns die Details an, um das verborgene, vollständige Potenzial zu erkennen.

Beweis Nr. 1: Sie sparen Zinsen

Bei der DKB Visa Card handelt es sich um eine echte Kreditkarte.

Das heißt: Neben dem Girokonto bekommen Sie ein separates Kreditkartenkonto mit einer eigenen (zusätzlichen) Kreditlinie zur Verfügung gestellt.

Alle Umsätze der Kreditkarte – Kartenzahlungen sowie Bargeldabhebungen (!) – werden bis zu einem Monat zinsfrei auf dem Kreditkartenkonto gesammelt. Erst kurz vor dem Monatswechsel erfolgt ein automatischer Ausgleich mit dem Girokonto.

Mal angenommen, Sie sind durchschnittlich mit 2.000 Euro im Minus und müssten dafür 10 Prozent Kreditzinsen zahlen. Würden Sie Ihre Ausgaben über die DKB-Kreditkarte laufen lassen (ja, auch Barabhebungen wären möglich), dann wäre das eine Ersparnis von 200 Euro pro Jahr. Jedes Jahr!

Natürlich ist das eine Milchmädchen-Rechnung, aber viele Leute unterschätzen die Auswirkungen von Kreditzinsen, wie Studien immer wieder zeigen!

Aus Sicht des Kunden ist es clever, hauptsächlich mit der Kreditkarte zu zahlen. Übrigens: Bargeldabhebungen sind ebenfalls bis zur monatlichen Verrechnung zinsfrei. Das ist wie ein kostenloser Kredit!

Lust, Ihr Zahlungsverhalten zu verändern?

Fakten und Funktionsweise:

DKB-Kunden erhalten:

- Kreditkarte mit separatem Kreditkartenkonto

Kreditlinie je nach Bonität bis 15.000 Euro möglich - Girokonto mit Girocard

Disporahmen je nach Bonität bis 15.000 Euro möglich

Umsätze mit der Girokarte werden sofort vom Girokonto abgebucht. Befindet sich das Girokonto im Dispo, werden Kreditzinsen berechnet.

Umsätze über die Kreditkarte laufen auf dem Kreditkartekonto ins Minus.

Auf dem Kreditkartenkonto fallen niemals Kreditzinsen an. Das ist ein ganz wichtiger Unterschied zu den vielen Kreditkartenfirmen, die teilweise dafür verantwortlich sind, dass sich Menschen vor hohen Kreditkartenzinsen fürchten!

Unterschied zu Kreditkartenfirmen:

Es fallen niemals Kreditzinsen an!

Weist das Kreditkartenkonto zum Abrechnungstermin einen negativen Kontostand aus, wird es automatisch mit dem Girokonto ausgeglichen.

Befindet sich auf dem Girokonto genügend Guthaben, fällt überhaupt kein einziger Cent Zinsen an.

Sollte das Girokonto mit der automatisierten Umbuchung ins Minus rutschen, werden lediglich die günstigen Dispozinsen berechnet. Diese sind zwei bis drei Mal günstiger als die Zinsen bei reinen Kreditkartengesellschaften!

Können wir den Punkt, dass Sie mit der DKB-Kreditkarte Zinsen sparen, abhaken?

Beweis Nr. 2: Sie sparen Gebühren

Mit der DKB-Kreditkarte sparen Sie jede Menge Gebühren. Die Hauptersparnisse sind:

- Abhebegebühren an Fremdautomaten

Das Abheben von Bargeld an Fremdautomaten ist über die Kreditkarte seitens der DKB kostenlos. Das gilt weltweit für alle Geldautomaten, die Visa Cards akzeptieren. - Fremdwährungsgebühren

Üblicherweise berechnen Banken ein Auslandseinsatzentgelt bei Kartenzahlung oder Bargeldabhebung in einer anderen Währung als Euro. Barclaycard nimmt dafür 1,99 Prozent vom Kartenumsatz. Bei der DKB sind es 0,0 Prozent.

Wie das Abheben von Bargeld und die Auslandsnutzung im Detail funktionieren, schauen wir uns tiefer auf dieser Seite an. An dieser Stelle genügt uns der Fakt, dass die DKB Ihnen wichtige Dienstleistungen kostenlos zur Verfügung stellt, bei denen andere Banken – teils erhebliche – Gebühren in Rechnung stellen.

Beweis Nr. 3: Im Verlustfall schnell ersetzt

Ob gestohlen oder nur verloren – ist die Kreditkarte weg, steht man oft vor einem Problem. Besonders wenn man sich auf Reise oder Auslandsaufenthalt befindet.

Die meisten Banken versenden die Ersatzkarte nämlich nur an die hinterlegte Heimatadresse.

Aber was nutzt Ihnen das? Natürlich können Sie jemanden beauftragen, Ihren Briefkasten zu leeren und die Karte an Ihren Aufenthaltsort zu versenden. Doch wie lange dauert das? In den meisten Fällen zu lange.

Die DKB hilft ihren Kunden nicht nur mit dem Versand einer neuen DKB Visa Card per Kurier ins Ausland, es besteht sogar die Möglichkeit, innerhalb von 48 Stunden eine Visa-Notfallkarte bzw. Notfallgeld in bar zu bekommen.

Was wäre Ihnen so ein Service im Notfall wert?

Bei einer anderen großen Bank kostet der Service 150 bzw. 180 Euro pro Fall. Nicht aber für Sie, wenn Sie Aktiv-Kunde der DKB sind. Das sind alle Neukunden der Bank ein ganzes Jahr lang und anschließend, wenn sie das Konto regelmäßig nutzen. Das misst die Bank an einem monatlichen Geldeingang von 700 Euro. Das trifft schätzungsweise auf 87 Prozent unser angemeldeten Leser zu.

Notfall-Service ist kostenlos!

Und damit noch ein weiterer Beleg zu Beweis Nr. 2, dass man mit der DKB-Kreditkarte Gebühren spart!

In unserem Youtube-Kanal finden Sie einen Clip, in dem ich davon berichte, dass die DKB den mit Abstand besten Notfallservice hat.

Hier geht es zur DKB-Kreditkarte ► www.dkb.de (Info- und Kontoeröffnungsseite der Bank)

Kartennutzung in Deutschland

Gebührenfrei Bargeld abheben

Die beliebteste Funktion ist das Abheben von Bargeld an Fremdautomaten. Es gibt Leute, die haben das DKB-Konto nur eröffnet, weil sie

- es leid waren, ständig einen passenden Geldautomaten zu suchen und deswegen bei Zeit- und Fahrkosten draufgezahlt zu haben, oder

- keine Lust mehr auf die Abhebegebühren bei Fremdbanken hatten.

Mit der Kreditkarte der DKB können Sie pro Tag 50 bis 1.000 Euro am Automaten abheben.

Mehrmalige Abhebungen am Tag sind möglich. Die anfallenden Gebühren übernimmt automatisch die DKB für Sie.

Lassen Sie sich bitte nicht von den aufgeklebten Hinweisschildern der Sparkasse täuschen, die aussagen, dass man dort 4,50 Euro Abhebegebühr entrichten müsse. Tatsächlich gehen nach einem Kontowechsel viele ehemalige Sparkassenkunden weiterhin wie gewohnt zum Sparkassenautomaten, um Bargeld abzuheben.

Das dürfte im Übrigen die Sparkasse freuen, da sie mit jeder Abhebung eines Fremdkunden Geld verdient.

Damit uns diese genialen Konditionen möglichst lange unverändert erhalten bleiben, gehen Sie bitte verantwortungsvoll damit um.

Lassen Sie sich bitte nicht von den Gebührenhinweisen der Fremdautomaten verunsichern. Die Sparkasse bei mir vor Ort schreibt fairerweise hinzu: Ob und ggf. in welcher Höhe Ihre kartenausgebende Stelle ein Entgelt verlangt, können Sie dort erfragen.

Mit Karte zahlen

Kleinstbeträge bis 25 Euro können mit der DKB-Kreditkarte sogar kontaktlos bezahlt werden.

Das setzt sich zwar nach und nach bei immer mehr Kreditkarten durch, die DKB war hier aber eine der ersten größeren Banken, die diesen bequemen Service für ihre Kunden bereitstellen.

Kartenzahlungen müssen grundsätzlich mit der PIN bestätigt werden, was als wesentlich sicherer als das Unterschrift-Verfahren gilt, wie es bei der MasterCard meiner Raiffeisenbank immer noch Standard ist.

Auf der Vorderseite finden Sie die Kreditkartennummer und den Chip. Auf der Rückseite den CV-Code für Internet-Zahlungen sowie die Telefonnummer der Bank. Die Kontonummer findet sich aus Sicherheitsgründen nicht auf der Karte.

Dass alle Kartenumsätze bis zur monatlichen automatischen Verrechnung mit dem Girokonto zinsfrei auf dem Kreditkartenkonto gesammelt werden, haben Sie ja schon weiter oben erfahren.

Falls Sie an irgendeinen „Point of Sale“ kommen, bei dem eine Kreditkartenzahlung nicht akzeptiert wird, dann heben Sie einfach in der Nähe gebührenfrei Bargeld mit der Visa Card ab oder wechseln auf die DKB Girocard um. Sie sehen, mit der DKB sind Sie in allen Lagen bestens versorgt!

Hier geht es zur DKB-Kreditkarte ► www.dkb.de (Info- und Kontoeröffnungsseite der Bank)

Kartennutzung im Ausland

Es gab Zeiten, in denen die DKB intensiv Werbung für ihre Kreditkarte als „Reisekarte“ machte. Vielleicht ist das ein Grund, weswegen man sie auf so vielen Reiseblogs als Empfehlung findet.

Betrachtet man die harten Fakten, wird man nachvollziehen können, dass sie bei Reisenden so hoch im Kurs steht:

- kostenlose Kreditkarte

- kostenloses Geldabheben weltweit

- kostenloser Währungstausch (kein Auslandseinsatzentgelt)

- kostenlose Notfallkarte / Notfallbargeld

- Rund-um-die-Uhr-Kundenservice

Persönlich habe ich die DKB Visa Card bereits auf fünf Kontinenten eingesetzt. Obwohl ich immer wieder mal eine andere Kreditkarte für unsere Leser teste, ist nach wie vor die DKB meine liebste Karte unterwegs!

Erstattung des Auslandseinsatzentgelts

Auf das Abheben von Bargeld am Geldautomaten hat die DKB noch nie ein Auslandseinsatzentgelt berechnet. Das war schon immer kostenlos und ist es heute noch!

Bis zum 1.12.2016 gab es jedoch die Auslandsgebühr in Höhe von 1,75 Prozent bei Kartenzahlungen. Möglicherweise wurde diese wegen unseres Beitrags abgeschafft, in dem wir aufgezeigt haben, dass die Abschaffung für Bank und Kunde vorteilhaft wäre!

Technisch hat das die Bank auf die Schnelle so gelöst: Die 1,75 Prozent bei Kreditkartenzahlungen werden zuerst abgezogen, jedoch zum Ende des Monats auf das Girokonto erstattet:

Aktuell wird das Auslandseinsatzentgelt Zahlung für Zahlung erstattet. Das heißt, haben Sie viele Zahlungen im Fremdwährungsausland getätigt, haben Sie viele einzelne Erstattungsbuchungen. Wir sind schon mit der Bank im Gespräch, ob man das in eine einzige Buchung zusammenfassen kann, weil es für uns Bankkunden so übersichtlicher wäre. Aktualisierung erfolgt über Kommentarfunktion am Seitenende.

Hier geht es zur DKB-Kreditkarte ► www.dkb.de (Info- und Kontoeröffnungsseite der Bank)

Verwendung als …?

Ob und wie die DKB-Kreditkarte für Sie geeignet ist, dass dürfen Sie selbst entscheiden. Aus jahrelangen Community-Erfahrungen kann ich Ihnen aber sagen, für was unsere Leser die DKB nutzen:

- Reise-Kreditkarte

- Notfall-Kreditkarte (2. Kreditkarte neben dem Hauptkonto)

- Zweitkonto mit Kreditkarte

- Hauptkonto mit Kreditkarte

- Gemeinschaftskonto (zwei oder mehr Konto- und Karteninhaber möglich)

- Konto und Karte für Internetshopping

Hier geht es zur DKB-Kreditkarte ► www.dkb.de (Info- und Kontoeröffnungsseite der Bank)

Das sollten Sie auf jeden Fall vermeiden!

Leider kommt es immer wieder zur Ablehnung des Antrags auf Kontoeröffnung und Ausstellung der Kreditkarte, weil einige Leute den Online-Antrag unbedacht ausfüllen.

Damit das Ihnen nicht passiert, hier die drei häufigsten Fehler/Lösungen:

- Bitte Einkommen vollständig angeben

Das hat nichts mit Datenschutz oder Datensparsamkeit zu tun. Wie Sie oben gelesen haben, handelt es sich um eine echte Kreditkarte mit einer Kreditlinie. Das heißt, die Bank führt eine Einkommens- und Bonitätsprüfung automatisiert durch. Die Höhe des Einkommens ist wichtig. Zählen Sie deswegen alle Einkommensarten in einer Summe zusammen. Vergessen Sie keine Einkünfte. Azubis und Studenten vergessen nämlich oft, das Kindergeld hinzuzurechnen! - Bitte Tätigkeit richtig angeben

Die Beantragung einer Kreditlinie, das ist nun eben mal so bei einer Kreditkarte, ist zum Zeitpunkt von Arbeitslosigkeit ungeschickt. Solche Übergangsphasen gilt es geschickt zu managen. Beispielsweise sind Schüler in den Wochen zwischen Schulende und Studienbeginn bzw. auf einer Reisezeit und Erwachsene im Sabbatical nicht im klassischen Sinn arbeitslos. Tragen Sie die nächstliegende Tätigkeit ein. - Seien Sie höflich

In etwa 5 Prozent der Fälle erfolgt eine manuelle Bearbeitung des Kreditantrags – immer dann, wenn der Computer keine eindeutige Empfehlung zur Kundenaufnahme oder -ablehnung getroffen hat. Die Bank an sich ist daran interessiert, neue Kunden zu gewinnen. Deswegen kann es sein, dass ein Mitarbeiter sich bei Ihnen meldet und eine Frage hat oder um einen Nachweis bittet (in 95 % der Fälle müssen keine Nachweise eingereicht werden), beispielweise eine Gehalts- oder Studentenbescheinigung. Seien Sie dann bitte höflich. Es gab schon Ablehnungen des Kontoantrags, weil jemand frech geworden ist. Das ist doch ganz klar. Wer möchte schon so jemanden als Kunden haben, oder?

Ausführliche Tipps zur Kontoeröffnung finden Sie hier in einer Schritt-für-Schritt-Anleitung und hier sind die drei Fehler noch mal ausführlich besprochen. Nun wünsche ich Ihnen viel Erfolg mit dem Kartenantrag.

Bereit für die DKB-Kreditkarte?

Hier geht es zur DKB-Kreditkarte ► www.dkb.de (Info- und Kontoeröffnungsseite der Bank)

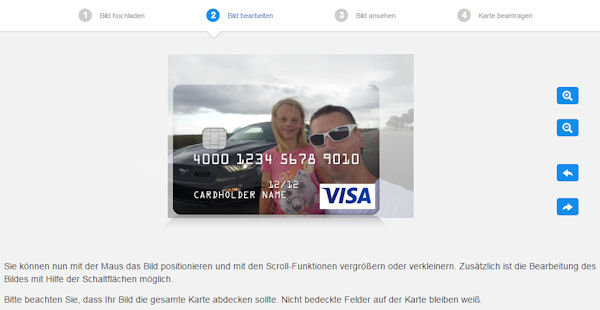

Eigenes Kreditkarten-Motiv gewünscht?

Wenn Sie neuer Kunde der DKB werden, bekommen Sie automatisch die DKB-Kreditkarte im klassischen und edlen Design zugesendet. Siehe oben!

Anschließend können Sie jederzeit und sooft Sie wollen eine neue Karte mit eigenem Motiv bestellen. Dazu laden Sie einfach ein Foto Ihrer Wahl hoch:

Was halten Sie beispielsweise von einem Urlaubsfoto? Familienfoto? Jahresziele? Oder einfach nur der schlichte grafische Hinweis auf der Karte, nicht zu viel Geld auszugeben? 😉

Falls Ihnen irgendwann das Design nicht mehr gefallen sollte, ändern Sie es einfach. Pro Prüfung des Bildes einschließlich Kartenproduktion und Versand berechnet die DKB 20 Euro. Sie entscheiden, ob es Ihnen das Wert ist.

Wichtig zu wissen: Die Kreditkartennummer und die PIN bleiben erhalten! Das Ablaufdatum ändert sich, da die Karten immer eine 5-jährige Laufzeit haben.

Kartennummer und PIN bleiben erhalten

Nach Kartenablauf bekommt man automatisch und kostenlos eine Kreditkarte im Standarddesign zugesendet. Soll es wieder ein Wunschmotiv sein, dann startet man den Prozess des Bilduploads neu.

“Jetzt DKB-Kreditkarte beantragen”

Schnellstart mit der DKB-Kreditkarte

Falls Sie sich im Laufe des Artikels entschieden haben, die Vorteile der DKB-Kreditkarte zu testen, beglückwünsche ich Sie zu Ihrer Entscheidung und gebe Ihnen gleich wichtige Tipps zum schnellen Start mit der DKB.

Kreditrahmen bekommen, einrichten und erhöhen

Kurz zu den Begrifflichkeiten:

- Der Kreditrahmen bzw. die Kreditlinie ist der Betrag, mit dem Sie mit der Karte ins Minus gehen können.

- Der Verfügungsrahmen ist der Betrag, den Sie mit der Karte noch ausgeben können. Dieser kann kleiner als die Kreditlinie sein (wenn Sie schon Zahlungen getätigt haben) oder größer (wenn Sie Geld auf das Kreditkartenkonto eingezahlt haben – dazu gleich mehr).

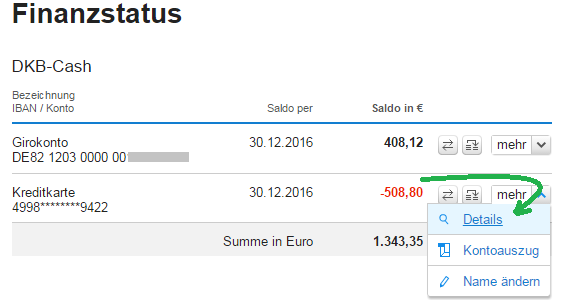

Mit der Kontoeröffnung erhalten Sie automatisch Ihre erste Kreditlinie als Dispo auf dem Girokonto und denselben Betrag nochmals als Kreditlinie auf der Visa Card. Im Online-Banking können Sie jederzeit den Betrag im Finanzstatus – das ist die erste Seite, auf die Sie nach dem Login gelangen – abfragen. Klicken Sie dazu einfach auf „Details“:

Bei Neukunden beträgt die erste Kreditlinie 100, 500 oder 1.000 Euro. Je nachdem welche Werte Sie bei der Einkommens- und Bonitätsprüfung erreicht haben. Kartenanträge aus dem Ausland erhalten grundsätzlich 100 Euro.

Bitte denken Sie daran, dass viele Banken überhaupt keine Kreditlinie einrichten, solange sie den Kunden nicht besser kennen!

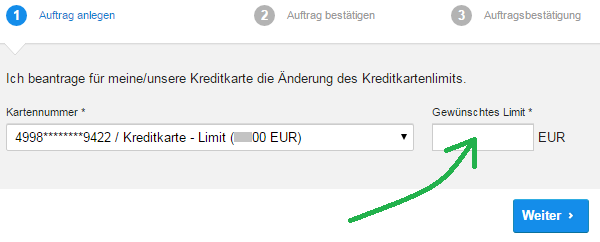

Nächster Schritt: Kreditlinie erhöhen

Dazu legen Sie einfach den Gehaltseingang auf die DKB. Gehaltszahlungen werden automatisch durch die Bank erkannt. In den meisten Fällen erhöht sich nach dem zweiten Gehaltseingang die Kreditlinie auf den zweifachen Betrag des Gehaltseingangs.

Wenn Ihnen das nicht genügt oder vielleicht sogar zu viel ist, können Sie jederzeit eine Erhöhung bzw. Absenkung der Kreditlinie im Online-Banking beantragen:

Alternative?

Nun kann es aber sein, dass Sie überhaupt keinen Gehaltseingang aufs DKB-Konto legen wollen … oder Sie wollen gleich die Vorteile der DKB Visa Card in einem größeren Umfang nutzen und haben keine Zeit, bis zur Erhöhung durch die Bank zu warten … Auch dafür gibt es eine Lösung!

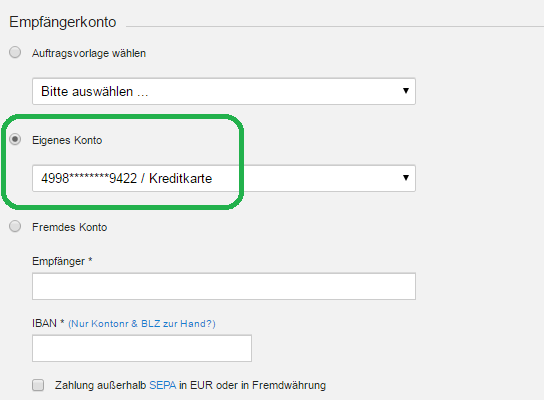

Verfügungsrahmen erhöhen

Der Verfügungsrahmen ist der tatsächliche Betrag, den Sie mit der Karte ausgeben können. Sie können ihn erhöhen, indem Sie Geld auf die Kreditkarte einzahlen. Das machen Sie am einfachsten per Umbuchung vom Girokonto auf das Kreditkartenkonto.

Alles Geld, welches Sie auf die Kreditkarte umgebucht haben, steht Ihnen zum Ausgeben zur Verfügung.

Der Verfügungsrahmen errechnet sich aus Kreditrahmen + Umbuchung. Beispielsweise haben Sie als Neukunde sofort einen Kreditrahmen von 500 Euro bekommen. Da eine Reise ansteht, auf der Sie die Kreditkarte zum kostenlosen Abheben von Bargeld sowie für gebührenfreie Kartenzahlungen verwenden möchten, wünschen Sie sich ein Limit von 2.500 Euro. Um das zu erreichen, buchen Sie einfach 2.000 Euro um.

Eine Umbuchung ist einfach eine interne Überweisung:

Auf weiteren Seiten dieses Spezial-Portals sehen Sie, wie man solche Umbuchungen automatisieren kann.

Ebenso empfehle ich Ihnen, sich für den kostenlosen DKB Videokurs anzumelden, um schnell und einfach sowie mit Unterstützung unserer Smarte-Bankkunden-Community die wichtigsten Tipps und Tricks zur DKB-Kreditkarte zu lernen!

Wie geht’s weiter?

- kostenlose DKB-Kreditkarte beantragen

Hier geht es zur DKB-Kreditkarte ► www.dkb.de (Direkteinstieg in den Online-Antrag) - für den kostenlosen DKB-Videokurs anmelden

Hier geht es zur Anmeldeseite

Mit der Anmeldung zum Videokurs erhalten Sie:

- via E-Mail den Link auf 20 Video-Lektionen

- und damit das Wichtigste aus 10 Jahren Erfahrung

- plus Zugang zu weiteren internen Seiten ✔

Das bedeutet für Sie: optimaler Konto- und Kartennutzen sowie teure Fehler vermeiden!

Beides erledigt?

In Sachen DKB-Kreditkarte erfolgt noch die Legitimierung. Das können Sie entweder klassisch per PostIdent erledigen oder per Webcam. Warten Sie dazu auf Nachricht der Bank in Ihrem E-Mail-Postfach.

Bis alle Konto- und Kartenunterlagen bei Ihnen eingetroffen sind, vergehen im Schnitt rund zwei Wochen.

In dieser Zeit können Sie sich im Videokurs bereits mit der Kreditkarte und weiteren DKB-Services vertraut machen oder weitere spannende Themen auf unserem Spezial-Portal entdecken.

Bildmaterial von Fotolia: iconshow (Geldlicht), vege (Uhr), Eisenhans (Einkaufswagen)

Vielen Dank, dass Sie dabei sind!

Auf Fragen via Kommentarfunktion antworten mein Team und ich gerne. Es ist Teil meines Lebens, smarten Bankkunden beim Eröffnen und cleveren Nutzen von coolen Bankprodukten zu helfen! Mehr über mich finden Sie hier.

Auch bei mir hat die Erstattung des Auslandseinsatzentgelts bereits stattgefunden. Und zwar auch fuer Verfuegungen mit der Zweitkarte, die auf meine Frau laeuft, aber mein Konto belastet.

Was ich vermisse bzw nicht gefunden habe: Gibt es eine Benachrichtigung per Mail wenn zB ein neuer Kontoauszug oä in der Postbox liegt?

Hallo,

ich habe vor kurzem das DKB Cash Girokonto neu eröffnet und eine Frage bzgl. der Visa Karte.

Wenn ich das richtig verstanden habe, erfolgt der Ausgleich von Zahlungen der Visa-Karte immer zum 22. jedes Monats über das Girokonto. Soweit so gut.

Wie verhält es sich jedoch dann, wenn die Visakarte nicht mit dem Girokonto ausgeglichen werden kann, weil dessen Guthaben (mit Dispo) hierzu nicht ausreicht? Wird dann die Karte gesperrt und entstehen dadurch unmittelbar Nachteile für mich oder fallen dort nur weitere Zinsen an?

Ein ähnliches fiktives Beispiel zur Frage in Verbindung mit einem Visa Tagegeldkonto wäre folgendes:

Girokontostand: 100 € (+500 € Dispo) = Verfügbarer Betrag 600 €

Visakontostand: -1000 € (zum 22.)

Visa Tagesgeld: 2000 €

Was passiert hier bei einer Abrechung der Visa zum 22.? Der Betrag vom Girokonto reicht nicht aus für des Ausgleich, jedoch aber das Tagesgeld. Wie verhält es sich in so einer Situation? Haben Sie damit schon mal eine Erfahrung gemacht?

Hallo Tobias,

der Ausgleich mit dem Girokonto findet in jedem Fall statt.

Falls nötig wird das Konto auch über den Dispo hinaus überzogen. In diesem Fall würde das Kreditkartenlimit auf Null gesetzt.

Selbst wenn Sie genügend Geld auf dem Tagesgeld-Konto haben, findet die Abrechnung der Kreditkarte nur über das Girokonto statt. Sie sollten dann selbstständig das Girokonto wieder mit dem Geld vom Tagesgeld-Konto ausgleichen.

Hallo,

ich verstehe nicht so ganz, ob das Abheben von Bargeld in Tschechien für mich mit der Visa-Karte der DKB kostenlos wäre. CZ gehört zum EWR, aber ich hebe ja eine Fremdwährung ab. Im Preisverzeichnis steht dazu 1,75% Auslandseinsatzentgelt…

Im ersten Jahr nach Kontoeröffnung und später, wenn man einen Geldeingang von 700 Euro pro Monat hat, gilt man bei der DKB als „Aktivkunde“. Für Aktivkunden sind alle Abhebungen von Bargeld im In- und Ausland seitens der DKB gebührenfrei. Auch ohne Auslandseinsatzentgelt.

Falls man nicht als Aktivkunde gilt, fallen die 1,75 % an. Gebühren wie zum Beispiel bei anderen Banken die pauschalen 5 Euro, gibt es bei der DKB auch für Passivkunden nicht.

Alles klar, vielen lieben Dank! 🙂

Hallo,

ich bin Student und Reise demnächst in die USA. Ich habe gehört das Hotels und Mietwagen Firmen entsprechende Beträge auf der Kreditkarte blocken. Kann ich umgehen das meine Kreditkarte unbrauchbar wird, indem ich Geld auf das Kreditkartenkonto überweise oder wird die Kreditkarte dann zu einer Art „Prepaid-Kreditkarte“ die z.B. viele Mietwagen Firmen nicht annehmen?

Die DKB Visa Card gilt immer als „credit card“ – egal wie überschaubar die eingeräumte Kreditlinie und egal wie hoch die Einzahlung von Guthaben ist. 🙂

gehört das nicht zur Consorsbank dir DKB ?

die haben auch eine Visa Hochgebrägt

Kostenlos und geht gut im Ausland war gerade in England konnte Gebührenfrei auser

am Flughafen Geld holen nur am Flughafen nehmen die Gebühren sonst alles frei . . .

MfG

Thomas Pillusch

Hallo Thomas,

könntest Du Dir – bitte – etwas Mühe geben, damit man den Sinn Deiner Mitteilung – eventuell – versteht?

Hallo Thomas,

nein, die Deutsche Kreditbank (DKB) ist eine hundertprozentige Tochter der Bayerischen Landesbank und gehört nicht zur Consorsbank.

VG Torsten

Hallo Jan,

ich vermute Du meinst die sogenannte „Pre-Authorization“ auf der Kreditkarte. Diese erfolgt regelmäßig beim Check-in im Hotel oder auch beim Fahrzeugvermieter. Ein bestimmter Betrag, der garantieren soll das Du später bezahlst, wird auf der Kreditkarte vorab authorisiert und für einen gewissen Zeitraum – meistens 28 Tage – geblockt. Über diesen Betrag kannst Du in der Regel nicht verfügen. Ein auf der Kreditkarte vereinbarter Verfügungsrahmen wird entsprechend reduziert. M.e. kannst Du durch Bareinzahlung auf die Karte den Verfügungsrahmen erhöhen. Bei Hotels kannst Du aber auch beim Check-out, nachdem Du die Rechnung bezahlt hast, die Pre-Authorization canceln lassen.

Gute Reise – Jens

Sehr schöne Erklärung und ein hervorragender Tipp zum Schluss, Danke! 🙂

Hallo, die CONSORS-Bank hat meine VISA-Card am 15.04.2017

zusammengerechnet/Abrechnung. Nun ist aber am 18.04.2017

noch eine Zahlung/Autobahngebühr angefallen…

Angeblich wegen der Feiertage erfolgt keine Abbuchung vom Cirokonto am 21/22.04.2017 sondern am 25.04.2017 und die

Autobahngebühr wird mit einbezogen. Dadurch kommt es zu einer „Erhöhung“ meiner Abbuchung.

Frage ist, hätte die „Autobahngebühr“ nicht mit angerechnet werden dürfen, da die VISA-Card (4 Wochenritmus) bereits abgerechnet/zusammengerechnet wurde?

mfG Walter MENTEL

Hallo, habe letzte Woche im April 2017 meine ersten positiven Erfahrungen als „Aktiv-Kunde“ der DKB mit der Rückerstattung des Auslandseinsatzes der VISA-Card (1.75 %) gemacht. Ich war eine Woche in Zürich, und dort fallen ja außerhalb des Euro-Bezahlraumes neben dem Umrechnungskurs (der übrigens bei VISA hervorragend ist) Auslandseinsatzgebühren von 1.75 % bei jedem Kauf im Geschäft oder Hotel an. Aber die wurden mir innerhalb von nur drei Tagen von der DKB wieder gutgeschrieben, ganz hervorragend, ein großes Lob an die DKB. Bin begeistert! Aktivkunde mit Rückerstattung dieser Gebühren wird man dann, wenn monatlich mindestens ein Betrag von 700 € auf dem DKB Girokonto eingeht. Dabei ist es egal, ob es sich um Gehalt oder andere Bareinzahlungen handelt. Was hinterher mit dem eingegangenen Betrag passiert, ist auch egal, ich hab es aber als kleines Dankeschön an die Bank immer 2 Wochen auf dem Girokonto liegenlassen und danach erst abgehoben. Also, meine ersten Erfahrungen mit Auslandseinsatz-Rückzahlung bei der DKB sehr positiv. Viele Grüße aus Köln von Ingo

Super, vielen Dank für das teilen dieser schönen Erfahrung hier!

Falls man eine Bestätigung benötigt, ob es sich bei einer Kreditkarte, wie die sehr gute DKB Visa, wirklich um eine „echte“ Kreditkarte handelt, so kann man dies über die BIN / IIN (Bank Identification Number / Issuer Identification Number) unabhängig prüfen.

Wird als Ergebnis einer Abfrage als „Card Type“ Credit zurückgegeben, handelt es sich um eine „echte“ Kreditkarte.

BIN / IIN sind die ersten sechs Stellen der Kreditkartennr., also bei der DKB Visa 474843.

Eine Abfrage ist bspw. über https://www.bincodes.com/bin-checker/ oder über https://binlist.net möglich.

Hallo Hill, hallo an alle,

meine BIN/IIN ist 499897 auf der DKB Visa Card. Bei der ersten von Dir angegebenen Internetseite wird mir komischerweise DEBIT angezeigt. Bei der anderen Internetseite aber CREDIT, wie es auch richtig sein müsste. Woran könnte das liegen? Ist ja schon etwas ungewöhnlich, oder?

Interessant, das dass Ergebnis Bayerische Landesbank (Mutterkonzern) lautet und nirgends die DKB auftaucht.

Hallo Tom,

bei der zweiten Seite binlist.net scheint seit gestern ein Fehler bei der Verarbeitung der Eingabe vorhanden zu sein. Wenn man über die API die Eingabe vornimmt, wird der Card Type auch korrekt erkannt: [Link entfernt]

Generell sind alle Daten zu einer BIN in einer Datenbank des jew. Webseitenbetreibers hinterlegt. Die Qualität der Daten hängt jedoch davon ab, dass Änderungen an den Daten dem Webseitenbetreiber mitgeteilt werden. Es sieht so aus, dass die Datenqualität bei der ersten Seite besser zu sein scheint. Vgl. die weiteren Angaben, wie Telefonnr. der herausgebenden Bank.

Hey, hey! Auf dieser Seite wollen wir uns nicht über Fehlermeldungen von irgendwelchen anderen Webseiten austauschen sondern über Ideen und Erfahrungen zur smarten Nutzung der DKB-Kreditkarte.

dann wird es Interessant wenn wir hier auch über andere Banken reden . . .

Wie hoch fällt denn diese Pre-Authorization in der Regel bei Hotelbuchungen oder Mietfahrzeugen im Ausland aus? Als Student hat meine DKB-Visa einen Kreditrahmen von 500€. Wenn da schon 3/4 durch die Pre-Authorization weggeblockt werden, kann man die Karte ja kaum mehr für andere Zahlungen einsetzen. Und ohne automatisierte Gehaltseingangs-Erkennung kann man normalerweise auch das Kreditkartenlimit nicht erhöhen. Es bleibt dann nur die Option, den Verfügungsrahmen der Visa durch Einzahlungen zu erhöhen, was dann wieder einer debit-ähnlichen Handhabung gleichkommt. Bei Kreditkarten mit dynamischen Limit hat man da mehr Luft.

Klar- nicht jeder ist Student und hat stattdessen bspw. mehrere tausend Euro Verfügungsrahmen- dann ist das alles natürlich kein Thema. Aber wenn man keine automatisierten Gehaltseingänge hat, wird man bei der Hotelzahlung wenig Freude haben, sofern man nicht vorher entsprechend Geld umgebucht hat bzw. „Guthaben auf seine KREDITkarte geladen hat“.

Das ist tatsächlich unterschiedlich und hängt vom Anbieter ab. Einem Anbieter reichen vielleicht 150 Euro, andere reservieren 300 Euro oder mehr. Vielleicht fragen Sie einfach bei der nächsten Kautionsbuchung, wie viel es ist.

Hallo Volker,

zum Thema Kaution für Mietwagen hier einen Link:

ww.mietwagen-radar.de/kaution-bei-sixt-europcar-co/

Wie das bei einer Hotelbuchung aussieht, weiß ich leider grade nicht.

Wünsche einen schönen Sonntag.

Olaf

Sorry, unser Chrome-Browser warnt uns vor Sicherheitsrisiken, deswegen haben wir den Link deaktiviert. Jeder kann auf eigene Verantwortung per copy&paste die Seite aufrufen.

Oh ja, das stimmt.

Sixt blockt den 3-Fachen Mietpreis zuzüglich Mehrwertsteuer, Ausnahmen sind Fahrzeuge der Luxusklasse, da wird je nach Modell 2.600,- bis 5.000,- € geblockt.

Im Ausland sollte man vorsichtig sein siehe:

https://www.test.de/Kreditkarte-Aergerliche-Abbuchungen-durch-Mietwagenfirmen-4801888-0/

Erfahrungsgemäß blocken die erstmal den gesamten Reisepreis. Und ab dem Anreisetag wird dieser fest verbucht.

Also bei Hotels von größeren Luxusketten (Ritz Carlton, Waldorf Astoria etc.) wurden bei mir im Euroraum bisher quasi ausnahmslos 150€ pro Nacht reserviert. Ich denke mal, dass es bei günstigeren Hotels dann entsprechend billiger sein wird und schätze auf ca. 100€ pro Nacht in 4Sterne und ca. 50-75€ pN in 3Sterne-Hotels, ohne es allerdings bestätigen zu können

Als Hotelier reserviere ich „frei nach Schnauze“ von der Karte, teilweise bis weit über 1000 Euro. Je nach Buchungsvolumen und Herkunftsland. Die Reservierung „hält“ ca. 1ne Woche und verfällt automatisch. Das hängt scheinbar von der Kartengesellschaft ab, meine Abrechnungsfirma weiss das nicht genau.

Autovermieter nehmen gern mehrere 1000 Euro für die gesamte Mietdauer, z.B. in Marokko.

Puh, das hört sich ja abenteuerlich an 😉 Ich bin noch niemals an mein Kreditkartenlimit gekommen, obwohl ich immer noch mit einem Erstlimit von 2004 „arbeite“.

… aber ich buche auch keine Luxusautos und bin nicht in ganz so exotischen Ländern unterwegs. Da macht es natürlich Sinn höhere Kautionen zu nehmen!

Guten Morgen,

meine Erfahrungen sind hier sehr unterschiedlich.

In Miami im Intercontinental (relativ hochpreisig) wurden knapp 500 Euro für 10 Tage Aufenthalt geblockt. Ich bin sicher, dass das auch deutlich höher sein kann, abhängig vom Hotel und des Gesamtpreises für den Aufenthalt.

Besonders bei Mietwagen auf solchen Reisen sind die Kautionshöhen deutlich größer, besonders wenn man eine höhere Fahrzeugklasse bucht.

ich würde auf jeden Fall 1000 Euro als Minimum ansehen. Mit meinen 2500 auf der M&M Mastercard bin ich bisher immer ausgekommen. Mein Limit auf der DKB VISA ist deutlich höher, falls nötig.

Bei Mietwagen hängt es von der Versicherung ab. Bucht man direkt beim Vermieter ohne SB (z.B. Europcar), was teurer ist, blockt er nur so 100 Euro für Kraftstoff. Meistens buche ich aber mit SB beim Vermieter und Absicherung der SB über den Vermittler (z.B. AutoEurope). Da der Vermieter jetzt keine direkte Versicherung hat, blockt er i.d. Regel den Selbstbehalt plus den Kraftstoff, bei normalen Mietwagen waren das (jeweils auf Madeira und auf Menorca) ca. 1000 Euro.

Ich benutzte dafür jetzt immer eine separate Kreditkarte, die ich nur für diesen Zweck einsetze (bei mir eine Advanzia).

Bei den Hotels gibt es vom Gesamtpreis des Aufenthaltes bis zu 0 Euro eigentlich alles. Da sieht man aber z.B. bei Booking.com vor der Buchung. In der Regel sind Tarife ohne Kaution etwas teurer, aber nur minimal. Bei Stornierung (wenn kostenlos) gibt es dann die Kaution bald (!) wieder zurück.

Ich glaube, es geht bei den Hotels um die Kaution bei Check-in für den Kühlschrank etc. Diese wird aber in Europa sehr oft nicht eingefordert. Vermutlich weil Europäer grundsätzlich weniger gerne für Dienstleistungen zahlen und es weniger Leute verwenden, womit auch weniger Leute es potentiell vergessen zu bezahlen.

Habe die Erfahrung gemacht, dass das auch vom Alter abhängt, vorallem wenn der Young-Driver verrechnet wird.

Muss dazu sageb, dass ich bisher nur in Deutschland angemietef habe (als Österreicher). Das erste Mal bei Europcar (mit Young-Driver da unter 23 Jahre): Mietpreis ca. 300 Euro – reserviert ca. 900 Euro (Miete + Selbstbehalt). Das zweite Mal bei Avis (1x und nie wieder): Mietpreis ca. 300 Euro (wobei bereits 220 Euro gezahlt wurden, da Anmietung via ADAC) – reserviert ca. 1000 Euro (restlicher Mietpreis + Selbstbehalt + Tank).

Das letzte Mal wieder Europcar: Mietpreis ca. 300 Euro – reserviert ca. 500 (ohne Young-Driver)

Ich habe aber in keinem der Fälle die DKB-Visa verwendet.

Ich glaube nicht, dass es da eine Universalregel gibt. Ich bin sehr viel in Hotels und miete auch immer wieder Autos. Auch wenn es die selbe Kette ist, ist es einmal so, einmal so. Manchmal wollen die Hotels gar nichts, manchmal Bargeld, manchmal blocken sie viel, manchmal wenig. Und bei den Autos ist es gleich, manchmal viel, manchmal wenig. Manchmal geht er mit dir um ein fast kaputtes Auto und notiert jeden Schaden und machmal notiert er den Tankstand und du musst es mit gleich viel oder mehr zurück geben.

Gewisse Anhaltspunkte:

– In den USA mögen sie meistens keine Debitkarten für Kautionen. Dies nicht nur wegen der Verbreitung der Debitkarten, sondern auch weil oft der Checkout im Hotel nicht stattfindet (wo du noch die Coca-Cola aus dem Kühlschrank bezahlen kannst) und bei den Autos die Autobahngebühren oft erst ein paar Wochen später über die Kaution abgerechnet wird.

– Hotels in China und Hong Kong nehmen oft 30 bis 200 EUR, meistens in bar, geben immer eine Quittung ab. Meistens ist die Kaution standardisiert und alle Gäste bezahlen gleich viel.

– Hotels in Japan und Korea nehmen oft gar nichts.

– Hotels in Europa oft nichts, manchmal 50 bis 200 EUR, oft ohne Quittung wenn von Kreditkarte.

– Hotels in den USA/Kanada 50 bis 200 EUR, meistens ohne Quittung.

– Hotels im Mittleren Osten und Zentralasien oft nichts, manchmal 50 bis 200 EUR.

Ich glaube, dass es wie von Stefan beschrieben sehr variert, wie man auffällt. Wer auf Nummer sicher gehen will, bezahlt das Deposit einfach immer bar, behält dann aber die Quittung sicher auf.

Noch etwas. Bei den Hotels in China ist es normal, dass beim Check-out das Servicepersonal angerufen wird, das geht dann ins Zimmer und schaut, was du getrunken hast. Dann musst du bezahlen, was fehlt.

Es gibt da halt einfach sehr grosse kulturelle Unterschiede. Daher erstaunt es auch nicht, wenn je nach Nationalität mehr oder weniger Kaution bezahlt werden muss.

Ich glaube Europäer konsumieren eher wenig, und wer konsumiert bezahlt es oft eher auch ungefragt beim Check-out. Asiaten konsumieren solche Dienstleistungen viel lieber, und wenn es Chinesen sind wird oft gerne auch noch versucht, ob man es auch ohne bezahlen konsumieren kann.

In den USA wird Convenience gross geschrieben, daher wird einfach Kaution gebucht, Check-out findet oft gar nicht statt und dann wird einfach abgebucht, falls konsumiert wurde.

Merci für die vielen Beiträge und Ergänzungen!

Hatte bisher noch kein Hotel oder Mietwagen gebucht, wollte aber eben mal in Erfahrung bringen, mit was ich da rechnen muss.

Ihr habt mir sehr weitergeholfen 🙂

Habe da noch mal ein paar Fragen zu dem Blocken von Beträgen durch Hotels oder Autovermietungen. Ich habe bei der DKB eine Kreditlinie von 3000 Euro und gleichzeitig auf dem Kreditkartenkonto einen hohen fünfstelligen Betrag als Guthaben. Ich habe bisher immer im Hinterkopf gehabt, dass der Verfügungsrahmen der DKB VISA Karte die 3000 Euro der Kreditlinie plus das Guthaben des Kreditkartenkontos ist. So das zum Beispiel 5000 Euro von der Mietwagenfirma und 2000 Euro vom Hotel geblockt werden können und man die Kreditkarte auch weiterhin verwenden kann. Hoffe ich liege da richtig. Wo kann man eigentlich einsehen, wie hoch die Beträge sind die geblockt sind?

Ja, du kannst verfügen über:

– Kreditlimite

– Guthaben auf der Karte

NICHT verfügen (bei Kreditkarten-Zahlungen) kannt du über das Guthaben auf dem anderen Konto.

@Gregor, du hast das „Eigene Kreditkarten-Motiv“ im Beitrag angesprochen. Bekommt die VISA dann auch noch ein DKB-Logo aufgedruckt oder ist die Zugehörigkeit dann nur noch auf der Rückseite erkennbar.

Ich frage, da es bei der Deutschen Bank so ist, dass man – mein Test bezog sich auf die Girocard – dann kein Logo der Deutschen Bank mehr drauf hat und die Karte ziemlich „nackig“ wirkt. Aus den Geschäftsbedingungen hat es sich so heraus gelesen, dass die Deutsche Bank nicht mit den Kundenbildern in Verbindung gebracht werden will, falls jemand etwas anstößiges einreichen würde und es bei der Prüfung nicht auffällt 😉

Außerdem dürfen dort auch keine „schwarzen“ Fotos genutzt werden, um keine „Black“-Karte zu imitieren 😀

Nach meinem kurzen Versuch war ich dann wieder froh eine „normale“ Girocard der Deutschen Bank in den Händen zu halten.

Außerdem ist die DKB-Visa bei einigen lokalen Aktionen schließlich das „Vorzeige-Dokument“ und würde dadurch dann auch an Erkennungsrate verlieren…

Das DKB-Logo befindet sich bei der Motiv-Karte auf der Rückseite, nicht mehr auf der Vorderseite.

Gibt es bei der DKB-VISA-Karte ein Auszahlungsminimum, d.h. einen Barbetrag der mindestens am Automaten abgehoben werden muss, damit die Auszahlung möglich ist?

Hallo,

ja gibt es und es liegt bei 50€. Das Limit gilt auch in Fremdwährung, so hat der Automat bei der Behebung von 5000 ALL (ca. 35€) mit „transaction failed“ die Karte ohne Geld wieder ausgeworfen, 7000 ALL haben ohne Probleme funktioniert.

Lg

Patrick

Gregor,

Du hattest an anderer Stelle erwähnt (leider nicht mehr gefunden wo) Deine Kreditkarten alle ohne Unterschrift zu benutzen. Ich nehme an, aus Sicherheitsgründen?

Nach Rückfrage bei meiner Karten ausgebenden Stelle für meine MasterCard Gold (Kreditkarte) wurde mir bestätigt, woran ich mich noch dunkel erinnert hatte, dass jede Karte unterschrieben werden muss.

Mehr noch: Wenn eine Karte ohne Unterschrift verwendet wird, hat der Händler bei dem sie vorgelegt wird, das Recht, die Karte sofort einzuziehen.

Ich kann dem Nicht-Unterschreiben einiges abgewinnen, aber wie machst Du das?

Hallo Wolfgang,

das hängt in der ersten Linie von der Karte aber auch vom Kartenterminal ab.

Die meisten Banken geben die Karten mittlerweile als „PIN-First“ aus, d.h. das Karten-Terminal wird dazu aufgefordert – sofern es das unterstützt – die Transaktion per PIN zu bestätigen. Sofern das Terminal keine PIN – Transaktion unterstützt kann die Bestätigung auch via Unterschrift erfolgen.

Die Karte sollte auf der Rückseite immer sofort nach Erhalt unterschrieben werden, da man ansonsten ggf. wegen Fahrlässigkeit im Missbrauchsfall selbst haftet (vermute ich mal).

Gruß

Patrick

Hallo Patrick,

Vielen Dank für Deine Antwort! Das deckt sich völlig mit meinen Informationen zur Unterschrift, die ich bisher hatte. Bei PIN-First wird die Unterschrift natürlich nicht fehlen.

Viele Grüße,

Wolfgang

Patrick,

Hast Du eine Idee warum man das macht, seine Geldkarten nicht zu unterschreiben?

Viele Grüße,

Wolfgang

Lieber Wolfgang und Patrick

Sie haben das hier gelesen:

https://www.deutscheskonto.org/de/viabuy-mastercard-ohne-namen/#comment-8547

Schon damals gab der Gregor keinen Grund dazu an. Ich glaube auch nicht, dass er jetzt eher einen angeben will. Er hatte nur gesagt, dass er es nicht unterschreibe.

Ich unterschreibe auch nicht. Habe ca. 20 Karten, alle ohne Unterschrift. Finde es so schöner und unterschreibe es nicht gerne mit dem Wissen, dass es nachher evtl. doch nicht so schön werden könnte und ich es dann 2 bis 8 Jahre bei mir rumtrage.

Ich hoffe, dass damit die Fragen geklärt sind. Sicherlich wisst Ihr selber, dass die Karte nicht gültig ist ohne Unterschrift. Das steht ja drauf. Nun könnt Ihr selber entscheiden, was ihr machen wollt. Auf jeden Fall haben weder Gregor noch ich damit etwas zu tun, wenn ihr Ärger bekommt oder von Kim Jong Un ins Erziehungslager müsst.

Viel Spass

Daniel

Lieber Daniel,

Vielen Dank für Deine freundliche Antwort! Eigenartigerweise wurde sie mir, obwohl Du als erster geantwortet hast, erst drei Tage später angezeigt…

Danke für den Link, genau dort hatte ich den Tipp gesehen — Wow, 20 Karten und keine Unterschrift, das nenne ich konsequent! Aber ich kann mir gut vorstellen, dass es schön aussieht: alle fast wie neu 🙂

Deinen Grund, Karten nicht unterschreiben zu wollen, kenne ich leider nur allzu gut 😉 Auch ich habe gerne Karten, die optisch ansprechend sind. Habe ich schon bereut, eine Karte zu schnell unterschrieben zu haben! Und das Ergebnis dann jahrelang immer wieder sehen zu müssen… andererseits, man gewöhnt sich auch dran 🙂

Den Sicherheitsaspekt, niemandem seine Unterschrift bei Diebstahl oder Verlust gleich mit zu liefern, ist ein Grund, den Herr Gregor im ursprünglichen Post angibt, ich hatte das vergessen.

Umso eigenartiger finde ich seine Antwort. Warum jetzt so tun als sei das ein Geheimnis?

Obwohl: Sehr hilfreich ist das Nicht-Unterschreiben, damit seine Unterschrift nicht in falsche Hände gerät, nun auch wieder nicht. Wenn ich daran denke, dass so ziemlich jede Person, die ich kenne, sowieso auch den Führerschein in der Geldbörse mit sich trägt und dort zu den persönlichen Daten auch eine wunderschöne Unterschrift präsentiert wird…

Womöglich vermeidet es Herr Gregor auch dort, zu unterschreiben?

Naja, vielleicht hat ihm ja nicht Kim Jong Un sondern der Vorsitzende des Interessenverbandes der deutschen Kreditkartenwirtschaft auf die Finger geklopft, damit er keine solchen Tipps mehr publiziert. Verständlich wäre es, denn alles, was ich inzwischen in Erfahrung bringen konnte, zeigt eindeutig, dass das Weglassen der Unterschrift nicht ganz so smart ist, wie viele andere Tipps hier.

Klar, man kann es machen und bei jeder Kasse die Luft anhalten, ob denn nun kontrolliert wird, oder nicht, wenn man so eine Webseite betreibt und darüber schreibt. Für Privatpersonen ist das wenig ergiebig, sogar gefährlich, was die Haftung betrifft. Da sind sich so ziemlich alle anderen einig, die dazu im Internet schreiben.

Freundliche Grüße,

Wolfgang

Hallo,

ich versteh gerade den Sinn dieser Frage nicht. Was in anderen Köpfen vorgeht kann ich leider nicht sagen.

Viele Grüße

Patrick

Hallo,

Ich meinte damit, ob Du eventuell weißt, ob es unter smarten Bankkunden einen Grundkonsens darüber gibt, diese Praxis des Nicht-Unterschreibens aus irgend einem Grund, den ich nicht kenne, besonders clever zu finden.

Grüße,

Wolfgang

Ganz allgemein gesagt, gibt es zwei Arten von Lesern bei uns. Einige lieben unsere Praxistipps und freuen sich, wenn es funktioniert. Andere wollen sich nach allen seiten absichern und reichen offizielle Anfragen ein. Was erwarten Sie? Sie werden eine offizielle Antwort erhalten. Theorie und Praxis sind manchmal deckungsgleich, manchmal nicht. Tun Sie das, womit Sie sich wohl fühlen. In Ihrem Fall unterschreiben Sie stets Kreditkarten sobald Sie diese erhalten. Genauso ist es vorgesehen und Sie sind auf der sicheren Seite!

Lieber Herr Gregor von,

Ich gehöre, Ihrer Klassifikation entsprechend, dann wohl zu einer dritten Gruppe von Lesern: Zu denjenigen, die Ihre Praxistipps zwar schätzen, aber ’smart‘ mit ‚informiert‘ gleichsetzen.

Die Nachfrage nach dem Grund, die Unterschriften auf Bank- oder Kreditkarten wegzulassen, finde ich, anscheinend im Gegensatz zu Ihnen (was aus dem patzigen Tonfall Ihrer Antwort hervorgeht), durchaus legitim.

Denn wäre es für mich und alle anderen Leser nachvollziehbar, was Sie da machen (nämlich die Karten nicht unterschreiben), würde die Frage gar nicht erst entstehen.

Nun, da ich dank der Rückmeldung von Daniel wieder weiss, was Ihr Grund ist:

Es kann ja jeder smarte Bankkunde selbst entscheiden, wie weit er oder sie gehen möchte. Warum beantworten Sie die Frage nicht einfach?

Kreditkarten-Unternehmen prägen beim Unterschriftsfeld Folgendes auf ihre Karten:

-> Gültig nur mit Unterschrift

-> Not Valid Unless Signed

Jedweder Spielraum hierbei für die, wie Sie schreiben, „eine Art von Lesern“, die sich „freuen, wenn ES funktioniert“, ist mir nach wie vor völlig unklar.

Was bitte „funktioniert“ an diesem Tipp??

Übrigens: Ihre Art, mich mit meiner Frage als rückwärtsgewandt und übermäßig vorsichtig darzustellen, finde ich in etwa so intelligent, als würde Ihnen jemand zurufen:

„Herr Gregor, Sie betreiben dieses Portal doch nur, weil Sie Angst vor zu hohen Bankgebühren haben!“

Gruß,

Wolfgang

Haben Sie zu viel Zeit, oder haben Sie sich nach den Vorgaben Ihrer Eltern: „erst das linke Bein, dann das rechte Bein“ nicht weiter entwickelt?

Empfehlung der anderen Forenmitglieder:

Don´t feed the Troll.

Wenn Sie nur Müll posten, tun Sie dies bitte anderswo.

Okay, danke … und jetzt bitte wieder zur Nettikette und zum Thema zurück. Herzlichen Dank!

So lange du mit PIN oder Kontaktlos unter 25€ zahlst, sollst du die Karte nicht aus der Hand geben, es wird also auch keinen auffallen, dass die Karte nicht unterschreiben wird. Wenn dann aber zum Beispiel im Flugzeug oder in der Bahn die Unterschrift verlangt wird bei der Zahlung, wird das auffallen.

Hallo Gregor,

glaubst du, dass auch die DKB bald das Einzahlen von Bargeld in Supermärkten etc. ermöglichen wird?

Ausschließen kann ich es nicht, aber ich glaube, dass es nicht das Wichtigste auf der Agenda der Bank ist. Persönlich rechne ich nicht in den nächsten 9 Monaten mit so etwas.

Hallo, eine kleine Ergänzung zum Artikel.

Vor einigen Tagen habe ich eine DKB Visa mit Motiv bestellt. Eigentlich dachte ich, dass meine bestehende Kreditkartennummer sowie der Pin bestehen bleibt, leider ist dies aber nicht der Fall, man erhält eine komplett neue Kreditkarte… Wurde mir so von der DKB telefonisch auch bestätigt. Eine Möglichkeit nur das Motiv zu tauschen, würde es nicht geben..

Zudem wird auch das Kreditkartenlimit wieder auf 500,00 Euro gesetzt…

VG

Ja, danke für diese wertvolle Ergänzung. Wenn du in dich einloggst, wirst du jetzt die neue Karte als neues Kreditkartenkonto sehen und feststellen, dass die 500 Euro in der Gesamtrechnung zusätzlich dazugekommen sind. Wenn du die neue Karte (Motivkarte) mehr nutzen möchtest, verschiebst du einfach die Limits. Bei der alten Karte runter und bei der Neuen rauf. Ist vielleicht ein bisschen umständlich, hat bei mir aber schon funktioniert. Lass‘ mich bitte wissen, wie es gelaufen ist. Danke!

Habe zuletzt die virtuelle Visakarte als Tagesgeld beantragt, da dies ja keinen Ersatz darstellt, sondern einen echten zweiten Kreditrahmen (Hinweis kam auch von der DKB im Begrüßungsschreiben, die virtuelle Karte für online-shopping zu nutzen…) Habe ich einfach mein normales Limit der echten Visa Karte nochmals in der App angefragt und problemlos erhalten. Damit stehen im Gemeinschaftskonto mit meiner Frau Dispo und 2 echte und 1 virtuelle Visa auf maimalem Limit.

Also warum die alte entsorgen oder das Limit verschieben, wenn auch beide volles Limit erhalten können? Die Originale kann ja als Ersatz im Verlustfall, oder um Ausgaben Lebenshaltung von Spaßausgaben zu trennen…

Zu viele Kreditkarten mit gemeinsam zu viel Limit können auch einen negativen Einfluss auf die Schufa haben, wenn ich mich recht erinnere.

Deswegen gehe ich auch recht vorsichtig mit den Limits um

Hallo, vielen Dank für die guten Ideen und Hinweise. Allerdings denke ich auch, dass zuviele Kreditkarten den Schufa Score nicht positiv beeinflussen… Deshalb werde ich die ursprüngliche Kreditkarte ohne Motiv kündigen und das Limit dann erneut für die Motiv Karte beantragen.

VG

Mir hat die DKB damals gesagt, dass das Tagesgeld ausschließlich auf Guthabenbasis geführt wird und der Kreditrahmen daher null sein müsse. Wie kommt es, dass manche Leute da einen Verfügungsrahmen haben? Das führt das Produkt doch ad absurdum?

Guten Morgen,

vor längerer Zeit wurde in diesem Chat einmal gefragt, ob die DKB das Bareinzahlen beim Point of Service möglich machen würde (z. B. im Supermarkt). Die gute Nachricht lautet: Sie hat’s getan. Die schlechte Nachricht: Bei jeder Einzahlung werden Gebühren in Höhe von 1,5% des Einzahlbetrages fällig. Wer es braucht, kann nun beim Einkaufen von Lebensmitteln oder Toilettenartikel auch gleich sein Bargeld los werden. Möglich soll es allerdings auch ohne Einkauf bei den vorgesehenen Stellen sein. Weitere Infos unter http://www.dkb.de erhältlich.

Ich habe vor einer Woche eine neue Picturecard erhalten.

Dazu habe ich mit dem Verweis auf ein Motivwechsel die alte Picturecard gekündigt.

Danach eine neue beantragt.

Nach Erhalt der neuen Motivkarte ist die alte noch ca. 1 Monat nutzbar.

Ich habe auf der neuen Motivkarte das selbe Limit wie auf der alten Motivkarte. Sogar parallel. Also momentan 3 Kreditkarten mit Limit bei der DKB.

… bestell‘ ne DKB MasterCard Gold/Platinum, dann hast du vier ;)…

Die Picturecard (Motivkarte) ist eine Zweitkarte (bzw. Partnerkarte). Deshalb erscheinen dann auch 2 Kreditkarten in der Übersicht, die jeweils über das voreingestellte Limit von 500 Euro verfügen. Dementsprechend erhält man auch 2 Kreditkartenabrechnungen (bei der ersten Abrechnung der Motivkarte werden die 20 Euro (für Aktivierung/Herstellung/Versand) in Rechnung gestellt. Da ich ab sofort beide Karten Als Debitkarten Führe, (also auf Guthabenbasis, d.h. Kartenlimit NULL EURO) ist mir das erst aufgefallen, als ich mir die Umsätze der Motivkarte näher angeschaut habe…

Da ich fast nur noch die VISA gold „Eurowings“ zum bezahlen und sammeln von Meilen nutze, hat sich auf dem DKB Konto ein nennenswerter Betrag (monatl. € 700,-) angesammelt.

Kann ich davon einen Betrag (50%)zurückbuchen, ohne dass mein Status als Aktivkunde beeinträchtigt wird?

Ja 🙂

Auf dem Gemeinschaftkonto von meiner Frau und mir mache ich dass so, dass ich am 1. des Monats 700€ Überweise und dann zwei Tage später automatisiert wieder was zurück.

Danke für den Mindesttext…:-)

Kurze Verbesserung zum Artikel, man kann angeblich inzwischen bis 50 € kontaktlos bezahlen, sowohl Giro- als auch Kredikarte

Wie ist es Selbständiger bei der DKB, hat da jemand Erfahrung?

Ein Bekannter wollte mal sein Geschäftskonto dort hinlegen ist aber abgelehnt worden. Da ist die DKB wohl sehr selektiv und teilweise regional.

Die DKB eröffnet nur Konten für die in der Antragsstrecke genannten freien Berufe. Selbst Anträge von nicht explizit gelisteten freien Berufen werden abgelehnt, ebenso wie gewerblich Selbstständige.

Firmen werden nur in den genannten Branchen und Regionen akzeptiert.

Ist dein Beruf nicht ausdrücklich genannt, kannst du dir den Antrag sparen, selbst wenn du privat schon jahrelang dein Konto bei der DKB führst.

Genauso so ist es, hätte es nicht besser formulieren können wie Martin S. Allerdings von Regionen ist mir nichts bekannt, aber ansonsten ist es genauso wie Du schreibst, das sollte man beachten und sich etwas einlesen bei der DKB bevor man als Selbstständiger oder freiberuflicher sein konnte eröffnet. Es spielt dabei auch keine Rolle wenn man bereits als Privatkunde Privatperson bei der DKB ist.

Danke, Werner!

Mit „regional“ meine ich beispielsweise das „Tourismuskonto“, das nur Betrieben in Berlin und in Hamburg sowie der Küstenregion Schleswig-Holsteins und Mecklenburg-Vorpommerns zur Verfügung steht.

Martin S.

das DKB Tourismuskonto kannte ich bisher nicht. Habe

gerade mal danach gegoogelt

„Das Tourismuskonto bieten wir Inhabern und Betreibern von Hotels, Apartmentanlagen, Campingplätzen und ausgewählten touristischen Unternehmen in Berlin, Hamburg sowie der Küstenregion Schleswig-Holsteins und Mecklenburg-Vorpommern an. Internet-Konto mit kostenfreier DKB-VISA-Business-Card und Girokarte

15,- Euro Kontoführung pro Monat“

15 Euro kontoführungsgebühr je Monat.

Das kannte ich bisher noch nicht, ist interessant, auch wenn es mich nicht betrifft, danke für die Info Martin S.

Die DKB bittet unter dem Punkt DKB Branchenexpertiese, Lösungen für Wohnungswirtschaft mit unter anderem der Verwalterblattform, Erneuerbare Energien, Landwirtschaft und Ernährung sowie unter freie Beruf Finazleistungen für Steuer- und Rechtsberater an. Demnach ist die DKB auch für die oben genannten Branchen geeignet. Unser Verwaltering für Haus und Garagen ist beispielsweise begeistert von der Verwalterplattform der DKB. Aufgrund meiner Empfehlung hat sie alles auf die DKB mit der Verwalterplattform umgestellt. Meine Frau und ich sind und dankbar, dass wir durch Dich lieber Gregor zur DKB gefunden haben, wir sind Privatkunden, und zahle nun weder Kreditkartengebühren, Girokartengebühren, noch Kontoführungsgebühren bei der DKB, im Gegensatz zur Volksbank vorher.

Sehr schön!

Also ich kann mich dem nur anschließen – Selbständige werden abgelehnt. Eine Rückfrage dazu wurde als „nicht zu begründende interne Vorgabe“ abgewickelt.

Als Idee und Türöffner havergessen ich nun die Eröffnung eines kostenlosen Hausverwaltungskontos in Erwägung gezogen um dann via dieser Referenz ein weiteres Konto zu eröffnen.

Hallo Hendrik,

das wird – aus eigener Erfahrung – nicht funktionieren. Selbst eine über 15-jährige private Kontenbeziehung reicht der DKB nicht, um für einen Selbstständigen, der nicht exakt unter die gelisteten freien Berufe fällt, ein Geschäftskonto zu eröffnen.

Grüße,

Martin

Leider kostet die Wunschmotiv-Kredikarte € 1,- pro Monat, früher waren es einmalig € 20,- für 5 Jahre. jetzt sind das € 60,- für 5 Jahre. das ist einfach zu viel, finde ich.

🙁

Und das Wunschmotiv bekommt man nicht mal auf ApplePay durchgereicht. Lohnt sich meiner Meinung nach gar nicht …..

Ja, das ist wirklich schade. Wirtschaftlich ist es wohl für Leute, die zeitiger das Cover wechseln wollen. 😉

Hallo Richard, hallo liebe Community,

ich habe eine Frage zum Thema „Einkommen angeben“:

Inwiefern zählt auch passives Einkommen (z. B. jährliche/quartalsweise/monatliche Dividende von Aktien; siehe Aufsteiger Training) zum Einkommen, welches man beim Antrag auf Kontoeröffnung angibt, dazu?

Im Artikel steht:

„Bitte Einkommen vollständig angeben:

[…] Zählen Sie deswegen alle Einkommensarten in einer Summe zusammen. Vergessen Sie keine Einkünfte. Azubis und Studenten vergessen nämlich oft, das Kindergeld hinzuzurechnen!“

Danke im Voraus und viele Grüße

UPS_Salla

Hallo UPS Salla,

ich würde bei der DKB Hotline anrufen und Fragen oder per E-Mail fragen. Achtung DKB Hotline nur noch Montag bis Freitag 7 bis 19 Uhr erreichbar. Könnte noch reichen jetzt anzurufen. Ich würde es so machen, wenn es ich mir diese Frage stellen würde.

Ich habe nun sowohl bei der DKB als auch bei der ING angerufen und nachgefragt.

Beide haben mir gesagt, dass Kapitalerträge, wie Dividenden, nicht angegeben werden sollen.

Was meinst Du, Richard, und ihr, werte Community?

Soll ich mich an den Aussagen der Bankmitarbeiter richten bzw. halten oder kann ich getrost die Einnahmen aus den Dividenden mit einbeziehen?

Viele Grüße

UPS_Salla

Ich würde mich danach richten was mir die Bank Mitarbeiter gesagt haben. Auf Erfahrung damit kann ich nicht zurück greifen.

Hallo,

ich würd folgendes angeben:

Alle Netto-Einnahmen im Jahr zusammenrechnen und durch 12 dividieren.

Das ist ja dein Durchschnittliches Einkommen pro Monat, im Endeffekt steigert ein höheres Einkommen deine Chancen und macht dich gegenüber der Bank „attraktiver“.

Für div. Limits werden je nach Bank eh die Eingänge berücksichtigt.

Falsche Angaben sinds ja nicht – bei Nachfrage kannst du deine Angaben ja erklären.

Gruß

Patrick