Mein Hund hat ein Konto bei der DKB

von Martin Janecke

Eines vorweg: Dieser Artikel ist nicht nur für Tierhalter interessant. Springen sie ein Stück nach unten, wenn Sie sofort wissen wollen, wie man das VISA-Tagesgeld-Konto eröffnet.

Den Grund, bei der DKB das VISA-Tagesgeld-Konto zu nutzen, gab mir mein Hund. Bei Ihnen kann es aber ein ganz anderer Anlass sein.

Krankenversicherung fürs Tier selbstgemacht

Gewiss, es gibt allgemeine Krankenversicherungen für Haustiere und Spezialangebote wie Hunde-Operationskosten-Versicherungen. Als ich meinen ersten Hund bekam, wählte ich auch eine OP-Kosten-Versicherung, um im Fall des Falles nicht überfordert zu sein.

Kontoinhaber auf 4 Pfoten

Bei einer Versicherung fallen allerdings Kosten für die Verwaltung an. Außerdem freuen sich die Eigentümer der Versicherungsgesellschaften – Aktionäre zum Beispiel – auf Dividenden. Diese Gelder werden aus unseren Beiträgen finanziert und stehen für die Tiergesundheit nicht mehr zur Verfügung.

Wie kann man sich die Extrakosten sparen und das ganze Geld ins Katzen- oder Hundewohl stecken? Indem man sich seine eigene Krankenversicherung für den Vierbeiner bastelt! Das ist viel einfacher, als es zunächst klingen mag. Man braucht nur zwei Zutaten:

- ein Sparkonto, dass man exklusiv für seine animalischen Familienmitglieder bereithält, auf das man im Notfall aber schnell zugreifen kann

- eine Art Dauerauftrag, um regelmäßig „Beiträge“ aufs Tierkonto zu überweisen

Wenn man es geschickt anstellt, spart man dabei sogar noch eigenen Verwaltungsaufwand ein.

Anleitung zur Selfmade-Veterinärversicherung

Bei mir jedenfalls ist das so: Für unsere Selfmade-Veterinärversicherung habe ich das VISA-Tagesgeldkonto der DKB (Deutsche Kreditbank) eingerichtet, wo ich auch mein Girokonto habe. Beides lässt sich sehr bequem über denselben Online-Zugang bedienen.

Der einzige „Nachteil“, wenn es so komfortabel ist: Man muss die Selbstbeherrschung aufbringen, das Gesundheitskonto seines Lieblings nicht selbst auszurauben. 😉 Aber die Stärke haben Sie sicherlich.

Mit dem VISA-Sparen bietet die DKB ganz flexible Möglichkeiten, automatisch Geld vom Girokonto aufs VISA-Tagesgeldkonto zu übertragen. Für die eigene Hunde-Versicherung habe ich mich klassisch für einen festen, monatlichen Betrag entschieden.

VISA-Tagesgeld beantragen

Wenn Sie schon das kostenlose Girokonto DKB-Cash haben, geht es mit dem Antrag ganz fix. Melden Sie sich am besten zuerst im Online-Banking-System an – so weiß die Bank sofort, welchem Kunden Sie das Konto zuordnen soll. Es läuft auf ihren Namen, nicht den Ihres Haustiers.

Im Menü finden Sie den Bereich Privatkunden. Dort finden sie sowohl auf der Seite Konten und Karten als auch auf der Seite Sparen und Geldanlage das DKB-VISA-Tagesgeld mit einem süßen Sparschweinbild.

Über die blaue Schaltfläche „DKB-VISA-Tagesgeld“ gelangt man zum Antrag. Das DKB-VISA-Tagesgeld sollte darin schon vorausgewählt sein. Die DKB verwaltet das VISA-Tagesgeld als eine „virtuelle Kreditkarte“.

Man muss nur noch mit Häkchen die Formalien bestätigen – natürlich finden Sie hier Links zu den Dokumenten, die Sie bestätigen, aber das meiste wird für Sie nicht neu sein. Als Kunde mit Girokonto und kostenloser VISA-Karte kennen Sie das schon. Klicken Sie auf den blauen „Weiter“-Button …

Ausgewählt ist „eine virtuelle Kreditkarte mit DKB-VISA-Tagesgeld“ und die drei Pflichthäkchen sind gesetzt.

… und dann zur Bestätigung noch einmal auf „Beantragen“. Fertig.

Nach dem Antrag

Einige Tage danach erhalten Sie einen einzigen kurzen Brief. Da das Tagesgeldkonto der DKB als virtuelle Kreditkarte geführt wird, erhalten Sie darin die Daten, die man normalerweise auf einer Kreditkarte finden würde.

Der Brief enthält die Daten ihrer „virtuellen Kreditkarte“.

Tatsächlich könnten Sie mit diesen Daten sogar online bezahlen. Wenn Sie das Konto wie ich als individuelle Gesundheitsversicherung für den Hund anlegen, genügt es vermutlich, den Brief im Bankordner abzuheften und nicht mehr anzuschauen.

Ein neuer Name für das Konto

In Ihrer Finanzstatus-Übersicht im Online-Banking-System finden Sie das neue Konto zunächst als „DKB-VISA-Tagesgeld“. Dabei muss es aber nicht bleiben. Kinderleicht kann man das Konto auf einen neuen Namen taufen, der den Zweck des Kontos widerspiegelt. Bei mir: Hundeversicherung.

Ich habe „DKB-VISA-Tagesgeld“ in Hundeversicherung umbenannt.

Um das Konto umzubenennen, klicken Sie auf die Schaltfläche Ansicht ändern nahe der Finanzstatus-Überschrift. Nun können Sie sich zunächst aussuchen, ob die Konten automatisch oder manuell sortiert werden.

Die manuelle Option bietet die meiste Kontrolle.

Wählen Sie die manuelle Sortierung, um die Ansicht nach Ihren Bedürfnissen anzupassen. Ein Klick auf „Weiter“ führt zur nächsten Seite.

Hier verschiebe ich gerade meine „Hundeversicherung“ nach unten.

In der Übersicht können Sie nun die Kontonamen einfach überschreiben. Außerdem können Sie die Reihenfolge der Konten ändern, indem Sie eines mit der Maus am Symbol ☰ greifen, verschieben und an der passenden Stelle wieder loslassen.

Zufrieden? Dann klicken Sie auf „Änderungen speichern“ und können sich am neuen Finanzstatus erfreuen. Der individuelle Kontoname taucht aber nicht nur dort auf. Er erleichtert auch das Anlegen eines Sparauftrags.

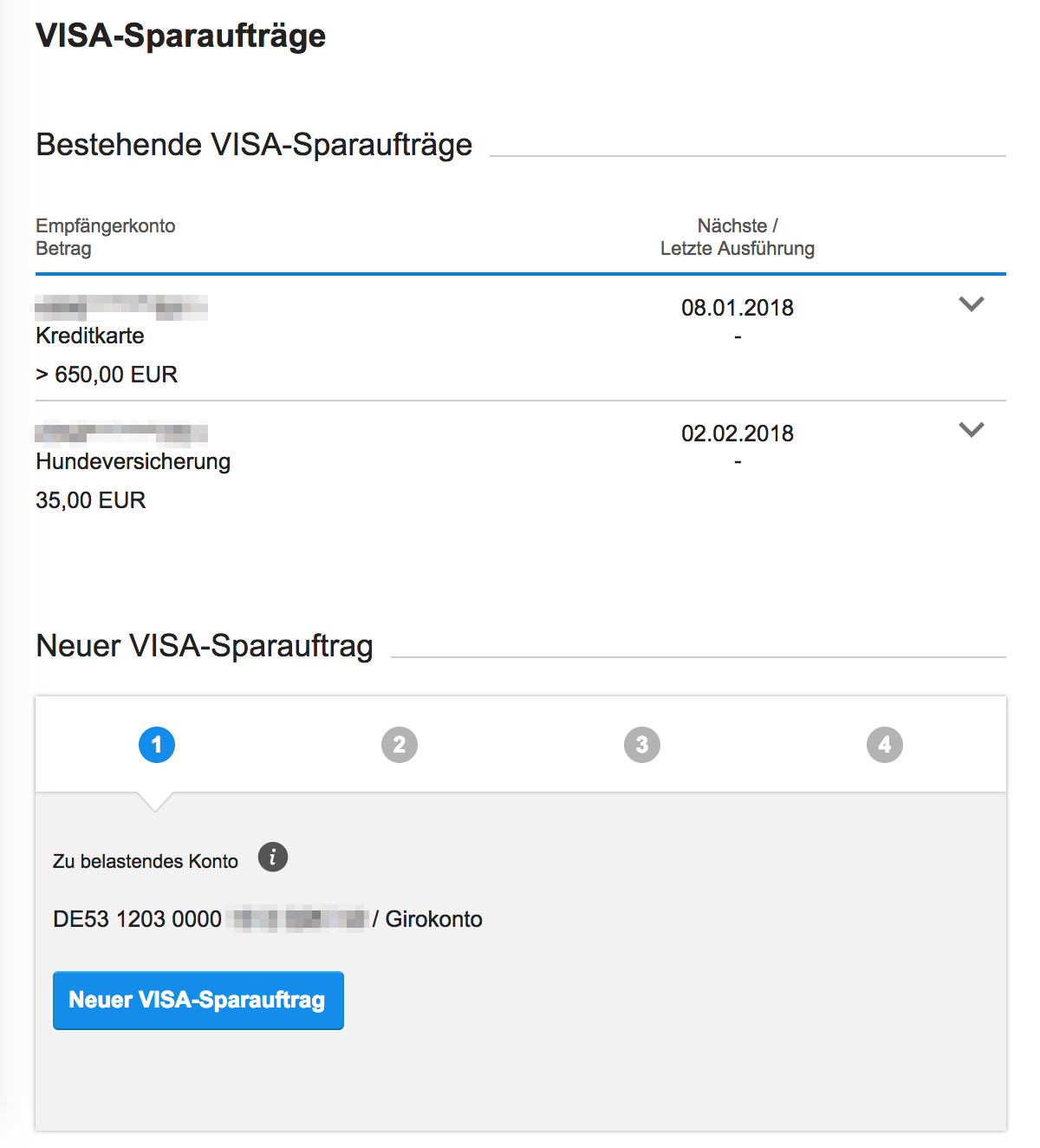

Einen Sparauftrag einrichten

Zu guter Letzt sehen Sie hier, wie Sie einen Sparauftrag anlegen. Wenn Sie das Tagesgeld-Konto wie ich als persönliche Versicherung für die Gesundheit ihres Haustieres nutzen, dann ist das sozusagen ihre Beitragszahlung.

Auch den Sparauftrag legt man via Internet-Banking an. Im Menü findet man dazu unter Mein Banking, Finanzstatus den Punkt VISA-Sparaufträge.

Ich habe schon zwei Sparaufträge angelegt, einen für die „echte“ Kreditkarte und einen für die Hundeversicherung.

Unter der Übersicht der Sparaufträge finden Sie die blaue Schaltfläche „Neuer VISA-Sparauftrag“. Ein Klick darauf bringt Sie zu den flexiblen Einstellungen fürs VISA-Sparen.

Die DKB ermöglicht mit dem VISA-Sparen eine Reihe von Sparmodellen, wie Sie hier sehen. Für die Selfmade-Versicherung meines Hundes wählte ich einen monatlichen Festbetrag. Die Beitragshöhe kann man sich so anders als bei vielen Versicherungsgesellschaften selbst aussuchen – je nachdem, ob man nur für Ausnahmesituationen wie Operationen oder für jeden Tierarztbesuch spart.

Wenn Sie sich für einen Modus entschieden haben, geht es zur TAN-Eingabe. Dann ist die eigene Krankenversicherung für den Hund komplett fertig eingerichtet – beziehungsweise ihr persönliches Sparkonto, für welchen Zweck auch immer.

Kontoauszüge erhalten Sie im Online-Banking für das Konto übrigens als „Kreditkartenabrechnung“, weil es sich ja technisch gesehen um eine virtuelle VISA-Karte handelt. Zinsen gibt es auch, und zwar monatlich. Aufgrund der Geldpolitik der Europäischen Zentralbank sind sie derzeit allerdings nicht hoch.

Wie finden Sie die Idee eines Kontos für Hund oder Katze? Welche anderen Ideen haben Sie, wie man das Tagesgeld nutzen kann? Herzlichen Dank im Voraus für Ihre Ergänzungen.

Häufig gelesene Beiträge

- Kostenloses Girokonto ohne Gehaltseingang, aber mit Kreditkarte

- Trick: So bekommt man 30.000 Euro Dispo

- Top-Vergleich: DKB gegen ING-DiBa

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Auch wenn die DKB das Konto „VISA-Tagesgeld“ nennt, finde ich es etwas übertrieben, für diesen Zweck extra ein Kreditkartenkonto zu eröffnen. Ein ganz normales Tagesgeldkonto reicht doch vollkommen aus.

Es gibt ja Menschen, die alles bei einer Bank haben möchten.

Und bei der DKB heißt es dann eben so.

Ja, das VISA-Tagesgeld als „virtuelle“ Kreditkarte ist die Form, die die DKB für Tagesgeld-Sparer gewählt hat. Ein anderes Tagesgeld gibt es bei ihr nicht. Vielleicht ließ sich das so besonders gut in die bestehenden Bankprozesse integrieren, weil die Bank auf die Entwicklungen für die „echte“ Kreditkarte zurückgreifen konnte? Für Kunden hat es den Vorteil, dass man die Abläufe schon vom stets mit dem Girokonto verknüpften Kreditkartenkonto kennt.

An sich eine schöne Idee, und wenn man zwar kein Haustier aber Kinder hat, kann man das Ganze auch als „Ausbildungsversicherung“ verwenden, z.B. für den Fall, dass die Sprößlinge später mal studieren wollen.

Ich frage mich allerdings, ob es nicht vielleicht Alternativen gäbe, bei denen man mehr Zinsen/eine interessant hohe Rendite erhält!?

Gute Idee, aber auch der Gedanke zu anderen Anlageformen mit höherer Rendite! Bei einem Ausbildungskonto kann man absehen, wann man das Geld benötigen wird – ggf. nach vielen Jahren erst –, sodass man da weniger auf die schnelle Verfügbarkeit zu schauen braucht und langfristiger planen kann.

Bei der Suche nach besserer Rendite bin ich bspw auf Crowdlending gestoßen.

Bei kapilendo.de kann man z. B. ohne großen Aufwand investieren.

Ja, diese Idee finde ich gut.

Diese Idee fand ich schon gut, bevor ich die Eröffnung meines DKB Cash Kontos beantragte. Das VISA Sparen nutzte ich von Anfang an auf diese Weise, nur dass mein Ansparzweck ein etwas anderer Zweck war.

Ich verwende seit längerer Zeit schon mehrere „Sparkonti“. Für jeden Sparzweck nutze ich ein eigenes Konto. Dass bei der Nutzung eines Girokontos für einen Sparzweck kein Guthabenzinsen anfallen, das hat mich noch nie gestört.

Wenn die DKB mir die Möglichkeit anbieten würde, mehrere virtuelle Kreditkarten für ein VISA Sparen einrichten zu lassen, dann würde ich die Möglichkeit nutzen und mehrere solcher „Spartöpfe“ verwenden. Natürlich lehne ich keine Guthabenzinsen ab.

Solche Möglichkeiten gibt es bei MoneYou oder Rabobank.

Dort kann man jeweils fünf Unterkonten führen.

Die RaboDirect kann ich aus eigener Erfahrung ebenfalls empfehlen. Dort kann man von seinem Tagesgeldkonto Geld auch für 30 oder 90 Tage auf Unterkonten fest anlegen (das nennt sich RaboSpar30/90) und bekommt dann noch etwas mehr Zinsen. Gregor hat die Kontoeröffnung bei der RaboDirect schon auf diesem Portal beschrieben:

https://www.deutscheskonto.org/de/sparkonto/tagesgeld/rabodirect-eroeffnen/

Ein Girokonto gibt’s bei der Rabodirect nicht, sodass man da nicht alles wie bei der DKB unter einem Hut hat. Aber es kann auch von Vorteil sein, Geld auf mehrere Banken zu verteilen – zum Beispiel für Sparer mit einem etwas größeren Volumen, die sonst an die gesetzlich garantierte Grenze der Einlagensicherung von 100.000 EUR pro Bank und Kunde kommen.

Das mit der Einlagensicherung ist natürluch eine gute Idee.

Im Zweifel sollte man jedoch davon ausgehen, dass selbst Einlagen unter 100.000 nicht sicher sind (im Sinne von „garantiert“).

Diesen Artikel finde ich interessant:

ww.kritische-anleger.de/der-kaiser-ist-nackt-ein-blick-auf-die-einlagensicherungen-in-europa/

Ansonsten toller Artikel, die Sache mit der Hundeversucherung lässt sich natürlich auf alles Mögliche übertragen.

So könnte man etwa schon für Kinder eine „Zahnzusatzversicherung“ anlegen, ggf. einen „sicheren“ Teil in Festgeld („Treppensystem“), einen anderen in passiven Index anlegen, mit jährlichem Rebalancing.

Ich arbeite auch gerne mit Budgets im Privaten. Hilft enorm bei der Umsetzung einer konsequenten Spar- und Ausgabenkontrolle.

Sicherlich wird die DKB auch reine Tagesgeldkonten vielleicht in ihr Angebot aufnehmen. Bis dahin wird eben das DiBa Extra-Konto oder das der Rabobank bespart.

Warum sollte die DKB andere Angebote supporten?

Rabobank war lange gut, hat mittlerweile aber wie auch MoneYou bei den Zinsen arg abgebaut.

Da schaue ich lieber nach Altionen wie Consorbank oder Renault, wo es 1,00% für ein halbes Jahr bzw. 0,70% für drei Monate gibt.

Da die Tierkrankenversicherer umfangreiche Bedingungen haben, zB ab einem bestimmten Alter steigende Selbstbeteiligung, Ausschluss von Krankheiten, 1facher Satz der Tierärzte Gebührenordnung, lohnt es sich noch mehr, selber zu sparen.

Gerade für Tierhaltende mit wenig Geld, denn wenn man monatlich für die Tierkrankenkasse bezahlt plus selber drauf legt an Selbstbehalt und Sachen die der Versicherer nicht trägt, kommt man schnell in die Enge. Und wenn das Tier tot ist fängt man beim Versicherer bei 0 an, wohingegen man sein Konto behält.

Ich hatte damals um die 65€ im Monat für die Tierkrankenkasse bezahlt. Legt man das selber beiseite, kommt man im Jahr auf 780€.

Wissen muss man, dass man finanziell verletzlich ist wenn man anfängt zu sparen und das Polster noch nicht steht, und wenn man das Geld braucht und das Polster schwindet. Ich habe das mit einem Bekannten gelöst, der mir helfen würde wenn es notwendig ist.

Dieses Problem hat man auch bei Tierkrankenkassen, denn man bezahlt die Monatsprämie plus Selbstbehalt. Das kann dann schon bei kleinen Dingen schmerzen, zB wenn man zum Tierarzt geht und noch Selbstbehalt von 50€ hat. Denn die Monatsprämie ist fix, egal was man beim Tierarzt verbraucht. Mit dem Sparkonto hingegen geht nur weg, was verbraucht wird.

Vor Tausender Rechnung sollte man sich, glaube ich, nicht fürchten. Bei Tierkrankenkassen wäre der Selbstbehalt beträchtlich plus dass oft nur der einfache Satz der Gebührenordnung getragen wird. Bedeutet bei zB einer OP von 2000€, die nach 2fachem oder 3fachem Satz berechnet wurde, nur der Preis des 1fachen Satzes bezahlt wird, zB 1200€, und davon noch ein Selbstbehalt besteht. Daher kann man auch gleich selber sparen.

Ich habe Tagesgeld im Ausland und DKB. So kann ich an zwei Orten Geld anlegen.

Die DKB hat meinem Hund gleich ein Konto gewidmet: Cash. Danke dafür.

Findet David

Genau, ganz ähnliche Überlegungen haben bei mir zum Selbstsparen geführt. Danke fürs Ergänzen dieser Details!

Finde ich eine gute Anlage, da kostenfrei, allerdings stört mich auch ein wenig die niedrigen Zinsen. Trotzdem nutze ich es. Was mich hauptsächlich bei diesem Konto stört ist, dass ich keine Überweisung direkt auf andere Konten damit tätigen kann, sondern nur zurück auf das gebundene Konto…

Ja, das ist typischerweise bei Tagesgeld so, dass man auf ein „Referenzkonto“ zurücküberweisen muss. Hier ist das dann natürlich das DKB-Cash.

Interessant ist aber, dass eine Überweisung vom Kreditkartenkonto (virtuell wie bei meiner Hundeversicherung oder auch von der physischen) bis 17:59 Uhr am gleichen Tag wertgestellt wird, auch wenn man das noch nicht sofort im Online-Banking-System sieht.

Das heißt, wenn ich beispielsweise zur Begleichung einer Tierarztrechnung Geld vom Girokonto überweise und dafür ins Minus gehe, und am gleichen Tag DKB-intern Geld vom Hundekonto aufs Girokonto buche, dann zahle ich auf dem Girokonto keine Dispozinsen für den Tag – selbst wenn die interne Buchung noch nicht gleich angezeigt wird.

Natürlich ist die Idee super.

Für mich aktuell nur nicht bei der DKB reizvoll, weil es (noch) bessere Alternativen auf dem Markt gibt.(bspw. PSD Ober-Pfalz mit 0,60%)

Nutze es aber auch als Rücklagenbildung, Ansparen der jahresfälligen Versicherungsprämien und wie oben schon mal erwähnt Ausbildungversicherung für die Tochter.

Ich sehe keinen Vorteil gegenüber der regulären Visakarte, dort kann ich doch mein Geld „parken“ und die Zinsen sind identisch.

Das stimmt schon, aber dann räumt man mit der normalen DKB-Kreditkartennutzung dieses Rücklagen-Konto immer wieder leer.

Wie werden denn auf der normalen Karte die Zinsen gutgeschrieben?

„Problem“ bei dieser Variante wäre ja aber, dass man Ausgaben damit bezahlt.

Wenn mal was ernsthaftes mit dem Hund passiert und man als Notfall in eine Tierklinik muss, dann ist schnell mal ein größerer Geldbetrag weg. Aus diesem Grund glaube ich, dass eine Versicherung unerlässlich ist, wenn man für seinem „Liebling“ stets die Beste Behandlung sicher stellen möchte.

Hallo Josef,

genau darauf bezog sich mein Kommentar. Die Versicherer haben in ihrem umfangreichen Werk der Bedingungen viel Kleingedrucktes. Am Ende geht es um Risikoabwägung.

So hatte meine Tierkrankenkasse Autounfälle mit dabei – also wenn dem Hund dabei was passiert. Hat man in einem Jahr viel Pech und 10 Unfälle wo der Hund sich alle Beine und den Hals bricht, dann können sich diese bei mir 12 Monate mal 69€ lohnen, da dann Operationskosten von zig Tausenden anstehen.

Fährt man aber vorsichtig, nicht viel, hat ein glückliches Jahr, dann lohnt es sich nicht.

Wenn der Hund bereits krank ist, werden viele Sachen ausgeschlossen. Dann steht man alleine da, auch im Notfall.

Am Ende ist es Risikoabwägung. Hat man überdurchschnittlich viel Pech, kann sich sowas plötzlich lohnen. Man darf aber nicht vergessen, dass jede Versicherung die Möglichkeit hat, jemanden raus zu werfen nach einem Schaden. Dann wird der Schaden noch beglichen und das wars. Bei der nächsten Versicherung wird dann gefragt, ob man vorher woanders war. Da zu lügen bedeutet, der neue Vertrag ist nichtig. Sagt man die Wahrheit, kann es sein dass man abgelehnt wird, oder sehr hohe Beiträge bezahlt.

Hat man sehr viel Pech, ist es sehr wahrscheinlich dass man aus der Versicherung raus muss oder sehr hohe Beiträge zu entrichten hat. Von daher sehe ich das eher skeptischer, dass einem eine Versicherung wirklich helfen kann.

Ich habe ein Paar Gedanken dazu auf meiner Webseite geschrieben. – https://klrbr.de/2018/kuh1/tierkrankenkasse . Ich glaube gerade der OP Punkt kann wichtig sein.

Bei einer OP von 2000 € nach dem zwei- bis dreifachen wird nach dem 1fachen Satz vom Versicherer getragen. Für den 2fachen Satz muss man extra bezahlen. Wenn die OP 1200 nach dem 1fachen Satz kostet, trägt man schon 800€ alleine. Dann 20% Selbstbehalt auf diesen einfachen Satz – gerade für ältere Tiere gilt ein Selbstbehalt! – kommen weitere 240€ für einen dazu. Das macht 800€ plus 240€, sind 1040€ die man selber trägt! Das sind über 50% der Gesamtrechnung. Dazu kommen noch die monatlichen Prämien für die Versicherung die man bezahlt!

Und da bin ich mir nicht sicher, ob es wirklich jemanden gibt, für den sich so eine Versicherung wirklich lohnt.

PS: Noch vergessen. Gerade Tierkliniken und Fachtierärzte nehmen wegen vermehrtem Aufwand – Spezialgeräte, Ausbildung, Aufwand, etc – den 2 bis 3 fachen Satz. Die Tierkrankenkassen haben in ihren Bedingungen stehen – und da fand ich noch keine Ausnahme – dass nur der 1fache Satz entschädigt wird, für den 2fachen Satz muss man mehr an Versicherungsprämie bezahlen.

Wenn man also in die Tierklinik muss wo es teuer wird, kommt der Versicherer und sagt nö, das bezahlt er nicht komplett. Dann steht man da mit einer Rechnung von 2 Tausend bis 3 Tausend Euronen und muss dann die Hälfte selber bezahlen. Selber bin ich schon auf etwa 80€ gekommen die ich selber bezahlen müsste.

Dazu kommt, dass der Selbstbehalt auf den einfachen Satz stetig im Alter zu nimmt. Das geht schon mit 5 Jahren los. Bei mir ging es mit 20% Selbstbehalt los, automatisch jährlich wurde der erhöht.

Man kann also sehr schnell enttäuscht werden, wenn man auf Tausenden von Euronen sitzen bleibt und dann noch der Versicherung die Monatsprämie zahlen soll.

Nur um kurz auf den 2 – 3 fachen Satz noch mal zu sprechen zu kommen – das ist ganz normal – es gibt z.B. die „Agila“ die übernimmt genau diesen Faktor, genauso auch OP-Kosten in unbegrenzter Höhe, sogar den Aufenthalt in der Tierklinik. Der Monatsbeitrag beläuft sich auf 49,90€. Also ca. 50€ monatlich. Da kann man nicht meckern finde ich. Keine Selbstbeteiligung. (Ab dem 5. Geb. 20% SB)

Ich finde solche Versicherungen durchaus sinnvoll, betrachtet man zumindest die Leistungen bei dem Preis.

Jeder muss natürlich für sich selbst wissen, ob er so eine Versicherung braucht oder nicht, je nach dem, wie aktiv der Hund ist und wie aktiv man selbst ist.. Ich wäre in der Vergangenheit froh gewesen sie zu haben.

Ich habe aktuell deswegen auch ein Hundekonto

Gefunden habe ich die Versicherung über check24.

Uiui,

Lies bitte nochmal nach. Bevor du enttäuscht wirst. Die Agila trägt bis 2500€ pro Versicherungsjahr. Nicht mehr. Siehe hier: https://www.agila.de/versicherungen/op-kostenschutz-tarife/op-kostenschutz/leistungen-im-detail

Genau das kann dann enttäuschen, wenn man hohe Rechnungen hat und das zu spät erfährt.

Dazu kommt, dass chirurgische Eingriffe gedeckt werden. Chronische Behandlung ohne OP wie Hüftprobleme nicht. Bis es dann sehr schlimm ist und ein Gelenk her muss.

Bei Rassen mit Problemen wie Labradoren wird das aber ausgeschlossen, die Hüfte. Dann steht man alleine da.

Daher: Alles ganz genau lesen

Findet David

PS: Und nur OP mit Narkose! Eingriffe ohne Narkose sind nicht gedeckt. Und Nachbehandlung nur, was unmittelbar mit der OP zu tun hat.

Daher lohnt es sich wirklich, (auch noch) selber zu sparen.

„Das hängt vom gewählten Produkt ab. Im OP-Kostenschutz 24 gibt es eine jährliche Leistungsgrenze von 1.500 Euro für Hund und Katzen. Im OP-Kostenschutz liegt die Leistungsgrenze bei 2.500 Euro für Hunde und 1.600 Euro für Katzen. Im OP-Kostenschutz Exklusiv zahlt AGILA unbegrenzt.“

Quelle: https://www.agila.de/versicherungen/op-kostenschutz-tarife/op-kostenschutz/haeufige-fragen

Es kommt wie immer drauf an, welches Paket du nimmst. Es gibt, wie geschrieben, die Option, dass die Agila unbegrenzt zahlt. Bei meinem Tarif wären das ca. 50€ pro Monat… Man muss schon sehr genau hinschauen und da finde ich, bei den gerechneten 5 Jahren es auch völlig ok, wenn die Versicherung eine SB von 20% möchte.

Bei 5 Jahren als Rechenbeispiel:

50€*12=600*5=3000€

OP-Kosten eines 5 jährigen Hundes von 3000*20%(SB)=600€.

Entspricht also einer Jahresrate, wenn man 50€ jeden Monat zur Seite gelegt hätte. Also bei 5 Jahren im Vergleich finde ich das, wie geschrieben, durchaus sinnvoll…

Oder habe ich irgendwo einen Denkfehler?

Das Gleiche habe ich seit >10 Jahren bei der Ing DiBa gemacht. Das Geld auf dem Konto soll aber für größere Zahnsanierungen, Ersatzzähne oder änliches sein. Ich habe mir die monatl.Prämien einiger Versicherer für Zahnversicherung angesehen und spare jeden Monat den Versicherungsbetrag auf mein „Zahnersatz-Konto“ bei der Ing DiBa.

Super klasse, das gefällt mir!

Schön zu sehen das ich mit der Idee nicht allein bin, nach dem ich mir die Zahnzusatzversicherungen angeschaut habe, stellt ich fest das ich viel einzahle aber nur wenig raus bekomme und das meist noch mit Bedingungen verknüpft ist.

Deswegen hab ich auch ein „Zahnversicherungs-Konto“ auf dem jeden Monat der Betrag geht den der Versicher haben wollte.

Tolle Idee, muss ich auch sagen. Danke.

Hey Georg (und Team),

könntest du bitte ein Vergleichsvideo zwischen Santander 1+ VISA und BarclaycardNewVisa machen und deine Wahl mit bekannt geben?

Ich hoffe, dass das schnell machbar ist 🙂

VG

Ich finde sowohl eine Tierkrankenversicherung als auch monatlich etwas zurückzulegen für ein Tier übertrieben. Wer die Tierarztkosten nicht in seinem Budget hat, soll sich kein Tier zulegen und wenn lebensbedrohlich Operation ansteht, finde ich das selten sinnvoll, diese durchzuführen. Es ist ja doch nur ein Tier. Bei den eigenen Tieren sorgt man sich extrem um ihr wohl, das Fleisch wird trotzdem im Discounter gekauft.

Ähnlich habe ich es mit meiner privaten Krankenversicherung geregelt: ich zahle jeden Monat den rechnerischen Höchstbeitrag der gesetzlichen Krankenkasse auf ein separat dafür geführtes DKB-Cash-Girokonto. Also den Betrag, welchen ich auch bezahlt hätte, wenn ich freiwillig gesetzlich versichert geblieben wäre.

Und von dem Konto gehen dann neben PKV-Beitrag die selbst zu tragenden Arztrechnungen und Apothekeneinkäufe (Kartenzahlung) bis zur Höhe des Selbstbehalts ab.

Der aktuelle Kontostand spiegelt somit immer wieder, wieviel ich durch die PKV gespart habe (einmal jährlich buche ich wieder den Betrag zurück aufs laufende Girokonto, welchen ich durch die niedrigeren PKV Beiträge mehr an Einkommensteuer bezahlen musste, also den gegenläufigen Steuereffekt aufgrund niedrigerer Sonderausgaben).

Und ich lege somit auch automatisch Geld für zukünftige Krankheitskosten zurück, falls die Versicherung einmal eine Rechnung nicht übernehmen sollte.

Ja, das gefällt mir! Tolles System 🙂 Danke fürs beschreiben hier.

Mit einer Banking-Software hast du diese Auswertung automatisch auf deinem Girokonto ohne 2. Konto mit weiterer Girocard.

Ich bin durchaus ein Freund der Kontentrennung, aber für ~2 Buchungen im Monat dann vielleicht doch etwas übertrieben – auch unter Schufa-Aspekt

Die Auswertung über die Banking Software fahre ich natürlich parallel. Mir geht es aber darum, das Geld bewusst getrennt zu lagern. Also ein separates Konto.

Netter Nebeneffekt: das Krankenkassenkonto ist durch den monatlichen Eingang von 732 € automatisch dauerhaft ein DKB Aktivkonto und kann somit für Urlaube im Fremdwährungsausland zeitweise zweckentfremdet werden.

Und wie bitte erhalte ich die Auswertung mit Banking Software automatisch? Es gibt dann ja keine Einnahmebuchung über monatlich 732,34 €, welche ich gegen die PKV-Beiträge und Krankheitskosten gegenbuchen kann.

Der Ansatz ist gut, würde aber eher einen soliden ETF-Sparplan ohne Ordergebühr wählen, da die Verzinsung auf der DKB Visa doch unter der Inflation liegt.

Sowas muss man in Kauf nehmen, weil ein ETF Sparplan legt man langfristig an und wenn der Hund Krank wird und man das Geld braucht aber die Börse aktuell nicht toll da steht, müsste man mit Verlust verkaufen.

Man könnte dann eine Aufteilung vornehmen, z.B. 80% in Tagesgeld, 20% in einen breit diversifizierten Aktien-Index (den Vanguard FTSE All World finde ich gut, das er auch EM abdeckt). Oder 90/10-Verhältnis, je nach eigener Risikotragfähigkeit.

Rebalancing dann regelmäßig durchführen (alle 1-2 Jahre, je nach Sparrate; Transaktionskosten sollten halt die Rendite des ETF-Anteils nicht auffressen).

Allerdings, Jannik,

Die Agila schreibt dass bei OP Kostenschutz Exklusiv _alles_ getragen wird.

Ich bleibe skeptisch, denn Risikofälle werden nach wie vor ausgeschlossen, zB kurznasiger Hund mit röcheln. Denn der Hund muss absolut gesund und nicht älter als 7 Jahre sein.

Da wo das Risiko so eine Versicherung wertvoll machen würde, zB Hunde mit Neigung zur Magendrehung, werden ausgeschlossen oder bezahlen extrem viel.

Deine 50€ zB sind schon deutlich höher als die angepriesenen 20€. So geht es schon teurer los.

Am Ende ist es Risikoberechnung. Wie wahrscheinlich ist es, dass man eine OP mit Narkose für Hund braucht. Bei meinem Spitz hätte es nichts gebracht, denn er war KryptochideHodenhochstand. Die OP war medizinisch notwendig, da er aber vorerkrankt war, wäre er ausgeschlossen von der Agila. Da wäre mein Geld schlecht investiert.

Daher möchte ich mein Geld nicht in Produkten eingepfercht wissen, die sehr spezifisch sind, zB nur OP. Und die schlechte Risiken ausschliessen. Ich sitze mit dem schlechten Risiko alleine da und der Versicherer verdient mit meinem guten Risiko.

Das akute Glaukom meines Labradors, bis jetzt an die 500€ und mehr mit Medis die Hunderte Euros kosten, wäre auch nicht abgedeckt, da keine OP. Eine LaserOP wäre wohl abgedeckt. Wenn es die braucht.

Man kann auch kombinieren. Neben der OP Versicherung selber sparen. Jemand hier schrieb schon, dass er für sich neben der Privaten Krankenversicherung noch Geld auf die Seite legt für ungedeckte Sachen. Das eine tun ohne das andere zu lassen. Smarte Lösungen finden.

Findet David

PS: Da ich meinen Labrador mit 10J aus dem Tierheim habe, ist er nicht versicherbar. Da bleibt man dann alleine.

Hey alle miteinander,

ich habe vorhin mit der DKB telefoniert und alle neu versendeten DKB-Girocards sollen wohl jetzt die Kontaktlos-Funktion haben :=)

Bekomme meine noch diese Woche, bin neu dabei.

Werde dann nochmal berichten!

VG

Lieber David,

ich bin der gleichen Meinung. Ich finde auf der einen Seite die Versicherung sinnvoll, auf der anderen Seite es gut Geld dennoch zur Seite zu legen, genau für die Dinge, die eben nicht geplant waren und nicht über die Versicherung laufen können.

Daher empfinde ich beides als smarte Lösung.

In deinem speziellen Fall, die Uelzner soll wohl noch keinen Hund – trotz Vorgeschichten – abgewiesen haben. Was da aber alles im Detail ausgeschlossen wird oder auch nicht und wie sich dann da der Preis gestaltet ist eine andere Frage. Aber fragen kostet ja bekanntlich nichts, falls es für dich interessant wäre… Es kann natürlich sein, dass es dann wirtschaftlich sinnvoller ist besser keine Versicherung abzuschließen. Empfinde die Preise so auf einen kurzen Blick recht teuer…

Dir und deinem Labbi alles Gute.

(offtopic: Ich habe damals, 1-2 Jahre zurück, mir das alles durchgesehen und den Spitz für 69€ im Monat krankenversichert. Nach einem Jahr habe ich aufgekündet. Bei ~80€ im Monat die Uelzener, habe ich >800€ im Jahr. Das spare ich so auch. Ohne Ausschlüsse. Uelzener kenne ich von jemand anderem der dort sein Hund versichert hat. Von daher bin ich heute damit durch. Wer viel Pech hat wird dankbar sein über die Versicherung, die Mehrheit aber wird mehr bezahlen als sie Nutzen hat. Das macht betriebswirtschaftlich sonst keinen Sinn für den Versicherer.)

Hallo,

kann das VISA-Tagesgeld auch unter 18 Jahren eröffnet werden? Ich finde auf der Website der DKB keine Informationen dazu.

Grüße

Ja, allerdings führt der Weg über die Eltern ► https://www.deutscheskonto.org/de/konto-fuer-14-bis-17-jaehrige-eroeffnen-geheimtipp/

Meine Tochter hat seit dem sie 5 Tage (!) alt war ein DKB-Konto.

Ich habe durch Nachfragen herausgefunden, dass ein minderjähriger Kontoinhaber nur regulär zum DKB Cash u18 die DKB VISA-Card erhält. Es wird auch auf Anfrage kein zusätzliches DKB VISA-Tagesgeldkonto eröffnet, wie es etwa für volljährige Inhaber ginge.

Verschlechtert die Eröffnung eines DKB-VISA-Tagesgeld die Bonität bei der SCHUFA, da eine weitere Kreditkarte eingetragen wird?

Kann ich bei der DKB mehrere VISA Tagesgeldkonten eröffnen, oder ist das nur auf eins limitiert ? Habe da keine Antwort drauf gefunden…

Verschlechtert die Eröffnung eines DKB-VISA-Tagesgeld die Bonität bei der SCHUFA, da eine weitere Kreditkarte eingetragen wird? Kann ich bei der DKB mehrere VISA Tagesgeldkonten eröffnen, oder ist das nur auf eins limitiert ? Habe da keine Antwort drauf gefunden…

Gute Frage, die ich nicht beantworten kann.

Eingetragen wird es jedenfalls in die SCHUFA-Unterlagen.

Da der Guthabenszins zum 01.01.2020 auf 0,01% habe ich es aber zum 31.12.2019 gekündigt und um Löschung in der SCHUFA gebeten.

Mich würde interessieren, ob die virtuelle (!) Kreditkarte mit DKB-VISA-Tagesgeld bei der Schufa auftaucht? Ich habe bereits zwei Girokonten und jeweils eine dazugehörige DKB-VISA-Karte dazu und hätte gerne noch 1-2 Tagesgeldkonten. Die Frage für mich ist: Bekomme ich einen Schufa-Eintrag bei Beantragung einer virtuellen (nicht aber einer physischen) Kreditkarte?