30.000 Euro Dispo auf kostenlosem Girokonto ohne Gehaltseingang ✓

In diesem Artikel teilen wir mit Ihnen eine Strategie, wie man sich ein Girokonto mit einer angeschlossenen Kreditlinie von 30.000 Euro oder mehr besorgen kann.

Es funktioniert nachweislich!

Natürlich nicht bei jedem. Sie benötigen dazu ein regelmäßiges Einkommen; es muss aber nicht bei der Bank eingehen. Ein elektronischer Nachweis genügt. Und Sie müssen natürlich mit der Schufa im Reinen sein.

Ausgangspunkt für diesen Artikel war ein dreiteiliges Leser-Feedback von Vicent, welches mich via WhatsApp erreicht hat. Teil 1:

Vielen, vielen Dank. Ich liebe solches Feedback, bringt es uns doch gemeinsam weiter!

Wenn Sie sich fragen, woher er meine Handynummer hat … Er ist seit längerem aktiver Teilnehmer unseres ► Aufsteiger-Trainings.

In diesem Programm trainieren wir in verschiedenen Modulen den Bonitätsaufbau!

Ein Bonitätsaufbau geht mit überdurchschnittlich hohen Kreditlinien – bitte nicht für Konsumausgaben nutzen – Hand in Hand. Hören Sie dazu bitte Audio-Feedback Nr. 3 am Ende des Artikels.

In welchen Fällen ist die Strategie sinnvoll?

Beispielsweise:

- Wenn Sie sowieso ein neues Girokonto (bei einer Top-Bank) eröffnen wollen.

- Wenn Sie sich eine große Kreditlinie einrichten lassen wollen, um finanziell flexibel zu sein.

- Wenn sich Ihr beruflicher Status im Leben ändern könnte (z. B. vom Angestellten zum Selbstständigen oder Sabbatjahr).

- Wenn Sie Ihre Bonität erhöhen wollen (z. B. um künftig bessere Finanzierungszinsen für einen Immobilienerwerb zu erhalten).

- Wenn Sie Freude daran haben, Bankprodukte smart „auszureizen“.

Wann sollte man eine Umsetzung lieber lassen?

- Wenn Sie finanziell noch sehr am Anfang stehen und sich unsicher fühlen. Vielleicht möchten Sie erst mal mit unserem Coaching-Programm ein hilfreiches „Konten-System zum Vermögensaufbau“ starten?

- Wenn Sie derzeit kein regelmäßiges Arbeitseinkommen haben und/oder erst Ihre Schufa-Daten „aufräumen“ müssen. In diesen Fällen wird die Strategie nicht funktionieren und Sie können sich die Beantragungsarbeit sparen. Der Einstieg in unser Kontensystem wäre auch in dieser Lage eine gute Idee!

- Sie machen kein Online-Banking mit dem Gehalts-Girokonto (denn hier holen wir uns den elektronischen Gehaltsnachweis).

Gute Nachricht: Der Gehaltsnachweis lässt sich auch per Post einreichen.

Ach ja, wenn Sie schon ein Girokonto bei der ING-DiBa haben, dann können Sie den Rahmenkredit nicht mehr vor der Girokonto-Eröffnung beantragen. Dennoch: Die Idee an sich kann man mit diesem Artikel gerne weiterempfehlen!

Anleitung:

Kreditrahmen vor dem Girokonto einrichten lassen!

Hier können Sie in den Original-Tipp reinhören:

Vorgehensweise Schritt für Schritt

-

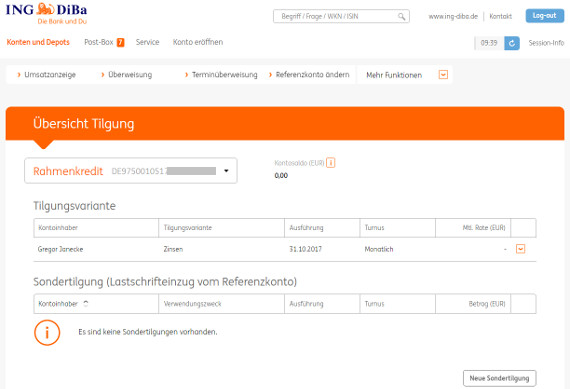

1. Beantragen Sie online den Rahmenkredit

Der Rahmenkredit ist eine Kreditlinie, die wie ein Dispo-Kredit funktioniert.

Das heißt: Er kostet nur Zinsen, wenn man ihn nutzt. Und auch nur für die Dauer der Nutzung und die Höhe der Nutzung.

Man kann jederzeit flexibel rein und flexibel wieder raus aus der Kreditlinie. Außer der monatlichen Zinszahlung (wenn man ihn aktuell nutzt, was man nicht machen muss) verpflichtet er zu gar nichts.

Kostenlos, außer in dem Zeitraum, wenn man ihn nutzt!

Im Gegensatz zum Dispo ist die Kreditlinie wesentlich höher. Um die maximal möglichen (und von uns empfohlenen) 25.000 Euro zu bekommen, benötigt man lediglich einen Überschuss von 121,46 Euro in der Haushaltsrechnung (das ist die monatliche Zinszahlung bei maximaler Ausreizung von Betrag und Dauer) und eine gute Schufa-Bewertung.

Den Rahmenkredit können Sie online über diesen Link beantragen ► https://www.ing-diba.de/lp/rahmenkredit

Hier eine ► ausführliche Anleitung dazu.

-

2. Erlauben Sie den Blick auf Ihr Gehaltskonto

Im Beantragungsprozess gibt es die bequeme Option, dass Sie der ING-DiBa in einem automatisierten elektronischen Verfahren ermöglichen, auf Ihr Gehaltskonto einmal zuzugreifen. Stimmen Sie der Anfrage zu und geben Sie Ihre Zugangsdaten ein. Dieser Prozess ist wirklich sicher. Er wird ebenfalls im Bereich des Kontowechselservice genutzt.

Der Bankcomputer der ING-DiBa wird mit Leichtigkeit Ihren Gehaltseingang feststellen und auch sonst sehen, dass Sie finanziell in einem üblichen Rahmen stehen. Mit der Abfrage des Schufa-Scores gibt es noch eine weitere Querprüfung.

In vielen Fällen erfolgt dann das „Go“. Sie brauchen aktuell nur noch den Vertrag zur Kreditlinie (Rahmenkredit) ausdrucken oder sich zusenden zu lassen und unterschrieben zurückzusenden. Vielleicht entfällt künftig sogar noch dieser papiermäßige Schritt.

Falls Sie aktuell kein Online-Banking beim Girokonto mit Gehaltseingang betreiben oder der ING-DiBa keinen Zugriff auf Ihr Online-Girokonto geben wollen, dann reichen Sie eben eine Kopie der letzten Gehaltsabrechnung in Papierform ein. Das geht auch.

-

Wichtig ist nur, dass Sie den Rahmenkredit vor dem Girokonto beantragen

Es geht in diesem Artikel ja darum, wie man sich mit möglichst wenig Aufwand eine außerordentlich hohe Kreditlinie besorgt, ohne die Gehaltszahlung auf eine andere Bank umlenken zu müssen!

Schließlich würden Sie sonst ggf. Ihre Kreditlinie / Dispo bei der anderen Bank verlieren …

Bitte machen Sie sich mit dem Online-Banking und den Überweisungsfunktionen vom Rahmenkredit vertraut.

-

3. Warten Sie ab …

… und sammeln Sie Ihre ersten Erfahrungen mit dem Online-Banking der ING-DiBa. Sie können sich beispielsweise zur Probe Geld vom Rahmenkredit-Konto auszahlen lassen und wieder einzahlen. So merken Sie, wie gut Sie mit der Bank und den Prozessen zurechtkommen.

-

4. Beantragen Sie das Girokonto mit Dispo

Wenn Sie vollauf zufrieden mit der ING-DiBa sind, dürfte nichts mehr im Weg stehen, auch ein Girokonto zu nehmen. Richtig?

Wenn Sie mögen, lassen Sie sich von einer der Cross-Selling-Aktionen der Bank zur Eröffnung des Girokontos werben. So kann die Bank intern das als Erfolg, eine stärkere Kundenbeziehung, verbuchen.

Gleichzeitig steigt übrigens auch Ihr internes Ranking (Ihre Bonität) bei der ING-DiBa. Im Aufsteiger-Training gehen wir detaillierter auf diese Thematik ein.

Sie können natürlich auch von sich aus jederzeit das Online-Formular zur Girokontoeröffnung nutzen ► https://www.ing-diba.de/lp/girokonto

Die Neukunden-Prämie können Sie übrigens trotzdem erhalten, wenn Sie zuerst den Rahmenkredit beantragen (ohne Prämie) und anschließend erst das Girokonto. Die Prämie gilt nämlich für die Eröffnung des ersten Girokontos unabhängig davon, ob Sie schon andere Produkte der Bank nutzen!

Gehen Sie einfach über diesen Link ► https://www.ing-diba.de/lp/girokonto und kreuzen im Online-Formular an, dass Sie bereits Kunde sind. Somit ersparen Sie sich eine erneute Legitimation!Weil Sie mit der Beantragung des Rahmenkredits bereits Ihr Einkommen nachgewiesen haben, brauchen Sie nicht nochmal Gehaltsnachweise einzusenden und Sie brauchen nicht den Gehaltseingang auf das Girokonto der ING-DiBa zu legen!

Wenn Sie die maximale Dispo-Linie beantragen wollen, dann geben Sie die dreifache Höhe Ihres monatlichen Nettoeinkommens an – maximal 10.000 Euro. Die ING-DiBa vergibt Dispolinien „nur“ bis 10.000 Euro.

Großverdiener schaffen es demnach, eine Gesamt-Kreditlinie (Rahmenkredit + Dispokredit) von 35.000 Euro ganz ohne Gehaltseingang bei der ING-DiBa hinzubekommen.

Für unsere Artikelüberschrift habe ich bewusst 30.000 Euro getitelt, weil Sie rechnerisch „nur“ ein Einkommen von 1.666,67 Euro dafür benötigen!

Bitte denken Sie daran, dass bei der automatischen Kontoauslesung der Bankcomputer nur den „Auszahlungsbetrag“ erfassen kann. Oft gibt es geringe Differenzen zwischen Netto-Verdienst und Auszahlungsbetrag, beispielsweise bei Lohnnachberechnungen oder Sparverträgen im Bereich vermögenswirksame Leistungen. Darüber brauchen Sie sich aber keine Gedanken machen, das weiß die Bank nämlich auch!

Geschafft, fertig!

Was haben Sie am Ende der Umsetzung?

Sie haben sich – wie aus dem Nichts – eine Kreditlinie von vielleicht rund 30.000 Euro geschaffen, ohne irgendetwas an Ihren bestehenden Konten zu verändern.

Diese Kreditlinie kann Ihnen in Umbruchphasen des Lebens hervorragende Dienste leisten oder kurzfristige Finanzengpässe übernehmen. Bitte achten Sie aber darauf, dass Sie kein Kredit-Geld für kurzfristige Konsumgüter ausgeben. Das wäre langfristig nicht gut und entspricht kaum der Denkweise unserer smarten Banking-Community.

Zudem dürfte sich der Rahmenkredit positiv beim Bonitätsaufbau sowie bei der Schufa-Bewertung auswirken. Wir hatten darüber schon mehrfach berichtet, zuletzt hier.

Hören Sie dazu auch das letzte Audio:

Der Teilnehmer unseres Aufsteiger-Trainings hat wie im Programm empfohlen das DKB-Girokonto eröffnet. Das ist vielleicht als ergänzende Informationen zum Audio wichtig, um den Zusammenhang zu verstehen. Im zeitlichen Verlauf hat er anschließend den Rahmenkredit beantragt und bekommen.

Bereit mit Schritt 1 loszulegen?

“Start-Button für die smarte Kreditlinie”

Feedbacks und Fragen

Über die Kommentarfunktion freue ich mich auf Ihre Feedbacks und Fragen zur Umsetzung der Strategie. Und natürlich über Erfolgsmeldungen. Diese dürften Antrieb für weitere Leser sein, uns zu folgen. Selbst wenn Sie nicht im Aufsteiger-Training dabei sind!

Für ganz viele Leute dürfte es supersinnvoll sein, sich so eine Kreditlinie einzurichten. Auch wenn Sie aktuell noch nicht sehen, dass Sie sie künftig brauchen werden. Erstens ist es wahrscheinlich, dass Ihre Bonität steigt, und zweitens ändern sich immer wieder Lebensumstände und man wäre später froh, hätte man in guten Zeiten so eine schlaue Linie eingerichtet.

Siehe auch die beiden Fallbeispiele aus dem Artikel Kreditlinie strategisch einrichten … denn einmal eingerichtet bleibt die Kreditlinie bei der ING-DiBa ungeprüft auch in schlechten Zeiten bestehen!

Kreditlinie bleibt auf Ewigkeit bestehen!

Ach ja, mehr zum kostenlosen Girokonto der ING-DiBa finden Sie hier ► ING-DiBa: Bargeld & Karten im Überblick.

Video zum Artikel für unsere Fans von Youtube:

Girokonto-Eröffnung beantragen ► https://www.ing-diba.de/lp/girokonto

Vielen, vielen Dank an Vincent, der seine Ideen und Audioerfahrungen mit uns und Ihnen via Audio-Botschaft geteilt hat. Gerne mehr!

Empfehlung

Super Tipp. Danke. Das probier ich dann gleich mal aus 😉 Direkt bei der Girokontoeröffnung kann man ja nur bis 500€ Dispo beantragen (Rahmenkredit inkl digitalem Nachweis habe ich diesen Monat auch schon erfolgreich beantragt). D.h. also Girokonto eröffnen und dann Dispo beantragen?

Ich habe im Januar alles umgestellt, auch das Giro eröffnet mit 6000k sofortdispo ohne Gehaltseingang. Im August dank Gregors Tip den Rahmenkredit in voller Höhe bekommen und seitdem bei der Ingdiba dort 31000k kreditlinie ohne Gehaltseingang. Es geht also auch anders herum erst Giro und dann Rahmenkredit.

Ich glaube Gregor ging es darum dass man nicht mal Gehaltsnachweise in Papierform einreichen muss. Das würde ja andersherum nicht funktionieren. Das man natürlich auch erst ein Girokonto und dann den Rahmenkredit eröffnen kann ist auch klar.

Gehaltsnachweise muss man so oder so einreichen bzw.nachweisen das ein Einkommen besteht, egal ob fuer den Dispo oder den Rahmenkredit

Ich wollte nur damit sagen das es auch andersherum geht, weil Gregor oben schreibt-warum auch immer-das es wichtig ist den Rahmenkredit vor dem Girokonto zu beantragen.

Weil man nur in dieser Reihenfolge den digitalen Einkommensnachweis für Rahmenkredit UND Dispo machen kann, Ergebnis in 5 Min ohne per Post was zu verschicken. So zumindest im AudioTipp zu hören. Ja, ist jetzt nicht der gigantische Vorteil…. 😉

Dann muss der digitale Einkommens heck auch funktionieren, hab das hier in verschiedenen Beiträgen gelesen das das nicht ging und bei mir ging dieser bei dem Dkb Konto auch nicht. Also musste jedesmal den Gehaltsnachweis einsenden

Klasse! Herzlichen Dank für die tollen Bestätigungen, dass es so und so rum klappt.

Ich freue mich jedes Mal, wenn ich lese, dass unsere Ideen und Anleitungen erfolgreich umgesetzt werden und sich dadurch die bankmäßigen Möglichkeiten der Leser erweitern / verbessern. 🙂

Danke für dieses wertvolle Feedback!

Also eventuell für einige interessant, allerdings wären Zinssätze (in Prozent) doch noch eine gute Ergänzung.

Da der Dispo sicher nicht ganz billig ist, bin ich mir nicht sicher, ob diese für Menschen die ihr „Leben ändern könnte[n] (z. B. vom Angestellten zum Selbstständigen oder Sabbatjahr)“ die günstigste Alternative sind.

Ruben hat einen Kommentar tiefer die aktuellen Zinssätze gepostet … es gibt Banken, die bei Selbstständigen höhere Zinsen für die Dispo-Nutzung verlangen, da könnte im Vorfeld auch die hier gezeigte Einrichtung sinnvoll sein.

Aktuell: Rahmenkredit 5,99% eff

Dispo: 6,99% eff

Natürlich variabel

Jup, danke fürs Posting. Persönlich bin ich mit den Zinssätzen sehr zu frieden. Wichtig ist aber, dass das Gesamtpaket passt. Die anderen Konditionen und vor allem die nicht aus dem Preis-Leistungs-Verzeichnis ablesbare „Politik“ der Bank … die habe ich für unsere Leser bereits durch Selbsttesting ermittelt.

Die OYAK ANKER Bank hat auch einen Rahmenkredit, ohne Konto bei der Bank möglich. Nur 3,33% statt 5,99% w8ie bei der ING-DiBa! Uns bis zu 50.000 Euro!

Link kopieren und Angebot ansehen:

https://www.oyakankerbank.de/de/privatkunden/privatkredite/meinrahmenkredit/

Haben Sie diesen Kreditrahmen in Höhe von 50.000 Euro bekommen?

Wenn ja, benötigen Sie diese Summe sofort?

Falls Sie diese Summe oder nennenswerte Teile davon nicht regelmäßig abrufen, bleibt die Kreditsumme dann auch noch Jahre später unverändert hoch bestehen?

Ich bin an solche Erfahrungen – für Sie meine lieben Leser – sehr interessiert! Ich habe die ING-DiBa nicht wegen des Zinssatzes ausgewählt, sondern weil sie schon sehr lange (über 6 Jahre beobachte ich persönlich das Verhalten der Bank in Sachen Rahmenkredit) am Markt ist und lebenslänglich die Kreditlinie bestehen lässt.

Ich kenne andere Banken, die kündigen die Kreditlinie wieder, wenn sie nicht oder für die Bank nicht genug genutzt wird.

Sie wissen ja, der Vorteil liegt bei uns nicht im schnellen Vergleich „Wer ist am billigsten?“ sondern welcher Anbieter ist am smartesten 😉

Nein, habe ich bei Recherchen gefunden. Der Rahmenkredit setzt einen guten Schufa-Score voraus und bleibt dann laut Anbieter bestehen, der Zinssatz ist für alle (also Bonitätsunabhängig) gleich! Im Gegensatz zur Ing-DiBA muss bei Abruf allerdings eine feste Rate vereinbart werden, diese kann aber auf 5 Jahre hoch gestellt sein und Sonderzahlungen inklusive Soforttilgung jederzeit möglich!

Was halten Sie davon, dass Sie dieses Angebot nutzen und wir Ihre Erfahrungen – inbesondere, wenn sie langfristig sehr gut sind – für alle unsere smarten Leser gemeinsam aufbereiten?

Ich möchte derzeit keinen Rahmenkredit anlegen, es war einfach nur eine Idee. Aber diese steht ja nun hier und kann von jedem getestet werden 😉

Bei diesem Rahmenkredit muss man aber auch gleich die Summe festlegen, die dann auch ausgezahlt wird. Also uninteressant wenn man sich lediglich die Möglichkeit verschaffen will, einen höheren Kredit im Notfall aufnehmen zu können.

In dem Video heißt es, ich zahle keine Zinsen, wenn ich den Rahmenkredit morgens auszahle und mittags wieder einzahle, da die Zinsen über Nacht berechnet werden. Das funktioniert aber nur, wenn ich das DiBa- Girokonto als Referenzkonto nutze? Von einer anderen Bank bekomm ich das Geld doch gar nicht so schnell überwiesen?

Übrigens, ich habe bei der DiBa mein Gehalt schon bei meiner Immobilienfinanzierung nachgewiesen, musste es bei dem Rahmenkredit aber nochmal nachweisen.

Wurde bei dem Online-Check eigentlich nur das Gehalt geprüft oder auch weitere Details wie Kontostand und Dispo?

Interessant wäre es auch, wenn ich mein Gehalt bei der DiBa hätte, dann bräuchte ich den Check wohl nicht machen.

Bei mir hat es auch nicht geklappt. Habe Rahmenkredit via digitalem Einkommenscheck bekommen. Beim Dispo (ca 2 Wochen später) musste ich das Einkommen nachweisen.

Jup, alles richtig.

Sehr spannende Erkenntnis.

Wo ich mir die Audio Nachrichten von Vincent angehört habe, muss ich schmunzeln. Da ich zufällig eine sehr ähnlich Situation hatte.

Letze Jahr wollte Flinkster noch die Zahlung einer Kaution über 250€, damit mein Account angelegt werden konnte (Schufa wurde auch abgefragt) und dieses Jahr habe ich einen Rahmenkredit über die 100 fache Summe genehmigt bekommen.

Es ist toll zu sehen wie man die Schufa „trainieren“ kann, wenn man zeig das das Entgegen gebrachte vertrauen nicht missbraucht wird.

Klasse!

Habe es gerade eben geschafft ein Konto eröffnen zu können. Warte nun zuerst auf meinen Schufa-Auszug, bevor ich dies beantrage. Bin dann aber gespannt, ob ich es als Schweizer mit Wohnsitz ausserhalb Deutschlands ebenfalls hinkriegen werde.

Offiziell vergibt die ING-DiBa keine Kredite und somit auch keine Kreditlinie bei Auslandswohnsitz. Ob es vielleicht im Einzelfall anders aussieht, ich bin ebenfalls gespannt!

Hallo Gregor,

du sagtest im Video man könnte theoretisch Morgens Früh 25.000 Euro abheben und nutzen und Abenbs wieder einzahlen und würde keine Zinsen zahlen, weil die ja erst über Nacht berechnet werden.

Wie sieht das in der Praxis aus soweit ich weiß ist es eigentlich unmöglich innerhalb 1. Tag sowohl das Geld per Überweisung umzubuchen und wieder einzuzahlen da brauch man mindestens 2 Tage oder nicht natürlich je nach Schnelligkeit der Bank. Aber es ist wahrscheinlich unmöglich 2 Überweisungen erfolgreich an einem Tag durchzuführen oder habe ich das falsch verstanden?

Wenn Sie das ING-DiBa Girokonto verwenden, klappt das wunderbar, weil alles bei derselben Bank ist. Überweisen Sie extern, können Sie es schaffen – die Wahrscheinlichkeit ist aber nicht so hoch. Bei meinem Selbsttest wurden die 25.000 Euro zwar am selben Tag auf der DKB gutgeschrieben, die Rücküberweisung ist aber erst am nächsten Banktag angekommen.

Ich finde die Thematik echt interessant nur als Student leider utopisch.

Hallo zusammen, habe soeben versucht das Girokonto bei der Ing zu eröffnen ohne Dispo. Wurde jedoch leider abgelehnt. Jetzt wollte ich mal fragen wie ich am besten meine Schufa schöne…

Es haben sich folgende Konten angesammelt über die Jahre:

2 Sparbücher

1 Sparkasse Giro (sporadisch, zum Bargeld einzahlen)

1 Postbank (länger nicht mehr genutzt)

1 N26 ohne Dispo (zum ausprobieren, Taschengeld)

1 DKB (mit Studentendispo je 500 eur) seit Okt 2016

Ich nutze das DKB inzwischen als Hauptkonto, N26 als „Taschengeldkonto“ und wollte jetzt bei der ING das Konto sozusagen als Reserve beantragen und wurde abgelehnt.

Liegt das an meinen vielen Konten oder dass ich erst seit 2 Monaten ein festes Einkommen nach dem Studium habe?

Hat jemand einen Tipp für mich? Die Anleitung zur Kontoeröffnung habe ich befolgt 🙂

Sorry, dass es mal wieder etwas länger geworden ist.

Viele Grüße allerseits

Ich würde wie folgt vorgehen / sehe folgendes:

1. Schufa prüfen (Einmal im Jahr kannst du eine kostenlose Auskunft beantragen.) Ggbfs.. falsche Daten korrigieren lassen und deine Werte kennen!

2. Einkommen „verbessern“: Natürlich, ein festes Einkommen geht genauso wie die Bonität (Schufa) in den Beantragungsprozess mit ein. Optimal ist ein unbefristeter Vertrag und ein regelmäßiges Einkommen!

3. Unnötige Konten / Karten und Bankkosten reduzieren!

– Postbank kündigen, weil benutzt du nicht!

– Sparkasse kündigen, weil benutzt du nicht wirklich!

– Geldeinzahlungen minimieren oder über N26-Konto! Das ist bis 100 Euro kostenlos und eh dein Taschengeldkonto!

– DKB-Studentenkonto in ein DKB-Cash umwandeln lassen und einen neuen Dispo (2 mal Nettomonatsgehalt) beantragen! Und weiterhin als Hauptkonto benutzen!

– Sparbücher kündigen und ein Tagesgeldkonto eröffnen, darauf dieses „Rücklagegeld“ legen! Z.B. bei der Ing-Diba, dann hast du (viel) später schon mal eine Geschäftsbeziehung und kommst leichter an ein anderes Produkt, wie z.B. Gehaltskonto!

– Jedes Bankprodukt das du abschließt, solltest du auch „etwas verwenden“, sonst bist du ein schlechter Kunde!

Guten Abend Nico,

vielen Dank für deine ausführlichen Antworten.

Du hast Recht, ich sollte dringend meine Konten aufräumen und werde das auch nach deinen Vorschlägen umsetzen.

Habe bisher immer gedacht, ein Konto zu kündigen wirkt sich viel negativer aus auf irgendwelche Scores.

Jedenfalls danke und einen schönen Abend weiterhin!

Das ist ein „Denkfehler“:

Wenn eine Bank dir kündigt, dann ist das für die Bonität schlecht, auch manchmal bereits die Ablehnung auf einen Antrag!

Wenn du selber kündigst, ist das nie negativ! Es kann aber positiv sein, vor allem wenn du dich von „schlechten Geschäftsbeziehungen“ trennst. 😉

Vielen Dank für diese wichtige Information.

Dann hält mich ja nichts mehr an meinen alten Konten.

-vor einigen Jahren haben wir Deine Ratschläge

für die Barclay-Bank angewendet.-bis heute alles IO.

Danke aus Gera

P. Jährling

Super, vielen Dank für dieses schöne Feedback und dass es bis heute läuft! .)

Hallo Gregor,

ich denke darüber nach den Rahmenkredit zu beantragen, um einen Hausbankwechsel (derzeit hiesige KSK die die Gebühren von 7,90 auf 8,90 Euro monatlich erhöht hat, weil sie an der S-Vorteilswelt teilnimmt) vorzunehmen. Problem bei mir ist (wie bei einigen andern bestimmt auch) ein laufender mittelhoher Dispo, der bei Kündigung sofort fällig wird, ich bei der neuen Bank aber erst nach 3 Gehaltseingängen bekäme. Ist bei der ING DiBa derzeit auch so, weil die die sofortige Dispolinie von 3 x Netto auf einen festen Betrag (der nicht ausreicht) geändert haben.

Also plane ich jetzt den eh günstigeren Rahmenkredit zu beantragen und dann den Dispo bei der KSK auszugleichen. Damit ich dann zu einer Direktbank (wahrscheinlich ING DIBA) wechseln kann.

Nun zu meiner eigentlichen Frage. Neben meinem Nettoeinkommen habe ich in den letzten 6 Wochen die Steuerrückzahlung vom Finanzamt (ca. 60 % Nettoeinkommen= und eine einmalige Überweisung meiner Frau (ca. 50 % Nettoeinkommen), weil ich etwas für sie ausgelegt hatte, auf mrin Konto überwiesen bekommen.

Wenn ich nun dem Onlinecheck der ING DIBA zustimme, werden dann diese als Gehaltseingänge berücksichtigt, oder kann das System erkennen, dass es sich um „andere“ Geldeingänge handelt? Nicht dass deswegen mein Rahmenkredit abgelehnt wird und sich mein Schufa Score verschlechtert.

Zudem habe ich noch eine weitere Frage. Wie wohnen zu mietfreiem Wohnrecht auf Lebenszeit. Das heißt wir zahlen nichts, müssen uns nur an den Nebenkosten beteiligen und ab und an ebenfalls an Reparaturkosten der Außenfassade beteiligen. Gebe ich dann bei Kredit- oder Kontoeröffnung „Eigentum“ an?

Liebe Grüße

Michael

Hallo Michael,

hervorragender Plan! Glückwunsch zu diesen Gedanken.

Zu den Fragen:

1) Der Onlinecheck erkennt unterschiedliche Geldeingänge, weil üblicher Weise Gehaltszahlungen und Rentenzahlungen anders codiert werden. Vielleicht bin ich noch etwas „old fashion“: Ich würde nicht den Onlinecheck machen sondern die letzten drei Gehaltsabrechnungen dem Kreditvertrag beilegen. Nach dem Onlineantrag gibt es sowieso ein Dokument auszudrucken und per Post zu senden. Zudem wird der Antrag dann manuell von der Bank bearbeitet, was nach unseren bisherigen Erfahrungen die Wahrscheinlichkeit auf Zusage leicht erhöht.

2) Gedanklich würde „bei Eltern“ am nächsten kommen (mietfreies Wohnrecht), wäre aber dennoch falsch. Bitte geben Sie „zur Miete“ an, legen aber einen Nachweis bei, dass Sie keine Miete zahlen. Hintergrund: Bei Miete wird immer eine Pauschale angesetzt – unabhängig von der tatsächlichen Höhe der Mietzahlung. Diese wird manuell durch den Kreditarbeiter reduziert, wenn Sie nachweislich keine Miete zahlen.

Hallo Gregor,

erst einmal vielen Dann für die Antwort. Wie könnte denn dieser Nachweis aussehen? Das Wohnrecht hat meine Partnerin und ist auch im Grundbuch eingetragen etc., ich wohne aber rechtlich nur bei ihr. Daher werde ich auch an keinen Nachweis oder ähnliches kommen. Auch nicht über die Eigentümer etc.

Im Grunde genommen ist es eine reine Glaubenssache, da ich weder das mietfreie noch eine fiktive Miete nachweisen kann 🙁

Vielleicht brauchen wir den Punkt gar nicht … wir hoch ist das Netto-Einkommen? Wird die Kreditlinie gemeinsam oder einzeln beantragt? Werden andere Kredite zurückgezahlt? (Dispo, Kreditkarten und Immobilienfinanzierungen sind ausgenommen)

Hallo Gregor,

erst einmal Danke, dass Du Dir auch sonntags Zeit nimmst 🙂

Das Nettoeinkommen liegt bei gut 1900 Euro. Es geht nur um mich, wir haben getrennte Konten. Der Dispo soll wie gesagt abgelöst werden um die Hausbank zu wechseln. Zudem ist ja der Rahmenkredit auch günstiger. Spielt aber wie ich dich verstanden habe keine Rolle.

Es läuft noch bis Februar 2018 eine Autofinanzierung, die möchte ich aber normal auslaufen lassen.

Wenn die Rate für die Autofinanzierung nicht zu hoch ist, kommst du mit den Pauschalen bei diesem Nettoeinkommen recht gut hin. Falls es beim ersten Anlauf nicht gleich klappen sollte, kann man immer noch umstellen oder beispielsweise eine Erklärung beifügen, dass du mietfrei im Eigentum, der langjährigen Partnerin wohnst. Vermutlich ist das aber nicht notwendig. Wie hoch wird die Kreditlinie beantragt?

Ach ja, und wir leben seit 18 Jahren zusammen, sind aber nicht verheiratet. Bin ich für die Bank nun Single? 😀

Vorteilhaft bei der ING-DiBa: Sie werden im Online-Antrag bei „Familienstand“ die Auswahlmöglichkeit „zusammendlebend“ finden. 🙂

Wünsche viel Erfolg bei der Umsetzung!

… und ich freue mich über Feedback.

Finde über das Handy keine weitere Antwort Funktion deswegen hier weiter. Denke mal ich werde 5.000 Euro werfe ich anfragen. Das sollte reichen. Oder meinst Du ich sollte mehr beantragen, um für die Zukunft gerüstet sein? Wenn ich später noch ein Giro bei der Ing beantragen, bin ich dann für die Prämie trotzdem Neukunde?

Wenn du 5.000 Euro beantragt, könnte es sein, dass dir die Bank auf Grund deiner Ausgangssituation 7.500 Euro anbietet. Falls es zu eng werden sollte, wäre das Gegenangebot seitens der Bank 2.500 Euro. Aus unseren Beobachtungen geht die ING-DiBa gerne 2.500 Euro rauf, wenn mehr drin wäre und wenn es zu knapp ist 2.500 Euro runter.

Ich habe damals gleich 25.000 Euro beantragt und bekommen. Das ist gar nicht so schwer, weil die Haushaltsrechnung lediglich die Zinsbelastung in Höhe von maximal 121,46 Euro berücksichtigt. Aber, die Kreditlinie muss auch immer zum Bankkunden passen. Wenn du seit einigen Monaten bereits im Dispo bist, würde ich nicht empfehlen einen zu großen Rahmenkredit zu beantragen (es besteht immer die Gefahr, dass man dann mehr Geld – für Konsum – ausgibt und dass ist nicht die Philosophie als smarter Bankkunde).

Der Rahmen kann nach frühstens 6 Monaten erhöht werden. Dann findet jedoch eine erneute Prüfung statt. Deswegen meine Empfehlung (wenn man gut mit Finanzen umgehen kann) lieber etwas mehr beantragen. So hat man Reserve und spart sich die Erhöhung.

Das Girokonto hat dann nochmals einen eigenen Dispo. Zu Prämien in der Zukunft kann ich schlecht etwas versprechen, aber bisher war es grundsätzlich so, dass die Prämie fürs Girokonto auch galt, wenn man bereits mit einem anderen Produkt Kunde war. Banken nennen das „Cross-Selling“. Einfach mit dem Rahmenkredit Kunde werden und erste Erfahrungen sammeln. Ein bisschen abwarten und es wird eine Information (Werbung) der Bank kommen, dass man auch ein Girokonto bei der Bank dazubuchen kann und das es aktuell so oder so eine Prämie gibt. Die Reihenfolge zuerst Rahmenkredit und mit einem Girokonto nachziehen, hat sich als die beste Variante herauskristallisiert. Viel Erfolg bei der Umsetzung!

Hallo Gregor,

vielen Dank für die ausführliche Information. Ich denke auch, dass ich mir 5.000 Euro gut bedient bin. Die benötigte ich auch nicht voll sondern habe dort noch einen Puffer für Notfälle mit einberechnet. Eine monatliche Rückzahlung eines Teilbetrages ist dann auch kein Problem und spätestens ab Februar wäre der Kredit in wenigen Monaten abgetragen. ich könnte mir das Geld auch von meiner Partnerin leihen, aber das möchte ich nicht. Auch wenn ich dann keinerlei Zinsen zahlen müsste.

Bei dem Rahmenkredit der ING-DiBa hätte ich persönlich ein besseres Gefühl.

Super!

Lieber Gregor,

wir haben gerade eine Kreditanfrage über 25.000,-€ bei der Ing Di Ba gestellt. Sie wurde nach Sekunden Vorprüfung abgelehnt. Es wurde auch kein Alternativ-Anebot gemacht. Bei Fragen dürfe man sich melden, haben aber keine Auskunft zu den Gründen bekommen. Desweiteren wollten sie uns direkt an Check.24 weiterleiten (aber das ist ja gar nicht dein Portal, das du empfiehlst und wir wollten doch bei DIR bleiben 😉

Hast Du nocht Tipps?

Kann man sich auch privat bei Dir beraten lassen? Wenn ja, was kostet es?

Liebe Grüße an alle!

Ja, das ist schade. Manchmal entspricht der eigene „Datensatz“ gerade nicht dem, was die Bank gerade neu als Kunde haben möchte. Das ist einfach so. Das der abgelehnte Interessent anschließend Check.24 empfohlen bekommt, damit bin ich auch nicht sonderlich glücklich. Da haben die Großen der Branchen einen für sich guten Deal gemacht!

Von einigen aus unser Community haben wir die Rückmeldung bekommen, dass sie nach der Ablehnung von der ING bei der VW Bank einen Rahmen bekommen haben. Die Konditionen und Service sind nicht ganz so hervorragend wie bei der ING, aber für mich eine respektable Nummer 2 am Markt.

Zum Schluss den Link, den wir zurückhalten posten.

Hallo Gregor,

ich verdiene seit 28 Jahren mein Geld als gelernte Einzelhandelskauffrau im Supermarkt. Arbeitsbeginn der Ausbildung: 01.08.1991 bis heute. Unbefristet Arbeitsvertrag nach abgeschlossener Ausbildung.War von vom Jahr 2002 bis Januar 2018 bei der Grafschafter Volksbank eG als Kunde. Hatte Girokonto mit Dispo bis 1.000,-€ jahrelang gehabt. Und Rahmenkredit später hinzu von Easy Credit wegen Umschuldung mein Dispo Kredit. Irgendwann sind die Ratenzahlungen immer höher geworden sodass ich den Rahmenkredit nicht mehr abzahlen konnte monatlich. Mein Dispo wurde auf 500,-€ runter gesetzt. Eine Erklärung gab es nicht dazu groß. Ich wechselte die Bank dann. Bin zur Kreis Sparkasse gegangen und eröffnete im Februar 2018 mein dortiges neues Girokonto ohne Dispo. Und stotterte mein altes Girokonto mit 50,-€ monatlich ab bei der Grafschafter Volksbank. Habe Dispo bekommen ab 1. August 2018 bei der Kreis Sparkasse da ich meine monatlichen Raten mit normalen Konto nicht mehr abzahlen konnte. Dispo Rahmen nur bis 1.000,-€ bekommen. Verdiene monatlich netto 1.197.56 € als Einzelhandelskauffrau als Vollzeit Angestellte. Mehr Dispo bekomme ich nicht. Wegen schlechter Schufa und seit zwei Monaten hinzu noch Inkasso Ratenzahlung wegen Kündigung einiger Rahmenkredite. Darunter: Santander Consumer Kredit karte, Advanzia Bank, Easy Credit Teambank ( Grafschafter Volksbank). Umschuldung ist nicht möglich. Der Dispo Kredit Rahmen von 1000,-€ bleibt weiter bestehen. Ich aber möchte gerne Umschulden. Oder wechseln zur InG-Bank oder DKB Bank.. Ist dies möglich. Zahle Miete monatlich: 442,-€ warm und Strom: 77,-€. Bin Single und wohne alleine. Meine Arbeitstelle ist seit Juli 2019 in Nordhorn ca. 27 km Entfernung von mein Wohnort. 100,-€ Spritkosten monatlich hinzu. Habe 20 Jahre lang hier in meinem Wohnort gearbeitet in verschiedenen Supermarkt Filialen. Das kann finanziell so echt nicht weiter gehe!!! Kannst Du mir helfen, Ratschläge..

Liebe Ilona,

vielen Dank für Ihre persönliche Geschichte. Abgesehen von den Details unterscheidet sie sich nicht viel von Millionen anderen Menschen in unserem Land. Allerdings bin ich kein Schuldnerberater sondern fokussiere mich schon seit meiner Kindheit auf den Vermögensaufbau, was ich in unserem Aufsteiger-Training.de weitergebe. Das heißt, ich kenne solche Situationen nicht aus eigener Erfahrung. Es gab zwar Zeiten, da hatte ich kein Geld, aber meine Schufa-Bonität war nie wirklich schlecht. Das ist heute noch wichtiger als früher für die Eröffnung von Konten und dem Managen von Verbindlichkeiten bei Banken.

Meine besten Ideen, Tipps und Anleitungen habe ich nach eigener Erfahrung produziert.

Aber natürlich kann ich nachdenken und was dabei rauskommt, werden einige als hart bezeichnen aber es ist meine Wahrheit und ich sage das mit Aufrichtigkeit. Sie haben die Wahlmöglichkeit:

a) weiter wie bisher am finanziellen Rand

b) richtig Gas geben und in sich selbst investieren, damit Sie – auf welche Weise auch immer – mehr Geld verdienen als heute!

Im mehr Geld verdienen liegt die Lösung. Wir beiden werden die gesellschaftliche Entwicklung nicht aufhalten, dass so wichtige Jobs wie Ihrer künftig besser bezahlt werden als heute. Im Gegenteil. Nach Inflation und Steuern sieht es die nächsten Jahre nicht besser aus.

Jetzt etwas für Sie, was ich selten mache, ich verlinke ausnahmsweise in unser Aufsteiger-Training auf eine Unterseite. Das ist die Richtung der Lösung. Es ist keine schnelle Lösung. Es ist eine für die man jeden Tag etwas früher aufstehen wird und noch mehr an sich selbst (als für andere) arbeitet. Aber es lohnt sich. Das aus meiner Erfahrung.

PS: Klasse, dass Sie diesen Schritt hierher in unsere Smarte-Bankkunden-Community gewagt haben; dass Sie sich wirklich Gedanken machen; dass Sie Ihre Zahlen kennen! Damit sind Sie auf einem guten Weg!

Hallo Ilona,

ich bin das, was man Geringverdienend nennt und zusätzlich (oder gerade deswegen) alleinerziehend. Ich kann deine Situation nachvollziehen, auch wenn die Schuldenproblematik nicht so vorhanden ist.

Der Rat, mehr Geld zu verdienen, ist sicherlich gut, aber eben nicht immer umsetzbar. Gerade im Verkauf erhält man oft nur Teilzeit-Verträge (Du zum Glück nicht, aber dennoch ist das Einkommen nicht hoch). Einen Mini-Job aka „Geringfügige Beschäftigung“ ist als Einzelhandelsmitarbeiterin aufgrund der Arbeitszeiten kaum möglich, da man von Montag morgen bis Samstag Abend flexibel sein muss und auch am Sonntag ist immer mal wieder geöffnet.

Was ich dir raten kann: Schaue dennoch nach einem Mini-Job am Sonntag. Mir fällt da spontan ein Wochenblatt ein, welches du verteilen kannst. Damit erhöhst Du sofort dein Einkkmnen und 2-3 Stunden sonntags sind, wenn gesundheitlich alles ok ist, noch vertretbar.

Als nächstes würde ich sofort die Dispokredite auf Null setzen lassen. 500 € Dispo verleiten einfach dazu, diese auch auszugeben.

Dazu rate ich, genau Buch zu führen, wohin das Geld geht. Nur mit einem genauen Überblick über Ein- und Ausgaben kannst Du etwas verändern.

Setze Dir ein Limit, mit welchem Betrag Du deine Altschulden abzahlen kannst. 50 € sind ok, weniger würde ich nicht machen. Es dauert sonst ewig, bis Du aus diesem Loch draußen bist.

Es gilt: Schuldenabbau vor Vermögensaufbau.

Als letztes empfehle ich Dir eine Kontaktaufnahme mit der örtlichen Schuldnerberatung. Das sind meistens Profis, die dir sicherlich auch das sagen, was ich gerade schrieb, aber den Leuten fällt sicherlich mehr ein als mir jetzt so spontan.

Zum Schluss kann ich dir nur Gutes Gelingen wünschen, es ist denke ich ein langer Weg. Aber Du hast den ersten Schritt getan, von nun an kann es nur besser werden.

Ich wünsche Dir viel Erfolg!

Wo ich relativ jung war hatte ich auch Schulden durch meine damalige Freundin, ich war bei der Bundeswehr und bekam ca 300-400€ weiß ich heute nicht mehr genau, die Schulden waren ca 3500€ aus damaliger Sicht unbezahlbar für mich, ich habe am Wochenende mit dem Fahrrad Zeitungen ausgetragen, es war nicht viel Geld, aber ich habe mir ein Limit gesetzt, hatte und jeden Cent den ich mehr hatte genommen um meine Schulden zu bezahlen! Ich würde dir Zu einem Konto bei der ING raten, ich vermute ohne dispo wirst du es bekommen, Alternativ „Revolut“ das bekommst du zu 100% mit zahlen kannst du ja umgehen, auf dein ING Girokonto überweist du dir einen monatlichen Fix Betrag zum Leben ( einkaufen, Benzin… ein Haushaltskonto…) auf das „extra oder Sparkonto überweist du dir eine feste Summe, aus laufenden Rechnungen die du alle 3 Monate oder jährlich wie z.B. KFZ Steuer hast plus etwas für die Nebenkosten … das ganze durch 12 Monate plus etwas zum Sparen je nach den was du kannst selbst 10€ im Monat sind 120€ im Jahr und würden für den TÜV vom Auto reichen… den Rest lasse auf deinem normalen Girokonto für Die monatlichen Abbuchungen! Du kannst natürlich auch ein Sparkonto bei der Sparkassen haben… oder bei Revolut gibt es die Option für verschiedene“ Valutes“ das sind Sparkonten für verschiedene Dinge… oft sind es die Kosten für das Auto, die viele vergessen, daher würde ich raten einen fixen Betrag dafür monatlich bei Seite zu legen! Versuche nur mit dem Geld auf dem Haushaltskonto aus zu kommen! Es liest sich als ob du mehrere kleinere Kredite hast?! Wieviel ist es in Summe? Ich möchte noch sagen das es nicht interessant ist wie hoch die Schulden sind! Ein Topverdiner kann Millionen kaum zurückzahlen, so wie ein Mittelloser 1000€! Der Aktuelle Arbeitsmarkt ist eigentlich gut, bewerbe dich auf andere stellen, oder versuche auf zu steigen zum Abteilungsleiter! Berufserfahrung hast du! Und Glaube an dich selbst! Noch ein Rat, den viele nicht hören wollen, benötigst du wirklich ein Auto? Ein Auto ist Freiheit, aber auch Luxus! Für die 100€ bekommt man sicher eine Monatskarte, wenn man Steuer, Versicherung, TÜV, Service, Und Verschleiß rechnet kommt da schnell einiges im Jahr zusammen! Vielleicht kannst du einige Zeit auf diesen Luxus verzichten? Das mit dem Auto ist nicht böse gemeint! Aber selbst wenn du ein Altes Auto hast bekommst du etwas Geld dafür und vermutlich sparst du ohne Auto 500-1000€ im Jahr. Je nach Arbeitsstelle Arbeitszeit und Entfernung ist das mit Bus und Bahn manchmal natürlich nicht sinnvoll möglich!

Ein Guter Bekannter von mir hat früher bei der Volksbank gearbeitet (in Berlin) er ist dort weg, weil die Mitarbeiter regelrecht auf den Verkauf von „easy Kredit“ getrimmt und gepresst wurden, es gab monatliche Vorgaben und auch Prämien, ich vermute die Volksbank hat auch geholfen dich zu verschulden! Die Advanzia und Santander können doch monatlich bedient werden, das Problem ist nur bei den Zinsen kommst bu nicht von den Schulden runter! „Normal umschulden ist da schwierig, Sind die Karten gekündigt, oder kannst du sie normal nutzen? Reicht dein Gehalt um die Santander Karte aus zu gleichen? So könntest du die Zinsen sparen und das Geld gleich wieder abheben und zurück aufs Konto einzahlen, so wäre eine Tilgung deutlich sinnvoller! Das bringt dich nicht viel weiter, aber vielleicht etwas? also nicht wieder voll and das Limit gehen! Bei der Advanzia geht das nicht!

Zum Thema Schufa und co empfehle ich dir ein kostenlosen Selbstauskunft Vorlagen gibt es im Internet! Mache das bei der Schufa, Creditreform und Infoscore! Deine finanzielle Situation ändert sich nicht, aber du siehst deine Bonität und die negativen Merkmale! Vielleicht findest du Fehler und kannst sie korrekten lassen und deine Bonität reicht zur Umschuldung! Ich habe gesehen das mir Creditreform früher 80% gab, weil keine Daten vorlagen! Wenn sie einen nicht kennen, wird man als negativ, anstatt neutral eingestuft! Ich vermute fast, das du noch kein „negativ Merkmal“ hast, sondern eine geringe Bonität wengen der vielen „Kleinkrediten bzw. Kreditkarten“ Inkasso Post bedeutet nicht gleich negativ, aber die Zeit rennt! Versuchen könntest du dein Glück auf einen Kredit vergleichsportal! Wie Smava oder CHECK24! Zu verlieren hast du nix, du kannst nur eine Absage bekommen… sinnvoll wäre zumindest von den Kreditkarten und dem Dispo runter zu kommen! wenn du einen Kredit bekommst, bitte Tilge deine Karten und kündige sie!

Hallo Ilona,

in meinem Bekanntenkreis gab es auch mal so einen Fall, wo die monatlichen Raten immer höher wurden und zum Schluss eigentlich fast nur noch Zinsen gezahlt wurden ohne das der Schuldenberg kleiner wurde. Gelöst wurde es über einen Vergleich mit allen Gläubigern über ww.schuldendirekthilfe.de/ . Das ist quasi die Vorstufe der Insolvenz. Man bietet den Gläubigern etwas mehr, als sie im Falle einer Insolvenz bekommen würden. In dem mir bekannten Fall sah die Einigung so aus: Festschreibung der Forderung und Rückzahlung in 48-72 Raten ohne das weitere Zinsen anfallen. Die Forderungen wurden dann zwar zu 100% erfüllt, aber es sind keine neuen Zinsen hinzugekommen. Bei Deinem Einkommen dürfte der pfändbare Teil nicht sehr hoch sein, sodass hier vielleicht sogar ein besserer Vergleich, aber zumindest eine Reduzierung der monatlichen Belastung bzw. Wegfall der Zinsen, erzielt werden kann.

Das ganze wirkt sich natürlich negativ auf die Schufa aus. Da aber schon ein Inkassoverfahren läuft, sollte es Dich nicht weiter stören.

Das monatlich ersparte würde ich dann, wie von Richard empfohlen, für den langsamen Vermögensaufbau und die persöhnliche Weiterentwicklung verwenden um dann auch bald einen besser bezahlten Job zu bekommen.

Ich wünsche Dir viel Erfolg dabei!

Ich habe es heute probiert, leider eine Ablehnung erhalten, ich habe angegeben – ohne Beschäftigung (im klassischen Sinne), da ich aus Vermietung und Aktiengeschäften und Dividenden ein monatliches Netto von € 5.200,- habe, Bescheinigung vom Steuerberater liegt vor. Die Antwort war -> kein pfändbares Einkommen vorhanden – WTF? Wo bekomme ich einen Kredit zur Wohnungsinstandsetzung?

Eine Direktbank, insbesondere nicht mit der gewerkschaftlichen Historie wie die ING, vergibt Kredite an Leute, die kein Einkommen aus einem Job oder Rente haben. Dazu sind die Prozesse nicht ausgelegt. Muss ja auch nicht, jeder hat so sein Zielpublikum.

Wenn jemand Einkommen aus Kapitalerträgen generiert und für eine Investition fremdes Geld nehmen möchte, ist einer bei einer kleineren Privatbank – wie wir Sie im Aufsteiger-Training.de haben – am Besten aufgehoben. Diese machen individuelles Bankgeschäft und verstehen auch unternehmerische Geschäftsmodelle.

Ich kenne auch jemanden, der hat sich jeden Monat 2500€ aufs Konto überweisen lassen ohne jegliche Papiere seine Bank hat es ohne weitere Fragen als Gehalt aberkannt und ihm 25.000 oder 30.000 „Privatkredit“ bekommen ohne fragen… ist 5-6 Jahre her, und hat wohl auch was mit Glück und dem Mitarbeiter zu tut, es war bei der Berliner Sparkasse! Ich würde die Option über das angestellten Verhältnis bevorzugen! Als Selbstständiger kann man das natürlich auch bequem mit der Frau machen! Wer Immobilien hat benötigt natürlich auch eine Service oder Reinigungskraft! Etwas Kreativ sollte man schon sein😉

Wer für 500€ angestellt ist bekommt auf diesem Wege auch für ca 140€ eine Kranken Versicherung.

Die ING gibt klar vor das der Kredit für private Zwecke zu nutzen ist, in ihrem Fall scheint mir das selbst als nicht Bankangestellter etwas zweifelhaft. Da sie über Einige Immobilien verfügen wäre es wohl sinnvoll diese auch für die Renovierung zu beleihen, Vielleicht wäre die DKB mit Vermieterpaket eine gute Adresse? Für Geschäftskunden gibt es auch immer noch persönlichen Kontakt! Die Wertpapiere kann man natürlich auch beleihen! Wenn sie den Rahmenkredit unbedingt möchten, ich vermute sie kennen einige Selbstständige oder Haben gute Partner Firmen?! Lassen sie sich auf dem „Papier“ für 6 Monate anstellen und zahlen nur die Sozialabgaben an ihren „fiktiven“ Arbeitgeber… er hat das Geld offiziell aus den Büchern und sie haben ihr Angestelltenverhältnis! Die Private KV können sie ja kündigen in dieser Zeit, so sollten die Kosten nahezu null sein. So können sie bequem einen guten Dispo und den Rahmenkredit erhalten (saubere Bonität vorausgesetzt) offiziell ist dieser tip nicht, aber sicher eine Lösung zu ihrem Problem! Man sollte natürlich ein gutes Verhältnis zu seinen „Arbeitgeber“ haben!

Hallo Mario,

im zweiten Teil berichtest du von einer Idee, die auch jemand aus unserem Aufsteiger-Training genauso wie beschrieben erfolgreich umgesetzt hat. Vielen Dank!

Die Barclay Card/ Bank bietet auch Kredite für Selbstständige/ Freiberufler, kostenlose Sondertilgung jederzeit möglich! Es ist vielleicht auch eine Option, da man so den Kredit schnell wieder zurück zahlen kann, wenn man kurzfristig Geld benötigt! Es ist zwar nicht die angestrebte Lösung, jedoch schnell um zu setzen! Möchte man sich jedoch später weitere Kreditlinien aufbauen könnte dieser Kredit dann negativ sein, daher bitte ich das zu bedenken!

Bin seit Herbst 2017 Kunde der ING (zuerst Tagesgeldkonto und dann Girokonto). Habe zum damaligen Zeitpunkt keinen Dispo für das Girokonto beantragt (= Kontoführung auf Guthabenbasis).

Auf das Konto geht keinerlei Gehalt, sondern lediglich eine Umbuchung (mtl. 1.500 €) von meinem Erstkonto ein.

Habe jetzt im September 2019 die Tipps bzgl. Dispo und Rahmenkredit umgesetzt. Dispo i. H. v. 3.000 € wurden ohne jeglichen Nachweis genehmigt/eingerichtet. Für den Rahmenkredit war ein Gehaltsnachweis erforderlich, welchen ich per Post übermittelte (Mittwoch versandt, am Freitag war die Genehmigung über 25.000 € im Online Postfach).

SCHUFA: Basisscore vorher 98,63, nachher 98,72.

Fazit: So unkompliziert kann Banking bei einer Direktbank sein.

Hallo Thomas,

sehr, sehr klasse! Toll gemacht und herzlichen Dank für deine Erfahrung hier 🙂

Ich bin schon mehr als 8 Jahre Kunde bei der ING-Bank.

Ich habe bisher auch noch nicht den Dispo in anspruchgenommen.

Sondern nur von dem Geld gelebt was auf dem Girokonto ist.

Folgendes versehe ich bei Eurem Beitrag nicht. Wenn ich bei der ING-Bank noch nie ein Dispo in Anspruch genommen habe.

Einen Gehaltsnachweis erbringen kann, das ich über Jahre in einem gesicherten Angestelltenverhältnis beschäftigt bin und nirgendwo Schulden habe.

Weshalb bekommt man dann bei der ING-Bank nicht den Kreditrahmenkredit wenn man diesen Online beantragt?

Sondern nur als Neukunde – bevor man das ING-Girokonto beantragt das verstehe ich nicht?

Dann würde man ja von der Bank bestraft, nur weil man den Dispo nie in Anspruch genommen und nirgendwo Schulden gemacht hat.

LG Carsten

Du kannst den Dispo (3x fache des Gehaltes / Rente) jederzeit Online oder auch per Post stellen als Bestandskunden! Mit dem Rahmenkredit verhält es sich genauso! Es ist sehr gut, von dem zu leben was man hat, ohne Kredite nutzen zu müssen, somit sind sie im internen Ranking vermutlich ein guter Kunde. Diese Kreditlinie stellt eine Option dar, eventuell benötigt man kurzfristig das Geld aus welchen Gründen auch immer… ob es ein gutes Geschäft ist, oder ein Notfall… haben ist besser als brauchen! Ich erzähle mal mein Beispiel, ich hatte einen Unverschuldeten Verkehrsunfall, die Polizei war da, Auto hatte der ADAC abgeholt, alles eigentlich klar, der Unfallgegner hatte erst keine Angaben gemacht, dann widersprüchliche, Bis die Akte von der Polizei angekommen ist mit viel hin und her Anwalt usw.. waren fast 3 Monate rum… viele Menschen haben nicht schnell mal 15.000€ im Sparstrumpf zur Überbrückung, dann los zu gehen für einen Kredit dauert auch einige Tage, da nützt es nichts wenn man später die Zinsen erstattet bekommt. Eine größere ungeplante Reperatur am Haus wie z.B. Eine Heizungsanlage die Ausgetauscht werden muss ist auch denkbar. Ein Sterbefall in der Familie ist leider auch so ein Fall, das dauert auch bis die Papiere geregelt sind.

Niemand hier möchte Menschen ermutigen sich zu verschulden, es geht nur darum sich eine Eventuelle Möglichkeit offen zu halten.

Hallo Gregor/Richard,

von der ING habe ich heute die Benachrichtigung bekommen, dass alle Kunden demnächst verpflichtet sind immer Ihre aktuelle Berufssitiuation im Kundenprofil zu hinterlegen. Was bedeutet das für den Rahmenkredit? Streicht mir die ING den Rahmenkredit sollte ich Arbeitslos werden?

Danke und Grüße

Tobias

Ja Tobias, sehr gute Frage. Thema ist bereits in Bearbeitung und kommt nächsten Sonntag per Mail.