Was tun Leute finanziell in der „Krise“?

In den letzten Tagen haben wir viele Gespräch geführt und eine Menge statistischer Auswertungen gemacht, die wir gerne mit unseren smarten Bankkunden teilen.

Bitte fügen Sie über die Kommentarfunktion am Ende der Seite Ihre Handlungen und/oder Gedanken an. Herzlichen Dank!

1. Zahlungsverkehr

Meine Girokonto-Empfehlung Nr. 1 ► www.dkb.de … bereits seit 2004 ununterbrochen!

Ob es das Einsparen von unnötigen Kosten ist oder einfach die Umorientierung für etwas Neues ist, weiß ich nicht. Aber die Eröffnung von kostenlosen Girokonten liegt nach dem großen Wechseljahr 2019 in diesem Jahr noch ein ganzes Stück höher!

Aus unserem Bereich liegen DKB und ING, aber auch N26 deutlich vorne.

Diese Woche habe ich selbst ein neues kostenloses und sogar schufafreies Girokonto mit Visa Card eröffnet. Ein Artikel dazu befindet sich in Vorbereitung und wird mit der nächsten Sonntagsmail veröffentlicht.

Mehr dazu in der nächsten Ausgabe.

Unsere Abonnenten haben vorab schon den Link bekommen. Wären solche Vorabinfos für Sie ebenfalls Grund, sich mit uns via E-Mail zu verbinden?

2. Zahlungsfähigkeit

Ja, auch einige von uns bekommen derzeit nur 60 Prozent Einkommen wegen Kurzarbeit oder Freistellung. Kündigungen gibt es bisher zum Glück nur wenige. Aber wie wird es sich weiterentwickeln?

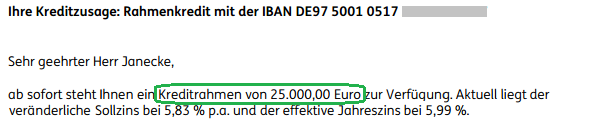

Besonders in der letzten Wochen haben viele noch die Chance genutzt, den Rahmenkredit (= Kreditlinie wie Dispo bis zu 25.000 Euro) beantragt. Genau dasselbe habe ich bereits vor einigen Jahren gemacht:

Ausschnitt des Briefes (PDF) mit der Kreditzusage

Andere haben unseren Kreditrechner benutzt und sich gleich für einen Rahmenkredit entschieden. Die Zinsen sind aktuell sehr niedrig, aber einige erwarten ja eine gewisse Inflationierung bis hin zum Währungswechsel. Wäre ein langfristiger Kreditvertrag da nicht eine gute Idee?

Na ja, einige benötigen tatsächlich das Geld von der Bank und aktuell sind viele Banken – nicht mehr alle – recht großzügig bei der Vergabe. Tun Sie das auf jeden Fall noch jetzt mit sicherem Job!

3. Vermögensschutz

3.1. BullionVault

BullionVault ist auch ein Teil meiner Vermögenssicherungsstrategie.

BullionVault, aktuell die gefragteste Methode, physisches Gold und Silber zu erwerben, beobachten wir seit dem Jahr 2017 – dem Jahr, in dem ich die Zentrale in London zum Interview besucht habe.

Im Monat März wurden aus unserer Community fast 2,5-mal so viele Edelmetalle gehandelt – hauptsächlich gekauft – wie im jemals besten Monat davor. Viermal so viel wie im Monat Februar.

Auch viele unserer Gesprächspartner haben erst im März das BullionVault-Konto eröffnet und ihre ersten positiven Erfahrungen mit der Einzahlung und den ersten Käufen getätigt.

Falls Sie noch kein Konto dort haben, hier können Sie:

Warum wurden gerade jetzt Konten eröffnet?

Weil andere Möglichkeiten, physisches Gold und Silber zu erwerben, aktuell nicht oder nur mit langen Wartezeiten verfügbar sind. Beispielsweise bei unserer Top-Empfehlung Goldsilbershop.de.

Zudem sind die Aufschläge für mit der Post versendbare Ware enorm gestiegen. Ladengeschäfte haben ja sowieso geschlossen.

3.2 Comdirect-Depot

Der Autor zu Besuch in der Zentrale der Comdirect Bank in Quickborn bei Hamburg.

Ja, auch die Comdirect-Zentrale kenne ich persönlich und das Depot ist nach wie vor meine Nummer 1 bei der Vermögensanlage via börsengehandelten Wertpapieren.

Teils aufgrund des zeitweise erheblichen Kursrückgangs bei Aktien sowie der Skepsis gegenüber der Werthaltigkeit der Gemeinschaftswährung Euro und der daraus resultierenden Fluchtgedanken in Aktien wurden wieder mehr Depots eröffnet. Und ja, viele bei unserer Top-Empfehlung:

Wenn Sie ebenfalls ein Comdirect-Depot eröffnen oder eröffnet haben, finden Sie bei uns einige wertvolle Anleitungen für das Anlegen eines Sparplans bis hin zum schufa-freien Wertpapierkredit. Benutzen Sie gerne die Suchfunktion oben rechts auf unserem Spezial-Portal.

Wie nutzen Sie die „Krise“?

Ihre Ideen und Erfahrungen, wie man persönlich oder für die persönlichen Finanzen die Krise nutzen kann, sind herzlich willkommen! Lassen Sie uns gemeinsam austauschen und gegenseitig inspirieren. Vielen herzlichen Dank!

Weitere beliebte Artikel bei DeutschesKonto.ORG

Artikel vom Autor vorgetragen:

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Meines Erachtens gibt es momentan keine vollumfänglich gut funktionierenden und kostenfreien Girokonten auf dem deutschen Markt. Die DKB hat immer wieder IT-Probleme, die ING verabschiedet sich momentan von den Produkten, die die Bank groß gemacht hat (Girokontogebühren und 0,001% aufs Tagesgeldkonto) und N26 hat-(te?) massive Probleme mit Kundenservice und Betrügern.

Tommorrow ist da vielleicht eine Alternative, aber für mich zu jung, um es als Gehaltskonto jetzt schon zu nutzen. Ich bin seit ein paar Monaten Kunde bei Tomorrow, hatte bisher keine Probleme mit dem Konto. 🙂

Warum wurde auf diesem Portal eigentlich noch nie TradeRepublic erwähnt? Die Konditionen sind deutlich besser als bei der Comdirect, oder habe ich irgendetwas verpasst?

Übrigens bietet auch die Consorsbank seit kurzem Handel mit Edelmetallen an!

ING Girokontengebühren bei weniger als 700 Euro Gehalt, Rente oder ähnlichem im Monat, ab 700 Euro keine Kontoführungsgebühren, das dabei nicht in Vergessenheit geraten. Meine Frau und ich sind zufriedenen DKB Kunden, wir haben beide ein Konto bei der DKB. Allerdings gebe ich Dir recht die IT Probleme sollten bei der DKB endlich gelöst werden und Echtzeitbuchungen bei der DKB eingeführt werden. Echtzeitbuchungen sollten bei allen Banken ohne Ausnahme 2020 eine Selbstverständlichkeit sein. Tommorrow hatte keine Schufaabfrage au0er beir Pfändungskonten soweit ich gelesen habe, das finde ich gut. Allerdings kann man Tommorrow nicht vom PC aus nutzen sondern nur mit App das trübt das ganze. Arbeiten am pc laptop oder ähnlichen eben im Browser fehlt mir bei Tommorrow, sonst lest sich das gar nicht schlecht.

Naja einen Umsatz > 700€ zu erzeugen, sollte doch den Mitlesern hier ein Leichtes sein…

Nachdem HomeOffice angesagt ist, nutze ich die Zeit immer wieder zum Weiterbilden in Sachen Geld und Investieren. Klar werden Aktien auch gekauft, ich muß die Unterlagen ja nicht ins Büro mitnehmen. Der private PC steht ja daneben.

Mein Portfolio wächst und selbst die monatliche Dividende trudelt brav ein.

Sehr gute Anregungen von denen ich bereits Bullion Vault umgesetzt habe und kann dies nur empfehlen.Der Vorteil hier ist, dass ich Edelmetalle später in andere Währungen tauschen /verkaufen kann und die Konten außerhalb der EU sind. Dr. Markus Krall hat genauso ein System empfohlen. Der Rahmenkredit bei der ING habe ich ebenfalls beantragt in voller Höhe und es ging problemlos alles Online. Als nächstes werde ich noch einen Blick in mein Depot bei Comdirect werfen. Ich habe dort hauptsächlich Einzeltitel und spiele mit den Gedanken dies stärker zu diversifizieren z.B. durch einen Kauf von Berkshire Hathaway die ja eigentlich eine Art Fonds mit hoher Cashquote sind allerdings keine Dividenden zahlen. Ein ETF ( z.B. Dow Jones, ältester Index, weniger Vola als S&P 500, krisenerprobt ) würde auch in Frage kommen, wenn jemand eine Anregung hat, wäre ich dankbar, wenn diese mit mir teilt.

Ja, danke mit dem Wink zu Berkshire Hathaway. 🙂 habe ich als Sparplan ja schon sehr lange und eine schöne Positionen. Da ich aber sehr bald mich von einigen anderen Aktien trennen möchte, habe ich überlegt: In was umschichten?

Bei Berkshire Hathaway gefällt mir auch gut, dass sie ein paar Unternehmen unter vollständiger Kontrolle haben. Also nicht nur ein paar Prozent Anteile wie es sonst bei ETFs/Fonds der Fall ist. Haben wir eine Liste, was alles im „Bauch“ von Berkshire Hathaway dabei ist?

Dass keine Dividenden ausgeschüttet werden wird nicht zu unseren „Einkommensinvestoren“ passen. Aktuell geht es mir vordergründig um Sicherheit. Aufgebautes Vermögen in die Zeit nach der „Krise“ rüberzuretten.

Servus Florian

zur Auswahl von ETFs habe ich mich an der Plattform justETF.com gehalten. Dort habe ich nicht nur einen ETF gefunden sondern ein ganzes ausgewogenes Portfolio aus ETFs entsprechend meinen Risikoneigungen zusammen stellen lassen.

Meine top Seite für die ETF Auswahl.

Liebe Grüße

Diversifizieren ist auf jeden Fall kein Fehler! Ich bin auch am überlegen umzuschichten und einige Einzeltitel zu tauschen. Generell mag ich Dividenden, jedoch finde ich es in nächster Zeit wichtiger das Kapital zu erhalten, egal welche Dividende gezahlt wird. Berkshire finde ich auch gut. Ich weiß, dass bei vielen smarten Bankkunden aktive Fonds nicht gerade beliebt sind, das sehe ich für „normale“ Aktienfonds so auch.

Aber es gibt auch andere aktive Fonds. Den Dirk Müller Premium Aktienfonds finde ich momentan sehr gut geeignet. Er ist voll in Aktien investiert aber nahezu zu 100% abgesichert. So bekommt er jeden Tag nach Börsenschluss bei sinkenden Märkten das Geld aus den Absicherungen ausgezahlt und kauft davon sofort wieder Aktien ein. Bei steigenden Börsen muss er allerdings Aktien verkaufen um die Absicherung zu bedienen.

Da er Einzelaktien im Fonds hält aber den kompletten Markt absichert schwankt das Portfolio etwas. Mal verlieren seine Aktien weniger als der Gesamtmarkt, so steigt der Fonds sogar bei fallenden Kursen. Natürlich kann er auch bei steigendem Markt fallen, wenn nämlich seine Aktien schwächer sind als der Markt.

Trotzdem hat sich der Kurs seit Jahresbeginn nur wenig geändert. Ziel ist natürlich im richtigen Moment die Absicherungen zu lösen und bei der Rally nach der Krise zu profitieren. Da liegt natürlich auch das größte Risiko, schafft es das Fondsmanagement richtig zu timen? Aber man kann ja auch selbst wieder in ETF oder Einzelaktien umschichten…

Als Depotbeimischung sicher eine Überlegung Wert. Und die Kosten würde ich für die nächsten Monate mal gar nicht so große Bedeutung schenken…

Zitat:

> „Diversifizieren ist auf jeden Fall kein Fehler!

> Ich bin auch am überlegen umzuschichten und einige

> Einzeltitel zu tauschen.“

Irgendwie habe ich das Gefühl, dass ich meine

Reisesparkasse auf diverse Fintech-Unternehmen

diversifiziere in der Hoffnung das wenigstens ein paar

von den Prepaid-Kreditkarten funktionieren… 🙂

Vor einem Jahr hätte ich mir nicht vorstellen können, dass ich jemals so etwas schreiben werde…

Ich habe das erste Mal in meinem Leben physisches Gold gekauft, da Aktien und auch Bullion Vault für mich nicht das Richtige gewesen wären. Vorsichtig begonnen mit 1 Unze Pamp Suisse (ich hatte mich in die Fortuna „verliebt“ – vielleicht bringt sie mir ja Glück).

Natürlich habe ich mich davor in stundenlangem Studieren etlicher Webseiten (nicht nur hier) mit dem Thema intensiv beschäftigt und weiß, dass der Kauf eines geprägten Barren teurer und ein Kauf zum jetzigen Zeitpunkt eher ungünstig ist, auch weil der gestiegene Aufpreis mitunter ziemlich happig war und teilweise noch ist. Trotzdem entschied ich mich zum Kauf, als der Kurs noch in einem annehmbaren Rahmen war.

Zusätzlich habe ich mir jetzt auch noch eine Börsen-App heruntergeladen, um den Gold-/Silberkurs zu beobachten, um beim nächsten Kauf ein besseres Preis-/Leistungsverhältnis zu erzielen.

Wem habe ich das alles zu verdanken? Dir Richard! Ohne Deine vielen hilfreichen und aufklärenden Videos wäre ich niemals auf die Idee gekommen, mich jemals mit dem Thema zu beschäftigen. Deshalb an dieser Stelle ein herzliches Dankeschön für Deine aufklärende Arbeit.

Klasse! Über dein Feedback, die Beschreibung der Recherche und deiner Umsetzung freue ich mich ganz besonders. Herzlichen Dank 😀🙏

Ich würde jetzt jedem der mehr Zeit hat, durch Home Office oder eben mehr zu Hause wie sonst ist vorschlagen die Empfehlungen von Gregor / Richard umzusetzen. Rahmenkredit bei der ING beantragen bevor ev. Arbeitslosigkeit eintritt. Endlich den Kontowechsel zur DKB ING oder einer anderen Alternative vorzunehmen. Eine Zweitbank einrichten zum Beispiel als 1. Bank DKB, alternativ ING als 1. Bank, als Zweitbank und/oder für Auslandsüberweisungen Transfairwiese – mit belgischer BE und nicht DE beachten dabei – und dass bei Transfairwiese jede Überweisung Geld kosten aber dafür in Echtzeit durchgeführt wird. Echtzeitüberweisung kosten bei den Banken bei denen dies möglich ist auch extra. Oder als Zweitkonto 1822 Direkt oder 1822 Mobil von der Frankfurter Sparkasse oder eben Tommorrow als Zweitkonto einrichten, falls die andere Bank aus irgendeinem Grund ausfällt bzw. gerade nicht nutzbar ist in dem Zeitpunkt wo man sie benötigen würde. Zum Thema Geld passt auch der Hinweis darauf seine Versicherung zu durchforsten unnötige kündigen dafür notwendige abschließen. Am besten Beraten lassen von einem Versicherungsmakler. Hier haben unsere Wohnungseigentümergemeinscht (WEG) meine Frau und ich sehr gute Erfahrungen mit der Firma Versicherungsmakler Firma Eitner in Berlin gemacht. Wir können diese Firma nur empfehlen, gute und ehrliche, faire, partnerschaftlichliche Beratung. Wir wohne in Rheinland-Pfalz, man muss also nicht in Berlin wohnen um mit der Firma Eitner in Berlin erfolgreich zusammen arbeiten zu können. Den jährlichen Strom und Gasanbieter Wechsel nicht vergessen. Wir haben damit sehr gute Erfahrungen mit dem Verein bezahlbare Energie gemacht. Wenn doch zu Hause ist sind die meine Empfehlungen die Zeit dafür zu nutzen.

Hi zusammen,

hier mal die größten Beteiligungen von Berkshire:

AMERICAN EXPR.. 18,10 %

COCA-COLA COM.. 9,36 %

DIRECTV INC. 6,90 %

LIBERTY LATIN.. 6,20 %

APPLE INC. 5,82 %

GENERAL MOTOR.. 5,10

Quelle: Comdirect

Super, Danke!

Ich finde die Konto- und Anlageinformationen hier sehr wertvoll. Allerdings kann ich die Idee mit dem fünfstelligen Rahmenkredit nicht wirklich nachvollziehen.

Wenn man einen sicheren Job hat, klar. Gibt nichts sinnvolleres. Aber bei Angst um Arbeitsverlust halte ich Neu-Verschuldung für keine so gute Idee.

Wenn man laufende Dispo-Kredite und auch Ratenkredite am laufen hat, kein Zweifel zum Umschichten.

Aber die Digitalisierung das Zahlungsverkehrs hat ja nicht nur Vorteile:

https://deutsch.rt.com/wirtschaft/99446-finnland-weg-zur-bargeldlosen-gesellschaft/

(Achtung RT)

Noch vergessen: Rahmenkredite, so wie Dispos kann die Bank ohne Begründung fristgemäss (meist 1-3 Monate) kündigen!

Das das zZt. nicht im grösseren Umfange passiert liegt wohl daran, dass das Risiko der Bank bis vor einem Monat im Rahmen der Zinsen tragbar war ggf. noch(!) ist.

Allerdings sind Rahmenkredite (wie hier empfohlen), die nicht bei der Hausbank laufen da geschützter, da die ja nicht gleich bemerken, dass da jetzt Krankegeld oder gar ALG kommt und keine GEZ mehr abgebucht wird

Warum wird die ING immer noch empfohlen?

u.a. Consors, norisbank, Santander bieten mittlerweile vergleichsweise bessere Konditionen.

Ich meine als Begründung für das auslassen andrer aus den Top Banken gelesen zu haben, das man ja irgendwo eine Grenze ziehen muss und nicht alle reinsetzen kann.

Allerdings ist die ING durch die Einführung von Kontoführungsgebühren klar weit nach unten gerutscht. Mit smartem Banking hat die Empfehlung nicht wirklich etwas zu tun. Kontoführungsgebühren ist der allererste Grund, der bei einem Konto gegen eine Empfehlung spricht.

Bei einem Gehalts- Renteneingang von 700 Euro fallen keine Kontoführungsgebühren an. Bei unter 700 Euro im Monat dann wird es uninteressant, 4,90 Euro im Monat Kontoführungsgebühren. Wer aber mehr als 700 Euro im Monat Rente Gehalt oder ähnliches Eingang hat, für den ist es immer noch ein tolles Konto finde ich. Allerdings würde ich niemand empfehlen die Konto Gebühren Freiheit dadurch zu erreichen, dass 700 Euro auf das DKB Konto monatlich einfach darauf gebucht und danach wieder zurück gebucht werden. Das erfüllt den Umgehungs Tatbestand odeer so ähnlich nennt sich das korrekt, das kann also nicht Zielführend sein. Meine Meinung dazu. Ich würde gerne die ING als Zeitkonto nutzen, aber mit 4,90 Euro Kontoführungsgebühren nein Danke. Als erstkonto kommt die DKB in Frage. Die DKB hat allerdings die Hotline Zeiten stark verkürzt von Montag bis Freitag, von 7 bis 19 Uhr. An Samstagen, Sonn- und Feiertagen ist die DKB nicht mehr Telefonisch erreichbar. Das wird wahrscheinlich auch nach der Corona Krise nicht mehr geändert werden befürchte ich. Meines Wissen ist die ING noch 24/7 telefonisch erreichbar, was auch für die ING spricht, bei einem Eingang Gehalt, Rente von ab 700 Euro, für darunter uninteressant weil dann zu teuer mit 4,90 Euro im Monat Kontoführungsgebühren.

Das spricht für die ING gegenüber der DKB

https://www.ing.de/agb/

„Sie möchten persönlich mit uns sprechen? Dann sind unsere Mitarbeiter für Sie da – rund um die Uhr, 7 Tage die Woche.“

069 / 50 500 105

Würde ich erst jetzt die Bankverbindung wechseln wollen, käme die ING und nicht die DKB zum Zuge. Aber wir sind DKB Kunden, meine Frau und ich möchten nicht schon wieder wechseln, aber ärgerlich ist die veränderte Hotline Zeit auf 7 bis 19 Uhr von Montag bis Freitag. Für Kunden im Ausland mit anderen Zeitzonen ist das ein noch größerer Nachteil. Echtzeitüberweisung fehlt allerdings bei der ING, das ist ein Nachteil von DKB und ING. Empfangen kann man bei der DKB Echtzeitüberweisungen, aber leider nicht versenden.

Hallo Werner,

keine Sorge! Die geänderten Hotline-Zeiten bei der DKB sind nur vorübergehend.

Bitte siehe hierzu auch folgenden Kommentar von Richard:

„Das ist nur übergangsweise. Krisenbedingt. Ändert sich bald wieder.“ ( https://www.deutscheskonto.org/de/osterbrief/#comment-33117 )

Du und Deine Frau könnt also unbesorgt Kunden bei der DKB bleiben.

Aber vielleicht interessiert Ihr Euch ja für ein Zweitkonto für den Notfall. Stell Dir Mal vor, Dein Konto würde von jetzt auf gleich eingefroren werden, weil irgendjemand einen Fehler gemacht hat und aus Versehen das falsche Konto sperrt. Dann wäre es doch praktisch eine Reserve für den Fall der Fälle zu haben.

Denk einfach Mal drüber nach und schlaf ’ne Nacht drüber 😉

Viele Grüße

UPS_Salla

UPS Sala, wir bleiben bei der DKB,

ich habe bisher in allen Firmen und Institionen, vor allem bei mir bekannten Banken, erleben dürfen, dass unter wegen eines oder mehrerer Vorfälle, Ereignisse usw. die Öffnungszeiten verringert, bzw. ganze Filialen (bei Banken) geschlossen, aber nie wieder geöffnet und auf verringerte Öffnungszeiten nie wieder geändert wurden, außer dass ganz geschlossen wurden. Aus meinen negativen Erfahrungen in meinem Jahrzehntelangen Leben, gehe ich nicht davon aus, dass die Hotline Zeiten wie so werden wie sie waren. Wenn Du natürlich besser informiert bist wie wir und mehr weißt dann sieht es natürlich anders aus. Wir bleiben trotzdem bei der DKB meine Frau und ich. Heut wieder musste ich das Konto meiner Mutter benutzen bei der Volksbank Mittweida weil bei der DKB keine Sofortige Eil Überweisung oder wie man das nennt machen kann, das fehlt mir, genauso wie die gekürzten Öffnungszeiten. Ansonsten bin ich mit der DKB zufrieden. Als Zweitkonto missbrauche ich, sehr ungern, momentan noch das Girokonto meiner erst verstorbenen Mutter bei der Volksbank. Langfristig wird das Konto irgendwann gekündigt werden, aber da lasse ich mir Zeit. Langfristig suche ich mir ein Zweitkonto, das man unbedingt benötigt für Notfälle mit Sofort- Eil- Überweisung oder wie das korrekt sich nennt, auch wenn dies 70 Cent je Überweisung wie bei der Volksbank Mittweida kostet. Tommorrow bietet dies (noch?) nicht weil die dahinter stehende Solaris Bank (noch?) nicht mitmacht. ING fällt flach weil 4,90 Euro Kontoführungsgebühren bei unter 700 Euro Rente, Gehalt etc Eingang. Umgehungstatbestand 700 Euro drauf buchen und wieder runter buchen mache ich nicht. Zur Not mache ich ein Konto bei Transfairwiese mit belgischer IBA BE auf. Planet Boon muss ich mir noch mal ansehen. Ich möchte das Zweitkonto auch am Browser nutzen können und nicht nur am Smartphone, genauso wichtig Echtzeit Überweisungen Eingang und Ausgang müssen möglich sein und wichtig ist mir dass kein Schufa Eintrag erfolgt. Wenn Kreditkarte auf Guthaben Basis vieleicht Mastercard, weil wir das bisher noch nicht haben. Wir nutzen VISA Kreditkarten und eine Payback AMEX Kreditkarte. Du hast vollkommen recht mit dem was Du schreibst, daher meine oben genannten Überlegungen dazu.

Hallo Werner,

> ich habe bisher in allen Firmen und Institionen, vor

> allem bei mir bekannten Banken, erleben dürfen, dass

> unter wegen eines oder mehrerer Vorfälle, Ereignisse

> usw. die Öffnungszeiten verringert, bzw. ganze

> Filialen (bei Banken) geschlossen, aber nie wieder

> geöffnet und auf verringerte Öffnungszeiten nie

> wieder geändert wurden, außer dass ganz geschlossen

> wurden. Aus meinen negativen Erfahrungen in meinem

> Jahrzehntelangen Leben, gehe ich nicht davon aus,

> dass die Hotline Zeiten wie so werden wie sie waren.

Ich kann Dein Misstrauen gut nachvollziehen, glaube aber an das Gute bei der DKB; und zwar a) weil ich einfach viel lieber optimistisch denke (was Dir jetzt allerdings nicht viel weiter hilft) und b) weil der Gründer dieses Portals — Richard — auch sehr viel von der DKB hält und mithilfe dieser Community sogar erreicht hat, dass die DKB das Auslandseinsatzentgelt streicht. An dieser Stelle noch einmal recht herzlichen Dank dafür an Dich, Richard, und Euch alle aus der Community. Zudem hat Richard auch noch einen sehr guten Draht zur DKB, weswegen ich seiner Aussage großen Glauben schenke.

> Wenn Du natürlich besser informiert bist wie wir und

> mehr weißt dann sieht es natürlich anders aus.

Ich weiß zwar nicht mehr als Du oder Andere, aber ich habe Dir ja bewusst den Kommentar von Richard verlinkt, damit Du siehst, dass diese Aussage nicht von irgendwem kommt.

> […] genauso wichtig Echtzeit Überweisungen Eingang

> und Ausgang müssen möglich sein […]

Auch hier kann ich Dich gut verstehen. Da ich nicht weiß, wie wichtig und vor allem dringlich Dir dieser Punkt ist, kann ich nur spekulieren, aber vielleicht reicht es Dir ja aus, einfach noch ein wenig zu warten, da das Thema Echtzeitüberweisung noch relativ jung ist.

Übrigens die DKB ermöglicht schon seit 10. Juli 2018 das Empfangen von Echtzeitüberweisungen. Hoffentlich folgt bald auch das Senden; vielleicht sogar kostenlos bei der DKB. Ansonsten kann ich Dir die comdirect (zum Thema SCHUFA folgt im nächsten Absatz noch ein Kommentar von mir) empfehlen, die bereits das Senden und Empfangen solcher ermöglicht. (https://www.bezahlen.de/wann-ihre-bank-instant-payment-einfuehrt.php)

> […] und wichtig ist mir dass kein Schufa Eintrag

> erfolgt.

Warum genau ist Dir dieses Thema denn so wichtig, wenn ich fragen darf?

Befürchtest Du eine schlechte Bewertung durch das Eröffnen eines Zweitkontos? Da kann ich Dich beruhigen. Bei den meisten wirkt sich (zumindest langfristig gesehen) ein Zweit- oder gar Drittkonto sogar positiv oder einfach gar nicht auf den SCHUFA-Score aus.

Viele Grüße

UPS_Salla

Hallo UPS Sala,

ich lasse mich gerne vom Gegenteil meiner Befürchtungen überraschen, ich wäre froh, wenn ich in diesem Falle falsch liegen würde und nach Corona Kreis, wann auch immer das sein wird, oder auch schon früher, die alten Hotline Zeiten wieder eingeführt werden. Natürlich bin ich Gregro-Richard dankbar für seine hervorragende Arbeit die er hier macht und gehe auch davon aus, dass er gute Kontakte zur DKB hat. Danke für die Verlinkung des Kommentars dazu von Richard. Gestern zum Beispiel hätte ich mit Echtzeit Geld auf Paypal laden müssen um damit dann einen Einkauf damit machen zu können, oder eine Echtzeitüberweisung für die gestern gemachte Bestellung machen wollen. Ging natürlich nicht mit der DKB. Also habe ich – sehr ungern, aber eine andere Möglichkeit hatte ich nicht – das Girokonto meiner Mutter dazu missbraucht um die Echtzeitüberweisung tätigen zu können. Ich benötige immer mal wieder eine Echtzeitüberweisung. Der Eingang von Echtzeitüberweisungen funktioniert dankenswerterweise bei der DKB, darüber bin ich froh. Aber eine Überweisung kann ich damit nicht machen. Normalerweise zahle ich PAYPAL oder AMAZON Pay und der dahinter liegenden Amazon LBB Visa Kreditkarte. Aber nicht jeder Versender, Verkäufer akzeptiert das, manchmal ist eine Echtzeitung Überweisung notwendig, wenn man etwas schnellstmöglichst erhalten möchte. So wie ich mit meinen 2 Pack Stoffmasken Bestellung gestern von Mode aus Hamburg.Je weniger in der Schufa steht meines Erachtens je besser. Aber wenn nicht anders möglich würde ich auch eine Zweitbank mit Schufa nutzen. Vielen Dank für den Link. Ich suche eine Zweit Bank, wenn es geht ohne Schufa, wenn nicht dann halt mit Schufa. Mit Echtzeitüberweisung und ohne Kontoführungsgebühren, ohne Kreditkartengebühren oder andere Gebühren. Banking im Browser am PC Laptop Desktop usw. muss auch möglich sein. Werde mir noch mal Panet Boon hinter der die Wirecard steht sowie 1822 Mobile und 1822 direkt von der Frankfurter Sparkasse ansehen. Ich setze mich deshalb nicht unter Zeitdruck. Bis es soweit ist muss ich halt – sehr ungerne – das Girokonto meiner Mutter bei der Volksbank Mittweida nutzen. Die Volksbank Mittweida hat Kontoführungsgebühren, von dort sind meine Frau und ich zur DKB als Erste Bank für uns gegangen. Unsere erste Bank bleibt auch weiterhin die DKB, da ändere ich nichts. Lediglich eine Zweitbank suche ich noch, aber da lass ich mir Zeit. Ich kann leider Paypal beispielsweise mit der DKB nicht – wenn nötig – mit einer Echtzeitüberweisung aufladen, um damit sofort bestellen und bezahlen zu können, und auch sonst keine Echtzeitüberweisung damit machen, wie bereits erläutert.

Hallo Werner,

warum lädst Du Dein PayPal-Konto erst unnötig auf, bevor Du damit bezahlst? Ist es nicht viel einfacher, bei PayPal das DKB-Konto (oder die DKB-Visa-Card) als Zahlungsmittel zu hinterlegen und automatisch PayPal davon abbuchen zu lassen, sofern das PayPal-Guthaben nicht ausreicht?

UPS Salla,

Normalerweise mache ich das so, aber mancher Verkäufer/Händler möchte eine das Geld durch Eingabe seiner E-Mail Adresse darin. Hatte ich vorher auch noch nie, aber das gibt es. Normalerweise zahle ich mit der hinterlegten AMAZON LBB Visa Kreditkarte oder der hinterlegten DKB Visa Kreditkarte, oder der hinterlegten DKB Caschkonto Daten (Girokonto). Aber wenn der Verkäufer das nicht akzeptiert, benötige eine Aufladung vom hinterlegten DKB Cash Konto, aber dort gibt es keine Eilüberweisung kein Instant Payment, damit funktioniert es nicht. Natürlich kann ich aufladen und ein paar Tage später bestellen, wenn das Geld bei Paypal aufgebucht wurden, nur dann erhalte ich meine Ware auch später. Und die Stoffmasken möchte ich so schnell wir möglich erhalten, daher hatte ich keine andere Möglichkeit als das Girokonto meiner Mutter mit der Instant Payment Überweisung dafür zu nutzen.

Ach so, okay. Das war mir so nicht bewusst/bekannt, dass Verkäufer/Händler solche Einschränkungen machen bzw. machen können. Danke für die Erklärung 🙂

UPS Salla,

das war für mich auch neu, dass Händler/Verkäufer solche Einschränkungen machen, aber was will man machen, wenn man die Ware schnellstmöglichst haben und nutzen möchte.

@Werner

> aber mancher Verkäufer/Händler möchte eine das Geld

> durch Eingabe seiner E-Mail Adresse

Was soll daran anders sein?

Das Grundprinzip von PayPal ist es doch gerade, daß Transaktionen zwischen Käufern und Verkäufern in Echtzeit erfolgen, die tatsächliche Belastung der hinterlegten Zahlungsmittel (vorzugsweise Kreditkarte, es geht aber auch mit SEPA-Lastschrift vom Bankkonto) dann jedoch in der üblichen, technischen Verarbeitungsdauer abläuft.

Dazu braucht man weder ein Guthaben auf dem PayPal-Konto, noch muß man dieses vorher aufladen.

Ob die Transaktion wie bei jedem Onlineshop automatisiert an PayPal übertragen wird oder ob du jemandem manuell über seine eMail-Adresse etwas überweist, macht dabei keinen Unterschied.

Das einzige, worauf du beim manuellen Überweisen via eMail-Adresse aufpassen mußt, ist die dabei erfolgende Frage, ob es sich dabei um eine geschäftliche Transaktion handelt oder ob die Überweisung an „Freunde und Familie“ geht.

Hier gibt es ein bekanntes Betrugsmuster unseriöser Verkäufer, die dazu auffordern, zur Vermeidung von Gebühren (die allerdings nur den Verkäufer treffen) die Überweisung als für „Freunde und Familie“ durchzuführen.

Beim Überweisungsmodus an „Freund und Familie“ gilt jedoch der PayPal-Käuferschutz NICHT und somit kannst du später nicht reklamieren, wenn keine Ware kommt, was dann in der Regel der Fall ist.

Du kannst bei PayPal auch mehrere Zahlungsmittel hinterlegen und dann bei jeder Transaktion auswählen, mit welchem du diese tätigen willst.

Fazit:

Aktive Echtzeitüberweisungen bei Banken sind im Onlinehandel nicht erforderlich, da dies über in die Webshops eingebundenen Zahlungsdienste wie PayPal, GiroPay, eps, etc. sowieso längst gegeben ist und andererseits manuelle Überweisungen insbesondere bei ungenauer / fehlerhafter Angabe von Zahlungsreferenz bzw. Verwendungszweck nicht immer beim Empfänger automatisiert Verarbeitung werden können.

Christian, ich habe meine Bankverbindung und zwei Visa Kreditkarten bei PayPal hinterlegt. Der Verkäufer wollte das ich per E-Mail zahle, das wäre aber nur gegangen wenn ich Guthaben bei PayPal aufgeladen hätte. Da hilft nur Eilueberweisung. Die Eilueberweisung geht nicht mit der DKB Bank. Mehr schreibe ich nicht mehr dazu.

Werdet Prepper, dann folgt ihr der Empfehlung des BA für Katastrophenschutz und habt von allem etwas da. Außerdem ist diese Art von Hardware inflationssicher angelegt. Als Kind des kalten Krieges kann ich über die Nichtwehrdienstgeneration nur den Kopf schütteln, die solche Menschen als „rechts“ bezeichnet. „Rechts“ bedeutet in den MSM wohl sich an geltendes Recht zu halten. Ich halte mich gerne an geltendes Recht – und darauf bin ich stolz.