Comdirect im Auslandseinsatz

Viele unserer Stammleser kennen diese Anomalie bei der Comdirect und dürfen uns bitte helfen, auf dieses vorteilhafte Wissen aufmerksam zu machen – beispielsweise mit Verweis auf diesen Artikel. Dankeschön!

Anomalie im Ausland: Bargeld kostenfrei abheben, statt Gebühr bei bargeldloser Zahlung zu entrichten!

Kurioser Fakt: Bei bargeldloser Zahlung in Fremdwährung mit den Karten der Comdirect fällt eine umsatzabhängige Gebühr in Höhe von 1,75 Prozent an.

Das Abheben und anschließende Barzahlen ist seitens der Comdirect vollkommen kostenlos, weil die Bank weder eine Abhebegebühr erhebt noch ein Auslandseinsatzentgelt für den Währungsumtausch berechnet.

Auslandseinsatz: Karten- oder Barzahlung? Ab welchem Betrag lohnt sich was? Antwort im Artikel!

Warum ist das eine Anomalie?

Mit der Kartenzahlung verdient die Bank sowieso schon Geld, denn sie erhält eine Gebühr vom Zahlungsempfänger.

Das sind in der Europäischen Union lediglich 0,3 Prozent bei Zahlung mit der Visa Card, außerhalb der EU-Regulierung aber bis zu 10-mal mehr. Beispielsweise in Amerika!

Wenn jemand beispielsweise im Gegenwert von 1.000 Euro mit der Visa Card bargeldlos zahlt, verdient die Comdirect bis zu 47,50 Euro daran!

Setzt man auf „stupid German bank customers“?

Bei einem kostenlosen Girokonto, wie die Comdirect es anbietet, sind die 47,50 Euro bei einer Auslandsurlaubsreise bestimmt eine willkommene Einnahme. Aber dieses Geld wird sie kaum von uns smarten Bankkunden und – wenn Sie jetzt neu dazu gestoßen sind – vermutlich auch nicht mehr von Ihnen erhalten, denn:

Die Abhebung von Bargeld ist kostenfrei. Daran verdient die Bank überhaupt nichts. Sie zahlt je nach Automatenbetreiber sogar dafür!

Diese Anomalie gab es auch mal bei der DKB. Allerdings hat die Bank einige Wochen nach unserem Spezial-Artikel mit Beispielrechnung ihre Konditionen umgestellt. Bei ihr ist daraufhin das Auslandseinsatzentgelt entfallen, so dass wir als Bankkunden unabhängig von Gebührenvermeidungsstrategien bequem beide Zahlungswege nutzen können … und die DKB hat damit weniger Kosten und mehr Einnahmen!

Ob die Comdirect ebenfalls infolge unseres Artikels umstellt?

Meine Auslandsstrategie

|

||

| DKB Visa Card Haupt-Karte |

Comdirect Visa Card Reserve-Karte |

|

| Jahresgebühr | kostenlos beim kostenlosen Girokonto inklusive | |

| Kartenzahlung im Fremdwährung | kostenlos | 1,75 % Gebühr vom Umsatz |

| Bargeld abheben im Fremdwährung | kostenlos | kostenlos |

| tägliches Abhebelimit | 1.000 Euro | 600 Euro |

| Empfehlung für beide Karten und Konto | ||

|

Vielleicht werden Sie sich fragen, weswegen ich die Comdirect Visa Card nutze, wenn die DKB doch offensichtlich im Vergleich besser abschneidet?

Es kann immer mal sein, dass eine Kreditkarte nicht funktioniert oder dass das Limit überschritten wurde. Bei der Comdirect habe ich ebenfalls eine angenehme Kreditlinie auf der Visa Card sowie zusätzlich noch eine Kreditlinie über mein Wertpapiervermögen. Mit beiden Karten könnte ich insgesamt im Gegenwert von 1.600 Euro pro Tag abheben. Das genügt für eine Anzahlung eines Grundstückskaufs in Florida, falls Sie sich auf einer Reise zu so etwas hinreißen lassen möchten. 😉 |

||

| Wer kann ein Konto eröffnen? | • natürliche Person • ab 18 Jahren • bei Wohnsitz in Deutschland, Österreich, Schweiz (bei deutschem Reisepass auch weltweit) |

|

| Online-Bestellung (kostenfrei): |  |

|

Hier hebe ich Geld mit der Comdirect Visa Card ab:

So sieht es auf dem Online-Kontoauszug aus:

Die 3 Dollar von 303 Dollar sind das direkte Kundenentgelt vom ausgebenden Geldautomaten. Darauf hat die Comdirect keinen Einfluss. Mit den 3 Dollar bei der Iberia Bank in Florida liegen wir für die USA nach Hawaii am unteren Ende.

Ab welchem Betrag lohnt das Vorab-Bargeldabheben?

Wenn Sie einen Geldautomaten finden, der kein direktes Kundenentgelt erhebt, immer!

Es gibt Länder ohne direktes Kundenentgelt und es gibt welche, in denen diese Gebühr verbreitet ist – beispielsweise die USA.

Für USA-Reisende haben wir diese Tabelle angefertigt:

- Rot bedeutet: Mit diesem Zahlungsweg kommen Sie teurer,

- weiß bedeutet: günstiger,

- grün: sowieso kostenlos!

| Preis | Kartenzahlung Auslandseinsatzgebühr |

Barzahlung direktes Kundenentgelt je nach Automat bei Bargeldabhebung |

|||

|---|---|---|---|---|---|

| $100 | $1,75 | $0 | $3 | $3,50 | $5 |

| $200 | $3,50 | $0 | $3 | $3,50 | $5 |

| $300 | $5,25 | $0 | $3 | $3,50 | $5 |

| $500 | $8,75 | $0 | $3 | $3,50 | $5 |

| $660 | $11,55 | $0 | $3 | $3,50 | $5 |

Darstellung in einem Graphen:

Auf der linken Achse können Sie ablesen, wie hoch Ihnen Auslandseinsatzentgelt berechnet wird, wenn Sie den Betrag auf der unteren Achse per Karte zahlen.

Da man üblicherweise in 20-Dollar-Schritten Geld abheben kann, lohnt sich bei einem direkten Kundenentgelt (englisch: ATM Fee) von 3 Dollar die Barabhebung bei 180 Dollar.

Sollte der Geldautomat 5 Dollar von Ihnen wollen (z. B. Bank of America, Chase, Wells Fargo), dann rechnet sich die Barabhebung erst ab 300 Dollar.

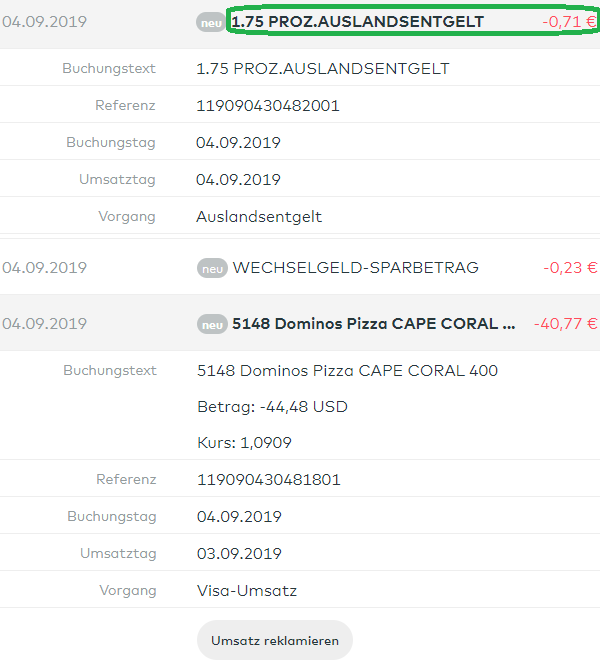

Pizza-Essen kostete 71 Cent mehr …

… Sie sehen also, dass die Gebühr bei kleinen Beträgen wenig ausmacht. Falls Sie jedoch täglich Essen gehen und zum begeisterten Einkäufer werden – aufgrund der wesentlich niedrigeren Steuern in den USA sind Textilien und Elektronik-Artikel bei deutschen Urlaubern besonders beliebt –, heben Sie vorher lieber Cash ab!

Bei nur einem Mal Essengehen fällt die Gebühr für den Auslandseinsatz nicht so auf.

Wie handhaben Sie das?

Gerne lerne ich aus der Community dazu und freue mich über Tipps und Ideen via Kommentarfunktion.

Einige werden separate Reise-Kreditkarten haben und andere freuen sich über ein All-in-One-Girokonto mit einer trotzdem attraktiven Kreditkarte für Auslandseinsätze. Ja, genau das ist das Girokonto der Comdirect Bank.

Weitere Artikel zum Abheben von Bargeld im Ausland:

- 3 Fehler, derentwegen das kostenlose Geldabheben im Ausland scheitert, und wie man es richtig macht!

- Geld abheben in Kroatien – Gebührenfalle leicht umgehen

- Comdirect war mal Testsieger beim Auslandseinsatz

Ausführliches Video zum Zusatzinformationen:

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Danke für den Artikel.

Eine kleine Ergänzung hätte ich da: Das Abhebelimit der Comdirect Visa Karte kann telefonisch kurzfristig hochgesetzt werden. (Nach oben keine Grenzen) Das dient dazu das der Kunde im Notfall nicht unbedingt an nur 600 € täglich gebunden ist.

LG

Klasse, herzlichen Dank!

Das Problem bei der ComDirekt ist der Wechselkurs den ComDirekt abrechnen. Habe hier in Bulgarien 3x Geld abgehoben. Die Automaten gaben an den 3 Tagen immer einen anderen Wechselkurs an. Dieses ist beim Leva (BGN) richtig. ComDirekt hat alle 3x zu einem mir nicht erklärlärbaren Kurs abgerechnet.Dieser war sehr viel schlechter als der offizielle Kurs. Ist das bei ComDirekt normal?

Um es klar zu sagen. COMDIREKT ist mein Favorit und die Differenz der Kurse ist mit 50 Cdnt pro 100 Euro gering. Mich stört nur der verschleiert Aufschlag der ComDirekt.

GRÜßE aus Bulgarien

Die Comdirect nutzt die Commerzbank für die Devisenumrechnung und die Commerzbank ist nicht dafür bekannt der beste Anbieter zu sein. Die Comdirect verdient an den tendenziell schlechtern Kursen nichts, aber eben die Commerzbank. Das ist ein bisschen nachteilig bei häufigen Auslandseinsatz. US-Dollar geht noch (nur minimal schlechter als DKB) aber „kleinere“ Währungen, ja da sind die Abstände zur DKB schon größer.

Wenn die comdirect an den schlechtern Kursen nichts verdient – wieso machen die das dann überhaupt? Liegt es daran, dass die IT zu stark mit der commerzbank verbunden ist?

Die Hintergründe kenne ich natürlich nicht. Vielleicht spart sich die Comdirect Kosten, weil sie Technik und Dienstleistung von der Commerzbank übernimmt.

https://www.finanz-szene.de/banking/die-merkwuerdige-boni-incentivierung-der-comdirect-vorstaende/

Wenn man das obige Beispiel vom 01.09.2019 (DEL PRADO BLVD) mit 300 USD Abhebung nimmt, hätte man bei Nutzung der DKB-Visa ~0,24% also ca. 66ct in Euro (an diesem Tag!) für den Währungsankauf sparen können.

Hätte gedacht, die Comdirekt würde schlechter abschneiden, aber bei „kleinen“ Währungen ist der Abstand zur DKB tatsächlich etwas größer.

Herzlichen Dank für diese Recherche!

Hast du eventuell zu dem Wechselkurs abgehoben den der Automat dir angezeigt hat. Dieser is meist viel schlechter als der normale Devisenkurs.

Da muss man am Automat die richtigen Tasten drücken. Das ist oft gar nicht so einfach.

Der Trend zur bargeldlosen/kontaktlosen Zahlung und außerdem die vermehrt auftretenden Automatengebühren (mittlerweile auch innerhalb der EU) sorgen vermutlich dafür, dass es sich in den meisten Fällen trotz AEE lohnt, die Karte zu zücken. Wie kommen die 47,5€ zu Stande?

bis zu 3 % Gebühr vom Geldempfänger (z.B. in den USA)

1,75 % Auslandseinsatzentgelt vom Karteninhaber (z.B. bei Kartenzahlung in den USA)

= 4,75 % Gebühren pro Transaktion

= bis zu 47,50 Euro bei 1.000 Euro Kartenumsatz.

(damit haben Banken früher ihre kostenlosen Karten, Konten und Versicherungen finanziert, in der EU wurde ja die Gebühr auf 0,3 % gedeckelt)

Bei 1000€: 1,75% Auslandseinsatzentgelt = 17,50 € plus 3% Händlergebühr, die man als Kunde nicht bemerkt = 30 €

Wie Volker bereits richtig anmerkte, ist der Wechselkurs bei der comdirect schlechter. Ich habe im März in Thailand mehrfach denselben Betrag abgehoben und obwohl der reale Wechselkurs am Tag der comdirect Abhebung am höchsten war , bekam ich im Endeffekt am wenigsten THB- Die comdirect bleibt für mich ein Notfallkonto, DKB for the win!

Hallo, müsste es nicht eigentlich statt Auslandseinsatzentgelt Fremdwährungsentgelt heißen?

Falls ich in einem anderen EU-Land mit Euro-Währung mit der Kreditkarte bezahle, beispielsweise in Frankreich, dann muss ich ja, obwohl ich die Kreditkarte im Ausland einsetze, kein Entgelt in Höhe von 1,75% bezahlen. Die 1,75% fallen ja nur bei einer Fremdwährung an.

Die Begrifflichkeiten sind irritierend. Man denkt automatisch immer, dass diese Gebühr anfällt, sobald man im Ausland eine Zahlung vornimmt.

Ja, der Begriff stammt noch aus D-Mark-Zeiten. Findet sich aber in vielen Preisverzeichnissen so wieder. Deswegen verwende ich ihn ebenfalls. Fällt natürlich nur an, wenn man nicht in der Währung Euro zahlt.

Das stimmt so nicht (mehr?):

Im aktuellen Preisverzeichnis (September 2019) wird unterschieden zwischen „Einsatz zum Bezahlen in Ländern mit Euro-Währung“ und „Einsatz zum Bezahlen in Fremdwährung“.

Das mit Euro oder nicht-Euro Land stimmt aber zumindest bei der DKB auch nicht. Zitat:

„ Zum Europäischen Wirtschaftsraum gehören derzeit die EU-Staaten: Belgien, Bulgarien, Dänemark, Deutschland, Estland, Finnland, Frankreich, Griechenland, Irland, Italien, Kroatien, Lettland, Litauen,

Luxemburg, Malta, Niederlande, Österreich, Polen, Portugal, Rumänien, Schweden, Slowakei, Slowenien, Spanien, Tschechien, Ungarn, Vereinigtes Königreich von Großbritannien und Nordirland sowie

Zypern und die Staaten Island, Liechtenstein und Norwegen.“

In diesen Ländern kostet es kein Einsatzentgelt. Und wie man unschwer erkennt sind einige Länder enthalten, die keinen Euro haben. Getestet Habe ich das bereits in UK und Tschechien.

Ich meinte natürlich stimmte in der Vergangenheit auch nicht.

Heute ist es ja eh egal 😉

Da hast du natürlich Recht mit der Vergangenheit. Wir wissen nämlich nicht, welche EU-Staaten damaligst zum Europäischen Wirtschaftsraum gehörten.

Aufgrund der schlechteren Konditionen nutze ich die DKB statt der comdirect.

Die comdirect nutze ich nur wegen des Depots und dem damit verbundenen Wertpapierkredit.

Abgesehen davon, dass die Comdirekt (nach meinen nichtrepräsentativen Erfahrungen!) meist etwas schlechter (~1%) „umtauscht“ als die DKB, ist die Comdirekt Visa-Karte doch nützlich, wenn man in Nicht-Euro-Ländern Geld abheben möchte. So brauchte ich letztes Jahr in Prag nur ca. 20 Euro in Kronen. Die DKB spuckt aber nur (umgerechnet) 50€ in Kronen aus die, während die Comdirekt-Visa auch die nur benötigten 500 Kronen (~20€) heraus gab. Den tauschkursbedingten 50ct-„Aufpreis“ gegenüber der DKB habe ich gerne gezahlt. So kann man im nichteuroraum die 50€-Mindestabnahme der DKB (und auch ING) umgehen, bzw man spart die entsprechenden Mini-Bargeld-Options-Gebühren 😉

Hier nochmal die Kurse im Vergleich:

Comdirekt (Geldkurs)

https://www.commerzbank.de/rates/do.rates

DKB (Geldkurs)

https://misc.firstdata.eu/CurrencyCalculator/fremdwaehrungskurse/

Und wenn man in den Norden reist, dann stellt sich die Gretchenfrage nach Comdirect oder DKB überhaupt nicht. Da alle nordischen Länder ( außer Finnland ) eigene Währungen haben. Also ganz klar die DKB weil ohne Fremdwährungszuschlag ( als Aktivkunde ).Aber… ja mit der Comdirect kann man kostenlos Bargeld abheben, aber wer will das noch in Skandinavien.

Also zum Schluss: Je nach dem wohin man reist ist die Frage zu klären

Aber auch da (wo man, wie in Skandinavien, nur wenig Bargeld braucht) kann die Comdirekt-Visa nützlich sein, weil man auch unter 50€ Gegenwert Fremdwährungen bekommen kann, siehe meinen Beitrag von 11:18 Uhr

Der Link für comdirect ist zwar richtig, aber er funktioniert nicht.

Gehe stattdessen über

https://www.commerzbank.de/de/hauptnavigation/kunden/kursinfo/devisenk/devisenkurse.html

und dann links klicken „Devisenmarktkurse“

Vielen Dank für die Korrektur! Die von mir gelinkte Seite, ist die, auf der man nach der Abfrage eines konkreten Datums landet! Mun muß aber immer über den von dir aufgezeigten Weg gehen.

Die Karten der ComDirect nutze ich eigentlich nicht, im Urlaub habe ich mal testweise einige Käufe getätigt, die 1,75% habe ich wissentlich in Kauf genommen, Bargeld habe ich nicht abgehoben… ich würde mich als relativ erfahren bezeichnen, jedoch scheint mir dieses Detail untergegangen zu sein! Gut Zu wissen! Vermutlich als Dauer DKB Nutzer ist man verwöhnt eigentlich nur 1. Karte für alles zu haben.

Danke!

Ich komme gerade aus Kroatien wieder und kann da auch nur von der comdirect-VISA abraten, sowohl für bargeldlosen Einsatz als auch am Automaten. Für mich war es sogar günstiger, die MasterCard meiner Sparkasse einzusetzen. Die hat auch „nur“ 1% Fremdwährungsgebühr, rechnet aber zum Wechselkurs von Mastercard ab.

Konkret in Zahlen für die comdirect VISA mit 1,75% Fremdwährungsgebühr:

1 Euro = 7,25 HKR

Bei 1000 HKR Umsatz sind das 1000/7,25*1,0175 = 140,34 Euro.

Mastercard SPK mit 1% Fremdwährungsgebühr:

1 Euro = 7,38 HKR

Bei 1000 HKR Umsatz sind das 1000/7,38*1,01 = 136,85 Euro.

Noch bessere Kurse sind z. B. bei Revolut möglich. Da entfällt dann auch die Fremdwährungsgebühr. Und zwar bedingungslos.

Ich liebe meine Revolut Karte, die guten Kurse bekommt man aber nur Montag bis Freitag, am Wochenende ist der Kurs nicht so gut! Da lohnt es sich Fremdwährung „zu kaufen“ und als Konto an zu legen! Ob sich eine Kreditkarte bei der „Spasskasse“ lohnt wage ich zu bezweifeln, Kontoführung plus Kreditkarte sind sicher mehr als 100€ im Jahr, selbst die Advanzia mit dem „kräftigen“ Zins für Bargeld ist da besser (ca 1,5% im Monat) mit wirklich gutem Mastercard Kurs, wer seine Finanzen im Auge hat, und zeitnah zurück überweist hat 0.0… etwas verloren, aber jede Karte hat seine vor und nachteile

Valider Punkt. Die Karte und das Konto bei der Sparkasse kosten mich im Jahr effektiv 20 Euro.

Dafür konnte ich meinem Berater aber auch aus der App heraus eine Nachricht schreiben, dass das Limit der Kreditkarte im Urlaub knapp wird. Prompt wurde mir das Limit erhöht. Ganz unbürokratisch per Nachricht aus Kroatien.

Es gibt hier ja immer ganz viele Vorurteile klassischen Sparkassen gegenüber, aber die bleiben in der Entwicklung auch nicht komplett stehen. 😉

Mal was anderes: Fällt nur mir das auf, dass der Titel der Sonntagsmail „DKB-Kundenservice zusammengebrochen?“ wieder einmal gar keinen Bezug zum Inhalt hat?

Stattdessen steht dann wie angekündigt der Sonntagsartikel zur ► Comdirect im Auslandseinsatz mit Schwerpunkt Barabhebung und Vergleich zur DKB!

Wir variieren mit den Überschriften, um eine höherer Erreichbarkeit zu erzielen. Das DKB-Thema war das letzte dieser Ausgabe.

Ich habe die comdirect auch schon gefragt, ob die 1,75% Konvertierungsgebühr wirklich sinnvoll sind, und habe ihr vorgerechnet, dass ich deswegen meine andere Karte (Santander) in Nicht-Euro-Ländern verwende und der comdirect dadurch in diesem Jahr schon rund 250€ an Transaktionsgebühren von meiner Karte entgangen sind. Wegen der Apple Pay Funktion würde ich gerne die comdirect-Karte öfter einsetzen, aber dafür zahle ich eben keine 1,75% extra.

Kleine Anmerkung zu Bargeldabhebungsgebühr: Ich habe diesen August bei der Bank of America immer nur $3 Gebühr berechnet bekommen.

Toll. In welchem Bundesstaat war das?

Florida!

Ich nutze die Comdirect VISA tatsächlich nur im Notfall, da ich vom Umrechnungskurs tatsächlich enttäuscht bin. Auch die lästige Handhabung Guthaben erst aufs Girokonto und von Giro auf Prepaid KK zu überweisen nervt. Zumal das System das alles nicht in Echtzeit verarbeitet. Direkt auf die Visakarte überweisen findet die Comdirect nicht sehr praktisch und sieht keine Notwendigkeit daran etwas zu ändern.

Meine Payback Visa kam in Vietnam mit 1,5% Wechselentgelt auf nahezu den gleichen Kurs wie die Comdirect Visa-Kreditkarte. Sie hat eigene Kurse genutzt, die sogar besser als der offizielle Visa-Wechselkurse waren. Dahinter steht die LBBW als Kartenausgeber. die Karte habe ich dennoch gekündigt wegen der Jahresgebühr.

Ich nutze, weil ich kein DKB-Konto bekomme, für Bargeldabhebungen die Barclaycard Visa (seit Umstellung von „New Visa“ auf „Visa“ ist das Fremdwährungsentgelt entfallen). Bei Kartenzahlungen nutze ich die Advanzia Mastercard Gold. Beide haben durch die Nutzung der offiziellen Visa- bzw. Mastercardwechselkurse weniger gekostet als die Comdirect.

Im kommenden Urlaub werde ich Revolut und TransferWise testen. Die Barclaycard wurde bei Kartenzahlungen öfters mal nicht akzeptiert, an Bankautomaten gab es dagegen keine solche Probleme.

Wenn auch etwas OT:

Im Gegensatz zur comdirect und zur DKB erstattet die ING im Euroraum die Gebühren der Automatenbetreiber. Abgerechnet wird meines Wissens nach wie bei der DKB über FirstData.

Was ist eigentlich mit Transferwise? Da entfallen solche Überlegungen komplett. Da hat man ja auch kein Entgelt. Kombiniert mit einer ing, Comdirect oder DKB Karte für das Bargeld…