Gemeinschaftskonto DKB vs. Postbank

Vielleicht ist das Thema Gemeinschaftskonto auf unserem Spezial-Portal für smarte Bankkunden bisher zu kurz gekommen. Lassen Sie uns das heute gemeinsam ändern!

Viele Zusammenlebende nutzen die praktischen Vorteile von einem gemeinsamen Konto. Beide Kontoinhaber zahlen ein und beide haben eigene Karten und jeweils einen separaten Zugang zum Online-Banking.

Warum nicht durch die doppelte Bonität Vorteile nutzen?

Deutsche Banken sind wieder dabei, besondere bzw. kostenlose Dienstleistungen anzubieten, wenn eine Mindestsumme monatlich auf dem Konto eingeht. Vielleicht gefällt Ihnen die Idee, Ihre monatlichen Einnahmen auf einem Konto zu bündeln, um Vorteile zu erlagen, die man einzeln nicht bekommen hätte?

Vergleich: Online- gegen Filiale (Gemeinschaftskonto)

DKB (Online-Bank) |

Postbank (Filialbank) |

|

| monatlicher Geldeingang für nachfolgende Konditionen | 700 Euro | 3.000 Euro |

| … falls die Mindestsumme nicht eingeht? | 0,00 Euro pro Monat | 9,90 Euro pro Monat |

| Kontoführungsgebühren | 0,00 Euro | 0,00 Euro |

| Girocard pro Kontoinhaber | 0,00 Euro | 0,00 Euro (Postbank Card Gold) |

| VISA Card pro Kontoinhaber | 0,00 Euro | 0,00 Euro |

| Bargeldversorgung | ||

| Am Schalter der Postbank | nein | ja, kostenlos |

| Automaten der Postbank und weitere CashGroup-Banken | ja, kostenlos | ja, kostenlos |

| An 1.300 Shell-Tankstellen deutschlandweit | ja, kostenlos | ja, kostenlos |

| An rund 95 % aller anderen Geldautomaten deutschlandweit | ja, kostenlos | nein |

| Abhebungen im Ausland | ja, kostenlos | ja, kostenlos ggf. zzgl. 1,85 % Auslandseinsatzentgelt |

| Bargeldeinzahlung | lediglich bundesweit 16 Einzahlungsautomaten | jede Postbankfiliale |

| Service und Erreichbarkeit | ||

| Filiale? | nein | ja Öffnungszeiten beachten! |

| Telefonischer Kundenservice? | ja Mo–So 0–24 Uhr |

ja Mo–Fr 9–18 Uhr |

| E-Mail / Brief? | ja | ja |

| Kontoauszugsdrucker | nein | ja, kostenlos |

| Limits und Zinsen | ||

| maximal mögliche Dispohöhe | 3-facher Gehaltseingang | 3-facher Gehaltseingang |

| Dispo-Zinssatz (im Kreditrahmen) | 6,90 % | 8,68 % |

| Dispo-Zinssatz (geduldete Überziehung des Kreditrahmens) | 6,90 % | 12,60 % |

| Ratenkredit-Zinssatz | 3,49 % (bonitätsunabhängig) |

2,47% – 9,49% (bonitätsabhängig) |

| Tagesgeld-Zinssatz | 0,20 % | 0,01 % |

| Kontoeröffnung | ||

| Wohnsitz | Deutschland, Österreich, Schweiz + Auslandsdeutsche | Deutschland |

| Möglichkeit der Kontoeröffnung | online | online oder Filiale |

| Kontoeröffnung beantragen: |  |

|

| Dieser Vergleich wurde bewusst als Gemeinschaftskonto aufgebaut, weil wenn zwei Kontoinhaber ihr Gehalt oder andere Geldeingänge auf das Konto fließen lassen, die Wahrscheinlichkeit höher ist, dass die 3.000 Euro Mindestgeldeingang bei der Postbank erreicht werden. Die Angaben gelten unabhängig von der Anzahl der Kontoinhaber! | ||

Details zum Vergleich

Geld- oder Gehaltseingang?

Das Erfreuliche bei DKB und Postbank ist, dass sie nicht den Gehaltseingang zur Bedingung der gebührenfreien Kontoführung machen, sondern lediglich den Geldeingang.

Die Summe muss nicht auf einen Schlag eingehen. Es genügt, wenn sie über den Monat verteilt als Teilzahlungen eingeht.

Falls man einen Dispo beantragen möchte, ist ein Gehaltseingang erforderlich. Für die Nutzung als kostenloses Zweitkonto (z. B. Gemeinschaftskonto als Haushaltskonto oder WG-Konto) genügt die Einrichtung eines oder mehrerer Daueraufträge.

Nutzung als Zweikonto möglich

Rückfall in die kostenpflichtige Nutzung?

Falls in einem Monat nicht die Mindestsumme eingeht, berechnet die Postbank 9,90 Euro als Kontoführungsgebühr.

Bei der DKB bleibt das Konto weiterhin kostenfrei. Geht auch im zweiten Folgemonat der Betrag nicht ein – nicht alle Arbeitgeber zahlen stets pünktlich – fällt man vom Status Aktiv-Kunde in den nicht besonders aktiven Status. Eine Kontoführungsgebühr wird deswegen nicht fällig. Das DKB-Konto ist generell kostenfrei. Allerdings werden einige Leistungen eingeschränkt bzw. es fallen dafür Gebühren an (z. B. Auslandseinsatzentgelt). Details zwischen Aktiv- und Nicht-Aktiv-Kunden sind hier für Sie zusammengefasst.

DKB ist immer ohne Kontoführungsgebühr!

Bargeld einzahlen

Bargeldeinzahlungen kommen bei den meisten Privatkunden äußerst selten vor, dennoch werden wir von der Redaktion immer wieder danach gefragt. Hier ist die Postbank mit ihren Tausenden Filialen klar im Vorteil. Wer Bargeld kostenfrei einzahlen möchte, kann während der Öffnungszeiten in jede Filiale der Postbank gehen.

An einigen Standorten unterhält die Postbank Einzahlungsautomaten, so dass Sie Scheine und bei einigen Automaten sogar Münzen einzahlen können. Die DKB stellt ebenfalls Einzahlungsautomaten zur Verfügung. Diese sind jedoch nicht flächendeckend vorhanden. (Standort-Liste)

Bargeld auszahlen

Selbst wenn am Automaten eine Gebühr für die Abhebung wie hier bei der Sparkasse angezeigt wird, ist die Abhebung für den DKB-Kunden kostenlos. Als DKB-Kunde wird man sich schnell daran gewöhnen, dass man so gut wie überall Bargeld bekommt.

Hinweis: Es gibt einige Länder wie USA, Kanada oder Thailand, die eine andere Bankenstruktur haben und wo es üblich ist, dass der Abheber eine Gebühr on top für die Automatennutzung entrichten muss. Darauf haben weder die hier vorgestellte DKB noch die Postbank Einfluss.

Bei der wesentlich häufiger genutzten Funktion Bargeld auszahlen braucht man sich als DKB-Kunde wenig Gedanken machen. Weltweit stehen über 99 Prozent aller visa-fähigen Geldautomaten zur kostenlosen Bargeldabhebung zur Verfügung.

Sie können sogar an den Automaten der Postbank kostenfrei Geld abheben. Umgekehrt geht das nicht. Dafür bekommen DKB-Kunden kein kostenloses Bargeld am Schalter der Postbank. 😉

Wenn man bei der Postbank die optimale Kreditkarte hinzunimmt, kann man auch im Ausland gebührenfrei Bargeld abheben. Außerhalb des Euroraums kommen allerdings 1,85 Prozent Auslandseinsatzentgelt dazu.

Im Ausland ist die DKB besser

Bei der DKB ist sowohl die Kreditkartenzahlung in Fremdwährung wie auch die Barabhebung in anderen Währungen vom Auslandseinsatzentgelt befreit. Außerdem gehört die Visa Card zur Standard-Ausstattung des Kontos dazu.

Zusätzlich bei der DKB gibt es bei Verlust der Visa Card kostenfreie Notfallhilfe (Notfall-Karte mit Express-Kurier, Notfallbargeld am selben Tag). Wie gut das funktioniert, durfte ich bereits selbst erleben.

Ausführlicher Bericht: So läuft’s im Ernstfall!

Kundenservice

Erfahrungen mit dem Kundenservice sind häufig recht individuell. Sie werden höchstwahrscheinlich mit beiden Banken sehr gute bis verzichtbare Erfahrungen machen können.

Da ich seit 2004 aktiver DKB-Kunde, kenne ich die Bank bereits sehr gut. Für diesen Artikel durfte ich somit wesentlich intensiver bei der Postbank recherchieren, was zuweilen eine Herausforderung war und weshalb der Artikel nicht ganz so umfangreich geworden ist, wie er hätte sein können.

Im Gegensatz zur DKB arbeitet die Postbank mit verschiedenen Rufnummern und teilweise verwirrenden Bandansagen. Telefonische Servicezeiten werden auf der Internetseite sowie von den Service-Mitarbeitern unterschiedlich genannt und im Selbstversuch kam ich zusätzlich zu verschiedenen Erreichbarkeitszeiten. Es hilft ja nichts, wenn die Bandansage einem mitteilt, dass man später nochmal anrufen soll. Das ist keine Erreichbarkeit. 😉

Vielleicht ist es auch der Vielzahl von Produkten bei der Postbank geschuldet, dass der Wissensstand der Postbank-Mitarbeiter nicht immer ganz erbaulich war. Selbst bei nicht ganz so schweren Fragen wurde auf eine andere Telefonnummer verwiesen. In einem anderen Fall half auch eine Rücksprache mit dem Teamleiter nicht weiter; so wurde gebeten die Frage per E-Mail zu stellen. Hier gibt es bei der Postbank wieder unterschiedliche E-Mail-Adressen.

Der telefonische Kundenservice der DKB ist in der Branche gut, aber auch nicht der Beste. Für uns Kunden gibt es jedoch nur eine Telefonnummer und nur eine E-Mail-Adresse. Die DKB bietet uns einen Rund-um-die-Uhr-Service an. Das empfinden viele Kunden als sehr angenehm, da sie Fragen oder Probleme mit der Bank auch nach Feierabend oder am Wochenende klären können.

Für die Postbank spricht allerdings, dass man die Möglichkeit hat, in eine der zahlreichen Filialen zu gehen!

Wer den Kontoauszugsdrucker nicht missen möchte, eröffnet sein Gemeinschaftskonto bei der Postbank. Bei der DKB gibt es nur Online-Kontoauszüge.

Selbst nutze ich nur ganz selten Kontoauszüge. Mir genügt es, in der Umsatzübersicht die letzten Buchungen zu sehen, um zu prüfen, ob alles passt.

Der Autor auf Recherchereise …

Dispo und Kreditkarte einrichten

Die meisten Kunden erhalten bei der DKB bereits am Tag der Kontoeröffnung einen Disporahmen von 500 Euro.

500 Euro Sofort-Dispo

Damit werden im Voraus Probleme ausgeschaltet, die entstehen können, wenn Zahlungen sich überschneiden. Beispielsweise ein verzögerter Geldeingang und Lastschriften wie Strom oder Telefon. Rücklastschriften ziehen ja leider unangenehme Folgen und Mehrarbeit nach sich.

Sowohl bei der DKB wie auch bei der Postbank kann bei guter Bonität und Gehaltseingang der Dispo auf das 3-Fache des monatlichen Nettogehalts erhöht werden. Das beantragt man nach dem Eingang der ersten Gehaltszahlungen.

Dispo bis zum 3-Fachen des Gehalts

Mit dem Gehaltseingang können die Limits der Kreditkarten ebenfalls nach oben angepasst werden. Sollte anfangs das Kreditkarten-Limit zu niedrig sein, kann man bei beiden Anbietern vom Girokonto auf das Kreditkartenkonto umbuchen und somit den Verfügungsrahmen erhöhen.

Wichtig zu wissen: Beim Gemeinschaftskonto gibt es einen gemeinsamen Dispo und somit einen gemeinsamem Disporahmen. Die Kreditkarten werden personengebunden ausgestellt und je Kontoinhaber gibt es ein Kreditkartenkonto mit einer separaten Kreditlinie.

Möglicherweise gibt es bei der Postbank sogar noch mehr Modelle. Das war bei der Recherche etwas unklar und zum Teil widersprüchlich.

Falls Sie bereits Postbank-Kunde sind, würde ich mich freuen, wenn Sie via Kommentarfunktion am Seitenende diesen Beitrag um Ihre Erfahrungen ergänzen. Herzlichen Dank!

Bei der DKB wird der Kreditkartensaldo monatlich mit dem Girokonto automatisch ausgeglichen. So können niemals teure Kreditkartenzinsen anfallen. Falls das Gemeinschaftsgirokonto nicht ausreichend gedeckt ist, werden die relativ günstigen Dispozinsen berechnet.

Einige Leute mögen lieber das direkte Abbuchen vom Girokonto (dazu benutzen Sie bitte die Girocard) und andere bevorzugen die Ansammlung auf dem Kreditkartenkonto mit anschließender Verrechnung (dazu benutzen Sie bitte die Visa Card).

Die Postbank bietet neben der automatischen Verrechnung einen Kreditkartenkredit an, der mit aktuell 14,95 Prozent teurer als der Dispozins und selbst teurer als der Zinssatz für geduldete Überziehungen ist. Eine „geduldete Überziehung“ ist, wenn Sie mehr Geld vom Konto nehmen, als der vereinbarte Disporahmen hergibt. Das empfehle ich zu unterlassen, weil immer das Risiko besteht, dass es zu unliebsamen Rücklastschriften oder Kartensperrungen kommt.

Falls die Ausgaben unvorhergesehen über dem Limit liegen, empfiehlt es sich, kurzfristig auf einen günstigen Rahmenkredit „auszulagen“ oder eine planbare Rückführung mittels Ratenkredit zu machen.

DKB (www.dkb.de/privatdarlehen) wie Postbank (www.postbank.de/privatkredit) haben dazu ein entsprechendes Angebot. Bleiben Sie bei „Ihrer“ Bank, sparen Sie sich eine erneute Legitimation. Kredite werden unabhängig voneinander vergeben und beide Banken arbeiten unterschiedlich: Bei der DKB ist der Zinssatz für alle gleich (günstig) und bei der Postbank zahlen die mit Top-Bonität weniger Zinsen als die Kunden mit mittleren bis schlechten Voraussetzungen. Mehr zum Thema Umschuldung hier.

Über Zinsanlagen (Tagesgeld, Festgeld) brauchen wir in der aktuellen Marktlage nicht sprechen. Die Konditionen sind im Keller. Beide Banken bieten ein Wertpapierdepot an, welches man gemeinschaftlich oder getrennt führen kann.

Fragen und Antworten zur Kontoeröffnung (Gemeinschaftskonto)

Kann ich ein Gemeinschaftskonto eröffnen, ohne verheiratet zu sein?

Ja, das ist möglich. Sie können als zweiten Kontoinhaber (Mitkontoinhaber) aussuchen, wen Sie wollen. Das kann beispielsweise der Mitbewohner sein (Wohngemeinschaft).

Im Online-Antrag fragt die Bank nicht die Beziehung zwischen den Kontoinhabern ab.

Kann ich mit einem im Ausland lebenden Partner ein Gemeinschaftskonto eröffnen?

Ja, das ist bei der DKB möglich:

Im Gegensatz zu vielen anderen Banken ist bei der DKB ein Gemeinschaftskonto bei Kontoinhabern mit unterschiedlichen Adressen möglich. Sogar, wenn der zweite Kontoinhaber im Ausland wohnt.

Kann man ein Einzelkonto in ein Gemeinschaftskonto umwandeln?

Bei der Postbank ist das möglich.

Eine Umwandlung ist bei der DKB nicht möglich. Bitte eröffnen Sie ein neues Gemeinschaftskonto. Das bestehende Konto kann weiterhin kostenfrei genutzt oder aufgelöst werden. Im Online-Banking würden Sie Gemeinschaftskonto und Einzelkonto gemeinsam sehen. Sie haben sowohl für das Einzel- wie auch für das Gemeinschaftskonto eine separate kostenlose Kreditkarte. Welche Sie tatsächlich verwenden, bleibt ihnen überlassen.

Muss der zweite Kontoinhaber volljährig sein?

Ja. Bei einem Gemeinschaftskonto sind beide Kontoinhaber volljährig.

Kann man ein Gemeinschaftskonto mit mehr als zwei Personen eröffnen?

Ein Gemeinschaftskonto hat immer zwei Kontoinhaber. Bei der DKB können Sie beispielsweise bis zu vier Bevollmächtigte hinzufügen, die dann ebenfalls Zugang zum Online-Banking und/oder Karten bekommen. Einige WGs nutzen die DKB auf diesem Weg als WG-Konto.

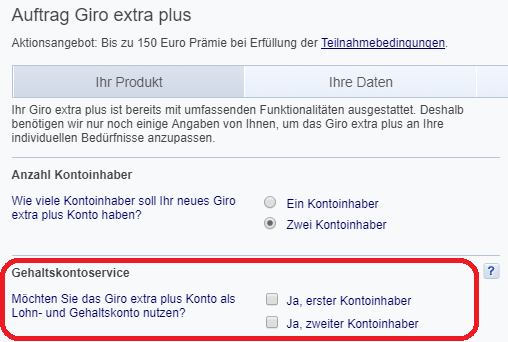

Wenn Sie bei der Postbank das Gemeinschaftskonto eröffnen, dann kreuzen Sie den „Gehaltskontoservice“ nur an, wenn Sie sicher sind, dass Sie die Gehaltszahlung umstellen wollen. Falls Sie das Konto erst einmal ausgiebig testen wollen, bleiben die Kästchen frei.

Muss man sich bei der Kontoeröffnung gemeinsam legitimieren?

Die Legitimation erfolgt getrennt voneinander. Beispielsweise möchte Kontoinhaber 1 sofort das VideoIdent-Verfahren nutzen und Kontoinhaber 2 in den darauffolgenden Tagen das PostIdent machen. Sie können sich somit an unterschiedlichen Orten legitimieren lassen.

Spielt es eine Rolle, wer Kontoinhaber 1 oder 2 ist?

In der späteren Nutzung spielt das keine Rolle. Beide Kontoinhaber sind gleichberechtigt.

Soweit von Ihnen erkennbar, empfiehlt es sich, bei der Kontoeröffnung den bonitätsstärkeren Partner als Kontoinhaber 1 anzugeben.

Ganz zum Schluss: Wie kündigt man ein Gemeinschaftskonto?

Zur Auflösung eines Gemeinschaftskonto werden die Unterschriften beider Kontoinhaber benötigt, am besten natürlich auf demselben Brief. Lebt einer der beiden nicht mehr, muss die Sterbeurkunde beigefügt werden.

Bereit zur Kontoeröffnung?

Video zum Artikel

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Reicht es veim DKB-Gemeinschaftskonto, wenn *nur einer* der beiden Inhaber die Voraussetzung „Deutsche Staatsbürgerschaft“ oder „Meldeadresse DACH“ mitbringt, der „Partner“ aber z.B weder dt. Pass, noch Wohnsitz bzw. steuerlich Ansässigkeit in Deutschland hat?

Grundsätzlich ja. Die Frage ist dann die Legitimierung. Per VideoIdent können nicht Ausweisdokumente von allen über 200 Staatsgebilden, die Ausweise herausgeben, genutzt werden.

Die Legitimierung muss dann ein Rechtsanwalt beziehungsweise ein Notar im Ausland vornehmen mit entsprechendem Formular. Gibt es auf der DKB-Seite zum Download.

Oder halt – falls die Person in Deutschland ist bzw. mal zu Besuch kommt – ganz normal via Postident. Sollte zumindest mit jeder ID-Karte eines EU-Mitgliedstaates funktionieren?

Die Idee ist gut und richtig … wer jedoch schon mal eine italienische „carta d’identita“ oder einen griechischen Personalausweis in der Hand hatte, wird verstehen, weswegen auch bei einigen EU-Staaten der Reisepass erbeten ist. Reisepässe wurde vor Jahrzehnten durch die Flugindustrie genormt und erfüllen meistens höhere Sicherheitsmerkmale als nationale Ausweise. Ich durfte beispielsweise mal einen italischen Ausweis, das ist eine Pappkartonkarte, näher betrachten. Diese wird offensichtlich mit einem ganz normalen Drucker bedruckt, Passfoto, Stempel, Unterschrift und dann ist sie fertig. Keine große Fälschungssicherheit.

Vielen Dank für die Gegenüberstellung. Man sieht wieder, dass Filialbanken kleine, aber feine Vorteile im Vergleich zu Direktbanken haben.

Wobei eine Direktbank sicher in vielfacher Sicht „direkter“ ist.

David

Aus meiner Sicht gibt es keine perfekte Bank für alle … aber ziemlich gute Banken für individuelle Anforderungen 🙂 Es muss ja Gründe haben, weswegen wir so eine vielfältige Bankenlandschaft in Deutschland haben.

Wir smarte Bankkunden nehmen uns einfach die Leistungen, die wir brauchen – kostenlos.

Beispiel: Ich zahle oft Bargeld ein. Da ich in NRW wohne, ist dies mittels der DKB nicht möglich.

Aus diesem Grund habe ich ein Commerzbank Tagesgeldkonto eröffnet. Keine Gebühren.

Das Geld zahle ich dann am Schalter oder am Automaten der CoBa an. Online kann ich es dann auf das angegebene Referenzkonto (bei mir Fidor) überweisen.

Ja, wirkliche eine sehr clevere Lösung. Respekt!

Hallöchen,

ich war jahrzehnte lang Nutzer bei der Postbank und nun seit ca.7 Jahren der DKB.

Ich finde, dass die Postbank einen einzigen Vorteil hat, nämlich an nahezu jeder Poststation den Kunden bedienen zu können. Aber, es geht hier „nur“ ums Bedienen, keine Beratung, Hilfe, besondere Auskünfte, dazu müsste man in eine Filiale oder Online die Fragen stellen.

Wer also des öfteren einen Bar-Schalter benötigt ist bei der Postbank besser aufgehoben, mehr Vorteile kenne ich nicht.

Für alle anderen kann ich klar die DKB empfehlen, Anfragen, Probleme und auch besonderes wie Fremdwährungen ist alles schnell und unklompliziert lösbar.

Ich war bisher vom Service nicht einmal enttäuscht.

Die Gebühren, die Online Funktionen und die Konditionen sind top.

Einziger Nachteil für mich bei der DKB ist, das VISA Karten hier im Landkreis von der Sparkasse und der Volksbank NICHT akzeptiert werden, aber ich besorge mir dann eben Bargeld im Nachbarkreis, kein Problem für mich.

Super, diese smarte Einstellung gefällt mir 🙂 Danke!

Das Produktangebot der Postbank ist eher einfach gestrickt.

Wer hier „Beratungsbedarf“ hat, will meist ein Problem klären.

Ob das am Postschalter besser geht als aus der Ferne mit der DKB bezweifle ich. Nicht das sich die DKB hier mit Ruhm bekleckert …

Kleine Anekdote am Rande (letzter Tropfen, der mich mein Postbank Konto kündigen ließ):

Ich hatte 5 DM Guthaben auf dem Konto, reichte einen Scheck über 6000 DM ein und eine Überweisung über 6 DM:

Mit meinem nächsten Kontoauszug erhielt ich die Gutschrift über 6000 DM, den entwerteten Überweisungsträger und eine Straf-Abrechnung über 1,50 DM wegen „nicht gedeckter Aufträge“.

Technisch korrekt …

Ein Einzelkonto kann auch bei der DKB in ein Gemeinschaftskonto umgewandelt werden. Habe das selbst gemacht. Man ruft beim Kundenservice an und lässt sich das Formular für die KONTOUMSCHREIBUNG zusenden, das dann beide Inhaber unterschreiben müssen. Ggf. muss sich der weitere Kontoinhaber noch legitimieren.

Wir haben unser Gemeinschaftskonto bei der DKB und sind sehr zufrieden. Einzig die Regelung mit den 700€ ist ein bisschen blöd, deswegen ist meine Frau aus dem Aktivstatus geflogen, ich aber nicht, weil ich mein Hauptkonto noch dort habe.

Nun überweise ich halt monatlich mehr aufs Gemeinschaftskonto, damit meine Frau auch wieder Aktivstatus hat.

Wie gesagt ist der Aktivstatus personengebunden.

Allerdings reichen einmal 700€ für beide.

Klasse, sehr schön angelegt und eine super Vorlage für nachfolgende Leser.

Perfekt aufgestellt mit beiden Konten, dann kann man die jeweiligen Vorteile für sich nutzen.

Wie immer ein toller Vergleich von dir Gregor. Ich persönlich bin seit Januar 2017 bei der DKB und habe ohne trara, betteln etc.ein sofortdispo in Höhe von 6000k auf Giro und Kreditkarte bekommen.Wenn ich mir überlege wie das damals bei der Postbank war kommt einem nur das Grauen. Belege, Nachweise einreichen und dann noch der zusätzliche unverschämt hohe Zinssatz bei einem eingeräumten Kreditrahmen auf der KK. Nichtsdestotrotz habe ich das Postbank Giro plus immer noch,schon allein wegen der langen Schufa history von fast 18Jahren.Ich habe da nur noch meine normale Girokarte und benutze es nur noch als Spielball z.B.für kostenlose Bargeldeinzahlungen.Ansonsten läuft alles über die DKB und Ingdiba.Wie oben schon erwähnt brauche ich keine FilialBeratung, da man mehr abgearbeitet wird als das einem wirklich geholfen wird, mein Gefühl.

Ich war auch jahrelang bei Postbank, bis die Gebührenstruktur geändert wurde. Bis dato hatte ich auch immer brav die Kreditkartengebühr und das AEE von 1,85% gezahlt. 2015/2016 erfolgte dann der Wechsel, zum Teil ausTrotz, weil ich die neue Gebührenstruktur nicht tolerieren wollte. Die Vorraussetzungen für ein kostenloses Konto hätte ich auch weiterhin erfüllt.

Habe mich dann für die Kombi DKB/Comdirect entschieden aus mehreren Gründen, wie z.B. Kreditkarten, Wertpapierdepot, Bargeldeinzahlungen (auch wenn diese begrenzt ist, reicht es für mich). Die Liste könnte ich so fortsetzen, aber die Vorteile sind hier bereits oft und sehr gut aufgestellt worden.

Warum zur DKB die Comdirect und nicht die Diba? Entscheidung war die Bargeldeinzahlung, die Anbindung an einen Automaten-Verbund und das Depot. Dadurch bin ich vor allem bei der Bargeldversorgung breiter aufgestellt.

Beim Gemeinschaftskonto gab es zwei Kreditkarten die auf ein die auf ein „Kreditkartenkonto“ und somit auf einen Kreditrahmen zugreifen. Dadurch gibt es nur eine Kreditlinie für zwei Karten.

Die angesammelten Münzen musste ich selbst einrollen und konnte es dann kostenlos als Rollen einzahlen. Jetzt schmeiße ich die Münzen ein-zwei mal im Jahr in den Automaten der Commerzbank und fertig.

Vor allem durch die Artikel und Inspirationen auf dieser Seite war es ein leichtes, den persönlichen Bedarf an Bankleistungen zu definieren und mich entsprechend breit aufzustellen. Dafür auch ein großes Dankeschön…

Klasse, Dankeschön! 🙂

Ich bin seit 2010 Kunde der DKB und seit 2016 verheiratet. Jetzt haben wir zusammen bei der DKB ein Gemeinschaftskonto und sowohl meine Frau als auch ich haben unsere persönlichen Girokonten behalten. Mit den zusätzlichen Karten haben wir mehr Flexibilität was das Abheben vom größeren Summen Bargeld angeht, da man pro Tag pro Karte auf 1000 Euro beschränkt ist.

Meine Frau und einige ihrer Geschwister hatten damals noch ein Konto bei der Postbank, als es noch kostenlos war. Nach den AGB-Änderrungen und der Einführung von 3000 Euro Mindestgeldeingang für kostenlose Nutzung hatte sie das Konto gekündigt.

Ich finde den Mindestgeldeingang in Höhe von 3000 Euro viel zu übertrieben. Mag sein, dass die Postbank andernfalls nicht wirtschaftlich arbeiten kann, ich denke aber dass durch ein so grobes Dienst ein großer Teil von Kunden verloren geht.

Ich würde zwar mit meinem Gehalt das Postbank-Girokonto kostenlos nutzen können, allerdings sind die Konditionen für mich als DKB-Kunde deutlich besser. Vor allem wenn man sich daran gewöhnt hat, praktisch überall kostenlos Bargeld abheben zu können.

Ich denke mal, es war auch das Ansinnen der Postbank, dass der Großteil der Kunden nach der Umstellung bezahlen muss. Seien wir mal ehrlich 3000€ Netto sind ja schon mal ein Wort und ich glaube weit über dem Normalverdienst in Deutschland.

Laut dieser Quelle (https://www.absolventa.de/karriereguide/arbeitsentgelt/durchschnittsgehalt) liegt das durchschnittliche Bruttoeinkommen in Deutschland bei 4078 Euro. Das wären bei Steuerklasse 1 ca. 2500 Euro, bei Klasse 3 ca. 2800 Euro. Damit würde ein Haushalt mit einem einzigen Verdienen kein kostenloses Girokonto bei der Postbank erhalten.

Es kommt halt auf den Anspruch der Bank an. Eine Bank für Jedermann sind sie damit sicher nicht. Ich denke durch die kürzliche Änderung der Preise hat sie viele Kunden verloren, die sich zuvor bewusst für ein kostenloses Girokonto entschieden haben, sonst hätten diese ja die Sparkasse oder Volksbank wählen können.

Die verlinkte Quelle richtet sich zwar an Studenten, versäumt es aber, einen „Durchschnitt“ genauer zu spezifizieren:

Es kann schon einen bedeutenden Unterschied machen, ob der „Durchschnitt“ das arithmetische Mittel meint, oder den Median.

Wenn diese Info fehlt, sind die Daten eher wertlos.

Es muss natürlich „grobes Sieb“ heißen, nicht „Dienst“.

Ich finde man sollte noch auf die Möglichkeit der Sparcard für Auslandsabhebungen bei der Postbank in Betracht ziehen. Für die meisten reicht das.

Eigentlich dachte ich, dass es beschlossene Sache ist, dass es für Jedermann ein kostenloses Konto geben müsste, bei der Postbank habe ich als kostengünstigstes Konto allerdings nur ein Konto mit 1,90€/Monat gefunden, ansonsten gibt es nur die Möglichkeit von 12 – 22 Jahren ein kostenloses Konto zu erhalten.

Daher war das eine falsche Annahme von mir.

Habe ich gerade nachgelesen.

Trotzdem bin ich nach wie vor der Meinung, dass die Serviceleistungen, die die DKB bietet, um einiges besser sind, als die, der Postbank.

Für die DKB ist es eben wichtig, schlank, smart und trotzdem gewinnorientiert zu arbeiten und die guten Konditionen an ihre Kunden weiterzugeben.

Einziger Vorteil bei der Postbank ist vielleicht, dass man einen Ansprechpartner vor Ort hat, wenn man das denn benötigt.

Ansonsten finde ich, ist die DKB klarer Gewinner.

Den Schalter einer Bank benötige ich nicht.

Hallo Gregor,

wäre schön, die Videos etwas zu komprimieren. Ansonsten sind sie sehr informativ.

Danke!

Danke für das Feedback!