„Corona-Kredit“ für Privatleute

Viele unserer langjährigen Abonnenten haben bereits ihr persönliches Kreditlinien-System aufgebaut. Der Schlüssel dazu ist das 5-Kreditlinien-System als Ergänzung unseres Kontensystems.

Vielleicht sind Sie noch nicht so lange dabei oder aufgrund einer Empfehlung auf unsere Smarte-Bankkunden-Community gekommen.

Dieser Artikel zeigt, wie man seine (noch) gute Bonität jetzt einsetzt, um schnell noch …

… zwei kostenlose Kreditlinien zu erhalten!

Die Vorteile liegen auf der Hand:

- Die Einrichtung beider Kreditlinien ist absolut kostenfrei

Man bezahlt erst Zinsen, wenn man den Kredit nutzt und auch nur in der Höhe und der Zeit, wie man ihn nutzt. - Sie haben das „Recht“, den Kredit in Anspruch zu nehmen …

… müssen es aber nicht! Heute beantragen Sie lediglich den Kreditrahmen. - Komplette Online-Verwaltung

Das heißt, Sie loggen sich ein und überweisen eigenständig oder zahlen mit der Karte aus dem Kreditrahmen. Es bedarf keiner weiteren Bewilligung eines Bankers!

► Hintergrund überspringen und gleich zur Lösung

Hintergrund: Fakten und daraus resultierende Ansichten

Aktuell sieht die Lage am Arbeitsmarkt und in der Folge beim allgemeinen Bonitätsniveau im Land relativ gut aus.

Es ist aber kein Geheimnis mehr, dass sich auch Banken auf turbulentere Zeiten im Herbst vorbereiten.

Eine Bank verdient gerne Geld mit der Herausgabe von Krediten. Sie bewertet computergestützt die Wahrscheinlichkeit der Rückzahlung. Sagt der Computer, dass die Wahrscheinlichkeit zu hoch ist, dass es Probleme mit diesem Kunden bzw. mit dem beantragten Kredit gibt, wird kein Kredit herausgegeben.

Bankcomputer haben kein Herz – sie rechnen mit Datenbanken.

Bei der Beantragung eines Kredits müssen gewöhnlich die letzten 1–3 Gehaltsabrechnungen vorgelegt werden. Haben Sie noch welche, auf denen keine Kurzarbeit ober ein Austrittsdatum vermerkt ist? Sehr gut!

Im Blätterwald kursieren verschiedenen Angaben von 600.000 bis 800.000 Betrieben, die in diesem Jahr Kurzarbeit angemeldet haben. Es sind offensichtlich Millionen von Gehaltsabrechnungen bereits mit einem Abzug bei der Bonität gekennzeichnet.

Kurzarbeit ist aber immer noch besser als Arbeitslosigkeit. Mit diesem „Status“ funktioniert das Beantragen eines Kredits grundsätzlich nicht.

Deswegen werden Sie bitte – soweit noch nicht geschehen – heute für sich und ggf. Ihre Familie tätig.

Doch selbst, wenn Sie Beamter sind oder in einer von Corona beflügelten Branche Ihr Geld verdienen, empfehlen Sie bitte diesen Artikel in Ihrem persönlichen Umfeld weiter.

Ein Punkt ist zum Verständnis wichtig:

Es geht darum, sich eine (kostenlose) Liquiditätsreserve zu schaffen. Das ist verwandt mit der Motivation des Staates bei der Corona-Soforthilfe. Diese war nicht für Betriebe, die sowieso schon pleite waren, sondern für gesunde Firmen, die aufgrund der Corona-Geschehnisse in Zahlungsschwierigkeiten (Liquiditätsengpass) gekommen sind.

Auch ein privater Haushalt kann in einen Liquitätsengpass kommen. Beispielsweise weil ein Arbeitgeber trotz erbrachter Arbeitsleistung des Arbeitnehmers den Lohn nicht zahlen kann.

Sollen Sie bzw. gegebenenfalls Ihre Kinder deswegen hungern?

Falls keine Ersparnisse wie Tagesgeld verfügbar sind, kann man mit der Kreditlinie den Lebensmitteleinkauf „finanzieren“.

Lieber ein paar Prozent Zinsen zahlen als hungern.

2 Lösungen für unsere Leser

1. Dispo erhöhen bzw. zusätzlichen Dispo beantragen

Natürlich können Sie bei Ihrer girokontoführenden Bank einen Dispo beantragen oder einen bestehenden erhöhen.

Manchmal ist es besser, aufgrund der Konditionen und/oder der anderen Art der Beziehung so eine Art von Bankprodukt bei einer Bank zu haben, die sich darauf spezialisiert hat.

Unsere Stammleser wissen bereits, um was es geht: Der Rahmenkredit der ING. Am besten stellen Sie sich das so vor wie einen Dispo bei einer anderen Bank.

Sie erhalten:

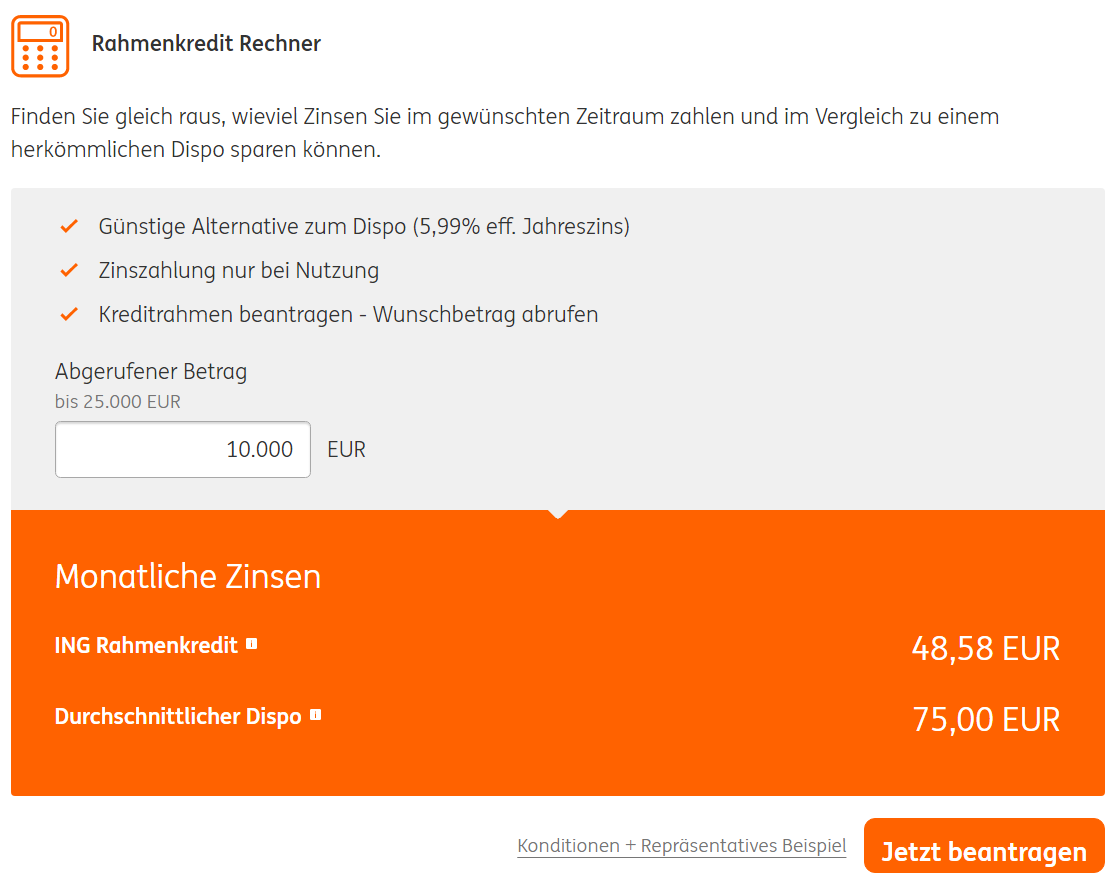

- Je nach Beantragung und Genehmigung einen Kreditrahmen zwischen 2.500 und 25.000 Euro.

- Sie bekommen Zugangsdaten zum Online-Banking, so dass Sie, wenn Sie Geld benötigen, sich einfach einloggen und auf Ihr Girokonto überweisen.

- Sie zahlen nur auf in Anspruch genommenes Geld und genommene Zeit Zinsen. Aktuell sind das relativ günstige 5,99 % effektiver Jahreszins. Der Kreditrahmen ist absolut kostenlos in der Zeit, in der er nicht genutzt wird.

Flexibel nutzen, egal was kommt:

Abweichend von meiner bisherigen Empfehlung von 25.000 Euro bei Gutverdienern und 5.000 Euro bei weniger hohen monatlichen Einnahmen, würde ich aktuell mir 10.000 Euro beantragen.

10.000 Euro haben aktuell gute Chancen.

Es gab Signale seitens der ING, dass dieser Betrag aktuell besonders gut durchgeht. Erhöhen kann man bei Bedarf später immer noch, auch wenn dann eine erneute Bonitätsprüfung erfolgt.

In der aktuellen Zeit doch lieber 10.000 Euro zusätzlichen Dispo haben als nichts, oder?

Persönlich habe ich diesen Rahmenkredit seit einigen Jahren und bin für dieses Produkt, welches ich gelegentlich genutzt habe und dann auch mal viele Monate nicht, sehr dankbar!

Würde man die vollen 10.000 Euro 30 Tage im Monat ausschöpfen, würden beim aktuellen Zinsniveau lediglich 48,58 Euro Zinsen anfallen. Der Zinssatz ist variabel und passt sich dem Markt an. ► eigene Berechnung starten. ✅

2. Kreditrahmen auf Visa Card beantragen bzw. erhöhen

Auch hier gilt: Sie können bei einer bestehenden Kreditkarte Ihren Kreditrahmen erhöhen lassen – jetzt ist vermutlich noch ein akzeptabler Zeitpunkt. Oder sie legen sich eine neue Visa Card ohne Jahresgebühr (= keine laufenden Kosten) zu.

Wenn man die Hürde der Beantragung schafft, ist die Barclaycard Visa besonders interessant, denn:

- diese Visa Card ist nicht nur ohne Jahresgebühr – Sie können mir ihr auch kostenfrei seitens Barclaycard Bargeld abheben und das Auslandseinsatzentgelt (was die meisten Kreditkarten haben) entfällt ebenfalls.

- Aktuell 50 Euro Startguthaben.

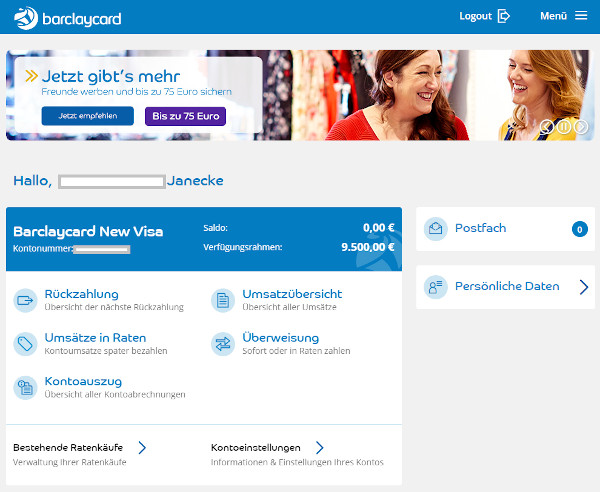

- der Kreditrahmen kann mit der Nutzung „trainiert“ werden. Das ist beinahe einmalig auf dem deutschen Markt. Dokumentation, wie ich meine Barclaycard auf 9.500 Euro trainiert habe.

Man kann sogar Offline-Rechnungen per Kreditkarte zahlen …

Zugegeben, Barclaycard bietet auch Services an, bei denen Sie gute Gebühren verdienen. Beispielsweise können Sie eine Rechnung im Online-Banking hochladen und Barclaycard übernimmt von Ihrem Konto die Bezahlung. Auch können Sie Geld an andere Konten überweisen. Das kostet allerdings 7,50 Euro pro Vorgang. Überweisungen zu Ihrem Referenzkonto (Girokonto) sind gebührenfrei.

Im Online-Banking haben Sie mehr Möglichkeiten, als Sie vielleicht von einer anderen Kreditkarte gewohnt sind:

Das ist ein Bildschirmfoto aus meinem eigenen Konto. Die aufgebaute Kreditlinie ist seit Jahren unverändert bei 9.500 Euro. Bei uns in der Community gibt es Leute, die es höher gebracht haben. Gleich nach der Beantragung würde ich vorsichtig mit 3.500 Euro rechnen. Hängt natürlich alles vom Einkommen und der Bonität ab.

Barclaycard ist leider schon etwas „strenger“ bei der Genehmigung dieser wirklich außergewöhnlichen Kreditkarte geworden, so dass ich als Noch-nicht-Kunde keinen Tag länger mit der Beantragung warten würde! Es gibt nichts zu verlieren – nur zu gewinnen!

Beantragung … lieber heute!

► Beantragung starten und 50 Euro Startguthaben mitnehmen ✅

Zusammenfassung

Wir wissen nicht, was kommt, aber die Zeichen stehen auf einen stürmischen Herbst. Kümmern wie uns um unsere Finanzen, um in jeglicher Lage gut darüber verfügen zu können.

Mögen Banken, Konten und Kreditlinien smart genutzt werden und Menschen dienen. Engagieren Sie sich bitte auch etwas für die Menschen in Ihrem Umfeld mit, egal ob es die eigene Familie oder ein Nachbar ist. Geben Sie dort Informationen weiter, wo sie willkommen sind. Im Zweifel testen Sie kurz an.

Zu den Produktideen: Beide Vorschläge haben ihre Vorteile. Glücklicherweise sind sie hervorragend miteinander kombinierbar. Mit der Barclaycard kann man sogar bequem an der Supermarktkasse in den Kredit gehen. Man muss lediglich 3,5 Prozent des Kreditsaldos monatlich vom Girokonto einziehen lassen können. Beim Rahmenkredit der ING sind es lediglich die Zinsen.

Freiwillig kann immer sofort alles getilgt werden, so dass man die Linien wieder frei hat.

Nutzen Sie smart den Handlungsspielraum, den man sich dank dieser ausgezeichneten Produkte zulegen kann.

Fragen? Erfahrungen?

Wie immer freue ich mich auf den Austausch per Kommentarfunktion am Seitenende mit Ihnen. Lassen Sie uns Ideen, Tipps und Erfahrungen zum Wohle unserer Community austauschen.

Herzlichen Dank für die hohe und smarte Aktivität sowie das Helfen mit Fragen und Antworten untereinander. Auch ich bringe mich gerne mit ein!

Ebenfalls häufig gelesen:

Video zum Artikel vom Autor:

Umgesetzt?

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Von der ING kam jetzt vor ein paar Tagen ne Mail ins Postfach, dass sich die AGB ändern (zum Oktober glaube ich). Ab dann ist man als Kunde wohl verpflichtet, jedwegige Änderung seines Arbeitsverhältnisses der Bank zu melden, also wenn man arbeitslos wird, sich selbstständig macht usw.

Hier sehe ich eine enorme Gefahr für unsere aufgebauten Kreditlinien. Denn, meldet man sich arbeitslos – wie lange wird es dann wohl dauern, bis einem die Bank Dispo und Rahmenkredit kündigt oder zumindest anpasst?

Ja, da die AGB-Änderung hat unseren Artikel zeitlich überholt. Er wird ja nicht am Sonntagmorgen produziert. Dennoch bedeutet das nicht, dass die Idee der Kreditlinie nicht mehr funktioniert. Es ist „unser“ denken, dass es so ist. Die Bank hat das nicht geschrieben. Erfahrungswerte gibt es auch noch nicht, da es sich um eine Änderung in der Zukunft handelt. Ob diese Änderung überhaupt rechtlich haltbar ist, ist auch noch nicht klar und könnte von einem Gericht entschieden werden.‘

Natürlich werden wir das sehr eng beobachten und über unsere Sonntagsmail informieren.

Den Rahmenkredit habe ich seit Kurzem, hatte 15k beantragt da ich zuvor in Elternzeit war und keine Ablehnung wollte. Gemäß Angaben hier habe ich versucht meinen internen Score mit Aktienspaarplänen zu puschen, ob es funktioniert / geholfen hat weiß ich nicht, geschadet hat es jedoch sicher auch nicht… Barclays habe ich 2016, 2017, und 2018 versucht, ohne Erfolg auch mal die teure Premiumvariante… score war 97 / 98… keine Ahnung jedoch war öfter zu lesen das DKB Kunden die Karte verwehrt wird? Bin dann bei Advanzia gelandet und auch zufrieden. Das Limit lässt sich dort auch puschen nächstes Projekt ist vermutlich der ING Dispo, andererseits geben mit die Äderungen der ING zu denken… erst Credit- Debit Downgrade, Kontoführungsgebühr, jetzt die explizite Mitteilungpflicht… aber der Service ist wirklich erstklassig!

Das Barclay keine DKB Kunden mag kann ich nicht bestätigen. Ich habe damals mit bestehenden DKB Konto die Barclay Gold mit ein Limit von 3500€ erhalten mittlerweile bin ich bei 16k.

Bei mir genau wie bei Gunnar. DKB schon gehabt,Barclay new Visa mit 3000 bekommen, mitlerweile auf Platinum Double gewechselt und steh bei 15k.

Hallo Gunnar,

kannst Du sagen, wie bzw. ob sich die Barclay Gold Visa-Karte auf Deinen Schufa-Score ausgewirkt hat?

Interessant wäre auch zu wissen, wie viele Kreditkarten Du hast.

Ich liebäugele mit der Barclay Visa-Karte, habe aber aktuell schon 3 Visa-Karten (Comdirect, DKB, Amazon LBB) und die ING Debit-Visa-Karte. Nach der Beantragung der Amazon LBB Visa-Karte ist mein Schufa Basis-Score von 99,24% auf 94,82% runter gegangen, allerdings war da noch eine bereits gekündigte weitere Master-Kreditkarten bei der Schufa vermerkt.

Hallo zusammen,

den Rahmenkredit habe ich schon. Bisher musste ich ihn noch nicht nutzen. Es ist aber ein gutes Gefühl, etwas in der Hinterhand zu haben.

Gruß Jonas

Ich habe nun schon ein mulmiges Gefühl in Sachen DiBa AGB. Seit meiner Auswanderung vor mehr als 5 Jahren habe ich die Daten nicht mehr geändert, um im wirklichen Notfall auf Extra-Konto und Rahmenkredit zugreifen zu können.Kreditlinie war € 25000.-…Geändert hat sich seitdem fast alles, die Adresse,das Land außerhalb der EU, nun selbstständig statt angestellt und das verbundene Girokonto gibt’s auch nicht mehr.Belasse ich das so, verstoße ich gegen die AGB’s,ändere ich das, gibt’s wahrscheinlich einen Rausschmiss. Was meint Ihr?

Ich verstehe ehrlich nicht, was die ING in letzter Zeit bezweckt. Anstatt Attraktivität wird in letzter Zeit auf Abschreckung gesetzt. Wollen wir mal hoffen, dass diese ganzen Einschläge auf smarte Bankkunden irgendwann doch in einer Verbesserung für aktive Kunden (ähnlich DKB) münden.

Nichts desto trotz ein toller und hilfreicher Artikel.

Danke 🙂

Die Ereignisse scheinen sich zu überschlagen… die ING denkt über strafzinsen für Neukunden nach, will aber ab November die 50€ min für Sparpläne kippen. (Quelle)

Ja, sie möchte mehr Menschen an die Börse führen. Nicht weil, das für die Menschen der beste Weg wäre – sondern, weil sie nicht weiß, wie sie sonst Geld verdienen soll. Deswegen künftig auch die Mindestsparrate von 1 € statt 50 €.

Aus einem Tagesgeldfan zwischen 55 und 70 – in diesem Alter befinden sich viele ING-Kunden, die jahrelang über die Zinswerbung gekommen sind, macht man kaum Aktieninvestoren.

Aber an uns Kreditkunden – auch, wenn wir nur gelegentlich den Rahmenkredit nutzten – verdient die Bank gut, denn sie erhält ja Zinsen größtenteils auf Geld, welches mit der Kreditnutzung erst geschaffen wurde (Geldschöpfungsprozess im Kreditbankensystem).

Danke für den Kommentar… den lese ich als sehr kritisch zwischen den Zeilen. Ab einem 1€ in Sparpläne zu investieren macht wohl nur Sinn wer sich seinen eigenen Index /ETF bauen will, bei den Gebühren ist die ING jedoch nicht die erste Wahl beim Broker… es scheint eher ein Stück vom Kuchen anhaben zu wollen da die Comdirect ja viel Depotneukunden gewinnen konnte. Die 50€ haben mich immer etwas gestört auf den ersten Blick (bei breiter Streuung), aber einen 2 monatlichen Turnus ist genau so möglich. Gibt es hier Erfahrungen zu Xetra- Gold bei der ING, dort soll es wohl Probleme beim Kauf geben?

Ist doch nur verständlich, man will nicht, dass Geld geparkt wird. Und je mehr gespart wird, (viele Menschen haben durch Corona Ihre Ausgaben deutlich reduziert) und noch dazu andere Banken ihre Geschäftstätigkeiten aufgeben (Moneyou, Boon) desto mehr Geld wird zur ING strömen. Die sind natürlich nicht die einzigsten, haben sie aber schon mal Minuszinsen kommen zumindest wenige Neukunden dazu die ihr Geld dort parken. Die konzentrieren sich dann auf andere Anbieter, diese werden dann leider auch über Verschlechterungen nachdenken müssen.

Für den Rahmenkredit sollte dies eigentlich von Vorteil sein, denn würde man dort die Zinsen senken, würden sich sicher viel mehr Leute Geld leihen und die ING müsste weniger Strafzinsen an EZB zahlen. Somit gehe ich komplett mit dem Artikel überein. Kreditlinie einrichten kann verdammt wertvoll sein und braucht man sie nicht, hat man nicht mal Kosten gehabt. Sollte die ING den Rahmen kündigen oder verringern, weil sie der Meinung ist, dass man ihn nicht mehr bedienen kann, so ist das doch nur nachvollziehbar. Das würde jede Privatperson genauso handhaben.

Hallo Richard,

in der Sonntags-Mail war noch ein Link zum Video für die NVB. Von dort gelange ich auf die Seite mit dem Download. IChj finde bzw. habe kein Passwort für die Datei.

Wie komme ich an das Passwort?

Viele Grüße Kai

Hallo Kai,

das Passwort ist per E-Mail unterwegs zu dir. 🙂

Bei mir wurde der ING Rahmenkredit trotz Schufa Score von 99,12 % abgelehnt. Den VW Rahmenkredit über 25.000 EUR habe ich dann ohne Probleme bekommen. Dass man als DKB Kunde Schwierigkeiten bei Barclaycard hat kann ich nicht bestätigen. Ich bin seit langer Zeit DKB Kunde. Vor zwei Wochen habe ich die Barclaycard Visa beantragt und direkt mit einer Kreditlinie von 5.500 EUR bewilligt bekommen. Jetzt geht’s ans „trainieren“ 🙂

Beste Grüße Fabian

Woran kann es liegen, dass der Rahmenkredit bei der ING abgelehnt, bei der VW Bank hingegen in voller Höhe bewilligt wird?

Vielen Dank für diesen lesenswerten Artikel!

Ich wohl nicht die richtige Zielgruppe. Als Student bekomme ich keinen Rahmenkredit und auch der Dispo, den mir die DKB zugesteht, ist überschaubar.

Vielleicht kann man auch einen Artikel schreieben für diejenigen, die noch ganz am Anfang ihrer beruflichen und finanziellen Karriere (Ausbildung, Studium) stehen? 😉

Herzlichen Dank für das Feedback. Für finanzielle Inspiration unabhängig dem aktuellen Lebensalter und Berufsstand ist vielleicht unser „Aufsteiger-Training“ ein Blick wert? Einstieg am besten für das Kontensystem. Auch wenn man als Student nicht alles 100% umsetzen kann. Das lieber an ein Studentenportal werden. 😉