N26 mit MasterCard – gratis!

N26 (ehemals Number26) revolutioniert die Art, wie wir mit Banken und Girokonten umgehen. Das bringt uns Bankkunden viele Vorteile.

N26 kann einige Dinge mehr als Sie von Ihrer Bank gewohnt sind.

Jetzt N26 entdecken » https://n26.com/de-de/ ✅

Zuerst die außergewöhnlichen Konditionen zusammengefasst (alt):

- modernstes Girokonto speziell für die Smartphone-Nutzung

- kostenlose Kontoführung

- kostenlose MaestroCard

- kostenlose MasterCard

- kostenlose Bargeldversorgung weltweit (!)

- mehr als 6.000 Möglichkeiten Bargeld über Partnershop einzuzahlen

- kostenlose Fremdwährungsumrechnung (= keine Auslandseinsatzgebühr)

- Banking-App in Deutsch und Englisch verfügbar

- leichte Kontoeröffnung, da Konto auf Guthabenbasis

- Kontobeantragung derzeit mit Adresse in Deutschland, Österreich, Frankreich, Spanien, Italien, Griechenland, Slowakei und Irland möglich

Direkt zur Bank: https://n26.com/de-de/

Wie nutzt man N26 optimal?

-

als Haupt-Girokonto

Number26 ist ein modernes Girokonto, welches über Smartphone sowie über einen Desktop-Computer bequem gesteuert werden kann.

Für den Zahlungsverkehr im SEPA-Raum ist es hervorragend geeignet inklusive Daueraufträge und elektronische Kontoauszüge. Es lässt sich als Gehaltskonto nutzen, was aber keine Voraussetzung für die Kostenfreiheit ist.

Nachtrag der Redaktion im Mai 2016: Aufgrund der aktuellen Entwicklung würden wir derzeit nicht zu einer Nutzung als Haupt-Girokonto oder als einziges Girokonto raten. Wer ein neues Haupt-Girokonto sucht, wird hier am ehesten fündig: Die 3 besten Girokonten Deutschlands.

Die MasterCard ist teilweise durchsichtig. Ein toller Hingucker!

als Kreditkarte

Obwohl die MasterCard an ein Konto auf Guthabenbasis angeschlossen ist, ist sie hochgeprägt. Üblicherweise erkennt man Prepaid-Cards daran, dass die Karte flach ist.

Konto und Karte können nicht überzogen werden.

Sie können die Karte mit einem Guthaben-Kreditrahmen wie eine echte Kreditkarte im In- und Ausland sowie bei Einkäufen im Internet nutzen. Umsätze werden sofort vom Girokonto abgebucht.

-

als Reisekonto, Reisezahlungsmittel

Da das Abheben von Bargeld weltweit gebührenfrei ist, ist Number26 die ideale Konto-Karten-Kombination für den Urlaub oder für das Reisen. Sie können für die „schönsten Tage des Jahres“ ansparen (z. B. per Dauerauftrag) und dann das Geld im Ausland verbraten.

Um kostenfrei zu bleiben, sind Sie nicht wie bei der DKB gezwungen, im Fremdwährungsland erst Bargeld abzuheben, denn bei Number26 fällt auch bei der Kartenzahlung im Ausland kein Auslandseinsatzentgelt an!

-

als Notfallkonto

Weil an die Kontoeröffnung keinerlei Voraussetzungen geknüpft sind (außer, dass es mit einem Smartphone verbunden sein muss), lässt sich Number26 hervorragend als Notfallkonto nutzen.

Sie eröffnen das Konto und überweisen eine Summe, die Sie im Notfall – wenn beispielsweise Ihre andere Karte von einer Sperrung betroffen sein sollte – zur Verfügung haben wollen. Das kann für alle Lebenslagen interessant sein.

-

als Geldtransfer-Konto

Die Option, an jedem Geldautomaten weltweit, der MasterCards akzeptiert, kostenfrei Bargeld abzuheben (ohne Wechselgebühren), ermöglicht verschiedene Varianten, Number26 für den Geldtransfer über Ländergrenzen hinweg zu nutzen.

Beispielsweise kann mit der Karte des Arbeitsmigranten im Heimatland ein Teil des Lohns am Automaten für die Familie abgehoben werden …

Weitere tolle bis einzigartige Funktionen

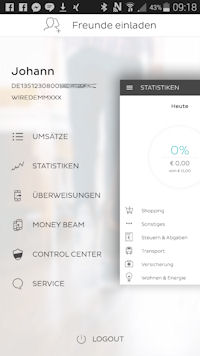

1. Umfangreiche Statistiken

Intuitiv zu bedienende Banking-App

Number26 erfasst automatisch, für was Sie Geld ausgeben und bereitet Ihnen diese Informationen in Auswertungsgrafiken auf. Sie haben Möglichkeiten, individuelle Einstellungen vorzunehmen.

Für Sie bedeutet das, dass sie hier die Möglichkeit haben, sehr bequem einen hervorragenden Überblick über Ihr finanzielles Leben zu bekommen und es auf dieser Grundlage zu optimieren. Alles optional!

2. Money Beam

Money Beam ist die Funktion, mit der Sie Geld innerhalb von Sekunden von einem Konto auf das andere „beamen“ (überweisen) können. Dazu muss Ihnen nicht mal die Kontonummer – also heutzutage die umständlich lange IBAN – bekannt sein.

Die Banking-App von Number26 greift auf Ihr internes Telefonbuch im Smartphone zu und überweist dann.

Das kann beispielsweise sinnvoll sein, wenn ein Kollege Ihnen beim Mittagessen Bargeld ausgeliehen hat. Ist der andere ebenfalls bereits Kunde bei Number26, ist die Geldüberweisung sofort auf seinem Konto. Quasi gebeamt!

Ist der andere (noch) nicht Kunde, kann er seine Bankverbindung eingeben und bekommt die Überweisung auf sein Konto. Automatisch. Das spart Ihnen die Eingabe der umständlichen IBAN.

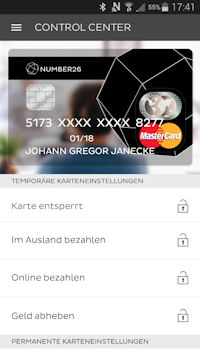

3. Control Center

Per App können Sie Ihre Karte bequem sperren, entsperren und teilsperren.

Ihre Möglichkeiten im Control Center sind besonders interessant, denn Sie können von überall auf der Welt mit Internetverbindung und Smartphone die Funktionen Ihrer MasterCard steuern.

Konkret heißt das, Sie können die MasterCard:

- selbstständig sperren und entsperren

(interessant, falls man diese verlegt hat – bei anderen Karten ruft man den Kundenservice an und bekommt Tage später (kostenpflichtig) eine neue Karte), - für Zahlungen im Ausland selbstständig aktivieren bzw. deaktivieren,

- für Zahlungen im Internet selbstständig aktivieren bzw. deaktivieren,

- für Abhebungen von Bargeld sperren und entsperren

(wenn Sie mögen, können Sie das direkt vor dem Geldautomaten machen, da Ihre Einstellungen sofort umgesetzt werden).

Im Control Center können Sie die Sprachauswahl treffen. Aktuell sind Deutsch und Englisch verfügbar. Weitere Sprachen werden dazukommen.

4. Wunsch-PIN

Für einige Menschen, die gerne eine schöne Zahlenkombination hätten, besonders nett: Sie können sich bei Kontoeröffnung Ihre PIN aussuchen. Aus Sicherheitsgründen ist eine Wunsch-PIN bestehend aus dem eigenen Geburtsdatum nicht möglich. Aber fast alle anderen beliebten Kombinationen.

Mit einer Wunsch-PIN haben Sie es leichter, sich die Geheimzahl zu merken, die ja bei jeder Kartenzahlung oder Abhebung aus einem Automaten abgefragt wird.

Revolution des Bankings

Ja, Number26 ist gekommen, um die Banking-Welt in Deutschland – später in Europa – zum Positiven zu verändern.

Schaut man sich die besten deutschen Direktbanken wie DKB oder Comdirect an, kann man der Auffassung sein, dass wir in einem Paradies für Bankkunden leben.

Allerdings wird dabei übersehen, dass

-

… nicht jeder Kunde bei so einer guten Direktbank werden kann, da dort stets eine genaue Bonitätsprüfung stattfindet.

Number26 macht keine Bonitätsprüfung, da es sich um ein Konto auf Guthabenbasis handelt.

- … viele Menschen Kunden bei Banken sind, deren letzte große Evolution die Einführung des Online-Bankings vor mehr als 15 Jahren war und bei denen sich seitdem nicht viel verändert hat.

Kontoeröffnung bei Number26

Um ein Konto bei Number26 zu eröffnen, benötigt man keinen Computer mehr. Das Smartphone reicht vollkommen aus. Sogar die Legitimierung läuft via integrierter Kamera und VideoChat. Alternativ wird das PostIdent-Verfahren angeboten.

Kontoeröffnung in 8 Minuten inklusive Legitimation über Webcam

Damit ist Number26 auch die Bank mit der schnellsten mobilen Kontoeröffnung.

Beinahe genauso schnell kommt die MasterCard bei Ihnen an. Die Prägung wird direkt nach der Video-Legitimation in Auftrag gegeben und am selben oder am Folgetag versandt.

Je nach Postlaufzeit haben Sie Ihre Karte bereits nach zwei Tagen nach Kontoeröffnung.

Hinzu kommen die modernen Funktionen der Banking-App. Hier wird es noch viele Weiterentwicklungen geben, die Ihnen das (finanzielle) Leben leichter machen werden. Immer optional. Sie entscheiden, was Sie am Konto nutzen möchten oder nicht.

Über diese Weiterentwicklungen und wie Sie diese optimal nutzen können, werde ich auf diesem Spezial-Portal für smarte Bankkunden berichten. Um keine wichtige Information zu verpassen, ist es empfehlenswert, sich als Fan einzutragen.

Wie verdient Number26 Geld?

Wenn Konto und Karte absolut kostenlos sind, dann darf man mal die Frage stellen, wie Number26 überhaupt Geld verdient!

Number26 nutzt zwei Möglichkeiten:

-

Umsätze mit der MasterCard

Immer wenn Sie bargeldlos mit der MasterCard bezahlen, fällt eine umsatzabhängige Interchangegebühr an. Diese bezahlen nicht Sie, sondern der Zahlungsempfänger (Händler, Hotel, Mietwagengesellschaft) an den Zahlungsdienstleister.

Davon bekommt nach aktueller Rechtslage Number26 rund 1,8 % vom Umsatz ab (Stand: 7/2015).

Wenn Sie Number26 unterstützen wollen, zahlen Sie fleißig mit der MasterCard.

-

Keine Zinsen aufs Kontoguthaben (Zinsdifferenzgeschäft)

Das Girokonto wird – wie fast alle Girokonten – zinsfrei geführt. Egal ob Ihr Konto leer ist oder eine Million Euro darauf liegt.

Zwar ist die Marge in der aktuellen Niedrigzinsphase außerordentlich dünn, aber es ist der Plan von Number26, künftig auch an den Kontoständen (deutsche Einlagensicherung) etwas Geld zu verdienen.

In weiteren Ausbaustufen des Kontos wird es vermutlich auch weitere Möglichkeiten geben, wie Number26 an seinen Kunden Geld verdient. Das ist normal für eine Bank.

Das Konto und die Karten werden dauerhaft kostenlos bleiben. Auch das Abheben von Bargeld weltweit.

“Kontoeröffnung starten”

Fragen zu Number26?

Seit Januar 2015 nutze ich die MasterCard von Number26 im In- und Ausland. Damit gehöre ich zu den ersten Nutzern überhaupt und man darf sagen, dass ich in dieser Zeit schon einige interessante Erlebnisse hatte. Nutzen Sie diesen Erfahrungsvorsprung und posten Sie Ihre Frage als Kommentar hier. Mein Team oder ich persönlich helfen gerne!

Ergänzungsartikel: Kontoeröffnung aus dem Ausland

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Number26 hat sicher viele innovative Funktionen, völlig intransparent finde ich jedoch die Verbuchung von Fremdwährungsumsätzen der MasterCard: Im Buchungsposten wird, wie ich bemerkt habe, weder der Betrag in Fremdwährung, noch der angewandte Umrechnungskurs angegeben – nur der Belastungsbetrag in Euro wird angezeigt. Somit ist es schwierig zu erkennen, ob in Fremdwährung auch der richtige Betrag abgebucht wurde, und die Wechselkurse jedesmal auf der Internetseite von MasterCard nachschauen zu müssen ist auch etwas mühselig.

Stimmt und ich bin genau deiner Meinung!

Habe das bereits letzte Woche an number26 weitergeheben. Die haben das aufgenommen und ich hoffe, dass die Umsatzanzeige / Kontoauszug künftig so umgestaltet wird, dass wir den Kurs, den Fremdwährungsbetrag und die Umrechnung in Euro auf einen Blick transparent nachvollziehen können.

Bei 2 meiner 3 letzten Auslandsreisen hat number26 am besten Abgeschnitten beim Geldabheben / Währungsumtausch, wie ich in diesem Artikel berichte: https://www.deutscheskonto.org/de/number26-auslandseinsatz/

Ja, wäre prima, wenn Number26 das ändern könnte. Was ich auch etwas verwirrend finde, ist, dass Betragsreservierungen auf der Kreditkarte nicht als solche erkennbar sind – die Buchung sieht aus wie eine tatsächliche Belastung. Obwohl ein reservierter Betrag aufgrund des Konzepts natürlich nicht mehr auf dem Konto zur Verfügung stehen kann, wäre es doch hilfreich, diesen im Buchungsposten entsprechend zu kennzeichnen (z.B. geblockt bis XX.YY.2015 oder so ähnlich).

…und übrigens, der Einsatz der Kreditkarte in USD war in der Tat sehr günstig 🙂

Hallo!

heute kam meine No.26 Master-Card. Das Eröffnen des Kontos ging ratz fatz und ohne Probleme. Ich bin begeistert. ich habe in der dazugehörigen App die Card erst einmal komplett gesperrt. Das geht spielend leicht durch Knopfdruck: Ich möchte die Karte ja nur bei Auslandsreisen nutzen. Vorher entsperre ich sie entsprechend.

Aber eine Frage: Die Karte habe ich jetzt ja komplett gesperrt – trotzdem kann ich das Konto doch nutzen, oder? Sprich: ich habe mir zu Testzwecken 10 Euro auf das neue Konto überwiesen – das müsste jetzt doch normal gebucht werden, oder?

Ja, das funktioniert. Smarte Strategie 🙂

… so bin ich. 😉

Wollte mir da letztens ein Konto einrichten, aber da ich ein Windows Phone habe, war es nicht möglich. Obwohl ja die Kontoführung auch am PC funktionieren soll. :/

Ein Windows Phone ist kein PC, Laptop …

Das ist mir klar. Aber wenn ich das Konto auch am PC verwalten kann, ist es doch egal, was ich für ein Smartphone habe.

Grundsätzlich ist das möglich aber lies dir doch das durch:

https://www.deutscheskonto.org/de/number26/ohne-smartphone/

Ich möchte mir meine Statistiken selbst erstellen (zB eine Kontostand-Kurve), und zwar am besten vollautomatisch.

Bedingung dafür wären BenachrichtigungsMails die einem automatisch bei jeder Transaktion zugeschickt werden, und die die entsprechenden Infos in plain text enthalten, also nicht HTML-formatiert

Weiß jemand ob es das in number26 gibt?

Hey,

ich empfehle so etwas wie https://github.com/evo42/number26-api und eine kleine NodeJS app, das geht sehr schnell & einfach, ist portabel & kann deutlich vielseitiger eingesetzt werden (CLI, web app, native app mit electron/React, …).

Zusätzlich könnte man die Daten aus der API direkt als Satz von Grafiken ausgeben, und ggf. mit Express als Webseite ausgeben.

Eine kleine app, die eine Monatsstatistik als Website mit Node, Express, React/Victory und anderen netten tools von npmjs.com generiert sollte in weniger als 200 Zeilen code möglich sein 🙂

Mir fehlen bei Number26 auf jeden Fall noch 2 wichtige Punkte:

1. Eine App für Windows Phone bzw. Windows Mobile 10

2. sowie der aktuelle Kontostand bei den Emails über Kontobewegungen.

Moin!

Ich nutze das number26- Konto nun auch schon seit einigen Tagen und bin von den Statistiken in der gut designten App mehr als begeistert. Leider dauert es seine Zeit bis man an einen „invite“ ran kommt.

Wer einen haben möchte, kann sich gerne an mich wenden. Habe dazu bei gmx.de einen Alias eingerichtet um diesen abschalten zu können wenn der anfängliche Hype vorbei ist und somit langfristig Spam zu vermeiden. Also nicht wegen der komische Adresse wundern.

Wenn ich hiermit in irgendeiner Form gegen die Forenregeln verstoße, dann sag mir bitte bescheid, Gregor.

Cheers,

Markus

Number26-Invite@herr-der-mails.de

Hallo Markus,

vielen Dank für dein Angebot für Leute, die nach einem Freischaltcode suchen. Ob sich viele melden, weiß ich nicht, weil wir bereits schon einen Link organisiert haben, über den der Freischaltcode sofort nach der Registrierung automatisch zu gesendet wird:

Der Sparkassen-Automaten nimmt 3,95 Euro Gebühr bei der Geldabholung. Welcher Automat ist kostenlos?

Bitte beachten Sie diese abschreckenden Hinweise nicht, Number26 übernimmt die Gebühr für Sie.

Für Sie als Number26-Kunde ist die Abhebung von Bargeld gebührenfrei. Ausnahmen gibt es in Ländern mit anderen Banksystem wie in den USA oder Thailand. Aber in Europa wird die Gebühr stets automatisch von Number26 übernommen.

Hallo Gregor,

das stimmt so nicht, bitte besser informieren denn sonst zahlst du die Gebühr bei der Sparkasse! Siehe:

https://number26.de/support/wo-kann-ich-kostenlos-bargeld-abheben/

[Reaktion: Posting gekürzt, weil hier ein Text von einer anderen Webseite 1 zu 1 kopiert wurde. Daran hieß es, dass es vereinzelte Sparkassen gibt (maximal 1-2 %), die Zusatzgebühren eingeführt haben.]

Selbst habe ich so eine Sparkasse noch nicht gesehen, wo gibt es denn so eine? Vielleicht habe dann mal Gelegenheit mir das persönlich anzuschauen. Vielen Dank für den Hinweis.

Hallo Gregor,

DAS ist z.B. bei so ziemlich allen Sparkassen im Großraum Stuttgart (mir bekannt im Umland bis zu ca. 50km Distanz zu Stuttgart, also z.B. auch in den Regionen Tübingen, Ulm, Heidenheim, Pforzheim, etc….) schon seit geraumer Zeit so.

100%ig genau kann ich’s natürlich nicht datieren, aber z.B. in meiner Region (Göppingen) wird das so seit über einem Jahr schon abgerechnet.

Hier sind es € 2,90 pro Kreditkarten-Bargeldabhebung von einem nicht-Sparkassen oder LBBW-Konto bei einer Höhe bis zu € 100,– . Darüber weiß ich’s nicht, mehr Bargeld will ich im Normalfall gar nicht bei mir haben.

Aber hey, es gibt ja am Ort schließlich auch VoBa und andere (bislang alle ohne zusätzliche Auszahlungsgebühr), wer braucht da schon die Spasskassen…. . .????

Danke für deine Informationen. Scheint so also ob sich dies bei den Sparkassen ausbreitet. Es ist eben deren Art Kunden zu behalten. Einige Banken wie Number26 gewinnen Kunden aufgrund Innovationskraft und Konditionen … und andere wollen den stetigen Verlust der Kundschaft durch Abschreckung bremsen.

PS.

kann man auch hier sehr gut überprüfen:

„http://www.mastercard.com/chd/privatkunden/services_bankomatensuche.html“

(Portal von mastercard, sehr gut in Sachen Aktualität und Übersichtlichkeit !)

Sorry, wollte ich schon in meine erste Antwort mit aufnehmen, leider vergessen…. (ja,ja, die Ü50-Fraktion wieder, ich weiß schon ;-)) ).

Hallo Gregor,

Neuerdings auch bei der Sparkasse Hamburg Harburg. 4,75€ für 100€ Auszahlung.

Gruss

Andreas

Puh! Es gibt viele Gründe sich von Sparkassen fernzuhalten 😉

Hallo,

auch bei der Volksbank verlangen sie bei uns eine Gebühr von 2% aber mindestens 5€. Möchte gerne mein Number26 Konto zu meinem Hauptkonto machen. Aber ich habe bei mir im Umkreis von 15 Kilometer nicht die Mögklichkeit kostenlos Geld abzuheben. Alle Banken wollen Gebühren für das abheben.

Bei welchen Banken ist es überhaupt möglich kostenlos Geld abzuheben?

Danke.

Oh, oh. Ich vermute mal vorsichtig, dass du in einer Region lebst, wo die Banken nicht besonders freundlich miteinander umgehen. In meiner Region kann ich mit der Number26-Karte sowohl bei der Sparkasse wie auch bei der VR-Bank gebührenfrei abheben. Bis 2.000 Euro pro Abhebung, aber so viel habe ich nicht auf meinem N26-Konto 🙂

Die Eingabe der Daten bei der Neuanmeldung funktioniert einwandfrei. Allerdings klappt die Legitimation per Video überhaupt nicht, weder via PC mit Webcam noch mit Smartphone. Leider kann man mir die technischen Voraussetzungen (Kameraauflösung, Internetgeschwindigkeit) nicht nennen. Try and error ist aber nicht wirklich eine Lösung. Für mich am einfachsten und schnellsten wird das Post-Ident-Verfahren sein.

Ja, stimmt. Gut das beide Varianten parallel angeboten werden. Danke das Mitteilen der Erfahrung!

Es ist keine Girocard geplant, sondern lediglich eine Maestro Karte (mit NFC)!

Ich sehe diesen Fakt als großen Vorteil. Bezüglich des unterschiedlichen Geltungsbereiches der Kartentypen.

Hallo Gregor,

endlich ist es nun so weit. Man kann sich die Number26 Bankomatkarte (Maesto) bestellen. Hab sie mir gleich bestellt, in einigen Geschäften werden ja keine Kreditkarten akezeptiert.

lg alex35

Gute Idee, werde ich morgen auch machen!

Hallo,

was kostet die Zusendung der Kreditkarte nach Österreich?

Ich finde keine Information dazu.

LG Steve

Kostet nichts 🙂

Tipp: Wenn man bei Number26 keine Information zum Preis – Preisverzeichnis – findet, dann ist diese Leistung stets kostenlos.

Sie können sich risikolos Karte und Konto bestellen, es fallen für Sie keine Kosten an!

Ich überlege ein Konto für meine „täglichen“ Einkäufe bei Number 26 zu eröffnen.

Dafür würde mich mal interessieren, wie gut NFC funktioniert – leider konnte ich auf der Seite von denen direkt eher schwammige Aussagen finden.

Habt Ihr Erfahrungen/Probleme?

Welche Läden werden unterstützt (insbesondere Supermärkte, Drogerien – was man halt so im Normalen Alltag regelmäßig nutzt) – und wie erfolgt die Abbuchung? Muss ich die Karte immer aufladen – oder kann direkt von meinem Konto gebucht werden?

Johannes aus unserer MasterMind-Gruppe schreibt dazu:

NFC kannst du außerhalb von Großstädten und Grenzgebieten vergessen.

Selbst in Berlin funktioniert nach meiner Erfahrung nur jeder 3. Versuch.

Du kannst generell bei Aldi kontaktlose zahlen, bei Lidl wird das gerade deutschlandweit ausgerollt, Netto MD und Kaufland teilweise. PENNY, DM, real auch nicht immer. Deichmann und H&M nur in Berlin und nur Maestro.

2016 wird der Durchbruch von NFC. Ab 2020 ist es dann eventuell üblich und bei EDEKA angekommen.

Das ist doch schmarn..

Ziemlich alle großen (und immer mehr kleine) Tankstellenketten, Thalia, Globus, Aldi Nord&Süd, Lidl, Kaufhof, Starbucks, Vapiano, Douglas, Metro und wer weiß was noch bieten es schon Deutschland weit an..

MediaSaturn folgt definitiv..

Edeka, Ikea, Mcdonalds, Burger King gibt’s auch schon einige..

Sollte nicht mehr soviel Zeit vergehen bis auch Rewe, Netto und Real deutschlandweit nachziehen..

Lidl, MediaMarkt und Saturn bieten das auf jeden Fall nicht deutschlandweit an. Ich habe hier mehrere Filialen, wo das deaktiviert ist. Bei Burgerking sieht das auch nicht besser aus. Aus dem Weg in den Urlaub bin ichbauch bei einem Rewe vorbei und es funktionierte nicht.

Daher schreine ich auch, dass man nicht erwarten kann mit der NFC Karte überall zahlen zu können.

Ich schrieb ja auch, dass MediaSaturn folgen 😉 das haben sie schon angekündigt.. Lidl ab spätestens Februar, da sollte aber schon der Großteil aktiv sein.

Außerdem schrieb ich, dass es bei einigen Burger King bereits geht, und es vermutlich nicht mehr lange dauert bis auch z. B. Rewe nachziehen wird, nicht dass es bereits überall geht.

Mich würden mal die Funktionen des Online-Bankings interessieren.

Aus einem Grund: Was ist, wenn das Smartphone geklaut wird/defekt ist. Idealerweise natürlich noch im Urlaub o.ä. und man hat ein paar Wochen kein neues. Wie ist dann die nutzbarkeit des ganzen?

Natürlich klappen Geldeingänge, Bankeinzüge und die Karten weiter, aber halt keine Überweisungen.

Im Notfall kannst du wahrscheinlich per Hotline Überweisungen freischalten lassen.

Mittlerweile kann man auch auf der Website Beträge auf ein anderes Bankonto überweisen

Stimmt eigentlich , soweit habe ich noch gar nichtgedacht .

Ist jetzt eigentlich schon seltsam das da keine Antwort erfolgt von Hr Gregor bei diesen Thema .

Daher auch von mir nochmals die Frage was ist wenn das Handy gestohlen wird egal wo .

Hr Gregor ?

Kann ich meinen Lohn ganz normal auf das Konto von meiner Firma überweisen lassen…mfg

Ja.

Welche IBAN-Nummer hat Number26? Brauche eine DE-Nummer.

Grund: Möchte das Konto im Guthaben führen, so dass ein Kreditinstitut die Kreditraten dort abbuchen kann.

Kann mann von verschiedenen Konten bei NUMBER26 einzahlen?

Ja, bei Number26 fängt die IBAN mit „DE“ an.

Überweisungen sind von jedem SEPA-Konto (Deutschland + viele andere Länder in Europa) in der Währung Euro möglich.

Frage zu tedus sagt:

16. Januar 2016 um 14:44

Stimmt eigentlich , soweit habe ich noch gar nichtgedacht .

Ist jetzt eigentlich schon seltsam das da keine Antwort erfolgt von Hr Gregor bei diesen Thema .

Daher auch von mir nochmals die Frage was ist wenn das Handy gestohlen wird egal wo .

Hr Gregor ?

Hi!

Gregor arbeitet nicht für Number26. Ich verstehe auch nicht was daran seltsam sein soll, das er nicht auf jede Frage antworten kann bzw. das nicht sofort macht.

Zu deiner Frage: Du rufst entweder bei Number26 an und lässt das Smartphone entkoppeln, oder du machst das selber, indem du dich auf einem anderen Smartphone einloggst und eine Neuverknüpfung startest.

Generell kann kein Dieb mit der APP etwas anfangen, da ein Passwort erforderlich ist.

….davon bin ich aber ausgegangen da er aber auf jede Frage bis jetzt geantwortet hat .

Hallo. Ich habe seit kurzen das Konto bei number26. Die erste Einzahlung bei Penny klappte perfekt. Die Zweite etwas höhere auch, aber ich warte seit drei Tagen, dass es so verbucht wird. Ich möchte mit meinem Guthaben eine Rechnung überweisen. Nach der ersten Einzahlung ging das wunderbar. Diesmal nicht, der verfügbare Betrag wird nicht mehr, obwohl genug Geld drauf ist. Was ist falsch?

Am besten direkt den Kundenservice anrufen und wegen des hohen Antrags an Neukunden bitte etwas Wartezeit einplanen. Telefon: +49-30-364286880.

Danke, habe gestern schon angerufen und sie meinten es dauert 1-2 Werktage aber die wären inzwischen auch rum. Werde gleich nochmal versuchen.

Hallo, habe grad von Number26 gelesen. wohne seit diesem Monat (jan2016) in London – ab wann kann man ein Konto mit Number26 auch von Großbritannien aus eröffnen?

Gruß

Kathleen

Hallo Kathleen,

derzeit noch nicht, aber daran wird gearbeitet. Auf unserem Spezial-Portal werden wir darüber berichten, wenn es los geht.

Falls du das Konto schneller haben möchtest, könntest du es ggf. über eine bisherige deutsche Adresse eröffnen (es kommt nur ein Brief, der die MasterCard enthält). Es gibt Leute, die haben das über ihr Elternhaus gemacht. Später wird dann im Online-Banking bzw. in der App die Adresse aktualisiert. Hilf’s?

Hey, vielen lieben Dank für die schnelle Antwort. Ja, das hilft! LG, Kathleen

Ich hab gerade meine ersten Versuche die Karte einzusetzen gemacht:

Aldi: Karte muss in den Leser und ich muss Passwort eingeben. Karte bricht Zahlung ab. Nach dem zweiten misslungenen Versuch zahl ich bar.

Lidl: Karte muss in den Leser und ich muss Passwort eingeben – was funktioniert.

NFC ist das noch nicht wirklich 😉

Aber eine Sache frage ich mich schon eine Weile:

Wie sieht es mit Datenschutz aus? Habt ihr ein NFC-Portmonaie – es gibt ja welche, die extra dafür gemacht sind.

Grundsätzlich werden die Risiken ja auch von den Anbietern nicht wirklich erwähnt. Daher auch mal die Frage in die Runde: Welche Risiken seht ihr bei NFC-Karten und wie beugt ihr vor?

Ich habe gerade gestern die neuen AGB zugesendet bekommen, dass Einzahlungen über Cash26 nur noch bis zu einer Höhe von 100 Euro im Monat kostenlos bleiben.

Darüber wird eine Gebühr von 1.5% erhoben.

Die Cash26 Auszahlungen bleiben weiterhin kostenlos.

Jaaa,…. SO ist das, die erste große Enttäuschung.

Eine Prepaid-Karte mit Girokonto, bei der Auszahlungen kostenfrei (die 1. im Monat) bzw. sehr günstig waren, hatte ich bereits seit Jahren. Kontogebühren: 0, ÜW- / Lastschriftgebühren: 0, eine insgesamt feine Sache.

NUR: BAR-Geld DRAUF zu bekommen, das ging halt nur über die Postbank (alle anderen Banken machen’s nicht mehr, aus Bequemlichkeit, und berufen sich dabei auf’s Geldwäschegesetz, was ein brüllender Blödsinn -aber so ist’s halt). Wollte ich also mal beispielsweise 100,– Euro auf mein seitheriges Konto einzahlen (BAR, wohlgemerkt), kostete mich der Spass bei der Postbank mal eben schlappe 10,– Euro, mittlerweile werden, wenn ich’s recht weiß, sogar 15,– Euro abgegriffen, eine echte Unverschämtheit.

DAS war für MICH der große Vorteil von Number26, daß DIES kostenfrei möglich sein sollte.

Und NUN ?

Kaum am Markt merkt man, daß man sich wohl doch in Sachen Kosten komplett verkalkuliert hat (zumindest war dies in der Mail mit den diesbezüglichen AGB-Änderungen SO beschrieben), was soll man (ICH) denn nun denken ???

Mögliche Szenarien:

1.) Das war SO geplant….

Dann nenne ich DIES Kunden-(Bauern-)Fängerei und absolut unseriös !

2.) Die Gründer von Number26 können nicht rechnen geschweige denn planen….

Und WAS soll ich dann DAVON bitteschön halten ?????

Ganz einfach: DANN… nichts wie weg dort, bevor der Laden noch Konkurs geht, und mein Geld futsch ist !!

Ich habe eine Mail mit ähnlichem Inhalt als Beschwerde an Number26 geschrieben, ich bin gespannt, OB ich eine Antwort bekomme, und wenn ja, WIE diese dann ausfällt.

Ich werde dies dann hier mitteilen.

Nunja, ich denke das Problem liegt ganz wo anders..

Selbst im Number26 beschweren sich Leute darüber, dass es nun was kostet. Im gleichen Atemzug sagen sie aber auch, dass sie die Funktion nur nutzen um es gleich weiter auf ein anderes Direktbankkonto zu überweisen…

Ich hab so selten Bargeld und noch weniger oft muss ich dieses einzahlen, dass mir das am Ende ziemlich egal ist.

Und notfalls muss man eben nen Konto bei ner Bank eröffnen die Einzahlungen anbieten und dort ggf Kontoführungsgebühren zahlen..

Gut gebrüllt, Löwe…. . .

NUR: Ich werde nun mal recht häufig BAR bezahlt, und ich habe (aufgrund eines Betrugsdeliktes von dritter Seite an mir) ganz tolle Probleme hinsichtlich Bankkonten (ja, genau, die liebe Schufa… DIE interessiert es nun mal nicht, WARUM jemand über zwei Jahre hinweg ständige massive finanzielle Probleme hat).

Daher benötige ich einfach ein deutsches Konto MIT Kreditkartenfunktion UND der Möglichkeit, das erarbeitete Geld dort auch hinzubekommen, ohne daß jedesmal gleich ein kleines Vermögen für eine einminütige Schalterdienstleistung abgeriffen wird.

Und was den vermuteten Grund anbelangt…. Sollte das so sein, daß man bei Number26 dem Geldtransfer „BAR-zu-anderen-Banken“ einen „Riegel vorschieben“ will, dann sind wir doch wieder genau bei meiner Fragestellung, dem Punkt (2.) nämlich, ab man dort nicht vernünftig geplant hat.

Denn das SO ETWAS passieren wird, war ja wohl irgendwo klar abzusehen….

Nunja, dann muss man eben Kontoführungsgebühren zahlen.. Norisbank z. B. nimmt nur 5€/Monat..

Habe gestern auch noch eine andere mögliche Ursache gelesen.. Leute zahlen täglich 999€ mit Karte auf das Number26 Konto ein um so Meilen über die benutzte Karte zu sammeln.. Gewinn von 20% für diejenigen.

Natürlich wäre es besser von Number26 die beiden Gruppen einfach aus zu sperren, aber vllt denken die sich auch einfach, dass sie daran ja etwas mitverdienen können…

Hallo,

ab wann ist Nr.26 in der Schweiz verfügbar?

Ralf S.

Es gibt noch keinen offiziellen Termin. Die Länderliste aktualisieren wir hier: https://www.deutscheskonto.org/de/number26/bank-konto-online-eroeffnen/#4 – und unsere Abonennten werden sofort per E-Mail benachrichtigt, wenn es los geht!

Wenn du die Möglichkeit hast eine deutsche Lieferadresse anzugeben, sollte es bereits klappen.

Bei mir jedenfalls problemlos, mit Video-Ident und Schweizer ID identifiziert, wurde die Mastercard ultraschnell geliefert und nach Einzahlung von 100 Euro auf das Konto, konnte ich gleich noch die Maestro bestellen.

Marco

Cool! Danke für die Hilfe 🙂

Hallo!

Wie sind deine/eure Erfahrungen was Überweisungen auf das Number26 Konto angeht?

Ich habe am Montag um 09:00 Uhr Geld von meinem Sparkassen Konto überwiesen und jetzt (Donnerstag, 21:00 Uhr) ist immernoch kein Geld angekommen. Ist das normal?

Liebe Grüße

Meine Überweisungen von Commerzbank und DKB waren innerhalb von 36 Stunden drauf.

Nein, definitiv NICHT !

Habe bislang drei ÜWs auf mein Number26-Konto getätigt, waren immer rasch gutgeschrieben.

Zwei mal um die Mittagszeit überwiesen, am nächsten Tag um die Mittagszeit ‚drauf, einmal erst nach 17:00h, DER Betrag war dann am übernächsten Tag (früher vormittag) gutgeschrieben.

Da kann eigentlich nur ‚was mit der Überweisung an sich nicht gestimmt haben, falsche Kontodaten, etc,…..

Bei der Überweisung hat alles gestimmt. Die IBAN und meinen eigenen Namen habe ich richtig eingetragen 😉

Kann es sein, dass die Überweisung nicht ankommt, da ich am Montag meine Mastercard noch nicht aktiviert hatte? Wobei die Number26 App einem schon vor der Aktivierung „Du hast noch keine Umsätze. Überweise jetzt Geld auf dein Konto!“ anzeigt. Daran kann es ja eigentlich nicht liegen.

Kann das n26 Kto gepfändet werden?

Ja.

Wollte heute ein N26 Konto als Ergänzung für mein anderes Konto abschliesen. Allerdings kamm ich bei der Registrierung an einen Punkt, an dem ich die AGB’s bestätigen sollte, im gleichen Atemzug solltze ich die Schufaprüfung genehmigen.

Jetzt also doch Schufa? Wollte doch nur ein Guthabengeführtes Konto ohne irgendwelcher dämlicher Eintragungen bei der Schufa.

Oder habe ich etwas übersehen?

Number26 hat den Schufa-Passus eingeführt, weil anscheinend zu viele Leute das Konto eröffnet haben, die speziell nach einem schufafreien Bankkonto gesucht haben. Oft handelt es sich dabei um Leute, die nur ein begrenztes Budget zur Verfügung haben und deswegen tendenziell viele kleine Barauszahlungen haben bei gleichzeitig wenigen Kartenzahlungen. Barauszahlungen kosten dem Start-Up viel Geld und Kartenzahlungen bringen Geld (max 0,3% vom Kartenumsatz). Bei einem gebührenfreien Girokonto ist es verdammt schwierig daraus ein erfolgreiches Geschäftsmodell zu machen. Das trifft natürlich nicht auf alle Leute zu … aber die Tendenz scheint so deutlich zu sein, dass man deswegen diese Produktänderung eingeführt hat.

Also wird jetzt generell bei Kontoeröffnung eine Schufaanfrage gestellt?

Gute Frage! Das ist momentan etwas unklar. Im aktuellen Kontoeröffnungsprozess lässt sich N26 jedenfalls die Erlaubnis dafür geben, ob es dann tatsächlich gemacht wird, kann ich nicht mehr testen, weil mein Konto ja schon offen ist. Vielleicht kann jemand helfen, der erst kürzlich das Konto eröffnet hat?

Jedenfalls wünscht sich der Anbieter nicht unbedingt in diesem Umfeld besonders wahrgenommen zu werden …

Gute Frage! Das ist momentan etwas unklar. Im aktuellen Kontoeröffnungsprozess lässt sich N26 jedenfalls die Erlaubnis dafür geben, ob es dann tatsächlich gemacht wird, kann ich nicht mehr testen, weil mein Konto ja schon offen ist. Vielleicht kann jemand helfen, der erst kürzlich das Konto eröffnet hat?

Jedenfalls wünscht sich der Anbieter nicht unbedingt in diesem Umfeld besonders wahrgenommen zu werden …

Ein Freund hat ebenfalls ein Number26 Account abgeschlossen. Er hat auch einen Account bei der Schufa. Wenige Minuten nachdem er den Number26 Account per VideoChat verifiziert hat, hat er von der Schufa eine Benachrichtigung bekommen, dass Number26 eine Anfrage gestellt hat (Stand April 2016).

Ich hatte am 8. April 2016 ein neues Girokono bei Number26 eröffnet.

Da ich das Produkt gerne testen wollte, hatte ich meine Zustimmung zu Schufaabfrage abgegeben. Es findet in der Tat unter der Rubrik “ Handel und Versandhandel“ eine Anfrage zum Girokonto statt. (Eröffnung ohne Dispo)

Solche Einträge werden aber nach 1 Jahr automatisch aus der Schufa wieder entfernt.

Hoch interessant! Vielen Dank für diese tolle Ergänzung 🙂

Die Desktopversion (PC) des Onlinebankings ist die schlimmste Benutzeroberfläche, die ich beim Onlinebanking bisher erlebt habe.

Hier nur einige Beispiele dafür:

1. Die Buchungsübersicht enthält nur den Namen des Einzahlers/Empfängers und den Betrag. Da kein Werstellungsdatum angezeigt wird, kann man z. B. nicht erkennen, wann die Überweisung wirksam wird. Man muss hier ein gutes Gedächtnis haben. Weitere Angaben sind in der Übersicht nicht vorhanden, kein Verwendungszweck, keine Bankverbindung, einfach nichts!

2. Vorlagen lassen sich nicht eigenständig erstellen. Man kann das nur eine Überweisung vornehmen (oder einen Dauerauftrag erstellen), dann speichert das Programm automatisch den Empfänger und die IBAN ab (den Verwendungszweck nicht). Löschen ober Bearbeiten lassen die sich aber dann nicht mehr. Da auch bei den eingehenden Beträgen und den Abbuchungen die Kontaktdaten abgespeichert werden, hat man bei einer normalen Kontobewegung einen Haufen Müll an Kontakten gespeichert (von Aldi über Lidl bis hin vielleicht zum Konto eines kürzlich aufgesuchten Bordells 🙂 ).

3. Fremdwährungsüberweisungen sind nur bei Vorhandensein einer IBAN möglich (sprich in Europa). Außerdem sind nur ganz wenige europäische und kaum außereuropäische Länder im Angebot.

4. Die Einstellung, bei welchen Kontenbewegungen, die Bank eine Email versendet, kann in der Desktopversion nicht vorgenommen werden.

5. Es gibt kein Postfach und Mitteilungen an die Bank werden über ein ca. 2 x 4 cm großes Minifenster erstellt. Man ist deshalb nur die ganze Zeit am Scrollen. Das kostet Zeit und es kann deshalb sein, dass man wegen der Zeitüberschreitung aus der Anwendung geworfen wird.

6. Es gibt überhaupt keine Anpassungsmöglichkeit bei der Benutzeroberfläche.

7. Es gibt nicht die Möglichkeit der Lastschriftrückgabe und der Samelüberweisung.

8. Hat man bei einem Konto seine Telefonnummer hinterlegt, kann man damit kein zweites Konto (z.B. ein Gemeinschaftskonto) über das Internet eröffnen. Das Anmeldeprogramm prüft anscheinend, ob diese Nummer bereits vorhanden ist.

Ich könnte noch weitere Punkte anführen, doch soll es damit erst einmal genügen.

Sie haben mit number26 vielleicht das innovativste Konto in Bezug auf ein Smartphone (kann ich nicht wirklich beurteilen), Sie erkaufen das aber mit einer Steinzeitoberfläche bei der Desktopvariante. Die Oberfläche kann gar nicht schlimm genug beschrieben werden. Da bietet jede Sparkasse und Volksbank deutlich mehr Innovation als diese Bank.

Das Konto mag für technikverrückte Smartphoneanwender ideal sein, für jemand, der damit täglich arbeiten will oder muss, ist diese Oberfläche eine Zumutung. Für ein reines Taschengeldkonto ist das Konto sicher gut geeignet. Für alle anderen aber nicht. Die Smartphonejunkies bringen aber nicht das große Geld und insbesondere nicht die für Bank notwendige große Bewegung.

Ich finde ebenfalls, dass die Desktop Variante schrecklich umgesetzt ist!

Es scheint das Ziel gewesen zu sein, alles einfach zu halten. Das hat man allerdings mit dem Weglassen vieler nützlichen Funktionen, Infos und Individualisierungen erkauft.

Außerdem wird mir die Schrift derart filigran angezeigt, dass ich 1/3 der Buchstaben zur Hälfte nicht erkennen kann und daher raten muss. Klappt, ist aber etwas umständlich.

Dennoch habe schon nach wenigen Tagen Number26 zu meinem Hauptkonto gemacht. Weil ich dieser Bank eine Chance geben möchte. Dass die Deutsche Bank Zinsen manipuliert, hunderte Millionen Gewinn dadurch macht und dann mit ein paar mikrigen Millionen (schein-)bestraft wurde… Sie mit unseren Geldern hochspekulative und moralisch bedenklich Geschäfte betreibt – und bei Misslingen ins Trudeln gerät und sich dann „zinsfrei“ Milliarden von der BRD ausborgt, um anschließend weiterhin uns Steuerzahler schröpfen zu können (durch Kontoführungsgebühren, Kartengebühren, Pflicht-Zusendung wenn mal eine Lastschrift nicht eingezogen werden konnte (von 1,20€ auf 2,40€ erhöht), und und und… Nein! Durch mich wird diese Bank nichts mehr verdienen.

Deshalb hoffe ich, dass Number26 sich in diesem Bereich noch im positiven entwickelt (Desktop Version). So wie es jetzt ist, sieht das eher wie ein Spielzeugkonto für Kinder aus. Und nicht ganz so wie ein seriöses Konto.

Nutzung als Hauptkonto? Gewagt! Denke bitte daran, dass Numbers ein Startup ist, welches von ein paar Risikokapitalgebern finanziert ist. Das Konto wird es solange geben, wie Geld in der Kasse ist bzw. nachgeschoben wird.

Mit dem Konto ansich dürfte Numbers kaum Geld verdienen – ist doch alles gratis. Kosten für Technik und Personal sowie den Firmensitz in Berlin-Mitte dürfte einiges kosten.

Für mich ne coole Spielerei … aber kein Konto, auf das ich mich verlassen würde!

Warum braucht man die Maestro-Card? Was ist der Unterschied mit der Master-Card? Selber habe ich beide Karten, aber habe nur die Master-Card dabei!

Die MasterCard hat händlerseitig für gewöhnlich die höheren Gebühren.

Das heißt für die Händler sie nehmen lieber eine Maestro Karte.

Wenn in deinem Umfeld allerdings die MasterCard überall akzeptiert wird, ergibt sich für dich (bei numer26) kein Unterschied ob der Nutzung, da bei beiden Karten das gleiche Konto belastet wird.

Hallo zusammen,

meine Erfahrungen nach 3 Monaten N26 und dem ersten größeren Urlaub mit Einsatz der N26 Mastercard:

– Habe bisher keine Probleme gehabt

– Die Überweisungen (Ein + Ausgänge) sind normal schnell

– NFC Zahlung einwandfrei (auch im Ausland) möglich.

Gerade in Tschechien ist mir aufgefallen, wie viel auch die Einheimischen mit NFC/Contactless bezahlen. Sehr angenehm.

– Die Push Benachrichtigung (gerade im Ausland)ist super

– Der Kurzurlaub in Tschechien (Prag) wurde zu 95% mit der Karte gezahlt, keinerlei Probleme. Super :o)

– Gut zu wissen, Auslandszahlungen werden mit einem vorläufigen Kurs belastet, nach ca 2-3 Tagen wird dann der entgültige Kurs berechnet, was bei 460 Euro ca 2 Euro Unterschied gemacht hat. Dennoch war es DEUTLICH günstiger alles mit Karte (und wichtig Belastung in CZK, nicht die vorgeschlagene EUR Abrechnung) zu bezahlen.

– Etwas verwirrend ist die unterschiedliche Handhabung von Online und Smartphone App, bisher aber alles locker im grünen Bereich.

– Einzahlungen wickele ich anders ab, daher bin ich von der „Max. 100 Euro kostenfrei einzahlen“ Thematik nicht wirklich betroffen. Allerdings unterstelle ich da N26 keine böswillige Absicht. Wem das kostenfreie Einzahlen sehr wichtig ist, wir andere Alternativen suchen müssen.

Fazit bisher:

Top Produkt. Sehr gute Übersichtlichkeit und Transparenz.

Bin sehr zufrieden und auf die Zukunft gespannt.

Vielen Dank für dein Engagement und Feedback 🙂

Kann man Überweisungen aus USA auf das Number26 Konto durchführen? Was sind die Kosten (incoming wire, Umrechnungsgebühren)?

Bisher haben wir von N26 die Auskunft bekommen, dass es sich um ein SEPA-Euro-Konto handelt und alle Überweisungen die außerhalb vom SEPA-Raum kommen bzw. nicht in Euro sind automatisch zurückgewiesen werden.

„Nachtrag der Redaktion im Mai 2016: Aufgrund der aktuellen Entwicklung würden wir derzeit nicht zu einer Nutzung als Haupt-Girokonto oder als einziges Girokonto raten.“

Was ist mit der „aktuellen Entwicklung“ gemeint?

Warum würdet ihr abraten? Ich bin gerade am überlegen N26 zu meinem Hauptkonto zu machen, bin jetzt aber verunsichert.

Könntet ihr da bitte mehr dazu sagen?

In der letzten E-Mail an unsere Fans habe ich zum Thema ausführlich Stellung genommen … bei uns gibt es immer wieder Vorteile für Leute, die sich enger mit uns verbinden wollen und beispielsweise unsere E-Mails abonniert haben 🙂

Dafür ist es dann jetzt zu spät und meine Frage bleibt unbeantwortet?

Wieso jetzt ??

Diese Bemerkung ist nun wirklich völlig unverständlich…..

Lieber Stephan,

gerne erläutere ich dir diese Bemerkung zu deinem besseren Verständnis.

Nachdem ich zu dem Zeitpunkt als die letzte E-Mail an die Fans rausgeschickt wurde (in der lt. Gregor meine Frage ausführlich behandelt wurde) diese Seite noch nicht kannte und folglich auch noch nicht zum Newsletter angemeldet war,

habe ich die für mich relevante Stellungnahme Gregors leider nicht vorliegen.

Da ich nicht davon ausgehe, dass wegen einer Einzelperson (in diesem Fall meine Wenigkeit) der selbe Newsletter noch mal rausgeschickt wird und Gregor zu meiner Frage aber leider nur auf eben jenen verweist, hege ich nun die Befürchtung dass meine Frage unbeantwortet bleibt.

Aber vielleicht hast du den Newsletter ja erhalten und möchtest mir freundlicherweise weiter helfen…

Barabhebungen am Geldautomaten kosten ab der 4. Abhebung EUR 2,00, wenn man das Konto als Hauptkonto nutzt dann hat man 5 Abhebungen pro Monat frei. Das sollte man wissen. Vielleicht ist ja das mit „aktuellen Entwicklungen“ gemeint.

Ich nutze die Karte seit Sommer 2015 und hab‘ sie mir zunächst erstmal wegen unseres USA-Urlaubs zugelegt. War in den Staaten übrigens der absolute „Burner“ und führte immer wieder zu Freudenausbrüchen beim Gegenüber („What’s that? It’s transparent! Never seen this before!! Where you from?) Eine Kreditkarte als „opener“ für’s Gespräch, genial!

Auch sonst nutzen wir die Karte geschäftlich und die Transferdauer ist super. Bisher hatten wir echt Glück und die nachfolgenden Echtberechnungen des Wechselkurses haben uns jeweils immer nur Positives beschert.

Und nachdem die Amis seit einiger Zeit ihre Kreditkartenrichtlinien geändert haben und die advanzia card nunmehr als Zahlungsmittel (zumindest im geschäftlichen Bereich) ablehnen, haben wir mit der No26 keinerlei Probleme.

Warum wird die Karte von Advancia nicht mehr akzeptiert?

Die schlechteste „Bank“, die es gibt!

Ich habe dort gekündigt, da mir das DKB-Cash mehr zusagt. Ich habe jetzt schon 5 Kündigungen (wie im FAQ beschrieben) zu N26 geschickt, nix passiert. Ich habe jetzt die BaFin eingeschaltet, mal sehen, ob sich die Jungs von N26 jetzt rühren.

Hinweis für alle, die schnell ein Konto brauchen: N26 ist dabei von der bisherigen Wirecard Bank auf ein eigenes Banksystem umzustellen.

Anträge auf Neueröffnung eines Kontos können zwar begonnen, aber nicht abgeschlossen werden. Im Prozess gibt es dann eine „Fehlermeldung“.

Wie wir gerade erfahren haben, soll das aber in rund 2 Wochen erledigt sein.

Kurzer Erfahrungsbericht USA:

Bin nun seit ca. 2 Monaten in den USA und studiere dort. Bis jetzt konnte ich fast alles mit der N26 bezahlen (Studiengebühren von $ 4800, Miete für die Wohnung im Voraus $ 2600 aber auch sämtliche Klein- und Kleinstbeträge). AirBnB und Uber funktionieren auch hervorragend. Sehr angenehm sind auch die Push nachrichten, somit kann immer kontrolliert werden ob der richtige Betrag abgebucht wurde. Da man ja fast alles mit der Karte bezahlen kann habe ich bis jetzt nur eine Abhebung getätigt (Einmal $ 600 -> Automatengebühr $ 3.50). Beim Tanken funktioniert es nicht immer an der Zapfsäule direkt, aber in der Tankstelle bis jetzt immer. Wechselkurse bis jetzt auch sehr positiv!

Nur bei einem Lebensmittelgeschäft in meiner Nähe funktioniert die Karte überhaupt nicht, egal was ich eingebe oder auswähle, es will einfach nicht. Aber damit kann ich leben… Grüße aus New Orleans

Anmerkung: Auto-Mietverträge wo eine „echte“ Kreditkarte (und keine Depitkarte wie die N26) erlaubt ist funktionieren natürlich nicht.

Ab wann, kann ich denn mit dem Handy per NFC an der Kasse zahlen oder geht das schon ?

Das geht grundsätzlich nicht.

Dazu braucht man eine der beiden Apps:

https://is.gd/boonpay

https://is.gd/leupaywallet

Umstellung/Umzug von Number26 zu N26

Ich verwende Number26 nun schon einige Zeit erfolgreich als Urlaubs-/Reisekonto und bin unter anderem durch Ihre Beiträge darauf aufmerksam geworden. Generell ein Dankeschön für die schöne Aufbereitung der Informationen und Erfahrungsberichte auf ihrer Website.

Am 28. September 2016 gab es einen Blogbeitrag (https://n26.com/der-countdown-laeuft/?lang=de) in welchem die Umstellung von Number26 zu N26 angekündigt wurde.

Leider wurde seit diesem Beitrag seitens Number26 aber nicht kommuniziert (oder zumindest hab ich es nicht mitbekommen), dass das Konto bis 30. November 2016 von Number26 auf N26 umzustellen ist.

Weiters konnte ich auch noch nirgendwo finden, was denn passiert, wenn man nicht bis dahin umstellt bzw. gar nicht umstellt oder umstellen will.

Mit dem neuen N26 wird nun auch eine Gebühr von 1,7% bei der Bargeld-Abhebung von Fremdwährungen eingehoben – das war bei Number26 noch nicht der Fall!

Siehe https://n26.com/kosten/?lang=de

Auf der Website von N26/Number26 habe ich zur Umstellung noch die folgenden Infos gefunden:

* https://n26.com/transfer-account/?lang=de

* https://support.n26.com/read/000001385?locale=de

Johannes hat auf seinem Blog auch ein paar Infos zusammengefasst, aber leider auch einige Fragen offen gelassen:

https://travel-dealz.de/blog/n26-fremdwaehrungsgebuehr-bargeldabhebungen/

Ich (und sicherlich auch viele weitere Bestandskunden von Number26) würden sich über einen aufklärenden Beitrag von Ihrer Seite hier auf deutscheskonto.org sehr freuen. Die Zeit drängt allerdings, da schon bald nur mehr 30 Tage bis zur Umstellung verbleiben.

@Korni

Du solltest von N26 bzgl. der zwingend erforderlichen Umstellung von IBAN+BIC sowie Kartennummern ein Mail bekommen (haben).

Ich habe dieses am 31.10.16 erhalten.

N26 versendet diese Mails lt. eigener Aussage nicht alle auf einmal, sondern „nach und nach in den nächsten Tagen“.

> Weiters konnte ich auch noch nirgendwo finden, was denn > passiert, wenn man nicht bis dahin umstellt bzw. gar

> nicht umstellt oder umstellen will

DAS ist ganz klar und eindeutig:

N26 kündigt die bisherige Zusammenarbeit mit der Wirecard-Bank, sodaß alle bisherigen Konten mit 10.01.2017 geschlossen werden sollen.

Das heißt, daß du zwingend den Umstellungsprozeß durchführen mußt, sofern du weiterhin ein N26-Konto haben willst.

Andernfalls kannst/sollst du dein Guthaben möglichst vor diesem Termin auf ein anderes Konto überweisen oder abheben.

Den Umstellungsprozeß kannst du problemlos in der App starten; es sollte durch die Kontoumstellung zu keinen negativen Überraschungen kommen, da das bisherige Konto samt Master- und Maestro-Card bis zur Aktivierung mittels der zugesandten neuen Mastercard unverändert bestehen bleiben.

Erst mit der Aktivierung wird dir eine neue IBAN+BIC zugewiesen und gemeinsam mit der neuen Mastercard aktiviert werden.

Die Aktivierung der neuen Mastercard muß lt. N26 bis spätestens 20.12.2016 erfolgen, damit die Umstellung planmäßig erfolgen kann.

Durch diese Aktivierung werden gleichzeitig deine bisherigen Karten (Mastercard und ggf. Maestro-Card) ungültig.

Eine neue Maestro-Card sollst du dann ebenfalls bei Bedarf anfordern können, wie es bisher auch der Fall war.

Somit solltest du nach Aktivierung des neuen Kontos ehestmöglich bei allen Vertragspartnern deine Zahlungsinformationen aktualisieren, damit Kreditkartenabbuchungen und Lastschriften nicht fehlschlagen.

Bzgl. noch auf dem alten Konto einlangenden Transaktionen soll es eine nicht näher definierte Übergangsfrist geben, während dieser interne Umbuchungen erfolgen.

Die knappe Deadline zur Auflassung der bestehenden Konten und die übliche Hektik zum Jahreswechsel sind nicht gerade förderlich für eine solche Umstellung.

Das hat N26 wohl aus internen Gründen sehr über das Knie gebrochen und bleibt zu hoffen, daß der Prozeß technisch und organisatorisch erwartungsgemäß funktioniert.

Für Kunden, die N26 als Hauptbank nutzen, kann es aber zum Jahreswechsel stressig werden.

Die mit der Umstellung einhergehenden Änderungen in der Gebührenstruktur sind natürlich für die Kunden nicht positiv.

Gut ist wenigstens, daß das Konto weiterhin kostenfrei möglich ist und bei Mastercard-Zahlungen in Fremdwährung weiterhin keine Gebühren anfallen.

Für Bargeldbehebungen in Fremdwährung bleiben dann noch die DKB-Visa und (bis zu £500,– oder Äquivalent in anderen Währungen pro Kalendermonat) Revolut-Mastercard als Alternativen.

@Christian:

Vielen Dank für die ausführliche und schnelle Antwort!

Ich habe die E-Mail zur Umstellung erst heute erhalten und in dieser steht nun auch die Deadline usw.

Sobald das Konto – wohl aktuell durch die zahlreichen Umstellungen überlastet – wieder funktioniert, werde ich dann auf N26 umstellen.

Ich bin gerade ein wenig skeptisch, ob es sich wirklich noch lohnt bei N26 zu bleiben. Vor allem, weil ja dann auch bald die Fremdwährungszuschläge im „Basis“-Tarif oder wie das jetzt heißt kommen werden oder schon da sind?!

Ich würde mich deshalb sehr freuen, wenn ihr dazu auf eurem Blog mal was schreiben oder ein kleines Video auf eurem YouTube-Kanal für uns smarte Bankkunden machen würdet.

@Holger:

Das würde mich auch interessieren.

Ich habe das N26 Konto damals als Zweitkonto zu meinem ING DiBa Konto eröffnet. Bis heute war das N26 Konto v.a. für Auslandsreisen und Internetzahlungen mit Kreditkarte sehr praktisch. Funktionen wie das Sperren der Karte für Auslands- und Onlinezahlungen oder Anpassen der Kreditlinie in der App waren hier sehr hilfreich.

Damals wurde das Konto nicht in die Schufa eingetragen. Zieht man jetzt zur N26 Bank um, wird das Konto in die Schufa eingetragen. Nun stellt sich die Frage ob das N26 Konto mir einen solchen Mehrwert gibt, dass sich der Eintrag in der Schufa über ein auf guthabenbasisgeführtes Girokonto loht.

Meine Support-Erfahrugen mit N26 waren leider alles andere als zufriedenstellend. Wenn man 3 Mitarbeiter über das gleiche Thema befragt, erhält man 3 extrem unterschiedliche Aussagen. Die Erreichbarkeit über Chat und v.a. Telefon ist auch nicht mit Banken wie ING DiBa vergleichbar. Für mich wirkt N26 weiterhin etwas unausgereift.

Ich habe mich nun nach Alternativen umgesehen. Es ist allerdings schwierig ein entsprechendes Produkt mit für mich wichtigen Funktionen kostenlos oder zu einem günstigen Preis zu erhalten:

– Visa oder Mastercard Kreditkarte (am besten Prepaid)

– jederzeit Sperren und Entsperren der Kreditkarte über App- oder Webinterface.

– keine Auslandseinsatzgebühr für Kartenzahlungen im nicht EU-Ausland.

– keine! Schufa Abfrage oder Eintrag des Girokontos in die Schufa

– möglichst kostenfreie Nutzung des Kontos

Habt ihr einen Tipp für mich?

Gibt es ein solches Produkt oder sollte man den Eintrag des Girokontos bei N26 in der Schufa in Kauf nehmen?

Außerdem habe ich die Befürchtung dass N26 nach und nach noch mehr Gebühren erhebt. In den letzten Monaten wurden ja Gebühren für anfangs kostenfrei Leistungen eingeführt (Bargeldeinzahlungen über 100 €, Auslandseinsatzentgelt für Bargeldabhebungen, nur noch 3-5 kostenfreie Abhebungen am Geldautomaten pro Monat). Klar N26 will weg vom Bargeld, aber es zeigt auch einen Trend das N26 nun Profit erwirtschaften will.

Über eure Meinungen und Empfehlungen bin ich sehr gespannt 🙂

Gruß

Andreas

Da gibt es Revolut.

Teilweise ist jedoch die ING Visa mit 1,75% günstiger als die Revolut Prepaid Mastercard ohne Auslandsgebühren.

Hallo Simon,

die Revolut Mastercard habe ich mir heute auch einmal genauer angesehen.

Klingt wirklich sehr gut und ist für meinen Einsatz perfekt. Werde das mal testen.

Hast du selbst eine Revolut Mastercard?

Wie läuft das ab, gilt es etwas bestimmtes zu beachten?

Ist leider etwas undurchsichtig das Konzept.

Gibt es bei Revolut aktuell eine Warteliste?

Hi,

ja, aufgrund des Theaters und der ja eigentlich schon allein aus Kostengründen vorhersehbaren Abläufe und Änderungen dort (z.B. bevorstehende Kosten-Veränderungen zum Negativen für die Kunden hatte ich schon vor Monaten erwartet), interessiere ich mich auch für die Revolut-Karte.

Angemeldet (geht nur via zuvor zu installierender Android-App) habe ich mich schon vor sechs Tagen.

Reaktion: Erst mal KEINE. Bis Gestern Nachmittag.

Da kam dann eine eMail mit genau folgendem Inhalt:

>> WELCOME TO REVOLUT

We’re building an account for your global lifestyle;

it’s like have a local bank account wherever you are.

There’s been incredible demand for Revolut recently.

We’re printing cards as fast as we can,

but at the moment there’s a short waiting list.

We’ll send you an email as soon as you’ve made it

to the top of the list.

<<

Also: Warteliste

Dauer: Nicht benannt, somit leider unbekannt

Mal schauen, wie sich DAS entwickelt, bei N26 waren's bei mir "damals" rund 14 Tage nach Anmeldung.

@Andreas & Stephan

Als ich vor ca. 1 Jahr meine Revolut-Mastercard beantragt hatte, konnte ich zwar keine Warteliste bemerken, doch dauerte die Zustellung **erheblich** länger, als online bzw, in der App veranschlagt wurde.

Ich war damals bereits mit dem Support wegen einer (kostenfreien) Neuausstellung in Kontakt, als dann die Karte doch noch eingetroffen ist.

Zu beachten ist bei Revolut, daß pro Kalendermonat nur mehr 500 Pfund (oder Äquivalent in anderen Währungen) kostenfrei beim Geldautomaten behoben werden können.

Aufladen geht inzwischen auch via Kreditkarten, doch fallen dabei Gebühren an.

Mittels SEPA-Überweisung geht es jedoch kostenfrei und das Geld kommt am Abend des nächsten Bankwerktags an.

Beim Einsatz der Karte (insbes. an Geldautomaten) ist zu beachten, daß viele Automaten die Kunden mit dem geschickt gestalteten „Angebot“ einer DCC-Umrechnung samt Belastung in GBP übervorteilen wollen.

Wer DCC zustimmt, hat bis über 12% Verlust durch grottenschlechte Wechselkurse.

Ohne DCC hingegen hast du einen sehr guten Wechselkurs ohne jegliche Aufschläge.

@guenter

> … und lasse mein N26 Konto durch Inaktivität sausen.

> Die Salamitaktik dieser Jungunternehmer bei den Gebühren

> und Konditionen ist unerträglich.

Das DKB-Konto ist sicher eine sehr gute Wahl.

Ich bin damit auch sehr zufrieden.

Es spricht allerdings nichts dagegen, dein N26-Konto trotzdem umzustellen und zusätzlich zu behalten.

Schließlich gibt es weiterhin mindestens ein kostenloses N26-Kontomodell.

An diesem wichtigsten Punkt wird sich wohl nichts ändern, da dies schließlich das Hauptkriterium beim Markteintritt war und sich N26 wohl nicht eines Großteils seiner Kunden entledigen wird wollen.

Die Verschlechterungen sehe ich auch negativ, doch so lange das Konto und Zahlungen in Fremdwährung sowie Behebungen im Euro-Raum weiterhin kostenlos sind, kann ein (kostenfreies) Backup nie schaden.

Leider haben wir die Verschlechterungen insbesondere jenen „findigen“ (und inzwischen wohl auch gekündigten) Zeitgenossen zu verdanken, welche z.B. die früher unbegrenzt kostenlose Einzahlungsfunktion zum exzessiven Im-Kreis-Transferieren von Kreditkartenzahlungen zum alleinigen Generieren von Bonuszahlungen bzw. Bonusmeilen mißbraucht haben, wofür N26 Gebühren zu tragen hatte.

Hallo Christian,

danke für deinen kurzen Erfahrungsbericht.

Wie sind deine Erfahrungen mit dem Support von Revolut?

Und wie bist du allgemein mit Revolut zufrieden?

Klappt das Sperren der Karte in Echtzeit?

Zum Thema DCC:

Ich habe gelesen, dass man eine „Standardwährung“ einstellen kann. Was passiert wenn ich nun als Standardwährung EUR einstelle und auch nur Geld in EUR auf der Karte hinterlegt habe? Wird dann trotzdem bei Bargeldabhebungen mit GBP abgerechnet?

Wie sieht das an der Kasse im Supermarkt, etc. aus?

Bestimmt der Kassierer hier die Währung oder kann ich das vornehmen?

Danke vielmals.

Gruß Andreas

achja, noch was:

Wird die Revolut Kreditkarte an die Schufa oder irgendwo anders eingetragen?

Wie erwähnt, habe ich keine Lust eine Prepaid Karte in der Schufa stehen zu haben.

Also, ich war äußerst skeptisch wg des Hypes, der ab und an um die DKB gemacht wird, bin aber wegen der absolut spitzenmäßige Konditionen ab 01.12. zu DKB gewechselt und lasse mein N26 Konto durch Inaktivität sausen. Die Salamitaktik dieser Jungunternehmer bei den Gebühren und Konditionen ist unerträglich.

Ohne Schufa gibt es allerdings mW nirgends ein Girokonto.

Hallo Günter,

mit der DKB liebäugliche ich auch schon. Tolles Konto mit klasse Konditionen. Man liest hier oft, dass diese eine extrem hohe Ablehnungsquote haben. Kannst du hier etwas dazu sagen?

Mit N26 werde ich genau so verfahren. Nach und nach Gebühren verlangen und anfangs groß mit kostenfrei prahlen. Das macht sich meiner Meinung nach nicht so gut. Ich lasse mein N26 also auch auslaufen.

Girokonto benötige ich nicht, nur eine Kreditkarte ohne Schufa (als Backup).

Zur Ablehnungsquote kann ich nichts sagen, ich wurde direkt nach dem ersten Gehaltseingang mit fast 2 Gehältern Dispo versorgt und hatte auch sonst den Eindruck, dass man sich auf den neuen Kunden freut. Einziges Manko ist der wg Überlastung etwas schleppende Telefonkontakt, aber das ist anderswo (Ausnahme: AMEX) nicht besser …

Kreditkarte ohne Schufa ist nicht – höchstens prepaid.

Oke, dann denke ich wird das auch bei mir kein Problem werden. Hast du einen Gehaltsnachweis gleich bei Eröffnung mit geliefert? Das macht sich vermutlich nicht schlecht für die Entscheidung über die Eröffnung.

Habe mich ein wenig unglücklich ausgedrückt:

Prepaid Kreditkarte ohne Schufa, möglichst kostenfrei.

Gehaltsnachweis: nein

Ohne schufa: http://m.cardscout.de/prepaid-kreditkarte-ohne-schufa

Kurzes Update wegen der Probleme, dass man innerhalb von 21 Tagen sein Konto umziehen muss und damit nicht nur neue Karten sondern auch eine neue IBAN bekommt … was natürlich wie ein neuer Kontowechsel ist … Grrr!

Heute, im Nachhinein bin ich ganz froh, als ich Number26 noch empfohlen habe, dass ich damals immer dazu gesagt haben: Als Neben- bzw. Zweitkonto.

Heute kann ich diese Episode ganz entspant auslaufen lassen und freue mich sogar ein bisschen, dass DKB besser geworden ist und N26 eben nicht.

Zudem habe ich neulich gelesen, dass N26 der Chefentwickler in dieser wichtigen Umzugsphase davon gelaufen ist. Puh!

Hallo Gregor,

ich deute deinen Kommentar so, dass du die Empfehlung für N26 nicht mehr vertrittst?

Ich habe anfänglich das N26 Konto auch gerne meinen Freunden weiterempfohlen, leider ist die Entwicklung dieses Unternehmens aber mehr als fragwürdig.

Gibt es aus deiner Erfahrung noch andere Banken, bei der man in Echtzeit die Buchungen aufs Smartphone bekommt und die Kreditkarte beliebig sperren und entsperren kann (ebenfalls in der App)?

Das ist für mich derzeit noch der einzige Vorteil von N26.

Ziehen hier vielleicht Banken wie die DiBa oder DKB nach?

Noch eine Frage:

Aktuell bin ich mir bezüglich des Umzugs zu N26 sehr unsicher, da das Girokonto nun in die Schufa eingetragen wird. Da ich Bestandskunde bin, würde aber der Score nicht abgefragt werden. Wird sich der Score verschlechtern? Bzw. ist es sinnvoll ein Prepaid Produkt wie N26 als Girokonto hinterlegt zu haben. Kann das vielleicht auch eine DKB Kontoeröffnung gefährden? (möchte nächstes Jahr zusammen mit meiner Freundin ein DKB Gemeinschaftskonto eröffnen)

Vielen Dank und mach weiter so!

Deine Seite hat für mich sehr viel Licht in die dunkle Bankenwelt gebracht 🙂

Gruß Andreas

Ja, richtig verstanden. Das ist bereits seit April / Mail 2016 so. Wir haben das bei einigen Artikeln eingefügt und unsere Abonnenten per Sonntagsmail darüber informiert.

Bei den Push-Benachrichtungen werden definitiv 2017/2018 andere Banken nachziehen. Mir ist aber noch kein konkretes Datum bekannt.

Da verschiedene Faktoren beim Schufa-Ranking einfließen, ist es immer schwer es einer Kontoverbindung zuzuordnen. Generell scheint N26 interessiert zu sein Vorteile von Altkunden (wie die Schufafreiheit) abzubauen.

Bei mir wurde beispielsweise ein Dispo in die Schufa eingetragen, obwohl der von N26 abgelehnt wurde. Ich plante damals über den N26-Dispo einen Artikel zu machen. Das habe ich dann aber lieber gelassen, weil das für das Start-Up nicht wirklich gut ausgegangen wäre. Es hat ungefähr ein halbes Jahr gedauert, bis ich den wieder aus der Schufa herausbekommen habe. Der Kundenservice ist ja nicht ganz einfach.

Nun warte ich ab, dass N26 von sich aus die Geschäftsbeziehung auflöst und damit ebenfalls die Bank aus meiner Schufa rauskommt.

Wenn bei dir nur das N26-Konto in der Schufa steht, dann ist das sicherlich nicht schädlich für einen Anfrag auf Kontoeröffnung bei der DKB. Wenn jedoch bereits mehrere Girokonten eingetragen sind, stellen sich immer mehr Banken zu Recht die Frage: Wie (umfangreich) wird er mein Girokonto nutzen?

Wegen den politischen Eingriffen ist es für Banken sehr schwierig geworden mit Girokonten Geld zu verdienen. Mir ist von einer Bank bekannt, dass sie tendenziell Anträge auf Girokonten ablehnt, wenn dort schon drei bis vier andere (gute) Banken drin stehen.

Vielen Dank für die Anerkennung! Ja, wir werden in diesem Sinne weiter für unsere smarten Leser publizieren. 🙂

Hallo Gregor,

vielen Dank für deine Antwort.

Leider hatte ich damals noch kein Abo hier. Kann ich noch irgendwie auf die Sonntagsmails zugreifen?

>Push-Benachrichtungen 2017/2018:

Na dann warten wir mal was DiBa, DKB und Co da noch geplant haben.

>Vorteile von Altkunden:

Ich denke auch, dass der im Moment vermeintliche Vorteil (keine Bonitätsabfrage für Bestandskunden) auch noch abgeschafft wird. N26 möchte eine einheitliche Verwaltung und keine Kunden die irgendwelche Vorteile gegenüber Anderen besitzt.

>Kundenservice N26:

Allerdings, der Kundenservice macht für mich einen sehr schlechten Eindruck. Deswegen auch mein Entschluss das N26 „auslaufen“ zu lassen und das Kapitel abzuschließen. Gerade in diesen Zeiten zeigt sich, dass N26 mit keiner größeren Direktbank mithalten kann. Was sich hier noch entwickelt sei mal dahingestellt.

>Kontoeröffnung DKB:

Ich gebe dir Recht. Eine Bank wie die DKB wird sich fragen, wieso sie einem Kunden ein Konto eröffnen soll, wenn dieser bereits zwei Girokonten in der Schufa stehen hat. Hat DKB bei der Eröffnung auf diese Daten Zugriff?

Fazit:

N26 fällt bei mir raus, ich bin mehr als unzufrieden mit der Politik dieser „Bank“. Andere können das wesentlich besser. Ich freue mich darauf das Banken wie die DiBa oder DKB technische Neuerungen auf den Markt bringen und N26 dann komplett nutzlos erscheinen lassen.

@Andreas

> Wie sind deine Erfahrungen mit dem Support von Revolut?

Dazu kann ich nur Positives berichten.

Der Support (in Englisch) ist sehr bemüht und ich habe sogar trotz meiner inzwischen angeforderten neuen Karte (mit neuer Kartennummer) auf meine alte zurückwechseln können, als diese nach ca. 4 Wochen doch noch eingetroffen ist.

> Klappt das Sperren der Karte in Echtzeit?

Du hast Sperrfunktionen ähnlich wie bei N26.

So kannst du Magnetstreifentransaktionen, Geldautomaten-Behebungen und Online-Transaktionen separat de-/aktivieren und es gibt ein weiterers Security-Feature, wonach bei Transaktionen dein Smartphone-Standort auf Plausibilität geprüft wird. Dazu wirst du im Ausland vmtl. Internet-Daten benötigen.

Um evtl. Probleme zu vermeiden, würde ich diese Funktion vor einem Auslandsaufenthalt deaktivieren, sofern du kein (teures) Datenroaming nutzen willst.

Allerdings bekommst du ohne aktivierte Daten am Smartphone auch keine Push-Benachrichtigungen von Zahlungen.

Das ist jedoch für die Transaktionen selbst kein Hindernis.

Bei Automatentankstellen funktioniert Revolut meiner Erfahrung nach (eher) nicht, da hier zunächst meist € 130,– im Hintergrund reserviert werden.

Normalerweise (z.B. bei der DKB-Visa) wird nach dieser Reservierung der tatsächlich getankte Betrag belastet.

Leider wird die Reservierung nicht – wie auf den Tankautomaten häufig suggeriert – kurzfristig aktiv wieder gelöscht, sondern erst automatisch nach mehr als ca. 14 Tagen durch Zeitablauf aufgehoben.

(Bei der DKB-Visa siehst du diese Reservierungen sehr schön in den „ungebuchten Umsätzen“, wo sie dann durch Zeitablauf automatisch wieder gelöscht werden.)

Auf diese Art kannst du im Hintergrund auch mehrere solche Reservierungen ansammeln, welche deinen Verfügungsrahmen potentiell reduzieren.

Allerdings weist Revolut in den FAQs darauf hin, daß der Einsatz an Tankautomaten häufig nicht funktioniert.

> DCC:

> Ich habe gelesen, dass man eine „Standardwährung“

> einstellen kann.

Das hast du mit dem 3 separat möglichen Währungen bei Revolut verwechselt.

Revolut unterstützt intern getrennt EUR, GBP und USD.

Von EUR-Konten macht es natürlich nur Sinn, in EUR auf das EUR-Konto zu überweisen.

Du kannst zwischen den Währungen zum jeweiligen Tageskurs wechseln, dann wird bei ausreichendem Guthaben die entsprechende Währung vom jeweiligen Währungskonto abgebucht.

Das sehe ich aber eher als bloß als Spezialfall für Vielreisende oder bei vielen Transaktionen mit z.B. fix an den USD gekoppelten Währungen an.

(Es sind dabei auch Währungsspekulationen möglich, doch widerspricht dies den AGB und würden ab einer bestimmten Größenordnung auch zu Gebühren anfallen.)

Wenn du einfach in EUR auflädst, dann werden Fremdwährungstransaktionen einfach zum Tageskurs ohne jegliche Aufschläge umgerechnet.

DCC heißt jedoch, daß Betreiber von Geldautomaten und Handelskassen dich äußerst suggestiv verleiten wollen, einer Belastung der Transaktion in der Heimatwährung (der jeweiligen Karte) zuzustimmen, da hier bis über 12% versteckte Gewinne durch grottenschlechte Währungskurse möglich sind.

Bei Geldautomaten hast du prinzipiell eine Abfrage, wobei du dennoch sehr aufpassen mußt, um nicht dennoch auf den Beschiß hereinzufallen.

Allerdings gibt es in diesem Fall – wie auch schon in einigen Medien berichtet wurde – dennoch die Möglichkeit einer erfolgreichen Reklamation bei deiner Kreditkartengesellschaft.

Wenn du dort bzgl. des von dir ungewollten und suggestiven DCC reklamierst, wird dir üblicherweise die ursprüngliche Belastung zurückgebucht und neu mit Umrechnung durch die Kreditkartengesellschaft eingebucht.

Schließlich wissen Banken und Kreditkartenorganisationen ganz genau, daß das Ganze ein Beschiß ist, der rechtlich nicht haltbar wäre.

(Nicht umsonst steht erst nach der Transaktion auf dem Automaten-Beleg, daß DCC „auf deinen ausdrücklichen Wunsch“ gewählt worden wäre.)

Daher will man es nicht auf einen Präzendenzfall ankommen lassen und sind die paar reklamierenden Kunden Peanuts im Vergleich zum Gewinn mit den vielen Unwissenden, denen dies gar nicht auffällt.

Bei Handelskassen hingegen wird dies häufig vom Kassenpersonal oder vom Kassensystem voreingestellt.

Da die Ladeninhaber für DCC-Nutzung zumeist Provisionen bekommen, besteht kein Interesse, DCC zu deaktivieren und wird meist mit der Sprachbarriere oder der Falschinformation, daß „eine EUR-Karte in EUR belastet werden müsse“ gearbeitet.

Als Trick bei Handelskassen kann man (derzeit) kontaktlose Zahlungen nutzen, da hier die Transaktion sofort in Landeswährung veranlaßt wird, ohne daß das Terminal durch vorheriges Einlesen der Karte die Landeszuordnung erkennen und auf DCC umschalten kann.

Wer die Landessprache (z.B. Polnisch, Tschechisch, Kroatisch, …) kann, kann möglicherweise auf der Anzeige des Kartenterminals einen Hinweis zur Ablehnung von DCC entnehmen.

Berichten zufolge soll es aber mitunter möglich sein, daß mit der „Abbruch“ Taste von einer Transaktion in Karten-Heimatwährung auf die Landeswährung umgeschaltet werden kann.

Grundsätzlich ist es aber ratsam, bei Geldautomaten ohne DCC abzuheben und dann im Geschäft bar zu zahlen, wenn du nicht Tests zur Ablehnung von DCC am Terminal oder wenig aussichtsreiche Diskussionen mit dem Kassenpersonal vornehmen willst.

Nachtrag @Andreas

> Wird die Revolut Kreditkarte an die Schufa oder irgendwo

> anders eingetragen?

Nein.

Revolut ist ein rein englisches(UK) Unternehmen ohne jegliche (Zweig-)Niederlassung in Deutschland bzw. Europa.

Es ist somit auch gar kein Vertragspartner der Schufa.

Daher gilt im Streitfall auch UK-Recht und die englische Bankenaufsicht.

Wow Christian, vielen Dank für deinen ausführlichen Bericht. Das hilft mir sehr 🙂

>Push-Benachrichtigungen:

Das Sicherheitsfeature zur Plausibilitätsprüfung würde ich abschalten, da ich keine Internetflat im Ausland habe. Im Hotel (WLAN) kann ich dann aber trotzdem gleich nachsehen ob die Zahlung korrekt abgebucht wurde oder?

>Tankautomaten:

Okay, dann habe ich zur Not immer noch meine DiBa Kreditkarte bzw. man kann ja auch normal tanken und an der Kasse bezahlen.

> DCC:

Verstehe, das bedeutet, ich überweise von meinem DiBa Konto per Überweisungen beispielsweise 100 € auf das Revolut Konto (wähle dabei vorher in der App aus, dass ich EUR aufladen will) und dies wird dann dem EUR-Bereich der Revolut Karte gut geschrieben, richtig? Von Seiten Revolut ist dies ja kostenlos. Die Sepa-Überweisungen ist auch gratis, was passiert nach dem Brexit?

Grundsätzlich benutze ich also folglich nur den EUR-Bereich von Revolut. Automatisch wird hier nichts auf den USD oder GBP Bereich umgebucht? Das macht dann nur Sinn wenn ich längere Zeit beispielsweise in den USA wäre und nur in USD zahle.

> DCC Zahlung bzw. Bargeldbehebung:

Also merke ich mir: „Immer in der Währung des jeweiligen Landes bezahlen bzw. abheben.“ Zahle ich hier in Deutschland an der Kasse oder dem Automaten wähle ich EUR als Währung und es wird dann auch von meinem EUR-Bereich von Revolut 1:1 abgezogen. Auch im EU-Ausland mit Währung EUR verfahre ich genauso. In Dubai beispielsweise zahle ich dann in Dirham und Revolut bucht dann zum Tageskurs von meinem EUR-Bereich den entsprechenden Betrag (Umrechnung Dirham – EUR) ab. Würde ich in EUR bezahlen, rechnet der Händler in Dubai zu einem sehr schlechten Kurs Dirham in EUR um und bucht dann diesen EUR-Betrag direkt ab. Habe ich das richtig verstanden?

Die Revolut Karte wird von mir überwiegend in Deutschland als Taschengeldkonto verwendet, dort sollte ich ja kein Problem mit DCC haben. Denn wenn der Kassierer DCC auswählt verstehe ich ja die Anmerkung im Terminal und kann ihn auffordern umzustellen. Auch bei den Bankautomaten kann ich DCC entsprechend ablehnen.

>Schufa:

Super Info. Das macht die Revolut Karte noch interessanter. Das ist eigentlich genau das was ich möchte. Eine Prepaid Kreditkarte, die nicht in der Schufa steht aber kostenlos nutzbar ist. Und sollten sich die Konditionen erheblich verschlechtern, kann man das Produkt einfach kündigen. (Trotzdem hat man dann keinen häufigen Kreditkarten-Wechsel in der Schufa stehen)

@Andreas

> Im Hotel (WLAN) kann ich dann aber trotzdem gleich

> nachsehen ob die Zahlung korrekt abgebucht wurde oder?

Richtig.

Mit einer verfügbaren Internetverbindung kannst du deine Transaktionen wieder verfolgen.

Über die App kannst du inzwischen auch PDF-Kontoauszüge erstellen und speichern.

> normal tanken und an der Kasse bezahlen.

Das ist kein Problem, da hier kein Betrag vorreserviert, sondern gleich der richtige Betrag belastet wird.

Es kann aber (v.a. im Nicht-EU-Ausland) durchaus sein, daß das Terminal (und auch der Geldautomat) nur den Magnetstreifen liest.

Dann müßtest du Magnetstreifentransaktionen in der App vorher zulassen.

Sonst solltest du dieses Sicherheitsfeature jedoch aktiviert lassen, da Skimming dadurch nicht mehr direkt über billige Kartenklone möglich ist.

> ich überweise von meinem DiBa Konto per Überweisungen

> beispielsweise 100 € auf das Revolut Konto (wähle dabei

> vorher in der App aus, dass ich EUR aufladen will)

Richtig.

Du kannst bzw, mußt in der App die 3 Kontoverbindungen (jeweils für EUR, GBP und USD) abfragen und dann mit dem dir zugewiesenen, persönlichen Verwendungszweck bzw. als Zahlungsreferenz überweisen.

Grund dafür ist, daß Revolut nur 3 Sammelkonten hat und mit Verwendungszweck bzw. Zahlungsreferenz die interne Buchung auf dein Kartenkonto (automatisiert) erfolgt.

Lt. AGB muß das Konto, von dem deine Überweisung stammt, auf deinen Namen lauten.

Berichten zufolge sollen auch Überweisungen von fremden Konten funktioniert haben, doch mußt du davon ausgehen, daß diese lt. AGB gegen Spesenabzug zurückgebucht werden können.

SEPA-Überweisungen sind (in der richtigen Währung bzw. auf das richtige Sammelkonto vorausgesetzt) kostenlos.

Daran ändert sich auch nach einem erfolgten Brexit nichts, da das Empfängerkonto von Revolut in EUR geführt wird und es somit für dich als Absender weiterhin eine kostenlose SEPA-Überweisung ist und für den Empfang auf Revolut-Seite wegen der Währungsgleichheit wie bisher auch weiterhin keine Gebühren anfallen sollten.

> Das macht dann nur Sinn wenn ich längere Zeit

> beispielsweise in den USA wäre und nur in USD zahle.

Die überwiesenen Währungen bleiben zunächst auf deinem jeweiligen Währungskonto stehen, so lange du nicht aktiv umwechselst.

Wenn du z.B. einen USA-Urlaub machst, dann KANNST du einen Teil oder das ganze EUR-Guthaben zum aktuellen Tageskurs in USD umwechseln.

Dann werden USD-Belastungen so lange ausreichend USD vorhanden sind, direkt von diesem Guthaben abgebucht.

Falls zu wenig USD vorhanden sind, wird der gesamte Betrag direkt zum Tageskurs in EUR umgerechnet – sofern dein EUR-Guthaben ausreichend ist. Falls für beides zu wenig Guthaben vorhanden ist, wird die Transaktion abgelehnt.

Ein aktiver Währungstausch ist für dich aber eine Spekulation, denn ob damit letztendlich besser oder schlechter fährst, entscheidet der Tageskurs zum Transaktionszeitpunkt.

Bei steigendem Dollarkurs gewinnst du, bei fallendem verlierst du.

> DCC

Die Belastung erfolgt wie grundsätzlich immer – sofern ausreichend vorhanden – in einer der 3 Hauptwährungen, sonst eben über eine tagesaktuelle Umrechnung.

Das ist unabhängig von DCC.

DCC ist bloß eine äußerst fragwürdige „Serviceleistung“, deine Transaktion in der Karten-Heimatwährung zu einen angegebenen fixen Umrechnungsbetrag zu belasten.

Theoretisch KÖNNTE dies sinnvoll sein, wenn du damit bei deiner Karte Auslandsgebühren einsparen würdest.

Bei Karten ohne Auslandsgebühren wie z.B. der Revolut Card ist dies natürlich völlig widersinnig.

Bei anderen Karten betragen die Auslandsgebühren i.d.R.

1 bis 3% und somit nur einen Bruchteil der im DCC-„Service“ versteckten Kosten.

Allerdings gibt es „clevere“ Banken, welche auch bei Belastungen in EUR in Nicht-EU-Ländern dennoch Auslandsgebühren verrechnen, wodurch man mit DCC gleich einen doppelten Nachteil hat.

> In Dubai beispielsweise zahle ich dann in Dirham und

> Revolut bucht dann zum Tageskurs von meinem EUR-Bereich > den entsprechenden Betrag (Umrechnung Dirham – EUR) ab

Der Dirham ist fix an den USD gekoppelt.

Hier hättest du mit ausreichend USD-Guthaben den Vorteil, daß keine separate Umrechnung Dirham (=> USD) => EUR erforderlich ist, sondern immer bloß der fixe Kurs zum USD belastet wird.

Natürlich ist es auch hier eine Spekulation, ob du mit dem zuvor von EUR => USD zum Tageskurs umgewechselten Betrag letztendlich besser dran bist oder eben nicht.

Die vorherige Umwechslung ist jedoch bloß eine Option und keine Notwendigkeit.

> in Deutschland als Taschengeldkonto verwendet, dort

> sollte ich ja kein Problem mit DCC haben. Denn wenn der

> Kassierer DCC auswählt verstehe ich ja die Anmerkung im

> Terminal und kann ihn auffordern umzustellen. Auch bei

> den Bankautomaten kann ich DCC entsprechend ablehnen.

Prinzipiell richtig.