Euro in Dollar wechseln?

Kurzantwort: Nein, einfach am Automaten abheben!

Weswegen das am günstigsten ist und was Sie alternativ machen können, wenn Sie zwar Dollar brauchen, aber nicht in die USA reisen, erfahren Sie in diesem Artikel. Er ist für Sie gemacht!

Direkt zum Video ► springen?

Video-Doku für Sie vorbereitet

(3:20 min)

Falls Sie sich die Frage als Anleger stellen, dann schauen Sie sich bitte diese Lösung an: Dollar-Konto.

Voraussetzung: Das „richtige“ Konto!

Eine Umfrage unter unseren Abonnenten ergab kürzlich, dass 70 Prozent von Ihnen bereits ein kostenloses DKB-Konto haben und die Visa Card mit auf Reisen nehmen.

70 % unserer Leser haben die kostenlose DKB Visa Card

Falls Sie Neu-Leser oder noch nicht DKB-Kunde sind, aber noch mindesten 15 Tage Zeit bis zum Reiseantritt haben, dann empfiehlt es sich, jetzt gleich die Online-Kontoeröffnung zu starten.

Als DKB-Kunde können Sie von allen Empfehlungen hier zu 100 Prozent profitieren. Als Comdirect-Kunde – unsere zweitplatzierte Bank – profitieren Sie ebenfalls von allen bis auf zwei Ausnahmen. Bei unserer dritten Bank im Bunde, der ING-DiBa, klappt es leider nicht so ganz. Diese ist eher auf den Euroraum fokussiert.

Falls Sie noch Sparkassen- oder Volksbankkunde sind, wird es vermutlich sowieso Zeit, sich ein Konto bei einer hervorragenden Direktbank einzurichten! 🙂

A) Sie reisen in ein Dollar-Land (klassisch: die USA)

Wirklich am allergünstigsten wechseln Sie Euro in Dollar, wenn Sie im Zielland angekommen sind und dort am Automaten – wie jeder Einheimische auch – Bargeld abheben. Denn mit der DKB Visa Card:

- werden Ihnen keine Abhebegebühren seitens der DKB berechnet

viele andere Banken berechnen 5–7 Euro pro Abhebung - fällt kein Auslandseinsatzentgelt an

viele andere Banken erheben 1–3 Prozent vom Umsatz an Gebühr - tauschen Sie zum sehr fairen Hausbank-Kurs der DKB

bei den meisten deutschen Banken ebenfalls fair, ausländische Banken nutzen diese Position gerne als zweite, versteckte Gebühr.

Hinweis zu den ATM Fees in den USA

Weltweit stellen immer mehr Banken ihre Geldautomaten auf ein direktes Kundenentgelt um. Das heißt in der Praxis, dass man für eine Abhebung zwei Mal bezahlt: einmal die Abhebebühr der kartenausgebenden Bank und einmal die Geldausgabegebühr des Automaten. Dieses direkte Kundenentgelt, auch ATM fee genannt, ist in den USA sehr verbreitet.

Als DKB-Kunde heißt das für Sie: Aufpassen. Sie sind es in Deutschland und in den meisten Ländern gewohnt, an jedem Geldautomaten – unabhängig von der Marke – kostenlos Bargeld abzuheben. Euro oder Fremdwährung spielt für Sie keine Rolle, denn die DKB berechnet niemals eine Gebühr dafür.

DKB = kostenloses Konto + kostenlose Visa Card + kostenlose Abhebungen (DKB-seits)

Aber die DKB hat keinen Einfluss auf die Gebührenverzeichnisse von Geldautomaten im Ausland und in den USA ist es eben oft der Fall, dass pro Abhebung eine ATM fee berechnet wird.

Diese liegt meist zwischen 3 und 5 Dollar und wird immer vor der Auszahlung angezeigt, sodass man die Möglichkeit hat, den Vorgang abzubrechen, beispielsweise um sich einen der wenigen gebührenfreien Automaten zu suchen.

Foto aus meinem 2015er-Artikel über das Abheben von Bargeld in den USA

Falls Sie nicht die Zeit und Lust haben, so lange mit der Abhebung zu warten, bis Sie einen gebührenfreien Automaten gefunden haben, heben Sie einfach einen großen Betrag auf einen Schlag ab.

Als ich neulich an einem Geldautomaten von Suntrust in Florida war, habe ich ausgetestet, dass der maximal abhebbare Betrag 800 Dollar pro Vorgang war. Die DKB erlaubt ihrerseits umgerechnet 1.000 Euro pro Tag.

Die ATM fee betrug 3,50 Dollar. Das waren 0,44 % für den Wechsel von Euro in Dollar: immer noch sehr günstig, wie Sie im weiteren Verlauf des Artikels sehen werden.

Geheimtipp: So sparen Sie sich die ATM-Gebühr!

Wenn Sie in den USA im Supermarkt einkaufen – ich liebe Publix – und mit Karte bezahlen, fragt Sie das Kassenterminal sehr häufig, ob Sie Cash Back möchten.

Damit ist gemeint, ob Sie gleichzeitig Bargeld abheben möchten. Dieses Bargeld wird mit dem Supermarkteinkauf in einer Summe abgerechnet und Sie erhalten das Bargeld direkt aus der Supermarktkasse.

Das ist eine sehr praktische Bargeldversorgung, weil Sie

- damit die ATM-Gebühr umgehen

die Cash-Back-Funktion ist völlig kostenlos (auch für Ausländer) - und für Sie als DKB-Kunde kein Auslandseinsatzentgelt anfällt

das macht die Cash-Back-Funktion für andere Karteninhaber leider teuer …

Pro Einkauf können Sie bis zu 200 Dollar per Cash Back gebührenfrei abheben!

Zudem können Sie an der Supermarktkasse die Zusammenstellung der Scheine wählen (z. B. 1 × 100 Dollar, 1 × 50 Dollar, 3 × 10 Dollar und 4 × 5 Dollar). Am Geldautomaten erhalten Sie grundsätzlich nur 20 Dollar-Noten.

Mit der Cash-Back-Strategie tauschen Sie Euro in Dollar wirklich völlig gebührenfrei!

B) Sie reisen in ein Nicht-Dollar-Land oder wollen bereits vor Reiseantritt Bargeld in Dollar haben

Reisegeld-Service der DKB

Als DKB-Kunde können Sie sich Bargeld in Dollar im Gegenwert von maximal 10.000 Euro per Post nach Hause (oder an die Arbeitsstelle) senden lassen.

Video für unsere Leser vorbereitet

Dafür müssen Sie allerdings anteilig die Portokosten (Wertkurier) tragen und Sie bekommen leider einen schlechteren Wechselkurs für den Tausch von Euro in Dollar berechnet, als wenn Sie über die Visa Card Bargeld aus dem Automaten gezogen hätten.

Hintergrund ist, dass nicht der günstige Kreditkarten-Wechselkurs von Firstdata für das Reisegeld, sondern der Kurs der BayernLB zugrunde gelegt wird.

Falls das trotzdem für Sie wie eine interessante Option klingt, können Sie sich diesen Artikel näher anschauen: Der schnellste Reisegeld-Service.

Geld wechseln im Ausland

Natürlich gibt es mindestens genauso viele gute Erfahrungen wie schlechte beim Geldwechsel im Ausland.

Bis auf ein paar Experimente habe ich für mich beschlossen, davon keinen Gebrauch zu machen. Schließlich kenne ich bessere Methoden und außerdem sind Sie als Fremder im Land per se in der schlechteren Position beim Geldtausch. Vor allem, wenn es wie folgendes Foto zeigt, auf einer Straße bald nach einem Grenzübergang ist.

Falls Sie doch bei Straßenhändlern Geld tauschen wollen, hier die Regeln: Bleiben Sie im Auto sitzen; halten Sie die Türen verriegelt; lassen Sie den Motor laufen; tauschen Sie keine zu hohen Summen; fragen Sie, wie viel Dollar oder andere Währung Sie bekommen, bevor Sie Ihr Geld zeigen oder geben. Und am besten sind Sie nicht alleine, denn die Geldwechsler sind es auch nicht. 😉

Geldwechsel am Flughafen

Der Tausch von Euro in Dollar an Flughäfen ist generell besonders teuer. Selbst wenn mehrere Anbieter vor Ort sind. Die Kosten für den Geldwechsel setzen sich stets aus zwei wesentlichen Faktoren zusammen:

- Gebühren für den Geldwechsel

- Wechselkurs

Der Wechselkurs ist oft so schlecht, dass man davon sprechen kann, dass darin eine zweite Gebühr versteckt ist. Western Union gibt inzwischen im Kleingedruckten offiziell zu, dass der Wechselkurs weitere Gebühren inkludiert.

Doch selbst der Vergleich von Wechselstuben fällt oft schwer, weil gerne mit unterschiedlichen Ausgangswerten gearbeitet wird, wie unser Beispiel vom Frankfurter Flughafen zeigt.

In Frankfurt sind die beiden großen Anbieter die Reisebank und Travelex.

Können Sie anhand der Kurstafeln erkennen, die ich zeitlich kurz hintereinander fotografiert habe, bei welchem Anbieter sie günstiger Euro in Dollar getauscht hätten?

Welcher Anbieter der bessere für den Geldwechsel Euro/Dollar ist, ist für den Laien kaum erkennbar. Die Wahrheit ist: Beide sind teuer und es gibt bessere Alternativen!

Selbsttest am Frankfurter Flughafen

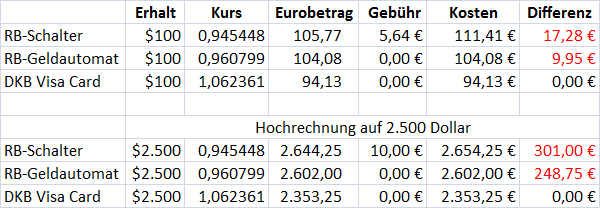

Mein Reisepartner (siehe nachfolgende Artikel, hier abonnieren) hat sich für die Reisebank entschieden. Um 100 Dollar in bar zu bekommen, musste er 111,41 Euro zahlen. Siehe Foto der Quittung.

Für den Tausch hat die Reisebank ihm eine Gebühr von 5,64 Euro berechnet.

Das war aber nicht alles.

Bequem, aber teuer!

Wie sie in der Tabelle weiter unten sehen werden, müssen erhebliche Gebühren im Wechselkurs inkludiert gewesen sein …

… denn hätte er bereits die DKB Visa Card gehabt und in den USA aus dem Geldautomaten oder wie im Geheimtipp oben beschrieben aus dem Supermarkt 100 Dollar abgeholt, hätte es ihn am selben Tag nur 94,13 Euro gekostet.

100 USD kosteten am Schalter der Reisebank 111,41 € – über die DKB Visa Card wären es nur 94,13 € gewesen!

Selbst wenn der Dollar-Automat ein direktes Kundenentgelt berechnet hätte, wäre mein Kumpel schon bei dem überschaubaren Betrag von 100 Dollar um mehr als 12 Euro günstiger gekommen!

Die Rechnung ist einfach: 100 Dollar entsprechen bei dem taggleichen Kurs über die DKB Visa Card 94,13 Euro. Schließlich berechnet die DKB überhaupt keine Gebühren!

Dollar am Automaten in Deutschland abheben!?

Es gibt aber nun mal Situationen, da braucht man Dollar-Bargeld bereits vor dem Abflug. Insbesondere wenn Sie nicht in die USA, sondern in ein Land mit so einer instabilen Währung reisen, dass sich dort der US-Dollar als zweite Währung etabliert hat.

Dann haben Sie eben selten eine Chance im Zielland günstig Dollar aus dem Automaten abzuheben und müssen sich diese tatsächlich schon vor Reisebeginn besorgen.

Von Argentinien bis Zimbabwe: Es ist ratsam, Bargeld in Dollar mitzunehmen!

Falls Sie als DKB-Kunde keine Zeit mehr haben, den Reisegeldservice zu nutzen (Lieferung auf den nächsten Werktag bei Bestellung bis mittags), dann fahren Sie zum Flughafen und ziehen aus dem Geldautomaten der Reisebank druckfrische Noten der Federal Reserve.

Wie das geht, habe ich für Sie in diesem Video dokumentiert:

Für Sie recherchiert: Standorte von Geldautomaten in Deutschland, die US-Dollar auszahlen.

Als DKB-Kunde haben Sie natürlich wieder einen Vorteil: Für die Auszahlung am Geldautomaten fällt für Sie keine Abhebegebühr an!

Als Kunde der ING-DiBa zahlen Sie dort auch keine Abhebegebühr. Bei der Abhebung als Comdirect-Kunde sind es mindestens 5,90 Euro.

Allerdings rechnet die Reisebank zu ihrem Kurs um. Sie können leider nicht vom günstigen DKB-Kurs profitieren. So sehen Sie auf der Kreditkartenabrechnung auch nur eine Zeile, in der der Eurobetrag ausgewiesen wird:

Die Auszahlung über den Geldautomaten war immerhin um 7,33 Euro günstiger als der Umtausch von Bargeld am Schalter!

Zusammenfassender Vergleich

Um den Vergleich zu erstellen, haben wir die Kurse der Reisebank ermittelt, die in unserem Test tatsächlich abgerechnet wurden. Der Kurs der Abhebung am Automaten der Reisebank war sogar noch etwas besser als am Schalter.

Beim Schalter fällt noch eine Servicegebühr an, die sich aus einem Festbetrag von 3 Euro zzgl. 2,50 Prozent des umgetauschten Betrages berechnet. Die Servicegebühr ist auf 10 Euro gedeckelt.

Am Reisebank-Geldautomaten wurde mit der DKB Visa Card abgehoben, um weitere Kosten zu vermeiden. Auch mit der ING-DiBa Visa Card wäre die Abhebung kostenfrei gewesen.

Selbst wenn Sie auf Ihrer USA-Reise keinen gebührenfreien Geldautomaten finden, fahren Sie mit der Abhebung über die DKB Visa Card wesentlich günstiger als beim Umtausch vor Reisebeginn.

Mit der DKB Visa Card sparen Sie 300 Euro im Fall der Hochrechnung auf 2.500 Dollar Cash!

Fazit

Vermeiden Sie den Tausch von Euro in Dollar zu Reisezwecken in Deutschland. Sie werden vermutlich selbst mit den durchschnittlichsten Kreditkarten wesentlich günstiger fahren.

Am besten heben Sie benötigtes Bargeld im Ausland mit der DKB Visa Card ab, da das für uns smarte Bankkunden seitens der DKB vollkommen kostenlos. Damit habe ich seit Jahren die beste Erfahrung!

Zudem bietet die DKB über Ihre Notfallnummer auch schnelle und praktische Hilfe an, wenn Ihre Karte im Ausland verloren oder kaputtgeht:

- kostenlose Notfall-Karte

innerhalb von 48 Stunden (Wert: 180 Euro) - gebührenfreies Notfall-Bargeld

ebenfalls innerhalb von 48 Stunden oder schneller (Wert: 150 Euro)

Unseren Abonnenten steht übrigens der DKB-Videokurs kostenlos zur Verfügung. Und hier wichtige Informationen zur Kontoeröffnung und die ersten Schritte.

Mit der DKB wechseln Sie Euro weitestgehend kostenlos und zum guten Kurs in Dollar!

Verlosung der druckfrischen 20 Dollar (wie im Video gezeigt)

Im Video oben habe ich mich spontan verleiten lassen, eine druckfrische 20-Dollar-Note unter unseren aktiven und engagierten Lesern zu verlosen.

Wir machen das so: Sobald 20 Leserkommentare unter diesem Artikel zusammengekommen sind, wird durch Zufall ein Kommentator gezogen, und der bekommt den Geldschein per Post zugesendet.

Diese druckfrischen 20 Dollar stehen zur Verlosung. Den Kuli gibt’s obendrein 😉

Fragen, Ergänzungen oder Anregungen?

Auf Ihre Ergänzungen dieses Artikels per Kommentarfunktion freue ich mich. Vielen Dank für Ihr smartes Engagement!

Thematisch ergänzende Artikel:

- ING-DiBa: Geld gebührenfrei einzahlen auf dem Flughafen

- Kreditkarten ohne Auslandseinsatzentgelt

- Gebührenfrei Geld abheben in Kanada

PS: Kleine Bitte 🙂

In der Ausarbeitung solcher Seiten steckt richtig viel Arbeit!

Eine Arbeit, die ich sehr gerne für Sie als smarte Bankkunden mache. Insbesondere weil ich weiß, dass sie vielen Leuten helfen wird, Kosten zu sparen oder einen besseren Service zu erhalten. Oft sogar beides.

Bitte helfen Sie mir, dass noch mehr Leute von diesen Artikeln und den weiteren Kenntnis erlangen, indem Sie unser Spezial-Portal weiterempfehlen oder als Informationsquelle nennen. Vielen herzlichen Dank!

Empfehlung

Ich bin zweimal jährlich in China. Was ist für mich am günstigsten? Wenn ich dort z.B. bei Bank of China RMB abhebe oder mir schon in Deutschland diese RMB hole?

Gute Frage! Selbst war ich noch nicht in China – vielleicht kann ein anderer Leser helfen?

Tauschen in Deutschland ist immer deutlich teuerer als am Zielort. Wir waren in China (und vielen anderen Ländern) und es ist dort überhaupt kein Problem mit seiner DKB Kreditkarte an jeder Ecke(in der Stadt)Geld zu ziehen. Da man in China (in der Stadt) aber auch einen Kaugummi mit Kreditkarte zahlen kann, braucht man nicht so viel Bargeld. Die Automaten waren zum Teil sogar in deutscher Sprache. Aber jedenfalls immer in Englisch. Withdral auswählen. Der Kurs war sehr gut wie immer bei der DKB Kreditkarte.

Erfahrungsgemäß ist das Abheben im Zielland deutlich günstiger als in Deutschland weil wir hier viel schlechtere Kurse angeboten bekommen als der Kurs den die DKB von Visa erhält.

Sehe ich auch so. Aber aufpassen, dass man bei der DKB mindestens den Gegenwert von 50 Euro abheben muss. Gibt ja Länder, in denen das nicht an jedem Automaten möglich ist. Wie das allerdings in China ist, weiß ich leider nicht.

Erfahrungsgemäß kann ich nur dazu raten in China Geld abzuheben. Einige Banken hier akzeptieren die DKB Visa nicht spricht 6 stelliger Pin. Aber bei der Bank of China hab ich bisher nie Probleme gehabt. Ab 1.12 muss man circa 400¥ abheben ist aber meistens kein Problem. Bei der Bezahlung in Geschäften geht es zu 99% nicht weil die hier das Unipay System akzeptieren.

Das Abheben von USD am Automaten am Flughafen scheint mir aufgrund der hohen Gebühr auch keine wirkliche Option zu sein.

Wie ich versucht habe im Artikel zu beleuchten: Es kommt auf die persönlichen Situation an. 🙂

Richtig gute Arbeit, die in diesen Artikel gesteckt wurde. Hervorragend! Solche Blogartikel liebe ich auf dieser Seite.

DANKE 🙂

Toller Artikel, danke für die Übersicht, besonders den Tipp mit Publix finde ich toll, da ich es bisher noch nicht kannte! 🙂

Es macht vor allem bei Karten Sinn, die kein Auslandseinsatzentgelt haben. So wie bei der DKB jetzt. Werde das wohl auf der nächsten USA-Reise mal dokumentieren. 🙂

Hallo,

ich war soeben in Bankladesch. Was macht man eigentlich mit dem Restgeld am Besten. Taka ist ja nicht eine wirklich verbreitete Währung.

Gruß

Michael

Am besten die Währung im Land ausgeben, weil das zurück Tauschen in Deutschland sind noch weniger lohnt als das Tauschen von Euro in anderen Währungen in Deutschland.

Habe Bangladesh money in Bangkok am airport umgetauscht. Hin zur Bangladesh Airlines, an die Tür geklopft und die Flugbegleiterin hatte es mir mit einem Lächeln in Dollar umgetauscht zum Tageskurs.👍

Vielen Dank für diesen wieder im wahrsten Sinne wertvollen Beitrag. Ich bin begeistert, hier so viele Tipps zu bekommen und dadurch ein smarter Bankkunde zu werden.

Klasse! Solche Feedbacks geben mir genau die Kraft, die ich brauche solche Inhalte zu produzieren. 🙂 Danke!

Hallo Gregor,

sehr schöner Artikel 🙂 Die Wechselstuben scheinen ja sehr hohe Gebühren zu haben. Wäre denn die Sparkasse eine Alternative?

Ich bin selbst dort kein Kunde, habe aber gehört,dass es dort keine großen Gebühren gibt, oder sind etwa doch viele Gebühren im Wechselkurs versteckt?

Hast Du dazu Infos, wäre ja interessant wenn man in ein Land ohne Dollar reist, wenn man sich diese dort vorher günstig beschaffen kann 😉

Da kann ich leider nicht weiter helfen, weil ich die Infos und Erfahrungen bezüglich Sparkasse nicht habe. Die Beziehung zwischen Sparkasse und mir hat trotz wiederholter Anläufe seit meiner Jugendzeit nie wirklich funktioniert. 😉

Also unsere Sparkasse gibt es (erst auf mehrfache Nachfrage) offen zu, dass sie eine Courtage von 1-3% in den Kurs inkludieren – finde ich unmöglich, weil an der Tür mit 0% Gebühr geworben wird.

Mit der comdirect oder DKB Karte ist es sicher an jedem Automaten mit noch so höher ATM Fee billiger.

Sehr schöne Ausarbeitung.

Irgendwie müssen sich diese Wechselstuben ja auch lohnen. Ich bin aber gespannt wie sich das in Zukunft entwickelt, wenn überwiegend mit Karte bezahlt wird bzw. Abhebungen in Fremdwährung nur noch am Automaten erfolgen. Früher oder später werden diese Geschäfte dann aussterben.

Interessant wäre auch die Situation in Ländern, in denen kaum noch Bargeld verwendet wird (Schweden). Da dürfte es ja theoretisch weniger Wechselstuben geben. Gibt es dazu zufällig eine Statistik?

Grüße

… ich liebe solche Ausblicke in die Zukunft! Und ja, Anbieter wandeln sich oder sterben aus. Die Reisebank und auch Anbieter wie Euronet bauen ihr Geldautomatennetz in Deutschland weiter aus. Andere Banken verringern ihre Automaten. Solange es noch Bargeld gibt, sind das deren „Cashcows“.

Seit kurzem bietet die Reisebank auch eine „Travel Card“ mit 8 verschiedenen Währungen an. Ein Produkt an dem die Bank gut Geld verdienen dürfte. Spielt auf unserem Spezial-Portal bisher keine Rolle, weil wir als smarte Bankkunden mit anderen hervorragenden Karten gesegnet sind. 😉

Statistiken zu den anderen Ländern habe ich keine.

Ebenfalls interessant für den Rücktausch von fremden Währungen, da dieser wegen der sehr hohen Gebühren meist nicht lohnt, ist das neue Automatensystem von TravelersBox, falls diese die Gebühren ganz streichen kann:

http://www.computerbild.de/artikel/cb-News-Internet-TravelersBox-Geldwechsel-Automaten-16695487.html

Wäre es auch möglich, mit der comdirect girocard vor einer Argentinien-Reise das Bargeld (in USD) am Automaten der Reisebank abzuheben? Das dürfte ja billiger sein als mit der VISA, bei der es mindestens 5,90€ kostet?

Ja, das funktioniert und dürfte für eine Handgeldreserve eine gute Idee sein. Bei der Girocard kostet es fest 5,90 Euro. Bei der Visa Card sind es 3 Prozent vom Umsatz, mindestens aber 5,90 Euro. So steht es im aktuellen Preisverzeichnis der Comdirect Bank.

Welches Konto würden sie mir als Zweitkonto empfehlen zurzeit habe ich ein Giro bei der Sparkasse aber da ich nächstes Jahr viel Reise ist das nicht die beste Wahl. Ich weiß nicht Deutsche Bank, DKB, Com Direct oder oder 😀 ich kann mich nicht entscheiden.

Tolle Frage! Bei der Auswahl würde ich DKB nehmen 🙂 Wo soll es denn hin gehen?

Norisbank ist eine gute Adresse, wenn Sie sich die Möglichkeit offen halten möchten, Bargeldeinzahlungen vorzunehmen. Das kann an jedem Automaten der Deutschen Bank erfolgen. Das Konto hat keine Kontoführungsgebühren. Der Service ist 24 Stunden erreichbar. Ich bin vollkommen zufrieden mit der Paarung DKB und Norisbank. 🙂

Diese Paarung bin ich gerade dabei zu testen!

Schade. Der Kurs ist nicht sonderlich gut. Aber manchmal hätte man halt echt gern von vornherein etwas Fremdwährung und dafür „lohnt“ sich das Abheben am ATM schon bzw. lässt sich dafür sinnvoll einsetzen 🙂

Ja, genau. So sehe ich es auch. 🙂

Tolles, informatives Video. Danke GREGOR!

Das mit dem Cash Back im Supermarkt, wie wir es ja auch in Deutschland kennen, ist schon eine coole Sache.

Mich wundert es aber: Weil in den USA fallen doch beim Händler Gebühren an – bei dem Kreditkarteneinkauf. Wie hoch ist den der Mindesteinkaufsbetrag – falls vorhanden?

Ja, stimmt. Ein Mindesteinkauf ist mir nicht bekannt. Ist aber eine gute Frage. Werde ich beim nächsten Mal prüfen. In meiner Erinnerung wurde das Cashback-Angebot selbst bei Minieinkäufen, wenn ich mal etwas vergessen hatte oder nur schnell eine Kleinigkeit brauchte, angezeigt.

Danke Gregor! Ein interessantes Video – kannte diese einfache Möglichkeit vorher nicht.

Auch für den Beitrag mit dem Vorteilskonto + Weihnachtsaktion der Commerzbank, möchte ich mich bedanken – habe ich gerne in Anspruch genommen 🙂

Du machst einen tollen Job – weiter so!

Hallo Gregor, wie funktioniert das in die andere Richtung? Wenn ich also noch ein paar Dollar von der Reise habe und diese in Euro tauschen möchte. Gibt es hierfür auch einen smarten Tipp? 🙂

Wie viel ist es denn?

Übriggebliebenes Geld zahle ich gerne vor der Abreise auf mein US-Konto ein – eine Restsumme nehme ich wieder mit nach Deutschland, dass ich für die nächste Reise gleich Bargeld dabei habe.

Ein Rücktausch lohnt sich eigentlich nur, wenn man in den nächsten Jahren nicht vor hat wieder Dollar-Bargeld zu benötigen. Die Gebühren und Wechselkurse der Dienstleister sind so intensiv, dass man mindestens 10 Prozent – oft mehr – verliert. Jedenfalls gegenüber dem gebührenfreien Wechselkurs, wie wir ihn bei Google angezeigt bekommen.

Eventuell kann man das Geld Bekannten mitgeben und bekommt dafür einen fairen Wechselkurs. So habe ich das mit meinen ungarischen Forint gemacht als ein Jahr später Leute aus meiner Nachbarschaft nach Ungarn gefahren sind. Etwas ukrainisches Geld und Schweizer Franken liegen bei mir auch noch rum … falls jemand demnächst eine Reise plant 😉

Den Gurani aus Paraguay habe ich restlos – bis auf ein paar Münzen für meinen Onkel (Sammler) – ausgegeben.

Vielen Dank für deine schnelle Antwort. Es sind 200 Dollar. Wenn ich mindestens 10 % Verlust mache beim Tausch, dann behalte ich sie lieber. Bei derzeitiger Inflationsrate müssen ein paar Jährchen vergehen bis sich derselbe Verlust wie beim Tausch ergibt. 🙂

Der Tipp mit dem Publix-Supermarkt ist echt gut, den habe ich noch nicht gekannt. Habe bei meinem letzten USA-Aufenthalt allerdings keinen in der Nähe gehabt, die scheinen sich ja nur auf den Südosten der USA zu konzentrieren.

Dafür habe ich noch einen Tipp: Wenn man über ein Drittland in die USA oder ein anderes Dollar-Land reist, kann man teilweise am Flughafen die natürlich vorher günstig abgehobene Landeswährung in US-Dollar tauschen.

Als mir auf einer Südamerika-Reise vor einigen Jahren die DKB-Karte geklont wurde und ich auf eine andere Karte ausweichen musste, bei welcher Gebühren verlangt wurden, habe ich dann bei Ankunft immer einen größere Summe abgehoben und den Rest bei Ausreise in die „Reservewährung“ US-Dollar umgetauscht. Das ging teilweise sogar mit einem Gewinn auf den zu diesem Zeitpunkt echten Wechselkurs. Nicht überall ist es also so ungünstig wie in Deutschland, US-Dollar vorab zu besorgen.

Klasse Ergänzung, vielen Dank!

Publix ist mein Lieblingssupermarkt, aber ich glaube das war auch in anderen Märkten möglich. Wird auf jeden Fall nächstes Jahr ausgiebig getestet.

Der Supermarkt Cash Back is eine prima Idee die ATM Gebühr zu umgehen.

Und Rest Dollar los werden mach ich mir bei mir in der Gegend keine Gedanken. Bei so vielen Army Stützpunkten in meiner Umgebung nimmt so ziemlich jede Bar auch Dollar an.

Leider sind nur kursbedingt die Dollar Days ($1=€1) an bestimmten Tagen) nicht mehr so lukrativ wie vorher 😀

Sehr interessanter Test und Beschreibung der Möglichkeiten.

Geld in Deutschland wechseln, kann ich auch jedem nur abraten, da wird man viel Geld verlieren.

DANKE für den Publix Hinweis zwecks Auszahlung.

Da PUBLIX in Cape Coral auch unser Lieblingssupermarkt ist,

muß ich das im Nov/Dez.17 mal ausprobieren.

Probiert mal das leckere sushi von PULIX…

tom

advanzia>unser Freund 🙂

Funktioniert das Supermarkt cash back in den USA mit jeder KK? Ich war der Meinung, daß es eine Debit Card sein muß. Oder habe ich da was verwechselt?

Tolles Video und noch besserer Input 🙂 Eine letzte Frage wäre noch da, der DKB Service mit den Dollar Noten nach Hause senden. Wie viel schlechter ist dieser Kurs. Da wäre es toll noch einen dritten Vergleich zu haben. Sprich um wie viel schlechter ist der Kurs der BayernLB im Vergleich zur Reisebank Schalter sowie Automaten.

Dann mal allen viel Glück für die Auslosung.

Für das großartige Engagement via Kommentarfunktion. Es sind einige spannende Ergänzungen hinzugekommen, die nachfolgenden Lesern weiterhelfen werden. So macht es Sinn!

Der Gewinner der Verlosungsaktion wurde heute morgen gezogen. Die Veröffentlichung erfolgt in der nächsten E-Mail-Ausgabe.

Das mit dem Cashback ist seitdem die DKB die 1,75% nicht mehr nimmt eine geniale Idee. Muss man sich merken und bieten ja recht viele Läden an.

insgesamt kann man aber durch den Wegfall in den USA jetzt auch gut ohne Bargeld rum kommen.

Cash back bei Publix war auch mir bisher nicht bekannt. Das werde ich mir merken. Danke fuer den Tip und den Artikel insgesamt 🙂

Sehr interessanter Artikel! Das mit Publix war mir auch neu. Gibt es aber auch nicht überall 🙂

Im Moment habe ich die Fidor SmartCard, Revolut und ViaBuy zu Verfügung. Da frage ich mich, wie ist es am günstigsten? Revolut bis 200£ Gegenwert, oder Fidor? ViaBuy verwende ich eigentlich nicht mehr…

Es gibt am Frankfurter Flughafen übrigens auch noch einen Automaten der Deutschen Bank, der USD ausgibt. Auch dort wird aber mit einem schlechten Kurs umgerechnet und der Betrag dann in Euro von der Kreditkarte abgebucht.

Ein direkter Vergleich der beiden Automaten wäre vielleicht mal interessant…

Tolle Ergänzung und Anregung, vielen Dank!

Den DB-Automaten schaue ich mich bei der nächsten Flugreise von Frankfurt genauer an.

Es gibt ja diesen DKB-Schalter in der Brienner Str. 18 in München. Da könnte man doch theoretisch auch US-Dollar beziehen und sich das Kurier-Porto sparen.

Lt. Online-Formular würden für 100 USD derzeit 100,60€ verlangt.

Ich werde das demnächst mal am Schalter nachfragen.

PS: Am Münchner Hbf meine ich einen Reisebank-Geldautomaten gesehen zu haben.

Spannend! Das wäre zwar teuer als USD aus einem Automaten in den USA zu ziehen – aber für andere Reiseländer immerhin günstiger als über die Reisebank.

Im Bahnhof Alexanderplatz in Berlin befinden sich zwei Euronet-Automaten, bei denen man ebenfalls US Dollar abheben kann. Zusätzlich noch CHF und GBP.

In einem anderen Fall ist mir der Euronet-Automat noch positiv aufgefallen. Mehr dazu später in der Sonntagsmail.

Sind Automaten der Reisebank im Frankfurter Airport für alle erreichbar oder im Transitbereich?

Es gibt mehrere Automaten der Reisebank am Frankfurter Flughafen. Ich habe den genutzt, der noch im Bahnhofsgebäude ist. Also bevor man über die Straße oder durch die Unterführung zum eigentlichen Flughafen kommt.

Hey,

ich habe USD (in Bar) und will sie zu Euro wechseln. Ich bin zurzeit in Kanada und habe die Preise zwischen xe.com und einer Wechselstube hier verglichen.

Für 3000 USD bekomme ich bei der Wechselstube 47€ weniger als xe.com (2610€ statt 2657€).

Gibt es eine günstigere Variante hier oder ist das billiger in Deutschland zu machen?

Danke im Voraus.

Für das Bargeld in Dollar hatte ich früher bei der Reisebank die Dollarscheine und Travellerschecks Online bestellt und am Schalter dann persönlich abgeholt. Der Kurs war richtig gut und Porto viel auch nicht an. Ist jetzt aber anders. Der Kurs war damals ziemlich gut ca. 1,45USD für 1EUR! Da ich wusste in zwei oder drei Jahren in die USA zu fliegen stockte ich so meine Reisekasse mit einem guten Kurs in Bargeld auf. Daher macht es Sinn auch vor einer solchen Reise sich mit Dollars einzudecken. Vorausgesetzt der Kurs passt 😉 ist halt wie bei jedem Investment. Bei meiner dann anstehenden Reise 2016 war der Kurs teils auf 1,14USD/EUR somit war ich froh bei ca. 1,44 inkl. geringen Gebühren getauscht zu haben. Bei meinem Umtauschwert waren dass knapp 1000USD mehr im Portemonnaie!

Klar hat man das Risiko das Geld zu verlieren oder gestohlen wird, aber aufgeteilt in mehreren Taschen und etwas Vorsicht…ging alles gut. Die Advanzia Gebührenfrei KK im Geldbeutel für Zahlungen vor Ort hatte ich auch und fürs Bargeldabheben hätte ich dann die 1aSantander KK genommen. War aber in den drei Wochen nicht nötig, hatte ja genug Bargeld dabei 😉

Also ich denke es kann sich heute auch noch lohnen vorab einer Reise Bargeld zu beschaffen (sicher Land und Währungsabhängig), wenn der Kurs gerade gut ist und man ungefähr weiß zum Zeitpunkt der Reise könnte der Kurs wieder schlechter sein. Es schmälert auf jedenfall die Reisekosten etwas.

Wo zum Kuckuck kann ich jetzt Euro in Dollar wechseln???? Bin schon auf Oahu(hawaii)????

Bisher habe ich nur ein mal eine junge Ukrainerin erlebt, die es geschafft hat mit einer deutschen Girocard und mehreren Hundert Euro in 50er-Scheinen nach Florida zu reisen. Das funktioniert so in den USA nicht. Die USA sind ein auf sich und ihre Währung sehr bezogenes Land. Am besten zahlt man direkt mit Karte oder hebt – mit den günstigen Karten, die wir immer wieder vorgestellt haben – gebührenfrei Bargeld am Automaten ab. Wechselstuben sind in den USA eine Rarität und von den Gebühren nichts zu empfehlen. Egal, wo man sie findet. Man findet sie sowieso sehr selten.

Wenn‘s am Flughafen so teuer is!!! Wo noch???

Ich muss Dollars in Euro tauschen , mein Freund hat mir 100000 $ geschickt und ich muss die jetzt wechseln in Euro,

wo ist das am besten