Revolut (ion) auf dem Kreditkartenmarkt

von Christian Funke

Bei dieser Karte ist der Name Programm: Revolut ist eine kostenlose, schufafreie Mastercard-Prepaid-Kreditkarte, die tatsächlich eine kleine Revolution darstellt. Diese Karte lässt sich in so vielen Kombinationen nutzen, dass jeder Mensch eine besitzen sollte!

So sinnvoll, dass jeder eine Revolut-Karte haben sollte!

Aber der Reihe nach. Zunächst erfahren Sie die eigentlichen Funktionen der Karte, danach die fast unbegrenzten Kombinationsmöglichkeiten. Zum Schluss lesen Sie noch ein paar Feinheiten und die mir bekannten Nachteile.

Die Revolut-App finden Sie im App-Store oder bei Google Play. Die Installation ist einfach und die MasterCard lässt sich aus der App kostenfrei bestellen. Direkt zu Revolut: https://revolut.com/

1. Funktionen der Revolut-App + MasterCard

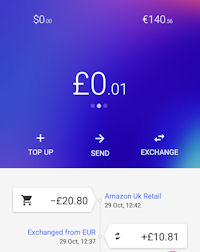

Die Karte hat 3 Kartenwährungen gleichzeitig: Euro (EUR), US-Dollar (USD) und britische Pfund (GBP). In diesen 3 Währungen kann man das Kartenkonto

- Aufladen

- das Guthaben 1:1 in den jeweiligen Währungen führen

- das Guthaben 1:1 in den jeweiligen Währungen ausgeben

- zwischen den Währungen wechseln

- dies zur Interbankrate ohne Abzug oder Gebühren. Das ist der beste Kurs den Privatkunden meines Wissens nach realisieren können, wo gibt’s das sonst?

- Guthaben in Echtzeit zu anderen Revolut-Kunden übertragen

- die Karte entladen, also Guthaben auf eigene Konten abziehen/auszahlen.

Abhebungen und Zahlungen weltweit in EUR, USD, GBP

Abhebungen und Zahlungen kosten weltweit keinerlei Gebühr, außer bei Geldautomaten, welche solche Gebühren vorher von sich aus anzeigen (= kein Auslandseinsatzentgelt).

Drei Hauptwährungen mit einer App und einer Karte verwalten.

Setzt man die Karte in einer der genannten 3 Kartenwährungen ein, so wird der Betrag 1:1 dem entsprechenden Guthaben belastet. Setzt man die Karte in einer beliebigen anderen Währung ein, wird der Betrag in Echtzeit zur aktuellen Interbankrate gewechselt.

An eigentlichen Funktionen war es das schon – nun zu den …

2. Kombinationsmöglichkeiten

- Der offensichtlichste Einsatz ist natürlich ein Urlaub in einem der drei Kartenwährungsländer: Als Euro-Einwohner zahlt man Euro 1:1 auf die Karte ein, wechselt zum bestmöglichen Kurs in GBP oder USD, und zahlt dann 1:1 in der jeweiligen Währung.

- Dies gilt auch für Währungen, welche an eine der drei Kartenwährungen gekoppelt sind: Bulgarien, Bosnien&Herzegowina, Kosovo (jeweils 1,95583 zum Euro), einige arabische Währungen sind mit eigenartig krummen Kursen an den USD gekoppelt (Vereinigte Arabische Emirate, Katar, Libanon). Man erhält genau den Kopplungskurs, ohne Tricks.

- Auch ist die Karte für Urlaube in Ländern mit komplett anderer Währung geeignet, wobei hier die Umrechnung jeweils im Moment des Karteneinsatzes geschieht.

-

Geldtransfers zu Verwandten (besonders in Entwicklungsländern): Hier wird ja gerne Western Union genutzt.

Viel besser wäre es, sowohl Versender als auch Empfänger hätten beide eine Revolut-Karte. Der Versender zahlt den zu versendenden Betrag auf seine eigene Karte ein und verschickt ihn via Revolut zum Empfänger.

Der Empfänger kann dann zum Mittelkurs im Zielland abheben und/oder bezahlen. Das sollte gegenüber Western Union in der Dimension eines zweistelligen Prozentsatzes sparen!

-

Möchte man Geld zwischen den Kartenwährungen wechseln zahlt man 1:1 in einer Kartenwährung ein, wechselt über die App und zahlt es sich selbst am anderen Ende wieder aus.

Als Ersatz von Transferwise/Currencyfair bzw. einer direkten Überweisung mit ungünstigem Bankwechselkurs. Einen besseren Kurs wird man vermutlich nirgends bekommen.

- Währungsspekulation. Man kann auch spekulativ wechseln: Einzahlen, wechseln, warten, zurückwechseln. Hat man das richtige Händchen gewinnt man, sonst verliert man. Wie es halt mit Spekulationen so ist.

-

Eine völlig andere Einsatzmöglichkeit ist die Kombination mit einem „schufafreien“ lettischen Girokonto als Ersatz für ein deutsches P-Konto.

Wer dabei ist sich aus der Schuldenfalle zu befreien und in Deutschland kein Konto mehr erhält, bzw. nur gegen horrende Gebühren, kann wunderbar auf genanntes lettisches Konto ausweichen. Der Hauptnachteil des lettischen Kontos ist der kostspielige Karteneinsatz. Man überweist also ab Lettland per kostenarmer SEPA-Überweisung in EUR auf sein Revolut-Konto, und schon ist der Karteneinsatz kostenlos.

3. Wichtige Feinheiten, die Sie vorab wissen sollten!

-

Wie bei allen anderen Karten auch muss man darauf achten, DCC „dynamic currency conversion“ nicht zu nutzen

Kurze Erklärung für Schnellleser: Die Karte wird im UK herausgegeben und daher immer als GBP-Karte erkannt. Möchte man beispielsweise 1:1 in EUR bezahlen, muss die Buchung als EUR-Buchung bei Revolut ankommen. Sowohl Geldautomaten als auch Zahlungsterminals fragen jedoch oftmals, ob man „praktischerweise“ in der „Heimatwährung“ (hier GBP) abrechnen will. Lässt man sich hierauf ein, würde der Betrag zum DCC-schlechten Kurs in GBP umgerechnet. Es ist also nicht anders als bei anderen Karten: DCC ablehnen, Problem gelöst.

Für interessierte Leser habe ich hier die Herausforderung mit DCC ausführlich erklärt: Mit dem Wissen dieser Seite sparen Sie künftig bis zu 11 % der Ausgaben im Ausland!

- Die PIN für die Karte sieht man in der App, sie wird nicht per Post zugestellt. In der App kann man die PIN auch ändern.

Virtuelle Kreditkarte in der Revolut-App.

- Meine Karte wurde nach dem Ändern der PIN erstmal gesperrt. Das folgende Vorgehen scheint nicht immer nötig zu sein, aber wenn man folgendermaßen vorgeht klappt die PIN-Änderung immer:

- Nach der Änderung aus der App ausloggen (Profile / Log Out), und dann wieder einloggen. (Nicht „nur“ die App schliessen!)

- Danach die Karte erstmals an einem Geldautomat (nicht an einem Zahlungsterminal) einsetzen.

- Am Geldautomat nutzt man sofort die neue PIN.

-

Setzt man die Karte ein, wird jede Transaktion sofort über die App bestätigt.

Hält man das Smartphone neben das Zahlungsterminal, so meldet sich die App etwa im gleichen Moment wie das Terminaldisplay „Zahlung verarbeitet“ anzeigt. Bei Drittwährungen inkl. erhaltenem Umrechnungskurs.

-

Die Karte wird beim Download der App sofort virtuell zur Verfügung gestellt. Um die Karte physikalisch zu erhalten muss man sie bestellen (Profile/My Card/order physical card).

Die virtuelle Karte ist sofort einsetzbar, eine „echte“ Karte kann kostenlos bestellt werden und wird innerhalb einer Woche geliefert!

Das ist kostenlos und hat bei mir 5 Tage gedauert. Bis dahin kann man die Karte bereits online einsetzen. Auf der virtuellen Karte wird der Name nicht angezeigt – selbstverständlich gilt hier der Name mit dem man sich angemeldet hat.

-

Man kann die Karte ohne Weiteres bis zu einem Durchlauf von (nur) 1.500 GBP pro Jahr nutzen.

Um das Limit auf 30.000 GBP pro Jahr auszuweiten muss man sich identifizieren. Dies ist über die App ganz einfach möglich: Im Profil auf „verify identity“ klicken, ein Selfie von Gesicht und Personalausweis oder Reisepass, fertig. Das dauert gerade mal eine Minute.

- Von den drei Kartenwährungen wird eine als „Hauptwährung“ definiert: Wohnt man im Euro-Land ist das der EUR, wohnt man im £-Land der GBP, ansonsten immer der USD. Dies wird wichtig, wenn eine Nicht-Kartenwährung gebucht wird: Der Betrag wird immer zuerst von der Hauptwährung abgezogen/umgerechnet. Wenn dort nicht genug Guthaben ist, springt die Karte zum nächsthöheren (umgerechnet in USD) Guthaben.

- Dies ist insbesondere zu beachten, wenn man in einem Land mit einer gekoppelten Währung unterwegs ist: Ist die Hauptwährung der Karte EUR, aber man weilt z.B. in den Vereinigten Arabischen Emiraten (1 USD = gekoppelt = 3,6725 AED), so kann es sinnvoll sein keine EUR auf dem Kartenkonto zu belassen, damit alles zum Kopplungskurs in USD umgerechnet wird.

- Hat man für eine Transaktion zwar genug Gesamtguthaben, aber nicht genug in einer Währung, wird die Transaktion abgelehnt. In diesem Fall muss man über die App einen Tausch durchführen, also verschmerzbar. Die App stückelt nicht. Ich finde das zugunsten der Übersichtlichkeit gut.

4. Kein Licht ohne Schatten, die mir bekannten Nachteile

- Too good to be true – oder “wie machen die Gewinn”?

- Setzt man eine Kreditkarte ein, zahlt der Händler eine Provision. Diese ist meist um die 1 %. Diese Provision ist das Einzige, woran Revolut aktuell verdient.

Revolut verdient aktuell nur an den Händlerprovisionen, ob das künftig ausreicht?

- Entsprechend wimmelt die Webseite nur so vor Hinweisen dass man zwar hofft das Gebührenmodell halten zu können, aber man sich vorbehält nach 12 Monaten die Gebühren zu erhöhen.

- Gegründet wurde Revolut 2013 und bisher ist es nicht zu einer Gebührenerhöhung gekommen, aber das kann sich natürlich jederzeit ändern.

- Die Karte ist nur über die App zu bedienen. Es gibt kein keinerlei Webinterface.

- Als einziger „Kontoauszug“ muss entsprechend die App herhalten. Zwar ist die Anzeige recht übersichtlich, aber mangels .pdf-Export (oder ähnlichem) kann man die Karte nicht professionell einsetzen (Stichwort Spesenabrechnung).

- Die App ist derzeit nicht in Deutsch verfügbar. Ob sich das künftig ändert, ist nicht bekannt.

Einfach, schlicht, praktisch und kostenlos:

Aktuell gibt es auf dem Markt von Girokonten und Kreditkarten so viele Innovationen, dass wir als Redaktion nicht hinterher kommen … um so schöner, dass engagierte Leser (smarte Bankkunden) Gastbeiträge zu wichtigen Themen beisteuern. Vielen, vielen Dank!

Zusammenfassung und Handelungsempfehlung

Wie bei allen anderen Karten auch muss man darauf achten, DCC „dynamic currency conversion“ nicht zu nutzen

Kurze Erklärung für Schnellleser: Die Karte wird im UK herausgegeben und daher immer als GBP-Karte erkannt. Möchte man beispielsweise 1:1 in EUR bezahlen, muss die Buchung als EUR-Buchung bei Revolut ankommen. Sowohl Geldautomaten als auch Zahlungsterminals fragen jedoch oftmals, ob man „praktischerweise“ in der „Heimatwährung“ (hier GBP) abrechnen will. Lässt man sich hierauf ein, würde der Betrag zum DCC-schlechten Kurs in GBP umgerechnet. Es ist also nicht anders als bei anderen Karten: DCC ablehnen, Problem gelöst.

Für interessierte Leser habe ich hier die Herausforderung mit DCC ausführlich erklärt: Mit dem Wissen dieser Seite sparen Sie künftig bis zu 11 % der Ausgaben im Ausland!

Virtuelle Kreditkarte in der Revolut-App.

- Meine Karte wurde nach dem Ändern der PIN erstmal gesperrt. Das folgende Vorgehen scheint nicht immer nötig zu sein, aber wenn man folgendermaßen vorgeht klappt die PIN-Änderung immer:

- Nach der Änderung aus der App ausloggen (Profile / Log Out), und dann wieder einloggen. (Nicht „nur“ die App schliessen!)

- Danach die Karte erstmals an einem Geldautomat (nicht an einem Zahlungsterminal) einsetzen.

- Am Geldautomat nutzt man sofort die neue PIN.

Setzt man die Karte ein, wird jede Transaktion sofort über die App bestätigt.

Hält man das Smartphone neben das Zahlungsterminal, so meldet sich die App etwa im gleichen Moment wie das Terminaldisplay „Zahlung verarbeitet“ anzeigt. Bei Drittwährungen inkl. erhaltenem Umrechnungskurs.

Die Karte wird beim Download der App sofort virtuell zur Verfügung gestellt. Um die Karte physikalisch zu erhalten muss man sie bestellen (Profile/My Card/order physical card).

Die virtuelle Karte ist sofort einsetzbar, eine „echte“ Karte kann kostenlos bestellt werden und wird innerhalb einer Woche geliefert!

Das ist kostenlos und hat bei mir 5 Tage gedauert. Bis dahin kann man die Karte bereits online einsetzen. Auf der virtuellen Karte wird der Name nicht angezeigt – selbstverständlich gilt hier der Name mit dem man sich angemeldet hat.

Man kann die Karte ohne Weiteres bis zu einem Durchlauf von (nur) 1.500 GBP pro Jahr nutzen.

Um das Limit auf 30.000 GBP pro Jahr auszuweiten muss man sich identifizieren. Dies ist über die App ganz einfach möglich: Im Profil auf „verify identity“ klicken, ein Selfie von Gesicht und Personalausweis oder Reisepass, fertig. Das dauert gerade mal eine Minute.

- Dies ist insbesondere zu beachten, wenn man in einem Land mit einer gekoppelten Währung unterwegs ist: Ist die Hauptwährung der Karte EUR, aber man weilt z.B. in den Vereinigten Arabischen Emiraten (1 USD = gekoppelt = 3,6725 AED), so kann es sinnvoll sein keine EUR auf dem Kartenkonto zu belassen, damit alles zum Kopplungskurs in USD umgerechnet wird.

- Too good to be true – oder “wie machen die Gewinn”?

- Setzt man eine Kreditkarte ein, zahlt der Händler eine Provision. Diese ist meist um die 1 %. Diese Provision ist das Einzige, woran Revolut aktuell verdient.

- Entsprechend wimmelt die Webseite nur so vor Hinweisen dass man zwar hofft das Gebührenmodell halten zu können, aber man sich vorbehält nach 12 Monaten die Gebühren zu erhöhen.

- Gegründet wurde Revolut 2013 und bisher ist es nicht zu einer Gebührenerhöhung gekommen, aber das kann sich natürlich jederzeit ändern.

Revolut verdient aktuell nur an den Händlerprovisionen, ob das künftig ausreicht?

- Die Karte ist nur über die App zu bedienen. Es gibt kein keinerlei Webinterface.

- Als einziger „Kontoauszug“ muss entsprechend die App herhalten. Zwar ist die Anzeige recht übersichtlich, aber mangels .pdf-Export (oder ähnlichem) kann man die Karte nicht professionell einsetzen (Stichwort Spesenabrechnung).

- Die App ist derzeit nicht in Deutsch verfügbar. Ob sich das künftig ändert, ist nicht bekannt.

Einfach, schlicht, praktisch und kostenlos:

Aktuell gibt es auf dem Markt von Girokonten und Kreditkarten so viele Innovationen, dass wir als Redaktion nicht hinterher kommen … um so schöner, dass engagierte Leser (smarte Bankkunden) Gastbeiträge zu wichtigen Themen beisteuern. Vielen, vielen Dank!

Zusammenfassung und Handelungsempfehlung

Diese Karte fasst kostenlos viele Features zusammen, welche man sonst nur in verschiedenen Produkten und/oder mit horrenden Gebühren finden kann.

Wenn man DCC vermeidet und die Karte auch sonst „smart“ einsetzt, kann sie eine Wunderwaffe gegen Gebühren und „Wechselkurs-Halsabschneiderei“ sein.

Besonders „Heimsendung von Geldern“ oder „Urlaube“ sind perfekte Einsatzmöglichkeiten.

Nachteil ist, dass man die Karte mangels vernünftigen Kontoauszugs nicht professionell einsetzen kann, und niemand weiss, ob die Gebühren in absehbarer Zeit plötzlich erhöht werden. In dem Fall könnte man seine Guthaben jedoch abziehen und wenigstens bis dahin die Vorteile nutzen.

Wer also

- häufig USD oder GBP nutzt und/oder

- Gelder zu Personen in (banktechnisch) unterentwickelte Länder senden möchte und/oder

- mit wohnhaft in einem Drittland problemlos an eine EUR-Kreditkarte kommen möchte,

der sollte testen ob Revolut helfen kann.

Der Autor steht für Fragen über die Kommentarfunktion zur Verfügung

Über den Autor

Christian Funke hat in seinem Leben schon viele Konten und Karten ausprobiert und ist stets daran interessiert optimale Lösungen für unterschiedliche Bankkunden-Anforderung zu entwickeln.

Beispielsweise wie man ein Bankkonto mit einer Kreditkarte und einer günstigen Auslandsüberweisung kombinieren kann.

Aber auch exotische Bankideen kommen in seinem Leben vor, wie beispielsweise seine Erfahrung und veröffentlichte Anleitung, wie man ein Bankkonto in Singapur eröffnet.

Weitere ähnliche Themen, die häufig gelesen werden:

- Number26 – Revolution beim Girokonto

- Fidor Bank: So bestellt man Deutschlands erste SmartCard

- Wie man in nur 5 Minuten ein Geschäftskonto online eröffnet

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Genial, ich habe mir gleich ein Konto + virtueller Mastercard eingerichtet.

Revolut ist gerade für international agierende Menschen eine Super-Lösung.

Monese hat mich dagegen bisher sehr enttäuscht.

Vielen Dank für diesen sehr interessanten Artikel!

Wow! Tolles Feedback 🙂 … und schnelle Umsetzung der Handlungsempfehlung.

… auch von meiner Seite herzlichen Dank an unseren sehr engagierten Gastautor Christian Funke!

Ich habe die Karte 3 Tage nach Bestellung am 29.01.2018 bekommen gibt es immer noch und funzt sehr gut auch das Einzahlen in Echtzeit.

MfG

Thomas Pillusch

Ah, ein Comment ohne den Beitrag gelesen zu haben (folgt sofort). Das Revolut Konto wurde irgendwo hier schon mal erwaehnt und ich wollte erst gestern fragen, wann denn ein Bericht geplant ist. Und tada, da ist er schon 😀

Gibt es ernsthafte Vorteile gegenüber Number26? (Außer vielleicht, dass man an der Kasse gefragt wird, ob die Karte selbstgemacht ist.)

Hallo Marc,

ja, es gibt Vorteile. Diese sind im Artikel aufgelistet und umfassen die Möglichkeiten, die man so bei number26 nicht hat: Das ist insbesondere 1) das Führen der Guthaben in den Währungen GBP und USD, 2) das Transferieren von Guthaben auf andere Revolut-Karteninhaber, 3) dass man die Karte weltweit (=unabhängig vom Wohnsitz) beantragen kann.

Wenn man 1) einen Wohnsitz in Deutschland oder Österreich hat (und somit überhaupt an ein number26-Konto kommen kann), 2) an USD und GBP kein besonderes Interesse hat und 3) niemanden in exotischen Ländern kennt dem man gerne Geld zukommen lassen möchte, dann ist Revolut im Vergleich zu number26 vermutlich tatsächlich überflüssig.

Ich hoffe das war etwa die Info die Du gesucht hast?

Gruss,

Christian

Vorteil zudem, dass Offline-PIN unterstützt wird.

In England z.B. am Self-Checkout muss man mit number26 häufig auf einen Mitarbeiter warten, der einen Stift und Zettel für Unterschrift holt, während mit Revolut auch dort PIN-Zahlung geht.

Hallo,

was ich nicht verstehe: oben steht

„Abhebungen und Zahlungen kosten weltweit keinerlei Gebühr, außer bei Geldautomaten, welche diese Gebühren vorher von sich aus anzeigen (= kein Auslandseinsatzentgelt).“

weiter unten steht dann:

„Setzt man eine Kreditkarte ein, zahlt der Händler eine Provision. Diese ist meist um die 1 %. Diese Provision ist das Einzige, woran Revolut aktuell verdient. “

Zahle ich jetzt effektiv Gebühren im Ausland a) beim Einkauf und b) am Geldautomaten? oder nicht? Das ist mir unklar.

Dieses Jahr war ich zwei Mal in England, einmal in Dänemark und einmal in Rumänien und bin mit Nr.26 + DKB in Kombination super zurecht gekommen, spricht, habe keinen Pfennig Gebühren bezahlt.

Lohnt sich die Karte für mich?

Hallo Moritz,

beide Aussagen sind korrekt: a) Als Kunden zahlt man keinerlei Gebühr, b)der Händler zahlt jedoch eine Provision an den Kreditkartenherausgeber woran dieser verdient. Das gilt für alle Karten, auch die von der DKB und Number26.

Bei Revolut ist dies die EINZIGE Einnahmequelle, so dass ich mich frage ob dies langfristig ausreicht um den Betrieb zu finanzieren. Besonders da diese Gebühren in der EU in Kürze gesetzlich gedeckelt werden. Da kommen wir aber in eine ganz anderes Thema.

Ob sich diese Karte nun lohnt oder nicht würde ich so beurteilen: Braucht man eine der beschriebenen speziellen Funktionen die es woanders in der Form nicht gibt?

Ansonsten ist für Dänemark oder Rumänien DKB/Number26 und Revolut gleich gut, da der Währungswechsel in allen Fällen im Moment der Transaktion stattfindet.

Für das UK eröffnet Revolut die Möglichkeit vorab in Pfund zu wechseln, und diese Pfund dann 1:1 einzusetzen. Dies sollte jeder entsprechend der persönlichen Erwartung der Wechselkursveränderung entscheiden. Diese Möglichkeit, besonders auch mit anschliessendem verlustfreien zurücktauschen, bietet nur Revolut.

Ich hoffe das beantwortet die Fragen?

Dank und Gruss,

Christian

Ja, klasse. danke.

Wenn man sich wirklich viel im Ausland aufhält und größere Geldsummen bewegt und Spaß dran hat, den Wechselkurs zwischen den Währungen aufmerksam zu beobachten und in einem günstigen Zeitpunkt zuzuschlagen…. Dann ist die Karte genau das Richtige. 🙂

Ist es vielleicht nicht sogar schlauer, DKB und Resolut zu kombinieren als DKB und Nr.26? Bei letzterer Variante (mache ich) habe ich zwei Konten, die ich parallel nutze. Wenn man DKB und Resolut hat, kann man beides übers DKB-Konto laufen lassen.

Die Kombination spielt glaube ich keine Rolle.

Number26 lässt sich als „normales“ Girokonto nutzen, das heisst man kann Guthaben wieder auf das eigene Hauptgirokonto zurückholen wenn man es benötigen würde. Bei Revolut kann man das Guthaben ebenfalls (in allen 3 Währungen) auf eigene Girokonten auszahlen.

Solange man number26 also nicht als Hauptgirokonto verwendet, oder die Spezialtricks von Revolut nutzt, dann dürfte es egal sein welche der Varianten man gebraucht.

Da alles Diskutierte gebührenfrei ist, kann man auch alles ausprobieren um zu schauen was man wirklich braucht, bzw. einfach für Notfälle vorhalten.

À propos Notfall: Die Revolut-Karte kann man über die App kostenlos und sofort sperren und entsperren. Man kann sie also sperren und z.B. bei Reisen getrennt von allem Anderen als Notanker mitnehmen (z.B. im Check-In Gepäck, oder im Hotel zurücklassen).

Wenn alle anderen Stricke reissen sollten (Taschendiebstahl, Gepäck weg etc…) entsperrt man die Karte und ist sofort wieder flüssig.

Ich habe lieber einen Notanker zuviel dabei und brauche ihn dann nicht (war bei mir bisher immer so), als ich habe keinen Notanker und bräuchte ihn dann (schon oft in Erzählungen gehört).

Ich hoffe dies vergleicht number26 zu Revolut in etwa so wie Du es Dir vorgestellt hast?

Gruss,

Christian

Prima, danke!

Meine beiden Notanker sind meine DKB-Visa und meine Nr.26-Mastercard. Eine habe ich im Portemonnaie, die andere in einer Gürteltasche am Körper.

Bisher bin ich damit sehr zufrieden. Die Nr.26 Karte kann ich ja auch online oder per App (ent)sperren oder einzelne Funktionen (de)aktivieren. Vielleicht wäre es da wirklich ganz pfiffig, wenn man die Revolutcard mit Geld auflädt, sperrt und permanent woanders (Koffer im Hotelzimmer o.ä.) aufbewahrt – sie ist ja gesperrt, sprich man kann keinen Schabernack damit betreiben.

Doof wird’s dann aber, wenn mit nicht nur mein Tagesrucksack, sondern auch mein Smartphone gestohlen wird – denn nur darüber kann ich die Karte verwalten (bei Nr.26 reicht sonst auch jeder PC mit Internetzugang)

Hallo Christian Funke,

ich finde leider keine Absicherung bzw. Bankensicherungsfond in welcher die Karte abgesichert ist, wenn die Firma pleite gehen sollte???

Ich denke das geht nach dem Englischen Banksystem. Aber der Markt bewegt sich immer mehr auf dem Kreditkartenmarkt.

Number26 bekomme ich nicht als Österreichischen Wohnsitz das wäre ne Alternative.

LG Sven

Hallo Sven,

1) zur Absicherung

Da Revolut keine eigene Bank ist hat Revolut Konten bei der englischen Barclays eröffnet. Barclays verwaltet die Kundengelder im Auftrag.

Das Konzept für Fintechs im Allgemeinen lautet in England „ring fenced“, übersetzt ungefähr „umzäunt“: Revolut definiert in Absprache mit Bank und Regulierungsbehörde wie Kunden an ihre Gelder kommen, Revolut selbst hat keinerlei Zugriff auf die Guthaben.

Es stellt sich also die Frage wie sicher Barclays ist – eine Frage die ich mich nicht traue zu beantorten.

Sollte Barclays pleite gehen, stellt sich die Frage wie gut das britische Einlagensicherungssystem funktioniert.

Hierbei gibt es ein Detail welches ich selbst nicht durchschaue: Die Einlagensicherung gilt primär „pro Kunde“. Hier stellt sich dann die Frage ob Revolut als „ein“ Kunde gilt, und somit die Einlagensicherung nur einmal zahlen würde, oder ob es pro „Revolutkunde“ gilt.

Ich persönlich setzt aktuell darauf dass schon nichts passieren wird, zumal meine bei Revolut geparkten Beträge zu jedem Zeitpunkt sehr überschaubar sind. Wer hier natürlich größere Beträge umsetzen will sollte dies vielleicht im Detail klären.

2) zu number26/ österreichischem Wohnsitz

Number26 bekommst Du mit österreichischem Wohnsitz problemlos. Da verstehe ich die Frage nicht so ganz?

Gruss,

Christian

Hallo Christian Funke,

ups hab das mit Fidor verwechselt die Number26, Verwechslungsfehler.

Ich wollte mir Währungskonten ansparen deswegen war auch die Frage die Gelder auf der Kreditkarte zu parken aber mit denn Beitrag von Gregor von Comdirect hat es sich erledigt.

Barclay hat zwar einen guten Ruf aber in England stehen Sie genauso schlecht da wie die Royal Bank of Scotland.

Vielen Dank für deine Bemühungen. Werde mich mal schlau machen mit denn Barclay Einsicherungsfond und Revolut.

LG Sven

Hier sieht man über Barclay Deutschland auch die Englische Einlagesicherung:

http://www.barclays.de/privatkunden/sicherheit/einlagensicherung

Ich habe auch eine Barclaycard Kreditkarte (Punkte sammeln beim Einkaufen im Netto) bisher hatte ich keine Probleme damit. Vorteil dort ist das wenn man es richtig einrichtet erst später bezahlen muss.

Außerdem steht bei denen auf der Deutschen Seite das sie Kreditkarten seit 1966 anbieten.

Wie lade ich das Revolution-Konto per SEPA auf? Habe hier keine Infos gefunden. Gibt es eine Bankverbindung dazu?

In der App unter „Top-Up“ steht die Bankverbindung. Wer Euro aufladen will muss unbedingt darauf achten die EUR-Kontodaten zu verwenden! Bei mir sind diese wie folgt angezeigt:

Kontoinhaber: RevolutINC

Kontonummer(IBAN): GB73BARC20364759245833

BIC: BARCGB22XXX

Verwendungszweck: 12345678 (eine 8-stellige Zahl, die natürlich pro Kunde individuell ist!)

Ich hoffe das ist die gesuchte Antwort?

Gruss,

Christian

Die IBAN deutet ja auf England hin („GB“), ebenso die Buchstaben in der BIC („Barc“ für die englische Barclays). Kostet es nicht Gebühren, wenn ich auf ein ausländisches Konto überweisen?

Alle Revolut-Konten (EUR, GBP und USD) sind in der Tat im Vereinigten Königreich.

Wenn man eine SEPA-Überweisung ab Deutschland ins UK beauftragt und Kostenteilung „SHA“ wählt (letzteres ist inzwischen bei vielen Banken überflüssig), dann kostet eine solche Überweisung genausoviel wie eine Inlandsüberweisung.

Da Inlandsüberweisungen bei den meisten deutschen Banken kostenlos sind, ist eine EUR-Überweisung ins UK ebenfalls kostenlos.

Ich habe aus Deutschland bisher von der ING-DiBa und der number26 zu Revolut überwiesen, und das war in beiden Fällen komplett kostenlos.

Ich gebe zu: Diese SEPA-Überweisungen können sehr verwirrend sein, darüber könnte man einen separaten Artikel schreiben!

Ich hoffe das war die gesuchte Info?

Gruss und schönen Abend,

Christian

Ja klasse, danke!

Ich habe mein normales Konto bei der hiesigen genossenschaftlichen Bank. Als ich letztes Jahr zum Auslandsstudium nach England ging, musste ich meine erste Monatsmiete vorab überweisen. Bin dann auf die Bank, zum Schalter. Antwort: „oh, das wird richtig teuer!“ Ich: „wie teuer denn?“ Bankangestellte? „das weiß ich nicht – bestimmt so 80 Euro Gebühr.“ Naja, sie hat mir ein Formular zum Ausfüllen mitgegeben.

Ich habe das dann einem Freund erzählt, der bei einer anderen Bank arbeitet. Er meinte: „gib mir das mal mit, ich überweise es Dir am Montag.“ – dann hat es aufeinmal nix an Gebühren gekostet… deswegen fragte ich.

Die Miete war im Zweifel in Pfund, dann ist es schon keine SEPA-Überweisung mehr. Wenn man das dann ohne „Tricks“ (Currencyfair/Transferwise) überweist, kann es in der Tat teuer werden.

Eine SEPA-Überweisung muss innerhalb der SEPA-Teilnehmerländer stattfinden (dazu gehört auch das UK), und die Überweisung muss in EUR stattfinden. Das letztere verhinderte vermutlich die günstige Überweisungsmöglichkeit für die Miete.

Viele Bankangestellte wissen eigenartigerweise nur sehr wenig über internationale Überweisungen. Da wird man oft falsch oder schlecht beraten.

danke!

Vielleicht ist das mal eine Anregung für einen Beitrag zu den Themen: „IBAN“, „BIC“, „SEPA“, internationale Überweisungen… ich kenne mich da leider viel zu wenig mit aus.

Die Bankverbindung wird unter dem Menüpunkt „Top-Up“ angezeigt:

http://imgur.com/yVVdDHb

Eine ergänzende Erfahrung von mir: Habe eben versucht mein Revolut-Konto via App mit einer Abbuchung von der Number26-MasterCard aufzuladen.

Diese wurde von Revolut als Kreditkarte erkennt. Eine Aufladung via Kreditkarte ist nicht möglich (vermutlich wegen den Gebühren).

Eine Aufladung von einer Debit-Visa Card hat aber super funktioniert.

Ich habe auch eine Karte bestellt.

Ich frage mich noch ob man eingezahltes Geld auch leicht wieder auszahlen lassen kann.

Das muss ich noch schauen.

Was vieleicht interesant sein könnte immer dann aufladen wenn die andere Währung gerade niedrig ist.

Und so zb immer ein paar Dollar für online Bestellungen zur Verfügung haben.

Man kann eine Auszahlung ganz einfach über die App anstoßen, dies kostet (wie alles andere) ebenfalls keine Gebühren.

Andere Prepaid-Karten die ich kenne sind da schwieriger. Zwar werden Auszahlungen grundsätzlich angeboten, aber diese sind immer mit Umständen verbunden, z.B. geht es nur Telefonisch oder ähnliches.

Bei Revolut ist auch das ganz einfach.

Danke.

Wird ja immer besser.

Wenn sie jetzt noch eine Weboberfläche anbieten wäre es super.

Da ich auch gerne am Pc arbeite.

So ich habe heute die Karte erhalten.

Es ist eine hochgeprägte Mastercard Kreditkarte. (Heißt mit geprägten Zahlen)

Die Verpackung ist sehr gut, ein Karton der an beiden Seiten sich rausschiebt wenn man zieht.

Ich wünsche frohes Sparen mit der Karte, und würde mich natürlich nach etwas Karteneinsatz über Feedback freuen.

Gruss und schönes Wochenende,

Christian Funke

Danke.

Hat bei jemand die Profil-Verifikation funktioniert ?

Bei mir kommt er beim Führerschein nur so weit der er ihn erkennt und dann kommt eine Meldung ich soll ein Bild von meinem Gesicht machen.

Dann stürzt das Programm ab.

(2 Mal getestet)

Beim Aufladen nimmt er meine Visa Prepaid Kreditkarte an aber man kann keine weitere Kreditkarte hinzufügen.

Ich wollte eigentlich 2 Karten angeben.

Die Verifizierung hat bei mir mit Pass und einer hochwertigen Handy Kamera (Samsung K-Zoom) funktioniert.

Führerschein hat bei mir auch nicht funktioniert.

Zum Aufladen von Kreditkarten werden nur Debitkarten akzeptiert. Consors und DKB Visa haben bei mir funktioniert.

Ich hatte bei einem Konto Probleme, wo die Verifikation mit einem uralten Android vorgenommen werden sollte. Genau der beschriebene Absturz „nach Personalausweis vor Profilbild“.

Lösung: Einfach auf einem moderneren Handy einloggen, verifikation dort durchführen, dann wieder so einloggen wie man es eigentlich braucht.

Mein Handy ist modern. Android 5.

Und ein Oppo Find 7.

Es funktioniert aber einfach nicht. Also warten auf eine neue App Version.

sofern für Sie/Dich noch aktuell bzw. für andere Nutzer:

Die Verifizierung online hatte bei mir auch nicht geklappt.

Ein kurzes Anschreiben nach UK mit Ausweiskopie und ca. eine Woche später (inkl. Postweg & Wochenende) war’s zügig online hinterlegt. 😉

kann ich denn nur auf ein Konto auszahlen, welches auf meinen Namen läuft? oder geht das auf jedes Konto, welches in EUR, USD oder GBP geführt wird?

Das ist eine sehr gute Frage!

Man kann auf jedes Konto auszahlen, und das in den folgenden Währungen: EUR, GBP, USD, AUS, CAD, CZK, DKK, HKD, HUF, ILS, JPY, MXN, NZD, NOK, PLN, RON, SGD, ZAR, SEK, CHF, THB, TRY, AED

Die Auszahlung geht allerdings auf eine sehr eigenwillige Art und Weise: In der App kann man über „send“ einen Link erstellen. Diesen Link lässt man dann dem Empfänger zukommen (email, whatsapp oder jeder andere datentechnische Kanal den man möchte). Der Empfänger klickt dann den Link an, und gibt dort seine Kontonummer ein. Auf diese Kontonummer wird das Guthaben dann übertragen/überwiesen.

Bis die Zahlung über den Link angefordert wurde kann man sie über die App widerrufen.

Für Zahlungen auf eigene Auslandskonten oder für Kleinigkeiten bei Freunden ideal. Zum professionellen Bezahlen von Rechnungen ist dies nicht so gut geeignet. Zwar könnte man den Link selbst nutzen und die Zielkontodaten entsprechend eingeben; jedoch gibt es dann keinen wirklich belastbaren Zahlungsnachweis.

Nur EUR, GBP und USD kann man über den Menüpunkt „withdraw“ auf eigene Konten überweisen. Das geht sofort und ohne Umweg, aber eben auch nur auf eigene Konten.

Ich hoffe das ist die gesuchte Info?

Dank und Gruss,

Christian

Wow! Das ist ja cool 🙂

Vielen Dank für die tollen Erklärungen!

Ich vergaß: Zwar kann man wie beschrieben zu anderen oder auf eigene Konten überweisen; jedoch kann man insbesondere den Verwendungszweck nicht frei bestimmen. Das macht das ganze natürlich für viele Zwecke unbrauchbar.

Genau das habe ich gerade hier in ARG hinter mich gebracht. Testweise habe ich meiner Lebensgefährtin 25 € überwiesen. Klappte alles super (über den Link), bis sie auf Nachfrage mit Weiterleitung zur Zentrale erfuhr, dass sie mit Steuern und Gebühren der argentinischen Bank mehr zahlen müsse als sie bekommen hat

😔🤑

Auf freundliches Anraten der Bankerin wurde die Überweisung abgewiesen. Die Dame meinte außerdem, sie können „sehen“, dass ich auch noch 12 € Gebühren zahlen müsse. Das glaube ich aber nicht, weil dann Revolut rückwirkend Gebühren einfordern müsste. Mein Konto wurde nur mit 25 € belastet (Fees: 0,00 €)

Der Betrag ist noch nicht zurück. Der Support meinte, das könne bis zu fünf Tagen dauern.

Leider habe ich damit immer noch das ungelöste Problem, wie ich mit meiner Partnerin ohne hohe Kosten Geld transferiere. Tipps sind willkommen.

Vielleicht noch kurz für die allgemein Interessierten: ich habe in einem Hostel auf dem Land das Mittagessen bezahlt. Die Karte funktionierte nur als Debit-Karte. Das aber ohne Probleme. 300 ARS wurden mir mit 14,94 € berechnet. Ohne Gebühr. Top.

cool, danke.

bei mir kommt es tatsächlich vor, dass Freunde aus dem anglo-amerikanischen Bereich Dinge besorgen und zu mir schicken. Das letzte Mal habe ich mit Paypal bezahlt, und das war relativ teuer.

Genau hierfür ist Revolt ein klasse Einsatzgebiet. Entweder kannst Du online selbst in den USA mit Deiner Revolut-Karte zahlen, oder Deine Freunde besorgen sich auch eine, dann kannst Du denen USD-Guthaben übertragen welches sie unmittelbar im Geschäft einsetzen können. Oder Du kannst Deinen Freunden auf diese Weise kostenfrei das Porto ersetzen.

Eine andere Kombination die ich ganz vergessen habe: Paypal.

Wie hier

https://www.deutscheskonto.org/de/paypal-umrechnungsgebuehren/

beschrieben fügt man seine Revolut-Karte hinzu, und zahlt plötzlich mit einem Paypalkonto 1:1 in EUR, GBP und USD; ohne dem schlechten Paypal Umrechnungskurs ausgesetzt zu sein.

Wie gesagt: Die Einsatzmöglichkeiten sind sehr vielfältig!

Funktioniert dies noch?

Ich ärger mich gerade wieder über die Paypal- eigene Umrechnung – und revolut habe ich schon länger als mögliche Kontoerweiterung im Auge.

Ich habe gerade mal versucht die number26 Karte zum Aufladen von revolut zu verwenden.

Es kommt immer das es eine Kreditkarte ist. Funktioniert also nicht mit number26.

Meine prepaid Karte von Wüstenrot funktioniert aber. Die ist auch von Visa und hat keine hochgeprägten Zahlen.

Wenn etwas eine Kreditkarte ist, kommt die Meldung schon recht früh wenn man nur wenige Zahlen eingetippt hat.

Was interessant ist, bei der DKB Kreditkarte kam es nicht nach wenigen Zahlen, ich habe aber nicht weitergetippt da ich nur eine Karte dort habe und die nicht bei revolut einbinden wollte.

Was auch noch zu beachten ist es müssen mindestens 10 Euro eingezahlt werden.

Dann habe ich gerade mal den Support Chat getestet.

Zu dem Problem mit dem verifizieren kann man das wohl auch über kyc@revolut.com erledigen in dem man per Hand Bilder macht. (So wie ich das verstehe eins von vorder und Rückseite des Führerscheins und eins von sich selber vom Gesicht) ich werde das aber nicht testen da ich keine Bilder von meinem Führerschein versende. (Aus Sicherheits Gründen damit niemand an meine Führerscheinnummer kommt)

Was ist dein Eindruck vom Revolut-Kundenservice?

Ich würde sagen ok. Auf meine Funktionswünsche hat er jetzt nichts geschrieben. Sonst die Antwort mit der Mailadresse an die man sich wenden kann war ja ok.

Ich sende gleich mal das Chatprotokoll.

Ich habe gerade mal nach den Wechselkursen geschaut.

Ich finde die App da extrem gut, weil man direkt sieht für welchen Kurs man tauscht und weil dieser scheinbar live ist.

Die letzte Zahl ändert sich ständig.

Und nach dem was ich so gesehen habe im Netz passt der Kurs fast genau mit den Werten aus dem Internet vieleicht ist die letzte Zahl nicht immer ganz gleich.

Also auch schön um einfach mal nur den Kurs zu sehen.

Wobei ich finde der Euro Kurs ist ganz schön niedrig im Moment. (Leider)

Was jetzt noch fehlte wären mehr Währungen.

Auf weitere Währungen warte ich auch. Angekündigt sind sie, aber weder Welche noch wann.

Ich habe gerade mit dem Support gesprochen. Im Nebensatz habe ich erfahren, dass „in den nächsten Monaten“ neue Guthabenwährungen hinzugefügt werden, undzwar laut Aussage des Mitarbeiters 12 an der Zahl. Leider konnte er nicht bestätigen welche Währungen genau, da es noch nicht 100% feststeht.

Jede Guthabenwährung macht die Karte natürlich sehr viel interessanter. Akut bleibt leider nur Abwarten, um später herauszufinden welche Währungen das sein werden. Ich bin gespannt…

Was mir heute aufgefallen ist wenn man auf Send geht in der App kann man schon ganz viele Währungen auswählen.

23 wenn ich mich nicht verzählt habe.

Was ich mich auch noch frage ob man mit der Karte am Automaten Geld abholen könnte. Steht aber nirgens wo.

„Send“ ist die Auszahlungsfunktion, dazu gab es diesen Kommentar:

https://www.deutscheskonto.org/de/revolut/#comment-4354

Abhebungen am Automaten sind möglich und kostenlos, solange der Automat keine Gebühr erhebt, welche aber angezeigt würde. Wie bereits im Artikel erwähnt, auch beim Abheben auf DCC achten und nicht drauf reinfallen!

Sehr wichtig:

Bei der Anmeldung sollten niemals ä, ö, ü, etc. verwendet werden. Wenn jemand also z.B. ein ä im Namen hat schreibt man stattdessen ae.

Wenn dies nicht beachtet wird, bekommt man keine Karte zugeschickt. Man kann nur die virtuelle Karte nutzen.

Grüße Simon

Ich komme aus Schönberg. Die Karte wurde an den Ort „Schnberg“ gesendet. Immerhin kam sie an…

So lange die PLZ richtig ist, sicherlich kein Problem.

Es sei denn es gibt den Orts Namen.

Ich habe gestern zum Test mal einen US Dollar gekauft. Es gibt da zum Glück auch keine Mindestsumme.

Es funktioniert halt. Ich warte nur dass der Euro mal endlich wieder steigt.

Es gab auch wieder ein App Update.

Aber nichts Neues scheinbar. Außer wohl Änderungen an der Erkennung der Ausweise…

Wobei die Erkennung des Führerscheins noch nicht funktioniert hat. Dann kam bitte Pass einscannen. Aber nicht der Absturz wie vorher.

Ich habe die Aussage auf den Namen bezogen. Es wird einfach gar keine Karte erst gedruckt und verschickt wird sie auch nicht.

Ich glaube man kann alle Aussagen unter einen recht einfachen Hut bringen:

Offensichtlich können die mit Umlauten / dem „ß“ nicht umgehen. Bei der Adresse ist das noch egal, solange der Brief halt mit der falsch geschriebenen Adresse ankommt.

Aber auf der Karte muss der Name vermutlich aus rechtlichen Gründen exakt stimmen, so dass dann keine Karte erstellt werden kann.

Wäre halt spannend zu wissen ob der Support da eingreifen kann, wenn man sich bereits mit „richtig-falschem“ Namen angemeldet hat. Der Support kam mir bisher sehr Kompetent vor, ich denke die würden es dann im Hintergrund ändern. Aber wissen oder garantieren kann ich das nicht. Vielleicht postet das mal jemand mit entsprechender Erfahrung.

Man kann seinen Namen ganz bequem unter dem Punkt „Profile“ selber ändern.

Ich bin auch auf das Umlautproblem reingefallen, leider lässt sich im Profile alles ändern nur nicht der Name. Naja ich werde morgen mal den Support kontaktieren wie es nun weitergeht.

Ähnliches Problem bei mir:

Mein Name beinhaltet einem Umlaut. Die Karte ist aber angekommen.

Nach Kontaktaufnahme mit dem Support, der übrigens sehr nett war, sagte man mir, mein Name ohne den Umlaut wäre OK und es würde keine Probleme geben.

Naja.. bis ich dann feststellte, dass ich dummerweise Name und Nachname verwechselt hatte. 😉 Dies konnte ich aber in der App unter Profil ganz einfach ändern.

Jetzt habe ich sicherheitshalber eine neue Karte bestellt. Kostet aber 8€. Finde ich aber OK.

Weiß jemand, ob man die Karte mit einem fremdem Konto aufladen kann, sprich, ein Konto das nicht in mein Namen läuft?

Ob das so vorgesehen ist weiss ich nicht, aber ich habe für meine Mutter und den Schwiegerbruder direkt aufgeladen und es hat jeweils funktioniert.

Ja! Ich habe unlängst 2 Bekannte für Revolut begeistert und jeweils 10€ von meinem Konto problemlos zu ihnen überwiesen. Das Geld kam nach ziemlich genau 3 Sekunden an, die Kumpels waren beeindruckt. Das Herauskramen einer Zehner-Scheins zur Tilgung hat „länger“ gedauert, als die Online-Überweisung! 😉

Mit Revolut lässt sich auch Geld verdienen- durch FX-Aktivitäten! Selbst in der kostenfreien Version lohnt sich das, denn die 6000-Euro-Grenze wird jeden Monat zurück gesetzt. Derzeit überlege ich mich noch, ob ich trotzdem upgrade, denn mit der Rose-Gold-Card (7,99) verbinden sich einige Annehmlichkeiten …

https://angel.co/revolut

Dort sieht man scheinbar wer Revolut unterstützt….

Hallo,

vielen Dank für diesen sehr informativen Artikel. Ich hab mir vor kurzem auch einen Revolut-Account angelegt. Es gab ein paar Schwierigkeiten mit der Identitätsüberprüfung über die App, per E-Mail an kyc@revolut.com hat es dann geklappt.

Mich hat vor allem der Punkt der Währungsspekulation interessiert, also habe ich mal mit kleinen Beträgen angefangen. Es ist echt interessant, weil man die Kursänderungen live in der App beim Umtausch sehen kann.

Technisch ist so eine Währungsspekulation also sehr leicht möglich. Ich hab mich aber gefragt, ob Revolut mit so einer Nutzung des Kontos einverstanden ist, also hab ich mir deren Nutzungsbedingungen (https://revolut.com/terms) angeschaut.

Und tatsächlich findet man unter dem Punkt „9.1 Restricted Activities“ folgende verbotene Nutzungsmöglichkeit (letzter Punkt): „In connection with your use of the Revolut Services, or in the course of your interactions with the Issuing Bank, Revolut Limited, other Users, or third parties, you will not […] Use the Revolut Services to trade FX for speculative purposes or for FX arbitrage.“

Im nächsten Abschnitt „9.2 Fraud Monitoring“ nimmt sich Revolut dementsprechend das Recht heraus, die getätigten Transaktionen zu überwachen, um unerlaubte Nutzungen zu erkennen (eben unter anderem auch die letztgenannte Währungsspekulation).

Wenn man seinen Revolut-Account also in diesem Sinne nutzt, geschieht das auf eigenes Risiko und Revolut kann einem bei Verstoß gegen deren Nutzungsbedingungen jederzeit das Konto kündigen.

Das mal nur so als Hinweis auf den rechtlichen Aspekt der Währungsspekulation. Andere Nutzungsbedinungen wären sich auch mal interessant zu analysieren. Weiter als zum Punkt des Verbots der Währungsspekulation habe ich aber nicht gelesen und leider ist mein Business- und Finanz-Englisch nicht gut genug, um das alles im Detail zu verstehen.

Die meisten Regelungen werden wohl dem gesunden Menschenverstand entsprechen.

Viele Grüße,

Andreas

Vielen Dank für den Hinweis auf die Bedingungen!

Ich bin bisher davon ausgegangen dass man mit den Währungen auch „spielen“ darf, zumal ich das bereits ungestraft getan habe. Aber da ich dem Produkt nicht schaden möchte, und auf jeden Fall weiter nutzen möchte, werde ich das nun auf jeden Fall einstellen.

Ja hatte bisher auch schon mit den Währungen spekuliert. Allerdings nur mit Kleinbeträgen, da fällt es vielleicht auch nicht so sehr auf.

Re: Hat man für eine Transaktion zwar genug Gesamtguthaben, aber nicht genug in einer Währung, wird die Transaktion abgelehnt. In diesem Fall muss man über die App einen Tausch durchführen, also verschmerzbar. Die App stückelt nicht. Ich finde das zugunsten der Übersichtlichkeit gut.

Also bei mir war das so wenn ich genug US Dolar habe wird davon gebucht.

Habe ich zb nur noch 1 US Dollar und muss 2 bezahlen, wird einfach der gesammte Betrag von meinem Guthaben in Euro gebucht. Direkt ohne Nachfrage.

Das heißt die App/Konto teilt keine Zahlungen auf.

Aber abgelehnt wurde noch nie etwas.

Abgelehnt wird eine Zahlung wenn man zwar INSGESAMT genug Guthaben hat, aber nicht genug in einer beliebigen EINZELNEN Währung.

Beispiel:

Guthaben:

10 EUR

10 GBP

10 USD

möchte man nun etwas für GBP 11 bezahlen, würde die Transaktion abgelehnt.

Hätte man ceteris paribus GBP 20 Guthaben, würden die GBP 11 vom GBP-Guthaben abgezogen.

Hätte man ceteris paribus EUR 20 Guthaben, würden die GBP 11 vom EUR-Guthaben abgezogen und vollständig aktuell umgerechnet, die GBP 10 Guthaben blieben bestehen.

In den allermeisten Fällen dürften das zum Glück theoretische Betrachtungen bleiben.

Ich habe die Karte gerade in London getestet, funktioniert einwandfrei.

Im UK ist die Karte insgesamt am einfachsten überhaupt zu nutzen, da die Karte sofort als „UK-Karte“ erkannt wird. Wo anderen Touristen mit „DCC“ getriezt werden, kann man ohne blöde Diskussionen sofort problemlos zahlen. Einfach genial!

Ich habe jetzt mal versucht mit der Maestro Karte von Number26 Geld auf Revolut zu bekommen.

Die Karte wurde auch erst angenommen aber dann kam es zu einem Fehler.

Das Problem ist jetzt bei Number26 wurde das Geld gebucht bei Revolut nicht.

Ich habe jetzt mal Revolut angeschrieben. Mal schauen.

Ich hoffe das Geld ist jetzt nicht weg.

Also nicht mit der Maestro Karte versuchen.

Da wurde kein Geld abgebucht.

Du hast nur 10€ autorisiert. Du bekommst das Geld in 1-2 Wochen automatisch wieder freigeschaltet.

Ok danke für die Antwort.

https://revolut.com/fairusage

Neu ist wohl das man jetzt ein Limit hat in dem man nur noch kostenlos Geld am Automaten abheben kann. 650 Euro pro Monat.

Und dort steht das USD Debit Card Top-Ups Aufladungen teuer sind deshalb emfehlen sie dort die Banküberweisung zu benutzen. Oder das Geld zu wechseln in USD.

Ok vergessen zu sagen was nach dem Überschreiten des limits ist. Dann kostet es 2 % Gebühren. Wenn ich das richtig verstehe.

Vielen Dank fuer den Tip.

Habe Revolut nun ein paar Monate ausprobiert und Licht und Schatten gesehen.

Positiv:

– Fast kostenlos. Bis auf die erst jetzt eingefuehrte „Fair Use“-Klausel kostenlos, inklusive Kartenversand. Zumindest, wie es heisst, innerhalb des ersten Nutzungsjahres.

– Verifizierung per Ausweis. Klappte bei mir super und schnell per App. Innerhalb weniger Minuten war es erledigt.

– Zahlen und Geld abheben klappt. Inklusive Push-Nachrichten.

– Waehrungstausch. Wobei ich bisher nicht in Laendern mit USD und UKP unterwegs bin, von daher ist der Nutzen eingeschraenkt.

Negativ:

– Keine Kreditkarte. Nach zwei Monaten war immer noch keine physische Karte da und „Ersatz“ kostet 10 US Dollar. Vom Support wurde ich lange vertroestet, dass es noch „ein paar Tage“ dauere. Irgendwann lag dann die Karte im Briefkasten.

– App-Update „loeschte“ meine Kartendaten. Innerhalb der mehr als zwei Monate Wartezeit wurde die App mehrfach geupdatet. Dies hatte zur Folge, dass die Daten der physischen Karte verschwanden und eine neue virtuelle Karte mit anderer Nummer angezeigt wurde. Es gibt zwar die Funktion, eine bereits erhaltene physische Karte zu verlinken, dies klappte jedoch nicht. Erst der Support konnte mir nach einigen Tagen helfen.

– Support. Der in-app Support-Chat antwortet nur selten, und meist erst Stunden bis Tage spaeter. Hauefig gibt es Rueckfragen seitens des Chat-Mitarbeiters, woraufhin der Kontakt dann abbricht. Zuverlaessiger geht’s per e-mail, aber auch hier dauern Antworten im Schnitt einen Tag.

– Umtauschkurs. Habe das selbst mal in Thailand getestet. Zweimal den gleichen Betrag innerhalb von zwei Minuten gezahlt – einmal mit Revolut, einmal mit Number 26. Number 26 lieferte einen besseren Umtauschkurs. 35 THB waren einmal 0.89 Euro (Number26) und einmal 0.91 Euro (Revolut). Bei so einem Kleinbetrag Nebensache, aber bei groesseren Betraegen sicher nicht. Also anscheinend nichts mit „best interbank rates“.

– Die obskuren Sicherheitsmechanismen. Wenn man Geld von der Kreditkarte einzahlt, soll man nach mehreren Vorgaengen seine Karte mit Hilfe eines Codes, welcher auf der Kreditkarten-Abrechnung erscheint, verifizieren. Dies erschien mir als „Kann“-Regel, ist aber ein MUSS! Habe drei mal mit der DKB-Visa-Karte eingezahlt. Ploetzlich wurde der komplette Zugang zur App gesperrt – ich sollte erst den Code aus der Abrechnung eingeben. Dieser erschien erst fuenf Tage spaeter im DKB-Internetbanking. In der Zwischenzeit konnte ich Revolut nicht nutzen.

– Auszahlung. Habe an einem Tag zwei Auszahlungen beantragt. Eine kam zwei Tage spaeter auf meinem Giro-Konto an, die andere erst neun Tage spaeter. Der Chat hat auf meine zwischenzeitliche Anfrage, wo mein Geld sei, nicht geantwortet.

Mein Fazit:

– Mehr Schatten als Licht. Das Konzept ist super, und fuer (fast) kostenlos nehme ich den Service eigentlich gerne in Anspruch. Leider ist mir Revolut aber zu unzuverlaessig. Wenn ich die App ohne Vorwarnung mehrere Tage nicht nutzen kann, Auszahlungen ueber eine Woche dauern, und der Support kaum erreichbar ist, mache ich mir um die Zuverlaessigkeit Sorgen. Als Ergaenzung im Urlaub mit Kleinbetraegen aufgeladen ist Revolut sicher gut geeignet, aber groessere Summen vertraue ich Revolut nicht an.

Hallo

Also zu den Problemen. Irgendwas läuft bei ihnen Technisch falsch denn bei mir verlor die App nach den Updates nicht ein mal die Daten.

Und eine Kreditkarte habe ich auch genauso schnell wie bei andern Banken erhalten innerhalb weniger Tage.

Beim einzahlen muste ich nur einmal den code eingeben.

Ich vermute das bei ihnen die App dauerhaft die Konten Daten verliert und sie deshalb immer den Code eingeben müssen, weil sie jedes mal ein neues Konto auf machen .

Vieleicht kommt deshalb die Karte auch nicht.

Sie sollten sich mal an den Support wenden und mal ein anderes Handy testen.

Was mich noch wundert das sie schreiben sie haben das Konto mit der DKB Karte aufgeladen, dies ist eigendlich gar nicht möglich da das aufladen nur mit Debit (prepaid) Karten möglich ist wegen der sonst höheren Gebühren.

Ich lade mit der Wüstenrot Visa prepaid Karte immer das Konto auf.

Zum Chat den fand ich auch nicht so gut, man verweist meist bei wichtigen Digen auf die Support Mailadresse.

Dort wurde mir aber einmal auch sehr gut geholfen.

Vielen Dank fuer die Rueckmeldung.

Mittlerweile funktioniert alles, von daher keine Probleme. Die Probleme mit vergessenen Daten wurden auch auf der facebook-Seite von anderen Nutzern angesprochen, es war wohl ein Update, was im Januar zu Problemen gefuehrt hat.

Mit der DKB-Visa-Karte habe ich erst heute wieder aufgeladen. Sollten Sie vielleicht noch einmal probieren. Ich nutze die Standard-Visa-Karte der DKB, also muesste es die selbe sein wie bei anderen Kunden auch.

Danke für die spannenden Einblicke.

Schade ist allerdings die Kunde, dass die Interbankenrate schlechter als die VISA / Mastercard Kurse sind?

Gibt es weitere Erfahrungen?

Vergleich revolut / no26 / DKB / Advanzia?

Danke!

Für mich wäre eigentlich nur ein besserer Wechselkurs Antragsgrund

Schade, auch nicht für Windows Phone verfügbar. Kennt jemand eine solche Karte mit günstigen Konditionen, wo die App auch auf Windows funktioniert?

Danke, lg

Nela

Gibt es nicht.

Es gibt weswap.com, welches Webbasiert funktioniert. Es gibt zwar zusätzlich eine App, aber diese braucht man nicht unbedingt.

Im Gegensatz zu Revolut hat WeSwap mehr Währungen, aber auch deutlich höhere Gebühren.

Ob das insgesamt so revolutionär und/oder empfehlenswert ist weiss ich nicht.

Ich glaube in einem Komentar wurde es schon erwähnt, aber es sollte unbedingt im Artikel ergänzt werden, dass nur Abhebungen mit einem Gegenwert von 500 Pfund im Monat frei sind und darüber hinaus 2% Genühren fällig werden:

„Withdrawing cash from an ATM with your Revolut multi-currency card is free for £500 (or equivalent) each month after which there is a 2% charge

Dank für diesen wertvollen Hinweis, dieses Limit gibt es in der Tat.

Zu dem Zeitpunkt wo der Artikel geschrieben wurde, gab es dieses Limit jedoch noch nicht, daher ist das Limit auch nicht im Artikel erwähnt.

Update Kontouszug:

Seit einem APP-Update vor wenigen Tagen kann ich mir (monatsweise) PDFs über die einzelnen Währungen/Konten generieren.

-> Für wen der fehlende Kontoauszug ein Manko war, für den lohnt sich nun evtl. der zweite Blick auf die Karte?

Wie sieht es eiegntlich mit einer Kündigung des Kontos aus (insbesondere wenn die Konditionen geändert werden könnte dies ja relevant werden)?

Kann das Konto aus der App heraus gekündigt werden, muss man einen Brief nach GB schicken oder geht auch eine Mail?

Du schreibst einfach kurz den Support an im inapp Chat.

Gute Frage, dessen Antwort ich nicht kenne.

Der bereits erwähnte InApp-Chat gibt vermutlich Aufschluss.

Darüber habe ich bisher Null nachgedacht, weil ich die Karte andauernd einsetze.

Ich möchte aus Deutschland Geld zu meiner Familie nach Indien schicken, 14000 €, für mich ein großer Betrag.

Wie soll das gehen?

Ich eröffne Revolut und auch meine Frau in Indien. Nun transferiere ich den €-Betrag zum Konto meiner Frau!

Wie und wo soll sie denn nun zu dem Geld und dazu noch Mittelkurs kommen?

Seit geraumer Zeit gibt es eine fair-use-policy, nach der man pro Monat nur €500 in Bar abheben kann.

Innerhalb dieses Limits überweist Du die € auf Dein eigenes Revolut-Konto (das geht ab Germany dank SEPA gebührenfrei). Dies muss so sein, weil Geldwäschegesetze das vorschreiben.

Von Deinem Revolut-Konto kannst Du die € dann verlustfrei (=kostenlos) auf ads Revolut-Konto Deiner Frau übertragen.

Sie kann dann mit der Karte in Indien Geld am Automaten abheben (dabei erhält sie den Mittelkurs von EUR zu INR). Ansonsten kann sie mit der Karte unbegrenze in Indien bezahlen, überall wo Mastercard akzeptiert wird. Dabei gibt es ebenfalls den Mittelkurs.

Wenn Deine Frau den Betrag in der Größenordnung auf einmal braucht, wäre vielleicht DKB die bessere Wahl. Mit der DKB könnte sie ebenfalls in Indien zum Mittelkurs am Geldautomaten abheben; aber das Konto ist nicht ganz so einfach zu eröffnen, besonders wenn man keinen Wohnsitz in Europa hat.

Falls Du den indischen Banken traust, kannst Du ansonsten vielleicht per Transferwise oder Currencyfair auf ein indisches Konto überweisen. In dem Fall ist Dein Geld dann halt direkt in Rupien; ist halt die Frage wie sehr man der Währung traut.

Gruss,

Christian

Vielen Dank, Christian, für die ausführliche Antwort. Die Frage hier habe ich auch an Revolut gestellt, nachts um 22.30 eine Antwort bekommen, die eine weitere Frage in mir hervorbrachte, aber darauf wurde nicht geantwortet.

Ja, ich traue der indischen Währung. Vor ca. 3 Jahren bekam ich für 1 € 86 Rupien, seither geht der Kurs zurück, zur Zeit ca. 74 Rupien. Ich habe mich für die Einmalüberweisung mit TransferWise entschieden, dann werden wir den größten Teil des Geldes mit Festgeldanlage für 2-3 Jahre in Indien anlegen. Dafür gibt es ca. 7,5 %.

Wenn ich aber wieder nach Indien fliege und dort rumreise, werde ich Revolut ausprobieren. Ich habe die Vermutung, daß die Bank, die den Geldautomaten zur Verfügung stellt, Kosten vom Auszahlungsbetrag einbehalten wird, da sie doch irgendwie profitieren will. Man kann auch nur ca. 140,- € auf einmal abholen, so daß das dann mit ständigen Gebühren schnell den Vorteil wett macht. Weißt Du dazu etwas?

Ich habe 4 Monate in Indien gelebt.

Allen Abhebungen die ich dort am Automaten vorgenommen habe haben keine weiteren Gebühren verursacht; und ich habe einfach immer beim nächstbesten Automaten abgebhoben.

Wenn eine Gebühr einbehalten werden sollte, müsste das auf dem Display angezeigt werden bevor die Transaktion durch ist, dann kann man Notfalls immer noch abbrechen.

Das war bei mir allerdings 2009, vielleicht hat sich inzwischen etwass geändert.

Vielen Dank, auch ich lebte 10 Jahre am Stück in Indien.

Habe gerade meine 15.000,- € von TransferWise zurück erhalten, da das Geld dort nicht angenommen wurde, trotz richtiger Kontonummer und IFSC-Code waren richtig angegeben. Das verursacht viel Ärger und erneute Kosten. Meine Frau, die nicht lesen und schreiben kann ist völlig überfordert. Morgen wird sich mein Sohn an die „Main-Branch“ wenden, um zu erfahren, was schief lief und wie es nicht wieder vorkommen kann.

Revolut werde ich sicher ausprobieren, wenn ich dort rumreise, zunächst mit einem kleineren Betrag versuchen, ob der Automat keine Gebühren abzieht.

Danke für Ihre Information und die Zeit.

Hallo an alle,

aufladen per Überweisung ist ja nur von eigenen Konten möglich.

gilt dies auch für Aufladungen via debit/prepaid card?

besten Dank

Georg

Da dies mit Geldwäschegesetzen zu tun hat, vermute ich dass es für jeden Kanal gilt.

Andererseits habe ich in Unkenntnis dieser Regel einmal von meinem Konto direkt auf das Revolutkonto meiner Mutter überwiesen, und das ging problemlos durch. Aber das waren nur €50, und außerdem heisse ich „Christian“ und meine Mutter mit dem gleichen Nachnamen „Christiane“, so dass es vielleicht einfach nur unter dem Radar durchgetaucht ist.

Hallo,

ich habe immer von meiner Prepaid Karte überwiesen, weil es sofort auf der Revolut Card gebucht wurde. Es geht problemlos, auch höhere Beträge.

Viele Grüße

Hallo,

vielen Dank für den tollen Artikel. Ich habe schon seit längerem eine Revolut Card, da Schottland meine zweite Heimat ist. Eigentlich bin ich sehr zufrieden, dass es so etwas gibt. Andererseits finde ich es sehr ärgerlich, dass sich Fremdfirmen einfach an meiner Karte bedienten, ohne dass ich bei ihnen bestellt habe. Ich war auch nie dort. Woher hatten die also meine Nummer? Ich habe die 15 Pfund, die mir gestohlen wurden, bis heute nicht wieder, obwohl ich mehrmals ein Rückerstattungsformular ausgefüllt habe. Ich habe meine Karte nun dauerhaft gesperrt in der App und löse die Sperre nur kurz, wenn ich eine Transaktion zu tätigen habe. Ich denke, Revolut sollte etwas mehr an der Sicherheit arbeiten, dass nicht jeder auf die Karte zugreifen kann. Und nein, ich war es ganz bestimmt nicht, die leichtfertig mit der Pin etc. umging! Zu dem Zeitpunkt hatte ich nur von zu Hause die Karte aufgeladen und einmal in Edinburgh im Flughafen in der Pharmazie bezahlt und da habe ich darauf geachtet, dass mir keiner über die Schulter schaut.

Manchmal ist es daher wirklich nervig, vor einer Transaktion in der App die Karte erst freizuschalten und danach gleich wieder zu sperren. Andere Karten haben diese Funktion nicht, allerdings ist mir von denen noch niemals Geld gestohlen worden.

Viele Grüße

Es gibt unter https://www.leupay.eu/ ein Ähnliches, wie ich finde auch sehr interessantes Produkt. Auch hier läuft die Kontoverwaltung in erster Linie über eine App, es ist aber auch eine deutschsprachige Weboberfläche verfügbar. Im Playstore werden zwei Apps angeboten, eine für LeuPay und eine für LeuPay-Wallet. Gehört irgendwie beides zusammen, haben aber unterschiedliche Gebühren.

Vielleicht hat von der Redaktion ja jemand mal Zeit und Lust das Angebot anzugucken.

Über leupay ein Link auf deutsch:

https://leupay.eu/de/legal/doc:fees

Mein Eindruck: zu hohe Gebühren.

Hallo. Kann ich also mit dieser Karte online bezahlen, der Verkäufer bucht das Geld nach Zusendung der Daten von meiner Kreditkarte in einer fremden Währung ab, ohne gebühren bezahlen zu müssen? Sorry, ich muss diese Seite nicht mal gründlich studieren. Wenn das der Fall sein sollte, werde ich diese Karte umgehend bestellen. Vielen Dank für diese Seite, das macht Spass.

Da ich hoffe bald ein Konto in den Staaten zu besitzen, habe ich eine Frage zu dieser Karte.

„Als Ersatz von Transferwise/Currencyfair bzw. einer direkten Überweisung mit ungünstigem Bankwechselkurs. Einen besseren Kurs wird man vermutlich nirgends bekommen“.

Wäre eine Überweisung mit dieser Karte günstiger als das empfohlene Transferwise?

Ich bin seit 1 Monat Kunde bei Fidor und spiele deshalb nur mit dem Gedanken, die Karte auszuprobieren, wenn die Gebührern für eine Überweisung in die Staaten billiger wäre.

In die Staaten habe ich damit keine Erfahrung. Der Wechselkurs wird vermutlich auf jeden Fall sehr gut sein, und da man den Kurs im Vorhinein sieht gibt es kein Risiko (gefällt einem der Kurs nicht, wechselt man halt nicht).

Wieviel Überweisungsgebühren einbhalten werden entzieht sich jedoch leider meiner Kenntnis – das wäre dann im Vergleich zu Currencyfair und/oder Transferwise die Frage.

Hallo,

bei Revolut gibt es aktuell eine Warteliste. Der Zulauf ist so groß, dass die Betreiber nicht mehr nachkommen.

Mail Info:

We’re building an account for your global lifestyle;

it’s like having a local bank account wherever you are.

There’s been incredible demand for Revolut recently.

We’re printing cards as fast as we can,

but at the moment there’s a short waiting list.

We’ll send you an email as soon as you’ve made it

to the top of the list.

Ja, leider, nun wird es nichts mehr vor meinem Abflug. Die sind per Telefon, email oder chat nicht erreichbar. Ich habe jetzt 3 Wochen auf das Ende der kurzen Warteliste für mich gewartet!

Laut einem Bericht haben sich die Konditionen geändert:

http://www.businessinsider.de/fintech-revolut-raises-atm-fees-waits-mastercard-licence-2016-12?r=UK&IR=T

Da ich noch nach einer Alternative zu N26 schaue – sehe ich es richtig, das mit der Karte keine NFC – also kontaktloses Zahlen möglich ist?

Die Revolut-Karte ist mit NFC ausgestattet und funktioniert einwandfrei.

Aber nur die neuen Karten meine sehr alte Karte noch nicht. Ich bin schon lange dort Kunde.

Wäre super wenn jemand mal ein Bild von der neuen Karte hochladen könnte. Ich würde gerne sehen ob sie besser als die alte Karte aussieht.

Durch das Senken des monatlichen kostenfreien Limits am Geldautomaten – von 500 auf 200 Pfund (+-240 Eur) ist die Karte für längere Urlaube – bzw. Geldabheben dort nicht mehr wirklich zu empfehlen.

Ich habe das jetzt auch schon ein paar Mal gelesen. Aber wenn ich auf die Rovolut-Homepage gehe, steht immer noch 500 Pfund.

Wenn es denn wirklich so ist, frage ich mich, was günstiger ist, über die Revolut-Card oder über mein Fidorkonto mir Bargeld in den Staaten zu ziehen?

Da ich ja ein Amerikakonto öffnen will, würde ich gern die 1500 $ Einlage gleich bezahlen. 600 $ besitze ich in Bar, der Rest muss ich mir ziehen.

Für mich ist die DKB immer noch die erste Wahl 🙂

Für mich auch, aber dort werde ich abgelehnt. Ing Diba und Comdirect wird wohl das gleiche sein.

Das Gleiche bezüglich Geld abheben? Jein. Comdirect ohne Abhebegebühr und ohne Auslandseinsatzentgelt. ING-DiBa ohne Abhebegebühr aber mit 1,75 Prozent Auslandseinsatzgebühr.

Oder meintest du Ablehnung auf Kontoeröffnung?

Spannender Weise habe ich oft Feedback von Lesern erhalten, dass sie bei der Comdirect oder der ING-DiBa als Kunde aufgenommen wurden, obwohl sie vorher bei der DKB abgelehnt wurden. Alle drei Banken verwenden unterschiedliche Systeme zur Kontoeröffnung und Bonitätsüberprüfung … die Stellschrauben sind einfach anders justiert und ich glaube, dass du gute Chance auf eine Kontoeröffnung haben wirst – mal vorausgesetzt, du hast kein hartes Schufamerkmal und wirst nicht polizeilich gesucht. 😉

Zur Info, habe Gestern einen Antrag bei Ing-Diba abgegeben. Mal sehen, ob es was wird. Da Ing-Diba mit einer Debit-Kreditkarte arbeitet, sehe ich hier höhere Chance, als bei Comdirect.

Und nein, werde nicht gesucht 🙂 Ich habe halt mal das Makel dass ich Selbstständig war und mich 2 Auftraggeber nicht bezahlt haben. Mein privaten Kosten mussten trotzdem beglichen werden. Und die Schufa vergisst halt nichts…

Ehrlich gesagt, halte ich den Verein für unseriös.

Eben mal die Webseite von denen aufgerufen und musste feststellen, dass mein Lüfter aufhäulte. Kein Wunder, es werden zig andere Seiten eingebunden, darunter vimeo.

So begeistert wie zu den Zeiten als ich den Artikel schrieb bin ich auch nicht mehr. Aber gleich „unseriös“ weil Vimeo eingebunden ist?

Meine Beobachtungen:

Negativ:

– Leistungen wurden eingeschränkt (Abhebelimit)

– Versprechen werden, trotz angekündigter Timeline, nicht eingehalten (neue Währungen)

Positiv:

– Premiumfunktion mit Versicherungen und Extra-Services, zusätzlich und freiwillig (nicht zwangszugeschaltet), GBP7/Monat

– persönliche UK-Kontonummer, fast wie Girokonto nutzbar (es fehlt nur Möglichkeit Einzugsermächtigungen auf das Konto zu erlauben)

Wenn die angekündigten Währungen kommen, und weitere persönliche Girokonten geschaltet werden, dann ist es trotz allem ein super Produkt.

Ich würde den Revolut-Jungs empfehlen Erwartungshaltungen besser zu managen: Etwas „in Kürze“ zu versprechen, und dann länger als ein Jahr nichts liefern finde ich unnötig vergraulend.

Ich habe bereits im Feb. 2016 kommentiert (und diesen Artikel-Thread noch immer im „Abo“).

Im Grunde hat sich seitdem nicht viel geandert. Die Zuverlaessigkeit ist die letzten Monate gestiegen, weil die App wohl ausgereifter ist. Laengere Ausfaelle, wie sie Anfang 2016 noch Standard waren, sind bei mir nicht mehr vorgefallen.

Dank der geringen Limits nutze ich Revolut aber auch nur noch selten als Backup fuer mein (Erstes) Backup. In dieser Nische ist es sicher brauchbar, aber fuer mehr reicht es nicht.

> Aber gleich „unseriös“ weil Vimeo eingebunden ist?

Nicht wegen vimeo, sondern weil von zig verschiedenen Seiten Dinge in deren HP eingebunden wird und ich vermute, dass bei vimeo sogar noch ein Video vorrausgeladen und evtl automatisch abgespielt wird.

Bald soll es ja Revolut Business geben.

Dort sind dann auch mehr Währungen dabei.

Das werde ich mal testen.

https://business.revolut.com/

The Wait is Almost Over!

Hat man mir schon per Mail geschrieben.

Nutze die Revolut (Basic) seit einem Monat und bin damit sehr zufrieden. Auch wenn die dt. Einlagensicherung fehlt, macht Revolut manches besser als bspw. N26.

Pro:

+ Echtzeit-Push-Nachrichten aller Art funktionieren tadellos

+ Mein Echtzeit-Aufladen (Top-Up) von Guthaben über andere Kredikarten: Ich nutze dafür die DKB-VISA. Die ING-DiBa-Visa ist nicht kompatibel.

+ Echtzeit-Umrechnung- und Währungstausch von EUR in USD/GBP und andere. Gleichzeitig kann man im „Wallet“ alle drei Währungen parallel nutzen

+ NFC funzt out-of-the-box, deutsche Terminals switchen dabei auf Englische Sprache- Zahlungen klappen 1a

+ Geldabhebungen funktionieren quasi überall- ab 10€ Abhebebetrag an jeder VR und Sparkasse. Das Limit von 200€ im Monat mag zwar niedrig erscheinen, aber dafür ist die Anzahl der kostenfreien Abhebungen nicht begrenzt, es können also auch 20x 200€ sein- wenngleich man das der Bank zuliebe nicht tun sollte

+ Eigene UK-IBAN für SEPA-Aufladungen (1€ testhalber von der DKB zu Revolut überwiesen, dging flott)

+ Sicherheit: selbst Magstripe-Zahlungen kann man in der App abstellen. Wenn ich im Ausland Angst vor Skimming (z.B. bei kleinen Beträgen) haben sollte, würde ich eher die Revolut nehmen als meine DKB-Visa: Die Revolut kann ich in 10 Sekunden deaktivieren. Die DKB-VISA (nocht) nicht.

Neutral:

– Karte ist hochgeprägt/MC-Hologramm hat nicht das unschöne „debit“ drinstehen

– Verifizierung für Aufhebung von Limits erfolgt über Perso-Fotos und Selfie

Negativ:

– keine Einlagensicherung, für sehr sicherheitsbewusste deutsche Nutzer daher u.U. nicht als Gehaltskonto geeignet

Fazit:

Besonders gefällt mir das Echtzeit-Aufladen durch die DKB-VISA. Ich nutze die Revolut daher als Backup-Karte im Geldbeutel. Sie ist mit 50€-100€ geladen und ich nutze sie für kleine Beträge im Supermarkt oder für das spontane Abheben von 20-30€ am Geldautomaten.

Die Karte könnte man hier durchaus genauer unter die Lupe nehmen, sie ist als Prepaid-Produkt echt gelungen.

Und die DKB soll mal bitte bald ihre App nativ auf Android abstimmen und ähnliche Features wie die Fintechs einbauen^^

Hallo,

anfangs wurde erwähnt, dass man Revolut gut nutzen kann, wenn man seinen Wohnsitz außerhalb der EU/GB hat. Könnte meine Lebensgefährtin in Argentinien eine Karte beantragen? Und wenn, könnte sie ARS einzahlen?

(Ich hoffe, ich habe nichts entsprechendes überlesen)

Für mich würde in ARG von der eingestellten Währung umgerechnet, richtig?

Danke.

Ok, dann antworte ich mir mal selbst – ich hatte die Liste der verfügbaren Länder tatsächlich überlesen.

Ich kann also derzeit meiner Lebensgefährtin nur zu einem Revolut-Konto verhelfen, wenn sie einen „europäischen“ Pass hat, korrekt?

Kurze Rückmeldung zum Einsatz: in Argentinien konnte ich ohne Probleme auch in kleinen Läden mit der Revolut bezahlen – außer am Flughafen, wo aber auch meine „Hausbankkarte“ nicht funktionierte (auch auf dem Flughafen in Chile (SCL) funktionierte Revolut nicht).

Nicht schön war die Gebühr der verfügbaren Banken in Höhe von 5 Euro für das Bargeldabheben (in der zweitgrößten Stadt des Landes), aber darauf wurde ja hier im Artikel ausdrücklich hingewiesen.

Wie sieht es in Europa für das nicht Euroland Schweiz aus? Kaufe oft in den USA oder in Euroländer online ein.

Ausserdem gibt es doch eine Limite bis wann die Umrechnung kostenfrei ist.

Wenn man diese Limite überschreitet, zahlt man dann 2% auf alles oder nur auf die Überschreitung?

Diese Revolut-Sache ist reine Abzocke. Das habe ich nun selbst erlebt. Zuerst zahlt man beim Top-Up 1%, danach ist der Umrechnungskurs schlecht, und dann kommt der Oberhammer: Geld abheben im Ausland wird bis zu über 7% Gebühren bestraft. Nein danke, diese Karte wandert umgehend in den Müll, denn da gehört sie hin.

Wann wurde das denn eingeführt. Ich kann mich an keinen Hinweis erinnern. Bitte die Umstände etwas genauer beschreiben.

Danke.

Bei Revolut steht weiterhin:

Kostenloser Bargeldbezug an Geldautomaten weltweit von 200 € pro Monat (bzw. Äquivalent in anderer Währung)

Revolut Standard

Das dachte ich auch, bis ich eines besseren belehrt wurde.

Beim ersten Test in Thailand holte ich 3000THB „without conversion“. Da wurde gleich eine Gebühr von 220THB aufgeschlagen. Der Revolut-Support verwies mich darauf, dass gebührenfrei nur bei bestimmten Instituten gilt. Da las ich dann, dass das u.a. Die SCB sein soll. Also 2.Test. Gleiches Ergebnis. Wieder 220THB. Zum Glück habe ich nicht viel auf der Karte. Den Rest entleere ich in den nächsten Tagen und dann ab damit in den Papierkorb.

So wie sich das anhört, handelt es sich um das direkte Nutzungsentgelt, was es beinahe flächendeckend in Thailand, den USA, Kanada, Mexiko usw. gibt. Darauf hat Revolut überhaupt keinen Einfluss. Banksysteme funktionieren in anderen Ländern manchmal etwas anders als in der Heimat. In Thailand ist die direkte Bezahlung der ATM-Nutzung üblich. Das trifft auf jede Karte zu (es sei denn man hat eine lokale Karte von der Bank zu dem der Automat gehört).

So kann ich das auch von meinem Einsatz in Argentinien bestätigen.

Nun, das mag ja sein, aber dann ist die Revolut-Werbung irreführend. Und noch irreführender wird es, wenn der Revolut-Support darauf verweist, dass diese Gebühren in Thailand bei bestimmten Geldautomaten nicht anfallen.

Habe mich lange mit dem Revolut-Support gestritten. Geholfen hat das alles nichts. Mein persönliches Fazit: diese Revolutkarte ist Schrott. Ich habe andere Wege, um zu besseren Wechselkursen und nahezu 0 Gebühren hier mein Geld abzuheben.

Wir warten schon gut 2 Wochen auf unsere Karte, leider ist sie immer noch nicht gekommen. Wir würden sie brauchen, aber bekomme nie eine anständige Antwort.

Hallo zusammen,

ich habe mir nun auch mal ein Revolut-Konto angelegt. Als Hauptkonto nutze ich die DKB. Die Revolut Mastercard soll nur als Backup zur DKB Visacard dienen.

Das anmelden und einrichten geht recht flott. Man sollte einigermassen englisch können. Zum bestellen der Karte muss man Geld auf das Konto laden. Die Karte ist z.Zt. kostenlos und bis 11/22 gültig.

Ich habe gestern abend Geld per DKB Überweisung auf das Konto gebucht. Ist bis jetzt 11 Uhr noch nicht drauf.

Heute morgen habe ich dann per DKB Visa 10€ aufgeladen. Dies ist nicht (mehr) kostenlos! Es wurden 1% bzw. 10 Cent berechnet. Das Geld steht aber sofort zur Verfügung.

Weitere Erfahrungen:

ich hatte gestern abend bereits vesucht per Visacard aufzuladen. Ging allerdings nicht, weil die Visa noch nicht online verifiziert war. Die (nicht abgeschlossene) Transaktion stand aber noch im Konto. Selber löschen geht nicht. Heute morgen war sie dann weg.

Der Chat, dort meldet sich Rita. Das ist ein Bot. Die Kommunikation ist etwas… seltsam. Sind eher automatisierte Textbausteine. Man kann aber einen realen Kontakt anfordern. Hab ich dann aber nicht gemacht.

Beim Start der App werden immer wieder die Features „Fingerabdruck“ und „Lokalisierung“ abgefragt, obwohl zumindest die Bestätigung per Fingerabdruck in den Einstellungen hinterlegt ist.

Nun heisst es abwarten:

– ob das Geld per Überweisung ankommt

– ob die Mastercard ankommt (soll 15. Nov kommen)

Ich melde mich wieder

Gruß Manfred

Hallo zusammen,

weitere Erfahrungen bzw. Fortsetzung zu oben.

Die Überweisung von Donnerstag abend war am Montag auf der Karte. Die Karte selber kam am Donnerstag an.

In der App steht der Hinweis, man soll die 1. Transaktion mit der Karte per PIN machen. Habe dann am Bankautomat Geld geholt. Kein Problem. Das Menü läuft auf englisch.

Danach bei Lidl per NFC gezahlt. Auch hier kein Problem und das Menü auf englisch.

Alle Aktionen werden umgehend in der App angezeigt. Die erste abgebrochene Transaktion (siehe oben) wird auch im Verlauf aufgelistet (reverted).

Bislang also alles ok.

Scheinbar ist die Revolut-Karte auf deren Heimartmarkt Großbritannien geschlüsselt und unsere modernen deutschen Terminals möchten dem vermeintlichen Reisenden ein angenehmes Nutzungsverhalten bieten in dem Sie in seiner vermuteten Heimatsprache kommunizieren.

Wie mache ich denn eine Überweisung auf das Revolut Konto aus GB? Und ist die Überweisung kostenlos?

Muss ich bei der Überweisung den Haken unter der IBAN aktivieren? (Zahlung außerhalb SEPA in EUR oder in Fremdwährung)

Ich möchte 10 EUR überweisen und das Geld soll nicht in GBP umgerechnet werden.

Auf der Seite hier ist das „Vereinigten Königreiches“ ein Beispiel und es wird von „hohe Gebühren“ gesprochen.

https://www.deutscheskonto.org/de/internationale-ueberweisungen/

Wenn du aus GB überweisen willst (also von einer englischen Bank?), warum willst du nicht in GBP überweisen? Du kannst doch ohne Probleme innerhalb Revolut in Euro umtauschen?

Ob es was kostet, hängt AFAIK von der entsprechenden Bank ab.

Ich habe bisher alles mögliche kostenlos hinbekommen (Geld „holen“ von meiner VISA, Zahlung in verschiedenen Geschäften, Hotels, Restaurants (ARG, BRA, GB) online Payment, Überweisung von meinem Konto und Überweisung auf ein ARG Konto.

Gebühren verursachten die anderen Banken bzw. nationale Steuern und die extra Gebühren am ausländischen Geldautomaten.

Ich habe mich wohl etwas falsch ausgedrückt. Ich möchte vom DE-EURO-Konto (in meinem Beispiel die DKB) eine EURO-Überweisung auf das Revolut Konto in England (mit der GB-IBAN). Ohne Umrechnung in GBP.

Mein Problem:

Wenn ich eine Überweisung bei der DKB nur mit IBAN (ohne BIC) durchführen will, habe ich nicht die Möglichkeit die Währung auszuwählen. Auf der DKB Seite heißt es:

Die DKB AG behält sich vor, Zahlungen in der Währung des Ziellandes auszuführen, sofern vom Auftraggeber keine abweichende Weisung erteilt wird.

Das Kontrollkästchen ( = Zahlung außerhalb SEPA in EUR oder in Fremdwährung) unter der IBAN auf der DKB Seite trifft in meinem Fall doch gar nicht zu? Hier gibt es aber die Möglichkeit EURO zu wählen. Es muss aber auch Straße, PLZ und Ort des Empfängers angegeben werden…

Ich weiß also nicht, wie ich die Überweisung nun durchführen muss.

Ok, also eine Frage an die DKB Experten.

Bei meinem Test (1822direkt) ging die Überweisung in Euro mit der GB-IBAN + BIC: REVOGB21 ohne Probleme und Gebühren durch.

Die Überweisung läuft ja innerhalb SEPA ab. Du musst also nichts weiter beachten. Einfach nur mit IBAN. Die Überweisung vom DKB Konto kommt bei Revolut in Euro an.

ich habe vor einiger Zeit ein revolut Konto eröffnet, eigentlich zu dem Zweck Geld in die USA auf ein Kto bei einer Bank zu überweisen.(Leider habe ich vorher nicht mitbekommen, dass alles nur in englisch ist)

Ich habe da ein Unterkonto, die Kto.nr. in der Überweisg.ist eine Sammelnr.

Meine dortige Kto.nr. wird nur im Betreff angegeben.

ich kann Company name +accnr eingeben, aber was ist die Routing Nummer? und wo kann ich die Swiftnr./Aba Nr. eingeben?

Zum Revolut kann ich persönlich wenig sagen … für USA-Überweisungen empfehle ich aus dauerhaft guter Erfahrung: https://www.deutscheskonto.org/de/transferwise-ueberweisung/

Hallo

die Routing Number ist so etwas wie die Bankleitzahl. Dort müsste dann wohl die Aba.Nr. rein.

Hallo,

Hat das geklappt?

Mich würde interessieren ob ich richtig liege: