American Express und die Punkte

von Martin S.

Smarte Bankkunden verwenden natürlich die besten Bankprodukte – und das meist ganz kostenlos. Ganz clever ist es, wenn man für die Benutzung von kostenlosen Bankprodukten obendrein bezahlt wird, ganz nebenbei, Tag für Tag. Heute möchte ich vorstellen, wie ich hierfür seit 20 Jahren Karten von American Express nutze.

Geld verdienen mit dem Karteneinsatz

Bonusprogramme wie DeutschlandCard oder Payback sind ja weitläufig bekannt. Ein nicht ganz so bekanntes, aber viel etablierteres und älteres Bonusprogramm ist „Membership Rewards“ von American Express. Dass AmEx jahrelange Erfahrung mit Bonusprogrammen hat, sieht man auch daran, dass die AmEx-Tochter Loyalty Partner über Tochterfirmen die Bonusprogramme Payback, bahn.bonus, bahn.bonus comfort und Miles & More verwaltet.

Die beliebsten » Amex-Karten zeigen ✅

AmEx stellt als Kartenherausgeber neben der klassischen grünen „American Express Card“ eine Vielzahl verschiedener Karten aus (Blue Card, Gold Card, Platinum Card, Centurion Card).

In Zusammenarbeit mit anderen Banken und Unternehmen auch als sogenannte Co-branded Karten (Comdirect, Commerzbank, Deutsche Bank, Payback, Sixt oder BMW).

Um den Umfang dieses Artikels nicht zu sprengen, möchte ich mich auf die für smarte Bankkunden besonders sinnvollen Kartenprodukte konzentrieren und in ihren jeweiligen Vorzügen und Nachteilen vergleichen:

- die (grüne) AmEx Card,

- die Gold Card,

- die PAYBACK Card und

- die BMW Card.

Verfügungsrahmen, Kostenfreiheit und Erfahrung mit der Nutzung

Die Hauptvorteile von AmEx-Karten liegen darin, dass sie völlig unabhängig von bestehenden Girokonten und ohne vorgegebenen Verfügungsrahmen ausgestellt werden.

Übersteigen die Jahresumsätze 4.000 € bzw. 10.000 € sind die Karten inklusive aller Partnerkarten dauerhaft kostenlos. Die PAYBACK Karte ist bedingungslos kostenlos.

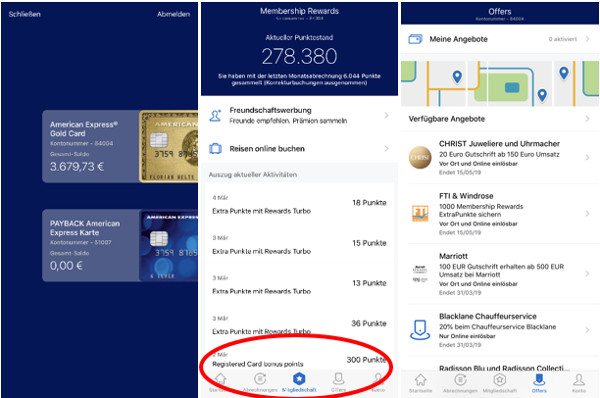

Neben den Punkten für Kartenumsätze gibt es häufig Aktionen, zu denen man entweder per E-Mail eingeladen wird, oder die sich in der AmEx-App oder dem Kreditkarten-Banking aktivieren lassen.

Sehr nützliche Amex-App mit Überblick zu Aktionen, Punkten, Umsätzen.

Diese Aktionen gelten in der Regel für Umsätze bei bestimmten Partnern in gewissen Zeiträumen. Im Februar gab es beispielsweise 300 Zusatz-Punkte für Einkäufe bei ALDI im Gegenwert von 30,00 € im Aktionszeitraum.

300 Bonus-Punkte bei Aldi

Neben der Umsatz-Übersicht bietet die übersichtliche AmEx-App den Zugriff auf die monatlichen Abrechnungen sowie Push-Benachrichtigungen bei neuen Umsätzen.

Auch den aktuellen MR-Punktestand kann man kontrollieren und die letzten Punktebuchungen einsehen. Alle AmEx-Karten sind sogenannte Charge-Cards.

Das heißt: alle Umsätze werden monatlich abgerechnet und abgebucht (ebenso wie beispielsweise die DKB VISA).

Eine Karte mit Kreditfunktion bietet AmEx in Deutschland nicht (mehr) an.

Die Karten verfügen über eine Wunsch-PIN, die der Hauptkarteninhaber im Antrag angeben kann und die Zusatzkarteninhaber (aber auch der Hauptkarteninhaber) über ihren jeweils eigenen Kreditkarten-Banking-Zugang ändern können.

Gut erreichbarer telefonischer Kundenservice

Besonders hervorzuheben wäre noch der rund um die Uhr erreichbare sehr gute Kundenservice, der als ein deutlich angenehmerer Ansprechpartner gilt als die meisten Banken, die Kreditkarten von Visa und Mastercard ausgeben, was in erster Linie an den kürzeren Wegen liegen dürfte, da keine weiteren Beteiligten mit im Boot sitzen.

Online-Kartenverwaltung: Hier kann man den PIN jederzeit ändern sowie weitere Einstellung und Betragungen selbstständig vornehmen.

Akzeptanz der Amex-Karten?

Manch einer wird an dieser Stelle vielleicht einwerfen, dass es um die Akzeptanz von AmEx-Karten eher schlecht bestellt sei.

Dies stimmt aber so pauschal nicht und hat sich in den letzten Jahren nochmal drastisch zum Positiven geändert.

Die meisten Supermarkt- und Drogerieketten (Aldi, DM, Rossmann, Müller, Netto, Lidl, Penny, Real, Rewe, etc.) akzeptieren AmEx-Karten ebenso wie sehr viele Onlineshops, zumindest über PayPal, wo die AmEx-Karte auch als Zahlungsquelle hinterlegt werden kann.

Hotels, Mietwagenfirmen, Fluglinien usw. akzeptieren AmEx-Karten in der Regel auch problemlos, ebenso wie die Deutsche Bahn und fast alle Tankstellen. Häufig werden AmEx-Karten auch akzeptiert, wenn kein entsprechendes Akzeptanzlogo an der Türe klebt.

Die verschiedenen AmEx-Karten und Bonusprogramme

Als guter Einstieg in die AmEx-Welt eignet sich die PAYBACK Karte, da diese bedingungslos kostenlos ist. Man muss kein PAYBACK-Kunde sein, um die Karte zu beantragen, ein PAYBACK-Konto wird automatisch eröffnet, wenn man noch keines hat.

Pro 2 Euro Umsatz erhält man einen Punkt (1 °P), ganz unabhängig davon, ob der Händler selbst PAYBACK-Partner ist oder nicht. Die PAYBACK-AmEx hat auf der Rückseite einen Barcode mit der PAYBACK-Mitgliedsnummer, den man bei PAYBACK-Partnern zusätzlich zum Bezahlvorgang mit Karte erfassen muss, anstelle der herkömmlichen PAYBACK-Karte.

Weitere Punkte kann man sich durch die Aktivierung von Coupons in der PAYBACK-App holen. Während die Punkte, die man bei den PAYBACK-Partnern sammelt, direkt dem PAYBACK-Konto gutgeschrieben werden, werden die Punkte für den Kartenumsatz auf der AmEx-Monatsrechnung ausgewiesen und monatlich in Summe auf das PAYBACK-Konto gebucht, neben eventuellen Extra-Punkten aus Aktionen.

Leider werden Tankstellenumsätze bei dieser Kartenvariante nicht bepunktet.

Praktisch, oder?

°P kann man sich auch auf das Konto auszahlen lassen, wobei 100 °P einem Euro entsprechen. Daher kann man bei der PAYBACK-AmEx rechnerisch von einer Cashback-Rate von 0,5 % sprechen.

Diese Rate lässt ich mit PAYBACK MAX (theoretisch) auf bis zu 1 % erhöhen, was sich allerdings erst ab einem Jahresumsatz von 7.000 € lohnt, da für PAYBACK MAX 35,00 € Jahresgebühr fällig werden.

PAYBACK MAX wird aktuell nicht aktiv beworben und kann nur telefonisch oder über obigen Link aktiviert werden. Neben dem Auszahlen der °P kommt noch eine Umwandlung in Miles & More Prämienmeilen in Betracht, was im Verhältnis 1°P = 1 Meile möglich ist.

Kann man die M & M Meilen für Flüge oder Upgrades nutzen, kann sich die rechnerische Cashback-Rate auf bis zu ca. 10 % erhöhen, wenn man die sog. „Sweet Spots“ mit besonders guten Meilengegenwerten erwischt. Hierzu kann man den Meilenrechner nutzen.

Ab 4.000 Euro Umsatz pro Jahr kostenfrei

Wer allerdings ohnehin mit Jahresumsätzen von über 4.000 € rechnen kann, für den kommen auch die grüne AmEx Card oder die BMW Card in Frage (man muss keinen BMW besitzen, um die Karte beantragen zu können), da diese Karten ab 4.000 € Jahresumsatz ebenfalls kostenlos sind.

Betrachtet wird jeweils der Umsatz im letzten Jahr, Stichtag ist das Ausstellungsdatum der Karten. Statt °P sammelt man hier MR-Punkte im Verhältnis 1 MR-Punkt pro einem Euro Umsatz.

MR-Punkte sind flexibler als °P, denn diese kann man in viele andere Bonusprogramme transferieren oder in Gutscheine umtauschen, z. B. Amazon-Gutscheine. Bei den Hotel- und Airline-Partnern gilt das gleiche wie oben für Miles & More beschrieben: findet man entsprechende Sweet Spots erhöht sich der entsprechende Punkte-Gegenwert.

Zahlen mit Punkten?

Das von AmEx angebotene „Zahlen mit Punkten“, wobei Transaktionen binnen 60 Tagen nachträglich durch Punkte beglichen werden können, ist wegen der Rate von 250 Punkten für 1 Euro Umsatz nicht so lukrativ, da dies die Cashback-Rate auf rechnerische 0,4 % reduziert. Auch die angebotenen Sachprämien liegen meist sogar noch unter diesem Prozentsatz.

Transferiert man die MR-Punkte auf sein PAYBACK-Konto und lässt sich die °P bar auszahlen oder kauft beispielsweise Amazon-Gutscheine mit seinen MR-Punkten, kommt man rechnerisch auf eine Cashback-Rate von 0,5 % wie bei der PAYBACK Karte.

Mit einem kleinen Trick kann man die Cashback-Rate auf bis zu 0,75 % erhöhen: telefonisch lässt sich gegen eine Jahresgebühr von 15,00 € der sogenannte „MR-Turbo“ buchen.

Sobald dieser aktiv ist, erhält man 1,5 MR-Punkte pro 1 Euro Umsatz, allerdings gedeckelt bei 40.000 € Jahresumsatz. Überschreitet man diese Umsatzgrenze gibt es auf weitere Umsätze bis zum Ende des Abrechnungsjahres wieder nur 1 MR-Punkt pro einem Euro Umsatz.

Mathematisch betrachtet „kauft“ man für 15,00 € MR-Punkte im Gegenwert von mindestens 100 €. Der Break-Even für den MR-Turbo ist entsprechend ein Jahresumsatz von 3.000 € (ab diesem Jahresumsatz hat man die 15,00 € Jahresgebühr rechnerisch wieder „drin“). Aktiv beworben wird der MR-Turbo nicht, man kann ihn nur telefonisch aktivieren und muss ihn bei Bedarf schriftlich kündigen.

Haben Sie hohe Tankrechnungen?

Hat man hohe Tankstellenumsätze an den in der Tabelle genannten Tankstellenketten (z. B. Berufspendler) sollte man einen Blick auf die BMW Card werfen, bei der es zusätzlich zu den genannten MR-Punkten eine Gutschrift auf Tankstellenumsätze in Höhe von 1 % gibt.

Im Gegensatz zur Santander 1 plus VISA gibt es keine monatliche oder jährliche Deckelung der bonusberechtigten Tankstellenumsätze. Die Gutschrift wird im Folgemonat kumuliert auf die Abrechnung gebucht. Bonusberechtigt sind aber nur Umsätze an den genannten Tankstellenketten, wohingegen bei der Santander alle Tankstellenumsätze weltweit bonusberechtigt sind.

Gold Card?

Bei Jahresumsätzen von über 10.000 € kann man auch die Gold Card in Betracht ziehen, da diese ab dieser Umsatzgrenze ebenfalls kostenfrei ist. Dies wird allerdings – im Gegensatz zur grünen Karte oder BMW Card – nicht aktiv beworben.

Man muss sich telefonisch an die Kundenbetreuung wenden und die Gebührenbefreiung „aushandeln“, eventuell gar mit Kündigung drohen. Aktuellen Meldungen nach scheint AmEx neuerdings von dieser jahrzehntelangen Praxis leider Abstand zu nehmen.

Dafür bietet die Gold Card umfassende Versicherungen, auf die ich in diesem Artikel nicht eingehen möchte, um den Rahmen nicht sprengen. Neben den unterschiedlichen Bonusprogrammen ist das Versicherungspaket der Hauptunterschied zwischen den hier besprochenen Kartentypen.

Zusatzkarten

Für alle genannten AmEx-Karten gilt, dass Zusatzkarten kostenlos inklusive sind und automatisch auf ein gemeinsames Punktekonto sammeln.

Man kann seinen Partner ebenfalls mit entsprechenden Karten ausstatten, um so noch mehr Umsätze und damit Punkte zu generieren. Die Abrechnung erfolgt immer auf einer Rechnung über den Hauptkarteninhaber, wobei die Umsätze übersichtlich nach den einzelnen Karteninhabern gegliedert sind.

Es ist übrigens problemlos möglich, mehrere Kartentypen gleichzeitig zu führen. Alle ausgegebenen Karten laufen bei AmEx intern über ein Kundenkonto, abgerechnet wird jedoch separat.

Das hat den Vorteil, dass alle Karten eines Kundenkontos auf den gleichen (geheimen) Verfügungsrahmen zurückgreifen.

Ich habe mich für die Kombination Gold Card als Hauptkarte und PAYBACK Karte als Backup-Karte entschieden. Die PAYBACK-Karte befindet sich zusammen mit meinen anderen Backup-Karten in einem separaten SECRID Cardprotector, der immer an einem anderen Ort als die Börse mit den Hauptkarten aufbewahrt wird. Das wäre wohl auch wieder ein eigenes Thema für einen neuen Artikel bzw. eine Ergänzung zur Backup-Konten-Strategie.

Meine Amex Gold Card (Hauptkarte) und Amex Payback als Zusatzkarte.

Ähnlich wie bei Barclaycard trainiert man den (geheimen) Verfügungsrahmen mit der täglichen Nutzung.

Ich bin seit 1998 Mitglied bei American Express (ja, man ist nicht einfach Kunde, man ist „Member“) und es ist mir noch nie passiert, dass eine Transaktion mangels Deckung oder Überschreitung des Limits abgewiesen wurde.

AmEx hat jedoch ein ausgeklügeltes Betrugsbekämpfungsprogramm und so kann es passieren, dass man bei verdächtigen Transaktionen sofort telefonisch kontaktiert wird, um sicherzustellen, dass man diese auch selbst veranlasst hat.

In der Praxis passiert das beispielsweise, wenn man Transaktionen in schneller Folge tätigt (Kampf-Einkaufsbummel vor Weihnachten) oder die Orte ungewöhnlich weit auseinanderliegen. Das System lernt aber das jeweilige Ausgabeverhalten mit der Zeit gut kennen und „Fehlalarme“ werden sehr selten.

Apple Pay

Ein weiterer Vorteil aller American Express Karten ist, dass man sie mit ApplePay verwenden kann.

Das funktioniert bereits bei erstaunlich vielen Akzeptanzstellen und das Bezahlen mit dem Handy oder der Apple Watch geht sehr fix und ist äußerst praktisch. Die Aktivierung ist einfach und schnell passiert. So viel an dieser Stelle, vielleicht schreibe ich ja einen extra Artikel zu diesem Thema.

Bildschirmfoto aus der ApplePay-App

Es ist nicht alles Gold was glänzt

Einen entscheidenden Nachteil haben die AmEx-Karten leider doch:

- Für Umsätze in Fremdwährungen werden happige 2 % Entgelt fällig.

- Bargeldverfügungen (Abhebungen am Automaten) sind mit 4 %, mindestens 5,00 € Entgelt alles andere als ein Schnäppchen.

- Bei Fremdwährungen kommen die 2 % sogar noch obendrauf!

- Den „Bargeld-Service“ muss man zudem vorher über die Kundenbetreuung freischalten lassen, was erst nach mindestens 6 Monaten Mitgliedschaft und einwandfreier Kontoführung möglich ist.

Eine weitere Besonderheit beim Bezahlen in Fremdwährungen ist, dass die Umrechnung immer über den US-Dollar als Referenzwährung erfolgt. Setzt man die Karte also beispielsweise in Prag ein, werden die Tschechischen Kronen (CZK) zunächst in USD und dann in EUR konvertiert. Das muss – besonders bei illiquiden Währungen – nicht unbedingt ein Nachteil sein, transparent ist das aber nicht.

Wer die Kurse gerne vergleichen möchte, kann dies über den AmEx-Rechner und den von Firstdata bereitgestellten VISA und Mastercard-Kursen tun.

Amex nicht optimal bei Fremdwährungen

Aufgrund der hohen Gebühren und der mangelnden Transparenz rate ich jedoch grundsätzlich vor einem Einsatz von AmEx-Karten in Fremdwährungen ab. Dafür gibt es bessere, ebenfalls auf diesem Portal vorgestellte Karten (DKB, Advanzia, Santander 1 plus VISA, Ferratum Bank, Revolut, …).

Fazit

Da es von den persönlichen Gegebenheiten und Vorzügen abhängt (Umsatzhöhe, Anteil Tankstellenumsätze, Versicherungsbedarf, bevorzugtes Bonusprogramm), kann keine klare Empfehlung für eine bestimmte Karte ausgesprochen werden.

Ich möchte daher folgende grundlegenden und rein mathematischen Überlegungen als Entscheidungshilfe anstellen, die gelten wenn man den reinen Barwert der jeweiligen Bonuspunkte betrachtet: Bis zu einem jährlichen Umsatz von 4.000 € rechnet sich die PAYBACK-Karte am meisten, da diese bedingungslos kostenlos ist und ab dem ersten Euro Punkte generiert.

Ab 4.000 € Jahresumsatz liegen die grüne Karte und die BMW Card (ohne MR-Turbo) kosten- und punktemäßig gleichauf mit der PAYBACK-Karte.

Ab 7.000 € werden sie dann von denselben Karten mit aktiviertem MR-Turbo überholt.

Ab 10.000 € stößt dann die Gold Card mit MR-Turbo auf gleichem Niveau hinzu.

Die PAYBACK-Karte mit PAYBACK MAX dreht allerdings bereits ab 8.000 € richtig auf, lässt alle anderen Karten vom Punkteertrag (und damit Cashback) hinter sich, baut den Vorsprung stetig aus und hebt ab einem Jahresumsatz von 40.000 € nochmal gehörig ab, wenn bei den anderen Karten der MR-Turbo nicht mehr wirkt.

Je höher der Anteil an Tankstellenumsätzen ist, verschiebt sich das Ranking zu Gunsten der BMW Card, da bei der PAYBACK-Karte Tankstellenumsätze nicht bepunktet werden, bei der BMW Card hingegen zusätzlich (zu den MR-Punkten) eine Gutschrift von 1 % einbringen. Ab welcher Tankstellenumsatzhöhe die BMW-Card die PAYBACK-Karte mit PAYBACK MAX schlägt, lässt sich mit folgender Formel berechnen:

| Gesamtjahresumsatz (> 7.000 €) | − 3.500 € | = erforderliche Tankstellenumsätze |

| 2 |

Beispiel: Bei einem Jahresumsatz von 20.000 € würde die BMW Card die PAYBACK-Karte mit PAYBACK MAX schlagen, wenn der Umsatzanteil der Tankstellenumsätze 6.500 € übersteigt.

Als Einsteiger kann man also am wenigsten mit einer PAYBACK-Karte falsch machen. Zusätzlich zu den °P für den Kartenumsatz holt man sich zusätzliche Punkte bei PAYBACK-Partnern und den sehr häufigen Coupon-Aktionen.

Die PAYBACK-Karte von AmEx ersetzt zudem die klassische PAYBACK-Karte in der Geldbörse. Überschreitet man regelmäßig die jährliche Umsatzmarke von 7.000 € sollte man PAYBACK MAX aktivieren.

Bei entsprechend hohen Tankumsätzen lohnt sich die BMW Card, entweder zusätzlich (wenn die Tankstellenumsätze 2.000 € jährlich überschreiten) oder als alleinige Karte. Legt man Wert auf ein umfangreiches Versicherungspaket und überschreitet regelmäßig 10.000 € Jahresumsatz, kann man auch einen Blick auf die (prestigeträchtigere) Gold Card werfen.

Für mich ist die American Express Gold Card zu einem langjährigen treuen Begleiter und meiner Hauptkarte im Euro-Raum geworden. Die generierten Punkte sammle ich meist über einen Zeitraum von etwa 3 Jahren und gönne meiner Familie und mir dann davon einen Extra-Urlaub oder andere Annehmlichkeiten.

Welche Alternativen gibt es?

Neben den Lufthansa Miles & More Karten (ab 55,00 € / Jahr) und den Eurowings Karten (ab 19,99 € / Jahr) sind mir im deutschen Markt für Privatkunden nur die TARGOBANK Gold Karte (69,00 € / Jahr), die Amazon.de VISA Karte (Prime 0,00 € und regulär 19,99 € / Jahr) sowie die bereits genannte Santander 1 plus VISA Karte mit vergleichbaren Bonus- / Cashback-Programmen bekannt.

Bei den Miles & More Karten sammelt man Meilen im gleichen Verhältnis (und Gegenwert) wie bei den vorgestellten AmEx-Karten, allerdings wird die Jahresgebühr unabhängig von der Umsatzhöhe immer fällig, wodurch sie die AmEx-Karten von der Cashback-Effizienz her nie einholen können.

Gleiches gilt für die Eurowings-Karten und die TARGOBANK Gold Karte, die zwar immerhin eine Umsatzrückvergütung in Höhe von 1 % bietet, aber durch den hohen Kartenpreis erst ab 13.800 € Jahresumsatz zu den vorgestellten AmEx-Karten aufholen und – zumindest die AmEx PAYBACK mit PAYBACK MAX – nicht einmal theoretisch überholen kann.

Da man sich die Eurowings Boomerang Club Meilen nicht auszahlen lassen kann, lässt sich schwer ein Euro-Gegenwert der Meilen beziffern. Wirklich rechnen dürfte sich die Karte daher– wenn überhaupt – nur für einen sehr eingeschränkten Nutzerkreis, der häufig mit Eurowings fliegt.

Für den, der viel bei Amazon ordert und ohnehin bereits Prime-Kunde ist, könnte die Amazon.de Prime VISA eine mögliche Alternative sein. Die Amazon Bonuspunkte lassen sich aber nur bei Amazon für Einkäufe einlösen, wobei auch hier gilt: 100 Punkte = 1 Euro. Die mathematische Cashback-Rate entspricht 0,5 %, lediglich für Umsätze bei Amazon direkt erhöht sich diese auf 2,0 % bzw. 3 % (Prime-Kunden). Bei Kunden, die kein Prime-Abo (69,00 € / Jahr) haben, fällt zusätzlich eine Jahresgebühr in Höhe von 19,99 € an. Damit schaffen es die von der LBB Berlin ausgestellten Amazon-Karten nur bei einem entsprechend hohen Umsatzanteil an Amazon-Bestellungen die AmEx-Karten einzuholen oder zu überrunden, von der unflexiblen Einsatzmöglichkeit der Punkte mal abgesehen.

Da die Umsatzrückvergütung bei der Santander 1 plus VISA Karte nur auf Tankstellenumsätze beschränkt und obendrein bei maximal 400 € Monatsumsatz gedeckelt ist, lassen sich im Höchstfall 48,00 € jährlich herausholen. Damit ist sie im Rennen gegen AmEx fast chancenlos. Natürlich hat die Karte andere Vorzüge, ist deswegen fester Bestandteil meines Kartenportfolios und wird beispielsweise insbesondere für Tankstellenumsätze außerhalb des Euro-Raumes gerne verwendet.

Tabellarische Übersicht:

|

|

|

|

| American Express Card | Gold Card | PAYBACK American Express Karte | BMW Card von American Express |

|---|---|---|---|

| Konditionen | |||

| 5,00 € / Monat | 12,00 € / Monat | 0,00 € | 20,00 € / Jahr |

| Dauerhaft beitragsfrei ab 4.000 € Jahresumsatz | Dauerhaft beitragsfrei ab 10.000 € Jahresumsatz* | Dauerhaft beitragsfrei | Dauerhaft beitragsfrei ab 4.000 € Jahresumsatz |

| * wird nicht offiziell beworben | |||

| Bonusprogramm | |||

| Membership Rewards | Membership Rewards | Payback | Membership Rewards |

| 1 MR-Punkt pro 1 Euro | 1 MR-Punkt pro 1 Euro | 1 °P pro 2 Euro* | 1 MR-Punkt pro 1 Euro |

| * ausgenommen Tankstellenumsätze | 1% Gutschrift auf Tankumsätze* | ||

| * bei Aral, Westfalen AG, Esso, Shell, BFT, AGIP, JET, Total, Avia, Tamoil und OMV | |||

| Kostenpflichtige Bonusprogramm-Option | |||

| MR-Turbo | MR-Turbo | Payback MAX | MR-Turbo |

| 1,5 MR-Punkt pro 1 Euro* | 1,5 MR-Punkt pro 1 Euro* | 1 °P pro 1 Euro* | 1,5 MR-Punkt pro 1 Euro* |

| * bis max. 40.000 € Jahresumsatz, danach 1 MR-Punkt pro 1 Euro | * bis max. 40.000 € Jahresumsatz, danach 1 MR-Punkt pro 1 Euro | * ausgenommen Tankstellenumsätze | * bis max. 40.000 € Jahresumsatz, danach 1 MR-Punkt pro 1 Euro |

| Jährlich 15,00 € | Jährlich 15,00 € | Jährlich 35,00 € | Jährlich 15,00 € |

Anmerkung von Gregor

Ich bin froh und dankbar über den ausgefeilten und super-umfangreichen Beitrag unseres Gastautors Martin S.

Nach 15 Jahren Webportalbetrieb im Konten- und Kartenbereich, weiß ich das eine ganze Reihe von Leuten diesen Beitrag schätzen werden. Viele Leute beschäftigen sich bereits seit Jahren mit den Themen wo man Punkte, Rabatte, Gutscheine, Upgrades, Statuswechsel usw. herausholen kann.

Mein Weg ist das nicht.

Die wichtigsten Hintergründe solcher Systeme sind:

- Konsumausgaben zu lenken

- Konsumausgaben zu erhöhen

- Kundenbindung zu erhöhen

Beim Bearbeiten des Beitrags habe ich mich immer wieder an das Gespräch zwischen Anne, der Marketingfrau und John, der zufällig in „Das Café am Rande der Welt“ kam, erinnert gefüllt.

Schauen Sie sich dieses Buch mal bei ► Amazon.de an und vielleicht bestellen Sie es sich von Ihren erwirtschaften Bonuspunkten. 😉

Der Fokus bei mir liegt nicht auf Rabatten, Punkten oder sonstigen vermeidlichen Ersparnissen – sondern auf Wachstum.

Persönliches und finanzielles Wachstum

Um es anderen Leuten einfacher zu machen diesen Weg ebenfalls für sich zu entdecken, habe ich das Programm ► Kontensystem zur finanziellen Freiheit gestartet.

Beliebte Artikel der Community

- 30.000 Euro Dispo auf kostenlosem Girokonto ohne Gehaltseingang ✓

- Dispo sofort bei Kontoeröffnung – auch ohne Gehaltseingang

- DKB ↝ wirklich kostenlos Geld abheben?

Empfehlung

![Kontopaket [weitere Infos hier klicken]](https://i.optimalb.de/dk/kontopaket-335hoch-a.jpg)

Vielen Dank für diesen umfangreichen Artikel. Wirklich eine sehr gute Zusammenfassung zu AMEX. Ich habe mir erst letztes Jahr auch eine AMEX Payback geholt (im Zuge einer Neukundenaktion mit 40€ Bonus). Mittlerweile ist die AMEX die Hauptkarte für meine regelmäßigen Einkäufe geworden. Die Akzeptanz wird immer besser, alles funktioniert problemlos. Payback läuft bei mir eher am Rande mit.

Zum MR-Turbo kann ich noch eine kleine Ergänzung beisteuern.

Ich habe eine Amex Green und eine Amex Platinum Karte.

Als ich beim Amex Kundenservice angerufen habe und um die Aktivierung des MR-Turbos gebeten habe, für beide Karten wohlgemerkt, wurde mir mitgeteilt, dass die jährliche Gebühr 15€ beträgt.

Ich habe dann etwas verdutzt gefragt ob er wohl 30€ meine, also 15€ für beide Karten. Darauf hin kam wortwörtlich die Antwort: „Das kommt ganz darauf an mit wem Sie sprechen“.

Wenn man eh mehrere Karten hat ist es also durchaus möglich den MR-Turbo ohne extra Gebühren auch für alle Karten zu bekommen.

Die 40k Deckelung gilt dann auch pro Karte.

Generell ist der Kundenservice bei Amex hervorragend. Man hat es hier tatsächlich mit Mitarbeitern mit Handlungsspielraum zu tun.

Das ist selten geworden.

Vielen Dank! Sehr interessant.

Hier ist ein Fehler im Artikel:

„Die mathematische Cashback-Rate entspricht 0,5 %, lediglich für Umsätze bei Amazon direkt erhöht sich diese auf 1,0 % bzw. 1,5 % (Prime-Kunden).“

Korrekt sind „2,0 % bzw. 3,0 % (Prime-Kunden)“. Bitte ändern. Danke.

Hallo Simon,

du hast Recht, da ist mir ein Fehler unterlaufen. Auf der Amazon-Homepage ist das Cashback in Punkten angegeben und ich habe diese (wie ich es seit > 20 Jahren gewohnt bin) mit dem Gegenwert der MR-Punkte umgerechnet statt mit dem der Amazon-Punkte. 🙂

Viele Grüße,

Martin

Hallo Gregor,

ich habe eine Frage an dich.

Was hältst du vom comdirect Bonus-Sparen?

Hier kann man in unterschiedlichen Online Shops einkaufen und erhält einen Cashback von Comdirect der ab 10€ in einen ETF (ComStage Vermögensstrategie WKN ETF701)investiert wird.

Bisher habe ich darüber 2 ebay Bestellungen getätigt und der Cashback wurde Problemlos gutgeschrieben.

Solange es das Konsumverhalten nicht beeinflusst und man mehr Geld ausgibt als ohne Bonus Programm, ist das eine nette Möglichkeit noch mehr Geld zu investieren.

Hallo Arthur,

meine Meinung über diese Programme ändert sich nicht, wenn im großen und ganzen lediglich nur der Name des Anbieters ein anderer ist: https://www.deutscheskonto.org/de/american-express-punkte/#anmerkung – ich kann aber jeden verstehen, der sich da rein kniet und es toll findet. Deswegen haben wir ja von Martin S. auch so einen umfangreichen und detaillierten Artikel hier.

Danke für deine Antwort 🙂

Nachdem ich folgendes Video gesehen habe kann ich deine Meinung viel besser verstehen. Hier wird das ganze meiner Meinung nach ad absurdum geführt.

40 Stunden Aufwand pro Woche

52 Kreditkarten

Wenn sowas einem Spaß macht ist das Top, meins wäre das aber ehrlich gesagt auch nicht.

Ist aber natürlich auch nur ein Extremfall.

Aus eigener Erfahrung kann ich die Payback Amex durchaus empfehlen – jedenfalls die Karte an sich. Leider hat man damit zwangsläufig ständig die nervigen Werbebriefe von Payback im Briefkasten. Trotz Nutzung der Payback-App und ausdrücklicher (!) Bitte an den Kundenservice von Payback, darauf zu verzichten (was soll ich mit dem Papiermüll, wenn ich die Coupons in der App nutzen kann?).

Habe die Karte deshalb wieder gekündigt. Payback gehört ja American Express, anscheinend wollen die es so. Habe mehrere Visa und MasterCard, das reicht mir so.

Hallo Martin,

zur AMAZON PRIME Visa Karte muss ich Dich leider etwas korrigien und ergänzen. Für Umsätze bei AMAZON mit AMAZON Prime für 69 Euro im Jahr gibt es bei Umsätzen 3 % Bonus und die Kreditkarte hat keine Jahresgebühr. Für AMAZON Kunden die keine Prime Kunden sind kostet die Jahresgebühr 19,95 oder 19,99 Euro mit 2 % Bonus. Für alle anderen Online und Offline Zahlungen bei Geschäften vor Ort gibt es 0,5 % Bonus. Die AMAZON PRIME Visa Karte sollte man nicht zum Geld abholen am Automaten verwenden, den das Kostet Geld, ausser man hat Guthaben auf dem VISA Kartenkonto von AMAZON LBB Berlin. Mit der DKB VISA Karte und der AMAZON VISA Karte ist unser Bedarf gut gedeckt.

Ich finde es Bedarf einer Erwähnung das mit Payback Pay, bei einer eingrenzten Auswahl der Partner weit aus höheren Bonus gibt.

Hier würde ich sicher keine Payback Amex vorzeigen, da ich effektiv weniger Punkte erhalte.

Aktuell habe ich meine Verlobte so getriggert, wenn sie zu DM fährt, soll sie an der Kasse den 10 % Rossmann Gutschein vorzeigen und dann mit Payback Pay bezahlen.

Durch das abgeben des 10 % Rossmann Gutschein tätigt die Kassiererin an der Kasse eine sogenannte „Kulanztaste“ und man erhält ein 11 fach Coupon aktiviert.

Dann gibts noch auf die Basispunkte die 7 fach durch Payback Pay.

So sind ca 10 % Cashback möglich! (Aber Achtung nur Papiercoupons werden akzeptiert!)

Ich werde die Payback Amex auch fürs Gemeinschaftskonto holen, da hier sichere 300 Euro pro Monat gebucht werden.

Für Tankstellenumsätze habe ich noch die 1plus Visa mit 100 % Lastschrift.

Für Amazon KK wird vermutlich meine Mutter eine besorgen, da sie Prime hat und zu Osteraktion wieder ne 70 Euro Startguthaben Aktion folgen wird(Vermutung).

Man kann ja über Muttern bestellen und als Lieferanschrift die eigene angeben 🙂

Ich sehe in der Amex eher ein Lifestyleprodukt und habe mich bislang dagegen entschieden. Als Single, der nicht beruflich bedingt irre hohe Kredikartenumsätze generieren kann oder ständig in Flughafenlounges verweilt sehe ich für mich in einer Amex keinen Nutzen. Was da durch Bonuspunkte jährlich zusammenkommt ist wirklich zu vernachlässigen und von den Konditionen und der Flexibilität her gibt es m.E. deutlich bessere Karten von MC und Visa.

Hallo,

als Single oder als Familienvater – es kommt auf die Höhe der Ausgaben an, die man letztendlich generiert.

Ich kam zu AmEx 2011 durch eine BMW Card – als Single.

In der damaligen BMW Gold Card waren auch Versicherungen inklusive, als Beispiel KFZ Rechtschutzversicherung, die ich des Öfteren nutzte und mir somit den Selbstbehalt bei meinem all-in-one Rechtschutz sparen konnte.

Ebenso war ein KFZ Schutzbrief inklusive, wodurch, aus meiner Sicht, ADAC als auch Schutzbrief über KFZ Haftpflichtversicherung, überflüssig wurden.

Thorsten

Sehr guter Artikel.

Was ich besonders gut finde die Zusammenfassung ab wann sich welches Kartenmodell lohnt.

Sehr weise Anmerkung von Gregor.

Was ich noch hinzufügen möchte, vor größerem Anschaffungen kann man seit kurzem Online prüfen ob der entsprechende Betrag zur Verfügung steht.

So kann man vermeiden das eine Zahlung abgelehnt wird.

Man erfährt damit zwar nicht den geheimen Verfügungsrahmen aber ist auf der Sicheren Seite.

Hier bitte aufpassen.

Laut diversen Berichten soll dieses Feature, sofern man es zu häufig benutzt, zu einer Absenkung des „Schattenlimits“ führen.

Einige User verwenden dies um sich langsam an ihr Schattenlimit ranzutasten, durch stetiges probieren von Beträgen, und berichten im Anschluss, dass Beträge abgelehnt wurden die früher locker durchgingen.

Es ist nicht genau bekannt was diese Absenkung triggert.

Also lieber nur verwenden wenn man wirklich eine größere Anschaffung plant.

Das ist eine Vermutung aus dem VFT. Man kann aber wohl sagen, dass die Abfrage generell eher unnötig ist. Mit positiver Kundenhistorie über einen längeren Zeitraum gehen mit allen Karten höhere Umsätze durch.

Hallo,

ich bin seit 2011 AmEx Member.

Für höhere Umsätze, als Beispiel Urlaub und dadurch weitere Kosten im Ausland, hatte ich vorab die Kundenbetreuung informiert.

Der Zeitraum und das bereiste Land wurden eingetragen und es gab nie Probleme in Bezug auf abgelehnte Transaktionen.

Auch informierte ich AmEx vorab telefonisch, dass ich auf dem Weg zu einem Juwelier war, um mir eine Armbanduhr anzuschauen und eventuell zu kaufen.

Auch wenn ich erst beim zweiten Besuch kaufte – es gab keine Ablehnung.

Damit bin ich bislang gut gefahren und werde es auch weiterhin so tun, anstatt mich auf einen online Berechnung zu verlassen.

Thorsten

Da wir in einer pluralistischen Gesellschaft leben gibt es natürlich immer unterschiedliche Standpunkte und Sichtweisen – und das ist gut so.

Im Artikel habe ich jedoch offensichtlich einen Punkt nicht deutlich genug dargestellt. Ich lasse mich bei meinen Kauf- und Konsumentscheidungen in keinster Weise von irgendwelchen Punkten oder Aktionen lenken. Ich aktiviere in unregelmäßigen Abständen die Aktionen in den Apps und wenn ich rein zufällig ohnehin bei dem Aktionspartner gekauft habe, freue ich mich im Nachhinein über die Zusatzpunkte.

Ich würde das eher mit Cent-Stücken vergleichen, die auf der Straße liegen. Manche bücken sich nicht, denn sie haben Größeres vor Augen. Ich „bücke“ mich und nehme die mit – und stelle fest, dass viele einzelne Centstücke irgendwann einen großen Kupferberg ergeben.

Damit kann ich die Punkte „Konsumausgaben lenken“ und „Konsumausgaben erhöhen“ für mich abhaken, da sie nicht zutreffen. Bleibt der Punkt „Kundenbindung erhöhen“. Da ist meiner Meinung nach jedoch nichts negatives daran. Das macht jeder, der unternehmerisch tätig ist. Die Gewinnung eines Neukunden ist teurer als die Bindung eines bestehenden. Auch Gregor tut das – Sonntagsmail, usw. Mir als smartem und mündigen Kunden ist es ja auch Recht, wenn sich ein Unternehmen um mich bemüht. Es hat also keiner einen Nachteil, bzw. es liegt eine Win-Win-Situation für alle Beteiligten vor – was soll daran schlecht sein?

Natürlich kann man noch mehr „Centstücke aufheben“ wie Ethnonym das beschreibt. Allerdings wäre es mir zu viel Aufwand und ich müsste aktiv tätig werden, was meinem Ansatz, die Centstücke im Vorbeigehen aufzuheben widersprechen würde. Solche Sachen können natürlich auch Spaß machen, sind aber eher etwas für Schnäppchenportale denn für hier. 🙂

Hey,

also ich will auch nur verdeutlichen, das ich nur dann da einkaufe, wenn ich auch wirklich was brauche.

Ich gehe jetzt nicht Extra zu REWE, weil ich hier Payback Punkte sammeln kann.

Doch und das macht mir halt Spaß, wenn ich was bei REWE kaufe, was es nirgends wo gibt oder bei DM halt – dann versuche ich schon das ich so viele Punkte kriege wie möglich.

Die Payback Punkte darf meine Verlobte dann bei Depot dann für Sachen verpulvern ohne das wir eigenes Geld einsetzen müssen.

Gerade für die Payback AmEx oder Payback allgemein empfiehlt es sich, den Barcode zu vervielfältigen und an Familienmitglieder etc. zu verteilen, die PB eigtl. nicht nutzen (Datenschutz etc.).

So kann kein persönliches Profil mehr erstellt werden (gläserner Kunde), und man optimiert, da man schneller Punkte für ein Paybackkonto generieren kann.

Guter Artikel. Ich denke, man kennt sich aus dem VFT 😉

Anmerkung zu den erwähnten AmEx-Cobrands:

Ich meine, dass die Comdirect die (Gold-)AmEx nicht mehr führt. Zumindest lässt sich das Produkt nicht mehr abschließen.

Toller Artikel und vielen Dank für die Mühe!

Ich sehe das Ähnlich wie der Auto: Kleinvieh kann auch Mist machen.

Aber davon lenken lassen bei welchem Anbieter man daher kauft, sollte man sich nicht. Preise vergleichen ist manchmal mehr Wert.

Von AMEX als Anbieter kann ich übrigens ausschließlich nur Gutes berichten. Ich hoffe das bleibt so.

Sehr guter übersichtlicher Artikel Martin!

Leider wird AMEX in Österreich durch eine andere Institution vertreten. Ich sehne den Tag herbei, wenn es auch bei uns eine Promotionaktion gibt für die Platinum Card, um 70.000 Miles & More Punkte zu erhalten…..

Geht google pay mit amex?

In Deutschland derzeit nur mit ApplePay.

Hallo,

sehr interessant der Vergleich.

Danke!

Wie funktioniert AMEX mit Payback?

Egal ob ich an der Kasse gefragt werde oder ich verbal zu verstehen gebe, dass ich Payback Punkte sammle oder nicht, durch den KK Zahlungsprozess werden mir diese automatisch gut

geschrieben?

Hallo

du bekommst die Punkte doppelt, wenn du bei einem Payback-Partner mit der Amex-Payback zahlst.

Beispiel: der Discounter Penny ist Payback-Partner. Dort gibst du die Karte dem Kassenpersonal. Man scannt den Barcode auf der Rückseite. Diese Punkte gehen direkt auf das Payback-Konto. Danach zahlst du mit der Amex. Hier bekommst du die Punkte auf das Amex Konto gebucht. Die Punkte bei Amex werden einmal monatlich dem Payback Konto gutgeschrieben.

Leider habe ich immer wieder Probleme mit dem kontaktlos bezahlen mit American Express Payback Karte. Die Terminals zeigen dann einfach nichts mehr an für etwa 30 Sekunden und auch die Kasierer sind damit komplett überfordert.

American Express schiebt das auf die Terminals der Händler was ich mal bezweifeln möchte da es bei verschiedenen Händlern und verschiedenen Terminals passiert. Schade eigentlich, mittlerweile wird Amex ja doch immer mehr akzeptiert.

Das liegt leider in der Tat an den Terminal bzw. an den Händlerverträgen – zumindest ist es bei uns in Österreich so. 2 Händler selbe Terminals/selber Anbieter, bei einem geht Zahlung per NFC mit Amex ohne Probleme, das andere weigert sich und fordert zum Stecken auf.

Soweit ich gehört habe muss der Händler dies explizit im Vertrag mit dem Terminalanbieter wünschen, dass dies freigeschalten wird.

Es liegt in der Tat an den Terminals, nicht am Akzeptanzvertrag. Die Software der Terminals muss aktualisiert werden, damit diese die Spezifikation „ExpressPay 3.0“ erfüllen und das kontaktlose Bezahlen auch bei Beträgen über 25,00 € mit CDCVM (Consumer Device Cardholder Verification Method) funktioniert.

Bei kontaktlosen EMV-Transaktionen über Apple Pay erfolgt die CDCVM-Verifizierung und -Prüfung allein auf dem iOS-Gerät (Consumer Device). Die Verifizierung des Karteninhabers erfolgt statt der herkömmlichen Methoden wie PIN oder Unterschrift mittels Face ID, Touch ID oder den Gerätecode. Dafür muss das Terminal aber entsprechend „gerüstet“ sein. Ist es das nicht, kommt es zur Aufforderung, die Karte zu stecken oder gar zu Abstürzen der Terminals

Hallo zusammen,

könnt Ihr vielleicht helfen?

Ich habe ca 19.000 Euro Umsatz mit Amex Payback bisher

Tanken mit anderer Karte ca 3.000 Euro im Jahr

Bei welcher Karte habe ich dann das größte Cashback?

Müsste das nicht die BMW Standard mit Turbo sein oder eher die grüne mit Turbo?

Hallo,

schade das man die Americanexpress nicht in Revolut einbinden kann, gibt es denn andere gute Anbieter welche Amex akzeptieren und wo man sein Girokonto Aufladen kann oder eine Prepaid Karte mit Amex aufladen kann?

Transferwise und Co bieten das ja nicht an.

VG Martin

Hallo,

es gibt einen Weg über PayPal, der allerdings 2 PayPal-Konten erfordert (Frau, Freund, etc.).

Am eigenen PayPal-Konto hinterlegt man die Amex, beim anderen PayPal-Konto die IBAN von Revolut. Über die Funktion „Geld senden an Freunde & Familie“ kann man dann einen beliebigen Betrag senden und diesen von der hinterlegten Amex abbuchen lassen. Der Empfänger veranlasst dann eine Auszahlung auf das Revolut-Konto. Analog ginge das natürlich auch mit Transferwise & Co.

Warnung: Amex mag diese Vorgehensweise gar nicht und kündigt auch schon mal, wenn man es übertreibt. Hat man allerdings ohnehin viele Buchungen über PayPal und übertreibt es auch betragsmässig nicht, bleibt man „unter dem Radar“. Ich lade so immer wieder mal mein Revolut-Konto auf, habe aber auch viel normale Zahlungen über PayPal/Amex.

Viele Grüße

Danke für den Tipp Martin

Ich dachte ich gehe über google pay weil ich ja dort auch meine Amex eingeben kann, leider sagt mir dann z.b TransferWise das der Anbieter dieses Aufladen nicht akzeptiert.

Was heißt bei Dir und deiner Erfahrung denn nicht übertreiben ~ 500€ auf einmal oder 2000€ ?

VG Martin

Es kommt auf das Verhältnis der Umsätze allgemein an. Es können also 500 € genauso OK sein wie 2.000 €, wenn deine regulären Umsätze im hohen vierstelligen Bereich liegen oder gar fünfstellig sind. Es sollte halt im Meer der sonstigen Umsätze untergehen. Ich weiß nicht wirklich, ob es wirklich hilft, aber ich schicke immer krumme Beträge, statt 500 € also vielleicht 511,29 €.

Wenn’s auffällt und man eine Abmahnung von Amex bekommt hört man besser auf. 😉

Es wäre schön, wenn man den Artikel auf den neusten Stand bringen könnte, da sich die Konditionen etwas geändert haben (z.B. Mindestumsatz der grünen AmEx mittlerweile 9.000€).

BMW Card hat auch keine MR-Turbo Option.